Taille et part du marché de la logistique de la chaîne du froid pharmaceutique en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

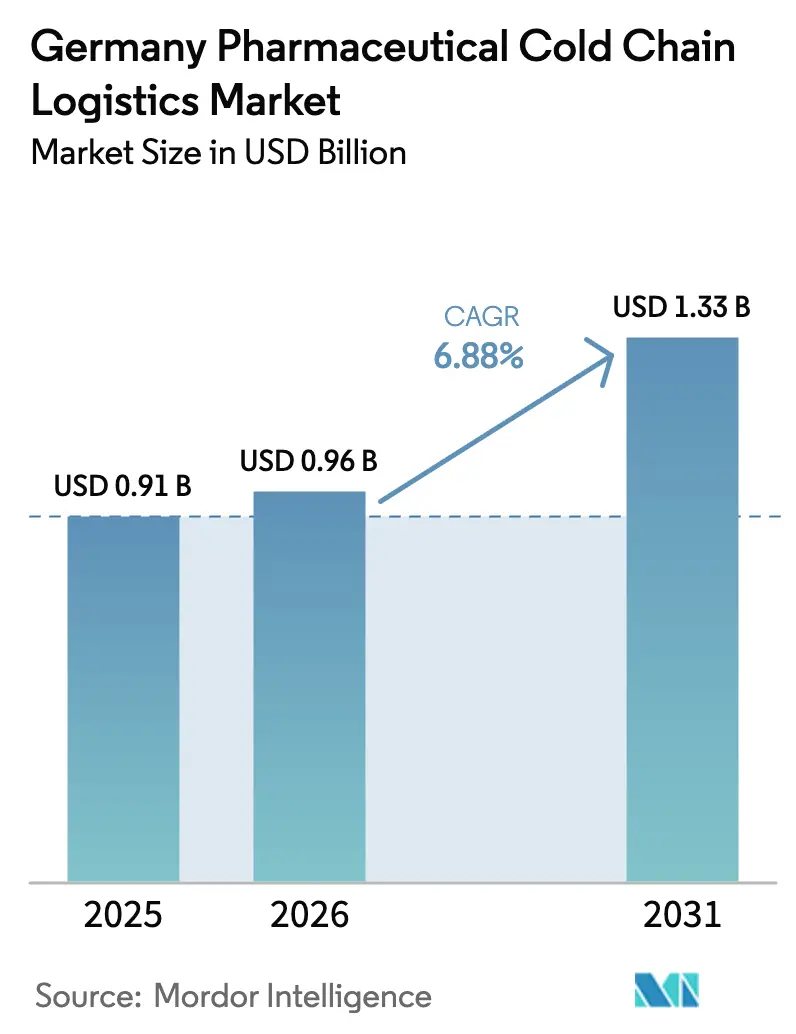

| Taille du marché de l'année de base (2025) | 0.91 Milliards de dollars |

| Taille du Marché (2026) | 0.96 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid pharmaceutique en Allemagne par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid pharmaceutique en Allemagne devrait passer de 0,91 milliard USD en 2025 à 0,96 milliard USD en 2026 et devrait atteindre 1,33 milliard USD d'ici 2031 à un CAGR de 6,88 % sur la période 2026-2031.

Une croissance robuste reflète le rôle de l'Allemagne en tant que noyau européen de fabrication et de distribution, avec des volumes biopharma stimulant la capacité multi-température et les couloirs validés à travers les principaux corridors industriels. La capacité ARNm développée pendant la pandémie est réorientée vers les pipelines en oncologie et pour les maladies rares, ce qui pousse la demande de capacités ultra-froides et d'une adhérence plus stricte aux BPD. Les programmes de livraison directe au patient s'étendent des thérapies chroniques aux biologiques complexes, ce qui déplace les volumes des circuits de gros vers les livraisons résidentielles avec surveillance en temps réel. La pression concurrentielle des réseaux d'Europe de l'Est s'intensifie, mais les acteurs allemands établis renforcent leurs positions premium grâce à la certification BPD, à la traçabilité activée par l'IoT et aux routes biopharma dédiées. Une position réglementaire plus stricte sur la qualité de la distribution élève l'intégrité de la chaîne du froid d'un centre de coûts à une obligation de conformité sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

Principaux enseignements du rapport

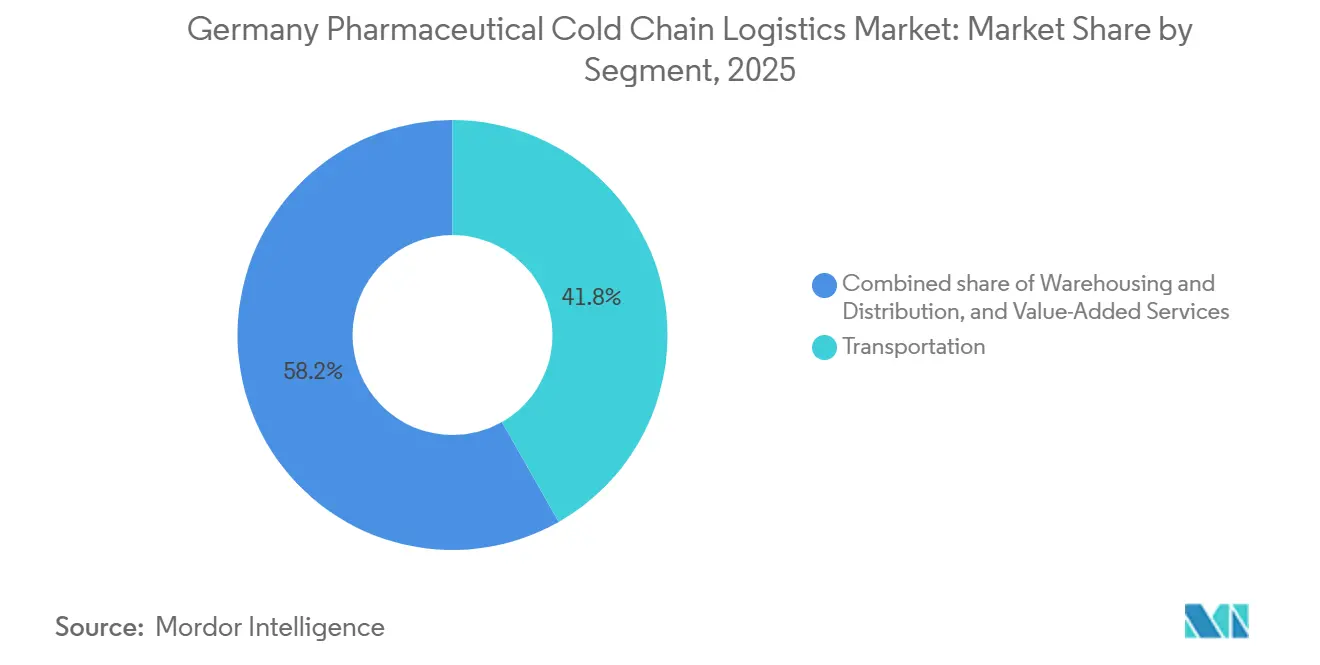

- Par type de service, le transport détenait 41,78 % de la part de marché de la logistique de la chaîne du froid pharmaceutique en Allemagne en 2025, tandis que les services à valeur ajoutée ont enregistré la croissance la plus rapide avec un CAGR de 6,87 % jusqu'en 2031.

- Par type de température, le segment réfrigéré était en tête avec une part de marché de 48,12 % en 2025, et le segment congelé est le plus en croissance avec un CAGR de 7,24 % jusqu'en 2031.

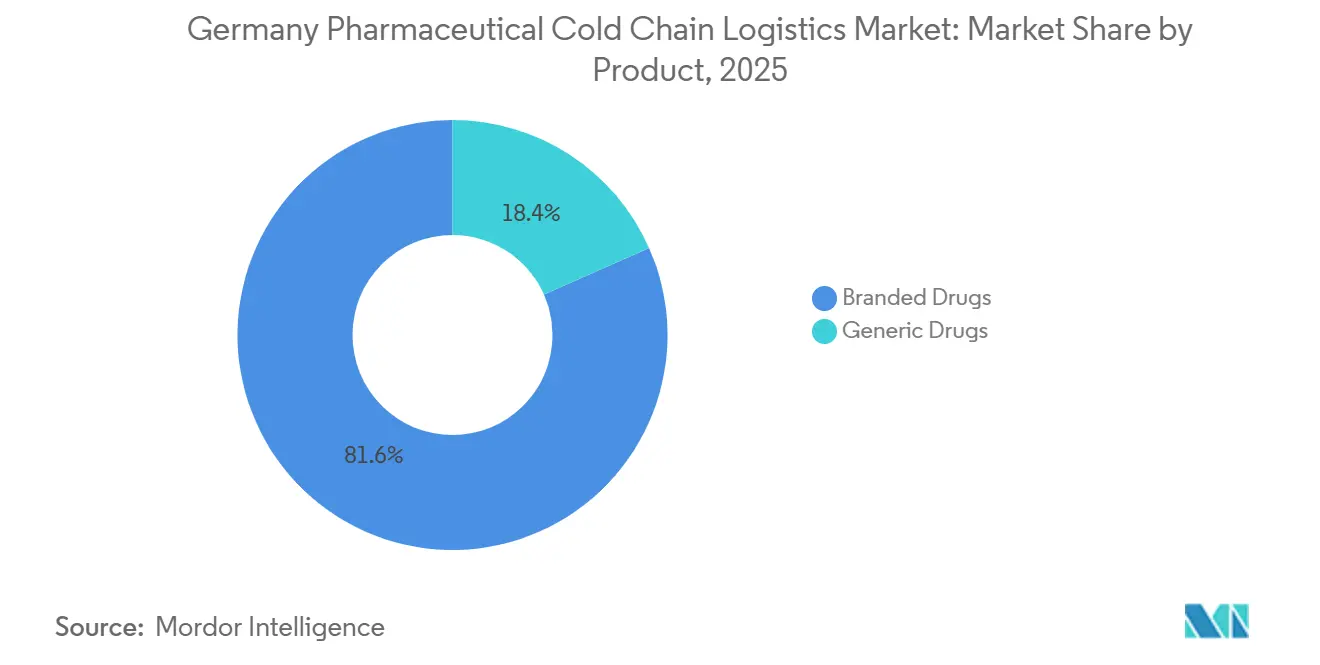

- Par produit, les médicaments de marque détenaient 81,64 % de la taille du marché de la logistique de la chaîne du froid pharmaceutique en Allemagne en 2025 et devraient se développer à un CAGR de 7,67 % jusqu'en 2031.

- Par application, la biopharma représentait une part de 68,97 % de la taille du marché de la logistique de la chaîne du froid pharmaceutique en Allemagne en 2025, et la pharma spécialisée progresse à un CAGR de 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid pharmaceutique en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la fabrication biopharma en Bavière et dans le Bade-Wurtemberg | +1.2% | Cœur du sud de l'Allemagne, avec des retombées en Rhénanie-Palatinat et en Hesse | Moyen terme (2-4 ans) |

| L'Allemagne en tant que plaque tournante centrale de la distribution pharmaceutique européenne | +1.5% | National, avec une concentration dans la région Rhin-Main de Francfort, Hambourg et Berlin | Long terme (≥ 4 ans) |

| Développement des programmes de livraison à domicile directe au patient | +1.1% | Centres urbains dans un premier temps, puis expansion à l'échelle nationale | Moyen terme (2-4 ans) |

| Augmentation de l'activité des essais cliniques pour les thérapies cellulaires et géniques | +1.4% | Clusters d'hôpitaux universitaires (Berlin, Heidelberg, Munich, Ratisbonne) | Moyen terme (2-4 ans) |

| Tolérance aux prix premium pour la logistique à température garantie | +0.8% | Mondial, plus fort dans les corridors biopharma à haute valeur ajoutée | Long terme (≥ 4 ans) |

| Augmentation de la production de vaccins ARNm suite aux infrastructures post-pandémie | +0.9% | Bavière (Mayence), Rhénanie-du-Nord-Westphalie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication biopharma en Bavière et dans le Bade-Wurtemberg

L'usine d'Eli Lilly à Alzey, d'une valeur de 2,3 milliards EUR (2,5 milliards USD), opérationnelle d'ici 2027, souligne comment les corridors occidentaux et méridionaux augmentent leur production de biologiques et de thérapies à base d'incrétines, acheminées sous des protocoles de 2-8°C du remplissage-finition jusqu'à la dispensation. L'engagement continu de Roche en capital en Allemagne ajoute un élan supplémentaire dans le Bade-Wurtemberg et les États adjacents, renforçant un cluster dense d'acteurs mondiaux qui valorisent la rapidité réglementaire et la main-d'œuvre spécialisée. Ce regroupement réduit les délais de transfert entre installations, renforce les boucles de logistique inverse et crée une densité multi-dépôts que les transporteurs certifiés BPD convertissent en tournées de collecte efficaces et en couloirs de chargement complet. La proximité des plateformes intermodales de Francfort et Stuttgart améliore le contrôle des itinéraires et réduit le risque ambiant lors du transbordement pour les biologiques à haute valeur ajoutée. Il en résulte un flux sortant plus consolidé depuis le sud et l'ouest, qui améliore l'utilisation des actifs pour les transporteurs et stabilise les performances de niveau de service sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

L'Allemagne en tant que plaque tournante centrale de la distribution pharmaceutique européenne

L'expansion du campus Sciences de la vie et Santé de DHL à Florstadt ajoute 100 000 mètres carrés d'espace conforme aux BPD et plus de 140 000 positions de palettes dans des zones multi-températures, ce qui renforce la position de l'Allemagne en tant que plaque tournante pharmaceutique centrale européenne desservie par l'aéroport de Francfort. Le site prend en charge les API, les matières dangereuses et les matières premières dans des conditions BPF, conformément aux normes européennes et internationales strictes pour les clients des sciences de la vie dans toute la région. L'épine dorsale multimodale de l'Allemagne, incluant le corridor Rhin-Main-Danube et le réseau ferroviaire à grande vitesse, relie les portes d'entrée de la mer du Nord à la fabrication alpine et contribue à consolider les flux pharmaceutiques. Pour les thérapies spécialisées nécessitant une livraison en moins de 24 heures et des contrôles de chaîne d'identité, l'architecture en étoile de l'Allemagne permet une mise en attente nocturne et une expédition le matin même vers les hôpitaux ou les soins à domicile. Cet effet de réseau intégré est un avantage structurel qui soutient le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne sur le long terme.

Développement des programmes de livraison à domicile directe au patient

Les programmes de livraison directe au patient vont au-delà des thérapies chroniques pour inclure des envois à température contrôlée complexes qui nécessitent un emballage validé, une surveillance active et des coursiers formés. Le SMA Apotheken Programm coordonne la livraison à domicile à l'échelle nationale de traitements de thérapie génique pour l'amyotrophie spinale, incluant la préparation, le contrôle des stocks et les vérifications d'interactions via un portail intégré qui soutient à la fois les patients et les prestataires. Eurotranspharma Deutschland exploite un réseau bi-température au sein de véhicules uniques pouvant livrer à +2°C à +8°C et à +15°C à +25°C, ce qui prend en charge les livraisons résidentielles multi-références sans dépendance excessive aux emballages passifs. À mesure que les transporteurs valident les vérifications d'identité résidentielles et la gestion des exceptions, les fabricants gagnent en confiance pour rééquilibrer les flux des circuits grossiste-pharmacie-hôpital vers la livraison au point de soins. Ce changement crée de nouveaux schémas opérationnels autour de la planification des rendez-vous et de la preuve de livraison sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

Augmentation de l'activité des essais cliniques pour les thérapies cellulaires et géniques

Le pipeline allemand d'essais de thérapies cellulaires et géniques développe des couloirs logistiques reproductibles que les transporteurs peuvent qualifier sur les sites cliniques, ce qui réduit l'irrégularité par envoi. Bayer a fait progresser une thérapie cellulaire et une thérapie génique pour la maladie de Parkinson vers des essais européens à stade avancé incluant des centres allemands, qui nécessitent le déplacement contrôlé de matériaux sensibles dans des fenêtres temporelles strictes. Le Centre berlinois pour les thérapies géniques et cellulaires ajoutera 4 600 mètres carrés de capacité BPF pour les ATMP d'ici 2028, soutenu par 76,5 millions EUR (83,2 millions USD) de financement sur dix ans, et sera exploité par ProBioGen [1]Équipe éditoriale, "ProBioGen dirigera les opérations de fabrication BPF au Centre berlinois pour les thérapies géniques et cellulaires (BC GCT)," ProBioGen AG, probiogen.de. La stratégie nationale allemande pour les thérapies géniques et cellulaires vise à rationaliser les voies d'accès via l'Institut Paul-Ehrlich et à renforcer les capacités BPF dans les centres académiques, ce qui soutient des opérations cohérentes d'approvisionnement clinique. À mesure que les modalités autologues et allogéniques se développent, les transferts cryogéniques et le suivi de la chaîne d'identité se solidifient en tant qu'exigences de base sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés affectant l'économie de la réfrigération | -0.6% | National, aigu dans les entrepôts à forte réfrigération (Hambourg, Brême) | Court terme (≤ 2 ans) |

| Pénurie de conducteurs pour le transport de la chaîne du froid certifié BPD | -0.4% | National, grave dans les États de l'est et les itinéraires ruraux | Moyen terme (2-4 ans) |

| Limitations des infrastructures dans les anciennes régions d'Allemagne de l'Est | -0.3% | Saxe, Thuringe, Brandebourg, Mecklembourg-Poméranie-Occidentale | Long terme (≥ 4 ans) |

| Forte concurrence par les prix des prestataires logistiques d'Europe de l'Est | -0.5% | Couloirs transfrontaliers vers la Pologne, la République tchèque ; sous-enchère domestique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés affectant l'économie de la réfrigération

Le stockage frigorifique et le transport réfrigéré actif dépendent de systèmes énergivores, de sorte que la volatilité des prix resserre les marges et limite la capacité à ajouter rapidement de la capacité de pointe. Les mouvements des prix à la production soulignent la sensibilité aux coûts au sein de la fabrication allemande, ce qui influence la base de coûts pour les opérations à température contrôlée et les services associés. Les sites à forte densité de réfrigération, tels que les entrepôts adjacents aux ports, font face à des défis de charge de pointe lors des extrêmes saisonniers qui augmentent les coûts de contingence. Les transporteurs répondent par la consolidation des itinéraires et des chargements, mais une exposition résiduelle persiste pour les envois nécessitant une capacité dédiée ou une expédition à court préavis. Ces pressions peuvent retarder les mises à niveau des infrastructures à -20°C et -70°C, ce qui affecte à son tour l'étendue des services sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.[2]Équipe éditoriale, "Prix à la production en janvier 2026 : -3,0 % par rapport à janvier 2025," Office fédéral allemand de la statistique (Destatis), destatis.de

Pénurie de conducteurs pour le transport de la chaîne du froid certifié BPD

Le transport pharmaceutique conforme aux BPD nécessite des conducteurs et des manutentionnaires formés, et les lacunes en matière de personnel réduisent la capacité effective lors des pics de demande. Le marché du travail allemand a signalé des pénuries dans de nombreuses professions qualifiées, ce qui se répercute sur les rôles logistiques spécialisés nécessitant une formation à la conformité et des procédures opérationnelles standardisées auditées. La pénurie pèse davantage sur les itinéraires ruraux et de l'est, où la densité du réseau est plus faible et les ressources humaines de remplacement sont limitées. Les transporteurs investissent dans la formation et la fidélisation, mais les voies de certification prennent du temps et des ressources à développer. Il en résulte une tension de service intermittente qui peut limiter la flexibilité le jour même ou en moins de 24 heures sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la logistique intégrée redéfinit la distribution de la valeur

Le transport détenait 41,78 % de la valeur du segment en 2025, ce qui ancre le mix actuel même si les services à valeur ajoutée affichent le CAGR le plus rapide à 6,87 % jusqu'en 2031. La distribution routière reste l'épine dorsale des flux domestiques entre les nœuds de production en Bavière, en Rhénanie-du-Nord-Westphalie et en Hesse, tandis que le fret aérien relie les biologiques et les matériaux cliniques urgents via Francfort. L'océan et le rail jouent un rôle plus modeste pour les mouvements domestiques, mais contribuent aux corridors d'import-export et à la consolidation des API en amont. L'entreposage et la distribution absorbent une part croissante en raison des installations BPD multi-zones, des chambres froides validées et de la surveillance continue que de nombreux clients pharmaceutiques externalisent. Le campus de Florstadt de DHL illustre comment l'entreposage intégré avec des zones à 2-8°C, -20°C et jusqu'à -70°C soutient une enveloppe de services plus large pour les clients biopharma et de recherche clinique. La certification BPD de GEODIS pour le fret maritime à Hambourg renforce la continuité multimodale du navire à l'entrepôt BPD, ce qui réduit le risque de transfert pour les flux entrants ou de transbordement. Le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne bénéficie lorsque les transporteurs peuvent regrouper le transport, le stockage et les compléments à forte charge de conformité dans des contrats uniques qui réduisent la charge d'audit pour les expéditeurs.

Le transport restera central à mesure que les services à valeur ajoutée se développent, car les fabricants souhaitent moins de transferts avec une couverture de conformité plus riche. Cela est le plus visible dans la gestion des excursions de température, les retours contrôlés et la manipulation des échantillons cliniques qui sont adjacents au transport principal. La distribution bi-température d'Eurotranspharma montre comment la conception au niveau de la flotte peut prendre en charge des envois mixtes dans un seul plan d'itinéraire, ce qui réduit le besoin d'emballages passifs pour chaque colis. À mesure que davantage de contrats s'étendent à une portée de bout en bout, les transporteurs qui intègrent le stockage, l'étiquetage, le réétiquetage et le conditionnement certifié par lot gagnent du terrain dans le secteur de la logistique de la chaîne du froid pharmaceutique en Allemagne. Le changement favorise les opérateurs disposant de systèmes informatiques audités et de télémétrie qui démontrent l'adhérence aux BPD en temps réel. Ces attributs soutiennent la résilience des prix face aux offres à faible coût sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

Par type de température : la croissance du congelé dépasse la domination du réfrigéré

Les envois réfrigérés à 2-8°C représentaient 48,12 % des revenus du segment en 2025, ce qui reflète la prévalence des vaccins, des insulines et de nombreux biologiques dans les milieux professionnels et de soins à domicile. Le congelé est la catégorie à la croissance la plus rapide avec un CAGR de 7,24 % jusqu'en 2031, propulsé par les programmes ARNm ultra-froids et les thérapies spécialisées nécessitant -20°C ou moins pour la stabilité. Le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne étend l'empreinte sous zéro, ce qui inclut la capacité validée à -70°C pour les thérapies expérimentales et certains pipelines commerciaux. Les capacités multi-températures de DHL à Florstadt démontrent comment les plateformes d'entreposage se préparent pour l'avenir avec une disponibilité ultra-froide, soutenue par des processus de salle blanche contrôlés. Les transporteurs adoptent des capteurs IoT et des emballages qualifiés pour maintenir des performances thermiques cohérentes du ramassage jusqu'au dernier kilomètre. Ces caractéristiques sont désormais des critères d'évaluation clés dans les appels d'offres pour les pipelines qui ne peuvent pas tolérer des plages de température plus larges sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

Le réfrigéré continuera de dominer par les revenus, mais la complexité du congelé façonnera les priorités d'investissement car il nécessite des conteneurs cryogéniques, des processus qualifiés de glace carbonique et des procédures opérationnelles standardisées spécialisées. Les mises à niveau des flottes et des sites sont séquencées là où la densité des essais et les volumes spécialisés sont les plus élevés, notamment dans la région Rhin-Main de Francfort et à Berlin. Le secteur de la logistique de la chaîne du froid pharmaceutique en Allemagne voit également un contrôle actif à 15-25°C sur les produits tolérants à l'ambiant pour atténuer les pics saisonniers. À mesure que la variabilité climatique augmente le risque d'excursion, davantage d'expéditeurs préfèrent le contrôle actif plutôt que de s'appuyer uniquement sur des systèmes passifs pour les itinéraires plus longs. Cela renforce un mix d'infrastructures qui équilibre la consolidation à 2-8°C avec une capacité congelée dédiée pour les produits à haute valeur ajoutée sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

Par produit : les médicaments de marque ancrent la valeur

Les médicaments de marque représentaient 81,64 % de la valeur du segment en 2025 et devraient croître à 7,67 % jusqu'en 2031, ce qui ancre la demande de services premium dans les circuits hospitaliers et de soins à domicile. Les biologiques spécialisés et les thérapies géniques nécessitent des protocoles BPD avec des couloirs validés et une documentation rigoureuse au niveau des lots qui augmentent la complexité du service. La domination des médicaments de marque oriente la stratégie des transporteurs vers des engagements de niveau de service plus élevés, un suivi granulaire et une livraison directe à l'hôpital. Les clusters domestiques autour de la Bavière et de la Hesse, soutenus par la plateforme aéroportuaire de Francfort, acheminent bon nombre de ces produits vers des itinéraires à délai défini avec surveillance active. Le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne alloue la plus haute intensité de capital aux flux de médicaments de marque où la tolérance aux excursions est faible et le risque de pénalité est élevé.

Les génériques contribuent à des volumes réfrigérés significatifs pour les vaccins et les insulines, mais leur orientation vers les coûts maintient la pression sur l'économie par palette et la consolidation des itinéraires. À mesure que les biosimilaires se développent, certains envois se déplacent dans des conditions similaires aux biologiques de marque, ce qui réduit la différence opérationnelle tout en préservant un écart dans la tarification des services. Les équipes d'approvisionnement segmentent les appels d'offres par classe de risque, ce qui aide à aligner les niveaux de service sur les profils de stabilité et à sérialiser la traçabilité. Les transporteurs établis tirent parti des audits BPD établis et des catalogues d'emballages qualifiés pour simplifier l'intégration des portefeuilles de médicaments de marque. Cet alignement soutient le niveau premium et renforce le mix de revenus sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

Analyse géographique

Les corridors occidentaux et méridionaux tels que la Bavière, le Bade-Wurtemberg, la Rhénanie-du-Nord-Westphalie et la Hesse concentrent la fabrication et la distribution qui alimentent les flux nationaux et européens. La Bavière et la Hesse bénéficient de la proximité de l'aéroport de Francfort et du campus de Florstadt, qui ancre la connectivité transfrontalière pour les API et les produits finis. La Rhénanie-du-Nord-Westphalie se connecte via les aéroports de Cologne-Bonn et de Düsseldorf avec des voies navigables intérieures qui soutiennent des itinéraires multimodaux résilients. Les nœuds méridionaux incluant l'empreinte allemande de Roche et la fabrication transfrontalière suisse contribuent à des volumes stables de biologiques au réseau de plateformes de l'Allemagne. L'investissement d'Eli Lilly de 2,3 milliards EUR (2,7 milliards USD) à Alzey ajoutera des volumes sortants pour le transport réfrigéré une fois que les opérations commerciales débuteront en 2027. Le programme d'investissement en capital continu de Roche en Allemagne complète ces perspectives et soutient une planification dense des itinéraires vers les cliniques et les pharmacies hospitalières. Le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne continue d'augmenter sa capacité là où les biologiques sortants et les thérapies spécialisées se concentrent.

Les États de l'est, notamment la Saxe, la Thuringe, le Brandebourg, le Mecklembourg-Poméranie-Occidentale et la Saxe-Anhalt, présentent une densité de dépôts plus faible et moins d'entrepôts BPD, ce qui augmente les coûts par arrêt et le risque d'excursion sur les trajets plus longs. Leipzig et Dresde soutiennent des nœuds de stockage frigorifique limités, mais de nombreuses destinations rurales dépendent de trajets plus longs depuis les plateformes occidentales. Le budget fédéral des transports 2026 alloue 28,22 milliards EUR (33,19 milliards USD) aux infrastructures de transport, avec 2,04 milliards EUR (2,39 milliards USD) pour l'amélioration du trafic municipal et 1,85 milliard EUR (2,17 milliards USD) pour les voies navigables fédérales, ce qui soutient la qualité du réseau à long terme même si l'investissement par habitant varie selon les régions - respectivement 30,68 milliards USD, 2,22 milliards USD et 2,01 milliards USD. Des attentes plus strictes en matière de contrôle de la température pousseront probablement les transporteurs plus petits ou régionaux à adopter la télémétrie continue, ce qui ajoute des coûts et peut accélérer la consolidation. Comme les commanditaires cliniques exigent des taux d'excursion inférieurs à 2 %, les achats concentrent souvent les volumes chez les transporteurs nationaux qui maintiennent des couloirs validés dans tous les États. Ces dynamiques préservent les performances qualitatives mais peuvent déplacer les volumes des prestataires sous-capitalisés sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

Hambourg et Brême restent des portes d'entrée maritimes clés où les importations pharmaceutiques sont transférées vers des installations BPD intérieures. La certification BPD de GEODIS pour le fret maritime à Hambourg soutient un alignement réglementaire transparent du navire à l'entrepôt pour les envois sensibles. Berlin se développe comme point focal pour la logistique des thérapies cellulaires et géniques dans le sillage du BC GCT et de l'infrastructure médicale académique de la ville. Sa localisation relie également les corridors occidentaux à la Pologne et à la République tchèque, ce qui soutient les flux transfrontaliers vers l'Europe centrale et orientale[3]Patricia Teixeira Mendes, "GEODIS en Allemagne reçoit la certification BPD pour la logistique du fret maritime pharmaceutique," GEODIS, geodis.com. Le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne bénéficie de ce rôle de pont à mesure que l'harmonisation des BPD de l'UE étend la portée des services aux États membres adjacents. Les aéroports de Francfort et de Leipzig aident à organiser les envois nocturnes et les fenêtres de livraison le lendemain matin pour les thérapies hautement prioritaires. Les investissements des transporteurs suivent ces schémas géographiques pour maintenir une utilisation élevée et un risque d'excursion faible dans les corridors les plus importants.

Paysage concurrentiel

Principales entreprises du marché de la logistique de la chaîne du froid pharmaceutique en Allemagne

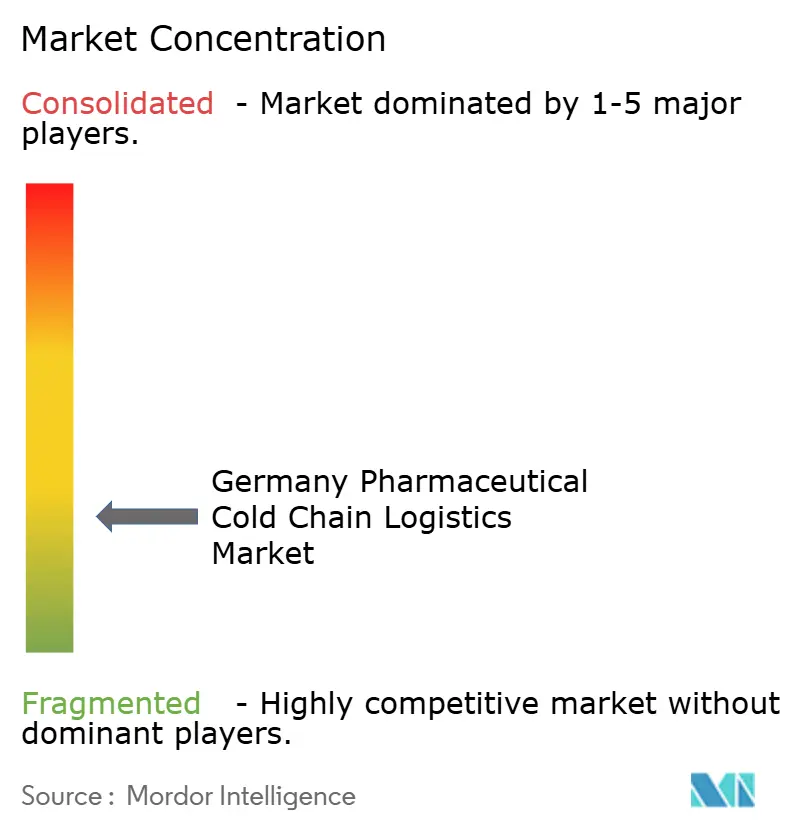

Bien que le marché reste globalement fragmenté, les segments conformes aux BPD et biopharma sont de plus en plus consolidés parmi les acteurs certifiés. Les intégrateurs mondiaux tels que DHL Supply Chain et GEODIS ont étendu leurs capacités conformes aux BPD qui combinent l'entreposage, la distribution et les services à valeur ajoutée en solutions de bout en bout auditables. L'expansion du campus de Florstadt Sciences de la vie et Santé de DHL met en évidence une plateforme multi-température capable de traiter les API et les matières dangereuses sous contrôles BPF, ce qui attire les clients biopharma et de recherche clinique à travers l'Europe. Le fret maritime certifié BPD à Hambourg soutient davantage la continuité multimodale pour les marchandises sensibles. Les intégrateurs se différencient par des systèmes informatiques auditables, la télémétrie IoT et des procédures opérationnelles standardisées cohérentes qui rationalisent les audits clients et la gestion des déviations. Le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne récompense ces offres intégrées par des contrats plus longs et une stabilité des prix par rapport au transport spot.

Les transporteurs spécialisés renforcent les capacités du dernier kilomètre avec des flottes bi-température et des réseaux d'itinéraires denses en pharmacies. La certification BPD d'Eurotranspharma Deutschland et les opérations de véhicules à double température reflètent cette spécialisation et permettent une distribution efficace d'envois mixtes dans des plages de 2-8°C et 15-25°C sans changer de véhicule. Ces caractéristiques réduisent la dépendance aux emballages passifs et améliorent l'efficacité pour les livraisons multi-références. Les transporteurs disposant de processus validés de livraison directe à l'hôpital et à domicile peuvent soutenir des volumes croissants de livraison directe au patient. Cette position soutient une tarification premium là où les clients pharmaceutiques privilégient l'atténuation des risques sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne.

Les attentes réglementaires continuent de façonner la dynamique concurrentielle. La surveillance régulière des BPD par les autorités compétentes maintient la pression sur les systèmes auditables et le personnel formé, et les dialogues nationaux sur les mises à jour réglementaires reflètent la volonté d'un accès rapide et de normes cohérentes. Les entreprises qui investissent dans des enregistrements continus de température et des tableaux de bord qualité gagnent la préférence dans les appels d'offres qui scrutent la préparation aux audits. Le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne connaît donc une inclinaison progressive vers les acteurs établis dotés d'une conformité intégrée et d'une pile technologique évolutive. Les acteurs de niche conservent de la place pour se différencier dans la logistique cryogénique et les services hospitaliers spécialisés où l'agilité est importante.

Leaders du secteur de la logistique de la chaîne du froid pharmaceutique en Allemagne

Trans-o-flex (ThermoMed)

DHL

GDP Network Solutions GmbH

Transmed Transport GmbH

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : GEODIS en Allemagne a reçu la certification BPD de Bureau Veritas pour son service de fret maritime à Hambourg, qui complète la certification CEIV Pharma antérieure de son équipe de fret aérien à Francfort.

- Mai 2025 : Le campus Sciences de la vie et Santé de Florstadt de DHL a été étendu à 100 000 mètres carrés avec des zones multi-températures et une salle blanche intégrée, au service des clients biopharma, pharma spécialisée et de recherche clinique.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne

Le rapport sur le marché de la logistique de la chaîne du froid pharmaceutique en Allemagne est segmenté par type de service (transport [route, air, mer, rail], entreposage et distribution, et services à valeur ajoutée), par type de température (réfrigéré, congelé et ambiant), par produit (médicaments génériques et médicaments de marque) et par application (biopharma, pharma chimique et pharma spécialisée). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| Transport | Route |

| Air | |

| Mer | |

| Rail | |

| Entreposage et distribution | |

| Services à valeur ajoutée |

| Réfrigéré |

| Congelé |

| Ambiant |

| Médicaments génériques |

| Médicaments de marque |

| Biopharma |

| Pharma chimique |

| Pharma spécialisée |

| Par type de service | Transport | Route |

| Air | ||

| Mer | ||

| Rail | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré | |

| Congelé | ||

| Ambiant | ||

| Par produit | Médicaments génériques | |

| Médicaments de marque | ||

| Par application | Biopharma | |

| Pharma chimique | ||

| Pharma spécialisée |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la logistique de la chaîne du froid pharmaceutique en Allemagne ?

La taille du marché de la logistique de la chaîne du froid pharmaceutique en Allemagne devrait atteindre 0,91 milliard USD en 2025 et croître à un CAGR de 6,88 % pour atteindre 1,33 milliard USD d'ici 2031.

Quels segments de service et de température sont en tête et connaissent la croissance la plus rapide en Allemagne ?

Le transport était en tête avec une part de 41,78 % en 2025, tandis que les services à valeur ajoutée ont enregistré la croissance la plus rapide avec un CAGR de 6,87 %, et le réfrigéré à 2-8°C détenait une part de 48,12 % tandis que le congelé est le plus en croissance avec un CAGR de 7,24 %.

Comment les infrastructures de l'Allemagne façonnent-elles la distribution pharmaceutique pour les thérapies sensibles ?

Les campus BPD multi-températures étendus près de Francfort et le fret maritime certifié à Hambourg soutiennent la continuité de bout en bout pour les biologiques et les essais, renforçant le rôle de l'Allemagne en tant que plaque tournante centrale européenne.

Qu'est-ce qui stimule la montée en puissance des besoins spécialisés en chaîne du froid tels que l'ultra-froid et le cryogénique ?

La croissance des plateformes ARNm et des thérapies cellulaires et géniques augmente la demande de capacités de -20°C à -70°C, de suivi de la chaîne d'identité et de protocoles de livraison directe à l'hôpital.

Où en Allemagne la demande de chaîne du froid est-elle la plus concentrée et pourquoi ?

Les corridors occidentaux et méridionaux tels que la Bavière, le Bade-Wurtemberg, la Rhénanie-du-Nord-Westphalie et la Hesse concentrent la fabrication et la capacité des plateformes, ce qui génère des flux sortants consolidés et des couloirs validés.

Quel rôle jouent les programmes de livraison directe au patient dans la formation du dernier kilomètre de la chaîne du froid ?

Les programmes qui coordonnent la livraison à domicile de thérapies sensibles à la température nécessitent un emballage validé, une surveillance active, des coursiers formés et une vérification d'identité, ce qui déplace les volumes des circuits de gros vers les nœuds résidentiels.

Dernière mise à jour de la page le: