Taille et part de marché de la logistique de la chaîne du froid au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

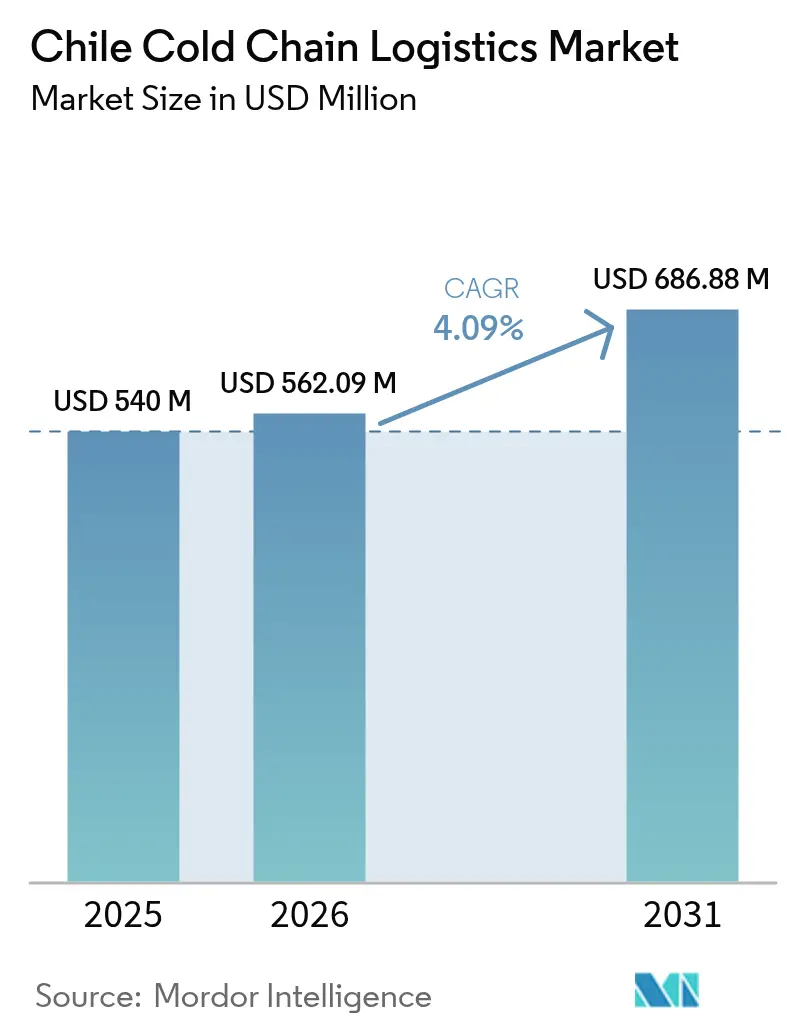

| Taille du marché de l'année de base (2025) | 540 Millions de dollars américains |

| Taille du Marché (2026) | 562.09 Millions de dollars américains |

| Taille du Marché (2031) | 686.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid au Chili par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid au Chili était évaluée à 540 millions USD en 2025 et devrait progresser de 562,09 millions USD en 2026 pour atteindre 686,88 millions USD d'ici 2031, à un CAGR de 4,09 % durant la période de prévision (2026-2031).

La hausse des volumes d'exportation de denrées périssables à haute valeur ajoutée, la robustesse de la demande intérieure en produits alimentaires surgelés, les incitations aux énergies renouvelables pour les entrepôts à température contrôlée et les obligations de traçabilité numérique se conjuguent pour maintenir les flux de capitaux vers le stockage à température contrôlée, le transport et les services à valeur ajoutée. Les acheteurs mondiaux récompensent les exportateurs qui documentent des conditions de froid ininterrompues du champ au navire, ce qui encourage les investissements dans la surveillance IoT, la réfrigération à base d'ammoniac et les capacités de prises réfrigérées portuaires. Les opérateurs améliorent également leur efficacité énergétique grâce à des toitures photovoltaïques et au stockage par batterie afin d'atténuer les tarifs d'électricité de pointe en haute saison, tandis que des plateformes de micro-fulfillment raccourcissent la livraison du dernier kilomètre pour l'épicerie en ligne à Santiago, Valparaíso et Concepción. La faible concentration du marché permet aux spécialistes régionaux de coexister avec des multinationales qui cherchent à réaliser des acquisitions pour construire des réseaux nationaux.

Principaux enseignements du rapport

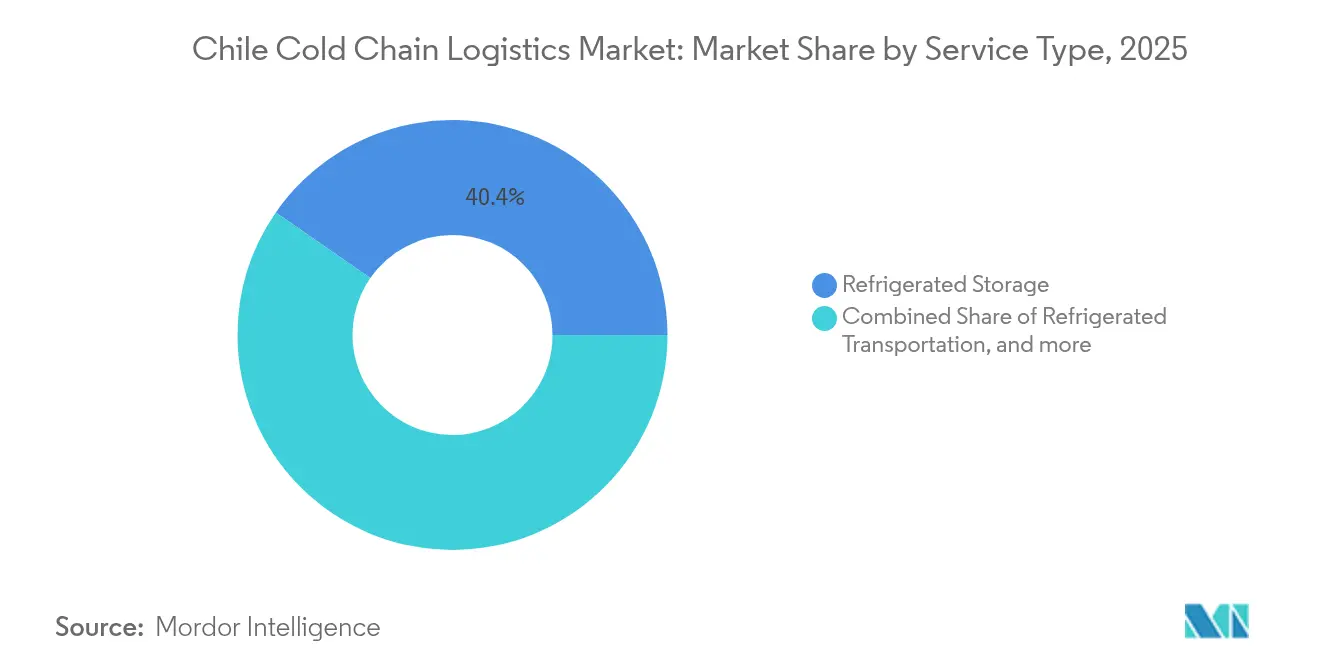

- Par type de service, le stockage réfrigéré a représenté 40,35 % de la part de marché de la logistique de la chaîne du froid au Chili en 2025 ; les services à valeur ajoutée devraient progresser à un CAGR de 4,12 % jusqu'en 2031.

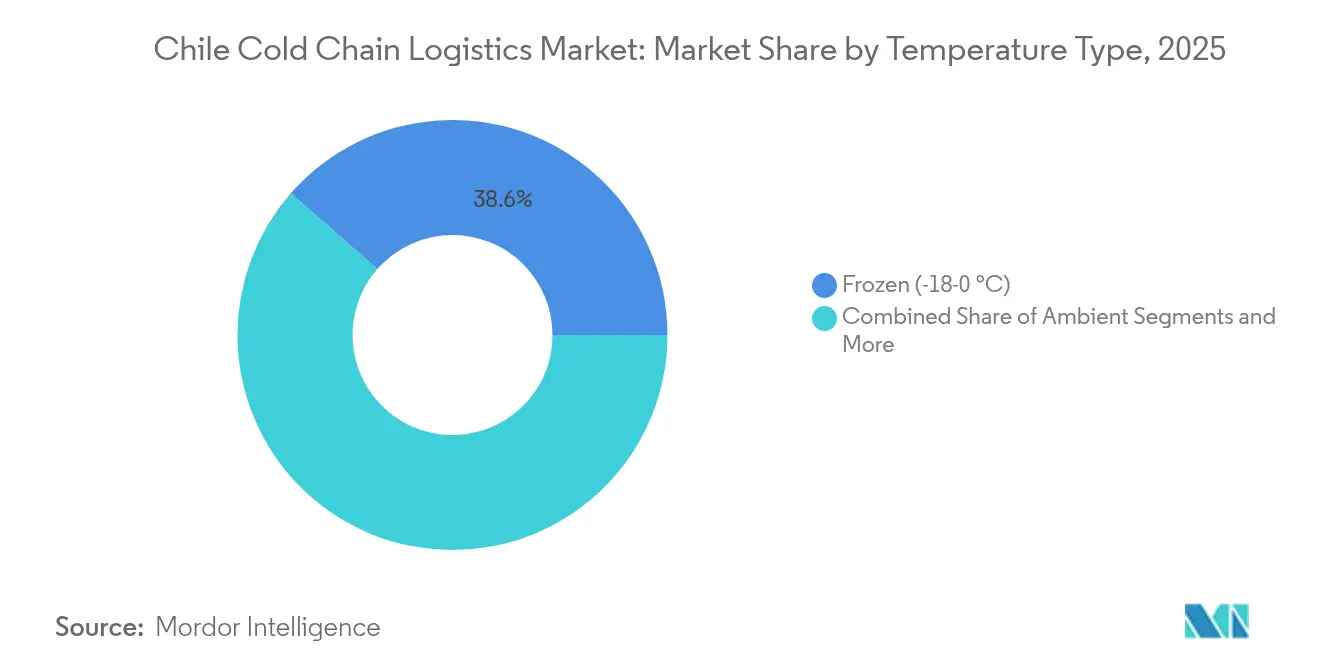

- Par type de température, la bande surgelée (-18 à 0 °C) a capturé 38,55 % de la part de marché de la logistique de la chaîne du froid au Chili en 2025, tandis que les segments surgelés/ultra-basse température en dessous de -20 °C devraient progresser à un CAGR de 4,68 % jusqu'en 2031.

- Par application, les fruits et légumes ont représenté 20,55 % de la taille du marché de la logistique de la chaîne du froid au Chili en 2025 ; les vaccins et matériaux d'essais cliniques devraient croître à un CAGR de 5,06 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes d'exportation de fruits frais | +1.2% | Valparaíso, O'Higgins, Maule | Moyen terme (2-4 ans) |

| Expansion du secteur d'exportation du saumon | +0.8% | Los Lagos, Aysén | Long terme (≥ 4 ans) |

| Croissance de la demande intérieure en produits alimentaires surgelés | +0.6% | Santiago, Valparaíso, Concepción | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les entrepôts frigorifiques alimentés par panneaux photovoltaïques | +0.4% | Atacama, Antofagasta, à l'échelle nationale | Long terme (≥ 4 ans) |

| Plateformes de micro-fulfillment frigorifiques pour l'épicerie en ligne | +0.3% | Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Obligations de traçabilité à l'exportation basées sur la blockchain | +0.2% | Corridors d'exportation nationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes d'exportation de fruits frais

La production de cerises devrait atteindre 500 000 tonnes lors de l'année commerciale 2024/25, en hausse de 6,8 % en glissement annuel, renforçant les engagements en capital envers les tunnels de pré-refroidissement, les chambres à atmosphère contrôlée et les 2 700 nouvelles prises réfrigérées installées au port de San Antonio[1]F.A.S., « Rapport annuel sur les fruits à noyau du Chili », fas.usda.gov. Les exportations de raisins de table devraient également progresser de 7,8 % pour atteindre 570 000 tonnes, élargissant le marché de la logistique de la chaîne du froid au Chili à mesure que les opérateurs adoptent des doublures à atmosphère modifiée et des régimes de traitement à froid à 0,5 °C qui ajoutent de 1 000 à 2 000 USD aux coûts des conteneurs mais garantissent l'accès au marché en Chine. Des projets pilotes basés sur la blockchain documentent chaque point de contrôle de température, préservant la prime de réputation en Asie. Ces dynamiques stimulent les fournisseurs de conteneurs isolés, de navires frigorifiques et de sondes IoT, assurant une visibilité des revenus à moyen terme.

Expansion du secteur d'exportation du saumon

Le Chili a exporté 782 076 tonnes de saumon d'une valeur de 6,37 milliards USD en 2024, les transformateurs ayant optimisé la logistique sortante de Puerto Montt vers l'aéroport de Santiago, soutenant la demande de services de chaîne du froid. L'intégration verticale stimule les investissements dans les congélateurs rapides et les congélateurs à plaques à -35 °C, tandis que les systèmes à ammoniac soutenus par l'ONUDI chez Marine Farm ont réduit la consommation d'énergie de 10 % et diminué les émissions de 1,23 million de kg de CO₂, illustrant des économies de coûts alignées sur la réglementation. La surveillance gouvernementale de la densité des élevages pousse les opérateurs vers l'efficacité, récompensant les partenaires logistiques qui offrent de la télémétrie, une conception hygiénique et une alimentation électrique de secours.

Croissance de la demande intérieure en produits alimentaires surgelés

Les ménages urbains ont augmenté leurs équipements en congélateurs et leurs commandes d'épicerie en ligne durant la pandémie, incitant le logisticien Loginsa à gérer 75 000 références sur 22 sites jusqu'à sa cession à Ransa en 2024. Le gaspillage alimentaire national de 5,18 millions de tonnes en 2021 — dont 48 % de fruits et 16 % de légumes — met en évidence l'opportunité offerte par la surveillance de la température en temps réel pour prolonger la durée de conservation. Les enseignes de distribution élargissent leurs rayons surgelés, stimulant les entrepôts multi-clients qui garantissent -18 °C lors des pics de charge en haute saison. Cette demande intérieure régulière complète les revenus axés sur l'exportation, atténuant les courbes d'utilisation saisonnières.

Incitations gouvernementales pour les entrepôts frigorifiques alimentés par panneaux photovoltaïques

Le programme d'assurance d'économies d'énergie couvre les rénovations photovoltaïques des petites et moyennes installations, débloquant un financement de projets de 36 millions USD par an. Les zones à fort ensoleillement d'Atacama et d'Antofagasta adoptent des installations de toiture et des systèmes BESS au lithium de 2 heures pour réduire les tarifs de pointe, une approche validée par l'analyse de White & Case faisant état de 6 GW de BESS en cours de développement. L'objectif d'Enel Chile d'atteindre 100 % d'électricité renouvelable d'ici 2040 renforce la confiance dans la disponibilité de l'énergie verte, tandis que les contrats d'économies garantis par assurance couvrent le risque de performance.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis du premier kilomètre en terrain andin | –0.7% | Ceintures fruitières rurales, corridors andins | Long terme (≥ 4 ans) |

| Disponibilité limitée de camions frigorifiques | –0.5% | À l'échelle nationale, particulièrement aigüe dans les régions du sud | Moyen terme (2-4 ans) |

| Pics tarifaires d'électricité en haute saison | –0.4% | Pôles industriels à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de techniciens spécialisés en fluides frigorigènes naturels | –0.3% | Centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis du premier kilomètre en terrain andin

La longueur de 4 300 km du Chili et ses altitudes prononcées compliquent le transport urgent depuis les vergers intérieurs vers les stations de conditionnement côtières, augmentant les coûts en carburant, les heures de transit et les risques de détérioration[2]Forum international des transports, « Observatoire logistique pour le Chili », itf-oecd.org. Les zones de quarantaine couvrent désormais un cinquième des vergers de cerisiers, forçant des détours qui augmentent le coût par palette et saturent l'offre limitée de transport frigorifique. Des projets public-privé tels que les améliorations ferroviaires de fret « Chile Over Rails » de 5 milliards USD promettent un allègement d'ici 2027, mais les sécheresses et glissements de terrain liés au changement climatique menacent encore la continuité.

Disponibilité limitée de camions frigorifiques

Les pics d'exportation saisonniers absorbent la quasi-totalité des tracteurs de 300 CV équipés de groupes frigorifiques bi-température, pénalisant les expéditeurs du secteur de la pêche et de l'industrie pharmaceutique en concurrence pour les capacités disponibles. Le déploiement de systèmes transcritiques au CO₂ est à la traîne en raison des températures ambiantes élevées, et les remorques à ammoniac nécessitent des techniciens rares et coûteux. Les petits transporteurs peinent avec les obstacles liés aux dépenses en capital et aux primes d'assurance, perpétuant un manque de capacité qui freine les gains rapides de parts de marché dans les catégories réfrigérées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le stockage domine, les services à valeur ajoutée gagnent en importance

Le stockage réfrigéré a contribué à hauteur de 40,35 % à la part de marché de la logistique de la chaîne du froid au Chili en 2025, soutenant les cycles d'exportation à grande échelle de cerises et de saumon qui reposent sur des stocks palettisés en attente de créneaux de navires. Des groupeurs tels que Ice Star exploitent désormais huit dépôts nationaux dépassant 3 millions de pieds cubes, tandis que les entrepôts publics louent des cellules modulaires aux petits conditionneurs à la recherche d'espaces flexibles. La taille du marché de la logistique de la chaîne du froid au Chili liée au stockage progresse modestement à mesure que les ajouts de capacité correspondent à la croissance des récoltes, mais les opérateurs se différencient grâce à des rénovations à l'ammoniac, des toitures solaires et des protocoles de manutention certifiés HACCP.

Les services à valeur ajoutée séduisent les expéditeurs désireux de solutions de bout en bout englobant le profilage de maturité, l'étiquetage RFID et les formalités d'exportation. Avec un CAGR projeté de 4,12 %, ce créneau dépasse la croissance globale en intégrant l'analyse de données et les enregistrements blockchain qui pré-remplissent les formulaires douaniers. L'intégration IoT permet des alarmes à distance qui réduisent les sinistres liés aux incidents et justifient des tarifs premium. L'activité de fusions-acquisitions favorise les entreprises dotées de lignes d'emballage sur mesure, poussant les opérateurs du segment à former des alliances avec des fournisseurs d'automatisation.

Par type de température : le surgelé en tête, l'ultra-basse température en forte progression

La bande surgelée entre -18 et 0 °C a représenté 38,55 % de la part de marché de la logistique de la chaîne du froid au Chili en 2025, portée par les filets de saumon et les baies surgelées destinées à l'Amérique du Nord et à l'Europe. Les congélateurs rapides de Puerto Montt atteignent une température à cœur de -35 °C en 4 heures, réduisant la formation d'histamine et garantissant des catégories d'exportation supérieures. La taille du marché de la logistique de la chaîne du froid au Chili dans le segment surgelé/ultra-basse température devrait progresser le plus rapidement à un CAGR de 4,68 %, les campagnes de vaccination, les essais d'ARNm et les flux d'importation de produits biologiques exigeant une stabilité de -20 °C à -80 °C, notamment pour les dépôts basés à Santiago approvisionnant les hôpitaux régionaux.

Les actifs réfrigérés de 0 à 5 °C restent essentiels pour les raisins frais, les pêches et les avocats avec des temps de voyage de 20 à 30 jours vers Shanghai. Les zones ambiantes traitent les aliments transformés mais contribuent peu à la croissance des revenus. L'adoption des fluides frigorigènes naturels varie : le CO₂ est privilégié dans les climates du sud, tandis que l'ammoniac à faible charge domine dans les vallées centrales, selon la disponibilité des techniciens et la conformité aux normes de sécurité.

Par application : les produits agricoles restent les plus importants, les produits pharmaceutiques affichent la plus forte croissance

Les fruits et légumes ont détenu une part de 20,55 % de la taille du marché de la logistique de la chaîne du froid au Chili en 2025, reflétant des fenêtres d'expédition contra-saisonnières qui s'alignent sur la demande hivernale de l'hémisphère Nord. Les conteneurs frigorifiques à atmosphère contrôlée et les tunnels de refroidissement rapide réduisent la respiration et maintiennent la fermeté, préservant les primes des exportateurs. Cependant, la croissance des volumes se modère à mesure que la superficie des vergers se stabilise, poussant les courtiers à explorer des segments à marges plus élevées.

Les vaccins et matériaux d'essais cliniques devraient progresser à un CAGR de 5,06 % jusqu'en 2031, tirant parti de l'empreinte en recherche clinique de Santiago et des programmes d'immunisation du ministère de la Santé. Les couloirs spécialisés de 2 à 8 °C et les services de glace carbonique attirent les organisations de recherche sous contrat mondiales qui exigent des prestataires conformes aux bonnes pratiques (BPx). La viande et la volaille, le poisson et les fruits de mer, ainsi que les plats prêts à consommer affichent une expansion régulière à des taux moyens à un chiffre à mesure que les modes de vie des consommateurs évoluent vers la commodité et la diversification des protéines.

Analyse géographique

Santiago métropolitain ancre le marché de la logistique de la chaîne du froid au Chili avec la concentration la plus dense de plateformes 3PL, de dépôts pharmaceutiques et de plateformes de cross-docking reliant les vallées centrales aux ports et aéroports. Les 2 700 connexions réfrigérées de DP World au port de San Antonio soutiennent un débit record de cerises, atténuant les goulots d'étranglement lors des pics de décembre. Les améliorations ferroviaires intérieures promettent de réduire les délais de porte à quai de 20 % une fois que l'axe « Chile Over Rails » double les volumes de fret à 21 millions de tonnes d'ici 2027.

Los Lagos et Aysén forment un corridor logistique centré sur le saumon où les températures ambiantes basses complètent l'économie de la surgélation rapide. Les transformateurs se rapprochent des intersections de la Route 5, réduisant les heures de trajet en camion vers l'aéroport de Santiago et le port de Valparaíso. Des pôles émergents d'entrepôts frigorifiques alimentés par panneaux photovoltaïques à Atacama et Antofagasta exploitent une ressource solaire annuelle de 2 900 kWh/m², abaissant les coûts énergétiques actualisés pour les services alimentaires destinés à l'industrie minière.

Les extrêmes longitudinaux rendent difficile une prestation de services uniforme ; la cordillère des Andes restreint les corridors est-ouest, forçant à s'appuyer sur un nombre limité de passages revêtus sujets aux fermetures hivernales. Le Corridor Biocéanique proposé de 10 milliards USD diversifierait les routes intérieures, renforçant la résilience si le financement se concrétise.

La variabilité climatique provoque un stress hydrique à Coquimbo tandis qu'elle intensifie les événements pluvieux dans la région du Biobío, contraignant à une conception adaptative des entrepôts réfrigérés pour résister à la fois aux vagues de chaleur et aux inondations.

Paysage réglementaire

La logistique de la chaîne du froid pour l'alimentation au Chili est régie principalement par le ministère de la Santé dans le cadre du Reglamento Sanitario de los Alimentos (RSA, Decreto 977/96). Le RSA établit des exigences obligatoires en matière d'hygiène et de contrôle de la température pour la production, le stockage et la distribution, y compris l'utilisation de dispositifs d'enregistrement de température sur les équipements de réfrigération. Une compilation mise à jour datée du 06-03-2026 renforce l'attention portée à la conformité pour les exploitants d'entrepôts, les transporteurs et les prestataires de services à valeur ajoutée manipulant des produits alimentaires réfrigérés et surgelés.

Pour les chaînes du froid destinées à l'exportation, l'autorisation d'établissement et la conformité des expéditions dépendent des régulateurs sectoriels. Le Servicio Agricola y Ganadero (SAG) autorise et supervise les nœuds de la chaîne d'approvisionnement à l'export, y compris les centres de collecte, les usines de conditionnement et les entrepôts frigorifiques, via des mécanismes d'enregistrement et de contrôle (LEEPP). Il exige également une documentation spécifique au marché pour les produits surgelés, notamment un Certificado de Proceso de Congelado indiquant les paramètres de temps-température exigés par les marchés de destination. Dans le secteur des produits de la mer, SERNAPESCA conditionne l'autorisation d'exportation à la preuve que la chaîne du froid est maintenue pendant le transport, faisant du suivi continu et de l'intégrité documentée de la température un prérequis pour les exportateurs et leurs partenaires logistiques.

Analyse de la chaîne de valeur

La chaîne de valeur de la logistique de la chaîne du froid au Chili commence avec les producteurs et transformateurs de produits périssables destinés à l'exportation, y compris les fruits d'O'Higgins et de Maule et les produits de la mer du sud. Elle se poursuit par le pré-refroidissement, l'emballage et la consolidation dans des entrepôts frigorifiques intérieurs et des centres de cross-docking, avant le transport routier réfrigéré vers les principaux points de passage tels que San Antonio et Valparaiso. Les liaisons de fret aérien se concentrent autour de Santiago pour les flux pharmaceutiques et de produits de la mer à plus forte valeur et sensibles au facteur temps. Des programmes d'exportation tels que Cherry Express soulignent le rôle des services frigorifiques intégrés qui coordonnent les transferts intérieurs, les opérations portuaires et le transit maritime dans des fenêtres de température serrées.

En aval, les exploitants de ports et de terminaux fournissent des prises frigorifiques, un suivi et une planification opérationnelle qui influent sur le temps de séjour et la stabilité de la température, tandis que les 3PL se différencient par des services à valeur ajoutée tels que l'étiquetage, l'accompagnement documentaire et la traçabilité numérique. Les goulots d'étranglement se concentrent généralement autour de la congestion saisonnière sur les corridors clés vers San Antonio (y compris la Route 68), de la disponibilité limitée de camions frigorifiques pendant les semaines de pointe d'exportation, et des frictions de processus lors des étapes de réception et de dédouanement des conteneurs, qui peuvent prolonger le temps passé à température ambiante. Les opérateurs réagissent en développant des installations de stockage frigorifique plus automatisées et économes en énergie à proximité des hubs clés, avec par exemple des extensions de capacité équipées de systèmes ASRS à Maipu et une infrastructure frigorifique supplémentaire à proximité des ports. Les forums du secteur et des ports ont également mis l'accent sur la discipline d'exécution et la coordination afin de réduire les ruptures de la chaîne du froid.

Paysage concurrentiel

La faible concentration caractérise le marché de la logistique de la chaîne du froid au Chili. L'acquisition de Mega Frio Chile par IceStar en juin 2024 a ajouté huit sites et signalé un appétit pour l'intégration horizontale. Emergent Cold LatAm s'est simultanément développée à 157 millions de pieds cubes à l'échelle régionale, se positionnant pour des contrats de services multi-pays.

L'adoption technologique différencie les concurrents : les systèmes de capteurs IoT diffusent des tableaux de bord en temps réel qui permettent aux expéditeurs d'intervenir avant que les écarts ne franchissent les seuils définis, réduisant les pertes et les sinistres d'assurance. L'initiative FORPLANET de CEVA Logistics déploie des carburants durables et 1 000 camions bas carbone, répondant aux exportateurs à la recherche de partenaires alignés sur les critères ESG. DHL, Kuehne + Nagel et DSV s'appuient sur des certifications pharmaceutiques mondiales, mais les indépendants locaux conservent leurs parts grâce à leur savoir-faire spécialisé dans la manutention des fruits et leur flexibilité tarifaire.

La compétition future se concentre sur le stockage ultra-basse température, l'intégration blockchain et les dépôts alimentés par des énergies renouvelables. Des alliances de formation avec des instituts techniques visent à élargir le vivier de spécialistes en fluides frigorigènes naturels, tandis que des financements de capital-risque affluent vers des startups proposant l'optimisation d'itinéraires par IA et des navettes à palettes automatisées. Compte tenu des investissements croisés et des économies d'échelle modérées, la consolidation du leadership de marché devrait s'opérer principalement par des fusions plutôt que par des déplacements organiques.

Leaders du secteur de la logistique de la chaîne du froid au Chili

Megafrio Chile

Frio Romeral Limitada

Empresas Taylor

Transportes Nazar

Friofort SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La capacité de congélation et de stockage à proximité des ports constitue un espace blanc évident où les prestataires de services ajoutent des capacités de traitement pour réduire la manutention intermédiaire du fret d'exportation. La mise en service par Emergent Cold LatAm de nouveaux tunnels de surgélation à San Antonio, représentant plus de 10 500 tonnes de capacité de traitement annuelle, illustre l'opportunité d'offres intégrées de congélation et de logistique pour les protéines et autres exportations surgelées qui bénéficient d'une conversion plus rapide vers les plages de température requises pour l'exportation. Une opportunité complémentaire concerne l'intégrité numérique de la température et les flux documentaires, car la conformité de la chaîne du froid au titre du RSA (Decreto 977/96) et la surveillance des autorités d'exportation SAG et SERNAPESCA renforcent la valeur du suivi continu, de la gestion des exceptions et des registres prêts pour l'audit sur les segments de stockage et de transport.

Les programmes publics et les projets pilotes créent également une marge pour la refonte des réseaux et l'innovation en matière de services. En janvier 2026, le ministère des Transports et des Télécommunications a présenté une Politique nationale de logistique, et en février 2026, il a lancé la 5e édition du Plan logistique collaboratif couvrant des ports clés tels que San Antonio et Talcahuano-San Vicente, qui favorise la normalisation des processus et l'intégration des données visant à réduire le temps de séjour du fret frigorifique. Les essais intermodaux ajoutent une nouvelle couche d'opportunités pour les longs corridors domestiques, FEPASA ayant mené un projet pilote de rail-route intermodal entre Santiago et Talcahuano en juillet 2026, créant ainsi un point de référence pour transférer une partie du fret sensible à la température et de grande consommation hors des corridors routiers saturés, où la fiabilité des services est limitée pendant les pics saisonniers.

Développements récents du secteur

- Juillet 2026 : FEPASA a mené un projet pilote de fret intermodal combinant rail et route entre Santiago et Talcahuano. L'initiative a validé les étapes opérationnelles permettant de transférer une partie des flux longue distance hors des corridors routiers congestionnés. Cela soutient les options de conception de réseau de la chaîne du froid autour des points d'entrée du sud où se concentrent les volumes de produits de la mer et d'aliments transformés.

- Avril 2025 : IceStar a finalisé l'acquisition de 100 % de Megafrío Chile SpA auprès de Megacentro pour environ 57 millions USD. La transaction a élargi l'empreinte réfrigérée nationale d'IceStar et renforcé la couverture multisite pour les exportateurs et les détaillants. Elle a également mis en évidence une consolidation continue, les opérateurs spécialisés absorbant des actifs auparavant détenus par des propriétaires liés à l'immobilier.

- Juin 2024 : IceStar a acquis Mega Frio Chile, ajoutant huit sites et élargissant sa plateforme de logistique frigorifique. L'opération a accru la disponibilité de capacités de stockage frigorifique multi-clients pour les cycles de fruits et de produits de la mer. Elle a également intensifié la pression concurrentielle sur les petits prestataires régionaux pour égaler l'étendue du réseau et l'intégration des services.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la logistique de la chaîne du froid au Chili couvre les services logistiques payants qui maintiennent les produits dans les plages de température requises pendant le stockage, la manutention et le transport à l'intérieur du Chili, depuis l'enlèvement d'origine jusqu'à la livraison. Nous comptabilisons les revenus liés à l'entreposage à température contrôlée, au transport frigorifique et aux services connexes de chaîne du froid à valeur ajoutée.

Exclusions du périmètre : nous excluons la valeur des marchandises sous-jacentes, la logistique captive réalisée uniquement pour un usage interne, et la logistique sèche générale ne nécessitant pas de contrôle de température.

Aperçu de la segmentation

- Par type de service

- Stockage réfrigéré

- Entreposage public

- Entreposage privé

- Transport réfrigéré

- Route

- Rail

- Mer

- Air

- Services à valeur ajoutée

- Stockage réfrigéré

- Par type de température

- Réfrigéré (0–5 °C)

- Surgelé (-18–0 °C)

- Ambiant

- Surgelé/ultra-basse température (inférieur à -20 °C)

- Par application

- Fruits et légumes

- Viande et volaille

- Poisson et fruits de mer

- Produits laitiers et desserts glacés

- Boulangerie et confiserie

- Plats prêts à consommer

- Produits pharmaceutiques et biologiques

- Vaccins et matériaux d'essais cliniques

- Produits chimiques et matériaux spéciaux

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du bassin de demande qui nécessite normalement un déplacement réfrigéré ou surgelé au Chili, puis par son alignement sur la manière dont les services de chaîne du froid sont vendus et facturés. Nous avons utilisé des sources publiques telles que les statistiques commerciales des douanes chiliennes, les séries de bilans et de production alimentaires FAOSTAT, ainsi que les indicateurs macroéconomiques de la Banque mondiale pour établir des niveaux d'activité réalistes et un contexte économique.

Pour les empreintes de marché, nous avons référencé des sources telles que le ministère de la Santé pour le contexte de conformité pharmaceutique et de stockage frigorifique, ainsi que le Servicio Nacional de Pesca y Acuicultura (SERNAPESCA) et des publications relatives à l'agriculture et à l'exportation alimentaire pour les produits périssables qui génèrent les flux frigorifiques. Les rapports annuels d'entreprises, les présentations aux investisseurs, les statistiques portuaires et aéroportuaires, ainsi que la presse spécialisée réputée ont été utilisés pour confirmer les ajouts de capacité et les signaux de demande au niveau des corridors. Le cas échéant, nous avons également utilisé des abonnements payants à des bases de données pour les données financières et l'intelligence d'entreprise, des vérifications au niveau des expéditions import-export, et des bases de données de brevets pour percevoir l'orientation technologique. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès d'exploitants d'entrepôts frigorifiques, de transporteurs réfrigérés, de transitaires manipulant des marchandises sensibles à la température, et de grands chargeurs des secteurs de l'alimentation et des sciences de la vie. Nous avons utilisé ces échanges pour confirmer la répartition des services, les structures contractuelles habituelles, les schémas d'utilisation, et la manière dont les prix évoluent en fonction du diesel, de l'électricité et de la tension sur les capacités en haute saison au Chili.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 12 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 35 % | |

| Petits acteurs : 18 % | Managers : 53 % |

Dimensionnement et prévision du marché

Le dimensionnement a été établi à l'aide d'une reconstruction descendante de la demande qui part des facteurs de flux sensibles à la température au Chili, puis les traduit en besoins de services de stockage frigorifique et de transport réfrigéré. Concrètement, nous avons suivi des indicateurs tels que le mouvement export et domestique de fruits et légumes, les volumes de produits de la mer et de viande, les besoins de manutention pharmaceutique et vaccinale, les ajouts de capacité de stockage frigorifique, et les tendances des coûts énergétiques et des carburants qui influencent la tarification des services.

Ces signaux de demande ont été convertis en valeur à l'aide d'hypothèses pratiques de prix et d'utilisation, notamment des fourchettes d'occupation d'entrepôt typiques, l'intensité des trajets de camions frigorifiques, et la part du fret restant réfrigéré par rapport à celle surgelée. Pour ancrer les totaux, nous avons effectué des vérifications ascendantes sélectives, notamment des fourchettes de revenus échantillonnées de prestataires, des vérifications de canaux sur les grilles tarifaires, et des contrôles de cohérence en multipliant la capacité par l'utilisation supposée lorsque les données étaient disponibles. Lorsque les données financières des prestataires n'étaient pas entièrement visibles, les écarts ont été traités au moyen de proxys bornés basés sur la taille des flottes, la surface d'entreposage et les schémas de couverture contractuelle décrits lors des entretiens.

La prévision a utilisé une analyse de scénarios, où les changements attendus dans les cycles d'exportation alimentaire, la pénétration du froid dans le commerce de détail et les exigences logistiques pharmaceutiques ont été traduits en trajectoires de volume et de prix, puis recoupés avec les points de vue d'experts sur la tension des capacités et le comportement de répercussion des coûts.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les totaux du modèle à des signaux indépendants, notamment les séries commerciales et d'exportation pour les principaux produits périssables, les expansions connues de capacité de stockage frigorifique, et des fourchettes réalistes de revenu par position de palette ou par trajet frigorifique discutées lors des entretiens. Les valeurs aberrantes ont été examinées dans une analyse de variance distincte, et les hypothèses ont été revues lorsqu'une seule variable modifiait le résultat plus que prévu.

Avant validation finale, le travail passe par une révision analyste en plusieurs étapes afin que les définitions, les calculs et l'alignement des années restent cohérents dans les tableaux et les récits. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que la mise en service de capacités majeures, des évolutions politiques affectant la manutention alimentaire ou pharmaceutique, ou des chocs de coûts durables. Juste avant la livraison, nous effectuons une dernière mise à jour afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Estimation du marché de la logistique de la chaîne du froid au Chili par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la logistique de la chaîne du froid au Chili semblent souvent différentes car le périmètre des services n'est pas toujours cohérent, et le même fret peut être comptabilisé à différents points de la chaîne. Les différences apparaissent également lorsqu'une étude utilise l'activité d'expédition et les signaux de capacité, tandis qu'une autre s'appuie davantage sur des ratios de dépenses logistiques généraux ou un instantané de prix sur une seule année.

Le tableau montre un écart qui provient en grande partie de ce qui est comptabilisé comme revenu de logistique de la chaîne du froid, et de la manière dont la tarification est reportée sur l'année de base et les premières années de prévision. Dans le modèle de Mordor Intelligence, nous comptabilisons le stockage, le transport et les services de chaîne du froid à valeur ajoutée, mais nous n'ajoutons pas la valeur des marchandises ni la logistique ambiante générale ne nécessitant pas de contrôle de température, ce qui peut écarter le total des estimations regroupant des fonctions logistiques plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 540 millions USD (2025) | |

| Cabinet de conseil régional A | 590 millions USD (2026) | Utilise une année de base plus récente et semble appliquer une majoration de prix initiale sans normaliser pleinement en fonction de l'utilisation et de l'occupation saisonnière, ce qui peut augmenter la valeur de départ pour le stockage et le transport. |

| Note sectorielle B | 302 millions USD (2022) | S'appuie sur une année plus ancienne et semble refléter un ensemble de services plus restreint ou une couverture partielle des canaux, ce qui peut omettre les services à valeur ajoutée et certaines parties de la distribution frigorifique domestique. |

Dans l'ensemble, l'écart entre les sources s'explique par l'alignement des années, les lignes de services incluses, et le fait que le prix et l'utilisation soient ou non actualisés par des vérifications de terrain. Notre approche maintient chaque étape liée à des signaux de demande observables et à des hypothèses corroborées par des entretiens, de sorte que la valeur finale puisse être retracée à des facteurs concrets et reproduite lorsque de nouvelles données deviennent disponibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la logistique de la chaîne du froid au Chili en 2026 ?

Le marché s'établit à 562,09 millions USD en 2026.

À quelle vitesse la logistique de la chaîne du froid au Chili va-t-elle croître jusqu'en 2031 ?

Il est prévu qu'elle progresse à un CAGR de 4,09 % pour atteindre 686,88 millions USD.

Quel type de service détient actuellement la plus grande part de marché ?

Le stockage réfrigéré est en tête avec 40,35 % de part de marché en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les vaccins et matériaux d'essais cliniques devraient croître à un CAGR de 5,06 %.

Pourquoi les incitations aux énergies renouvelables sont-elles importantes pour les entrepôts frigorifiques au Chili ?

Elles réduisent les coûts d'exploitation et offrent une couverture contre les pics tarifaires d'électricité en haute saison.

Dans quelle mesure le paysage concurrentiel est-il concentré ?

Les cinq premiers acteurs contrôlent moins de 35 % des capacités, indiquant une fragmentation modérée.

Dernière mise à jour de la page le: