Taille et part du marché européen de la logistique de la chaîne du froid alimentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

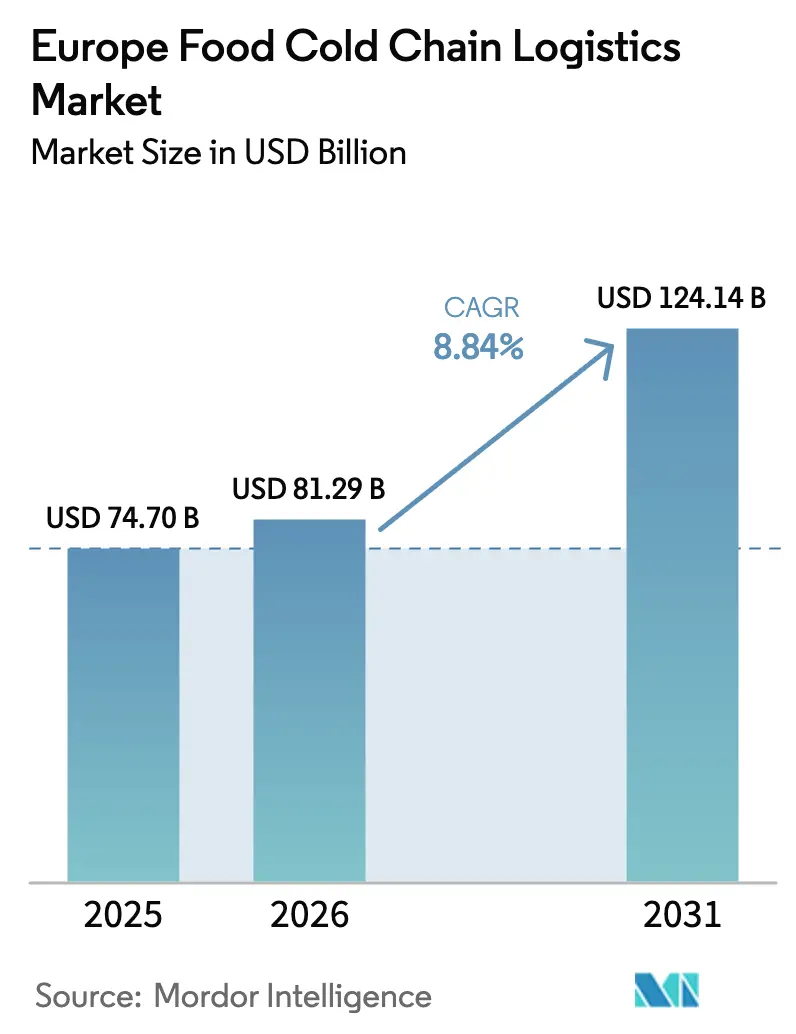

| Taille du marché de l'année de base (2025) | 74.70 Milliards de dollars |

| Taille du Marché (2026) | 81.29 Milliards de dollars |

| Taille du Marché (2031) | 124.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la logistique de la chaîne du froid alimentaire par Mordor Intelligence

La taille du marché européen de la logistique de la chaîne du froid alimentaire est estimée à 81,29 milliards USD en 2026, en progression par rapport à la valeur 2025 de 74,70 milliards USD, avec des projections pour 2031 indiquant 124,14 milliards USD, croissant à un CAGR de 8,84 % sur la période 2026-2031.

Cette croissance soutenue reflète une refonte à l'échelle régionale des modèles de distribution alimentaire qui rapprochent les capacités à température contrôlée des consommateurs urbains. La pression réglementaire issue du Pacte vert européen accélère le passage aux réfrigérants naturels, augmentant les besoins en capitaux tout en réduisant les émissions sur le cycle de vie pour les opérateurs conformes. Les contrôles douaniers persistants liés au Brexit créent une nouvelle demande pour des plateformes de cross-docking dans des ports tels que Calais et Rotterdam, tandis que la hausse des volumes du commerce électronique comprime les délais de livraison et favorise les centres de micro-exécution dotés de zones multi-températures. La consolidation parmi les spécialistes paneuropéens s'accélère sous l'impulsion de groupes de capital-investissement qui financent le développement de réseaux, mais des pénuries structurelles de chauffeurs et la volatilité des prix de l'énergie font grimper les coûts d'exploitation et mettent les marges à l'épreuve.

Principaux enseignements du rapport

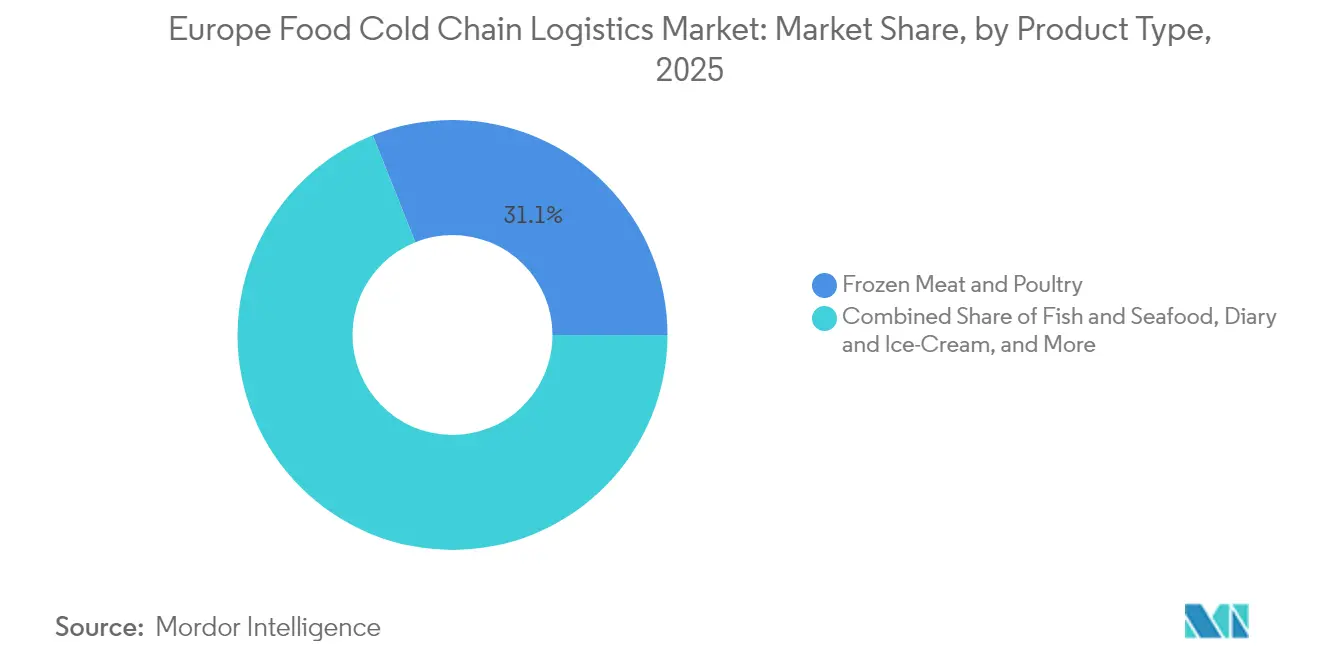

- Par type de produit, la viande et volaille surgelées ont représenté 31,05 % de la part du marché européen de la logistique de la chaîne du froid alimentaire en 2025 ; les plats préparés et autres devrait progresser à un CAGR de 8,93 % jusqu'en 2031.

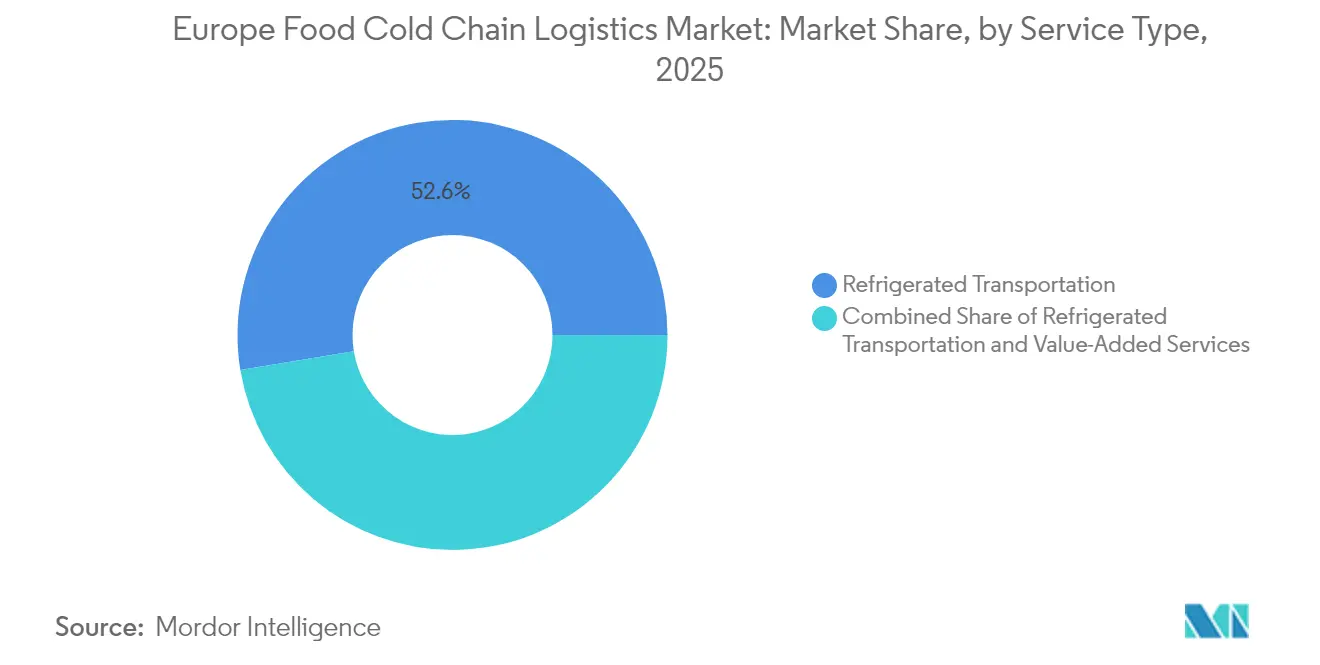

- Par type de service, le transport réfrigéré a détenu une part de 52,60 % des revenus du marché européen de la logistique de la chaîne du froid alimentaire en 2025, tandis que les services à valeur ajoutée enregistrent la croissance la plus rapide avec un CAGR de 8,72 % jusqu'en 2031.

- Par type de température, la catégorie surgelé a représenté 60,10 % de la taille du marché européen de la logistique de la chaîne du froid alimentaire en 2025 ; la catégorie ambiant devrait progresser à un CAGR de 9,08 % sur la période 2026-2031.

- Par zone géographique, l'Allemagne est restée le principal pôle de la région en 2025, tandis que la Pologne a affiché la dynamique de croissance la plus forte parmi les marchés d'Europe de l'Est.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la logistique de la chaîne du froid alimentaire

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition paneuropéenne vers des réseaux de distribution alimentaire omnicanal | +2.1% | Europe occidentale, expansion vers l'Est | Moyen terme (2-4 ans) |

| Objectifs obligatoires du Pacte vert européen accélérant l'adoption des réfrigérants naturels | +1.3% | À l'échelle de l'UE, plus marqué en Europe du Nord | Long terme (≥ 4 ans) |

| Ajout rapide de capacités dans la péninsule ibérique sous l'impulsion de la croissance des exportations agroalimentaires | +1.0% | Espagne, Portugal | Moyen terme (2-4 ans) |

| Forte hausse de la demande de stockage à ultra-basse température pour les substituts de viande à base de plantes | +0.5% | Royaume-Uni, Allemagne, pays nordiques, Pays-Bas | Court terme (≤ 2 ans) |

| Friction douanière post-Brexit stimulant la demande de plateformes de cold cross-docking | +0.9% | Royaume-Uni, France, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition paneuropéenne vers des réseaux de distribution alimentaire omnicanal

Les enseignes de grande distribution européennes développent des modèles de click-and-collect et de livraison rapide qui remplacent les grands entrepôts centralisés par des grappes denses de micro-plateformes de préparation de commandes positionnées à proximité des centres urbains. Les opérateurs répondent en déployant des bâtiments modulaires avec des zones surgelées, réfrigérées et ambiantes sous un même toit, soutenus par des logiciels avancés de gestion de l'énergie qui équilibrent les charges de réfrigération en fonction des signaux de prix de l'électricité. L'adoption de la robotique au Danemark illustre l'impulsion vers la manutention automatisée de palettes qui comprime les cycles de la commande à l'expédition sans accroître les effectifs. Le succès repose désormais sur la sécurisation de biens immobiliers urbains rares et sur l'intégration de capteurs de l'Internet des objets (IoT) qui certifient la conformité en matière de température en quasi-temps réel. À mesure que ces réseaux distribués arrivent à maturité, les prestataires logistiques tiers se différencient grâce à une optimisation des itinéraires pilotée par les données, qui protège l'intégrité des produits lors des livraisons le jour même.

Objectifs obligatoires du Pacte vert européen accélérant l'adoption des réfrigérants naturels

L'élimination progressive des gaz fluorés contraint les propriétaires d'entrepôts à retirer les réfrigérants à fort potentiel de réchauffement global (PRG) et à reconcevoir les systèmes pour l'ammoniac ou le CO₂. L'intensité capitalistique initiale est élevée, mais les opérateurs signalent une réduction de la consommation d'électricité une fois la récupération de chaleur régénérative et les compresseurs à vitesse variable mis en place. Le programme ICCEE illustre l'engagement du secteur en visant 118 GWh d'économies annuelles d'énergie primaire et 64 millions EUR d'investissements connexes. Les grandes entreprises absorbent la dépense en se refinançant sur les marchés d'obligations vertes, tandis que les plus petites font face à des pressions de fusion à l'approche des échéances de conformité. La rareté des ingénieurs expérimentés en réfrigérants naturels ajoute une inflation salariale aux budgets de projet, mais contribue également à constituer un vivier de main-d'œuvre spécialisée qui renforce la résilience technique à long terme.

Ajout rapide de capacités dans la péninsule ibérique sous l'impulsion de la croissance des exportations

L'Espagne et le Portugal investissent dans des chambres de maturation et des dépôts multi-températures qui préservent les produits récoltés pendant l'hiver en Europe du Nord. De nouvelles liaisons ferroviaires d'Almería à Rotterdam réduisent les émissions par tonne-kilomètre et répondent à la demande des distributeurs qui recherchent des chaînes d'approvisionnement à faible teneur en carbone. Les installations de réfrigération alimentées à l'énergie solaire réduisent le soutirage sur le réseau en journée et procurent des avantages en termes de coûts d'exploitation par rapport aux homologues d'Europe centrale. Les chambres à atmosphère contrôlée prolongent la durée de conservation des baies et des fruits à noyau, permettant aux exportateurs ibériques d'obtenir des prix premium dans les supermarchés scandinaves. Ces atouts régionaux encouragent les prestataires logistiques tiers nationaux à nouer des partenariats avec des distributeurs multinationaux souhaitant diversifier leur assortiment tout au long de l'année.

Forte hausse de la demande de stockage à ultra-basse température pour les alternatives à base de plantes

Les fabricants de viande à base de plantes spécifient un stockage entre –23 °C et –25 °C, plus profond que les plages de congélation traditionnelles. L'étude du cycle de vie du Beyond Burger montre que le transport réfrigéré contribue à hauteur de 40 % à l'impact total sur le réchauffement climatique, mettant en lumière l'efficacité énergétique comme risque réputationnel. Les opérateurs créent des chambres dédiées au sein des bâtiments existants et ajoutent des portes à valeurs d'isolation plus élevées pour limiter l'ingress thermique lors des prises de commandes fréquentes. L'innovation s'étend aux palettes à changement de phase qui stabilisent la température à cœur lors des transferts en cross-dock et aux remorques à double réfrigérant qui s'adaptent entre des itinéraires à –25 °C et –18 °C. Les analystes prévoient une demande de 25 millions de tonnes de protéines végétales d'ici 2030, catalysant 27 milliards USD de projets d'investissement en amont et ancrant le débit à ultra-basse température sur le long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie continentale de chauffeurs faisant grimper les tarifs au comptant du fret routier réfrigéré | −1.4% | Paneuropéen, plus sévère en Europe de l'Est | Moyen terme (2-4 ans) |

| CAPEX élevé pour la mise en conformité avec l'élimination progressive des gaz fluorés dans les installations existantes | −0.8% | À l'échelle de l'UE, impact le plus élevé en Europe du Sud | Moyen terme (2-4 ans) |

| Volatilité des prix de l'électricité en Allemagne et en Italie comprimant les marges des prestataires logistiques tiers | −0.6% | Allemagne, Italie | Court terme (≤ 2 ans) |

| Disponibilité limitée de sites d'entrepôts réfrigérés de classe A à proximité des ports de premier rang (Felixstowe, Anvers, Hambourg) | −0.5% | Royaume-Uni, Belgique, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie continentale de chauffeurs faisant grimper les coûts de transport

L'Europe fait face à 745 000 postes de chauffeurs routiers non pourvus d'ici 2028, soit l'équivalent de 17 % des capacités requises. Le vivier de talents s'érode, seuls 5 % des chauffeurs en activité ayant moins de 25 ans, et les itinéraires transfrontaliers comportent une charge administrative supplémentaire. Les données de l'IRU font état de 426 000 postes déjà vacants, ce qui fait monter les salaires et oblige les chargeurs à réserver des capacités plusieurs semaines à l'avance. Les primes sur les tarifs au comptant des corridors réfrigérés se sont creusées par rapport aux corridors ambiants en raison des exigences de permis spécialisés et de règles de temps de repos plus strictes. Le transfert modal vers le rail suscite de l'intérêt, mais les wagons adaptés au froid et les prises intermodales sont rares, ce qui retarde la migration à grande échelle et maintient les coûts routiers à un niveau élevé.

CAPEX élevé pour la mise en conformité avec l'élimination progressive des gaz fluorés

Le règlement UE 517/2014 resserre les allocations de quotas pour les réfrigérants à fort PRG, contraignant les propriétaires de systèmes vieillissants à R-404A ou R-507 à rénover ou reconstruire. L'énergie se classe désormais au deuxième rang des postes de coûts après la main-d'œuvre, et bien que les prix se soient détendus depuis le pic de 2022, ils demeurent structurellement plus élevés que plus tôt dans la décennie. Les dépôts d'Europe du Sud subissent des pertes d'efficacité en raison des températures ambiantes élevées qui érodent les performances des réfrigérants naturels, incitant à investir dans le refroidissement adiabatique auxiliaire et les variateurs de vitesse. Des études montrent que des économies d'énergie de 30 à 40 % sont réalisables grâce à des modernisations complètes, mais les délais de retour sur investissement s'allongent en cas de fluctuation des tarifs de l'électricité. Les opérateurs de taille intermédiaire évaluent la rénovation par phases par rapport au remplacement complet des installations, la disponibilité du financement conditionnant la compétitivité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats de commodité remodèlent les priorités par catégorie

La taille du marché européen de la logistique de la chaîne du froid alimentaire pour la viande et volaille surgelées a atteint l'équivalent de 31,05 % de part en 2025 et demeure le premier contributeur en termes de revenus malgré une croissance incrémentale plus lente. Les plats préparés et autres affichent le CAGR le plus élevé, à 8,93 %, jusqu'en 2031, portés par les ménages à double revenu qui valorisent les aliments prêts à réchauffer adaptés à des repas plus courts. Le poisson et fruits de mer maintient une demande résiliente à mesure que la production aquacole monte en puissance et que les distributeurs valorisent les apports en oméga-3, tandis que les réservations de produits laitiers et crèmes glacées continuent de suivre des schémas de consommation stables liés aux promotions commerciales établies. Dans les fruits et légumes, les stratégies d'approvisionnement tout au long de l'année étendent la pénétration de la chaîne du froid dans des catégories auparavant saisonnières, stimulant l'adoption de sachets de contrôle de l'éthylène qui préservent la fraîcheur lors des transports longue distance.

Les techniques de surgélation rapide dans le segment boulangerie et confiserie permettent une production centralisée de pré-cuisson expédiée à −18 °C et finalisée sur site, déplaçant les volumes hors des livraisons quotidiennes réfrigérées. Les essais de conservation par flash thermique pour les produits carnés indiquent des fenêtres de stabilité de jusqu'à 5 jours, laissant présager une future atténuation de la dépendance à la chaîne du froid pour certaines pièces. Les références à base de plantes, qui associent souvent des isolats de protéines à des graisses fonctionnelles, introduisent des profils thermiques atypiques qui obligent les opérateurs à recalibrer le zonage de stockage au sein des chambres à usage multiple. À mesure que les préférences des consommateurs évoluent, les prestataires logistiques tiers agiles capables de s'adapter à des régimes de température de niche élargissent leurs bases de revenus de services à travers des groupes de produits convergents.

Par type de service : les offres auxiliaires ouvrent la voie à une expansion des marges

Le transport réfrigéré a représenté 52,60 % des revenus totaux 2025 du marché européen de la logistique de la chaîne du froid alimentaire, soutenu par des réseaux routiers denses et la fréquence élevée des expéditions sortantes exigée par les distributeurs alimentaires modernes. Les services à valeur ajoutée, comprenant la préparation de commandes et l'emballage, la surgélation rapide, l'étiquetage et le contrôle qualité, affichent le CAGR le plus rapide à 8,72 % et repositionnent les entrepôts en tant que nœuds de préparation de commandes actifs plutôt que simples points de stockage statiques. Au sein du transport, la route commande une part modale de 76 %, mais le rail progresse à un CAGR de 6,28 % à mesure que la comptabilisation des gaz à effet de serre pousse les chargeurs vers des solutions de transport combiné. Les fabricants adoptent le SWS Powerbox pour alimenter en énergie les conteneurs sur les wagons ferroviaires, atténuant le risque de détérioration sur les longs corridors. Le fret aérien conserve une niche pour les baies ultra-périssables ou les fruits de mer premium, tandis que les mouvements de cabotage maritime relient les producteurs méditerranéens aux consommateurs insulaires via des navires rouliers équipés de ponts reefer avec prises de courant.

Pour les opérateurs, les couches de services à valeur ajoutée défendent les marges face à la banalisation des tarifs de stockage. Des services tels que le reconditionnement de produits dans des entrepôts sous douane minimisent les paiements de droits sur les importations rejetées, tandis que la fabrication légère — découpe de légumes ou portions de protéines — fidélise les clients grâce à des contrats intégrés. Les portails numériques offrant une visibilité en temps réel des stocks et des journaux de température validés par la chaîne de blocs ancrent davantage les prestataires logistiques tiers dans les flux de travail d'assurance qualité de leurs clients, créant des barrières au changement et favorisant des engagements pluriannuels.

Par type de température : l'ambiant gagne du terrain mais le surgelé conserve le volume essentiel

La tranche surgelée (−18 °C à 0 °C) a détenu 60,10 % de la part du marché européen de la logistique de la chaîne du froid alimentaire en 2025, ancrée par les viandes, les fruits de mer et les crèmes glacées de base. Néanmoins, les solutions ambiantes, portées par le traitement par stérilisation, le remplissage aseptique et la pasteurisation haute pression, enregistrent un CAGR alerte de 9,08 % qui réduit la dépendance à la réfrigération énergivore. Les fabricants de plats préparés reformulent les sauces et les matrices d'amidon pour rester stables à la conservation pendant neuf mois à 15 °C, permettant une distribution via des circuits secs conventionnels et libérant de l'espace dans les congélateurs des consommateurs.

Les flux réfrigérés (0 °C à 5 °C) progressent régulièrement à mesure que les distributeurs élargissent les gammes de lignes ultra-fraîches à positionnement premium. Des recherches montrent que la micro-congélation prolonge la fraîcheur du bœuf jusqu'à 18 jours, contre 4 à 6 jours en réfrigération standard, incitant certains transformateurs à intégrer des cycles intermittents de congélation-décongélation qui allient sécurité microbiologique et rétention de texture désirable. Des études de l'Autorité européenne de sécurité des aliments (EFSA) sur la maturation contrôlée corroborent que les charges microbiennes peuvent être gérées dans les limites réglementaires, encourageant l'adoption de salles de maturation finement réglées. À mesure que la technologie progresse, les développeurs de produits évaluent les compromis entre durée de conservation, attrait sensoriel, consommation d'énergie et déchets d'emballage — des choix qui orientent en définitive les flux de volumes à travers les trois tranches de température.

Analyse géographique

L'Allemagne ancre le marché européen de la logistique de la chaîne du froid alimentaire grâce à de vastes corridors routiers et ferroviaires qui canalisent les importations d'agrumes nord-sud et les exportations laitières est-ouest. L'adoption précoce des réfrigérants naturels dans le pays génère des économies sur les coûts d'exploitation qui se cumulent dans le temps, tandis que le nouveau site de Lineage à Bremerhaven ajoute 40 000 positions de palettes avec accès direct au quai, renforçant l'intégration maritime. Les dépôts connectés au rail autour de Hambourg et de la Ruhr accélèrent les efforts de transfert modal et réduisent la congestion routière, en alignement avec les objectifs climatiques nationaux. Les fabricants allemands défendent également des logiciels avancés de gestion d'entrepôt qui synchronisent les livraisons de matières premières entrantes avec les calendriers de production en flux tendu pour réduire les temps d'immobilisation.

Le Royaume-Uni reste incontournable malgré sa superficie plus réduite en raison de la forte pénétration du commerce électronique alimentaire et de taux d'automatisation élevés qui compensent les lacunes de main-d'œuvre post-Brexit. Les installations tampons reliées à Calais gèrent les délais de dédouanement, et les centres de micro-exécution centrés sur Londres raccourcissent les rayons de livraison pour les fournisseurs de kits-repas. L'acquisition de Frigo-Trans et BPL par UPS renforce les capacités de la chaîne du froid pour la santé, signalant un chevauchement entre les réseaux pharmaceutiques et alimentaires partageant des normes de vérification de la température. La duplication des cadres réglementaires alourdit les frais administratifs, mais les adopteurs précoces de la traçabilité par chaîne de blocs convertissent la conformité en arguments marketing autour de la provenance et de la sécurité.

L'Europe du Sud et l'Europe de l'Est tracent des trajectoires divergentes mais complémentaires. La France chevauchée les flux de produits ibériques vers les consommateurs du Nord, associant une infrastructure mature dans le nord à des programmes de développement de capacités autour de Marseille et Toulouse. Les opérateurs italiens font face à la volatilité des prix de l'électricité et accélèrent donc le déploiement du solaire en toiture et du stockage par eau glacée pour amortir les fluctuations tarifaires. L'Espagne investit massivement dans des nœuds multi-températures qui exploitent l'abondante irradiation solaire pour un refroidissement rentable, offrant un tremplin pour les exportations de fruits d'hiver. La Pologne affiche le taux de croissance le plus élevé de la région, les 252 milliards EUR (USD ) d'investissements directs étrangers cumulés finançant des entrepôts modernes au service des formats de supermarchés transfrontaliers ; l'emploi logistique a progressé de 24,6 % en 2024, tandis que le chômage national se maintenait à 3,0 %, garantissant un vivier de main-d'œuvre robuste.

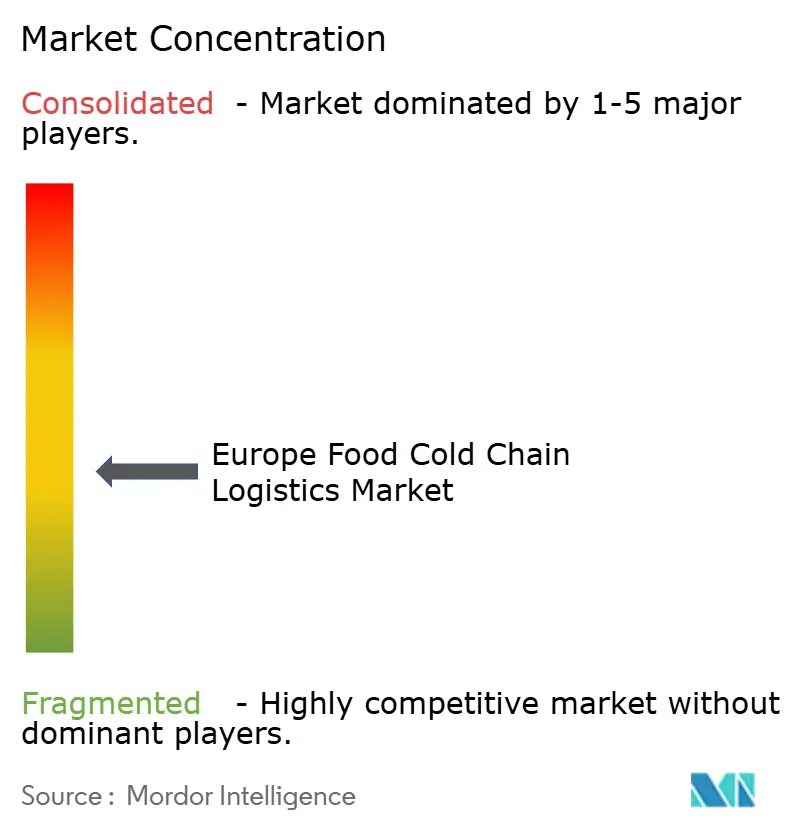

Paysage concurrentiel

Le marché européen de la logistique de la chaîne du froid alimentaire présente une structure en haltère : des géants paneuropéens d'un côté et des spécialistes locaux de l'autre. Le rachat de Schenker par DSV pour 14,3 milliards EUR (environ 16,55 milliards USD) propulse l'entreprise danoise dans le peloton de tête mondial et devrait générer 9,0 milliards DKK (environ 1,3 milliard USD) de synergies annuelles d'ici 2028 grâce à la rationalisation du réseau et aux économies d'achat. L'acquisition de Constellation Cold Logistics par EQT témoigne de l'appétit du capital-investissement pour les plateformes à forte intensité d'actifs offrant des rendements de trésorerie stables et un potentiel de valorisation aligné sur les critères environnementaux, sociaux et de gouvernance (ESG). Les 350 millions EUR investis par Kuehne + Nagel à Mantoue, auxquels s'ajoute l'acquisition de Transporte y Distribución Nacional, consolident son empreinte en Europe du Sud et centrale, signalant un pivot vers des services à valeur ajoutée dans les pays d'origine qui intègrent le prestataire logistique tiers plus en amont de la chaîne d'approvisionnement.

La technologie forge les avantages concurrentiels. Les écosystèmes IoT ancrés dans la chaîne de blocs documentent chaque lecture de température, ouverture de porte et signal de localisation, réduisant les primes d'assurance et renforçant la préparation aux rappels. Les logiciels de maintenance prédictive minimisent les arrêts des compresseurs, tandis que les moteurs de positionnement basés sur l'intelligence artificielle améliorent la rotation des prises de commandes dans les chambres multi-références. Les systèmes de gestion de l'énergie qui orchestrent les cycles de service de réfrigération en fonction des tarifs horaires du réseau réduisent les factures d'électricité à deux chiffres et génèrent une valeur bien au-delà des simples économies en kilowatts.

Les spécialistes régionaux défendent leur territoire grâce à des services sur mesure — tels que la maturation des fruits de mer en Galice ou la consolidation de viande halal aux Pays-Bas — que les multinationales peinent à reproduire sans talent local. Pourtant, les acteurs fragmentés risquent une compression des marges lors de la négociation de contrats d'électricité ou d'achats de véhicules, les poussant vers des groupements d'achat coopératifs ou une cession éventuelle. Sur la fenêtre de prévision, les mandats de durabilité à forte intensité capitalistique élargiront probablement les écarts de capacités, favorisant les réseaux bien financés capables d'amortir les modernisations à grande échelle sur des portefeuilles multinationaux.

Principaux acteurs du secteur européen de la logistique de la chaîne du froid alimentaire

STEF SA

Americold Logistics, LLC (AGRO Merchants Europe)

DHL Supply Chain (Deutsche Post DHL Group)

Kuehne + Nagel International AG

NewCold Advanced Cold Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Kuehne + Nagel a acquis Transporte y Distribución Nacional pour un montant non divulgué, renforçant ses capacités logistiques dans le segment de la chaîne du froid européenne dans le cadre de sa stratégie d'expansion stratégique.

- Mai 2025 : NewCold a ouvert un entrepôt frigorifique d'une valeur de 275 millions USD à Hagerstown, dans le Maryland, marquant une expansion significative des opérations en Amérique du Nord tout en poursuivant ses initiatives de croissance en Europe.

- Avril 2025 : DSV a finalisé l'acquisition de Schenker pour 14,3 milliards EUR (environ 16,55 milliards USD), créant un acteur logistique de premier plan mondial avec des synergies annuelles attendues de 9,0 milliards DKK (environ 1,3 milliard USD) d'ici 2028 et des capacités de fret routier européen significativement renforcées.

- Mars 2025 : Americold a annoncé l'acquisition d'un entrepôt à Houston pour environ 127 millions USD, ajoutant 35 700 positions de palettes pour soutenir un contrat avec un grand distributeur alimentaire et renforcer sa présence dans le segment de la grande distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen de la logistique de la chaîne du froid alimentaire comme le revenu généré par le transport et l'entreposage de produits comestibles qui doivent rester réfrigérés (0 - 5 °C) ou congelés (-18 - 0 °C) tout en se déplaçant sur des réseaux routiers, ferroviaires, maritimes, aériens et de stockage par des tiers. Selon Mordor Intelligence, ce marché est évalué à environ 74,70 milliards USD en 2025 et devrait atteindre environ 114,78 milliards USD d'ici 2030.

Exclusions du champ d'application : L'évaluation ne porte pas sur les flux à température contrôlée liés aux produits pharmaceutiques, aux produits chimiques fins ou à toute autre marchandise non alimentaire.

Aperçu de la segmentation

- Par type de produit

- Viande et volaille surgelées

- Poisson et fruits de mer

- Produits laitiers et crèmes glacées

- Fruits et légumes

- Boulangerie et confiserie

- Plats préparés et autres

- Par type de service

- Entreposage réfrigéré

- Transport réfrigéré

- Route

- Rail

- Mer

- Air

- Services à valeur ajoutée

- Par type de température

- Réfrigéré (0–5 °C)

- Surgelé (-18–0 °C)

- Ambiant

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pays nordiques

- Pologne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gérants d'entrepôts frigorifiques, des exploitants de camions frigorifiques, des planificateurs de commerce électronique et des exportateurs de produits alimentaires en Allemagne, en Espagne, en Pologne et dans les pays nordiques. Ces discussions ont permis de clarifier les taux d'utilisation, les loyers des palettes et les suppléments saisonniers, nous permettant ainsi de réconcilier les résultats de l'étude avec les réalités vécues.

Recherche documentaire

Nous commençons par saisir les signaux de base en matière de tonnage, de commerce et de prix à partir d'ensembles de données publiques, des codes Comext d'Eurostat pour le commerce agroalimentaire, des déclarations de conformité au Green Deal de l'UE, des bulletins de capacité d'entreposage de Transfrigoroute et des indices nationaux des coûts du fret routier. Les 10-K des entreprises, les prospectus et les présentations de flottes affinent la répartition des services, tandis que les archives d'actualités de Dow Jones Factiva et les comptages d'expéditions provenant de Volza aident à valider les flux de volumes.

Ensuite, nous avons exploité des revues à comité de lecture sur les pertes post-récolte, des familles de brevets via Questel qui signalent les améliorations de la réfrigération, et des reçus de droits de douane pour trianguler la demande transfrontalière. Cette liste est illustrative ; de nombreuses autres références ont permis de collecter, de valider et de clarifier les données.

Dimensionnement du marché et prévisions

Nous construisons la base de référence par une reconstruction descendante des denrées périssables produites, importées et exportées en Europe. Nous corroborons ensuite les totaux à l'aide d'un échantillon de roll-ups ASP × volume provenant de grands 3PL. Des variables clés, telles que les dépenses en produits surgelés par habitant, le tonnage du commerce intra-UE HS-02, les prix au comptant du gazole, l'ajout d'entrepôts frigorifiques d'un mètre cube et la pénétration des épiceries en ligne, alimentent des régressions multivariées, complétées par une analyse de scénarios pour tester les chocs liés aux prix de l'énergie. Les lacunes ascendantes sont comblées à l'aide de multiplicateurs de densité dérivés des appels primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport à l'utilisation des entrepôts, aux variations de change et aux indicateurs macroéconomiques, suivis d'un examen par les pairs et d'une approbation par la direction. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements importants tels que des modifications de la réglementation sur les gaz fluorés ou des grèves de fret.

Pourquoi notre base de référence en matière de logistique de la chaîne du froid pour les denrées alimentaires en Europe est d'une fiabilité à toute épreuve

Les estimations publiées divergent souvent parce que les entreprises mélangent les produits alimentaires et pharmaceutiques, fixent des prix statiques ou reportent les mises à jour de plusieurs années.

D'autres chiffres disponibles publiquement vont de 64,10 milliards d'USD (2022) à 105,50 milliards d'USD (2024).

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 74,70 B (2025) | Renseignements sur le Mordor | - |

| USD 68,57 B (2024) | Conseil régional A | Liste de produits plus restreinte ; modèle mis à jour moins fréquemment |

| 64,10 MILLIARDS DE DOLLARS US (2022) | Journal professionnel B | Inclut les produits pharmaceutiques ; utilise les taux de change historiques |

| USD 105,50 B (2024) | Conseil mondial C | Regroupement des produits alimentaires, pharmaceutiques et chimiques, ce qui gonfle la valeur de base |

La comparaison montre qu'en isolant uniquement les produits comestibles, en actualisant les intrants chaque année et en adaptant les hypothèses de prix dans le cadre de scénarios transparents, Mordor Intelligence offre une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen de la logistique de la chaîne du froid alimentaire et ses prévisions de croissance ?

Le marché est évalué à 81,29 milliards USD en 2026 et devrait atteindre 124,14 milliards USD d'ici 2031, enregistrant un CAGR de 8,84 %.

Quel segment de produits connaît la croissance la plus rapide dans la chaîne du froid alimentaire en Europe ?

Les plats préparés et autres sont en tête avec un CAGR de 8,93 % jusqu'en 2031, dépassant la viande et volaille surgelées.

Comment les règles du Pacte vert européen affectent-elles les décisions d'investissement des opérateurs de la chaîne du froid ?

L'adoption obligatoire des réfrigérants naturels augmente les besoins en capitaux initiaux, mais génère des économies d'énergie à long terme et des avantages en matière de conformité.

Quel est l'impact de la pénurie de chauffeurs routiers sur les coûts de transport réfrigéré ?

Avec 745 000 postes qui devraient rester non pourvus d'ici 2028, les tarifs au comptant du fret routier à température contrôlée continuent d'augmenter.

Pourquoi les solutions ambiantes gagnent-elles des parts face au stockage surgelé en Europe ?

Les avancées en matière de traitement aseptique et d'emballages à haute barrière permettent à davantage d'aliments d'être transportés à température ambiante, réduisant la consommation d'énergie et les coûts.

Quel pays européen devrait afficher la croissance logistique de la chaîne du froid la plus rapide d'ici 2031 ?

La Pologne affiche la dynamique la plus forte, soutenue par 252 milliards EUR d'investissements directs étrangers cumulés et le développement d'une capacité d'entreposage moderne en expansion.

Dernière mise à jour de la page le: