Taille et part du marché de la logistique de la chaîne du froid en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

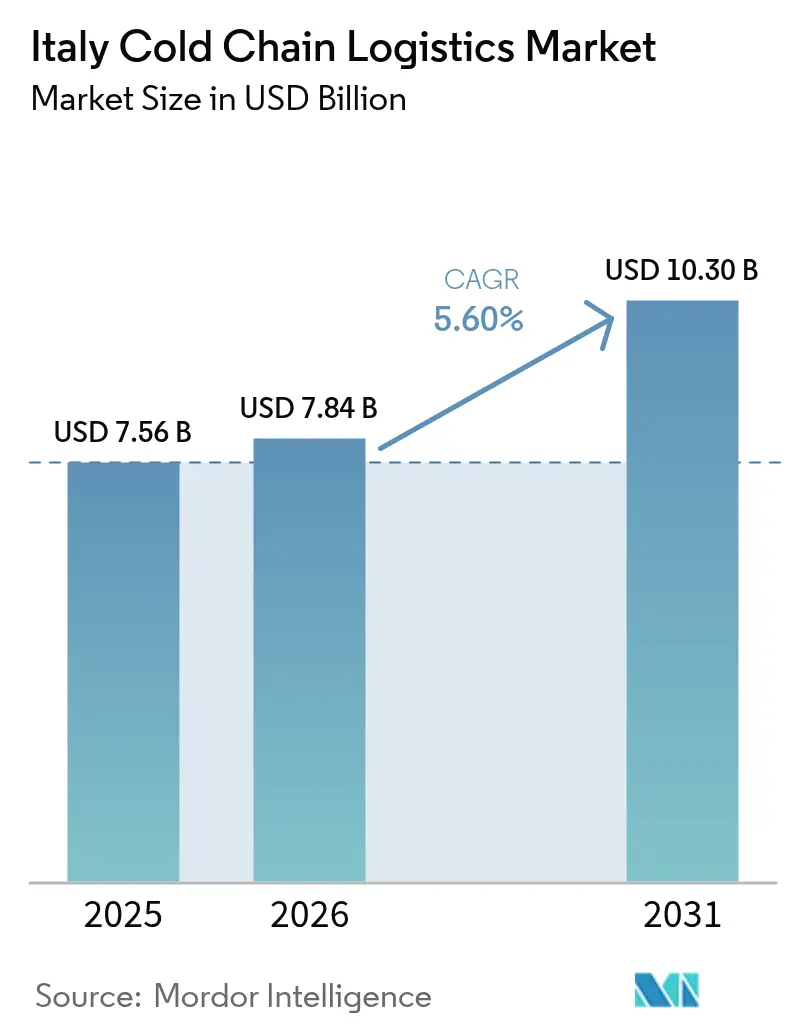

| Taille du marché de l'année de base (2025) | 7.56 Milliards de dollars |

| Taille du Marché (2026) | 7.84 Milliards de dollars |

| Taille du Marché (2031) | 10.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Italie par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Italie devrait passer de 7,56 milliards USD en 2025 à 7,84 milliards USD en 2026 et devrait atteindre 10,30 milliards USD d'ici 2031, à un TCAC de 5,60 % sur la période 2026-2031.

Un financement public solide dans le cadre du Fonds de récupération et de résilience (FRR) de l'UE modernise l'entreposage à température contrôlée, tandis que la consolidation des supermarchés incite à la mise en place de réseaux de distribution internes qui élèvent les normes de service et les marges. Les relevés de température vérifiés par blockchain sont désormais obligatoires pour les mouvements pharmaceutiques à haute valeur ajoutée et les produits alimentaires premium, accélérant l'adoption numérique sur le marché de la logistique de la chaîne du froid en Italie. Les modernisations aux réfrigérants renouvelables réduisent les coûts énergétiques et s'alignent sur les objectifs de neutralité carbone, aidant les opérateurs à justifier les dépenses d'investissement malgré des marges serrées. Les services de transport frigorifique maritime alimentés au GNL prévus entre les ports continentaux et insulaires signalent une diversification modale qui réduira progressivement la dépendance historique au transport routier du marché de la logistique de la chaîne du froid en Italie.

Principaux enseignements du rapport

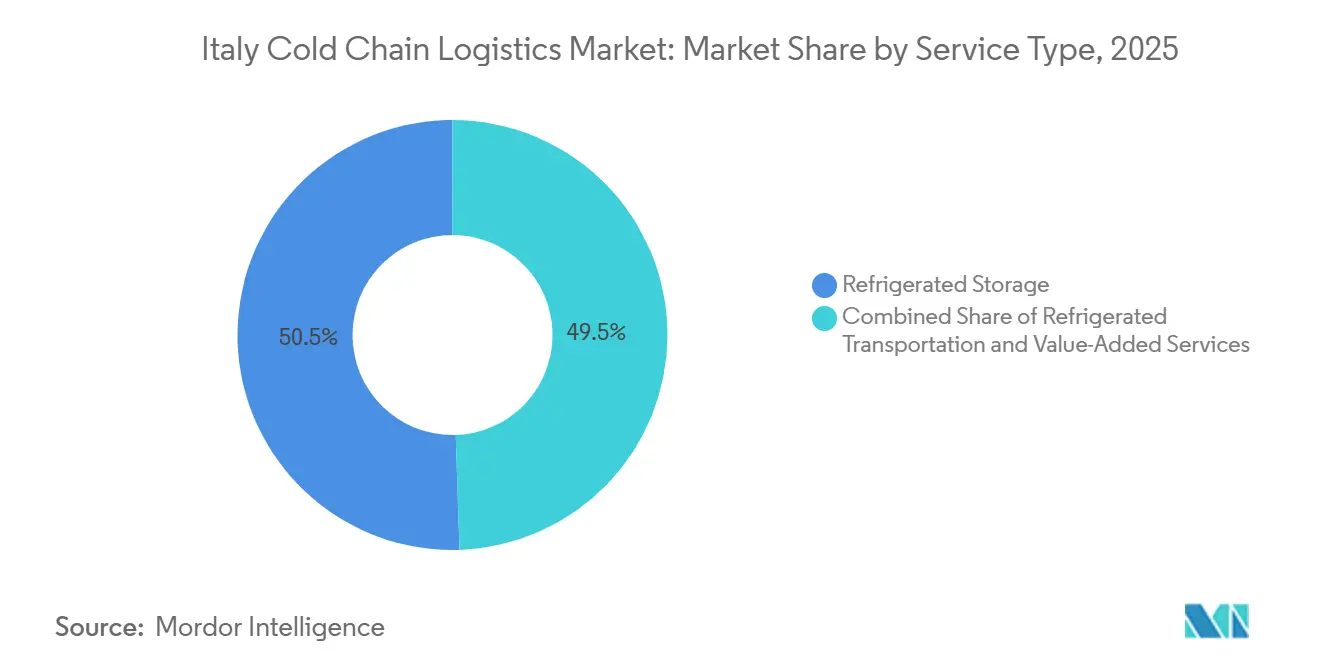

- Par type de service, le stockage réfrigéré a dominé la part du marché de la logistique de la chaîne du froid en Italie avec une part de 50,51 % en 2025. Les services à valeur ajoutée devraient se développer à un TCAC de 7,15 % jusqu'en 2031.

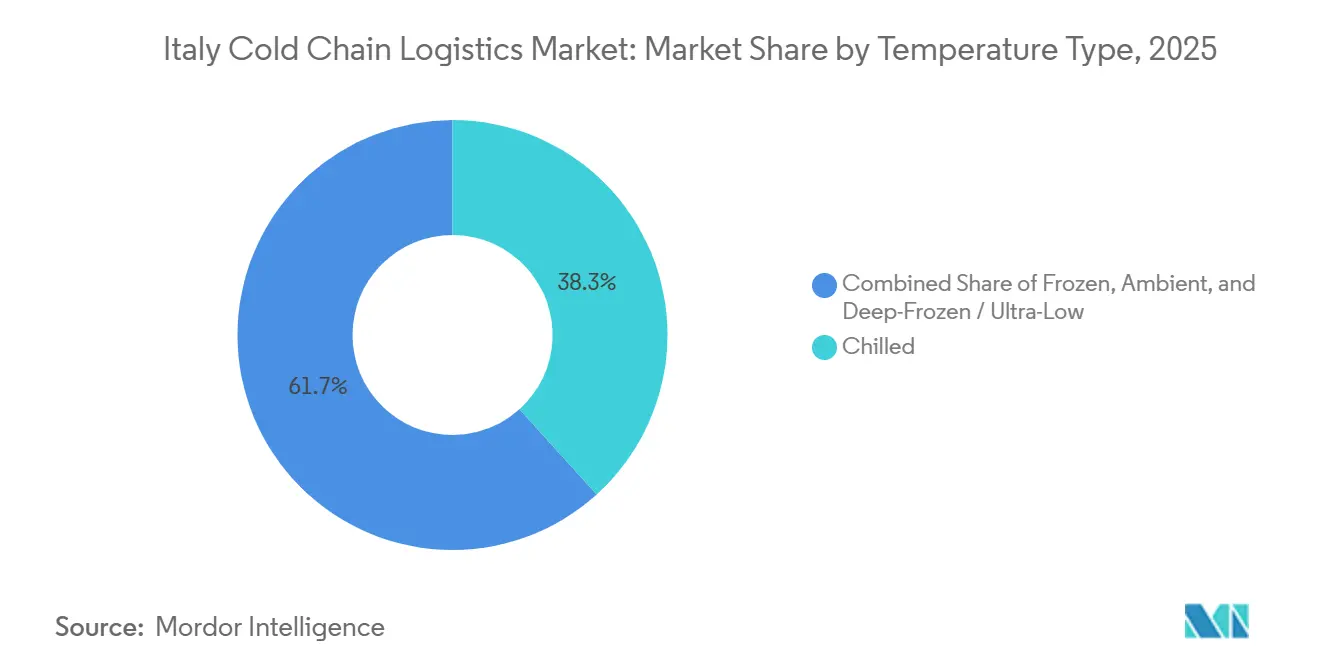

- Par type de température, le réfrigéré représentait une part de 38,29 % de la taille du marché de la logistique de la chaîne du froid en Italie en 2025, tandis que le congelé progresse à un TCAC de 6,17 % jusqu'en 2031.

- Par application, les produits laitiers et desserts glacés détenaient une part de 22,45 % de la taille du marché de la logistique de la chaîne du froid en Italie en 2025, tandis que les produits pharmaceutiques et biologiques devraient croître à un TCAC de 6,92 % jusqu'en 2031.

- Par région, l'Italie du Nord représentait 31,03 % de la valeur 2025 ; l'Italie centrale a enregistré le TCAC prévisionnel le plus élevé de 7,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du commerce de détail organisé et des chaînes du froid des supermarchés | +1.1% | National, avec une concentration dans les centres urbains de l'Italie du Nord | Moyen terme (2-4 ans) |

| Hausse des exportations de plats cuisinés surgelés premium au sein de l'UE | +0.7% | Italie du Nord, Italie centrale, avec des corridors d'exportation vers les marchés de l'UE | Long terme (≥ 4 ans) |

| Subventions du FRR de l'UE favorisant la modernisation énergétiquement efficace des entrepôts frigorifiques | +0.9% | National, avec une allocation prioritaire à l'Italie du Sud et aux îles | Moyen terme (2-4 ans) |

| Adoption de la traçabilité de température basée sur la blockchain | +0.6% | National, avec une adoption précoce dans les segments pharmaceutiques et alimentaires premium | Long terme (≥ 4 ans) |

| Expansion des routes maritimes frigorifiques alimentées au GNL | +0.5% | Régions côtières, notamment Gênes, Naples et les ports siciliens | Long terme (≥ 4 ans) |

| Les objectifs nationaux de réduction du gaspillage alimentaire incitent à la distribution frigorifique | +0.8% | National, avec un accent sur les chaînes du froid de la distribution et de la restauration | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du commerce de détail organisé et des chaînes du froid des supermarchés

Les enseignes de distribution consolidées développent des plateformes frigorifiques propriétaires pour protéger leurs marges et la fraîcheur des produits. Le réseau de 3 300 magasins de Conad déploie des plateformes de cross-docking multi-températures qui réduisent les temps de séjour et les pertes. Esselunga a investi 231 millions EUR (251,79 millions USD) dans de nouvelles chambres surgelées automatisées et des systèmes de navettes en 2024 pour soutenir son développement dans le commerce électronique, élevant ainsi la barre concurrentielle pour les prestataires tiers[1]Esselunga, "ENG 2024 1H v_3," esselunga.it . Les supermarchés exigent désormais une visibilité de la température de bout en bout, obligeant les partenaires logistiques à ajouter des capteurs IoT et des rapports blockchain. Les mandats de durabilité de Coop Italia imposent l'approvisionnement en énergie renouvelable dans les centres de distribution, augmentant encore les besoins en capital. À mesure que les distributeurs internalisent les flux critiques, les opérateurs externalisés doivent se repositionner vers des services à valeur ajoutée d'emballage, d'étiquetage et de conformité pour rester pertinents.

Hausse des exportations de plats cuisinés surgelés premium au sein de l'UE

Les fabricants italiens s'appuient sur la marque de la cuisine méditerranéenne pour développer les exportations de plats cuisinés surgelés, ce qui nécessite un transit frigorifique irréprochable sur les corridors de l'UE. Le site de Barilla en Émilie-Romagne consacre désormais des lignes aux pâtes surgelées destinées à l'Allemagne et à la France, obligeant les transporteurs à proposer des flottes frigorifiques certifiées BPD. La division desserts de Ferrero applique des tampons blockchain qui valident l'historique de température, différenciant les produits sur les rayons d'Europe du Nord. Le cadre du marché unique supprime les frictions douanières tout en imposant des enregistrements stricts d'analyse des risques, favorisant les acteurs établis du marché de la logistique de la chaîne du froid en Italie capables de garantir une traçabilité sans faille. La dynamique continue des exportations élargit les sources de revenus pour les spécialistes des services transfrontaliers.

Subventions du FRR de l'UE favorisant la modernisation énergétiquement efficace des entrepôts frigorifiques

Les opérateurs adoptant des systèmes transcritiques au CO₂ obtiennent des subventions couvrant jusqu'à 40 % des dépenses d'investissement, raccourcissant les délais de retour sur investissement et réduisant les factures d'électricité. Les entrepôts du Sud en Campanie et en Sicile bénéficient d'un financement prioritaire, contribuant à rééquilibrer les écarts géographiques historiques. L'éligibilité aux subventions dépend des économies de kWh documentées, poussant les entreprises vers des rénovations globales plutôt que des corrections ponctuelles. La politique lie les objectifs climatiques à la compétitivité, positionnant les premiers acteurs pour remporter des contrats à long terme soumis à des contraintes d'émissions sur le marché de la logistique de la chaîne du froid en Italie.

Adoption de la traçabilité de température basée sur la blockchain

Les expéditeurs pharmaceutiques exigent désormais des journaux de température immuables conformes aux Bonnes Pratiques de Distribution de l'UE. Les pilotes IBM Food Trust avec Recordati présentent des alertes en temps réel permettant des corrections de route avant que les seuils d'excursion ne soient dépassés. Les opérateurs signalent une réduction de 20 % des réclamations pour détérioration après le déploiement de capteurs ancrés sur blockchain, compensant le coût des licences. Les exportateurs de produits alimentaires premium imitent les normes pharmaceutiques pour renforcer l'authenticité de la marque et lutter contre les contrefaçons. La baisse des coûts des appareils étendra l'adoption des biologiques aux chaînes laitières et carnées grand public au cours de la période de prévision. Les entreprises logistiques dépourvues de rapports numériques risquent d'être disqualifiées des appels d'offres à haute valeur ajoutée, comprimant les parts de marché des acteurs traditionnels sur le marché de la logistique de la chaîne du froid en Italie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques de sécurité liés au vieillissement des infrastructures d'entrepôts frigorifiques à base d'ammoniac | -0.8% | National, avec une concentration sur les installations plus anciennes de l'Italie du Nord | Moyen terme (2-4 ans) |

| Capacité ferroviaire réfrigérée limitée sur les corridors nord-sud clés | -0.6% | National, notamment le corridor Bologne-Naples | Court terme (≤ 2 ans) |

| Les goulots d'étranglement des inspections portuaires augmentent le temps de séjour des denrées périssables | -0.5% | Régions côtières, notamment Gênes, Naples et les ports siciliens | Court terme (≤ 2 ans) |

| Primes d'assurance fret élevées pour les excursions de température | -0.4% | National, avec un impact plus élevé sur les segments pharmaceutiques et alimentaires premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques de sécurité liés au vieillissement des infrastructures d'entrepôts frigorifiques à base d'ammoniac

De nombreux dépôts construits dans les années 1980 reposent encore sur des systèmes à l'ammoniac approchant la fin de leur durée de vie. Les incidents de fuite déclenchent des évacuations coûteuses, des audits plus stricts des inspecteurs du travail et des franchises d'assurance en hausse. Les opérateurs doivent choisir entre des rénovations à plusieurs millions d'euros ou le remplacement complet du système par des réfrigérants naturels conformes aux règles F-Gaz de l'UE. Les consolidateurs disposant de bilans plus solides acquièrent des entrepôts de petite taille, financent des mises à niveau de sécurité et dégagent des économies d'échelle. Les petites entreprises incapables de financer la conformité risquent de sortir du marché, freinant légèrement la croissance globale du marché de la logistique de la chaîne du froid en Italie.

Capacité ferroviaire réfrigérée limitée sur les corridors nord-sud clés

Les travaux de génie civil sur les lignes Bologne-Bari et Florence-Empoli ont réduit la disponibilité des créneaux frigorifiques pendant huit mois en 2025, forçant le fret à revenir sur les camions[2]Kuehne+Nagel, "Civil works on rail networks in Italy expected to cause delays," mykn.kuehne-nagel.com . La priorité accordée aux trains de voyageurs réduit encore davantage les fenêtres de fret, entravant les objectifs de transfert modal. Jusqu'à la livraison des améliorations en 2027-2028, les opérateurs intermodaux font face à une instabilité de transit qui décourage les engagements contractuels des exportateurs alimentaires. Le transport routier conserve donc un rôle dominant, maintenant les émissions de gaz à effet de serre et l'exposition à la volatilité des prix du carburant sur le marché de la logistique de la chaîne du froid en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la diversification à valeur ajoutée soutient les marges

Le stockage réfrigéré détenait une part dominante de 50,51 % de la taille du marché de la logistique de la chaîne du froid en Italie en 2025, soutenu par des barrières à l'entrée élevées liées à la disponibilité des terrains et aux coûts de construction. Les services à valeur ajoutée, incluant le kitting, le réétiquetage et les inspections qualité, progressent à un TCAC de 7,15 %, signalant la volonté des clients d'externaliser les tâches non essentielles qui accélèrent la mise en rayon. Le segment bénéficie d'une occupation stable par les clients de l'épicerie, de la viande et des produits laitiers qui signent des baux pluriannuels. Dans cette catégorie, les entrepôts publics captent les volumes des PME, tandis que les installations privées exploitées par des multinationales privilégient la sécurité et les aménagements personnalisés. Les intégrateurs regroupent ces services avec le stockage, augmentant la part de portefeuille tout en réduisant le taux d'attrition.

Le transport réfrigéré souffre de pénuries de chauffeurs et de prix du gazole volatils. Les propriétaires de flottes déploient l'optimisation des itinéraires et investissent dans des unités frigorifiques au biométhane ou électriques pour maîtriser les coûts d'exploitation et respecter les plafonds d'émissions. La route reste indispensable pour les derniers 200 km, mais le rail et le cabotage suscitent un intérêt croissant pour les trajets longue distance, aidés par des navires compatibles GNL et des caisses mobiles intermodales à température contrôlée. Le fret aérien sécurise les transports pharmaceutiques à haute marge, compensant sa part de volume à un chiffre. La mosaïque concurrentielle souligne comment la technologie et la flexibilité des actifs déterminent la rentabilité au sein du marché de la logistique de la chaîne du froid en Italie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de température : leadership du réfrigéré face à l'accélération du congelé

La gamme surgelée (-18 °C à 0 °C) progresse à un TCAC de 6,17 % jusqu'en 2031 dans la taille du marché de la logistique de la chaîne du froid en Italie, dépassant la demande globale à mesure que les consommateurs adoptent les plats cuisinés à longue durée de conservation. Les opérations réfrigérées, tout en représentant encore 38,29 % du chiffre d'affaires 2025, font face à des cycles de stocks plus courts et à des attentes plus strictes en matière de délais de la part des producteurs de produits frais. Les assortiments surgelés sous marque propre des supermarchés ont augmenté de 9 % en nombre de références en 2025, incitant les prestataires logistiques à construire des chambres supplémentaires à température négative avec des rayonnages haute densité. Les opérateurs se couvrent en concevant des halls multi-températures capables d'allocation dynamique entre palettes réfrigérées et surgelées, améliorant l'utilisation des actifs.

Les installations de surgélation profonde/ultra-basse température répondent aux besoins des pipelines de vaccins et de thérapies cellulaires, où les congélateurs à -70 °C et l'alimentation électrique redondante justifient des tarifs premium. Les salles à température ambiante contrôlée complètent les portefeuilles pharmaceutiques, abritant des blisters ou des substances actives sensibles à la chaleur mais ne nécessitant pas de réfrigération. La formule mise à jour du vaccin COVID-19 de Pfizer tolère un stockage à 2-8 °C, facilitant la distribution tout en exigeant encore une chaîne de conservation validée[3]Pfizer Inc., "Positive CHMP opinion for LP.8.1-adapted COVID-19 vaccine," pfizer.com . L'expertise spécifique à la température différencie donc les opérateurs et permet des niveaux de marge plus élevés au sein du marché de la logistique de la chaîne du froid en Italie pour les services spécialisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la croissance pharmaceutique redéfinit les normes de conformité

Les produits laitiers et desserts glacés représentaient 22,45 % de la taille du marché de la logistique de la chaîne du froid en Italie en 2025, ancrés par un solide secteur domestique du fromage et du gelato. Les produits pharmaceutiques et biologiques, affichant un TCAC de 6,92 %, stimulent des mises à niveau de processus telles que la certification BPD, les flottes de véhicules à température contrôlée et les centres de surveillance 24h/24 et 7j/7. Les expéditeurs rémunèrent la fiabilité, amortissant la compression des marges ailleurs. Les volumes suivent les habitudes de consommation des ménages et les mois de pointe touristique.

Les fruits et légumes dépendent d'un cross-docking rapide et d'un prérefroidissement près des exploitations, notamment dans les clusters d'exportation des Pouilles et de Sicile. Les acteurs de la viande et de la volaille prolongent la durée de conservation grâce à l'emballage sous atmosphère modifiée, nécessitant des camions à faible variation de température. Les plats prêts à consommer profitent de l'élan du commerce électronique alimentaire, amplifiant la demande de fourgonnettes réfrigérées pour le dernier kilomètre. La diversité des charges utiles protège le marché de la logistique de la chaîne du froid en Italie de la cyclicité d'un seul secteur.

Analyse géographique

Le cœur industriel de l'Italie du Nord a sécurisé 31,03 % du chiffre d'affaires 2025 dans la part du marché de la logistique de la chaîne du froid en Italie, bénéficiant des centres de consommation de Milan et Turin, de denses réseaux d'autoroutes et des ports de Gênes et Trieste. L'Italie centrale affiche un TCAC de 7,8 % jusqu'en 2031, catalysé par les améliorations ferroviaires financées par le FRR et la scène de restauration en pleine croissance à Rome. Le campus de Mantoue de Kuehne + Nagel, d'une valeur de 374 millions USD, utilise 700 robots et des panneaux photovoltaïques en toiture pour réduire la consommation en kilowatts, établissant un nouveau référentiel d'efficacité. Les tunnels ferroviaires alpins facilitent l'exportation de fromage, de porc et de vaccins vers l'Allemagne et l'Autriche sans friction frontalière. Cependant, la congestion sur l'A4 et la législation sur les émissions des carburants pourraient plafonner la croissance du tonnage routier[4].Supply Chain 247, "Kuehne+Nagel opens massive logistics hub for Adidas in Italy," supplychain247.com

Le réseau logistique de l'Italie centrale se développe rapidement. Les fonds de l'UE financent les réparations routières du dernier kilomètre et les liaisons à haut débit, permettant la connectivité des capteurs IoT dans les dépôts de produits ruraux. Les grossistes pharmaceutiques autour de Rome bénéficient de la proximité de l'Agence nationale des médicaments, accélérant la mise sur le marché des produits. Les terminaux intermodaux près d'Ancône intègrent les horaires des ferries Ro-Ro avec des wagons ferroviaires réfrigérés, diversifiant les options d'acheminement pour le marché de la logistique de la chaîne du froid en Italie.

Les territoires du Sud et des îles accusent encore un retard dans le nombre de chambres froides certifiées BPD, mais les incitations des zones économiques spéciales attirent les investisseurs. Les pompes à chaleur à eau de mer alimentées par des énergies renouvelables installées dans les entrepôts frigorifiques du port de Palerme réduisent les factures d'électricité de 20 %, illustrant l'innovation climatiquement intelligente. Les exportateurs de fruits de mer de Mazara del Vallo s'appuient sur des charters frigorifiques quotidiens vers Gênes, aidés par la propulsion GNL qui respecte les plafonds de soufre. La saisonnalité liée au tourisme complique la planification des capacités, forçant les prestataires logistiques tiers à équilibrer la demande estivale de pointe en glaces avec les creux hivernaux. Néanmoins, le soutien politique et les dotations en ressources positionnent le Sud comme un moteur de croissance à moyen terme.

Paysage concurrentiel

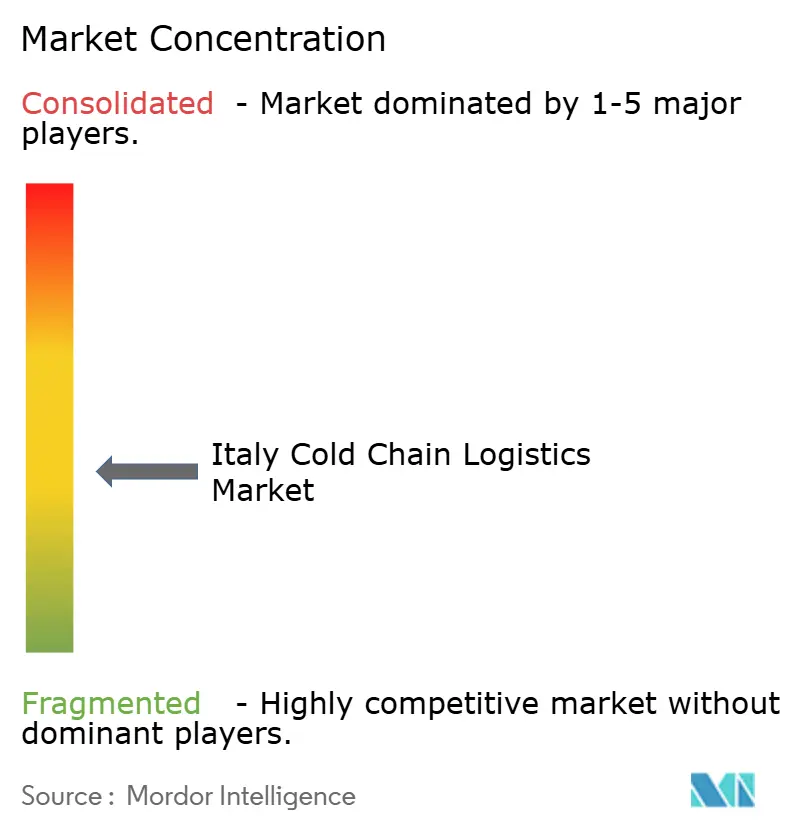

Le marché de la logistique de la chaîne du froid en Italie reste modérément fragmenté. Les cinq premiers opérateurs contrôlent environ 42 % du chiffre d'affaires, laissant de la place aux spécialistes régionaux qui s'appuient sur des relations personnelles avec les coopératives fromagères et les producteurs. Les acteurs internationaux approfondissent leurs implantations par des acquisitions : Planzer a racheté Sifte Berti en janvier 2025, ajoutant 7 dépôts et 200 000 m² d'espace multi-températures. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (15,44 milliards USD) rationalisera les couloirs frigorifiques redondants et introduira des tours de contrôle partagées qui renforceront la densité de service.

Les distributeurs entrent également dans la mêlée : la mise à niveau logistique planifiée de NewPrinces pour 200 millions EUR (236 millions USD) à la suite de son rachat de Carrefour Italia installera des systèmes de stockage automatisé et de préparation de commandes vocale, renforçant le contrôle de bout en bout. Des start-ups telles que GreenChill déploient des micro-entrepôts solaires pour l'épicerie du dernier kilomètre, défiant les acteurs établis sur l'agilité.

La technologie est clairement le champ de bataille : les opérateurs dépourvus de tableaux de bord blockchain, de planificateurs de demande basés sur l'IA et de refroidisseurs transcritiques au CO₂ font face à une érosion des marges et à des pertes de contrats potentielles. Pour relever ces défis, les entreprises de taille intermédiaire collaborent de plus en plus en s'appuyant sur des réseaux d'utilisateurs partagés. Cette approche leur permet de mutualiser les dépenses d'investissement et de renforcer leur compétitivité pour remporter des appels d'offres nationaux.

Leaders du secteur de la logistique de la chaîne du froid en Italie

Stef Italia

Lineage Logistics (Italie)

Safim Logistics

DHL Supply Chain Italy

Frigoscandia SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DHL a annoncé l'expansion de son réseau dédié de chaîne du froid par fret aérien pour renforcer ses capacités logistiques dans les sciences de la vie et la santé. L'expansion comprend des routes dédiées à température contrôlée (en commençant par Bruxelles–Cincinnati), davantage de hubs conformes aux BPD et un Boeing 777 cargo de marque pour renforcer l'infrastructure mondiale de transport frigorifique pharmaceutique.

- Décembre 2025 : CEVA Logistics a accepté d'acquérir le spécialiste italien de la logistique de projet Fagioli Group (participation de 100 %), élargissant son empreinte dans les services logistiques incluant les transports lourds et spécialisés.

- Juin 2025 : Aenova Group a investi dans un entrepôt logistique réfrigéré en Italie, opérationnel d'ici 2026, pour les biologiques et les médicaments sensibles à la température, permettant une distribution intégrée en chaîne du froid pour les clients pharmaceutiques.

- Mai 2025 : CEVA Logistics en Italie a renouvelé et prolongé son contrat avec Magneti Marelli Parts and Services pour six années supplémentaires, gérant le stockage et la distribution dans son grand hub logistique de San Pietro Mosezzo.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Italie

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| Aérien | |

| Services à valeur ajoutée |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Ambiant |

| Surgelé profond / ultra-bas (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Italie du Nord |

| Italie centrale |

| Italie du Sud |

| Îles (Sicile et Sardaigne) |

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| Aérien | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Surgelé profond / ultra-bas (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

| Par région italienne (valeur) | Italie du Nord | |

| Italie centrale | ||

| Italie du Sud | ||

| Îles (Sicile et Sardaigne) | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché de la logistique de la chaîne du froid en Italie devrait-il croître entre 2026 et 2031 ?

Il devrait enregistrer un TCAC de 5,6 %, passant de 7,84 milliards USD en 2026 à 10,30 milliards USD d'ici 2031

Quelle catégorie de service capte la plus grande part des dépenses en chaîne du froid ?

Le stockage réfrigéré est en tête avec 50,51 % du chiffre d'affaires 2025, reflétant des barrières à l'entrée élevées et des contrats clients à long terme.

Quel est le marché régional à la croissance la plus rapide pour la logistique à température contrôlée ?

L'Italie centrale affiche la dynamique prévisionnelle la plus élevée, avec un TCAC de 7,8 % jusqu'en 2031, soutenu par des améliorations d'infrastructure financées par l'UE.

Pourquoi les solutions blockchain gagnent-elles du terrain dans le transport à température contrôlée en Italie ?

Les expéditeurs pharmaceutiques et alimentaires premium exigent des enregistrements de température immuables pour la conformité et la protection de la marque, faisant de la blockchain une norme industrielle.

Comment l'inflation énergétique affecte-t-elle les opérateurs logistiques ?

Les hausses des prix de l'électricité et du gaz de 24 à 27 % obligent les opérateurs à adopter des énergies renouvelables et une réfrigération écoénergétique.

Comment les politiques de durabilité de l'UE influencent-elles les investissements en réfrigération ?

Les subventions du FRR subventionnent les systèmes à réfrigérants naturels et les modernisations écoénergétiques, réduisant les coûts d'exploitation et alignant les opérateurs sur les objectifs du Pacte vert.

Dernière mise à jour de la page le: