Taille et parts du marché de la logistique de la chaîne du froid en Europe centrale et orientale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

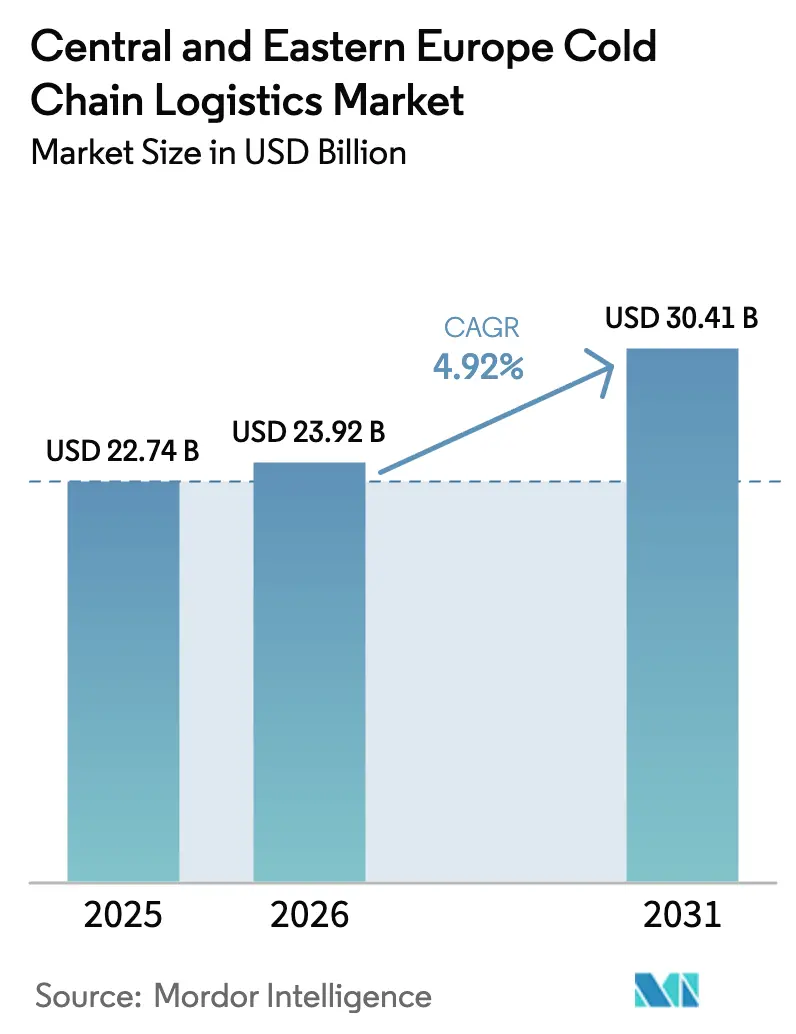

| Taille du marché de l'année de base (2025) | 22.74 Milliards de dollars |

| Taille du Marché (2026) | 23.92 Milliards de dollars |

| Taille du Marché (2031) | 30.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Europe centrale et orientale par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid en Europe centrale et orientale devrait croître de 22,74 milliards USD en 2025 à 23,92 milliards USD en 2026, pour atteindre 30,41 milliards USD d'ici 2031, avec un CAGR de 4,92 % de 2026 à 2031. Cette expansion est soutenue par le rôle de la région en tant que pôle de transformation de protéines à faible coût exportant vers l'Europe occidentale et terrain d'expérimentation pour le transport réfrigéré décarbonisé conçu pour répondre aux exigences du Mécanisme d'ajustement carbone aux frontières (MACF) de l'UE. L'afflux croissant de capitaux liés aux critères ESG finance des congélateurs automatisés, même si les contraintes de réseau retardent leur mise en service, tandis que la télémétrie IoT activée par la 5G réduit les pertes et les coûts d'assurance pour les marchandises pharmaceutiques. Des pilotes de camions frigorifiques à hydrogène et à batterie électrique le long des corridors ferroviaires RTE-T améliorent l'efficacité intermodale, et les plateformes de commerce rapide dans les villes de deuxième rang remodèlent l'économie de la livraison réfrigérée du dernier kilomètre. Collectivement, ces forces renforcent la compétitivité du marché de la logistique de la chaîne du froid en Europe centrale et orientale dans les réseaux mondiaux d'approvisionnement en protéines et en produits biologiques.

Principaux enseignements du rapport

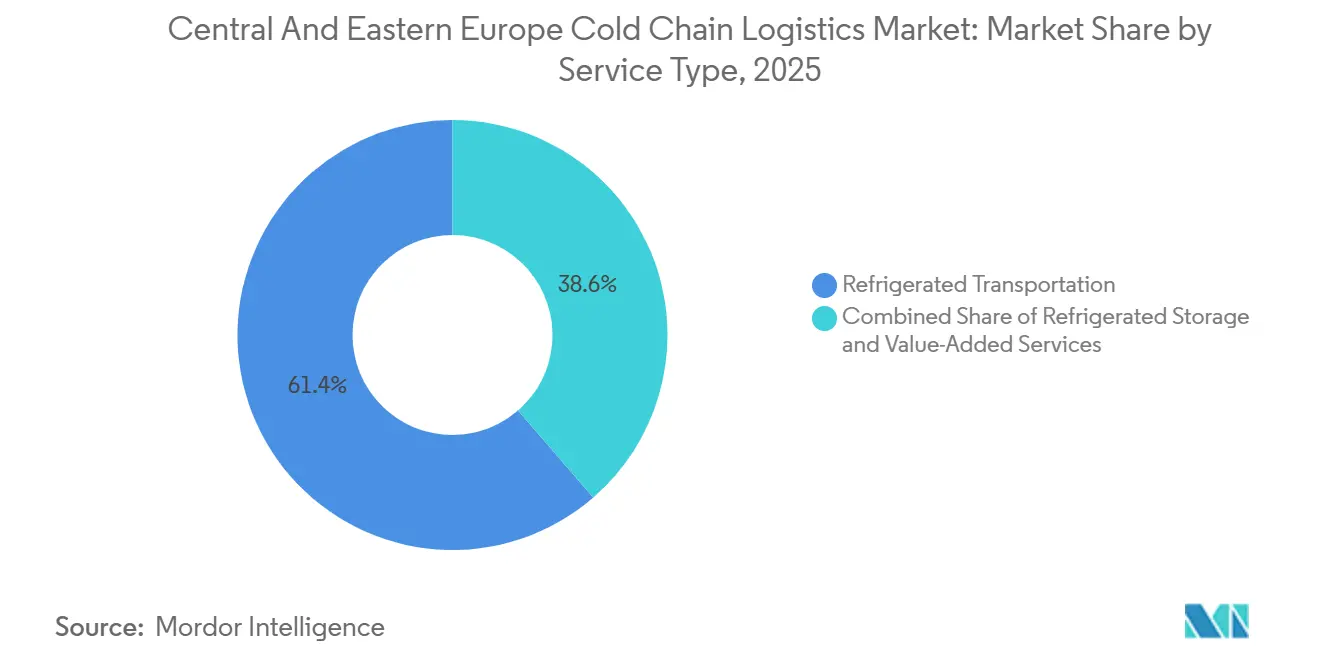

- Par type de service, le transport réfrigéré a dominé avec 61,37 % de la part de marché de la logistique de la chaîne du froid en Europe centrale et orientale en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 5,58 % jusqu'en 2031.

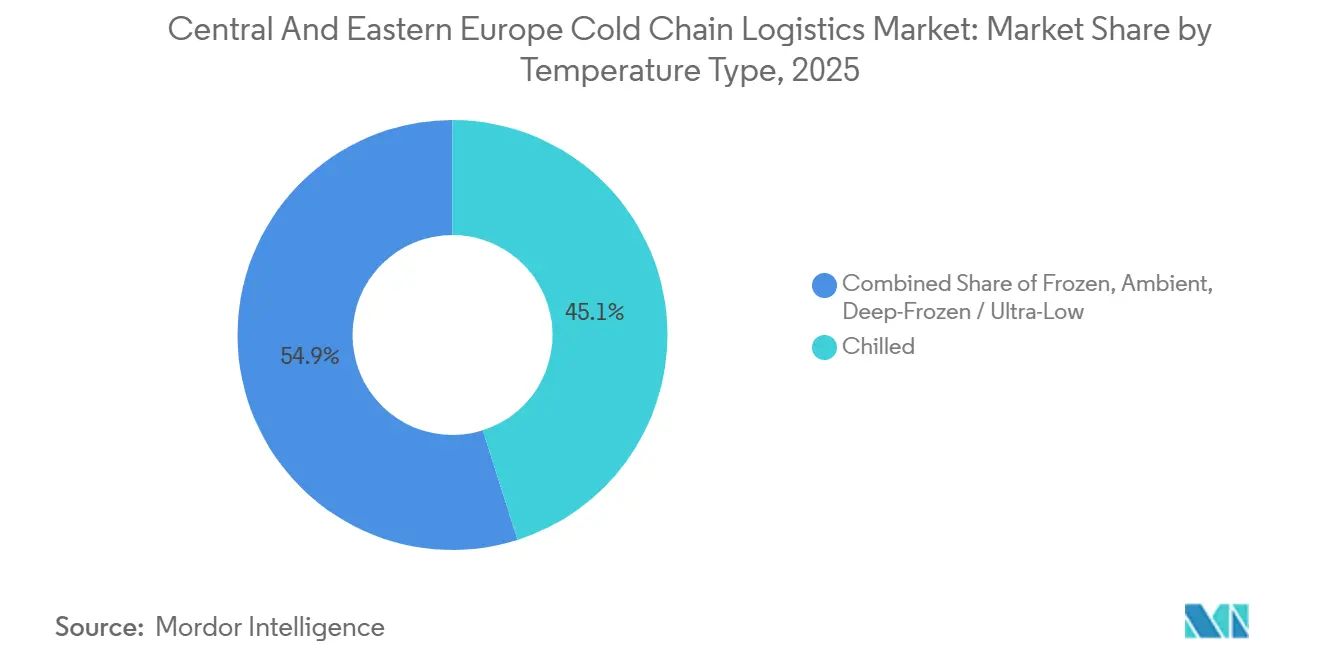

- Par type de température, le segment réfrigéré a capturé 45,10 % de la taille du marché de la logistique de la chaîne du froid en Europe centrale et orientale en 2025, tandis que le segment congelé devrait enregistrer un CAGR de 6,11 % jusqu'en 2031.

- Par application, la viande et la volaille ont représenté 20,68 % de la part de marché de la logistique de la chaîne du froid en Europe centrale et orientale en 2025, tandis que les produits pharmaceutiques et les produits biologiques progressent à un CAGR de 6,73 % durant 2026-2031.

- Par géographie, la Roumanie a représenté 33,72 % de la taille du marché de la logistique de la chaîne du froid en Europe centrale et orientale en 2025, tandis que la Pologne est en bonne voie pour un CAGR de 5,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Europe centrale et orientale

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition vers des solutions logistiques de chaîne du froid à faible émission de carbone sous l'impulsion du MACF | +0.9% | À l'échelle de l'UE, corridors d'exportation d'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Essor des exportations de protéines animales d'Europe centrale et orientale nécessitant une capacité à très basse température | +1.1% | Roumanie, Pologne, Hongrie | Court terme (≤ 2 ans) |

| Corridors de camions frigorifiques à hydrogène et à batterie électrique soutenus par des subventions de l'UE | +0.8% | Pologne, République tchèque, Slovaquie | Long terme (≥ 4 ans) |

| Télémétrie 5G et IoT réduisant les pertes et les primes d'assurance | +0.7% | Centres urbains régionaux | Moyen terme (2-4 ans) |

| Commerce rapide via des dark stores en villes de deuxième rang stimulant la demande de micro-exécution | +0.6% | Pologne, République tchèque, Roumanie | Court terme (≤ 2 ans) |

| Afflux de capitaux ESG pour des développements spéculatifs de congélateurs à grande hauteur | +0.8% | Pologne, République tchèque | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des solutions logistiques de chaîne du froid à faible émission de carbone sous l'impulsion du MACF

Le MACF de l'UE, dont l'application complète est prévue en 2026, incite les opérateurs à moderniser leurs flottes avec des réfrigérants naturels et des unités de transport réfrigéré électriques afin d'éviter les pénalités liées au carbone incorporé. Les coûts des réfrigérants soutiennent cette transition : les prix des hydrofluorocarbures ont augmenté de 1 000 % depuis 2014, tandis que les alternatives au CO₂ et au propane se sont stabilisées entre 5 et 15 EUR par kg. La Pologne, le plus grand marché de transport routier de marchandises de l'UE avec 385 milliards de tonnes-kilomètres en 2022, pilote des camions frigorifiques à batterie électrique conformes au MACF sur les corridors RTE-T qui disposeront bientôt de chargeurs ultra-rapides obligatoires tous les 100 km. Les transformateurs de protéines roumains installent des entrepôts frigorifiques alimentés par des énergies renouvelables pour réduire les émissions de portée 3 liées aux chaînes d'approvisionnement en viande à forte intensité de méthane. Les détaillants d'Europe occidentale intègrent des seuils d'intensité carbone dans les contrats avec leurs fournisseurs d'Europe centrale et orientale, consolidant les avantages du premier entrant pour les opérateurs décarbonisés[1]« Les réfrigérants à fort potentiel de réchauffement climatique font face à une flambée des prix », Initiative pour le refroidissement vert, green-cooling-initiative.org.

Essor des exportations de protéines animales d'Europe centrale et orientale nécessitant une capacité à très basse température

La main-d'œuvre bon marché et la proximité de l'Europe occidentale ont positionné l'Europe centrale et orientale comme une base de découpe et d'emballage de référence, et l'accès de la Roumanie à la mer Noire accélère les exportations de viande congelée vers le Moyen-Orient. Le projet de congélateur à grande hauteur de 9 hectares de NewCold en Roumanie augmente la densité de stockage de 12,5 % et réduit la consommation d'énergie de 40 % par rapport aux installations conventionnelles. Les perturbations liées à la fièvre porcine africaine en Asie ont redirigé la demande de porc vers les exportateurs européens, mettant à rude épreuve les capacités existantes d'ici 2024. Les entrepôts frigorifiques ne représentant que 8 à 10 % des 35 millions de m² de stock logistique de la Pologne, les développements spéculatifs cherchent à répondre aux pics de demande. Des congélateurs à air pulsé près des ports baltes soutiennent désormais les exportations de poisson, tandis que le cube multi-températures d'AutoStore permet de stocker des unités de gestion des stocks congelées et réfrigérées sous un même toit, réduisant l'empreinte jusqu'à 75 %[2]« Le rôle de la réfrigération dans l'économie mondiale (3e édition) », Institut international du froid, iifiir.org .

Corridors de camions frigorifiques à hydrogène et à batterie électrique soutenus par des subventions de l'UE

Le Mécanisme pour l'interconnexion en Europe a réservé 7 milliards EUR (8,23 milliards USD) pour les infrastructures ferroviaires et les carburants alternatifs, dont 80 % ciblent le fret RTE-T électrifié capable de prendre en charge des camions frigorifiques à hydrogène et à batterie électrique. Scania vise 50 % de ventes de camions zéro émission d'ici 2030, alignant les feuilles de route des équipementiers sur les fenêtres de subventions. UPS a accéléré l'adoption en acquérant Frigo-Trans et en s'engageant à moderniser les unités de transport réfrigéré électriques éligibles à des remises de coûts de 40 %. Rail Baltica ajoutera des wagons réfrigérés d'ici 2030, réduisant la dépendance routière pour les flux nord-sud de protéines et de produits pharmaceutiques. Les pôles intermodaux de froid dans la région de Lodz en Pologne intègrent des panneaux solaires sur site et des batteries de stockage, minimisant le recours au réseau lors des pics de charge.

Télémétrie 5G et IoT réduisant les pertes et les primes d'assurance

Le déploiement généralisé de la 5G en Europe centrale et orientale permet une surveillance en temps réel de la température, de l'humidité et des chocs avec une latence de 1 à 10 ms, une amélioration critique par rapport aux 50 à 100 ms des systèmes 4G. L'acquisition de CRYOPDP par DHL regroupe 600 000 expéditions pharmaceutiques spécialisées sous une plateforme qui réduit les sinistres à deux chiffres grâce à une télémétrie continue. La croissance du commerce électronique roumain vers 10 milliards EUR (11,76 milliards USD) d'ici 2025 stimule les applications grand public affichant des données de température en direct, renforçant la confiance dans la marque. Les assureurs offrent désormais jusqu'à 25 % de réduction de prime pour la télématique conforme aux bonnes pratiques de distribution, améliorant les marges sur les produits biologiques à haute valeur. Les algorithmes de maintenance prédictive signalent les anomalies de compresseur 48 à 72 heures à l'avance, prévenant des pertes de plusieurs millions de dollars.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Flambée inflationniste des coûts des panneaux isolants et des composants de réfrigération | -0.8% | Projets à l'échelle de l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Base d'approvisionnement fragmentée de petits exploitants limitant la consolidation des retours à vide | -0.6% | Hongrie, Slovaquie, Roumanie | Long terme (≥ 4 ans) |

| Goulots d'étranglement liés à la capacité du réseau électrique et aux permis d'alimentation pour les sites énergivores | -0.9% | Pologne, République tchèque | Moyen terme (2-4 ans) |

| Complexité des douanes électroniques multi-juridictions TVA et ICS2 augmentant les coûts | -0.5% | Opérateurs transfrontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flambée inflationniste des coûts des panneaux isolants et des composants de réfrigération

Les panneaux isolants en polyuréthane ont augmenté de 35 à 45 % depuis 2022 en raison de la volatilité des matières premières et de l'énergie, comprimant les marges des promoteurs. Les droits de douane sur l'acier provenant de pays hors UE exercent une pression supplémentaire sur les coûts et prolongent les délais de livraison des composants à 20-26 semaines. La réduction de 48 % du quota de gaz fluorés pour 2025-2026 a resserré l'approvisionnement en réfrigérants, faisant monter les prix des équipements jusqu'à 30 %. Les petites entreprises sans contrats à prix fixe font face à des annulations de projets ou à des sorties forcées, alimentant la consolidation. La pénurie de main-d'œuvre de techniciens HVAC certifiés fait grimper les charges salariales de 20 à 35 %, aggravant les dépassements de coûts en capital[3]« Chocs énergétiques, investissement des entreprises et implications potentielles pour la compétitivité future de l'UE », Banque centrale européenne, ecb.europa.eu.

Base d'approvisionnement fragmentée de petits exploitants limitant la consolidation des retours à vide

Les parcelles agricoles en Hongrie et en Slovaquie ont une superficie moyenne inférieure à 5 hectares, produisant des points de collecte dispersés qui entravent la consolidation en chargements complets. Les taux de trajets à vide dépassent souvent 35 % par rapport aux références inférieures à 20 % de l'Europe occidentale, augmentant les coûts par kilomètre. Les plateformes technologiques regroupant la production des petits exploitants restent embryonnaires, et les modèles coopératifs peinent à se développer en raison de difficultés de gouvernance. En conséquence, les prestataires logistiques absorbent des coûts plus élevés ou renoncent entièrement aux routes rurales, limitant la pénétration de la chaîne du froid dans les économies régionales périphériques[4]« Nouveau règlement européen sur les gaz fluorés – Impacts et conformité », Generalgas, generalgas.eu .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination du transport reflète l'orientation à l'exportation

Le transport réfrigéré a représenté 61,37 % de la part de marché de la logistique de la chaîne du froid en Europe centrale et orientale en 2025, soulignant les chaînes d'approvisionnement tournées vers l'extérieur de la région. Les 385 milliards de tonnes-kilomètres de fret routier de la Pologne en 2022 soulignent la dépendance modale aux camions pour les exportations de viande et de produits pharmaceutiques. La part du rail augmente grâce aux améliorations RTE-T de 7 milliards EUR (8,23 milliards USD) qui prennent en charge les camions frigorifiques à batterie électrique et à hydrogène, réduisant le carbone incorporé et assurant la conformité au MACF. La taille du marché de la logistique de la chaîne du froid en Europe centrale et orientale pour le transport devrait croître parallèlement au renouvellement des flottes subventionné, créant des opportunités pour les partenariats entre équipementiers et opérateurs sur des plateformes zéro émission.

Les services à valeur ajoutée représentent aujourd'hui un chiffre d'affaires plus modeste mais affichent le CAGR le plus rapide à 5,58 %, car les expéditeurs recherchent le conditionnement et la traçabilité vérifiée par blockchain pour se différencier dans des catégories alimentaires saturées. Le stockage joue toujours un rôle tampon essentiel, les congélateurs automatisés réduisant les coûts énergétiques grâce aux gains de densité, mais sa part est à la traîne car les exportateurs privilégient la vitesse au temps de séjour. Le fret aérien reste une niche mais est essentiel pour les matériaux de thérapie cellulaire et les produits biologiques à haute valeur nécessitant une conformité stricte temps-température. Le fret maritime gagne du volume sur le fret aérien pour des raisons de coût et de carbone, avec des innovations en emballage passif prolongeant les durées de conservation. En définitive, l'avantage concurrentiel dans ce segment repose sur l'agilité intermodale, la transparence de l'empreinte carbone et la capacité à superposer des flux de travail à valeur ajoutée premium sur le transport de base.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de température : le segment congelé s'accélère sous l'effet de la demande pharmaceutique

Le segment réfrigéré a représenté 45,10 % de la taille du marché de la logistique de la chaîne du froid en Europe centrale et orientale en 2025, reflétant les flux importants de produits laitiers et de viande fraîche vers l'Europe occidentale. Cependant, le segment congelé devrait enregistrer un CAGR robuste de 6,11 % alimenté par la distribution de vaccins et les exportations de volaille congelée vers le Moyen-Orient. La montée en puissance du congelé augmente la taille du marché de la logistique de la chaîne du froid en Europe centrale et orientale liée aux actifs à très basse température, intensifiant la concurrence pour la capacité de réseau rare car les congélateurs consomment jusqu'à 40 % d'énergie de plus que les réfrigérateurs. L'automatisation multi-températures d'AutoStore réduit la consommation d'énergie de 40 %, répondant aux problèmes de coûts d'exploitation pour les opérateurs se tournant vers les lignes congelées.

Le stockage surgelé en dessous de –20 °C soutient les thérapies cellulaires et géniques, attirant des rendements premium qui compensent les dépenses en capital plus élevées, tandis que les services à température ambiante contrôlée complètent les chargements mixtes et renforcent l'économie des retours à vide. La divergence réglementaire façonne également les ensembles d'opportunités : les mandats de bonnes pratiques de distribution imposent une surveillance continue dans les voies pharmaceutiques, tandis que les règles HACCP permettent plus de latitude opérationnelle dans les secteurs alimentaires, permettant des modèles de tarification du risque différenciés. L'hybridation des températures combinant réfrigéré, congelé et ambiant dans un cube automatisé unique émerge comme une voie économe en capital pour servir des gammes de produits variées sans plusieurs installations autonomes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les produits pharmaceutiques dépassent les segments alimentaires traditionnels

La viande et la volaille ont conservé 20,68 % du marché de la logistique de la chaîne du froid en Europe centrale et orientale en 2025, soutenues par les pôles de transformation de la Pologne et de la Roumanie. Pourtant, les produits pharmaceutiques et les produits biologiques sont en bonne voie pour un CAGR de 6,73 % alors que la saturation des capacités en Europe occidentale pousse la fabrication sous contrat vers l'est, augmentant la taille du marché de la logistique de la chaîne du froid en Europe centrale et orientale liée aux marchandises de santé à haute marge. La logistique des médicaments GLP-1 exige un contrôle strict à 2-8 °C et une documentation irréprochable, commandant des tarifs plusieurs fois supérieurs au fret de protéines. Les vaccins et les matériaux d'essais cliniques, souvent expédiés à –20 °C à –80 °C, amplifient la demande de stockage à très basse température et d'emballages actifs ou passifs spécialisés.

Les fruits et légumes génèrent toujours des volumes fiables mais ont des marges plus faibles en raison de la pression des prix des détaillants ; les opérateurs recherchent l'efficacité grâce au cross-docking et à l'optimisation des itinéraires. Le poisson et les fruits de mer tirent parti des améliorations des ports baltes qui réduisent le transit vers l'Europe occidentale de 24 heures, soutenant les primes de fraîcheur. Les produits laitiers bénéficient de l'expansion des marques de distributeur chez les discounters qui exigent désormais une gestion des stocks par le fournisseur, renforçant la flexibilité des commandes. Les plats prêts à consommer profitent de l'élan du commerce rapide dans les centres urbains secondaires, nécessitant des chambres froides de micro-exécution proches des consommateurs. Les produits chimiques et les matériaux spéciaux occupent une niche critique où les capacités de surgélation ultra-profonde génèrent des rendements élevés pour une surface limitée. La coexistence de volumes de protéines de base et de produits biologiques à haute valeur comprime les décisions d'allocation d'actifs : les opérateurs doivent équilibrer les contrats alimentaires axés sur le débit et les voies pharmaceutiques axées sur la précision sans compromettre l'un ou l'autre modèle de service.

Analyse géographique

La Roumanie a capturé 33,72 % du marché de la logistique de la chaîne du froid en Europe centrale et orientale en 2025, portée par des usines de transformation de viande denses regroupées près de la mer Noire et une orientation à l'exportation vers les acheteurs du Moyen-Orient. L'acquisition de Profi par Ahold Delhaize pour 2,5 milliards EUR (2,94 milliards USD) ancre la demande de la distribution d'Europe occidentale dans les chaînes d'approvisionnement roumaines, garantissant le débit pour les nouveaux congélateurs automatisés. Le hub logistique prévu par Trendyol à Bucarest ajoute une traction du commerce électronique, tandis que le secteur en ligne national se dirige vers 10 milliards EUR (11,76 milliards USD) de ventes, soutenant la livraison réfrigérée du dernier kilomètre. Les limitations du réseau autour de Bucarest posent des risques, allongeant les délais de raccordement au-delà de deux ans, mais les promoteurs compensent les retards avec des panneaux photovoltaïques en toiture et des batteries thermiques.

La Pologne est la géographie à la croissance la plus rapide, avec un CAGR attendu de 5,43 % jusqu'en 2031 grâce aux améliorations ferroviaires RTE-T de 7 milliards EUR (8,23 milliards USD) et à une base d'entrepôts de 35 millions de m² qui intègre déjà des quais frigorifiques. Lineage et Panattoni ancrent des pôles multimodaux à Lodz, intégrant des embranchements ferroviaires et des chargeurs pour camions électriques. La politique nationale favorise les flottes zéro émission, s'alignant sur les subventions de l'UE qui couvrent jusqu'à 40 % des coûts supplémentaires des unités de transport réfrigéré électriques. Néanmoins, le taux de vacance des entrepôts a atteint 8,5 % dans certains sous-marchés périphériques, signalant un risque de suroffre dans les zones non prioritaires.

La République tchèque, la Slovaquie et la Hongrie forment un triangle de croissance de second rang. Les parcs commerciaux tchèques ont ajouté 80 000 m² en 2024, avec 220 000 m² supplémentaires prévus d'ici 2026, stimulant la demande de distribution réfrigérée. La Slovaquie a attiré le centre de traitement des commandes de 25 400 m² de LPP, signalant des besoins légers en froid liés à l'habillement pour le commerce rapide. Le corridor du Danube en Hongrie voit des flux froids liés à l'industrie automobile mais souffre d'inefficacités de retour à vide dues à la fragmentation des petits exploitants. Les États baltes complètent le reste de l'Europe centrale et orientale ; l'achèvement de Rail Baltica en 2030 intégrera des wagons réfrigérés aux lignes principales de l'UE, ouvrant de nouvelles voies nord-sud. La dispersion géographique des réglementations, des quotas de gaz fluorés aux règles de TVA, crée une complexité de planification mais aussi un arbitrage basé sur les itinéraires que les prestataires avisés exploitent pour optimiser le coût total rendu pour les expéditeurs.

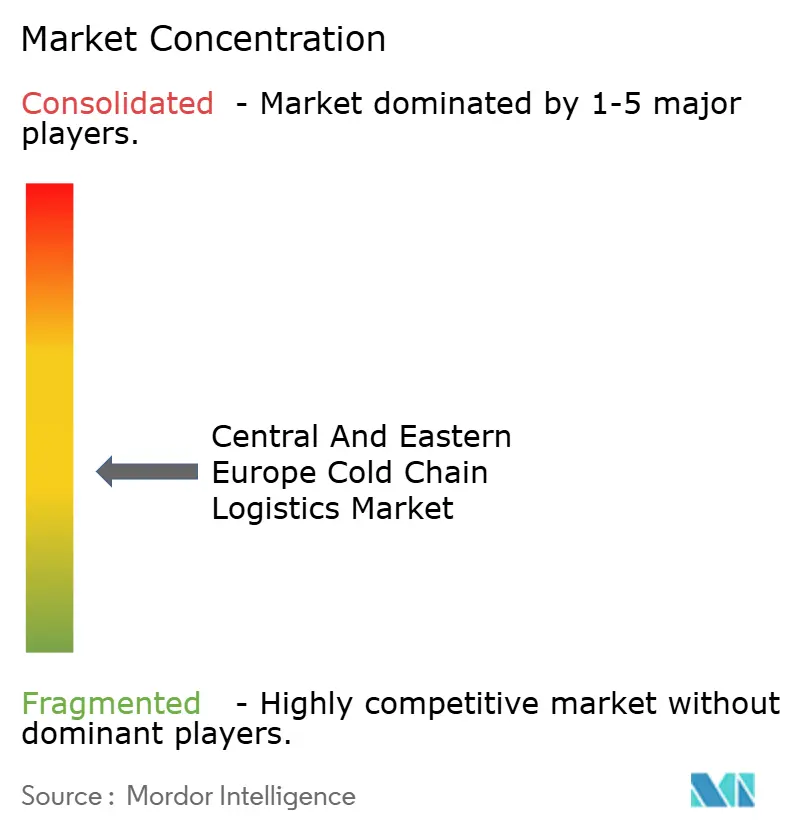

Paysage concurrentiel

Le marché de la logistique de la chaîne du froid en Europe centrale et orientale présente une concentration modérée, les exigences d'échelle et de technologie stimulant la consolidation. Les intégrateurs mondiaux tels que DHL et UPS ont racheté CRYOPDP, Frigo-Trans et BPL pour sécuriser des voies biologiques à rendements premium. Les champions régionaux Raben Group et Dachser SE se différencient par la durabilité, déployant des semi-remorques électriques et des panneaux solaires en toiture qui réduisent les émissions de portée 1 et répondent aux tableaux de bord carbone des détaillants. Les promoteurs à forte intensité d'actifs Lineage et NewCold misent sur des congélateurs automatisés à grande hauteur financés par des investisseurs ESG avides de récits d'efficacité énergétique ; leurs installations atteignent jusqu'à 40 m de hauteur, offrant quatre fois la densité de palettes des entrepôts conventionnels.

La capacité numérique est le nouveau champ de bataille. Le partenariat de Lineage avec Cognizant intègre des chatbots d'IA agentique qui répondent aux requêtes des clients et orchestrent les mouvements de stocks en temps réel. Rohlik Group a scindé Veloq pour commercialiser la technologie d'exécution par IA, promettant des livraisons d'épicerie en 60 minutes à Prague, Budapest et Vienne. Les start-ups exploitent des capteurs IoT 5G pour proposer des assurances à l'usage, sous-cotant les primes traditionnelles de 20 à 25 % pour les opérateurs disposant de données de télémétrie éprouvées. Les pilotes de camions frigorifiques à hydrogène attirent des consortiums qui associent équipementiers, fournisseurs de carburant et entreprises logistiques dans des démonstrations subventionnées le long des routes polonaises et tchèques.

La pression concurrentielle vient également de promoteurs immobiliers tels que Prologis et P3 qui intègrent des chambres froides dans des parcs logistiques plus larges, en associant des baux à long terme à des compléments d'énergie renouvelable. Les entrants du commerce rapide créent une fragmentation de la demande que les acteurs établis contrent avec le co-emballage, le conditionnement et la traçabilité blockchain pour fidéliser les clients sur des durées de contrat plus longues. À mesure que les dépenses en capital s'intensifient et que les coûts de conformité augmentent, les petits opérateurs de moins de 10 000 palettes risquent la marginalisation, accélérant une vague de consolidation susceptible de porter la part combinée des cinq premiers vers 70 % d'ici 2031.

Leaders du secteur de la logistique de la chaîne du froid en Europe centrale et orientale

Raben Group

DHL Group

DSV A/S

DACHSER

Kuehne+Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Lineage Logistics a élargi son partenariat avec Cognizant pour déployer l'IA agentique dans les entrepôts frigorifiques d'Europe centrale et orientale, ciblant des gains de précision des stocks et l'automatisation du service client.

- Juin 2025 : Rohlik Group a scindé Veloq en tant que plateforme d'exécution d'épicerie pilotée par l'IA, dirigée par l'ancien cadre d'Ocado Richard McKenzie.

- Mai 2025 : Raben Group a dépassé 2,15 milliards EUR (2,52 milliards USD) de chiffre d'affaires, ouvert de nouveaux pôles de logistique contractuelle en Lituanie et en Grèce, et déployé des remorques réfrigérées électriques à travers l'Europe centrale et orientale.

- Mars 2025 : DHL a acquis CRYOPDP, ajoutant 600 000 expéditions pharmaceutiques ultra-froides et 15 pays à son réseau de logistique de santé.

Périmètre du rapport sur le marché de la logistique de la chaîne du froid en Europe centrale et orientale

| Stockage réfrigéré | Entreposage public |

| Entreposage privé | |

| Transport réfrigéré | Route |

| Rail | |

| Mer | |

| Air | |

| Services à valeur ajoutée |

| Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) |

| Ambiant |

| Surgelé / ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et produits biologiques |

| Vaccins et matériaux d'essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres applications |

| Pologne |

| Slovaquie |

| République tchèque |

| Hongrie |

| Roumanie |

| Reste de l'Europe centrale et orientale |

| Par type de service | Stockage réfrigéré | Entreposage public |

| Entreposage privé | ||

| Transport réfrigéré | Route | |

| Rail | ||

| Mer | ||

| Air | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0-5 °C) | |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Surgelé / ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et fruits de mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et produits biologiques | ||

| Vaccins et matériaux d'essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres applications | ||

| Par pays | Pologne | |

| Slovaquie | ||

| République tchèque | ||

| Hongrie | ||

| Roumanie | ||

| Reste de l'Europe centrale et orientale | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur de la logistique de la chaîne du froid en Europe centrale et orientale d'ici 2031 ?

La taille du marché de la logistique de la chaîne du froid en Europe centrale et orientale devrait atteindre 30,41 milliards USD d'ici 2031.

Quel segment de température connaît la croissance la plus rapide dans la région ?

Le segment congelé devrait progresser à un CAGR de 6,11 % entre 2026 et 2031 grâce aux exportations de vaccins et de protéines congelées.

Pourquoi la Roumanie est-elle si dominante dans la logistique réfrigérée en Europe centrale et orientale ?

La Roumanie détient un tiers de la valeur régionale car ses pôles de transformation de viande et l'accès au port de la mer Noire ancrent des exportations de protéines à fort volume.

Comment la politique de l'UE façonne-t-elle les investissements dans le transport réfrigéré ?

Le MACF et les règles sur les carburants alternatifs orientent les subventions vers les camions frigorifiques à batterie électrique et à hydrogène, accélérant le déploiement des flottes zéro émission.

Quelles stratégies aident les entreprises logistiques à gérer l'inflation des coûts énergétiques ?

Les opérateurs déploient des congélateurs automatisés à grande hauteur, des énergies renouvelables sur site et des analyses IoT pour réduire la consommation d'électricité et éviter les tarifs de pointe.

Dernière mise à jour de la page le: