Taille et part du marché de la logistique de la chaîne du froid de santé en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

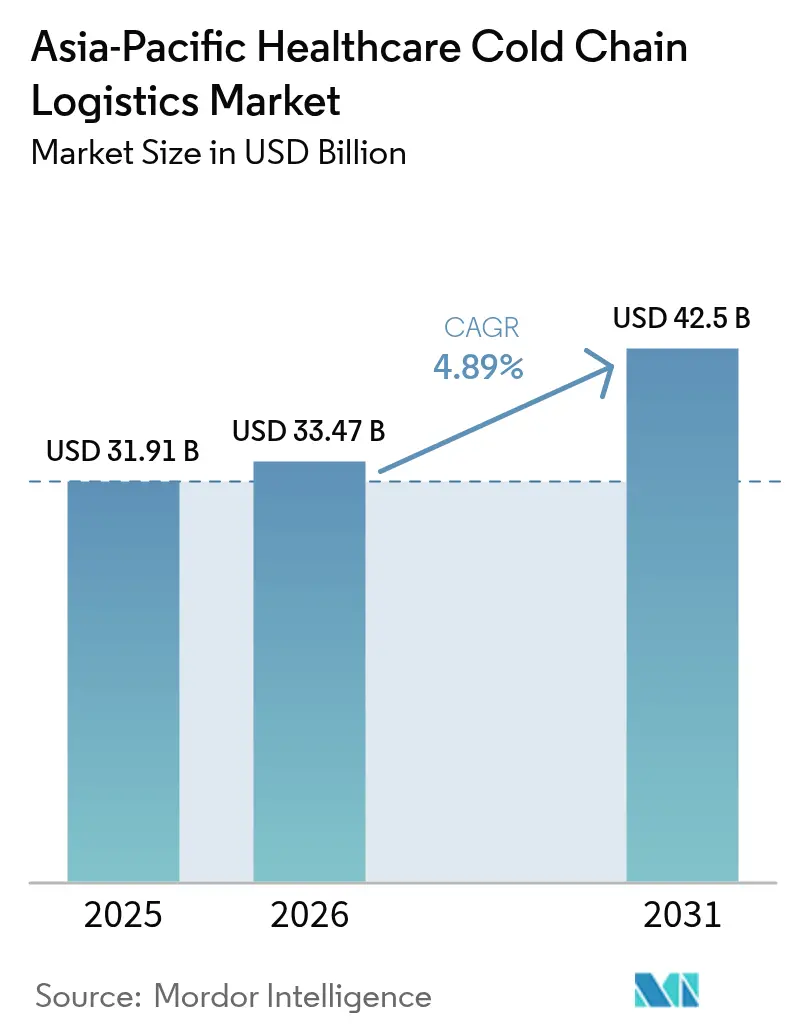

| Taille du marché de l'année de base (2025) | 31.91 Milliards de dollars |

| Taille du Marché (2026) | 33.47 Milliards de dollars |

| Taille du Marché (2031) | 42.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid de santé en Asie Pacifique par Mordor Intelligence

La taille du marché de la logistique de la chaîne du froid de santé en Asie Pacifique devrait croître de 31,91 milliards USD en 2025 à 33,47 milliards USD en 2026 et devrait atteindre 42,5 milliards USD d'ici 2031 à un TCAC de 4,89 % sur la période 2026-2031.

Les gains de demande découlent de l'expansion des produits biologiques, des campagnes de vaccination post-pandémiques et des programmes de résilience de la chaîne d'approvisionnement soutenus par les gouvernements. La complexité thérapeutique croissante dans le domaine des thérapies cellulaires et géniques, l'essor en cours des médicaments GLP-1 et des règles plus strictes en matière de Bonnes Pratiques de Distribution (BPD) devraient maintenir une capacité tendue et des prix fermes dans tous les modes de transport. Les parties prenantes tirent également parti de la modélisation des risques de couloir activée par l'IA qui réduit les excursions de température, tandis que les programmes de sécurité sanitaire nationale accélèrent les dépenses d'infrastructure en Chine, en Inde et en Asie du Sud-Est.

Principaux enseignements du rapport

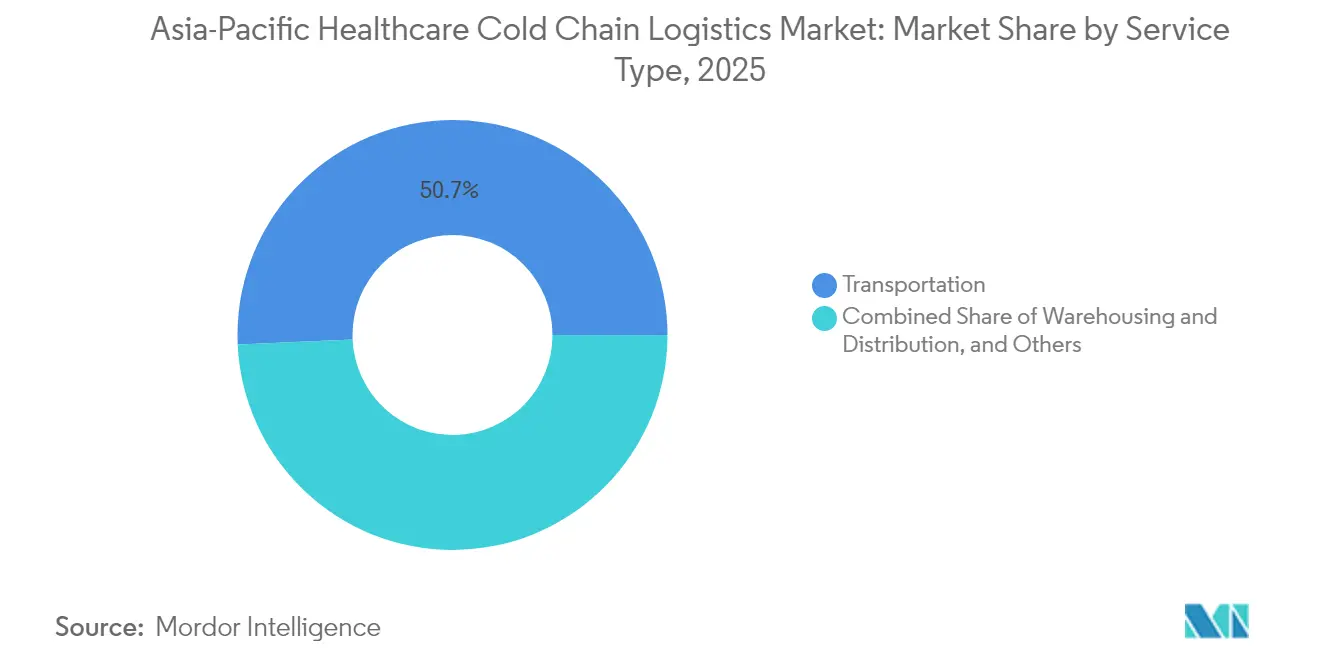

- Par services, le transport a représenté 50,70 % de la part du marché de la logistique de la chaîne du froid de santé en Asie Pacifique en 2025, tandis que les services à valeur ajoutée devraient afficher le TCAC le plus rapide de 4,95 % jusqu'en 2031.

- Par type de température, le stockage réfrigéré a contrôlé 40,60 % de la taille du marché de la logistique de la chaîne du froid de santé en Asie Pacifique en 2025 ; les solutions de congélation profonde et ultra-basse température devraient se développer à un TCAC de 4,12 % jusqu'en 2031.

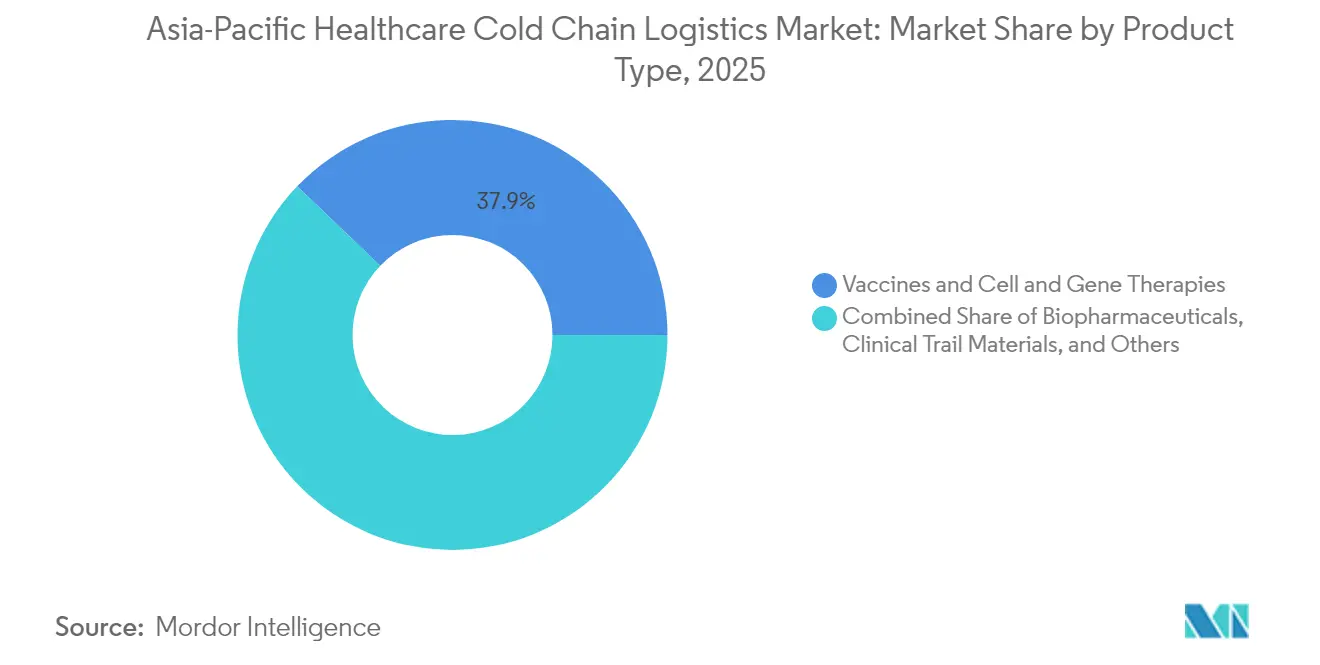

- Par produit, les vaccins et les thérapies cellulaires et géniques combinés représentaient 37,85 % de la part du marché de la logistique de la chaîne du froid de santé en Asie Pacifique en 2025, les thérapies cellulaires et géniques seules progressant à un TCAC de 5,62 % entre 2026 et 2031.

- Par géographie, la Chine représentait une part dominante de 38,70 % en 2025, tandis que l'Inde est prévue pour le TCAC le plus rapide de 5,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid de santé en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Solides programmes de vaccination contre la COVID-19 | +0.8% | APAC mondial, avec concentration en Inde, en Indonésie et aux Philippines | Moyen terme (2 à 4 ans) |

| Pipelines accélérés de produits biologiques et de thérapies cellulaires/géniques | +0.9% | Japon, Corée du Sud, Singapour, Australie marchés principaux | Long terme (≥ 4 ans) |

| Mandats gouvernementaux sur la distribution conforme aux BPD | +0.6% | Chine, Inde, Thaïlande adoption réglementaire | Moyen terme (2 à 4 ans) |

| Expansion des pôles pharmaceutiques certifiés BPD | +0.5% | Singapour, Malaisie, Vietnam pôles émergents | Long terme (≥ 4 ans) |

| Modélisation des risques de couloir activée par l'IA pour l'intégrité des expéditions | +0.4% | Chine, Japon, Corée du Sud leaders technologiques | Court terme (≤ 2 ans) |

| Essor rapide des médicaments GLP-1 nécessitant une logistique à 2-8 °C | +0.7% | APAC mondial avec adoption prioritaire par les marchés premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Solides programmes de vaccination contre la COVID-19

L'infrastructure de chaîne du froid construite pour les vaccins pandémiques est désormais redéployée pour les produits pharmaceutiques courants sur l'ensemble du marché de la logistique de la chaîne du froid de santé en Asie Pacifique. L'Inde vise 17 milliards USD de chiffre d'affaires vaccinal pour 2025 dans le cadre de l'expansion de la bioéconomie, soutenue par de nouveaux pôles de manipulation de flacons, des plates-formes de transbordement certifiées BPD et des lignes de remplissage-finition à grande échelle[1]« Le DTI plaide pour une logistique et une chaîne d'approvisionnement plus efficaces », Kris Crismundo, pna.gov.ph. La zone franche de Clark aux Philippines attire plus de 1 milliard USD de capitaux logistiques, offrant une capacité de congélation à double usage pour les campagnes de vaccination de routine et la réponse aux futures épidémies[2]« Marcos affirme que la nouvelle méga-installation de Maersk va renforcer le système logistique des Philippines », Darryl Esguerra, pna.gov.ph. Le programme mondial de santé de DHL, d'un montant de 2 milliards EUR (2,20 milliards USD), alloue 25 % à l'Asie Pacifique, soulignant la confiance des entreprises dans le flux durable de produits biologiques. Ces investissements garantissent une surveillance prédictive de la température, la qualification des couloirs et la redondance, ancrant la fiabilité des services pour les vaccins, l'insuline et les injectables spécialisés. Les gouvernements, quant à eux, concluent des contrats d'approvisionnement à long terme qui stabilisent la demande en volume et renforcent la densité du réseau.

Pipelines accélérés de produits biologiques et de thérapies cellulaires/géniques

Le Japon a approuvé 43 nouveaux médicaments en 2025, dont plusieurs thérapies géniques nécessitant un stockage en dessous de -20 °C, stimulant des ajouts de capacité spécialisée dans les entrepôts adjacents aux ports et les dépôts de courriers express. Le KoBIA de Corée du Sud soutient des pôles de produits biologiques prêts à l'exportation près d'Incheon, associant la fabrication conformément aux BPF avec des couloirs de distribution conformes aux BPD. L'écosystème des essais cliniques de Singapour s'appuie sur un transport « blanc gant » le jour même pour les cellules CAR-T autologues, poussant les prestataires à intégrer des récipients cryogéniques, des enregistreurs de données et des étiquettes blockchain de chaîne d'identité. L'Australie tire parti de sa proximité avec les pôles pharmaceutiques asiatiques, réacheminant le fret de produits biologiques long-courrier via Sydney et Melbourne pour une expédition du dernier kilomètre critique en termes de délais. Collectivement, ces évolutions élèvent la demande de palettes à ultra-basse température, d'emballages PCM passifs et de flottes de transporteurs secs validés, renforçant le marché de la logistique de la chaîne du froid de santé en Asie Pacifique.

Mandats gouvernementaux sur la distribution conforme aux BPD

Les régulateurs renforcent la surveillance pour réduire les excursions de température et le risque de contrefaçon, remodelant la dynamique concurrentielle sur le marché de la logistique de la chaîne du froid de santé en Asie Pacifique. Le code BPD révisé de la Chine impose la modernisation des flottes, la cartographie des entrepôts et les pistes d'audit numériques, entraînant une consolidation parmi les prestataires logistiques tiers de moindre envergure. La Thaïlande s'harmonise avec les normes PIC/S, catalysant l'investissement multinational dans des pôles pharmaceutiques basés à Bangkok. L'Inde lie les incitations à l'exportation à la conformité BPD documentée, incitant les partenaires logistiques à se diriger vers la certification ISO 23412 et la télémétrie IoT en temps réel. Ces mandats élèvent les barrières à l'entrée mais offrent une amélioration des marges aux opérateurs en place capables d'absorber les dépenses en capital pour les véhicules multi-températures, l'alimentation redondante et la visibilité de la tour de contrôle 24h/24 et 7j/7.

Modélisation des risques de couloir activée par l'IA pour l'intégrité des expéditions

Les fournisseurs de plateformes exploitent l'IA pour prédire les risques spécifiques aux itinéraires tels que les retards douaniers, le temps de stationnement sur le tarmac et les variations microclimatiques, réduisant les pertes et les demandes d'indemnisation d'assurance. Les intégrateurs chinois déploient des jumeaux numériques des couloirs transfrontaliers, tandis que les transitaires japonais installent des moteurs d'apprentissage automatique dans les systèmes de gestion d'entrepôt pour affiner la synchronisation des cycles de prélèvement. La Corée du Sud équipe les camions frigorifiques de passerelles informatiques de bord qui signalent les anomalies des compresseurs avant la panne, permettant une maintenance préventive. Les premiers adoptants font état de réductions des excursions de température de 15 à 20 %, ce qui se traduit par une meilleure réalisation des niveaux de service et une préférence de la part des expéditeurs de biotechnologies. La tendance technologique réduit les écarts de performance et établit de nouvelles bases de référence pour les évaluations dans les processus d'appel d'offres sur l'ensemble du marché de la logistique de la chaîne du froid de santé en Asie Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de chauffeurs frigoristes qualifiés conformément aux BPD en ASEAN | -0.4% | Indonésie, Thaïlande, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Coûts élevés du fret inter-îles dans les nations archipelagiques | -0.3% | Indonésie, Philippines impact principal | Moyen terme (2 à 4 ans) |

| Phase d'élimination des fluorocarbures en Chine augmentant les dépenses en capital | -0.3% | Chine intérieure, répercussions sur les fournisseurs régionaux | Long terme (≥ 4 ans) |

| Conformité à la traçabilité électronique au niveau des flacons gonflant les coûts | -0.2% | APAC mondial avec marchés premium en tête d'adoption | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chauffeurs frigoristes qualifiés conformément aux BPD en ASEAN

L'Indonésie et la Thaïlande étendent la longueur de leurs routes asphaltées mais peinent à doter les remorques de personnel formé aux BPD, créant un déficit de compétences qui contraint la capacité pendant les saisons de vaccination de pointe. Les cours de certification exigent la maîtrise des procédures opératoires standardisées pour la cartographie de la température, la manipulation des enregistreurs de données et le signalement des déviations, allongeant les cycles d'intégration par rapport au transport par camion à température ambiante. Le marché philippin reflète le même défi même si la zone franche de Clark ajoute des quais modernes ; des salaires plus élevés attirent les chauffeurs vers le commerce électronique, en laissant moins pour l'industrie pharmaceutique. Les entreprises logistiques investissent donc dans des formations accélérées, du coaching de conducteurs par télématique et des primes de fidélisation, mais la tension à court terme persiste, réduisant le débit et freinant le potentiel du marché de la logistique de la chaîne du froid de santé en Asie Pacifique.

Coûts élevés du fret inter-îles dans les nations archipelagiques

Le déplacement d'une palette à 2-8 °C de Jakarta à Manado peut être 40 % plus coûteux qu'un couloir continental similaire en raison des transbordements de navires nourriciers, de la rareté des prises frigorifiques et du fret de retour limité. Les Philippines font face à des obstacles analogues, avec des chaînes multimodales barge-camion qui augmentent les coûts à destination pour les médicaments sous contrôle de température. Les gouvernements s'engagent à moderniser les ports et à réformer le cabotage, mais les délais s'étirent, laissant les importateurs pharmaceutiques dépendants du fret aérien à prime de coût. Des dépenses logistiques élevées réduisent les marges des fabricants de génériques de moindre envergure et compliquent les budgets des appels d'offres du secteur public, atténuant la croissance dans les provinces périphériques du marché de la logistique de la chaîne du froid de santé en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : le transport domine au milieu d'une croissance des services à valeur ajoutée

Le transport a commandé 50,70 % de la part du marché de la logistique de la chaîne du froid de santé en Asie Pacifique en 2025, reflétant l'indispensabilité des mouvements par route, air, mer et rail sur 35 000 kilomètres de frontières maritimes et terrestres. Le fret aérien conserve sa primauté pour les produits biologiques critiques en termes de délais, Korean Air détenant à elle seule 6 % de la capacité de transport aérien mondial de fret sensible à la température. La logistique maritime répond aux vaccins en vrac et aux solutions de perfusion IV se déplaçant des usines chinoises ou indiennes vers les acheteurs de l'ASEAN, tandis que les couloirs ferroviaires à grande vitesse en plein essor en Chine soutiennent les transits pharmaceutiques intérieurs en 24 heures. L'entreposage et la distribution soutiennent les nœuds long-courrier, mais les services à valeur ajoutée – emballage validé en température, documentation réglementaire et analytique de tour de contrôle – devraient les dépasser à un TCAC de 4,95 %, gagnant des parts alors que les expéditeurs externalisent les tâches de conformité non essentielles.

La différenciation des prestataires repose sur l'orchestration multimodale, la discipline en matière de dépenses d'exploitation BPD et la visibilité activée par la technologie. UPS a étendu sa capacité de chaîne du froid de 22 000 mètres carrés à Singapour et en Australie en 2024, intégrant des laboratoires sur site pour les colis préconditionnnés. DHL intègre des tableaux de bord des risques de couloir dans son portail mySupplyChain, fournissant des alertes ETA prédictives et d'excursion. Les jeunes entreprises fournissent des surcouches en mode logiciel-service qui consolident les données d'étiquettes passives et actives, permettant des interventions en temps réel – un niveau de service de plus en plus demandé sur l'ensemble du marché de la logistique de la chaîne du froid de santé en Asie Pacifique.

Par type de température : le stockage réfrigéré mène l'expansion ultra-basse température

Les solutions réfrigérées entre 0 °C et 5 °C représentaient 40,60 % de la taille du marché de la logistique de la chaîne du froid de santé en Asie Pacifique en 2025, portées par la dominance des vaccins, de l'insuline et des agonistes GLP-1 qui nécessitent des plages étroites de 2 à 8 °C. Les produits congelés entre -18 °C et 0 °C continuent de servir les produits biologiques classiques, mais le sous-segment à ultra-basse température en dessous de -20 °C enregistre un TCAC soutenu de 4,12 % jusqu'en 2031, propulsé par les volumes d'essais cliniques de thérapies cellulaires et géniques. La technologie de transporteur sec de Cryoport, qui maintient -150 °C pendant 10 jours, est largement adoptée parmi les promoteurs de CAR-T expédiant des doses spécifiques aux patients.

Les mises à niveau des installations se concentrent sur l'alimentation redondante, les réfrigérants à faible PRG et les congélateurs à rafale modulaires pour gérer la variabilité des lots. La phase d'élimination des réfrigérants en Chine fait monter les dépenses en capital, mais accélère l'adoption des systèmes transcritiques R32 et CO2 qui offrent une intensité énergétique plus faible, en ligne avec les objectifs ESG. Sur l'ensemble du marché de la logistique de la chaîne du froid de santé en Asie Pacifique, les prestataires équilibrent l'efficacité des dépenses en capital avec une cartographie rigoureuse, favorisant les partenariats avec les équipementiers pour l'analytique des compresseurs intelligents et les cycles de dégivrage rapides qui préservent l'intégrité de la durée de vie.

Par produit : les vaccins mènent tandis que les thérapies cellulaires et géniques progressent

Les vaccins et les thérapies cellulaires et géniques combinés détenaient 37,85 % de la part du marché de la logistique de la chaîne du froid de santé en Asie Pacifique en 2025, reflétant les campagnes d'immunisation résiduelles et l'essor de la médecine personnalisée. Parmi ceux-ci, les thérapies cellulaires et géniques seules devraient enregistrer un TCAC de premier plan de 5,62 %, nécessitant des emballages cryogéniques validés, des capteurs GPS et des protocoles de chaîne d'identité. Les biopharmaceutiques, notamment les anticorps monoclonaux et les biosimilaires, conservent la plus grande tranche de chiffre d'affaires absolu, soutenue par les dynamiques de falaise de brevets qui déclenchent des lancements de biosimilaires jusqu'en 2030.

Les matériaux d'essais cliniques progressent sur la base de 2 500 études en phase III en cours sur des sites en Asie Pacifique, chacun exigeant des médicaments comparateurs, des retours de placebo et la gestion des dépôts. Les réactifs de diagnostic s'appuient sur les réseaux réfrigérés élargis pendant la COVID-19, tandis que les produits sanguins exigent le respect des règles d'hémovigilance, entraînant des conteneurs isolés spécialisés. Collectivement, la diversification des produits augmente la complexité des couloirs, alimentant la demande d'orchestration 4PL intégrée sur le marché de la logistique de la chaîne du froid de santé en Asie Pacifique.

Par utilisateur final : les hôpitaux stimulent la croissance, les entreprises biotechnologiques accélèrent

Les hôpitaux et les pharmacies de détail combinés représentaient 28,60 % de la taille du marché de la logistique de la chaîne du froid de santé en Asie Pacifique en 2025 en tant que principaux points de distribution des médicaments sensibles à la température. Les empreintes de stockage à froid du groupe s'élargissent à mesure que les perfusions ambulatoires se répandent au-delà des centres tertiaires vers les cliniques de banlieue. Les fabricants de biotechnologies et de biosimilaires devraient toutefois enregistrer le TCAC le plus rapide de 5,03 % en raison des besoins croissants d'externalisation pour les couloirs d'exportation critiques en termes de délais et la logistique de retour des échantillons cliniques. L'Inde accueille désormais plus de 800 entreprises biotechnologiques nécessitant des emballages validés et des congélateurs sous douane le long des couloirs Delhi-Mumbai.

Les distributeurs et les grossistes se consolident pour capturer les volumes dans les canaux fragmentés de l'ASEAN, adoptant le prélèvement FIFO basé sur la RFID pour la conformité aux BPD. Les fabricants pharmaceutiques maintiennent des flottes captives dédiées aux produits biologiques blockbuster à haute marge, mais même eux se tournent vers des partenaires prestataires logistiques tiers pour la couverture du dernier kilomètre sur le marché final dans les îles reculées. Cette multiplicité de profils d'utilisateurs finaux intensifie la personnalisation des services sur le marché de la logistique de la chaîne du froid de santé en Asie Pacifique.

Analyse géographique

La Chine détenait 38,70 % de la part du marché de la logistique de la chaîne du froid de santé en Asie Pacifique en 2025, reflétant une échelle de fabrication incomparable et l'application des règles BPD qui favorise la consolidation parmi 15 000 transporteurs pharmaceutiques agréés. Les prestataires nationaux adoptent l'optimisation des itinéraires alimentée par l'IA et les entrepôts équipés de véhicules à guidage automatique pour compenser la hausse des coûts de main-d'œuvre, tandis que les prix du réfrigérant R32 ayant plus que doublé en 2025 incitent à l'adoption de systèmes en cascade plus écologiques. La sérialisation obligatoire de la traçabilité électronique étend la traçabilité, établissant une référence ensuite reprise par les États de l'ASEAN.

L'Inde délivre le TCAC le plus rapide de la région à 5,99 % jusqu'en 2031, soutenu par une bioéconomie projetée à 300 milliards USD, dont les vaccins seuls visent 17 milliards USD de chiffre d'affaires en 2025. Les incitations liées à la production canalisent les capitaux vers de nouvelles lignes de remplissage-finition et les entrepôts BPD associés près d'Hyderabad, d'Ahmedabad et de Pune. La loi américaine sur la biosécurité réoriente l'externalisation des produits biologiques des entités chinoises vers les organisations de développement et de fabrication à contrat indiennes, nécessitant des couloirs de cryologistique de qualité exportation avec une surveillance redondante du dernier kilomètre.

Le Japon, la Corée du Sud et l'Australie commandent collectivement un quart de la taille du marché de la logistique de la chaîne du froid de santé en Asie Pacifique. L'approbation par le Japon de 43 nouveaux médicaments en 2025 inclut quatre thérapies géniques, catalysant des constructions cryogéniques aux aéroports de Narita et du Kansai. Le KoBIA de Corée du Sud trace une « Ceinture de chaîne du froid biologique » nationale reliant Séoul, Incheon et Busan via des wagons multi-températures, se préparant à la montée en charge des CAR-T. L'Australie exploite le chevauchement des fuseaux horaires entre la côte ouest des États-Unis et les chaînes d'approvisionnement asiatiques, positionnant Sydney comme pôle de transbordement avec des refroidisseurs côté piste dédiés aux produits pharmaceutiques 24h/24.

Les marchés d'Asie du Sud-Est ajoutent dynamisme mais aussi complexité. Les couloirs pharmaceutiques de Changi à Singapour obtiennent la recertification CEIV Pharma et attirent des plates-formes de transbordement régionales, tandis que le Vietnam renforce l'adoption des BPD pour soutenir les programmes d'importation de vaccins. Les contraintes archipelagiques en Indonésie et aux Philippines font monter les coûts unitaires de la chaîne du froid jusqu'à 40 %, orientant les stratégies logistiques vers des pôles de consolidation régionaux à Jakarta et à Calamba. Les investissements gouvernementaux dans les ports et les routes comblent progressivement l'écart, mais n'atténueront que partiellement les vents contraires en termes de coûts jusqu'en 2030 sur l'ensemble du marché de la logistique de la chaîne du froid de santé en Asie Pacifique.

Paysage réglementaire

La réglementation du marché de la logistique de la chaîne du froid pour la santé en Asie-Pacifique se durcit autour de la conformité GDP/GSP, avec une poussée parallèle vers la traçabilité numérique et la qualification des performances des équipements. En Chine, des normes nationales mises en œuvre en 2025, notamment la GB/T 34399-2025 (qualification des performances des installations de contrôle de température) et la GB/T 46204-2025 (gestion de la traçabilité de la chaîne du froid), renforcent la validation prête pour l'audit des chambres froides, des véhicules et des relevés de surveillance, ce qui accroît les exigences imposées aux transporteurs et aux exploitants d'entrepôts.

Au sein de l'ASEAN, l'harmonisation réglementaire se poursuit dans le cadre de dispositifs régionaux tels que l'ASEAN Pharmaceutical Regulatory Policy (APRP) et les exigences techniques associées, bien que l'application reste spécifique à chaque pays. Le Vietnam a publié la circulaire 11/2025/TT-BYT afin de modifier les exigences GSP/GDP relatives au stockage des vaccins et des produits biologiques, tandis que la NPRA malaisienne a mis à jour son document d'orientation sur la libération des lots biologiques en avril 2025, exigeant des enregistreurs de données électroniques pour les cartons ou palettes d'expédition internationale sous chaîne du froid. Cela accélère l'adoption de preuves numériques de température sur les expéditions transfrontalières.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la fabrication de produits biopharmaceutiques et de vaccins, le conditionnement et l'emballage qualifiés, le transport primaire conforme aux normes GDP (route, air, mer, rail), le stockage frigorifique à proximité des aéroports et des ports, ainsi que la livraison du dernier kilomètre vers les hôpitaux, les pharmacies et les sites cliniques. Les intrants en amont comprennent des expéditeurs validés, des matériaux à changement de phase, des enregistreurs de données/télémétrie IoT, et des solutions spécialisées ultra-basse température pour les thérapies avancées. Les services en aval regroupent de plus en plus la documentation, la traçabilité au niveau des lots et la gestion des écarts, à mesure que les expéditeurs externalisent les tâches de conformité.

Les portes d'entrée et les nœuds certifiés deviennent la couche organisatrice des réseaux régionaux. L'aéroport international de Kuala Lumpur a ajouté une installation de chaîne du froid à double certification (IATA CEIV Pharma et Air GxP) en août 2025, tandis que Singapour et l'Australie continuent d'attirer des ajouts de capacité de niveau GDP. Les programmes gouvernementaux façonnent également les flux via des incitations à la résilience localisée : en décembre 2025, le Yuan exécutif de Taïwan a approuvé un projet quadriennal de 24 milliards de NT$ pour la chaîne d'approvisionnement pharmaceutique, incluant des mises à niveau des infrastructures de chaîne du froid. Tout au long de la chaîne, les exigences de traçabilité GB/T 46204-2025 en Chine poussent les prestataires et expéditeurs vers une saisie et une récupération numériques standardisées des données, accentuant le besoin d'intégration des systèmes entre fabricants, prestataires logistiques tiers (3PL) et distributeurs.

Paysage concurrentiel

La concurrence reste modérément fragmentée alors que les géants mondiaux rivalisent avec des spécialistes régionaux agiles. DHL, UPS et FedEx disposent de vastes réseaux, mais des champions locaux tels que SF Express, Yusen et Kerry Logistics tirent parti de leur maîtrise des douanes nationales et du redéploiement rapide de flotte. DHL a alloué 2 milliards EUR (2,20 milliards USD) à la logistique de la santé à l'échelle mondiale d'ici 2030, consacrant un quart à l'Asie Pacifique pour de nouveaux pôles BPD, des connecteurs multimodaux et des tours de contrôle intégrées. UPS complète ses expansions à Singapour et Sydney avec la plate-forme de transbordement d'Hyderabad qui offre des zones de +2 °C à +8 °C et de +15 °C à +25 °C sous un même toit, améliorant la densité des couloirs vers l'Asie du Sud[3]« Actualités du fret aérien semaine 05 2025 », Extrans Global, extransglobal.com.

Les acquisitions accélèrent l'intégration verticale : UPS a racheté Andlauer Healthcare pour 1,6 milliard USD, sécurisant une expertise vaccinale canadienne désormais importée dans les conceptions d'itinéraires asiatiques ; DHL a absorbé CRYOPDP pour 2,2 milliards USD afin d'accéder au savoir-faire ultra-basse température. Entre-temps, des entrants centrés sur la technologie déploient l'horodatage par blockchain et le dernier kilomètre assisté par drone, visant à perturber les couloirs de spécialité à haute marge. Pourtant, les coûts de conformité aux BPD, la hausse des dépenses en capital liée aux réfrigérants et la rareté des chauffeurs formés protègent les opérateurs à grande échelle et découragent les challengers purement numériques.

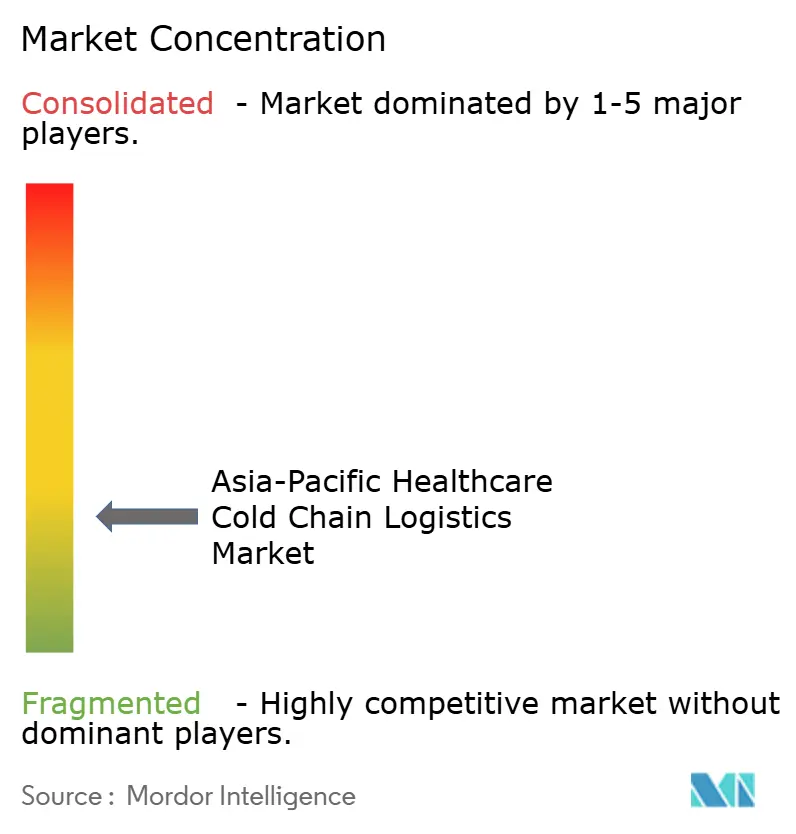

Les orientations stratégiques s'articulent autour de la conformité ESG, de l'automatisation et de la gestion des risques. Les prestataires modernisent les flottes avec des unités frigorifiques assistées par énergie solaire, installent des balises RFID pour une visibilité à 100 % des palettes et se couvrent contre la volatilité du carburant grâce à des mailles multimodales optimisées. Les espaces vierges régionaux demeurent dans la navigation archipelagique, la maintenance préventive basée sur l'IA et les offres intégrées d'assurance financière de la chaîne du froid. Ces pipelines d'innovation garantissent une rivalité saine mais aucun acteur unique ne dépasse 15 % de part régionale, maintenant le marché de la logistique de la chaîne du froid de santé en Asie Pacifique en équilibre concurrentiel.

Leaders de l'industrie de la logistique de la chaîne du froid de santé en Asie Pacifique

DHL Group

Yusen Logistics

SF Express

JWD Group

Nippon Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vierges se concentrent dans deux domaines : les programmes nationaux de sécurité des médicaments qui centralisent la supervision et exigent des performances de chaîne du froid auditables, et les hubs multi-températures capables de gérer les produits biologiques aux côtés des produits à ultra-basse température. Aux Philippines, le Département de la Santé a proposé la création d'un Bureau de gestion de la chaîne d'approvisionnement en mars 2026 afin de centraliser la logistique, la prévision et la supervision de la chaîne du froid, ce qui augmente la demande pour des opérateurs capables de fournir une visibilité de type tour de contrôle et une distribution conforme sur des géographies dispersées. L'entrée en vigueur du Permenkes 5/2026 en Indonésie en mai 2026, introduisant des exigences de stock tampon et un système d'alerte précoce en cas de pénurie potentielle, accroît la valeur de l'entreposage tenant compte des stocks, de la traçabilité prête pour la sérialisation et des couloirs de réapprovisionnement à délai fixe.

Les investissements dans les réseaux et la refonte modale créent des créneaux de différenciation des services à court terme. En Inde, Kuehne+Nagel a ouvert un cross-dock aérien à température contrôlée à Hyderabad en mai 2026, et A.P. Moller - Maersk et CONCOR ont lancé un corridor ferroviaire réfrigéré hebdomadaire pour produits pharmaceutiques reliant Hyderabad au port de Jawaharlal Nehru en juin 2026, favorisant un acheminement export plus fiable vers les ports d'entrée. Des ajouts de capacité pour la manutention ultra-basse température émergent également, notamment l'achèvement par DHL Supply Chain Korea d'un Health Logistics Hub à Icheon en juin 2026, doté d'un stockage en chaîne du froid et de congélateurs à -80 °C, ce qui répond aux exigences des thérapies avancées et des produits pharmaceutiques spécialisés à plus forte valeur ajoutée.

Développements récents du secteur

- Février 2026 : DHL Health Logistics a étendu ses capacités à Singapour avec un nouveau hub pharmaceutique près du Tuas Biomedical Park, soutenu par un investissement annoncé de 10 millions d'EUR. Le site renforce la capacité de stockage et de manutention de niveau GDP à proximité des principaux pôles de fabrication biomédicale, resserrant le contrôle de DHL sur l'intégrité de la température et les niveaux de service pour les flux de santé à haute valeur en Asie du Sud-Est.

- Décembre 2025 : Yusen Logistics Group a finalisé l'acquisition de Walden Health, incluant Movianto et Eurotranspharma, élargissant sa plateforme logistique mondiale dédiée à la santé. Cette opération élargit les capacités spécialisées et la profondeur du réseau de Yusen, améliorant sa capacité à offrir des solutions standardisées et conformes aux expéditeurs multinationaux du secteur de la santé opérant sur les couloirs Asie-Pacifique.

- Juin 2024 : SF Express Hong Kong a lancé un service logistique de chaîne du froid tout-en-un couvrant l'enlèvement aéroportuaire, le stockage multi-températures et la livraison à température contrôlée. Cela a étendu la couverture B2B de la chaîne du froid dans une porte d'entrée majeure du fret aérien régional, soutenant des exigences de manutention plus strictes pour les produits pharmaceutiques et autres expéditions sensibles à la température.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les services logistiques payants utilisés pour stocker, manipuler et transporter des produits de santé sensibles à la température à travers l'Asie-Pacifique dans des conditions contrôlées, depuis l'enlèvement d'origine jusqu'à l'entreposage et la livraison du dernier kilomètre. Les revenus sont comptabilisés pour le stockage frigorifique, le transport à température contrôlée et les travaux de service de soutien liés à la conformité.

Exclusions du périmètre : nous excluons la valeur de fabrication des médicaments et dispositifs, ainsi que les activités de chaîne du froid non liées à la santé, telles que l'alimentation et les denrées périssables générales.

Aperçu de la segmentation

- Par services

- Transport

- Route

- Air

- Mer

- Rail

- Entreposage et distribution

- Services à valeur ajoutée et autres

- Transport

- Par type de température

- Réfrigéré (0-5 °C)

- Congelé (-18-0 °C)

- Ambiant

- Congélation profonde / ultra-basse température (inférieure à -20 °C)

- Par produit

- Biopharmaceutiques

- Vaccins et thérapies cellulaires et géniques

- Matériaux d'essais cliniques

- Produits diagnostiques et de laboratoire

- Sang et produits sanguins

- Autres

- Par utilisateur final

- Fabricants pharmaceutiques

- Fabricants de biotechnologies et de biosimilaires

- Hôpitaux et pharmacies de détail

- Distributeurs et grossistes de la santé

- Autres

- Par pays (valeur)

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Thaïlande

- Indonésie

- Singapour

- Vietnam

- Reste de l'ASEAN

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du flux de la chaîne du froid pour la santé en Asie-Pacifique et le recensement des points de création de valeur, puis la conversion de ces points en facteurs mesurables. Nous avons utilisé des sources publiques telles que les ministères nationaux de la santé, les portails de statistiques douanières et commerciales, l'Organisation mondiale de la santé, la Banque mondiale et UN Comtrade pour ancrer les signaux de demande au niveau national et les schémas de mouvement commercial pour les produits sensibles à la température.

Pour traduire la demande en revenus de service, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et les publications d'associations de logistique et de santé, qui aident à clarifier les ajouts de capacité, les empreintes de réseau et les évolutions du mix de services. Des bases de données de brevets ainsi que des données financières d'entreprises payantes et des abonnements de veille ont été utilisés de manière sélective pour recouper l'adoption technologique et l'exposition sectorielle lorsque les divulgations étaient limitées. Ces sources documentaires ne sont pas exhaustives, et d'autres documents ont également été utilisés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Des entretiens et enquêtes primaires ont été utilisés pour confirmer la manière dont les tarifs des services sont fixés, comment les tranches de température sont facturées, et où les coûts d'utilisation ou de conformité augmentent plus vite que les volumes. Nous nous sommes entretenus avec des exploitants d'entrepôts frigorifiques, des prestataires de transport spécialisés, des transitaires ayant une expertise en manutention pharmaceutique, et des expéditeurs tels que des équipes de chaîne d'approvisionnement pharmaceutique et biopharmaceutique, sur les principaux couloirs et pays plaques tournantes d'Asie-Pacifique, puis nous avons utilisé ces retours pour combler les lacunes de données et tester les hypothèses.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Dirigeants (CXOs) : 12 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 28 % | |

| Acteurs plus petits : 17 % | Managers : 60 % |

Dimensionnement et prévisions de marché

Pour le dimensionnement, nous avons principalement utilisé la combinaison descendante et ascendante, où l'activité de commerce et de distribution de produits de santé est reconstituée en un vivier adressable de chaîne du froid par pays, puis filtrée selon la part nécessitant une manutention à température contrôlée. Ces totaux ont été corroborés par des vérifications ascendantes sélectives, telles que des fourchettes de prix au kilogramme ou par palette pour le stockage et le transport, multipliées par le débit estimé, puis ajustées lorsque l'utilisation implicite semblait irréaliste.

Les intrants les plus importants comprenaient le mix des expéditions entre les gammes réfrigérées et congelées, les tendances de la demande de vaccins et de produits biologiques, les ajouts de capacité de stockage frigorifique dans les principaux hubs, les exigences de manutention liées à la conformité (y compris l'emballage validé et la surveillance), et l'orientation des taux de fret au niveau des couloirs pour les mouvements à température contrôlée. Les prévisions ont été élaborées à l'aide d'analyses de scénarios étayées par des avis d'experts sur la montée en puissance des capacités, la progression des prix de vente moyens (ASP) et les changements politiques ou de financement affectant la distribution de produits de santé. Lorsque les divulgations nationales étaient limitées, nous avons comblé les lacunes à l'aide de ratios de substitution issus de marchés similaires, puis revérifié les résultats par rapport aux retours primaires avant de verrouiller les parts finales.

Validation des données et cycle de mise à jour

La validation a été réalisée par des vérifications étape par étape, où nous avons comparé les résultats du modèle à des signaux indépendants, tels que les annonces de capacité, la dynamique commerciale et l'évolution observée des prix pour les services contrôlés. Si le résultat d'un pays sortait d'une fourchette plausible, il était renvoyé pour révision des hypothèses, et les répondants étaient recontactés lorsqu'un seul facteur influençait de manière excessive le résultat.

Avant validation finale, un examen par un analyste est réalisé pour s'assurer que les définitions, les conversions et les agrégations par pays sont cohérentes, et que les totaux finaux se recoupent entre les découpages par service et par usage final. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que d'importants ajouts de capacité, des changements réglementaires ou des perturbations majeures. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché de la logistique de la chaîne du froid pour la santé en Asie-Pacifique selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour la logistique de la chaîne du froid pour la santé en Asie-Pacifique peuvent diverger même lorsque le libellé du sujet semble identique, car les frontières de ce qui est considéré comme des services de chaîne du froid ne sont pas toujours alignées. Les différences proviennent souvent des services à température contrôlée inclus, de la manière dont les prix sont convertis en USD, et de la façon dont l'année de référence est actualisée lorsque les taux de fret et les coûts énergétiques évoluent rapidement.

Un écart lié à l'actualisation apparaît lorsque le calendrier des taux de change et les mises à jour des ASP sont traités différemment d'une étude à l'autre, en particulier pour les marchés facturant en devise locale et retarifiant les contrats au cours de l'année. Dans ce travail, le calendrier des taux de change est maintenu cohérent et les prix sont revalidés par rapport aux devis de services spécifiques à la température et aux vérifications d'utilisation avant la finalisation de l'agrégation, ce qui explique pourquoi la valeur de 2025 diffère chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 31,91 milliards USD (2025) | |

| Revue spécialisée A | 14,45 milliards USD (2025) | Cette estimation semble appliquer un périmètre de service plus étroit, mettant l'accent sur le transport et le stockage réfrigérés de base, et elle pourrait sous-estimer les services d'emballage, d'étiquetage et de surveillance à plus forte valeur, qui augmentent le revenu par expédition. |

| Cabinet de conseil régional B | 18,70 milliards USD (2026) | Ce chiffre repose probablement sur une année de référence différente et une trajectoire d'escalade des prix différente, et il peut également refléter une liste de pays plus restreinte au sein de l'Asie-Pacifique ou une fenêtre de conversion de devises différente, ce qui modifie le total en USD. |

En parcourant le tableau, l'écart s'explique principalement par ce qui est comptabilisé comme revenu de service de chaîne du froid payant et par la rapidité avec laquelle les hypothèses de prix et de taux de change sont actualisées. Notre approche maintient une taille traçable jusqu'à des signaux clairs de demande et de capacité, puis la valide à l'aide de vérifications de prix pratiques afin que le total final reste utilisable pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la logistique de la chaîne du froid de santé en Asie Pacifique en 2026 ?

La taille du marché de la logistique de la chaîne du froid de santé en Asie Pacifique est de 33,47 milliards USD en 2026 et devrait atteindre 42,5 milliards USD d'ici 2031.

Quel TCAC est prévu pour le secteur jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 4,89 % entre 2026 et 2031.

Quel segment de services détient la plus grande part en Asie Pacifique ?

Les services de transport détiennent 50,70 % de la part régionale en raison des mouvements essentiels par route, air, mer et rail.

Pourquoi l'Inde est-elle prévue pour croître plus rapidement que les autres pays ?

L'expansion de la fabrication de biosimilaires en Inde, les ambitions d'exportation vaccinale et les incitations dans le cadre des programmes nationaux conduisent à un TCAC de 5,99 % jusqu'en 2031.

Quel segment de température se développe le plus rapidement ?

La logistique de congélation profonde et à ultra-basse température en dessous de -20 °C croît à un TCAC de 4,12 %, propulsée par les pipelines de thérapies cellulaires et géniques.

Quelle catégorie de produits est la plus dynamique ?

Les thérapies cellulaires et géniques affichent le TCAC le plus élevé de 5,62 % à mesure que l'adoption de la médecine personnalisée s'accélère.

Dernière mise à jour de la page le: