Taille et Part du Marché de la Logistique Pharmaceutique au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

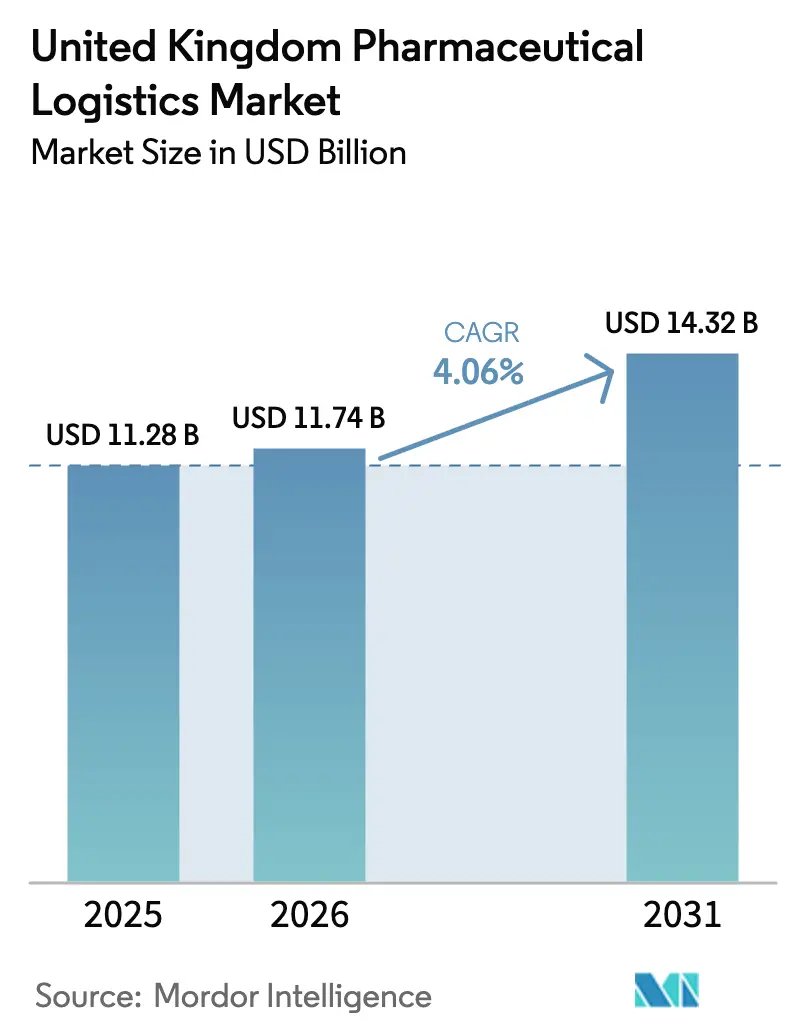

| Taille du marché de l'année de base (2025) | 11.28 Milliards de dollars |

| Taille du Marché (2026) | 11.74 Milliards de dollars |

| Taille du Marché (2031) | 14.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Pharmaceutique au Royaume-Uni par Mordor Intelligence

La taille du marché de la logistique pharmaceutique au Royaume-Uni devrait croître de 11,28 milliards USD en 2025 à 11,74 milliards USD en 2026 et devrait atteindre 14,32 milliards USD d'ici 2031 à un TCAC de 4,06 % sur la période 2026-2031.

La demande soutenue de médicaments de thérapie innovante (MTI), la numérisation rapide de l'exécution des ordonnances du Service National de Santé (NHS) et la localisation de la chaîne d'approvisionnement induite par le Brexit soutiennent la croissance, tandis que la persistance des pénuries de main-d'œuvre qualifiée et l'inflation des coûts énergétiques tempèrent les marges opérationnelles. L'investissement logistique national s'est accéléré depuis que le Cadre de Windsor a rendu obligatoires les autorisations de mise sur le marché à l'échelle du Royaume-Uni et des déclarations de sécurité plus strictes pour les médicaments importés de l'Union Européenne, incitant les transporteurs à moderniser leurs systèmes de gestion douanière et de conformité[1]« Autorisation à l'Échelle du Royaume-Uni pour les Médicaments à Usage Humain », Gouvernement du Royaume-Uni, GOV.UK. Les ajouts de capacité de chaîne du froid se poursuivent en Angleterre et en Écosse pour soutenir les pipelines de thérapies cellulaires et géniques, et des plateformes numériques intégrées sont apparues comme des facteurs de différenciation concurrentielle en offrant une visibilité bout en bout des expéditions aux parties prenantes du NHS.

Points Clés du Rapport

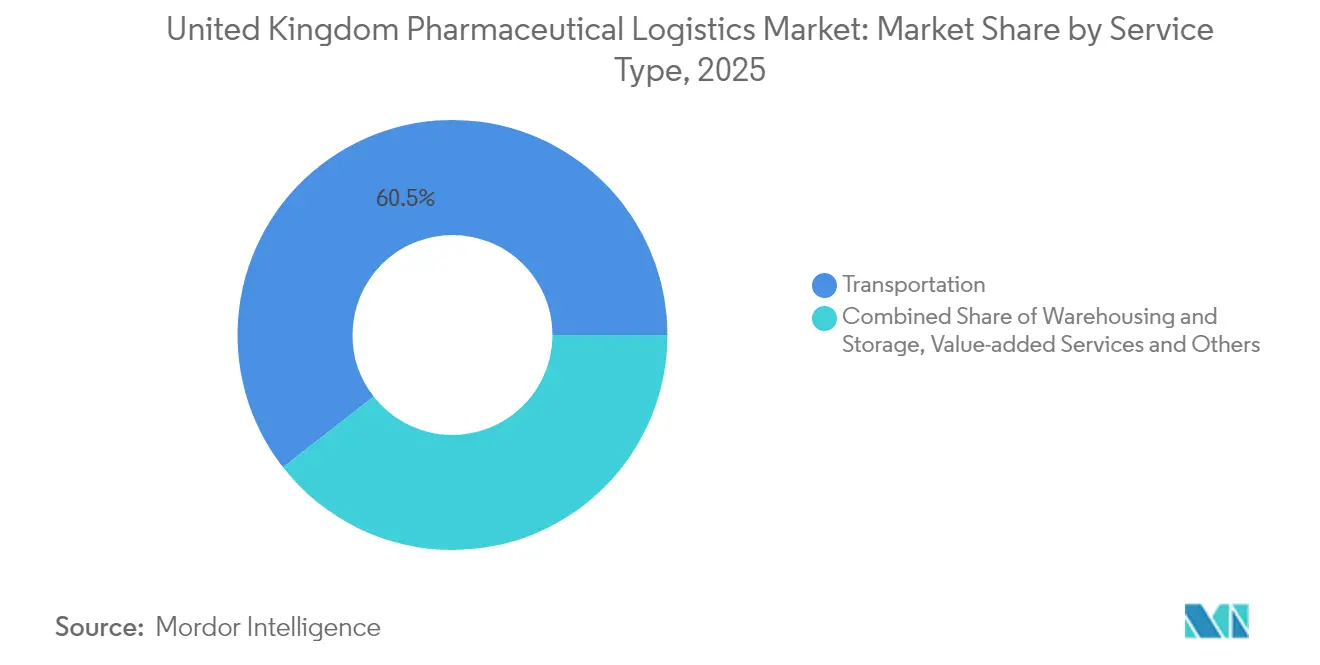

- Par type de service, le transport a capturé 60,55 % de la part du marché de la logistique pharmaceutique au Royaume-Uni en 2025 ; les services à valeur ajoutée progressent à un TCAC de 4,78 % jusqu'en 2031.

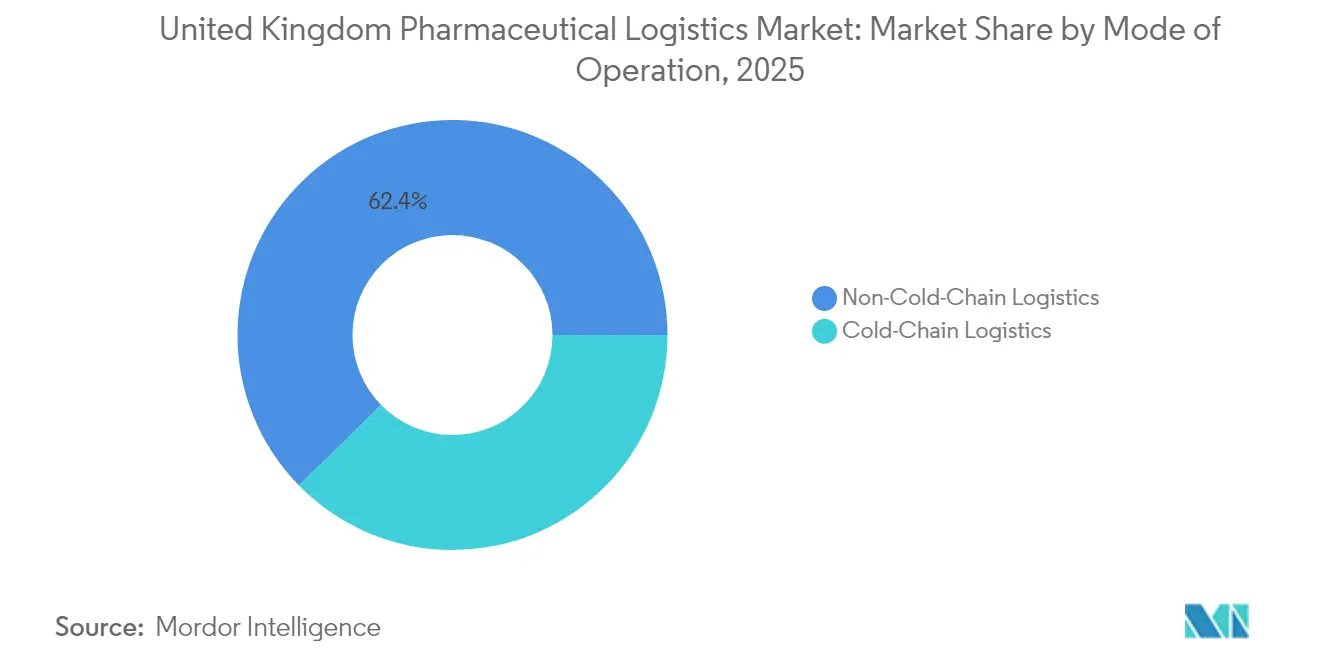

- Par mode d'exploitation, les services hors chaîne du froid détenaient 62,35 % de la taille du marché de la logistique pharmaceutique au Royaume-Uni en 2025, tandis que la chaîne du froid devrait croître à un TCAC de 5,62 % entre 2026 et 2031.

- Par type de produit, les médicaments sur ordonnance représentaient 36,65 % de la part du marché de la logistique pharmaceutique au Royaume-Uni en 2025 et les thérapies cellulaires et géniques devraient se développer à un TCAC de 4,36 % jusqu'en 2031.

- Par zone géographique, l'Angleterre est restée le principal contributeur aux revenus en 2025, tandis que l'Irlande du Nord devrait enregistrer la croissance la plus rapide à mesure que les capacités d'accès aux deux marchés arrivent à maturité dans le cadre du Cadre de Windsor.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Logistique Pharmaceutique au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Croissance des pharmacies en ligne et du commerce électronique | +0.8% | À l'échelle du Royaume-Uni ; centres urbains | Moyen terme (2 à 4 ans) |

| Conformité stricte aux bonnes pratiques de distribution (BPD) de la MHRA | +0.6% | À l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Initiatives de médecine personnalisée du NHS | +0.7% | À l'échelle du Royaume-Uni ; programmes pilotes en Angleterre | Moyen terme (2 à 4 ans) |

| Investissement logistique national induit par le Brexit | +0.9% | À l'échelle du Royaume-Uni ; accent sur l'Irlande du Nord | Long terme (≥ 4 ans) |

| Croissance des essais cliniques sur les MTI (chaîne ultra-froide) | +0.5% | Pôles de recherche en Angleterre et en Écosse | Long terme (≥ 4 ans) |

| Expansion des services de livraison à domicile des pharmacies du NHS | +0.4% | À l'échelle du Royaume-Uni ; zones rurales prioritaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des Pharmacies en Ligne et du Commerce Électronique

Les partenariats du NHS avec Uber et Royal Mail illustrent un pivot systémique vers la livraison directe au patient, permettant le suivi des ordonnances en temps réel et la réduction des erreurs de dispensation grâce à la vérification électronique[2]« Étude de Marché Préliminaire pour un Système Électronique de Suivi des Médicaments », Gouvernement du Royaume-Uni, GOV.UK. La prévision de la demande assistée par l'IA soutient désormais les cycles de réapprovisionnement des stocks, réduisant les tampons d'inventaire et libérant de l'espace d'entrepôt pour les produits biologiques à plus haute valeur ajoutée. Ces flux de travail numériques élèvent les exigences en matière de sécurité des données, poussant les transporteurs à intégrer des API sécurisées et une authentification à deux facteurs pour l'échange de données patients. La complexité du dernier kilomètre augmente car les médicaments soumis à contrôle et les produits biologiques thermosensibles doivent satisfaire à la fois aux paramètres de sécurité et aux bonnes pratiques de distribution lors de la remise au domicile. Il en résulte une adoption croissante de boîtes sécurisées dotées de l'IoT et d'outils de validation de livraison horodatés, faisant des prestataires logistiques nativement numériques des partenaires attractifs pour les établissements du NHS qui développent les soins à domicile.

Conformité Stricte aux Bonnes Pratiques de Distribution (BPD) de la MHRA

Le Brexit a mis fin à la reconnaissance automatique des certificats BPD de l'UE, obligeant chaque expédition entrante à présenter une documentation de conformité au Royaume-Uni et déclenchant des mises à niveau des systèmes chez les transporteurs. La transition des Avis de Distribution Parallèle vers les Licences d'Importation Parallèle nécessite des mises à niveau de capture de données dans les systèmes de gestion des entrepôts, ce qui engendre des coûts à court terme mais renforce les avantages concurrentiels des grands opérateurs dotés de cadres de gestion de la qualité éprouvés. Les orientations de la MHRA en matière de fabrication au point de soin accroissent la complexité ; les entreprises logistiques doivent ajouter des protocoles de transfert en salle blanche validés pour acheminer directement des doses personnalisées fraîchement préparées des laboratoires hospitaliers au chevet du patient dans de brèves fenêtres de stabilité. Les dépenses de conformité se répercutent en cascade sur la formation du personnel, les transporteurs élargissant leurs programmes de bonnes pratiques de distribution pour inclure des modules de cybersécurité et d'intégrité des données qui répondent aux mandats électroniques de traçabilité de la chaîne de conservation.

Initiatives de Médecine Personnalisée du NHS

Le Plan décennal du NHS intègre les tests pharmacogénomiques et la prescription électronique, obligeant les nœuds logistiques à interopérer avec les systèmes de prescription électronique pour la gestion des médicaments et des patients (ePMA) pour des prélèvements d'inventaire spécifiques au patient. Les programmes pilotes d'hospitalisation à domicile en Angleterre s'appuient sur des visites de coursiers programmées équipées de pochettes à température validée pour les kits de perfusion de produits biologiques, intensifiant la demande de personnel formé à l'exécution sécurisée du dernier kilomètre. La logistique de collecte d'échantillons ajoute des défis de flux inversé, car les écouvillons génomiques doivent respecter des seuils de 2-8 °C lors du transport vers les laboratoires de séquençage. Ces parcours de médecine personnalisée génèrent des micro-centres d'exécution à proximité des pôles cliniques, permettant des délais de cycle de 24 heures de la prescription à la livraison. En conséquence, les jumeaux numériques intégrés qui modélisent l'exposition temps-température deviennent un critère d'achat dans les appels d'offres de contrats du NHS.

Investissement Logistique National Induit par le Brexit

Les réformes douanières du Cadre de Windsor incitent au stockage national et à la création de centres d'exécution régionaux, notamment autour de Belfast et Liverpool, afin de minimiser les délais de dédouanement[3]« Le Gouvernement Intensifie ses Efforts pour Sécuriser les Approvisionnements en Médicaments », Gouvernement du Royaume-Uni, GOV.UK. Les fabricants pharmaceutiques co-implantent des lignes de conditionnement secondaire avec des centres de distribution, réduisant les délais d'approvisionnement trans-Manche et abaissant les risques de détérioration pour les produits biologiques à haute valeur ajoutée. La Stratégie pour les Importations Critiques et les Chaînes d'Approvisionnement alloue 400 millions GBP (509,21 millions USD) à la numérisation logistique, débloquant des subventions pour l'épuration automatisée des documents et le contrôle des risques assisté par l'IA. Les transporteurs capables d'autodéclarer les consignations via les nouvelles déclarations de sécurité et sûreté bénéficient de privilèges de dédouanement de deux heures à Douvres et Felixstowe, améliorant les indicateurs de performance de livraison dans les délais. À long terme, ces mouvements de relocalisation devraient augmenter les volumes de fret national de base de quelques points de pourcentage en milieu de fourchette annuellement.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pénurie de conducteurs conformes aux bonnes pratiques de distribution (BPD) | -0.3% | À l'échelle du Royaume-Uni ; critique en Écosse et au Pays de Galles | Court terme (≤ 2 ans) |

| Hausse des coûts de l'énergie et du carburant | -0.4% | À l'échelle du Royaume-Uni ; opérations de chaîne du froid les plus touchées | Moyen terme (2 à 4 ans) |

| Capacité limitée pour le fret pharmaceutique dans les aéroports régionaux | -0.2% | Nord de l'Angleterre, Écosse, Pays de Galles | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les systèmes de chaîne du froid connectés | -0.15% | À l'échelle du Royaume-Uni ; élevé dans les nœuds d'exécution urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Conducteurs Conformes aux Bonnes Pratiques de Distribution (BPD)

Les restrictions à l'immigration post-Brexit ont réduit le vivier de conducteurs de poids lourds, et les qualifications en bonnes pratiques de distribution ajoutent une couche de formation supplémentaire de 6 à 12 mois, retardant le renouvellement des effectifs. Les primes salariales pour les conducteurs certifiés ont augmenté de 14 % d'une année sur l'autre en 2024, pénalisant les petits transporteurs qui exploitent des flottes réfrigérées à faibles marges. Les pharmacies rurales signalent des créneaux de livraison manqués lors des pics saisonniers, contraignant les établissements du NHS à faire appel à des services de consolidation multi-arrêts qui allongent les délais. Si des subventions à l'apprentissage ont été introduites, leur adoption reste modeste en raison de longs parcours de qualification. À terme, des pilotes de camions semi-autonomes pourraient atténuer la dépendance, mais les obstacles réglementaires repoussent le déploiement commercial au-delà de l'horizon de prévision.

Hausse des Coûts de l'Énergie et du Carburant

Les tarifs du diesel et de l'électricité ont grimpé de 30 à 40 % entre 2024 et 2025, gonflant les structures de coûts de la chaîne du froid où la réfrigération peut représenter 45 % des dépenses d'exploitation totales. Logistics UK a plaidé pour un allègement de la taxe sur les carburants, mais les marges de manœuvre budgétaires restent limitées. Certains transporteurs équipent rétroactivement leurs remorques de panneaux solaires pour compenser la consommation des groupes électrogènes auxiliaires ; les délais de retour sur investissement dépassent toutefois cinq ans dans les régimes de prix actuels. Les congélateurs à ultra-basse température consomment jusqu'à 20 kWh par jour et par unité, forçant les entrepôts à renégocier les contrats d'électricité ou à répercuter les surcharges sur les expéditeurs. Les outils de couverture énergétique gagnent en popularité, mais les risques de volatilité persistent, incitant les transporteurs à privilégier les lignes de produits biologiques à haute marge plutôt que le fret ambiant banalisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Transport Ancrent un Portefeuille en Évolution Numérique

Le transport a maintenu une part de 60,55 % du marché de la logistique pharmaceutique au Royaume-Uni en 2025, représentant une contribution en taille de marché de la logistique pharmaceutique au Royaume-Uni de 6,83 milliards USD. Le fret routier est en tête en raison de sa portée géographique couvrant plus de 1 250 points de livraison aux hôpitaux du NHS et aux pharmacies communautaires, permettant des cycles de réapprovisionnement le jour même pour les médicaments essentiels. Le sous-segment tire parti de la télématique GPS qui alimente directement les données de statut d'expédition dans les tableaux de bord du Service Électronique de Prescription du NHS, renforçant la transparence. Les services à valeur ajoutée, bien que plus modestes, progressent à un TCAC de 4,78 % alors que les clients recherchent des analyses d'optimisation des stocks, du réétiquetage et des fonctions de gestion des retours dans un seul contrat, notamment dans le cadre des mandats de numérisation du NHS.

Les investissements technologiques continuent de remodeler l'économie par type de service. L'optimisation des itinéraires pilotée par l'IA réduit le kilométrage moyen à vide de 8 %, compensant la volatilité des coûts de carburant. Le fret aérien, bien que représentant moins de 8 % de la valeur, est essentiel pour les importations de MTI en provenance des États-Unis et le déploiement rapide de vaccins, mais les couvre-feux de piste dans les aéroports régionaux limitent le chargement. L'entreposage, en particulier les espaces à température contrôlée, connaît une croissance à un chiffre à mesure que l'expansion de la fabrication stérile stimule la demande de chambres de stockage propre validées. La convergence des services de transport et à valeur ajoutée vers des modèles de plateforme signale une dynamique concurrentielle en évolution où les transporteurs monétisent les données autant que les kilomètres parcourus.

Par Mode d'Exploitation : Le Rattrapage Rapide de la Chaîne du Froid

Le segment hors chaîne du froid a contribué à hauteur de 62,35 % de la part du marché de la logistique pharmaceutique au Royaume-Uni en 2025, mais le TCAC de 5,62 % de la chaîne du froid réduit l'écart vers 2031. Au sein de la chaîne du froid, les expéditeurs à glace sèche et à azote liquide dominent les lignes de MTI, nécessitant une surveillance validée de la perte de poids en transit. La cartographie numérique imposée des lignes pour les consignations cryogéniques a catalysé l'investissement dans des réseaux de sondes IoT, un domaine où les plateformes intégrées confèrent des avantages en termes de fiabilité de service. Les opérateurs hors chaîne du froid équipent de plus en plus leurs actifs avec des kits d'isolation passive pour élargir leurs portefeuilles de services et atténuer la saisonnalité.

La pénétration croissante des produits biologiques alimente la demande immobilière d'entrepôts frigorifiques, stimulant les transactions de pré-location à proximité des pôles de sciences de la vie Oxford-Cambridge. Les conceptions à haute densité de puissance deviennent la norme, intégrant la redondance dans les systèmes de chauffage, ventilation et climatisation (CVC) et les générateurs de secours pour assurer la conformité aux bonnes pratiques de distribution malgré l'instabilité du réseau électrique. À l'inverse, les réseaux ambiants numérisent les contrôles de stocks pour maintenir la parité de service, en utilisant la lecture de codes-barres et la technologie RFID synchronisées avec les portails de réapprovisionnement des stocks du NHS. La frontière entre les opérations de chaîne du froid et ambiantes s'estompe à mesure que l'analyse prédictive informe les affectations de lignes sur la base des profils de risque saisonniers, faisant des compétences hybrides une priorité en matière de recrutement.

Par Type de Produit : Médicaments sur Ordonnance Stables, MTI Ascendantes

Les médicaments sur ordonnance ont conservé une part de 36,65 % de la taille du marché de la logistique pharmaceutique au Royaume-Uni en 2025, portés par les volumes de maladies chroniques dans le cadre des ordonnances du NHS. Les niveaux de service restent élevés, avec des attentes de livraison le lendemain pour 95 % des références suivies. Les thérapies cellulaires et géniques ont affiché les meilleures perspectives avec un TCAC de 4,36 %, bien que depuis une faible base volumique, soulignant le besoin croissant de chaînes d'approvisionnement ultra-froides liées aux hôpitaux universitaires. Les médicaments en vente libre bénéficient des canaux de retrait en magasin et de vente par correspondance, mais la compression des marges persiste car les géants du commerce électronique négocient des tarifs en gros.

Les produits biologiques et biosimilaires bénéficient d'une tarification premium qui justifie des lignes dédiées à 2-8 °C équipées d'une validation à double sonde. La logistique vaccinale se stabilise après la pandémie mais reste stratégiquement importante car le Royaume-Uni maintient des stocks pour de futures épidémies. Les matériaux d'essais cliniques se développent parallèlement au régime réglementaire simplifié de la MHRA, qui devrait réduire les délais de démarrage de 40 % et donc augmenter la fréquence des expéditions. Les dispositifs médicaux et les diagnostics connaissent une croissance modeste mais constante, corrélée à l'adoption de la télésanté qui rapproche la distribution des foyers. Collectivement, la diversification par type de produit contraint les transporteurs à développer des capacités multi-températures et une maîtrise réglementaire approfondie.

Analyse Géographique

L'Angleterre a dominé le marché de la logistique pharmaceutique au Royaume-Uni en 2025, soutenue par une infrastructure de santé dense et la proximité de Heathrow, qui traite plus de 50 % du fret aérien pharmaceutique national. Les corridors Londres-Sud-Est intègrent d'importants parcs d'entrepôts équipés de chambres froides à quai croisé qui acheminent les importations de MTI vers des hôpitaux spécialisés en moins de six heures. La concentration de la part du marché de la logistique pharmaceutique au Royaume-Uni dans cette région est renforcée par l'expansion d'AstraZeneca de 650 millions GBP (827,46 millions USD) à Liverpool et Cambridge, qui ajoute des volumes de fret régionaux sur les lignes de produits biologiques.

L'Écosse représente le deuxième pôle en importance, soutenue par des subventions gouvernementales pour les sciences de la vie et des partenariats universitaires à Glasgow et Édimbourg qui attirent les promoteurs d'essais sur les MTI. L'infrastructure de chaîne du froid près de l'aéroport d'Édimbourg se développe grâce à des fermes de congélateurs modulaires intégrant des micro-réseaux d'énergie renouvelable pour atténuer le risque lié au coût de l'électricité. Le Pays de Galles affiche des volumes absolus plus faibles mais la plus haute pénétration du commerce électronique per capita pour les médicaments, incitant les coursiers du dernier kilomètre à piloter des camionnettes électriques sur des itinéraires ruraux vallonnés. Les initiatives régionales de santé numérique du NHS stimulent également la demande d'entreposage pour les kits de télésanté.

Le statut d'accès dual de l'Irlande du Nord la positionne comme un pont logistique stratégique. Le Port de Belfast investit dans la manutention de conteneurs certifiée bonnes pratiques de distribution pour rationaliser les flux entrants en provenance de l'UE, mais les déclarations douanières complexes dans le cadre du Cadre de Windsor allongent les délais de traitement documentaire. Les transporteurs qui installent des moteurs de déclaration automatisés s'assurent un débit plus rapide et captent des parts de marché. Les lignes Irlande-Grande-Bretagne transportent des chargements ambiants accrus pour les génériques, mais l'expansion de la chaîne du froid est en retard jusqu'à ce que les mises à niveau infrastructurelles de l'Aéroport International de Belfast s'achèvent. Dans l'ensemble, les stratégies de diversification géographique dépendent de l'équilibre entre la préparation des infrastructures, les frictions réglementaires et la densité de la demande.

Paysage Concurrentiel

Le marché de la logistique pharmaceutique au Royaume-Uni présente une concentration modérée. DHL Supply Chain intègre des lignes de prélèvement et d'emballage robotisées dans son hub de Rugby, réduisant les délais de cycle pour les expéditions de produits biologiques et s'intégrant directement aux portails d'approvisionnement électronique du NHS. L'acquisition en 2024 par UPS Healthcare de Frigo-Trans a ajouté 430 remorques spécialisées, renforçant la portée de la chaîne du froid de l'Allemagne au nord de l'Angleterre et élevant les offres de conformité transfrontalière de l'entreprise. Kuehne Nagel déploie une Tour de Contrôle améliorée par l'IA dans les Midlands de l'Est qui visualise les performances des lignes en temps réel et les empreintes carbone, s'alignant sur les objectifs de zéro émission nette du NHS.

Des spécialistes tels que Movianto ciblent la logistique des essais cliniques, exploitant des suites d'emballage secondaire conformes aux bonnes pratiques de fabrication (BPF) qui apportent de la valeur dans la préparation de matériaux d'essais en aveugle. Cool Cargo et Life Couriers UK se concentrent sur le transport cryogénique du dernier kilomètre, utilisant des expéditeurs à azote liquide de petit format et des protocoles de transport à la main pour les thérapies cellulaires autologues. Les nouveaux entrants numériques déploient des modèles de plateforme qui mettent en correspondance la demande des pharmacies avec la capacité des coursiers disponible, s'appuyant sur des flottes participatives soumises à des contrôles d'intégration stricts.

La concurrence par les prix reste rationnelle en raison des barrières élevées à l'entrée réglementaires. Les portefeuilles de services intégrés et les historiques d'audit BPD éprouvés différencient les opérateurs établis, tandis que les capacités de cybersécurité entrent désormais dans les critères de notation des appels d'offres du NHS. Les partenariats stratégiques se multiplient ; par exemple, DHL et AstraZeneca ont signé un accord pluriannuel pour co-développer des modules de stockage ultra-froid co-implantés sur les sites de fabrication. À l'avenir, une consolidation est probable car les acteurs de taille intermédiaire cherchent à atteindre une échelle suffisante pour absorber les coûts de conformité et de technologie.

Leaders du Secteur de la Logistique Pharmaceutique au Royaume-Uni

DHL Supply Chain

Life Couriers UK (Formerly Vision Logistics)

Kammac

Cencora, Inc.

UPS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : CEVA Logistics a mis de côté 150 millions GBP (188,48 millions USD) pour renforcer son réseau de chaîne du froid pharmaceutique, en ajoutant des sites conformes aux bonnes pratiques de distribution à Manchester et Édimbourg, équipés d'un suivi de température en temps réel pour les médicaments délicats.

- Août 2024 : DHL Supply Chain a acquis un spécialiste de la logistique pharmaceutique pour environ 85 millions GBP (106,80 millions USD), gagnant ainsi une expertise réglementaire supplémentaire et un stockage réfrigéré dans plusieurs hubs clés au Royaume-Uni.

- Juillet 2024 : Kuehne + Nagel s'est associé à un fabricant pharmaceutique britannique dans le cadre d'une coentreprise de 120 millions GBP (150,78 millions USD) pour construire des entrepôts dédiés à la chaîne du froid et des flottes de transport sur mesure desservant l'Angleterre et l'Écosse.

- Juin 2024 : UPS Supply Chain Solutions a dévoilé une expansion dans le secteur de la santé de 95 millions GBP (119,37 millions USD), incluant de nouveaux centres de distribution à Birmingham et Glasgow dotés d'outils avancés de surveillance et de sérialisation.

Périmètre du Rapport sur le Marché de la Logistique Pharmaceutique au Royaume-Uni

La logistique pharmaceutique englobe la fabrication, le traitement et l'expédition de matériaux et de ressources. Les entreprises de logistique pharmaceutique entreprennent également des activités liées à la gestion des produits finis pour le compte des clients.

Le transport de produits de santé exige une logistique sophistiquée pour garantir l'intégrité des expéditions pharmaceutiques. Cela implique des équipements spécialisés, des installations de stockage dédiées, des procédures de manutention standardisées et une collaboration solide entre les partenaires de la chaîne du froid. Les entreprises logistiques jouent un rôle crucial dans les opérations des entreprises pharmaceutiques.

Le marché de la logistique pharmaceutique au Royaume-Uni est segmenté par produit (médicaments génériques, médicaments de marque), par mode d'exploitation (transport en chaîne du froid, transport hors chaîne du froid), par application (biopharma, chimiopharma), par mode de transport (aérien, ferroviaire, routier et maritime). Le rapport propose la taille et les prévisions du marché de la logistique pharmaceutique au Royaume-Uni en valeur (USD) pour tous les segments susmentionnés.

| Transport | Fret Routier |

| Fret Aérien | |

| Fret Maritime | |

| Fret Ferroviaire | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée et Autres |

| Logistique de Chaîne du Froid |

| Logistique hors Chaîne du Froid |

| Médicaments sur Ordonnance |

| Médicaments en Vente Libre |

| Produits Biologiques et Biosimilaires |

| Vaccins et Produits Sanguins |

| Matériaux d'Essais Cliniques |

| Thérapies Cellulaires et Géniques |

| Dispositifs Médicaux et Diagnostics |

| Médecine Vétérinaire |

| Autres |

| Par Type de Service | Transport | Fret Routier |

| Fret Aérien | ||

| Fret Maritime | ||

| Fret Ferroviaire | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Mode d'Exploitation | Logistique de Chaîne du Froid | |

| Logistique hors Chaîne du Froid | ||

| Par Type de Produit | Médicaments sur Ordonnance | |

| Médicaments en Vente Libre | ||

| Produits Biologiques et Biosimilaires | ||

| Vaccins et Produits Sanguins | ||

| Matériaux d'Essais Cliniques | ||

| Thérapies Cellulaires et Géniques | ||

| Dispositifs Médicaux et Diagnostics | ||

| Médecine Vétérinaire | ||

| Autres |

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur projetée du marché de la logistique pharmaceutique au Royaume-Uni en 2031 ?

Le marché devrait atteindre 14,32 milliards USD d'ici 2031, avec un TCAC de 4,06 %.

Quel type de service domine les revenus de la logistique pharmaceutique au Royaume-Uni ?

Les services de transport dominent avec une part de 60,55 % en 2025, reflétant la criticité de la couverture nationale par fret routier.

À quelle vitesse le segment de la chaîne du froid se développe-t-il ?

La logistique de chaîne du froid devrait croître à un TCAC de 5,62 % de 2026 à 2031, soit la plus rapide parmi les modes d'exploitation.

Quel facteur contraint le plus la capacité de la logistique pharmaceutique au Royaume-Uni ? La pénurie de conducteurs qualifiés en bonnes pratiques de distribution (BPD) demeure le principal goulot d'étranglement, pesant négativement sur le TCAC à hauteur de 0,3 %.

La pénurie de conducteurs qualifiés en bonnes pratiques de distribution (BPD) demeure le principal goulot d'étranglement, pesant négativement sur le TCAC à hauteur de 0,3 %.

Quelle catégorie de produits progresse le plus rapidement ?

Les thérapies cellulaires et géniques, bien qu'encore de niche, devraient se développer à un TCAC de 4,36 % jusqu'en 2031, portées par les essais cliniques sur les MTI.

Comment le Brexit influence-t-il l'investissement logistique ?

L'indépendance réglementaire dans le cadre du Cadre de Windsor a stimulé les dépenses nationales en entreposage et en automatisation douanière, soutenant la résilience à long terme du réseau.

Dernière mise à jour de la page le: