Taille et part du marché de l'entreposage pharmaceutique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

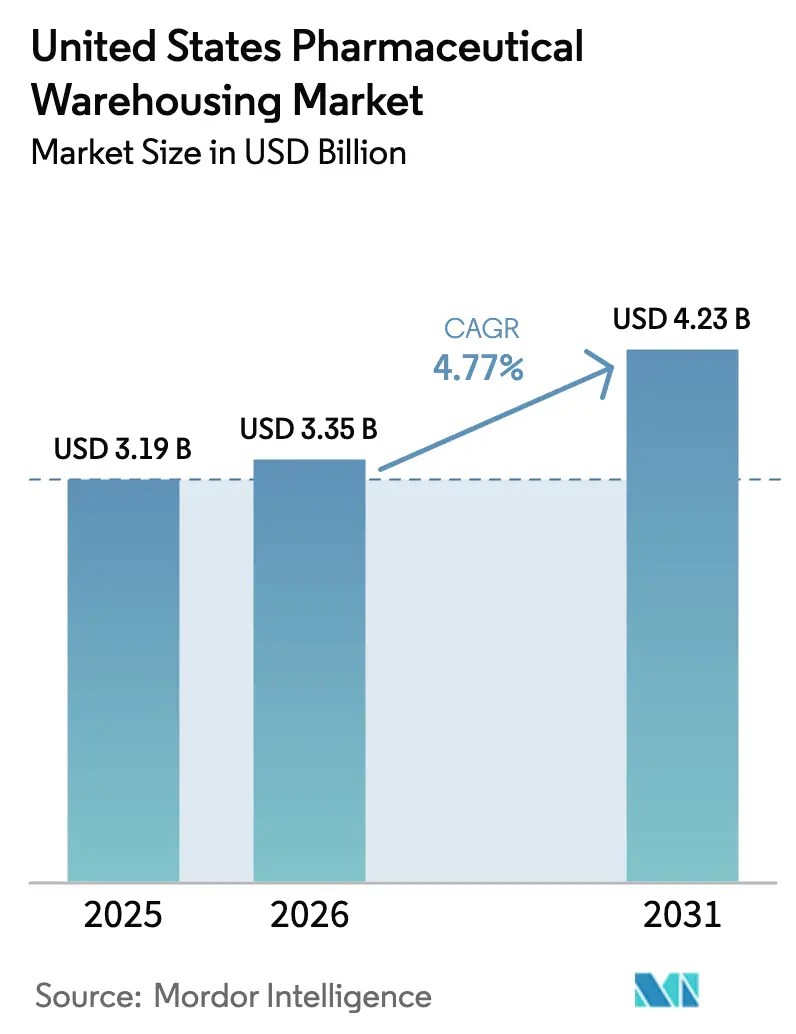

| Taille du marché de l'année de base (2025) | 3.19 Milliards de dollars |

| Taille du Marché (2026) | 3.35 Milliards de dollars |

| Taille du Marché (2031) | 4.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'entreposage pharmaceutique aux États-Unis par Mordor Intelligence

La taille du marché de l'entreposage pharmaceutique aux États-Unis devrait s'étendre de 3,19 milliards USD en 2025 et 3,35 milliards USD en 2026 à 4,23 milliards USD d'ici 2031, enregistrant un CAGR de 4,77 % entre 2026 et 2031. L'externalisation continue vers des spécialistes de la logistique tierce partie (3PL) axés sur la santé, le développement de la chaîne du froid pour les produits biologiques, et les centres de distribution de pharmacies spécialisées à intégration verticale continuent de façonner les trajectoires de la demande. Le marché de l'entreposage pharmaceutique aux États-Unis bénéficie également du rapatriement de la production de vaccins et d'anticorps, qui élargit les empreintes nationales des centres de distribution (CD), tandis que l'automatisation et la robotique aident les opérateurs à compenser les pénuries de main-d'œuvre et à améliorer la conformité aux bonnes pratiques de fabrication actuelles (cGMP) de la FDA. Par ailleurs, les investissements en matière de résilience climatique et les lois étatiques sur la confidentialité des données établissent de nouveaux coûts de référence que les acteurs établis peuvent plus facilement absorber que leurs concurrents plus petits, renforçant ainsi l'orientation du marché vers les acteurs de grande envergure.

Principaux enseignements du rapport

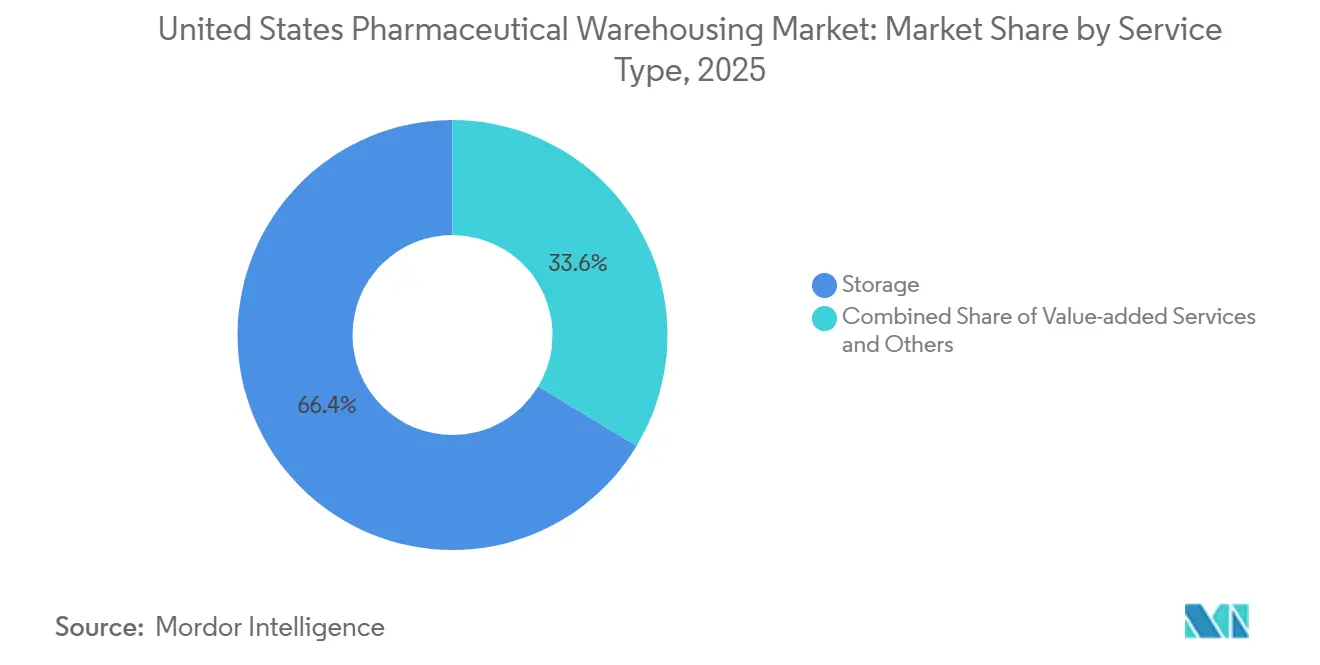

- Par type de service, les opérations de stockage détenaient 66,38 % de la part de marché de l'entreposage pharmaceutique aux États-Unis en 2025, tandis que les services à valeur ajoutée progressent à un TCAC de 5,74 % jusqu'en 2031.

- Par type d'entrepôt, les installations sans chaîne du froid contrôlaient 75,06 % de la taille du marché de l'entreposage pharmaceutique aux États-Unis en 2025, tandis que la capacité de la chaîne du froid devrait croître à un TCAC de 5,91 % jusqu'en 2031.

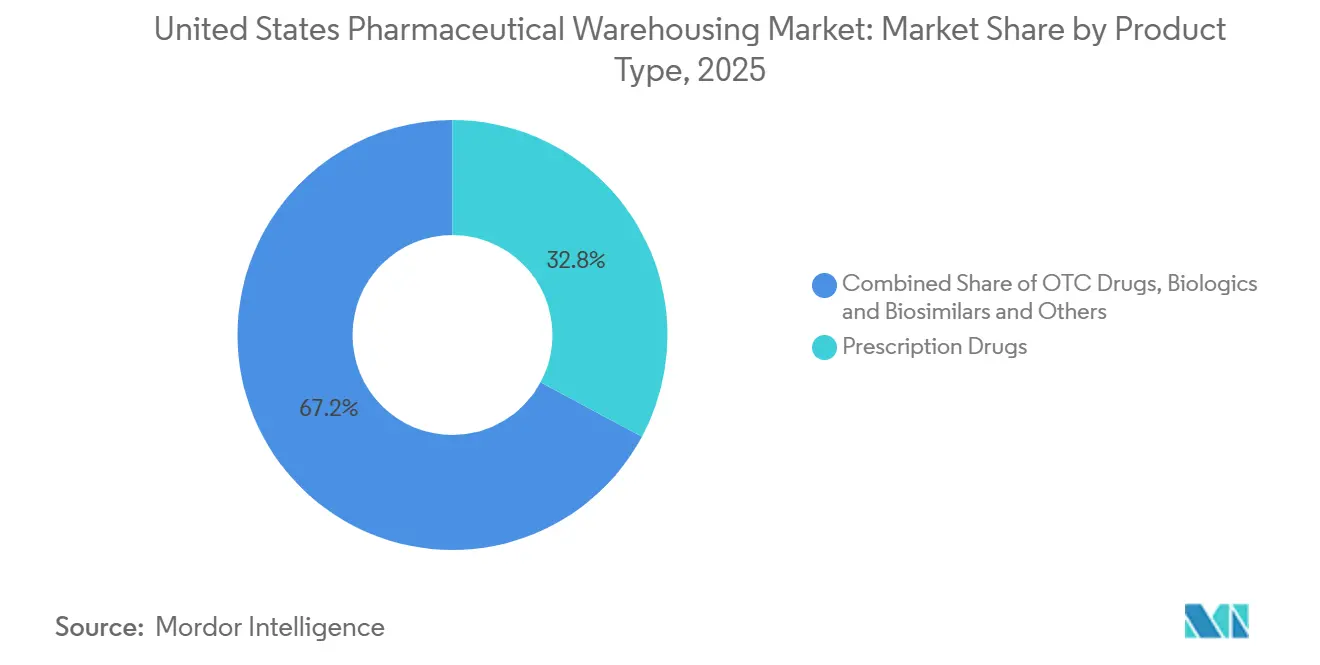

- Par type de produit, les médicaments sur ordonnance représentaient 32,84 % du débit en 2025, et les thérapies cellulaires et géniques devraient afficher le TCAC le plus rapide, soit 6,19 %, entre 2026 et 2031.

- Par utilisateur final, les fabricants pharmaceutiques étaient en tête avec 34,16 % de la part de marché de l'entreposage pharmaceutique aux États-Unis en 2025, et les prestataires de soins de santé devraient enregistrer un TCAC de 5,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'entreposage pharmaceutique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'externalisation vers les 3PL axés sur la santé | +1.3% | Clusters nationaux dans le New Jersey, la Caroline du Nord, le Texas | Moyen terme (2-4 ans) |

| Montée en puissance de la capacité nationale de production de vaccins et d'anticorps | +0.9% | Boston, San Francisco, Research Triangle | Long terme (≥ 4 ans) |

| Déploiements d'automatisation et de robotique | +0.8% | Marchés côtiers à hauts salaires | Moyen terme (2-4 ans) |

| Expansion des réseaux de centres de distribution de pharmacies spécialisées | +1.1% | Grandes métropoles et systèmes de santé intégrés | Long terme (≥ 4 ans) |

| Rénovations axées sur l'ESG pour des entrepôts frigorifiques économes en énergie | +0.5% | Californie et Nord-Est | Long terme (≥ 4 ans) |

| Projets pilotes de livraison du dernier kilomètre par drone/véhicule électrique nécessitant des micro-sites frigorifiques avancés | +0.4% | New York, Los Angeles, Chicago, Seattle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'externalisation vers les 3PL axés sur la santé

Le paysage de l'entreposage connaît une évolution claire vers des modèles externalisés et contractuels, les fabricants concentrant leurs ressources sur l'innovation et le développement de produits plutôt que sur la possession d'infrastructures de stockage. Cette transition est accélérée par les grands intégrateurs logistiques, notamment ceux qui se développent dans la logistique de santé, qui acquièrent des spécialistes de la chaîne du froid pour construire des solutions d'approvisionnement intégrées de bout en bout. Une telle consolidation leur permet de gérer plus efficacement les produits pharmaceutiques et les produits biologiques sensibles à la température, tout en répondant à des exigences de conformité strictes. L'augmentation des exigences réglementaires, telles que celles liées à la validation des installations et à la traçabilité des produits, a porté le coût de la conformité à des niveaux que les opérateurs d'entrepôts de niche plus petits ont souvent du mal à maintenir, renforçant ainsi le mouvement vers de grands prestataires logistiques bien capitalisés[1]Administration américaine des aliments et des médicaments, « 21 CFR 211.142 – Procédures d'entreposage », ecfr.gov.

La montée en puissance de la capacité nationale de production de vaccins et d'anticorps stimule la demande de centres de distribution

Les entreprises pharmaceutiques aux États-Unis élargissent considérablement leur infrastructure de production, notamment dans la fabrication de produits biologiques, qui est désormais un moteur clé de la demande en logistique et en entreposage. L'essor de la biofabrication avancée a intensifié le besoin d'installations spécialisées de chaîne du froid capables de gérer des matériaux sensibles à la température tout au long du cycle de production et de distribution. Les systèmes de stockage à ultra-basse température sont essentiels pour soutenir les formulations d'ARNm et autres formulations biologiques, nécessitant non seulement une capacité énergétique plus élevée, mais générant également de forts rendements en raison de la tarification premium de ces services de stockage. En conséquence, l'entreposage en chaîne du froid est devenu un élément central de la stratégie capitalistique du secteur, reliant directement la croissance de la biofabrication à l'investissement logistique.

Les déploiements d'automatisation et de robotique améliorent la précision des bonnes pratiques de fabrication

L'entreposage pharmaceutique connaît une automatisation rapide, avec des robots et des systèmes de stockage intelligents qui deviennent courants dans les centres de distribution. L'adoption de robots mobiles autonomes et de solutions de récupération automatisées a transformé les opérations, améliorant la précision, l'efficacité de l'espace et la cohérence des flux de travail. Les modèles de robotique flexibles basés sur l'abonnement rendent ces technologies accessibles même aux opérateurs logistiques de taille moyenne, réduisant le besoin d'investissements initiaux importants. Dans le même temps, les systèmes de gestion d'entrepôt pilotés par l'intelligence artificielle optimisent les mouvements et les flux de stocks, établissant de nouveaux repères en matière d'efficacité et de fiabilité dans la logistique pharmaceutique.

Expansion des réseaux de distribution de pharmacies spécialisées

Les systèmes de santé établissent de plus en plus leurs propres centres de distribution spécialisés pour gérer plus directement les produits biologiques de grande valeur et d'autres thérapies complexes. Cet accent croissant sur le contrôle interne des stocks pharmaceutiques stimule une expansion régulière de la demande d'entreposage de la part des prestataires de soins de santé. De plus, les cadres de distribution limitée pour les thérapies nécessitant des protocoles stricts de sécurité et de surveillance concentrent les opérations logistiques parmi un groupe restreint de prestataires certifiés. Ces opérateurs bénéficient de contrats de manutention premium, car leurs capacités de conformité et leur infrastructure spécialisée s'alignent étroitement sur les exigences réglementaires et des fabricants.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des primes d'assurance responsabilité civile et de rappel de produits | −0.5% | National, plus élevé pour les gestionnaires de thérapies cellulaires | Moyen terme (2-4 ans) |

| Pénuries de matériaux de construction retardant la construction d'entrepôts | −0.7% | Marchés en forte croissance de la ceinture solaire | Court terme (≤ 2 ans) |

| Patchwork de nouvelles lois étatiques sur la confidentialité des données limitant l'analytique de l'Internet des objets | −0.3% | Californie, Virginie et 12 États supplémentaires | Long terme (≥ 4 ans) |

| Volatilité des conditions météorologiques extrêmes augmentant les dépenses d'investissement en redondance de climatisation | −0.4% | Texas, côtes du Sud-Est, Midwest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des primes d'assurance responsabilité civile et de rappel de produits

L'environnement assurantiel pour la logistique pharmaceutique se resserre à mesure que les assureurs répondent à l'augmentation des risques d'exposition, notamment dans la distribution de thérapies cellulaires et géniques. Les valeurs élevées des produits et les exigences complexes de manutention ont rendu l'assurance rappel nettement plus coûteuse, poussant les opérateurs logistiques à renforcer leurs mesures de qualité et de traçabilité. Dans le même temps, l'application des réglementations sur la sérialisation et la traçabilité expose les faiblesses des systèmes d'entrepôt hérités. Les installations dépourvues de capacités de suivi en temps réel interopérables font face à de lourdes majorations de primes, créant de fortes incitations à une modernisation numérique rapide dans toute la chaîne d'approvisionnement pharmaceutique[2]Rédaction de Pharmacy Times, « Les conséquences de la cyberattaque contre Change Healthcare se poursuivent », pharmacytimes.com.

Pénuries de matériaux de construction retardant la construction d'entrepôts

Les projets d'infrastructure de chaîne du froid font face à des retards croissants en raison des contraintes d'approvisionnement affectant des matériaux de construction clés tels que les panneaux métalliques isolés et les systèmes de réfrigération. Ces goulets d'étranglement prolongent les délais des projets, ralentissant le rythme auquel les nouvelles installations à température contrôlée peuvent entrer en service malgré une demande croissante du marché. À cela s'ajoutent les fluctuations des prix de l'acier qui augmentent l'incertitude budgétaire pour les promoteurs, en particulier dans les régions connaissant une expansion rapide et des coûts fonciers élevés. Ces pressions combinées créent un environnement d'offre plus tendu pour la capacité de la chaîne du froid dans les pôles logistiques émergents[3]Brown West Logistics, « Coût moyen d'un entrepôt par pied carré aux États-Unis », brownwestlogistics.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les capacités à valeur ajoutée dépassent le stockage de base

Le stockage a conservé 66,38 % de la part de marché de l'entreposage pharmaceutique aux États-Unis en 2025, mais les services à valeur ajoutée se développent à un TCAC de 5,74 %, la sérialisation, le kitting et le conditionnement pour essais cliniques générant des revenus supérieurs de 40 à 60 % par pied carré. Ces services premium reposent sur des infrastructures informatiques validées et des systèmes de gestion de la qualité que les installations de plus petite taille ne peuvent pas égaler, ce qui renforce les tendances à la consolidation. Les entrepôts offrant une visibilité en temps réel des stocks via des tableaux de bord en nuage et des intégrations ERP transparentes affichent un taux d'adoption client de 90 %, consolidant ainsi des contrats à long terme fidélisants. Le traitement des retours lié à la DSCSA est également devenu un gisement de profit durable, compte tenu des exigences strictes de re-sérialisation propres au secteur.

L'entreposage pharmaceutique aux États-Unis évolue vers des services à plus haute valeur ajoutée, le conditionnement personnalisé pour les patients et le conseil réglementaire devenant des facteurs de différenciation clés. Les prestataires proposant la cartographie thermique, la validation et le soutien à la préparation aux audits construisent des flux de revenus récurrents tout en renforçant leur rôle de partenaires en matière de conformité et d'excellence de la distribution.

Par type d'entrepôt : l'investissement dans la chaîne du froid connaît une forte hausse

Les sites sans chaîne du froid représentaient 75,06 % de la taille du marché de l'entreposage pharmaceutique aux États-Unis en 2025, bénéficiant de charges d'exploitation plus faibles d'environ 9 USD/pi². La chaîne du froid, cependant, devrait afficher un CAGR de 5,91 % jusqu'en 2031, portée par les produits biologiques, les vaccins et les thérapies personnalisées nécessitant des températures allant de 2 °C à -196 °C. Les zones à ultra-basse température et cryogéniques génèrent des marges plusieurs fois supérieures à celles des espaces ambiants, mais consomment 79 % de l'électricité totale des entrepôts. Les rénovations pour l'efficacité énergétique et les systèmes de récupération automatisés sont donc essentiels pour la rentabilité et la conformité en matière de développement durable[4]Équipe Cogniteq, « L'Internet des objets dans la gestion d'entrepôt : solutions et cas d'usage », cogniteq.com.

Les opérateurs intégrés combinent des zones ambiantes et de chaîne du froid au sein d'un même campus pour maximiser la rotation des actifs, tandis que la maintenance prédictive activée par l'Internet des objets réduit les temps d'arrêt imprévus de 60 %. La part du marché de l'entreposage pharmaceutique aux États-Unis dans le stockage à ultra-basse température reste faible, mais représente une part disproportionnée des bénéfices compte tenu des frais par palette de 50 à 75 USD.

Par type de produit : les thérapies cellulaires et géniques mènent la croissance

Les médicaments sur ordonnance ont représenté 32,84 % de la taille du marché de l'entreposage pharmaceutique aux États-Unis en termes de débit en 2025, mais les thérapies cellulaires et géniques progressent le plus rapidement avec un CAGR de 6,19 %. Chaque lot autologue nécessite une documentation stricte de la chaîne de traçabilité, augmentant la complexité opérationnelle de 40 % par rapport aux médicaments traditionnels. Les produits biologiques et les biosimilaires génèrent un volume constant de chaîne du froid, tandis que les produits en vente libre font face à une pression sur les marges due aux alternatives de traitement des commandes en ligne.

Les vaccins, notamment les formulations d'ARNm, accélèrent la capacité de la chaîne du froid en raison des exigences à -80 °C. Les matériaux pour les essais cliniques constituent un sous-segment lucratif, exigeant des espaces flexibles et des changements de configuration rapides, que les grands entrepôts automatisés peuvent fournir plus facilement que les sites manuels.

Par utilisateur final : l'intégration verticale au sein des systèmes de santé s'accélère

Les fabricants pharmaceutiques représentent encore 34,16 % de la taille du marché de l'entreposage pharmaceutique aux États-Unis en 2025, externalisant principalement l'entreposage pour se concentrer sur la recherche et le développement. Les prestataires de soins de santé sont le moteur de croissance, se développant à un CAGR de 5,58 % à mesure que les réseaux de prestation intégrés construisent ou louent des centres dédiés pour gérer les dépenses en médicaments spécialisés. Les chaînes de distribution au détail exploitent des clusters nationaux desservant des milliers de pharmacies, mais les pharmacies indépendantes peinent avec les coûts de conformité à la loi DSCSA.

Les distributeurs protègent leur pertinence grâce à des investissements de plusieurs milliards de dollars dans l'automatisation et la chaîne du froid, mais l'expédition directe fabricant-pharmacie et les modèles de remplissage centralisé hospitalier réduisent progressivement les marges de gros traditionnelles.

Analyse géographique

La densité des installations reste la plus élevée dans le Nord-Est en raison de son héritage en matière de fabrication pharmaceutique ; cependant, les coûts immobiliers dépassent 18 USD/pi² dans certaines parties du New Jersey, poussant le stockage secondaire vers des États à moindre coût. Le Research Triangle de la Caroline du Nord capte les constructions liées aux produits biologiques, tirant parti d'une main-d'œuvre qualifiée à des niveaux de salaires modérés. La Californie maintient des nœuds critiques de matériaux pour les essais cliniques malgré des permis coûteux pour les systèmes à l'ammoniac et des examens environnementaux stricts.

Le Texas domine la superficie nationale, avec Dallas-Fort Worth offrant un positionnement central et des baux proches de 7 USD/pi², soit moins de la moitié des homologues côtiers. Phoenix et Savannah ont enregistré une croissance des entrepôts de plus de 40 %, tirant parti des importations en provenance de pays proches, des climats secs ou des proximités portuaires. La portée transcontinentale du Midwest, notamment depuis l'Indiana et l'Ohio, offre des délais de service moyens de 2,3 jours vers les deux côtes. Les stratégies intermodales, telles qu'un entrepôt frigorifique à Kansas City relié à une ligne ferroviaire nord-sud, éliminent les files d'attente de camions de plusieurs jours et ouvrent l'accès au Mexique pour les produits biologiques congelés.

Le risque climatique se superpose à la géographie : les sites de la côte du Golfe doivent être conçus pour résister aux ouragans, tandis que les sites du Sud-Ouest font face à une chaleur extrême et à des contraintes de réseau électrique. Ces variables influencent les primes d'assurance, les spécifications d'alimentation de secours et, en fin de compte, le coût total de possession.

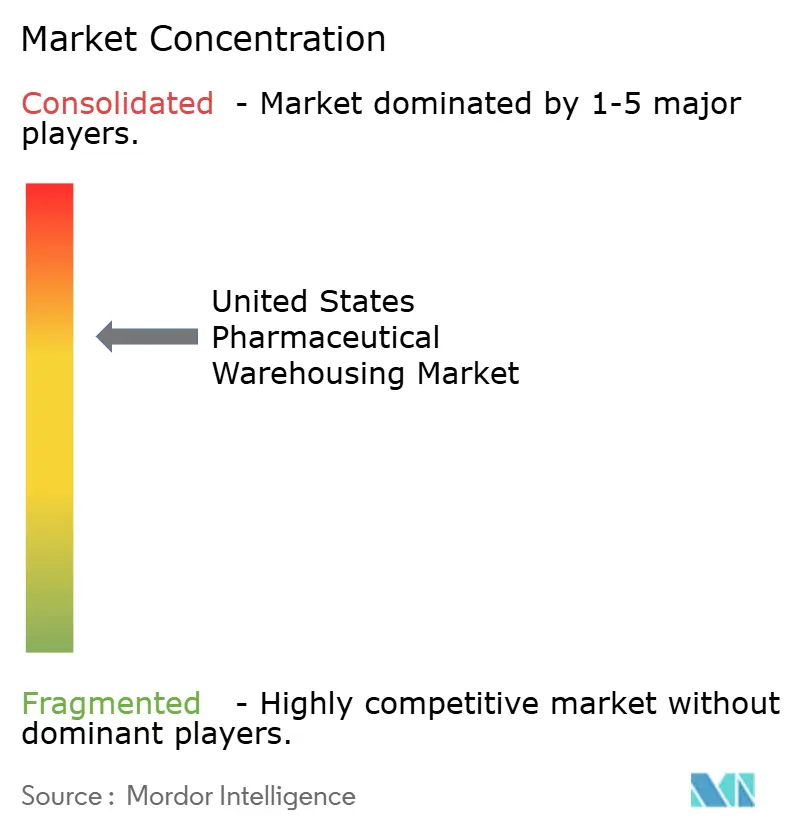

Paysage concurrentiel

La concentration est modérée mais en hausse. Deux géants du stockage à température contrôlée détiennent 71 % de la capacité, en hausse de 10 points de pourcentage depuis 2019, ce qui leur permet d'imposer des tarifs premium et des contrats pluriannuels avantageux. L'un de ces leaders a levé 4,44 milliards USD via une introduction en bourse en 2024, déployant rapidement les fonds dans des acquisitions complémentaires et des méga-sites automatisés. L'autre s'associe à des opérateurs ferroviaires et portuaires pour développer des campus de transbordement intermodaux qui raccourcissent les délais d'exportation.

Les entreprises intégrées de colis et de fret intensifient les fusions et acquisitions pour sécuriser des réseaux de coursiers spécialisés ; les transactions conclues ou annoncées en 2024-2025 dépassent 18 milliards USD en valeur agrégée. La technologie reste le principal levier concurrentiel : les entrepôts dotés de robotique et de gestion augmentée par l'intelligence artificielle atteignent des gains de productivité de 15 à 25 % par rapport aux homologues manuels.

Les nouveaux entrants doivent franchir des barrières réglementaires élevées — sécurité de l'Agence de lutte contre les stupéfiants (DEA), validation des bonnes pratiques de fabrication actuelles (cGMP) et licences pharmaceutiques au niveau des États — qui protègent les positions des acteurs établis. Les niches inexploitées comprennent la micro-exécution urbaine pour les ordonnances le jour même et le stockage cryogénique adapté aux pipelines de thérapies cellulaires.

Leaders du secteur de l'entreposage pharmaceutique aux États-Unis

United Parcel Service Inc.

DHL Supply Chain

FedEx Corp.

Lineage Logistics

Americold Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : UPS a acquis Andlauer Healthcare Group (AHG) pour 1,6 milliard USD afin de renforcer ses capacités de logistique de chaîne du froid en Amérique du Nord et de distribution pharmaceutique.

- Septembre 2025 : DHL a acquis SDS Rx (prestataire de logistique pharmaceutique basé aux États-Unis) pour développer la livraison du dernier kilomètre dans le secteur de la santé aux États-Unis.

- Mars 2025 : DHL a acquis CryoPDP (coursier pharmaceutique spécialisé pour les essais cliniques et la logistique biopharma). A conclu un partenariat stratégique avec CryoPDP parallèlement à une acquisition pour renforcer les services mondiaux de la chaîne d'approvisionnement en sciences de la vie.

- Janvier 2025 : UPS a finalisé l'acquisition de Frigo-Trans & BPL (prestataires de logistique de chaîne du froid basés en Allemagne) pour développer l'entreposage à température contrôlée et le transport.

Portée du rapport sur le marché de l'entreposage pharmaceutique aux États-Unis

| Stockage |

| Distribution et gestion des stocks |

| Services à valeur ajoutée et autres |

| Entrepôt à chaîne du froid | Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) | |

| Ambiant | |

| Surgelé / Ultra-basse température (inférieure à -20 °C) | |

| Entrepôt sans chaîne du froid |

| Médicaments sur ordonnance |

| Médicaments en vente libre |

| Produits biologiques et biosimilaires |

| Vaccins et produits sanguins |

| Matériaux pour essais cliniques |

| Thérapies cellulaires et géniques |

| Médicaments spécialisés (non biologiques) |

| Médicaments vétérinaires |

| Autres |

| Fabricants pharmaceutiques |

| Prestataires de soins de santé |

| Commerce de détail et pharmacies |

| Distributeurs et grossistes |

| Autres |

| Par type de service | Stockage | |

| Distribution et gestion des stocks | ||

| Services à valeur ajoutée et autres | ||

| Par type d'entrepôt | Entrepôt à chaîne du froid | Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-basse température (inférieure à -20 °C) | ||

| Entrepôt sans chaîne du froid | ||

| Par type de produit | Médicaments sur ordonnance | |

| Médicaments en vente libre | ||

| Produits biologiques et biosimilaires | ||

| Vaccins et produits sanguins | ||

| Matériaux pour essais cliniques | ||

| Thérapies cellulaires et géniques | ||

| Médicaments spécialisés (non biologiques) | ||

| Médicaments vétérinaires | ||

| Autres | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Prestataires de soins de santé | ||

| Commerce de détail et pharmacies | ||

| Distributeurs et grossistes | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'entreposage pharmaceutique aux États-Unis d'ici 2031 ?

La taille du marché de l'entreposage pharmaceutique aux États-Unis devrait atteindre 4,23 milliards USD d'ici 2031 selon une perspective de CAGR de 4,77 %

Quel segment connaît la croissance la plus rapide dans le stockage pharmaceutique national ?

Les thérapies cellulaires et géniques mènent la croissance avec un CAGR projeté de 6,19 % à mesure que les approbations et l'échelle de fabrication s'accélèrent.

Pourquoi les entrepôts à chaîne du froid se développent-ils plus rapidement que les sites ambiants ?

Les produits biologiques, les vaccins à ARNm et les médicaments personnalisés nécessitent des environnements de 2 °C à -196 °C, entraînant un CAGR de 5,91 % dans la capacité de la chaîne du froid.

Quelles régions offrent les coûts opérationnels les plus bas pour l'entreposage pharmaceutique ?

Le Texas et le Sud-Est au sens large proposent des baux proches de 7 USD/pi² ainsi que des permis favorables, ce qui en fait des pôles de distribution rentables.

Quels investissements technologiques les principaux 3PL priorisent-ils ?

Les leaders déploient des plateformes de gestion des stocks pilotées par l'intelligence artificielle, des capteurs de température connectés à l'Internet des objets et de la robotique pour améliorer l'efficacité et maintenir la conformité à la FDA.

Comment l'automatisation remodèle-t-elle les centres de distribution pharmaceutique ?

Les installations déployant des robots et des systèmes de gestion augmentés par l'intelligence artificielle réduisent les erreurs de prélèvement à quasi-zéro et améliorent l'utilisation de l'espace d'environ 15 à 25 %.

Dernière mise à jour de la page le: