Taille et parts du marché des consoles de jeux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.56 Milliards de dollars |

| Taille du Marché (2031) | 29.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des consoles de jeux par Mordor Intelligence

La taille du marché des consoles de jeux devrait passer de 24,81 milliards USD en 2025 à 25,56 milliards USD en 2026 et devrait atteindre 29,66 milliards USD d'ici 2031, à un CAGR de 3,02 % sur la période 2026-2031. Le chiffre principal sous-estime un pivot structurel : les cycles de renouvellement du matériel se raccourcissent, les écosystèmes d'abonnement croissent plus rapidement que les ventes d'appareils, et les incitations politiques régionales redessinent la carte des coûts. Du côté de la demande, les systèmes haut de gamme captent un pouvoir de fixation des prix même si les concurrents natifs du cloud et du mobile menacent les consoles de milieu de gamme. La dynamique de l'offre reste imprévisible car les tranches avancées de 5 nm sont en pénurie et les prix de la mémoire ont augmenté de 30 % fin 2024, avec une nouvelle hausse de 20 % attendue début 2026. Malgré les turbulences, les appareils prêts pour la 8K et les architectures hybrides contribuent à soutenir la croissance de la valeur, et les achats institutionnels des programmes d'esports ajoutent une nouvelle couche de diversité des acheteurs.

Principaux enseignements du rapport

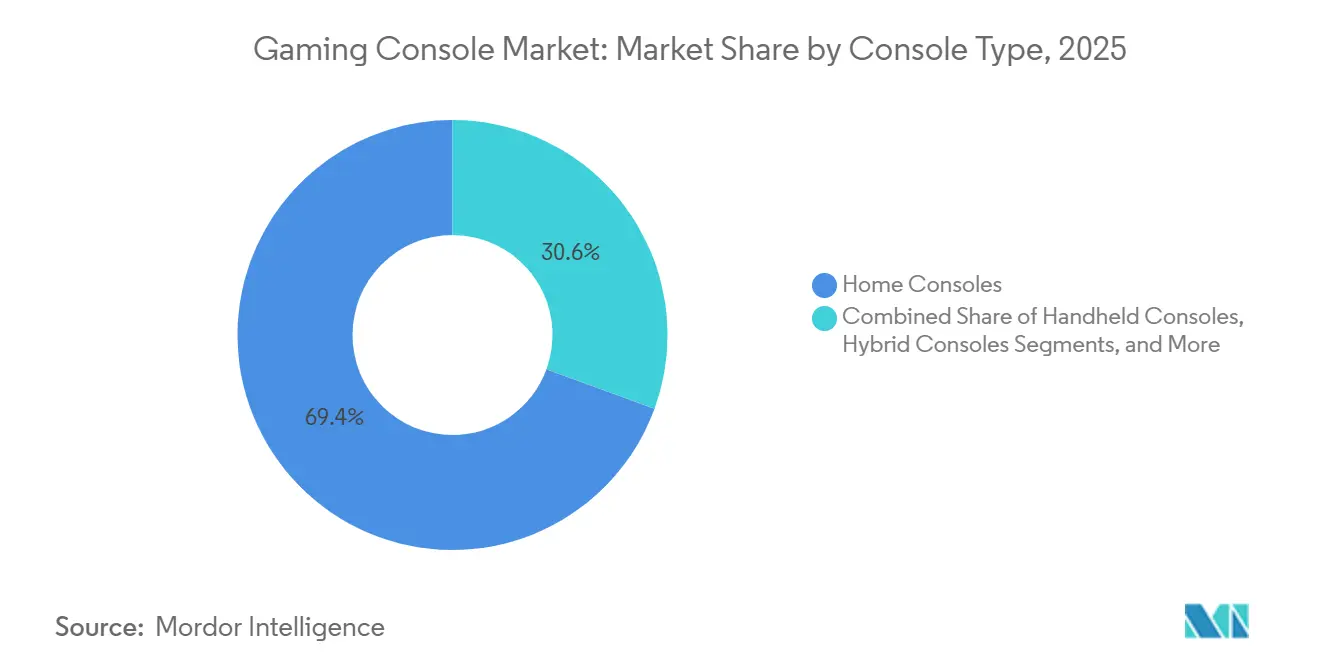

- Par type de console, les consoles de salon ont dominé avec 69,42 % de la part de marché des consoles de jeux en 2025, tandis que les conceptions hybrides sont en bonne voie pour un CAGR de 3,46 % jusqu'en 2031.

- Par technologie, les systèmes compatibles 4K ont capté 58,26 % de la taille du marché des consoles de jeux en 2025, mais les modèles prêts pour la 8K se développent à un CAGR de 4,56 % jusqu'en 2031.

- Par architecture de processeur, les plateformes x86 détenaient 84,18 % de la taille du marché des consoles de jeux en 2025 ; les conceptions de système sur puce personnalisé enregistrent la croissance la plus rapide à un CAGR de 4,86 % jusqu'en 2031.

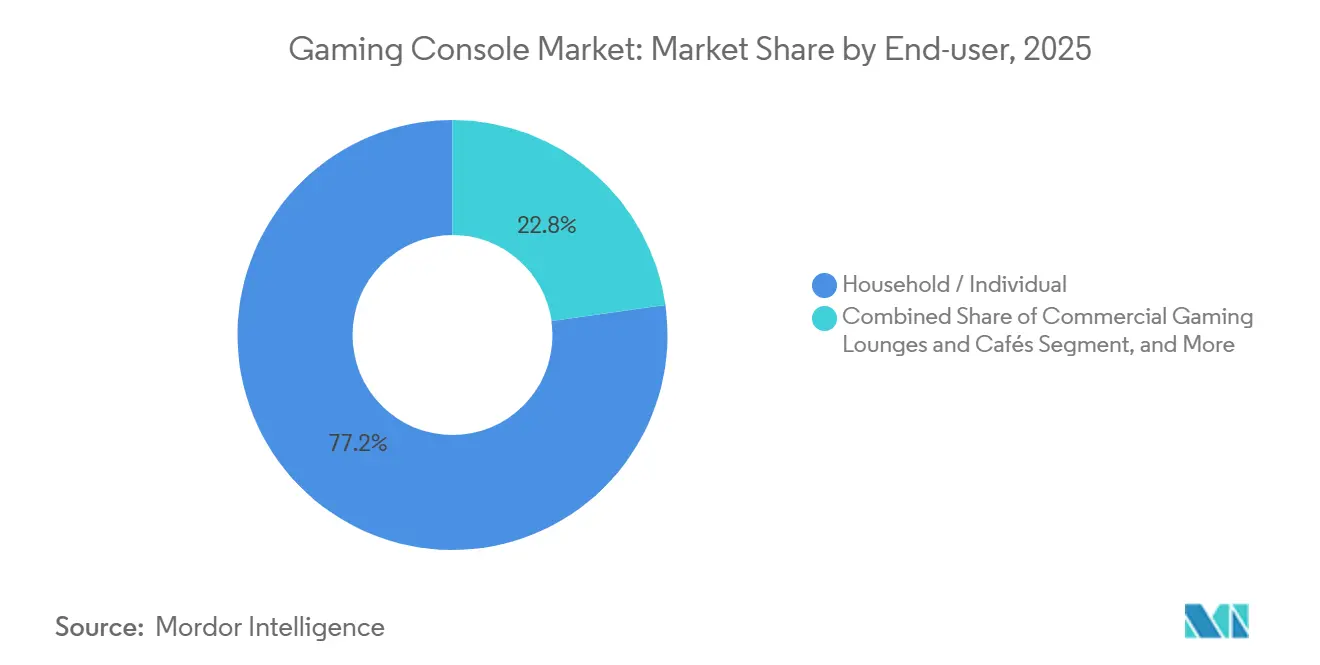

- Par utilisateur final, les ménages représentaient 77,22 % de la demande de 2025, tandis que les acheteurs institutionnels croissent à un CAGR de 3,26 % jusqu'en 2031.

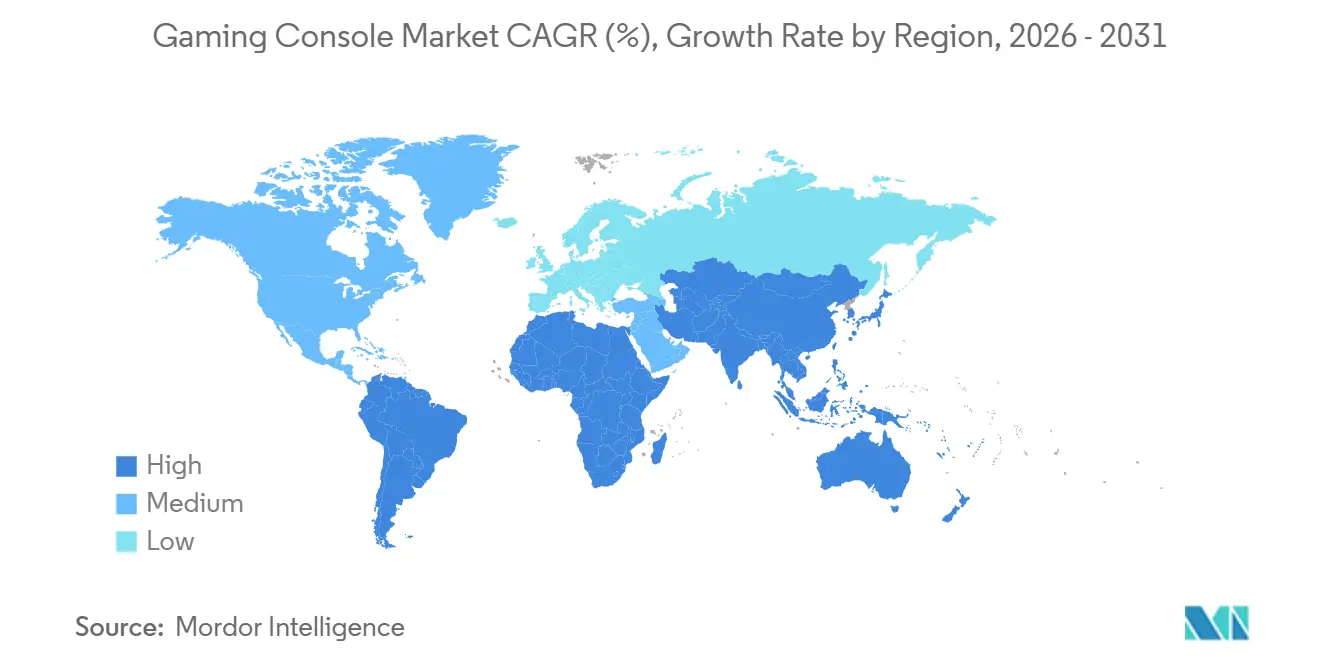

- Par géographie, l'Amérique du Nord a conservé une part de 40,13 % en 2025, mais le Moyen-Orient progresse à un CAGR de 4,96 % alors que l'Arabie saoudite investit 38 milliards USD dans des installations de jeux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Consoles de Jeux*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lancement de titres photoréalistes de catégorie AAA stimulant les cycles de renouvellement du matériel | +0.6% | Mondial, notamment Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Prolifération des téléviseurs 8K UHD en Asie accélérant la demande de consoles haut de gamme | +0.5% | Cœur de l'Asie-Pacifique, notamment Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Octroi de licences de franchise d'esports stimulant la pénétration des consoles dans les marchés émergents | +0.4% | Moyen-Orient et Afrique du Nord, Amérique du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Essor des écosystèmes de consoles basés sur l'abonnement | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Conceptions de silicium agnostiques au cloud réduisant les coûts de nomenclature pour les consoles hybrides | +0.5% | Mondial, centres de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Subventions gouvernementales sur les consoles assemblées localement au Brésil et en Inde | +0.3% | Amérique du Sud (Brésil) et Asie-Pacifique (Inde) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lancement de titres photoréalistes de catégorie AAA stimulant les cycles de renouvellement du matériel

Les franchises qui battent des records raccourcissent les intervalles de remplacement car leurs exigences techniques dépassent les capacités de la génération précédente. Grand Theft Auto VI est en bonne voie pour une sortie en 2025 après que son prédécesseur a vendu 205 millions d'unités et généré environ 9 milliards USD, prouvant qu'une propriété intellectuelle à succès peut entraîner les consommateurs dans de nouveaux cycles matériels.[1]Lewis Krauskopf, "La bande-annonce de GTA VI bat le record YouTube," Reuters, reuters.com La PlayStation 5 Pro de Sony à 700 USD, introduite fin 2024, illustre comment les joueurs axés sur la performance acceptent des prix plus élevés lorsque des titres phares promettent des visuels 4K avec lancer de rayons. Microsoft, en revanche, contre-attaque avec des abonnements Game Pass qui génèrent déjà 5 milliards USD de revenus récurrents annuels, démontrant la capacité des logiciels à compenser la réduction des marges matérielles. Les avancées d'Unreal Engine 5, notamment Nanite et Lumen, élèvent les exigences de base en matière de GPU, comprimant les cycles de renouvellement de sept à environ cinq ans. L'effet net est une cadence prévisible de la demande matérielle chaque fois qu'une nouvelle propriété intellectuelle photoréaliste atteint le marché.

Essor des écosystèmes de consoles basés sur l'abonnement

Les bibliothèques d'abonnement recadrent les consoles comme des nœuds de service à fort engagement plutôt que comme des appareils à usage unique. Xbox Game Pass a atteint 5 milliards USD de revenus d'ici 2025, tandis que PlayStation Plus a ajouté des plans à plusieurs niveaux qui segmentent les utilisateurs occasionnels et les utilisateurs intensifs. Nintendo fixe le prix de son service Switch Online à 20 USD par an, en mettant l'accent sur les catalogues classiques plutôt que sur les sorties AAA du premier jour. Les taux d'attachement comptent plus que les chiffres bruts d'unités : une base installée de 50 millions avec 40 % de pénétration des abonnements génère des flux de trésorerie plus stables qu'une base plus large avec une adoption de services plus faible. Le relancement d'Amazon Luna en octobre 2025, intégré à Prime, signale que les acteurs non traditionnels peuvent exploiter les abonnés existants pour contourner les exigences matérielles. Par conséquent, les acteurs établis doivent se concurrencer sur la propriété intellectuelle exclusive et les fonctionnalités en ligne différenciées pour fidéliser les clients au sein du marché des consoles de jeux.

Octroi de licences de franchise d'esports stimulant la pénétration des consoles dans les marchés émergents

Les ligues d'esports qui accordent des licences de franchise normalisent le matériel de console dans les arènes et les centres d'entraînement. L'Arabie saoudite a alloué 38 milliards USD pour développer les jeux vidéo et prévoit une contribution de 13,3 milliards USD au PIB d'ici 2030. La reconnaissance officielle des athlètes d'esports en France, au Danemark, en Corée du Sud et au Japon débloque des visas et des parrainages qui professionnalisent le jeu sur console. Les acheteurs institutionnels commandent des consoles en vrac, valorisant la durée de garantie et les configurations standardisées plutôt que les spécifications de pointe. La Zona Franca de Manaus au Brésil continue d'exonérer de droits les composants électroniques, rendant les systèmes assemblés localement compétitifs en termes de prix pour les cybercafés. L'impact à long terme est une base de demande diversifiée qui s'étend au-delà du salon, stimulant le marché des consoles de jeux dans les régions émergentes.

Prolifération des téléviseurs 8K UHD en Asie accélérant la demande de consoles haut de gamme

Les expéditions de panneaux 8K se concentrent en Chine, au Japon et en Corée du Sud, créant une demande immédiate pour les consoles capables d'une sortie 4320p. La PS5 Pro de Sony prend déjà en charge le transfert 8K, la positionnant comme une vitrine dans le salon même si le contenu 8K natif reste rare.[2] Alexander George, "Les ventes de la PS5 de Sony en baisse mais les perspectives logicielles restent solides," CNBC, cnbc.com Les fabricants utilisent le label 8K davantage pour la pérennité que pour le gameplay actuel, mais l'attrait marketing fait monter les prix de vente moyens. Les fournisseurs de GPU alignent leurs feuilles de route sur la tendance des écrans, en intégrant des scalers matériels et des chipsets HDMI 2.1. Les premiers adoptants en Asie-Pacifique démontrent leur volonté de payer des primes qui contribuent à absorber la hausse des coûts des composants, soutenant la croissance des revenus au sein du marché des consoles de jeux malgré des gains de volume modestes.

Analyse de l'Impact des Freins sur le Marché des Consoles de Jeux*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification de la menace de substitution par les clés de jeu en cloud uniquement en Amérique du Nord | -0.4% | Amérique du Nord, avec une adoption émergente en Europe | Court terme (≤ 2 ans) |

| Fidélisation croissante des jeux mobiles chez la génération Z en Europe | -0.3% | Europe, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement des tranches GPU avancées de 5 nm | -0.5% | Mondial, impact concentré sur les niveaux de consoles haut de gamme | Court terme (≤ 2 ans) |

| Reventes persistantes par des robots revendeurs entravant la disponibilité en magasin | -0.3% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de la menace de substitution par les clés de jeu en cloud uniquement en Amérique du Nord

Les ménages disposant d'une bande passante élevée peuvent désormais bénéficier d'une fidélité de jeu de niveau intermédiaire via des clés à 50 USD couplées à des bibliothèques d'abonnement. Le passage d'Amazon Luna en 2025 à un modèle intégré à Prime effondre le coût d'entrée et contourne le matériel dédié. Les mises à niveau de la diffusion en cloud de Microsoft vers des lames de serveur 4K réduisent encore davantage l'écart d'expérience. Boston Consulting Group prévoit que les revenus du jeu en cloud passeront de 1,4 milliard USD en 2025 à 18,3 milliards USD d'ici 2030, une trajectoire qui dépasse de loin le matériel de console. Les joueurs occasionnels qui achetaient autrefois des consoles à 300-500 USD considèrent désormais les appareils de diffusion comme des alternatives suffisantes, érodant la demande d'unités au sein du marché des consoles de jeux.

Fidélisation croissante des jeux mobiles chez la génération Z en Europe

Les consommateurs de la génération Z partagent leur temps d'écran entre les réseaux sociaux, la vidéo et les jeux mobiles, laissant aux consoles une part plus faible de l'engagement quotidien. Video Games Europe a évalué les revenus des consoles à 11,1 milliards EUR (12,0 milliards USD) en 2024, mais la pénétration du mobile continue d'augmenter. YouGov a constaté que 46 % des joueurs mondiaux utilisent le mobile contre 40 % sur consoles, un écart qui se creuse chez les cohortes plus jeunes. Les fabricants de consoles répondent avec des applications compagnons et la progression croisée, mais la fragmentation de l'attention pèse sur la fidélité à une seule plateforme. Le marché des consoles de jeux dépendant d'une forte intensité d'utilisation pour justifier des achats à 400-700 USD, toute baisse de la fréquence des sessions compromet l'intention de remplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Consoles de Jeux

Par type de console :

les architectures hybrides élèvent le niveau portable haut de gammeLes systèmes hybrides représentent déjà une part croissante du marché des consoles de jeux alors que Nintendo vise 25 millions d'unités Switch 2 d'ici mars 2026. Les consoles de salon ont encore dominé les revenus en 2025 mais s'appuient désormais sur des mises à jour en milieu de cycle pour débloquer la croissance. Les entrants dans le segment des PC portables, tels que le Steam Deck de Valve, brouillent les frontières des catégories et intègrent les bibliothèques PC établies dans l'espace des consoles, fragmentant davantage les choix des acheteurs. Les micro-consoles, bien que faibles en volume, illustrent comment les clés de diffusion et les boîtiers Android légers grignotent les segments d'entrée de gamme. Dans l'ensemble, les appareils hybrides contribuent à préserver les marges car les consommateurs valorisent suffisamment la flexibilité de jeu partout pour payer 350-400 USD, soutenant l'expansion de la valeur même lorsque la croissance des expéditions est à la traîne.

La dispersion de la demande favorise les marques qui fournissent des accessoires et des boutiques numériques. Par exemple, la prime de 50 USD de la Switch OLED par rapport au modèle de base montre que les seules mises à niveau d'écran peuvent augmenter le prix de vente moyen. Le marché des consoles de jeux s'oriente donc vers l'innovation de conception qui justifie la tarification plutôt que la puissance brute des composants. À l'avenir, les systèmes sur puce économes en énergie renforceront la proposition de valeur hybride, réduisant les écarts perçus entre le jeu portable et le jeu en salon.

Par technologie :

le matériel prêt pour la 8K crée un effet de haloEn 2025, les appareils 4K représentaient la majorité des unités actives, mais les consoles compatibles 8K font la une des journaux et affichent des prix en rayon plus élevés. L'économie des écrans en Chine, en Corée du Sud et au Japon renforce cette tendance alors que les fabricants de panneaux poussent l'adoption de la 8K. La taille du marché des consoles de jeux attachée aux systèmes prêts pour la 8K est encore modeste, mais le taux de croissance est en tête de tous les niveaux technologiques. Pendant ce temps, les consoles HD maintiennent les acheteurs soucieux de leur budget sur les marchés où les téléviseurs 4K restent rares, mais la baisse des prix des composants siphonne régulièrement les utilisateurs vers le haut.

Les fabricants exploitent la marque 8K pour un marketing axé sur la pérennité même lorsque le gameplay réel reste en 4K. Les scalers matériels et la mise à l'échelle basée sur l'IA permettent aux marques de promettre une clarté de nouvelle génération sans attendre le contenu 8K natif. Par conséquent, la demande des premiers adoptants réduit l'élasticité des prix, faisant des consoles haut de gamme une couverture protectrice contre une croissance plus lente du milieu de gamme.

Par architecture de processeur :

les systèmes sur puce personnalisés captent la marge verticaleLe x86 concentre encore 84,18 % du volume de 2025, ancré par les conceptions AMD à l'intérieur de PlayStation et Xbox. Néanmoins, les systèmes sur puce ARM et RISC personnalisés constituent la tranche à la croissance la plus rapide du marché des consoles de jeux. La puce produite par Samsung pour Nintendo et le Snapdragon G3x de Qualcomm illustrent des stratégies de conception économes en énergie et rentables. Une approche intégrée réduit la nomenclature, capture la marge de licence et réduit la consommation d'énergie.

Cependant, les pénuries de fonderies handicapent les acteurs à plus faible volume. La capacité limitée de TSMC en 5 nm donne la priorité aux accélérateurs d'IA, forçant les fournisseurs de consoles à prolonger les délais. Pour les acteurs établis disposant de grandes commandes de tranches garanties, la rareté est gérable. Pour les challengers, elle compromet les fenêtres de lancement, illustrant comment les contraintes de la chaîne d'approvisionnement façonnent la hiérarchie concurrentielle au sein du marché des consoles de jeux.

Par utilisateur final :

les acheteurs institutionnels formalisent l'infrastructure d'esportsLes ménages ont encore dépensé la majorité des dollars du marché des consoles de jeux en 2025, mais la demande institutionnelle est structurellement importante. Les arènes d'esports, les ligues universitaires et les salles de jeux achètent souvent des dizaines d'unités identiques et négocient des conditions de service aux entreprises. Le déploiement d'arènes en Arabie saoudite et les subventions gouvernementales en Inde mettent en évidence les achats de flottes pilotés par les politiques. Les commandes en vrac stabilisent les flux de revenus trimestriels pour les fabricants habitués à la saisonnalité des consommateurs.

Les écoles intègrent les consoles dans leurs offres curriculaires, incitant les éditeurs de logiciels à développer des contenus adaptés à l'âge et des tableaux de bord pour les enseignants. Une telle traction institutionnelle crée des effets de halo : les étudiants exposés aux titres de console à l'école font pression sur leurs parents pour obtenir le même matériel à la maison, renforçant la base installée. En conséquence, les détenteurs de plateformes adaptent le micrologiciel pour prendre en charge l'administration multi-profils et les extensions de garantie, ajoutant une valeur incrémentielle aux écosystèmes existants.

Par canal de distribution :

les plateformes en ligne atténuent le risque de revente par des robotsLes vendeurs en ligne ont capté près des deux tiers des unités de 2025 alors que les marques pivotaient vers des boutiques en vente directe aux consommateurs. Les outils d'allocation automatisés vérifient les acheteurs humains, réduisant mais n'éliminant pas les taux de réussite des robots revendeurs. Walmart a bloqué 20 millions de tentatives de robots lors d'un seul réapprovisionnement, illustrant l'ampleur de la menace. Les plateformes en ligne répondent avec des files d'attente en salle d'attente, des restrictions basées sur l'historique d'achat et des couches CAPTCHA.

La vente au détail physique reste importante sur les marchés où le paiement à la livraison domine, mais l'économie au mètre carré et le risque d'inventaire découragent l'expansion. Le commerce électronique pur gagne un avantage incrémentiel en regroupant le financement et les offres d'abonnement lors du paiement. Au fil du temps, l'activité persistante des robots dans les canaux physiques peut accélérer la migration des consommateurs vers des files d'attente en ligne vérifiées, augmentant encore davantage la part numérique du marché des consoles de jeux.

Analyse géographique

Marché des Consoles de Jeux en Amérique du Nord

L'Amérique du Nord, avec une part de 40,13 % en 2025, demeure la plus grande tranche régionale du marché des consoles de jeux. Les États-Unis ancrent la demande premium, portée par la large adoption des téléviseurs 4K et le fort taux de pénétration du haut débit. Pourtant, la baisse de 29 % du chiffre d'affaires matériel de Microsoft au cours de l'exercice 2024 signale une évolution économique, les abonnements cloud absorbant une part croissante des budgets de divertissement. Les joueurs canadiens bénéficient d'une logistique e-commerce intégrée, tandis que les droits de douane mexicains favorisent les importations parallèles et les activités locales de remise à neuf.

Marché des Consoles de Jeux en Europe

L'Europe affiche une croissance stable, bien que plus lente. Le chiffre d'affaires des consoles a atteint 11,1 milliards EUR (12,0 milliards USD) en 2024 et devrait atteindre 13,5 milliards EUR (14,6 milliards USD) d'ici 2027. L'Allemagne et le Royaume-Uni sont en tête des dépenses, tandis que la fragmentation réglementaire entre les 27 États membres complique l'uniformisation des stratégies marketing. La reconnaissance officielle des athlètes d'esports dans plusieurs pays de l'UE soutient la demande institutionnelle en consoles. L'Europe du Sud, contrainte par le revenu disponible, privilégie le matériel de génération précédente échangé sur les marchés secondaires.

Marché des Consoles de Jeux en APAC, Moyen-Orient, LATAM et Afrique

L'héritage des consoles au Japon soutient l'adoption premium, la culture du haut débit en Corée du Sud favorise les références numériques exclusives, et le climat réglementaire en Chine restreint les contenus étrangers. Le Programme de Fabrication de Composants Électroniques de l'Inde a alloué 22 919 crores INR (2,76 milliards USD) pour soutenir l'assemblage électronique domestique, réduisant ainsi les coûts à l'atterrissage des consoles.[3]Ministère de l'Électronique et des Technologies de l'Information, "Programme de Fabrication de Composants Électroniques," meity.gov.in Le Moyen-Orient, porté par l'Arabie Saoudite, est la sous-région à la croissance la plus rapide avec un CAGR de 4,96 %. Les investissements publics massifs dans les arènes de jeux et les centres de formation visent à apporter 13,3 milliards USD au PIB national d'ici 2030. La croissance en Amérique latine est centrée sur le Brésil, où les incitations de la zone franche de Manaus encouragent les productions locales, bien que la volatilité macroéconomique en Argentine tempère l'expansion plus large. L'Afrique reste modeste, mais les clusters urbains en Afrique du Sud et au Nigeria présentent des poches d'adopteurs précoces, contraintes par une alimentation électrique irrégulière et un haut débit limité.

Paysage concurrentiel

Le marché des consoles de jeux compte trois titans : Sony, Microsoft et Nintendo, mais les frontières concurrentielles s'estompent. Sony cible les passionnés à haute marge avec la PS5 Pro à 700 USD, tandis que Microsoft donne la priorité aux revenus de services, comme en témoigne un flux Game Pass de 5 milliards USD qui amortit une baisse matérielle de 29 %. Nintendo mise sur l'attrait hybride, ciblant 25 millions d'expéditions de Switch 2 début 2026 grâce à la diversification de la fonderie Samsung.

De nouveaux entrants tels que Valve et ASUS exploitent les écosystèmes PC ouverts dans des formats portables, défiant les boutiques propriétaires. Le Snapdragon G3x de Qualcomm fournit du silicium aux fabricants d'équipements d'origine visant des thermiques de 15 watts, soulignant l'influence directe des fabricants de puces sur l'innovation des facteurs de forme. Amazon Luna intègre le jeu en cloud dans Prime, menaçant de commoditiser le matériel de milieu de gamme sur les marchés riches en bande passante.

Les contraintes d'approvisionnement colorent la stratégie. Les pressions d'allocation de TSMC orientent les fournisseurs vers le double approvisionnement ou des commandes de tranches prépayées plus importantes, des options que les petits challengers peuvent à peine se permettre. La hausse des coûts de la mémoire comprime encore davantage les marges, forçant une gestion agressive des prix ou le regroupement de services pour défendre la rentabilité. Dans l'ensemble, les avantages d'échelle en matière de R&D, de propriété intellectuelle exclusive et de logistique restent décisifs, mais le plafond de la croissance des appareils accélère le pivot vers les abonnements et les écosystèmes cloud.

Leaders du secteur des consoles de jeux

-

Sony Corporation

-

Microsoft Corporation

-

Nintendo Co. Ltd.

-

Sega Sammy Holdings Inc.

-

Valve Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Consoles de Jeux

- Sony Group Corporation

- Microsoft Corporation

- Nintendo Co., Ltd.

- Valve Corporation

- NVIDIA Corporation

- Tencent Holdings Ltd.

- Sega Sammy Holdings Inc.

- Atari SA

- Ayaneo (Anyun Intelligent Technology (Hong Kong) Co., Ltd.)

- GamePad Digital (GPD)

- SNK Corporation

- Qualcomm Technologies, Inc.

- ASUSTeK Computer Inc. (ROG Ally Business Unit)

- Lenovo Group Limited

- Analogue, Inc.

- Anbernic Technology Co., Ltd.

- Blaze Entertainment Ltd. (Evercade)

- Micro-Star International (MSI) Co. Ltd.

Lire l'Analyse des Entreprises du Marché des Consoles de Jeux

Développements Récents de l'Industrie sur le Marché des Consoles de Jeux

- Octobre 2025 : Amazon a repensé Luna, en intégrant le jeu en cloud aux abonnements Prime et en introduisant des fonctionnalités sociales GameNight, supprimant effectivement les frais d'abonnement autonomes et abaissant la barrière d'entrée à un contrôleur à 50 USD et au matériel Fire TV existant.

- Septembre 2025 : Microsoft a annoncé que Xbox Cloud Gaming passerait à des lames de serveur basées sur PC capables de diffusion en 4K, ciblant des modèles de tarification à plusieurs niveaux qui monétisent les performances sans nécessiter l'achat d'une console.

- Juin 2025 : Rockstar Games a confirmé que Grand Theft Auto VI serait lancé à l'automne 2025 pour PlayStation 5 et Xbox Series X|S, le prédécesseur de la franchise ayant vendu 205 millions d'unités et généré environ 9 milliards USD de revenus, établissant des attentes de demande sans précédent qui devraient stimuler les achats de matériel de console parmi les joueurs inactifs.

- Mars 2025 : Le Fonds d'investissement public d'Arabie saoudite a alloué une tranche supplémentaire de 5 milliards USD de son engagement de 38 milliards USD dans les jeux vidéo pour construire 12 arènes d'esports à Riyad, Djeddah et Dammam, chaque installation étant standardisée pour le jeu compétitif sur console et conçue pour accueillir des tournois internationaux.

Marché des Consoles de Jeux Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché mondial des consoles de jeux comme la valeur annuelle départ usine des consoles domestiques, portables et hybrides nouvellement fabriquées qui transmettent un signal de jeu visuel vers un écran externe ou intégré ; les revenus sont exprimés en USD avant les marges de distribution au détail. Le modèle suit les unités multipliées par le prix de vente moyen et exclut le commerce de seconde main ainsi que les dépenses liées aux achats intégrés ou aux logiciels de jeux.

Exclusion du périmètre : les périphériques, les mini-bornes d'arcade rétro, les dongles exclusivement cloud et les abonnements aux logiciels sont exclus de la valorisation principale des consoles.

Segments couverts dans ce rapport

-

Par type de console

- Consoles de salon

- Consoles portables

- Consoles hybrides

- Autres types de consoles (micro-consoles / boîtiers TV)

-

Par technologie

- Consoles HD (>1080 p)

- Consoles compatibles 4K

- Consoles prêtes pour la 8K

-

Par architecture de processeur

- Consoles à base x86

- Consoles à base ARM

- Consoles à base de système sur puce personnalisé

-

Par utilisateur final

- Ménage / Particulier

- Salles et cybercafés de jeux commerciaux

- Institutionnel (clubs d'esports, écoles)

-

Par canal de distribution

- Détaillants et places de marché en ligne

- Hors ligne

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

-

Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont échangé avec des responsables produits matériels, des fournisseurs de semi-conducteurs, des distributeurs régionaux et des propriétaires de salles d'esports en Amérique du Nord, en Europe et dans les principaux centres de la région Asie-Pacifique. Des entretiens et de courtes enquêtes auprès des acheteurs nous ont permis de valider les ventes en canal, les cycles de remplacement et les évolutions de prix qui n'étaient que partiellement visibles dans les sources secondaires.

Recherche documentaire

Nos analystes ont commencé par les statistiques publiques d'organismes tels que la US Consumer Technology Association, le ministère japonais des Affaires intérieures et des Communications, les tableaux PRODCOM électroniques d'Eurostat, les données d'expédition UN Comtrade, ainsi que les études démographiques sur les joueurs publiées par l'ESA et l'UKIE. L'analyse des communiqués de presse spécialisés, des rapports 10-K des entreprises et des présentations aux investisseurs a apporté des éclairages sur les feuilles de route de lancement et les stocks des canaux régionaux. Lorsque des ventilations financières par marque étaient nécessaires, les données ont été vérifiées via D&B Hoovers et les archives de presse de Dow Jones Factiva. Cette liste est indicative et non exhaustive ; de nombreuses autres références publiques et payantes ont alimenté les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Une approche descendante s'appuie sur les données de production et de commerce pour reconstituer le volume mondial d'expéditions, que nous alignons sur le taux de pénétration des consoles dans les foyers et les prix de vente moyens. Des vérifications ascendantes ponctuelles, des consolidations fournisseurs, des ASP d'enseignes échantillonnées multipliés par les volumes, et des sondages de la demande au niveau des salons ancrent les totaux. Les principaux moteurs intégrés au modèle sont : 1) la cadence annuelle de lancement des consoles, 2) l'allocation de tranches de semi-conducteurs par SKU, 3) la croissance de la base de joueurs dans les foyers équipés de téléviseurs 4K, 4) la dérive de l'ASP ajustée aux devises, et 5) les variations des droits d'importation sur l'électronique. Une régression multivariée avec des termes ARIMAX projette chaque moteur jusqu'en 2030, et les lacunes dans les échantillons ascendants sont comblées par des moyennes pondérées de plages crédibles, confirmées de manière croisée par des experts primaires.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux ventes historiques, aux ratios de base installée et aux signaux d'expédition ; les anomalies déclenchent une reprise de contact avec les sources avant la validation par un examen senior. Les rapports sont actualisés annuellement, avec des ajustements intermédiaires si un événement significatif, tel qu'une actualisation de console en milieu de cycle, est observé.

Comment la taille du marché des consoles de jeux de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres de marché publiés divergent souvent car les études retiennent des périmètres, des bases de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart incluent la question de savoir si les accessoires et les logiciels de jeux sont regroupés, si les valeurs au détail ou départ usine sont utilisées, et la rapidité avec laquelle les nouveaux taux de change ou les événements de lancement sont intégrés dans les modèles. Le périmètre de Mordor isole le matériel uniquement, utilise la valeur fabricant et est mis à jour tous les douze mois, ce qui réduit la volatilité et préserve la comparabilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,80 Md USD | Mordor Intelligence | - |

| 28,28 Md USD | Consultance régionale A | Regroupe les manettes et les casques avec les consoles, ce qui gonfle la valeur de base |

| 31,37 Md USD | Journal spécialisé B | Applique les prix de détail et inclut les appareils rétro plug-and-play |

| 45,90 Md USD | Agrégateur mondial C | Comptabilise les logiciels de jeux pour consoles et les services d'abonnement aux côtés du matériel |

Pris dans leur ensemble, la comparaison montre que des périmètres plus larges font naturellement augmenter les totaux, tandis que notre approche disciplinée centrée sur le matériel uniquement, vérifiée à la fois par les signaux d'offre et de demande, offre aux décideurs une référence équilibrée et transparente qu'ils peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des consoles de jeux en 2026 et quelle valeur est prévue pour 2031 ?

Il est évalué à 25,56 milliards USD en 2026 et devrait atteindre 29,66 milliards USD d'ici 2031.

Quel taux de croissance annuel composé est attendu pour le secteur durant 2026-2031 ?

Un CAGR de 3,02 % est prévu pour la période.

Quelle géographie enregistre la plus forte augmentation des ventes de consoles ?

Le Moyen-Orient est en tête avec un CAGR de 4,96 %, soutenu par les investissements à grande échelle de l'Arabie saoudite dans les jeux vidéo.

Quel facteur de forme de console connaît la croissance la plus rapide ?

Les systèmes portables hybrides à station d'accueil progressent à un CAGR de 3,46 %, dépassant les catégories de salon et portables.

Comment les abonnements remodèlent-ils les modèles de revenus ?

Des services tels que Xbox Game Pass et PlayStation Plus génèrent des flux de trésorerie prévisibles qui compensent les marges matérielles plus plates.

Quelles entreprises contrôlent la majorité des expéditions mondiales de consoles ?

Sony, Microsoft et Nintendo contrôlent ensemble près de 60 % des ventes annuelles d'unités.

Dernière mise à jour de la page le: