Taille et part de marché des consoles de jeu et accessoires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

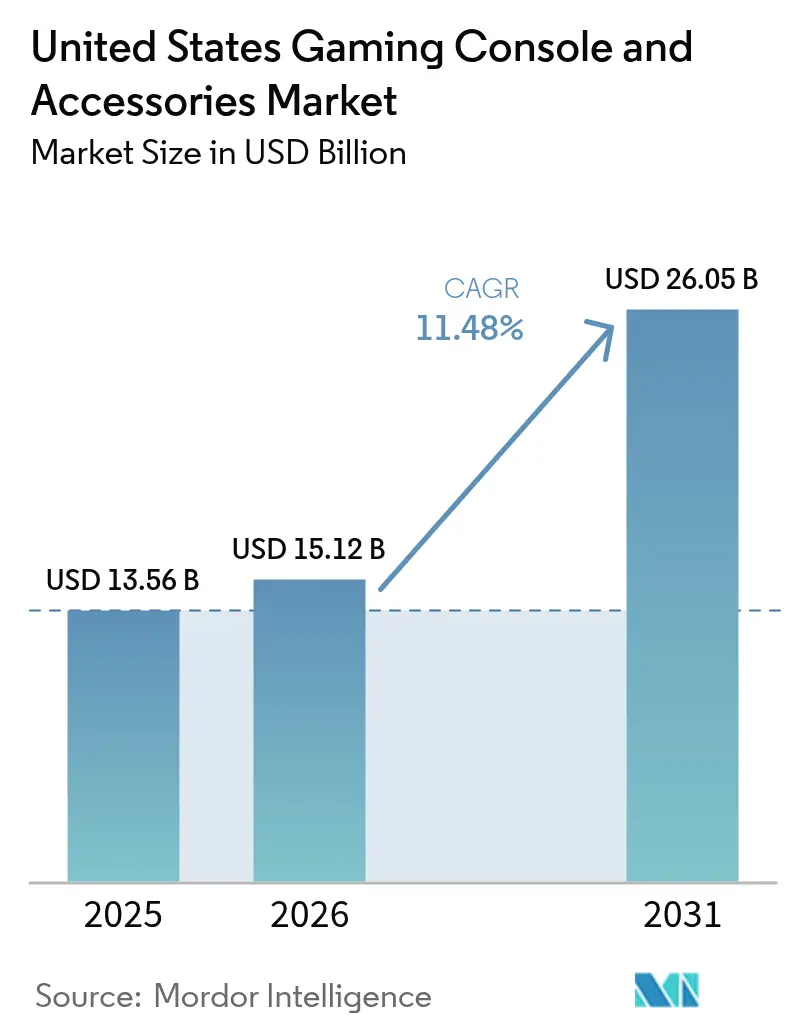

| Taille du marché de l'année de base (2025) | 13.56 Milliards de dollars |

| Taille du Marché (2026) | 15.12 Milliards de dollars |

| Taille du Marché (2031) | 26.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.48% CAGR |

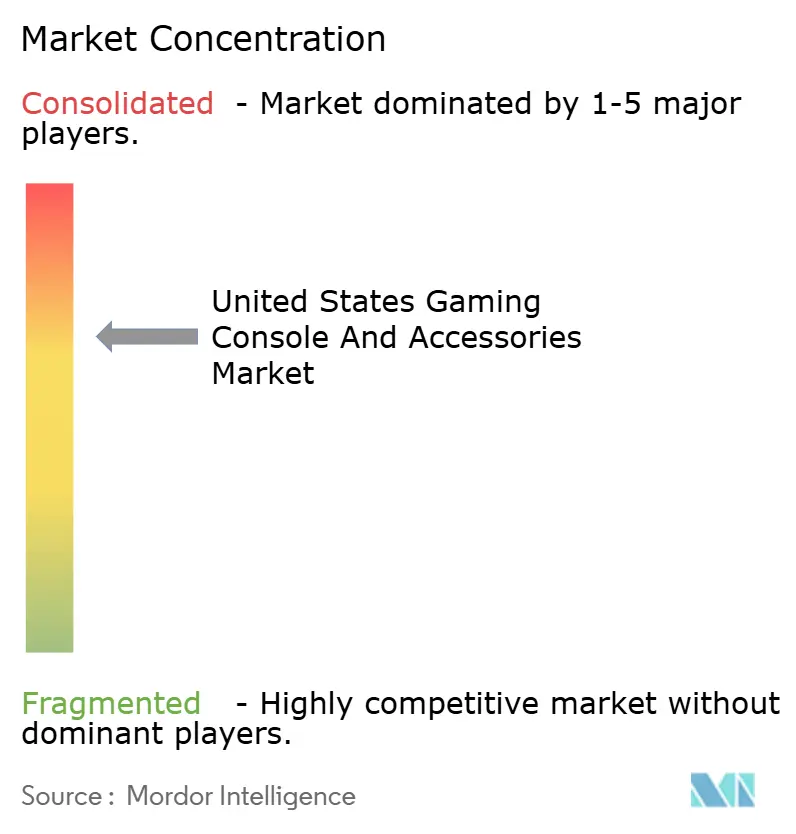

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des consoles de jeu et accessoires aux États-Unis par Mordor Intelligence

La taille du marché des consoles de jeu et accessoires aux États-Unis en 2026 est estimée à 15,12 milliards USD, en progression par rapport à la valeur de 2025 de 13,56 milliards USD, avec des projections pour 2031 indiquant 26,05 milliards USD, affichant un CAGR de 11,48 % sur la période 2026-2031. La croissance est portée par le cycle de renouvellement lié aux sorties de titres à succès, la normalisation de la possession d'écrans haut de gamme et la priorité accordée par les propriétaires de plateformes à un engagement profond dans l'écosystème qui récompense l'exclusivité des titres propriétaires. Les contenus qui repoussent les limites techniques, tels que Grand Theft Auto VI et les futurs titres développés avec Unreal Engine 5, incitent aussi bien les utilisateurs inactifs que les utilisateurs existants à renouveler leur matériel et à acquérir des périphériques à marges plus élevées. Les progrès parallèles en matière de retour haptique, d'audio spatial et de synchronisation lumineuse RGB élargissent le panier d'accessoires adressables, tandis que les boutiques en ligne acheminent une grande partie de ces dépenses supplémentaires directement vers les propriétaires de plateformes. Le streaming en nuage demeure un risque de substitution crédible, mais les contraintes de latence en dehors des zones métropolitaines denses maintiennent la pertinence des boîtiers dédiés. La normalisation de l'approvisionnement auprès des principaux fondeurs atténue les pires pénuries récentes, mais la demande en silicium haut de gamme liée aux charges de travail d'intelligence artificielle signifie que les fabricants de consoles opèrent toujours avec moins de marge de manœuvre que souhaité.

Points clés du rapport

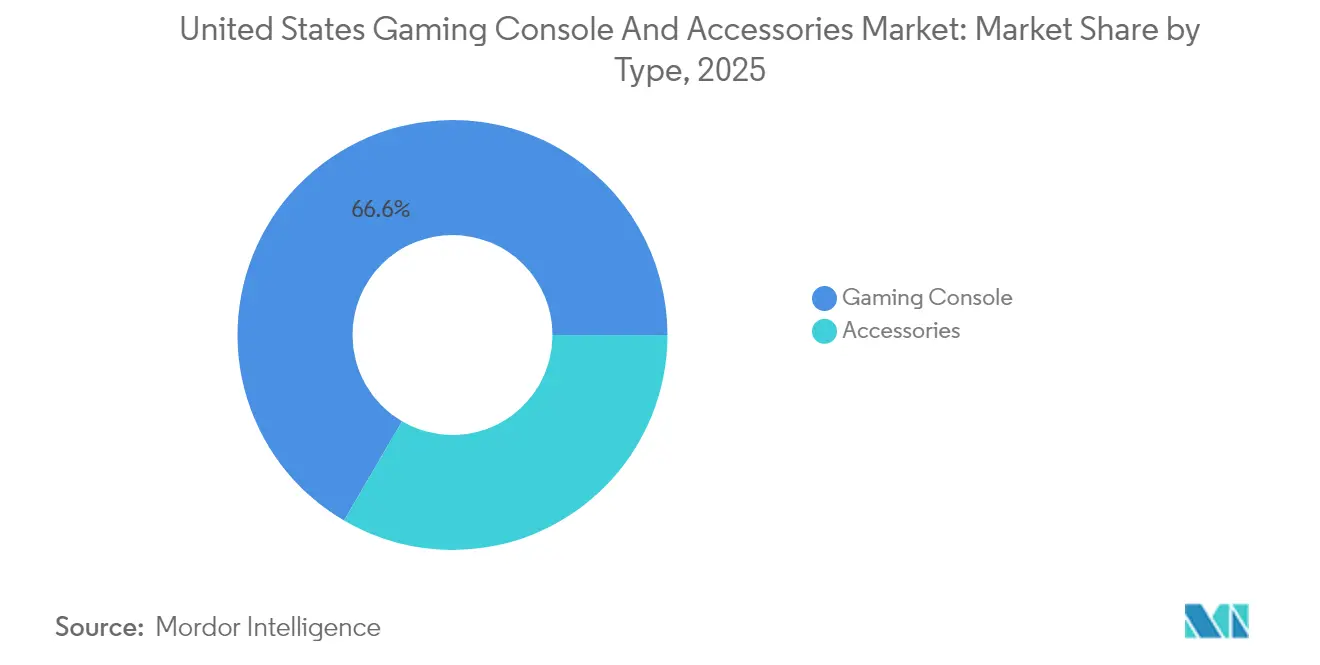

- Par type, les consoles ont capturé 66,58 % de la valeur en 2025, tandis que les accessoires progressent à un CAGR plus rapide de 12,31 % jusqu'en 2031.

- Par facteur de forme de console, les systèmes de salon ont dominé avec une part de 71,86 % en 2025, tandis que les modèles hybrides et compatibles VR sont prévus de se développer à 12,55 % jusqu'en 2031.

- Par catégorie d'accessoires, les manettes de jeu ont représenté 37,85 % du chiffre d'affaires en 2025, et les périphériques VR sont en bonne voie pour progresser à un CAGR de 12,07 %.

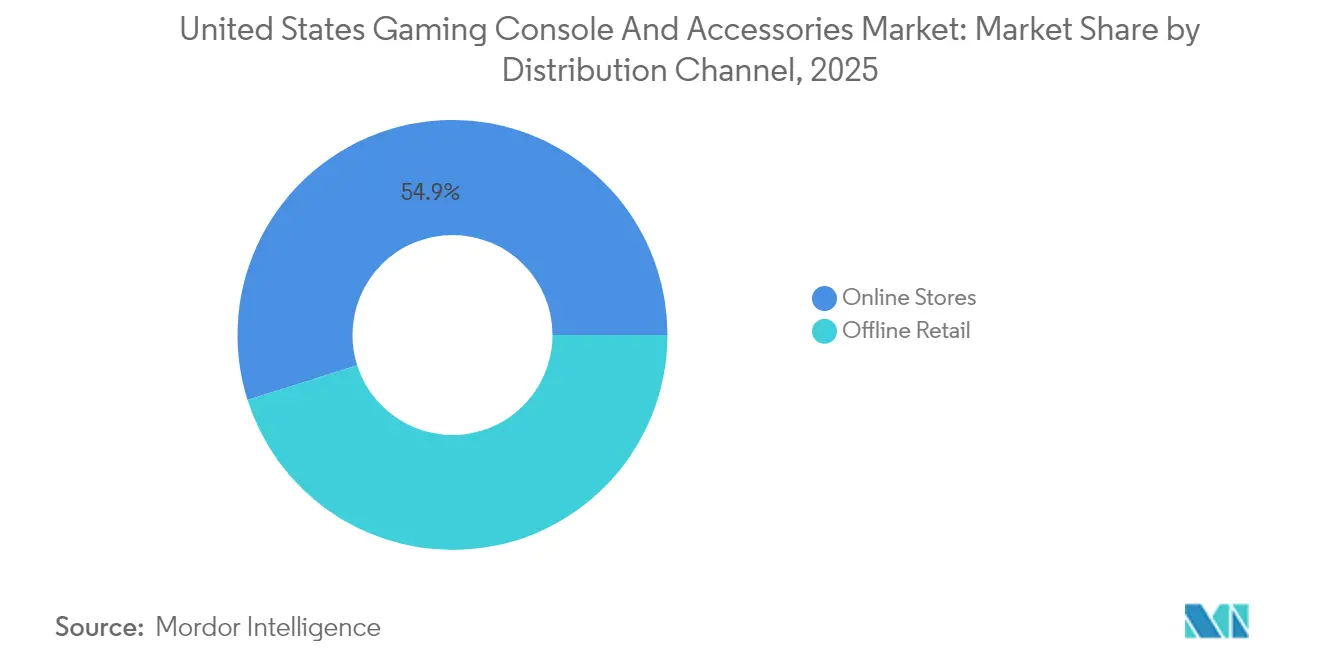

- Par canal de distribution, les canaux en ligne ont représenté 54,88 % du chiffre d'affaires 2025 et croissent à un taux de 12,29 %, à mesure que les modèles de vente directe aux consommateurs gagnent en popularité.

- Par tranche de prix, la fourchette de 300 à 499 USD a représenté 45,76 % des ventes 2025, tandis que le niveau au-delà de 500 USD progresse à un CAGR de 12,22 %, porté par les mises à jour de milieu de génération.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des consoles de jeu et accessoires aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lancement de nouveaux contenus de jeux AAA avec des exigences graphiques élevées | +2.1% | National, avec une concentration dans les zones métropolitaines urbaines | Moyen terme (2 à 4 ans) |

| Intégration des jeux 3D et AR/VR | +1.8% | National, avec une adoption précoce dans les pôles technologiques de la côte Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Adoption rapide des téléviseurs 4K et 8K stimulant les mises à niveau des consoles | +1.5% | National, s'accélérant dans les ménages à revenus élevés | Court terme (≤ 2 ans) |

| Expansion des titres exclusifs propriétaires stimulant les ventes de matériel | +2.3% | National, avec des regroupements régionaux spécifiques aux plateformes | Moyen terme (2 à 4 ans) |

| Essor des programmes collégiaux d'esports stimulant la demande d'accessoires | +1.2% | National, concentré dans les universités proposant des programmes d'esports universitaires | Moyen terme (2 à 4 ans) |

| Introduction de designs de consoles modulaires et réparables conformes aux lois sur le droit à la réparation | +0.9% | National, avec une conformité précoce en Californie et en Oregon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lancement de nouveaux contenus de jeux AAA avec des exigences graphiques élevées

Les sorties de titres à succès continuent de stimuler la demande en fixant des niveaux techniques que les consoles d'entrée de gamme peinent à atteindre. Le prochain Grand Theft Auto VI met l'accent sur le lancer de rayons en temps réel et une sortie 4K à 60 images par seconde, ce qui favorise la gamme de matériel de type PlayStation 5 Pro.[1]Sony Group Corporation, "Résultats financiers consolidés pour l'exercice clos le 31 mars 2024," sony.com L'adoption d'Unreal Engine 5 intègre la géométrie Nanite et l'éclairage Lumen comme attentes de base, ce qui raccourcit effectivement les cycles de remplacement. Les enseignements tirés de la mise à niveau de milieu de génération de la PlayStation 4 Pro en 2016 montrent que les mises à niveau pilotées par le contenu peuvent générer des revenus supplémentaires sans cannibaliser la base existante. Les feuilles de route des plateformes ciblent désormais des fenêtres d'optimisation de 18 à 24 mois qui s'alignent sur les pipelines AAA, signalant un lien structurel entre la capacité des moteurs et la cadence matérielle. Cet alignement renforce le marché des consoles de jeu et accessoires aux États-Unis en permettant aux éditeurs de justifier des références matérielles haut de gamme grâce à des améliorations visuelles tangibles.

Intégration des jeux 3D et AR/VR

La réalité virtuelle passe d'un marché de niche à un marché grand public, les casques autonomes de Meta prouvant leur évolutivité sans nécessiter de support filaire. La PlayStation VR2 de Sony a franchi la barre des 2 millions d'unités à la mi-2024, validant la VR associée à une console lorsqu'un contenu exclusif ancre la motivation des acheteurs. Le suivi oculaire, le rendu à fovéation et les contrôleurs haptiques établissent de nouveaux standards d'immersion que les fabricants tiers visent désormais à dépasser avec des gâchettes adaptatives et des gants à retour de force. Le lancement de l'écosystème immersif de Razer en 2025 souligne des ambitions multisensorielles qui vont au-delà du visuel. Nintendo a intensifié ses efforts de recherche et développement autour des superpositions de réalité augmentée qui intègrent des couches numériques dans le gameplay hybride, signalant une convergence future plus profonde. Les discussions réglementaires à la Commission fédérale du commerce concernant l'interopérabilité des accessoires pourraient encore catalyser l'adoption de standards ouverts, créant une plus grande adressabilité pour les innovateurs en matière d'accessoires.

Adoption rapide des téléviseurs 4K et 8K stimulant les mises à niveau des consoles

Les ménages qui remplacent leurs écrans anciens par des modèles 4K ou même 8K réalisent rapidement que les anciennes consoles sous-exploitent les écrans haut de gamme. L'Association des technologies grand public a noté que les téléviseurs 4K représentaient 85 % des expéditions de téléviseurs américains en 2024, un jalon qui crée un public installé avide de contenu haute fidélité natif. Microsoft positionne la Xbox Series X comme une machine 4K à 120 Hz, alignant les calendriers de renouvellement des consoles sur les remplacements d'appareils électroniques de salon. Les mises à jour du micrologiciel de Sony ont intégré la prise en charge du taux de rafraîchissement variable et la sortie 1440p pour élargir la compatibilité avec les moniteurs. Le lancement de la PlayStation 5 Pro en août 2025 invite les propriétaires d'écrans à profiter de visuels avec lancer de rayons qui correspondent aux panneaux haut de gamme. Ces déclencheurs élèvent le marché des consoles de jeu et accessoires aux États-Unis à mesure que les consommateurs associent les mises à niveau d'écran à de nouvelles consoles et de nouveaux casques.

Expansion des titres exclusifs propriétaires stimulant les ventes de matériel

La propriété intellectuelle exclusive est devenue le levier le plus efficace de différenciation du matériel. Sony a rapporté que les logiciels propriétaires ont représenté 18 % du total des ventes PlayStation au cours de l'exercice 2024, tout en augmentant matériellement l'attachement aux consoles. Nintendo continue d'illustrer cette stratégie, avec Mario, Zelda et Pokémon contribuant à 60 % de son chiffre d'affaires régional de logiciels. L'acquisition d'Activision Blizzard par Microsoft apporte des franchises reconnues sous l'égide de Xbox Game Studios, mais les engagements multiplateformes tempèrent les dividendes d'exclusivité. La surveillance antitrust reste un point de vigilance, bien que la jurisprudence actuelle favorise toujours l'intégration verticale en l'absence de préjudice démontrable pour les consommateurs. Les exclusivités persistantes renforcent le marché des consoles de jeu et accessoires aux États-Unis en verrouillant les écosystèmes et en favorisant un engagement à long terme.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et problèmes d'intégration des systèmes | -1.8% | National, aigu dans les entreprises du marché intermédiaire avec une infrastructure héritée | Court terme (≤ 2 ans) |

| Disponibilité d'outils open source riches en fonctionnalités | -0.9% | National, concentré dans les secteurs de la technologie et des startups | Moyen terme (2 à 4 ans) |

| Multiplication des lois étatiques sur la protection des données des consommateurs | -1.4% | National, portée par la Californie, la Virginie, le Colorado, le Connecticut, l'Utah | Moyen terme (2 à 4 ans) |

| Pénurie de talents en analytique avancée et en ingénierie des données | -1.6% | National, plus sévère dans les régions du Midwest et du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menace croissante des services de jeu en nuage

Le streaming supprime les prérequis matériels en offrant des expériences de niveau console sur des appareils banalisés. Le Xbox Cloud Gaming a dépassé 100 millions d'écrans accessibles début 2025, incluant les téléviseurs intelligents, les clés de streaming et les appareils portables.[2]Microsoft Corporation, "GDC 2025 : Ouvrir un milliard de portes avec Xbox," developer.microsoft.com PlayStation a ajouté des options de streaming PS5 pour les abonnés, signalant une couverture interne contre l'érosion des boîtiers dédiés. Le GeForce Now de Nvidia témoigne d'une traction en offrant la flexibilité d'apporter sa propre bibliothèque. La latence reste le principal frein, les allers-retours inférieurs à 50 ms étant encore limités aux nœuds de fibre urbains denses, ce qui allège la pression sur les fournisseurs de consoles dans les régions périurbaines ou rurales. Néanmoins, chaque amélioration incrémentale du réseau rapproche les consommateurs d'un avenir agnostique aux plateformes qui pourrait ralentir les ventes de matériel au sein du marché des consoles de jeu et accessoires aux États-Unis.

Demande croissante de plateformes de jeu mobiles

Les smartphones accaparent l'engagement quotidien et offrent une bibliothèque croissante de titres compatibles avec les manettes, adaptés aux sessions de jeu occasionnelles. Les jeunes générations valorisent fortement la commodité et l'immédiateté sociale, ce qui se traduit par une réduction du temps consacré au jeu sur grand écran. Les éditeurs emploient de plus en plus des systèmes de progression croisée qui permettent aux utilisateurs de reprendre leurs réalisations partout, diminuant le besoin perçu d'une console dédiée. Les fabricants d'accessoires répondent avec des poignées mobiles et des manettes à clipser, mais les prix de vente moyens restent inférieurs à ceux des équivalents consoles, atténuant l'impact sur les revenus. Cette tendance siphonne les dépenses de divertissement discrétionnaires qui pourraient autrement affluer vers le marché des consoles de jeu et accessoires aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les accessoires surpassent le matériel grâce aux cycles de renouvellement récurrents

Les accessoires ont représenté 33,42 % de la valeur en 2025 et devraient progresser à 12,31 % jusqu'en 2031, surpassant le matériel de console. Les manettes de jeu, les casques et les compléments VR atteignent l'obsolescence plus rapidement que l'appareil de base en raison de l'usure, des standards concurrentiels et des cycles de cadeaux qui renouvellent l'intention d'achat. Sony a rapporté un taux moyen de 2,3 périphériques attachés par PlayStation 5 au cours de l'exercice 2024, en hausse par rapport à 1,9 l'année précédente. Logitech et Razer ont chacun affiché des gains à deux chiffres dans ce segment malgré une stagnation des revenus globaux, confirmant la dynamique d'achat impulsif. Le marché des consoles de jeu et accessoires aux États-Unis enregistre un engouement marqué lorsque des coloris de marque ou des partenariats esports apparaissent, ce qui maintient un fort taux de renouvellement des accessoires.

La premiumisation renforce également les revenus des accessoires, les passionnés payant pour des connexions à faible latence, des modules à gâchette magnétique et un audio spatial. Les ateliers de conception personnalisée sur les boutiques Xbox officielles monétisent la volonté de personnalisation. Les fournisseurs tiers exploitent les lacunes en proposant des palettes modulaires, des sticks à échange à chaud ou des kits adaptatifs pour les joueurs en situation de handicap. Ce régime de produits à plusieurs niveaux assure une croissance durable même si les ventes unitaires de consoles se stabilisent, faisant des accessoires le moteur de croissance structurelle au sein du marché des consoles de jeu et accessoires aux États-Unis.

Par type de console : les architectures hybrides brouillent les frontières des facteurs de forme

Les systèmes de salon détenaient encore une part de 71,86 % en 2025, grâce à la domination de la PlayStation 5 et de la Xbox Series X. Cependant, les modèles hybrides et compatibles VR progressent à un taux de 12,55 % par an. La Nintendo Switch a été pionnière du schéma portable-station d'accueil et a dépassé 143 millions d'unités mondiales au cours de l'exercice 2024, les États-Unis étant son plus grand territoire unique. La Switch 2 a fait ses débuts en juin 2025 et a écoulé 3,5 millions d'unités en quatre jours dans le monde entier, soulignant l'appétit pour la portabilité sans sacrifice de performance. La console portable en cours de développement chez Sony vise à étendre l'écosystème PlayStation dans une veine similaire.

La croissance des consoles portables dépend également des flux de jeu à distance qui transforment les téléphones en clients légers. Les consoles compatibles VR bénéficient d'une amélioration des taux d'attachement de la PlayStation VR2, avec un nombre de titres par casque passant à 3,2. Ces évolutions diversifient le marché des consoles de jeu et accessoires aux États-Unis en plaçant du matériel performant aussi bien dans les salons que dans les bagages de voyage, tout en élargissant l'entonnoir pour les équipements complémentaires.

Par type d'accessoires : les périphériques VR en forte hausse à mesure que les bibliothèques de contenu arrivent à maturité

Les manettes de jeu détenaient une part de revenus de 37,85 % en 2025 et restent indispensables ; cependant, les accessoires VR constituent le segment à la croissance la plus rapide avec un CAGR de 12,07 %. Les gâchettes adaptatives DualSense de Sony ont déclenché une course tactile à l'échelle de l'industrie, stimulant les variantes haut de gamme de SCUF et Razer, qui se vendent à plus de 200 USD. Les casques continuent de passer du filaire au sans fil et intègrent la suppression active du bruit, augmentant les prix de vente moyens. Les volants et les manches à balai ont des poches de force liées aux titres de simulation et aux émissions d'esports de course automobile, prouvant que la niche peut être lucrative.

Les périphériques VR s'étendent au-delà des manettes jusqu'aux vestes haptiques et aux tapis de sol. L'écosystème Sensa HD de Razer a fait ses débuts en janvier 2025, avec des alliances avec 50 marques d'éclairage, transformant les environnements des joueurs en surfaces interactives. À mesure que la diversité des contenus augmente, le marché des consoles de jeu et accessoires aux États-Unis verra une part croissante de ces produits expérientiels à haute marge.

Par canal de distribution : les modèles de vente directe aux consommateurs réorganisent l'économie du commerce de détail

Les boutiques en ligne ont capturé 54,88 % du chiffre d'affaires en 2025, une tendance qui devrait se poursuivre à un taux de 12,29 % jusqu'en 2031. PlayStation Direct de Sony et les boutiques en ligne de Microsoft éliminent les intermédiaires, récupèrent la marge brute intégrale et collectent des données clients propriétaires. La livraison accélérée d'Amazon renforce son rôle en offrant un confort d'achat généralisé, tandis que des détaillants spécialisés comme GameStop misent sur les crédits de reprise et les articles de collection pour rester pertinents. Walmart et Target facilitent encore les achats impulsifs, mais leur part s'érode.

Le commerce physique conserve un avantage expérientiel pour les catégories à fort contact, notamment les démonstrations VR et les simulateurs de course. Les partenariats avec les programmes d'esports universitaires favorisent les activations sur site. Des tactiques omnicanales telles que les roadshows GameTruck de Nintendo amplifient la visibilité du nouveau matériel et canalisent les commandes en ligne par la suite. Ces modèles mixtes aident le marché des consoles de jeu et accessoires aux États-Unis à maintenir sa résilience même si les habitudes d'achat continuent de se numériser.

Par gamme de prix : le segment premium capte la part du portefeuille des passionnés

La tranche de prix de 300 à 499 USD a généré 45,76 % des revenus en 2025 et reste le point idéal du marché de masse, englobant la PlayStation 5 de base, la Xbox Series X et les offres groupées de milieu de gamme. Pourtant, la catégorie supérieure à 500 USD progresse à un CAGR de 12,22 % avec la PlayStation 5 Pro, les offres groupées premium Switch 2 et les volants de course à 1 499 USD qui repoussent les plafonds de dépenses. Les passionnés acceptent des barrières à l'entrée plus élevées pour des gains de performance tangibles ou une fierté de construction.

L'équipement à moins de 300 USD, notamment la Switch Lite et les casques d'entrée de gamme, croît plus lentement en raison de la saturation. Les marques tierces sous licence ciblent ce segment de valeur avec des prix agressifs mais concèdent de la marge pour atteindre le volume. La bifurcation nette souligne que le marché des consoles de jeu et accessoires aux États-Unis est désormais segmenté entre les chasseurs de bonnes affaires qui retardent les renouvellements et les utilisateurs avancés qui recherchent la fidélité maximale.

Analyse géographique

Les États-Unis ont représenté la plus grande part nationale unique des dépenses mondiales en consoles en 2025, soutenue par 183 millions de joueurs actifs et un accès large bande généralisé. Les pôles de la côte Ouest, tels que Los Angeles et San Francisco, adoptent les appareils VR en premier, aidés par la proximité des clusters de studios et les investissements dans la fibre optique. Les consommateurs du Midwest et du Sud se tournent davantage vers les simulations sportives qui stimulent les ventes de volants. Les données de l'Association des logiciels de divertissement confirment une répartition quasi équilibrée entre les genres parmi les joueurs ; cependant, les ventes d'accessoires sont orientées vers le public masculin, indiquant un biais de conception et de marketing qui laisse des revenus sur la table.

La réglementation étatique influence désormais les feuilles de route de développement. Le texte californien sur le droit à la réparation, bien qu'exemptant temporairement les consoles de jeu, a inspiré le projet de loi SB 1596 de l'Oregon, qui les inclut explicitement, imposant une conformité nationale. La déclaration de politique de la Commission fédérale du commerce soutient ces initiatives, présageant une harmonisation fédérale éventuelle. L'extension par le Bureau du droit d'auteur des États-Unis des exemptions DMCA pour la préservation maintient les marchés secondaires et facilite les transitions de cycle de vie.

Le déploiement de la 5G supprime les plafonds de bande passante dans les corridors métropolitains, une condition préalable à une substitution significative par le nuage. T-Mobile a atteint 330 millions de points de présence à la fin 2024, tandis que Verizon en couvrait 230 millions, réduisant l'écart de latence. Simultanément, les fonds de la loi CHIPS and Science Act diversifient les emplacements de fonderies. Les usines d'Intel et de TSMC qui ouvrent en Arizona et en Ohio à partir de 2026 ajouteront une capacité locale de traitement de tranches qui, une fois opérationnelle, devrait atténuer le risque géopolitique. La révision à la hausse par Nintendo de ses prévisions pour novembre 2025, passant de 15 millions à 19 millions d'unités de Switch 2 pour l'exercice 2026, illustre que les facteurs de forme innovants revitalisent même une base mature. Ces vecteurs maintiennent collectivement le marché des consoles de jeu et accessoires aux États-Unis sur sa trajectoire à deux chiffres malgré les menaces de substitution.

Paysage concurrentiel

Sony, Microsoft et Nintendo forment un oligopole étroit au niveau des plateformes, tandis que les fabricants de périphériques créent une arène fragmentée en dessous. Microsoft a enregistré 21,5 milliards USD de revenus de jeu pour l'exercice 2024, portés par 35 millions d'abonnements mondiaux au Game Pass et une croissance des services Xbox. Sony a amélioré ses marges opérationnelles grâce à l'attachement numérique et à l'expansion des accessoires, illustrée par les collections Midnight Black et Chroma de septembre 2025. Nintendo consolide sa défensabilité grâce à la compatibilité ascendante et à un ratio de logiciels propriétaires dépassant 60 %.

Les spécialistes des accessoires affinent la latence et explorent la modularité. La pile d'immersion de Razer synchronise l'audio, les haptiques et le RGB sur les appareils partenaires. La roue co-brandée McLaren de Logitech souligne la premiumisation. Corsair projette des modules stream-deck dans les canaux OEM, poursuivant les flux de travail créatifs comme une activité adjacente. La pression réglementaire en faveur de l'interopérabilité pourrait conférer un avantage aux conceptions multiplateformes, un domaine où les marques tierces sont en tête.

Les manettes adaptatives et les équipements inclusifs servent les quelque 46 millions d'Américains en situation de handicap, un segment que Microsoft courtise de manière proactive. Les brevets déposés en 2024 révèlent des systèmes de coques configurables qui pourraient devenir grand public. La concurrence équilibre ainsi entre le contrôle vertical des écosystèmes et l'innovation ouverte en matière d'accessoires, maintenant collectivement la vitalité du marché des consoles de jeu et accessoires aux États-Unis.

Acteurs leaders du secteur des consoles de jeu et accessoires aux États-Unis

Sony Interactive Entertainment LLC

Microsoft Corporation

Nintendo of America Inc.

Logitech International SA

Turtle Beach Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Nintendo a relevé ses prévisions d'unités Switch 2 pour l'exercice 2026 à 19 millions, citant une demande plus forte que prévu et maintenant que des pénuries d'approvisionnement persistent dans certaines régions.

- Septembre 2025 : Sony a élargi son catalogue d'accessoires PlayStation 5 avec les collections Midnight Black et Chroma, ainsi que des disques de stockage sous licence jusqu'à 8 To.

- Août 2025 : Sony a lancé la PlayStation 5 Pro, ciblant les joueurs haute fidélité et prolongeant le cycle de vie de la console.

- Juin 2025 : La Nintendo Switch 2 a fait ses débuts à 449,99 USD, écoulant 3,5 millions d'unités en quatre jours et introduisant des manettes magnétiques Joy-Con 2 avec la fonctionnalité GameChat.

Périmètre du rapport sur le marché des consoles de jeu et accessoires aux États-Unis

Le marché des consoles de jeu et accessoires aux États-Unis couvre la valeur des ventes de consoles de jeu et d'accessoires connexes dans diverses catégories de produits et gammes de prix. Il inclut la dynamique du marché par type de console, type d'accessoire et canal de distribution, reflétant les habitudes de dépenses des consommateurs et les avancées technologiques.

Le rapport sur le marché des consoles de jeu et accessoires aux États-Unis est segmenté par type (console de jeu et accessoires), type de console (console de salon, console portable et console hybride), type d'accessoire (manettes de jeu, casques et autres), canal de distribution (boutiques en ligne et commerce de détail hors ligne) et gamme de prix (moins de 300 USD, 300-499 USD, plus de 500 USD). Les prévisions du marché sont fournies en termes de valeur (USD).

| Console de jeu |

| Accessoires |

| Console de salon |

| Console portable |

| Console hybride |

| Manettes de jeu |

| Casques |

| Volants et manches à balai |

| Accessoires VR |

| Autres |

| Boutiques en ligne |

| Commerce de détail hors ligne |

| Moins de 300 USD |

| 300-499 USD |

| Plus de 500 USD |

| Par type | Console de jeu |

| Accessoires | |

| Par type de console | Console de salon |

| Console portable | |

| Console hybride | |

| Par type d'accessoires | Manettes de jeu |

| Casques | |

| Volants et manches à balai | |

| Accessoires VR | |

| Autres | |

| Par canal de distribution | Boutiques en ligne |

| Commerce de détail hors ligne | |

| Par gamme de prix | Moins de 300 USD |

| 300-499 USD | |

| Plus de 500 USD |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des consoles de jeu et accessoires aux États-Unis en 2031 ?

Il devrait atteindre 26,05 milliards USD d'ici 2031 sur une trajectoire de CAGR de 11,48 %.

Quelle catégorie d'accessoires connaît la croissance la plus rapide ?

Les périphériques VR devraient se développer à un CAGR de 12,07 % jusqu'en 2031, à mesure que les bibliothèques de contenu arrivent à maturité.

Quelle est la taille du segment de prix supérieur à 500 USD ?

Le segment croît à un CAGR de 12,22 % et est alimenté par des produits tels que la PlayStation 5 Pro et les volants de course haut de gamme.

Pourquoi les consoles hybrides gagnent-elles du terrain ?

Des appareils comme la Nintendo Switch 2 permettent une transition transparente entre le mode portable et le mode station d'accueil, ce qui séduit les utilisateurs recherchant de la flexibilité sans sacrifice de performance.

Comment le jeu en nuage affecte-t-il la demande de consoles ?

Les services en nuage réduisent la dépendance au matériel dédié dans les métropoles riches en fibre optique, réduisant le potentiel de CAGR d'environ 1,4 point de pourcentage à moyen terme.

Dernière mise à jour de la page le: