Taille et part du marché japonais des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

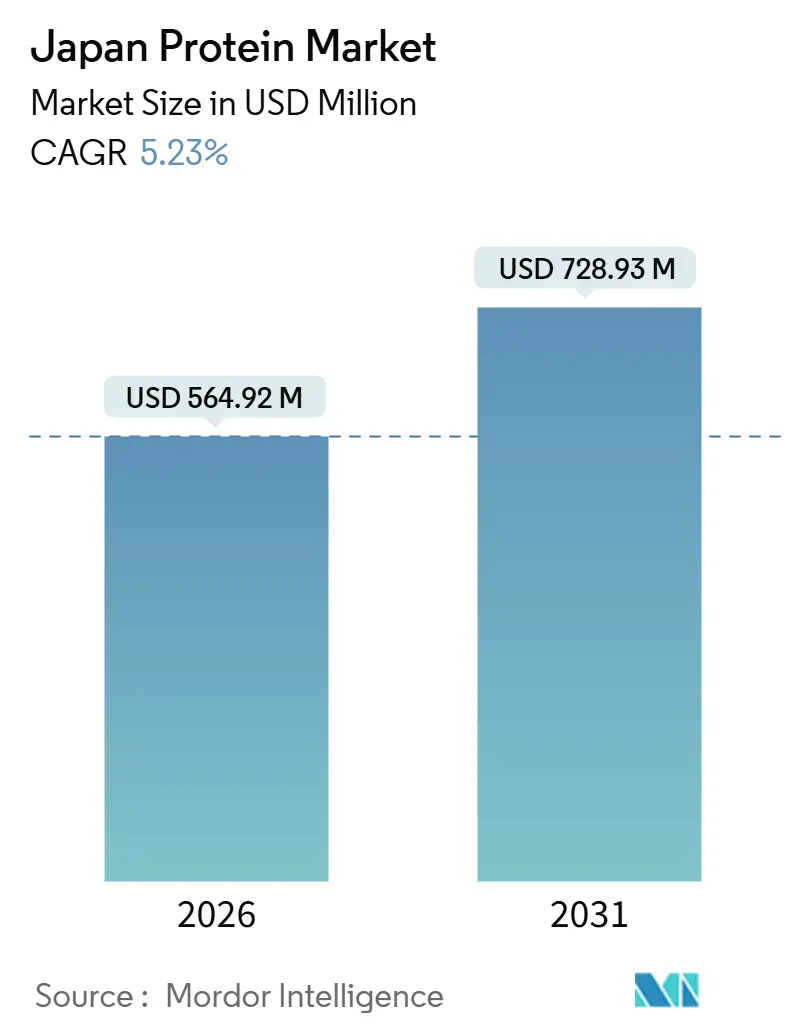

| Taille du Marché (2026) | 564.92 Millions de dollars américains |

| Taille du Marché (2031) | 728.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des protéines par Mordor Intelligence

La taille du marché japonais des protéines est estimée à 564,92 millions USD en 2026, et devrait atteindre 728,93 millions USD d'ici 2031, à un TCAC de 5,23 % au cours de la période de prévision (2026-2031). Cette croissance reflète une évolution significative dans la manière dont les protéines sont consommées, positionnées et intégrées dans la nutrition quotidienne. L'expansion du marché est portée par l'évolution des protéines, passant d'un ingrédient de niche axé sur la performance à un composant fondamental de la santé préventive et des régimes fonctionnels. Parallèlement, les avancées dans les technologies de traitement, la science de la formulation et la fonctionnalité des ingrédients améliorent la digestibilité, le goût et la polyvalence. Ces améliorations permettent d'intégrer les protéines de manière transparente dans un large éventail d'occasions de consommation. De plus, le marché s'adapte aux attentes en matière d'étiquette claire, aux préoccupations de durabilité et à la demande de nutrition scientifiquement validée. Ces facteurs redéfinissent les stratégies de développement de produits et renforcent la confiance des consommateurs.

Points clés du rapport

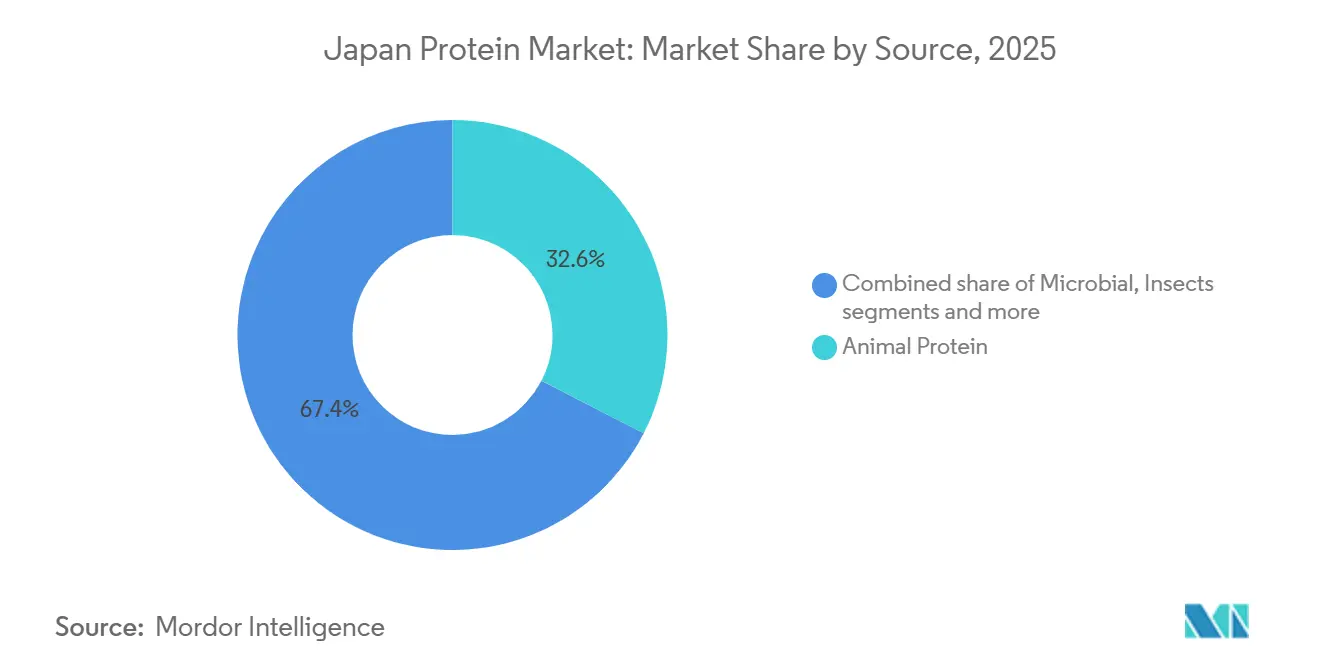

- Par type de source, la protéine animale détenait 32,56 % de la part du marché japonais des protéines en 2025, tandis que la protéine microbienne devrait s'étendre à un TCAC de 5,64 % jusqu'en 2031.

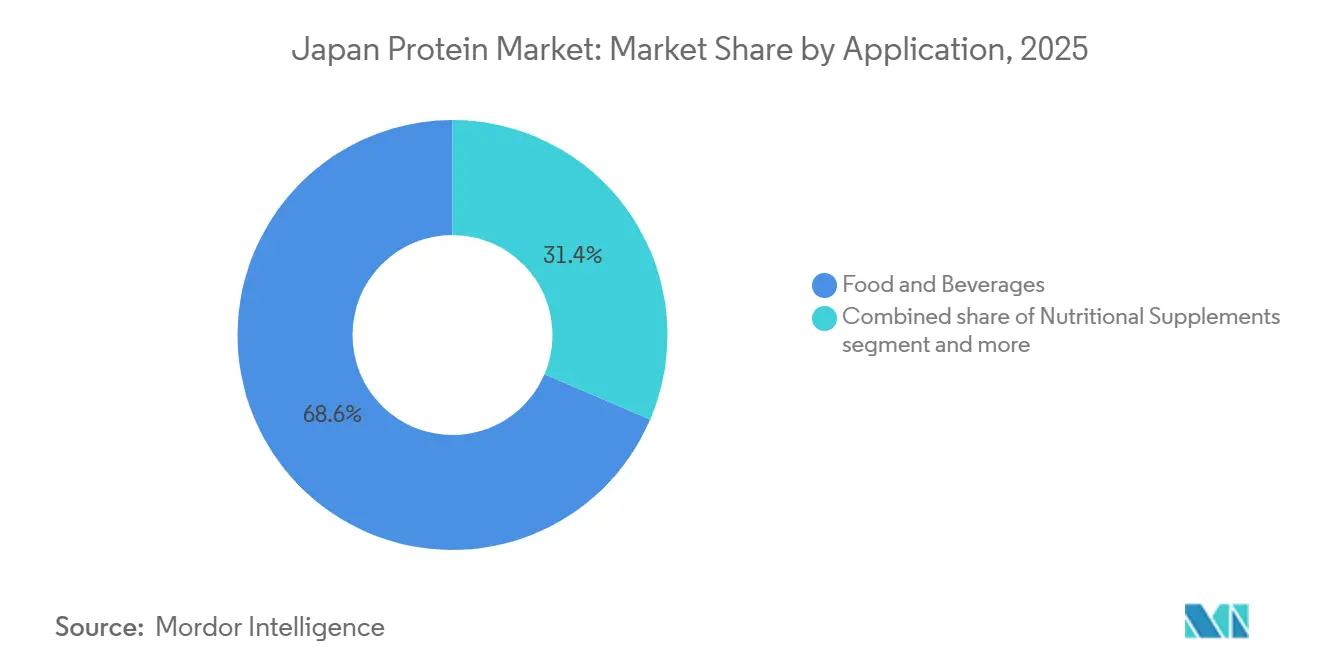

- Par application, l'alimentation et les boissons représentaient 68,58 % de la taille du marché japonais des protéines en 2025, tandis que les cosmétiques et les soins personnels devraient croître à un TCAC de 6,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des protéines

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement rapide de la société et accent mis sur la longévité en bonne santé | +1.2% | National, avec une concentration à Tokyo, Osaka et dans les préfectures rurales connaissant un vieillissement accéléré | Long terme (≥ 4 ans) |

| Essor du sport, du fitness et d'une culture de mode de vie actif | +0.9% | National, avec des gains précoces dans les centres urbains (Tokyo, Yokohama, Nagoya) | Moyen terme (2-4 ans) |

| Préférences pour les étiquettes claires et les ingrédients minimalistes | +0.7% | National, plus marqué dans les zones métropolitaines parmi les consommateurs âgés de 30 à 50 ans | Moyen terme (2-4 ans) |

| Demande croissante de produits protéinés d'origine végétale et hybrides | +0.8% | National, avec une adoption plus élevée à Tokyo, Kyoto et Fukuoka | Moyen terme (2-4 ans) |

| Modes de consommation nutritionnelle axés sur la commodité | +0.6% | National, notamment parmi la population en âge de travailler (25-55 ans) | Court terme (≤ 2 ans) |

| Transition vers des protéines de haute qualité et facilement digestibles | +0.7% | National, avec un accent sur la population âgée (65 ans et plus) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement rapide de la société et accent mis sur la longévité en bonne santé

Le vieillissement rapide de la population et l'accent national mis sur la longévité en bonne santé sont des facteurs clés qui dynamisent le marché japonais des protéines. Les protéines alimentaires sont de plus en plus reconnues comme essentielles pour maintenir la masse musculaire, la mobilité, la fonction immunitaire et la qualité de vie globale des personnes âgées. La structure démographique du Japon, fortement orientée vers les tranches d'âge plus élevées, accroît la demande de solutions nutritionnelles ciblant les pathologies liées à l'âge telles que la sarcopénie, la fragilité et la réduction de l'efficacité métabolique. Les régimes riches en protéines, délivrés via des aliments enrichis, des boissons fonctionnelles, des compléments alimentaires et une nutrition médicale, sont activement promus pour répondre à ces besoins. Cette demande est également soutenue par la préférence des consommateurs âgés pour des formats de protéines faciles à consommer, hautement digestibles et cliniquement validés, tels que le lactosérum, les peptides de collagène et les mélanges d'origine végétale incorporés dans les aliments quotidiens. L'ampleur et l'urgence de cette tendance sont mises en évidence par les données démographiques du Fonds des Nations Unies pour la population (UNFPA), qui indiquent que les personnes âgées de 65 ans et plus représentaient 29,56 % de la population japonaise en 2023, l'une des proportions les plus élevées au monde [1]Source : Fonds des Nations Unies pour la population (UNFPA), "Part des personnes âgées de 65 ans et plus dans la population totale au Japon", unfpa.org. Cette réalité démographique incite les fabricants d'aliments, de boissons et de produits nutritionnels à se concentrer sur la fortification en protéines et les formulations spécifiques aux personnes âgées.

Essor du sport, du fitness et d'une culture de mode de vie actif

La croissance du sport, du fitness et de la culture de mode de vie actif constitue un facteur structurel important du marché japonais des protéines. La consommation de protéines est de plus en plus associée à la performance physique, à la récupération musculaire et à la santé fonctionnelle globale dans diverses tranches d'âge. Le Japon a connu une évolution constante vers l'exercice régulier, la fréquentation des salles de sport, les sports de loisirs et les routines de fitness structurées. Ce changement de mode de vie contribue directement à une demande croissante de produits de nutrition sportive, notamment des poudres de protéines de lactosérum et d'origine végétale. Les protéines sont désormais positionnées comme une nécessité nutritionnelle quotidienne plutôt que comme un complément spécialisé pour la musculation, élargissant leur attrait auprès des employés de bureau, des athlètes amateurs et des personnes soucieuses de leur santé. À l'appui de cette tendance, les données du Ministère de l'Économie, du Commerce et de l'Industrie (METI) indiquent que le Japon comptait environ 2,88 millions de membres de clubs de fitness en 2024, soulignant l'ampleur de la participation organisée au fitness dans le pays [2]Source : Ministère de l'Économie, du Commerce et de l'Industrie (METI), "Nombre de membres de clubs de fitness au Japon", meti.go.jp. Cet écosystème de fitness en expansion favorise une consommation régulière de protéines dans le cadre d'habitudes de vie actives. En conséquence, les fabricants se concentrent de plus en plus sur l'innovation dans ce domaine.

Préférences pour les étiquettes claires et les ingrédients minimalistes

Les préférences pour les étiquettes claires et les ingrédients minimalistes deviennent un facteur significatif du marché japonais des protéines, reflétant la forte attention des consommateurs japonais à la transparence, à la sécurité et à la simplicité dans leurs choix alimentaires et nutritionnels. Les consommateurs japonais examinent de plus en plus les listes d'ingrédients et privilégient les produits protéinés exempts d'additifs artificiels, d'arômes synthétiques, d'édulcorants excessifs et de composants chimiques complexes. Cette tendance s'aligne sur la culture alimentaire traditionnelle du Japon, qui met l'accent sur la pureté, les ingrédients naturels et les bénéfices fonctionnels plutôt que sur des formulations hautement transformées. En conséquence, les fabricants de protéines reformulent leurs produits pour inclure des listes d'ingrédients plus courtes, des matières premières facilement reconnaissables et des sources de protéines clairement identifiées, telles que le lactosérum, le soja, le collagène marin et les protéines dérivées de la fermentation. Le positionnement à étiquette claire a un impact particulièrement fort dans des catégories telles que les aliments fonctionnels, les boissons protéinées prêtes à boire, les produits nutritionnels pour personnes âgées et les compléments beauté de l'intérieur, où la confiance et la sécurité perçue jouent un rôle essentiel dans les décisions d'achat.

Demande croissante de produits protéinés d'origine végétale et hybrides

La demande croissante de produits protéinés d'origine végétale et hybrides est un facteur clé influençant le développement du marché japonais des protéines. Les consommateurs recherchent de plus en plus des solutions nutritionnelles offrant des bénéfices santé, de la durabilité et de la flexibilité alimentaire. Bien que la protéine animale reste un élément de base dans les régimes alimentaires traditionnels, l'acceptation des protéines d'origine végétale telles que le soja, les pois, le riz et les algues est en hausse, surtout lorsqu'elles sont commercialisées comme complémentaires plutôt que comme substituts complets. Cette tendance a favorisé l'essor des formulations de protéines hybrides, qui combinent des protéines végétales avec des protéines d'origine animale comme le lactosérum ou le collagène. Ces formulations visent à améliorer les profils en acides aminés, la digestibilité et le goût tout en réduisant la dépendance à des protéines provenant d'une source unique. De plus, la sensibilisation croissante à la santé digestive, à la gestion du cholestérol et à la durabilité environnementale encourage les consommateurs à diversifier leurs sources de protéines. Les fabricants d'aliments et de boissons répondent activement à ces évolutions des préférences des consommateurs en innovant de nouvelles offres de produits, en reformulant des produits existants et en investissant dans la recherche pour répondre aux exigences évolutives du marché.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis liés au goût, à la texture et à l'acceptation sensorielle | -0.8% | National, affectant particulièrement les segments des protéines d'origine végétale et des protéines d'insectes | Moyen terme (2-4 ans) |

| Sensibilité digestive chez les consommateurs âgés | -0.7% | National, concentré dans la population âgée de 65 ans et plus | Long terme (≥ 4 ans) |

| Complexité réglementaire pour les allégations fonctionnelles et de santé | -0.6% | National, affectant tous les nouveaux ingrédients protéinés et les allégations fonctionnelles | Moyen terme (2-4 ans) |

| Sensibilisation limitée à l'apport en protéines par rapport aux normes alimentaires | -0.4% | National, plus prononcé dans les zones rurales et parmi la population âgée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés au goût, à la texture et à l'acceptation sensorielle

Les défis liés au goût, à la texture et à l'acceptation sensorielle constituent des freins importants sur le marché japonais des protéines, car les décisions d'achat des consommateurs sont fortement influencées par l'authenticité de la saveur, la sensation en bouche et l'expérience gustative globale. Les consommateurs japonais sont très exigeants en matière de qualité sensorielle, s'attendant souvent à ce que les produits enrichis en protéines répondent aux mêmes normes que les aliments traditionnels en termes de goût, d'arôme et de texture. De nombreuses formulations protéinées, notamment les protéines d'origine végétale, microbiennes et hybrides, présentent des problèmes tels que l'amertume, des notes indésirables de haricot ou de terre, une sensation crayeuse en bouche ou une épaisseur excessive, ce qui peut décourager les achats répétés. Ces défis sensoriels sont particulièrement prononcés dans les boissons prêtes à boire, les produits de boulangerie et les en-cas fonctionnels, où l'inclusion de protéines peut perturber l'équilibre entre texture et saveur. De plus, les consommateurs âgés, un segment démographique clé pour les aliments enrichis en protéines, sont particulièrement sensibles à la texture et à la palatabilité, préférant des formats lisses, doux et faciles à avaler, ce qui limite la flexibilité de formulation.

Complexité réglementaire pour les allégations fonctionnelles et de santé

La complexité réglementaire entourant les allégations fonctionnelles et de santé constitue un frein significatif sur le marché japonais des protéines. Le Japon applique l'un des cadres réglementaires les plus stricts et les plus détaillés pour les aliments, les compléments alimentaires et les ingrédients fonctionnels. Les produits protéinés commercialisés avec des bénéfices santé, fonctionnels ou préventifs doivent se conformer à diverses voies réglementaires, notamment les Aliments à Usages de Santé Spécifiés (FOSHU), les Aliments avec Allégations de Fonction (FFC) et les normes générales d'étiquetage alimentaire. Chaque voie requiert une justification scientifique et une documentation étendues, ce qui crée des défis importants pour les fabricants. Cette complexité entraîne souvent des processus d'approbation prolongés, des coûts de conformité élevés et une flexibilité réduite dans la communication marketing, notamment pour les sources de protéines émergentes telles que les protéines microbiennes, d'insectes ou hybrides. De plus, la nécessité de naviguer entre des réglementations qui se chevauchent et d'assurer la conformité avec des normes en évolution complique davantage l'entrée sur le marché. Les fabricants doivent aligner soigneusement des allégations scientifiquement exactes avec les exigences réglementaires, ce qui peut diluer les messages destinés aux consommateurs, entraver la différenciation des produits et ralentir l'innovation sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la fermentation propulse les protéines de nouvelle génération

En 2025, la protéine animale représentait une part substantielle de 32,56 % du marché japonais des protéines, soulignant sa préférence continue parmi les consommateurs japonais. Cette domination est largement attribuée à la perception des protéines animales, telles que le lactosérum, la caséine, le collagène et les protéines d'œuf, comme des protéines de haute qualité et complètes qui fournissent tous les acides aminés essentiels nécessaires au développement musculaire, à la récupération et à la santé globale. Le vieillissement de la population au Japon stimule davantage la demande, car les personnes âgées adoptent de plus en plus des régimes riches en protéines pour lutter contre la sarcopénie et maintenir la santé osseuse et musculaire. De plus, la tendance croissante au fitness et à la nutrition sportive a renforcé la consommation de protéines animales, les habitués des salles de sport, les athlètes et les personnes actives privilégiant les compléments à base de lactosérum et de caséine pour leurs bénéfices sur la réparation musculaire et l'énergie soutenue.

La protéine microbienne émerge comme le segment à la croissance la plus rapide sur le marché japonais des protéines, avec un TCAC projeté de 5,64 % jusqu'en 2031. Cette croissance est alimentée par son alignement avec les priorités du Japon en matière de sécurité alimentaire, de durabilité et d'innovation technologique. Les avancées en biotechnologie et en procédés de fermentation ont permis la production efficace de protéines de haute pureté à partir de micro-organismes tels que la levure, les champignons, les bactéries et les algues. Contrairement aux protéines animales traditionnelles, la protéine microbienne offre une qualité constante, des conditions de production contrôlées et une susceptibilité réduite à la variabilité agricole, ce qui la rend bien adaptée aux applications à l'échelle industrielle. L'expansion du segment est également soutenue par le solide écosystème de Recherche et Développement (R&D) du Japon et les initiatives gouvernementales promouvant le développement de protéines alternatives dans le cadre des systèmes alimentaires du futur.

Par application : les cosmétiques surpassent l'alimentation en termes de croissance

En 2025, le segment alimentation et boissons représentait une part de marché significative de 68,58 %, consolidant sa position comme pierre angulaire du marché japonais des protéines. Cette domination est attribuée à l'intégration généralisée des protéines dans les habitudes alimentaires quotidiennes, les consommateurs accordant de plus en plus la priorité à l'enrichissement nutritionnel via la consommation alimentaire régulière plutôt que par des compléments autonomes. Les aliments et boissons enrichis en protéines sont appréciés pour leur commodité, leur familiarité et leur facilité d'intégration dans les routines quotidiennes. La demande croissante d'aliments fonctionnels et orientés santé a encore propulsé l'inclusion des protéines comme ingrédient clé, s'alignant sur les préférences des consommateurs pour une nutrition préventive et des régimes équilibrés. Les fabricants se concentrent sur des formulations à étiquette claire, des profils de goût améliorés et des bénéfices multifonctionnels, permettant aux protéines d'être intégrées de manière transparente dans les produits alimentaires et les boissons grand public.

Le segment des cosmétiques et soins personnels est l'application à la croissance la plus rapide sur le marché japonais des protéines, avec une projection d'expansion à un TCAC de 6,45 % jusqu'en 2031. Cette croissance est principalement portée par l'utilisation croissante des peptides de collagène marin dans les soins anti-âge de la peau, les formulations de soins capillaires et les compléments beauté ingestibles. La forte culture japonaise de la "beauté de l'intérieur" a favorisé la convergence de la nutrition et des cosmétiques, positionnant les ingrédients à base de protéines comme des composants essentiels. Ces protéines sont de plus en plus utilisées dans des sérums anti-âge premium en raison de leur haute biodisponibilité, de leur profil sensoriel propre et de la forte confiance des consommateurs dans les ingrédients d'origine marine. La croissance du segment est également soutenue par la tendance à la premiumisation du Japon dans les soins personnels, où les consommateurs recherchent activement des formulations scientifiquement validées, fonctionnelles et anti-âge plutôt que des solutions cosmétiques conventionnelles. Cette tendance se reflète dans les données commerciales, la Douane japonaise ayant signalé que la valeur des importations de cosmétiques au Japon a atteint environ 446,1 milliards JPY en 2024, soulignant la demande robuste pour des produits cosmétiques avancés et à haute valeur ajoutée intégrant de plus en plus des actifs à base de protéines [3]Source : Douane japonaise, "Valeur des importations de cosmétiques au Japon", customs.go.jp.

Analyse géographique

Le marché japonais des protéines présente des différences régionales significatives, influencées par des variations dans les profils démographiques, la concentration industrielle, l'infrastructure de distribution et les préférences de mode de vie. Les zones urbaines bénéficient de populations denses, de systèmes de distribution avancés et d'une plus grande exposition aux aliments fonctionnels, à la nutrition sportive et aux produits de bien-être premium. En revanche, les régions rurales affichent des schémas de demande axés sur la nutrition liée au vieillissement et la supplémentation alimentaire essentielle. Ces disparités régionales affectent les volumes de consommation, les formats de produits préférés, les sources de protéines et l'adoption des innovations, résultant en une structure de marché géographiquement diversifiée.

La grande région de Tokyo, ainsi qu'Osaka et la région du Kansaï, constituent le principal centre de demande pour le marché des protéines. Une urbanisation élevée, un comportement d'achat fréquent et une adoption rapide des tendances nutritionnelles caractérisent ces zones métropolitaines. Les centres de fitness, les détaillants spécialisés, les points de vente d'aliments de commodité et les canaux de restauration axés sur l'innovation sont concentrés dans ces régions, générant une forte demande pour les aliments enrichis en protéines, les boissons prêtes à boire et les produits nutritionnels axés sur le mode de vie. Les consommateurs urbains au Japon montrent une préférence pour les protéines hybrides, les formulations à étiquette claire et les allégations fonctionnelles liées à la performance, à la beauté et à la santé préventive. Ces facteurs positionnent les zones urbaines comme des terrains d'essai clés pour les nouveaux concepts de protéines et les offres premium.

En revanche, des régions telles que Hokkaïdō et les préfectures rurales, notamment les zones à vieillissement intensif comme Akita et Shimane, affichent des schémas de demande centrés sur les besoins nutritionnels plutôt que sur les préférences de mode de vie. Ces zones font face à un vieillissement de la population accéléré et à une diversification limitée du commerce de détail, entraînant une plus grande dépendance aux aliments de base enrichis en protéines, aux produits de nutrition clinique et aux formats facilement digestibles conçus pour le maintien musculaire et la santé générale. Bien que l'adoption des innovations soit plus lente dans ces régions, elles restent des centres de demande essentiels pour la nutrition fonctionnelle et médicale, soulignant le rôle des protéines dans la réponse aux défis démographiques à long terme du Japon.

Paysage concurrentiel

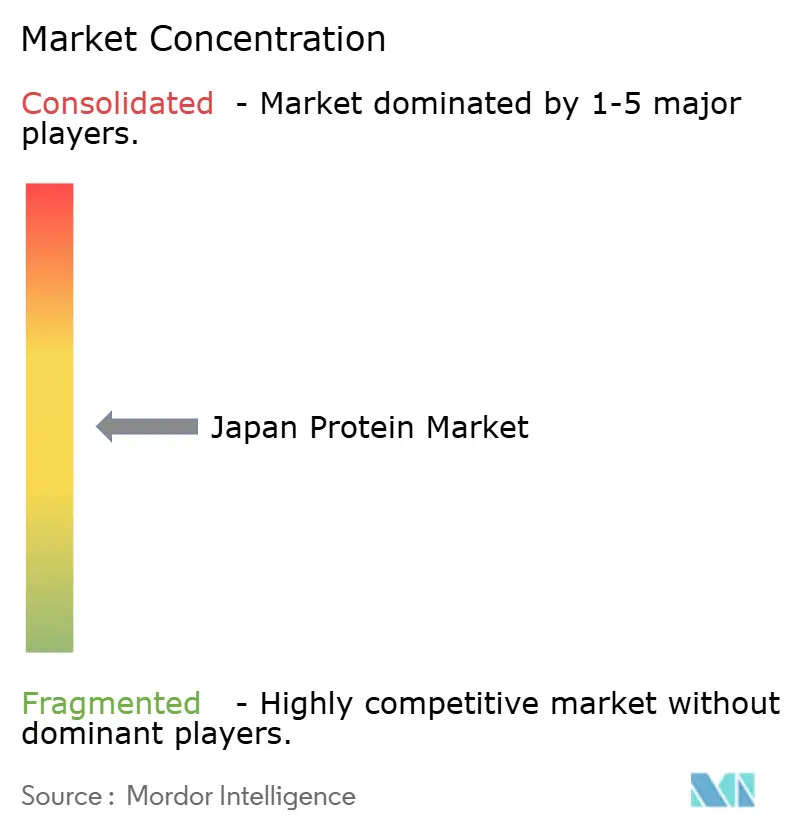

Le marché japonais des protéines est modérément concentré, avec un nombre limité de fournisseurs d'ingrédients multinationaux opérant aux côtés de spécialistes nationaux solides. Les acteurs clés du marché comprennent Archer Daniels Midland Company, Arla Foods amba, Bunge Limited, Fuji Oil Holdings Inc. et Darling Ingredients Inc. Ces entreprises s'appuient sur des chaînes d'approvisionnement intégrées verticalement, des portefeuilles de protéines diversifiés et une expertise technique pour répondre à diverses applications d'utilisation finale, notamment l'alimentation et les boissons, la nutrition, les cosmétiques et les formulations pharmaceutiques.

Au sein du marché, des opportunités émergent dans les formats de protéines hybrides combinant des protéines d'origine végétale et animale. Ces formats offrent des profils complets en acides aminés tout en maintenant le goût, la texture et la digestibilité. Cette approche séduit les consommateurs flexitariens qui privilégient l'équilibre nutritionnel et la durabilité, mais ne sont pas encore prêts à adopter pleinement des régimes à base de plantes. Les protéines hybrides aident les fournisseurs à surmonter les défis sensoriels associés aux formulations à source unique tout en maintenant la confiance et la familiarité des consommateurs.

Les avancées technologiques redéfinissent la dynamique concurrentielle, en mettant l'accent sur le traitement avancé et l'innovation fonctionnelle. Les technologies d'hydrolyse enzymatique et de fermentation permettent aux fournisseurs de fractionner les protéines en peptides bioactifs aux bénéfices santé ciblés, tels que le maintien musculaire, la santé cutanée, le soutien digestif et la fonction métabolique. Ces innovations permettent aux ingrédients protéinés de passer de simples produits nutritionnels à des applications à haute valeur ajoutée et à base scientifique, renforçant la pertinence des fournisseurs dans les aliments fonctionnels, les produits beauté de l'intérieur et la nutrition clinique.

Leaders de l'industrie japonaise des protéines

Archer Daniels Midland Company

Arla Foods amba

Bunge Limited

Fuji Oil Holdings Inc.

Darling Ingredients Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Septembre 2025 : Leaft Foods a collaboré avec Lacto Japan, distributeur et producteur d'ingrédients alimentaires spécialisés, pour faire avancer la commercialisation de son innovant isolat de protéine Rubisco destiné à être utilisé dans la fabrication alimentaire japonaise.

- Février 2025 : Kinish, une entreprise spécialisée dans l'agriculture moléculaire végétale pour la production de protéines laitières, a levé 120 millions JPY lors d'un tour de financement d'amorçage. Les fonds seront utilisés pour faire avancer les efforts de recherche et développement dans la production de caséine et les opérations de fermes végétales.

Périmètre du rapport sur le marché japonais des protéines

Les ingrédients protéinés sont dérivés de diverses sources animales, végétales et microbiennes qui sont souvent utilisées pour améliorer les propriétés fonctionnelles des aliments, des boissons, des produits de soins personnels et de l'alimentation animale.

Le marché japonais des protéines est segmenté en fonction de la source et de l'application. Selon la source, le marché est segmenté en protéines animales, microbiennes, d'insectes et végétales. Selon l'application, le marché est segmenté en alimentation et boissons, compléments nutritionnels, alimentation animale, cosmétiques et soins personnels, pharmaceutiques et autres.

Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Animale |

| Microbienne |

| Insectes |

| Végétale |

| Alimentation et boissons |

| Compléments nutritionnels |

| Alimentation animale |

| Cosmétiques et soins personnels |

| Pharmaceutique |

| Autres |

| Par type de source | Animale |

| Microbienne | |

| Insectes | |

| Végétale | |

| Par application | Alimentation et boissons |

| Compléments nutritionnels | |

| Alimentation animale | |

| Cosmétiques et soins personnels | |

| Pharmaceutique | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché japonais des protéines en 2026 ?

La taille du marché japonais des protéines a atteint 564,92 millions USD en 2026 et devrait continuer à croître à un TCAC de 5,23 %.

Quel type de source connaît la croissance la plus rapide ?

La protéine microbienne est la source à la croissance la plus rapide, avec une prévision de hausse à un TCAC de 5,64 % jusqu'en 2031, à mesure que les capacités de fermentation s'étendent.

Pourquoi le collagène est-il populaire au Japon ?

Le collagène marin issu des peaux de saumon et de thon offre une haute biodisponibilité et s'aligne sur les tendances de la beauté de l'intérieur, générant une forte demande dans les cosmétiques et les compléments alimentaires.

Quel est le principal obstacle à l'adoption des protéines végétales ?

Les défis sensoriels tels que la saveur de haricot et le caractère granuleux limitent les taux d'inclusion, bien que les technologies de masquage améliorent l'acceptation.

Dernière mise à jour de la page le: