Taille et part du marché canadien des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

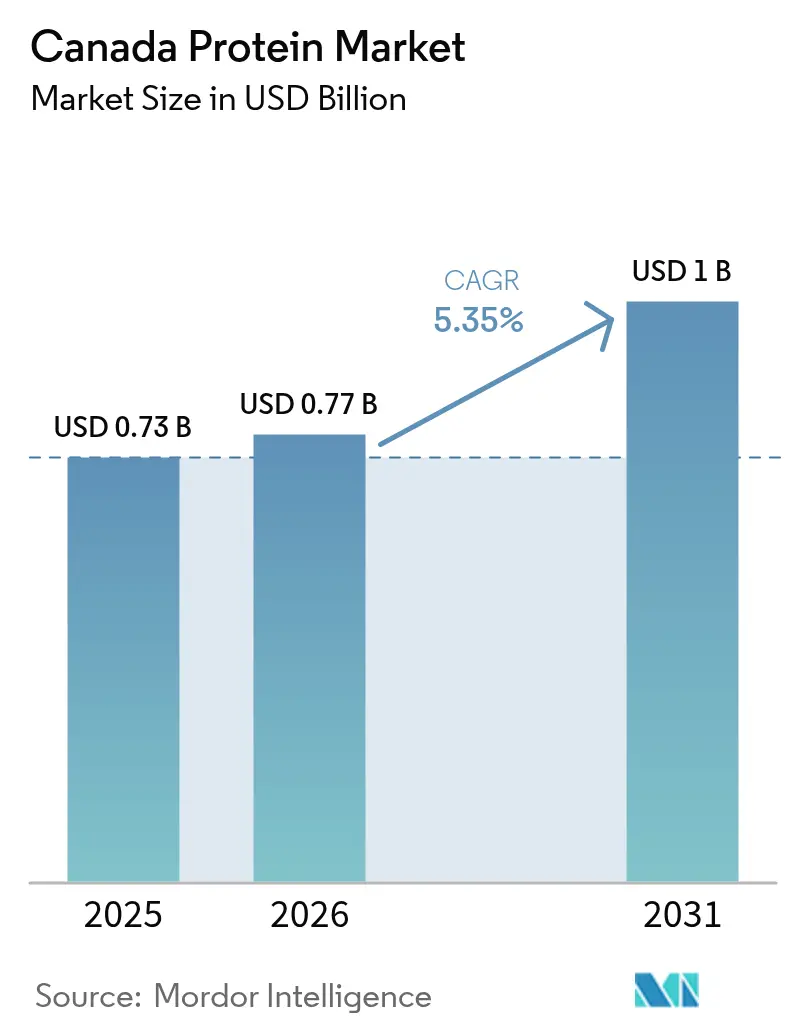

| Taille du marché de l'année de base (2025) | 0.73 Milliards de dollars |

| Taille du Marché (2026) | 0.77 Milliards de dollars |

| Taille du Marché (2031) | 1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des protéines par Mordor Intelligence

La taille du marché canadien des protéines devrait atteindre 0,73 milliard USD en 2025, 0,77 milliard USD en 2026, et 1,00 milliard USD d'ici 2031, avec un TCAC de 5,35 % de 2026 à 2031. Le financement fédéral des super-grappes, les grands centres de transformation des Prairies et un virage national vers des habitudes alimentaires flexitariennes orientent la demande vers les protéines végétales et microbiennes. Les fournisseurs d'ingrédients multinationaux développent leurs installations dans les Prairies pour tirer parti de l'énergie hydroélectrique à faible empreinte carbone et de l'accès direct par rail aux terminaux d'exportation, tandis que les innovateurs régionaux concèdent sous licence des technologies d'extraction propriétaires pour se démarquer par la fonctionnalité plutôt que par le volume. La dynamique des biens échangés est tout aussi importante : les transformateurs couvrent les fluctuations de devises et de prix des cultures grâce à des contrats à long terme avec les producteurs et à des portefeuilles de protéines diversifiés, amortissant ainsi les résultats contre la volatilité induite par la sécheresse sur les prix des pois et des lentilles. La clarté réglementaire pour les nouvelles protéines et le contrôle croissant des émissions de portée 3 parmi les acheteurs mondiaux renforcent davantage l'avantage concurrentiel du Canada dans les ingrédients protéiques traçables à faible empreinte carbone.

Points clés du rapport

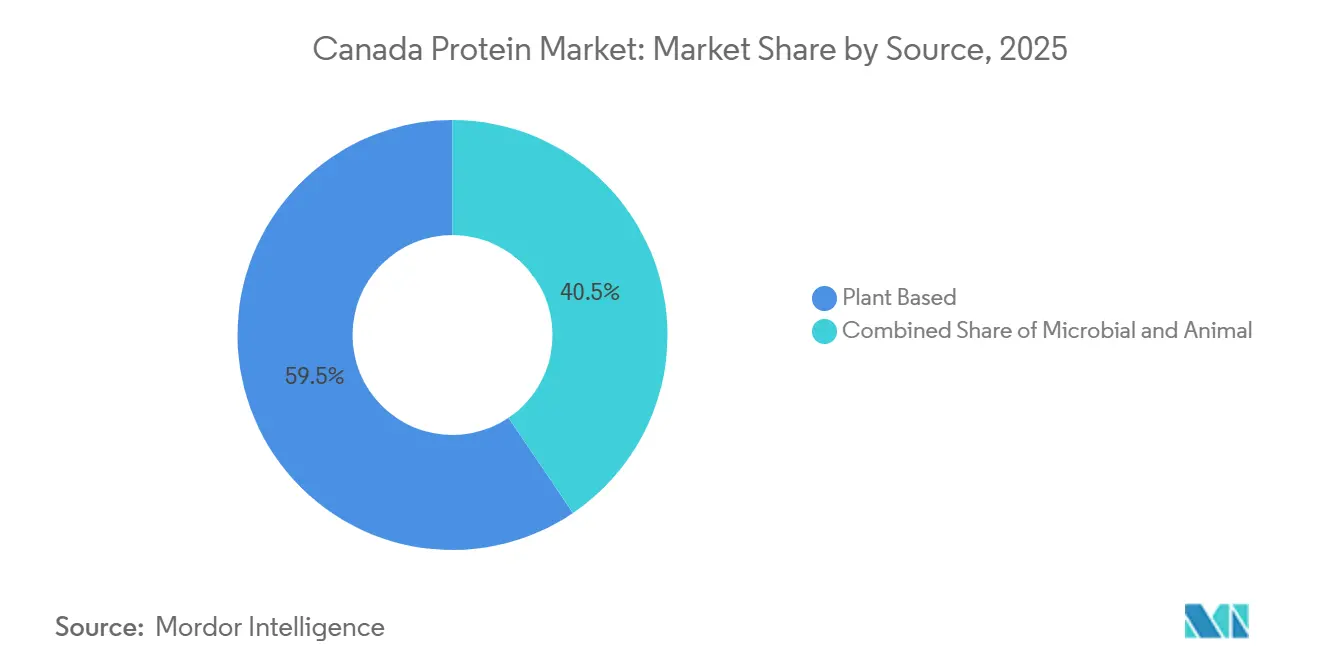

- Par source, les protéines végétales ont dominé avec 59,48 % de la part du marché canadien des protéines en 2025, tandis que les protéines microbiennes devraient enregistrer la croissance la plus rapide avec un TCAC de 6,99 % jusqu'en 2031.

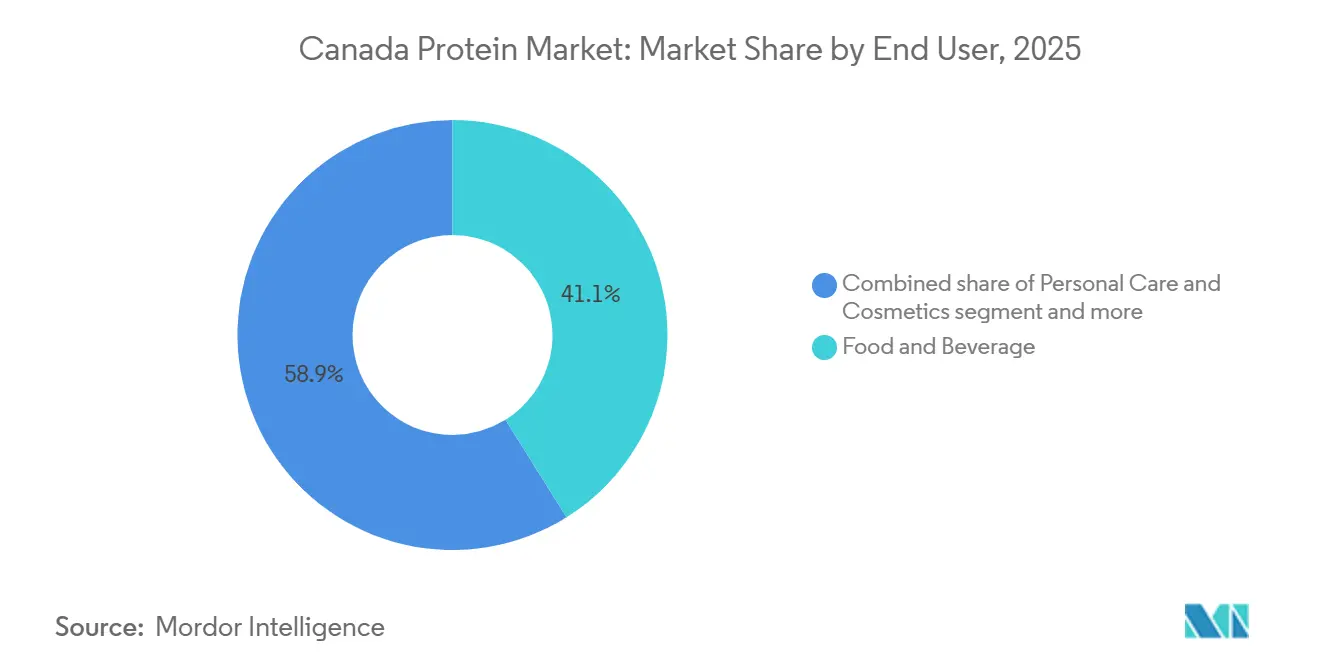

- Par utilisateur final, l'alimentation et les boissons représentaient 41,05 % de la taille du marché canadien des protéines en 2025, tandis que l'alimentation animale devrait enregistrer un TCAC de 5,75 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des protéines

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments santé et bien-être riches en protéines | +1.2% | National, avec concentration dans les centres urbains (Toronto, Vancouver, Montréal) | Moyen terme (2-4 ans) |

| Croissance des régimes à base de plantes et flexitariens | +1.5% | National, plus fort en Colombie-Britannique et en Ontario | Moyen terme (2-4 ans) |

| Financement fédéral des super-grappes (Protéines Industries Canada) | +0.9% | Provinces des Prairies (Manitoba, Saskatchewan, Alberta) | Long terme (≥ 4 ans) |

| Méga-installations des Prairies réduisant les coûts de production | +1.0% | Manitoba et Saskatchewan, avantages à l'exportation bénéficiant à l'ensemble du pays | Long terme (≥ 4 ans) |

| Percées dans le traitement des protéines de canola et de fève | +0.6% | Production nationale, accès aux marchés mondiaux | Long terme (≥ 4 ans) |

| Avantage énergétique provincial à faible empreinte carbone (p. ex., hydroélectricité du Manitoba) | +0.4% | Manitoba, avantage concurrentiel pour les installations orientées vers l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments santé et bien-être riches en protéines

Les Canadiens soucieux de leur santé intègrent les protéines dans leur quotidien, des céréales de petit-déjeuner enrichies d'isolat de pois aux boissons prêtes à boire offrant 20 grammes par portion, un changement que les fabricants de produits alimentaires monétisent grâce à une tarification premium. L'enquête 2025 de l'Université Dalhousie a révélé que 51 % des Canadiens sont prêts à réduire leur consommation de viande, la qualité des protéines et la satiété guidant les décisions d'achat plutôt que le seul comptage des calories[1]Source : Université Dalhousie, « Enquête canadienne sur les tendances alimentaires des consommateurs 2025 », dal.ca. Ce changement de comportement est le plus prononcé chez les millennials et les consommateurs de la génération Z, qui considèrent les protéines comme un ingrédient fonctionnel plutôt que comme un macronutriment, incitant les marques à reformuler les collations, les condiments et les substituts laitiers avec des allégations de 8 à 12 grammes de protéines. Les cadres réglementaires relevant du Règlement sur les aliments et drogues de Santé Canada autorisent les allégations relatives à la teneur en protéines lorsque les produits atteignent des seuils minimaux, permettant aux fabricants de différencier leurs messages sur l'emballage et d'obtenir des prix premium en rayon dans des catégories concurrentielles. La convergence des données démographiques vieillissantes, des personnes âgées cherchant une nutrition préservant la masse musculaire, et des populations sportives poursuivant des gains de performance élargit les marchés adressables au-delà des compléments sportifs traditionnels vers la nutrition des personnes âgées et les aliments médicaux, des segments où les protéines de lactosérum et de caséine conservent des avantages fonctionnels malgré la concurrence des protéines végétales.

Croissance des régimes à base de plantes et flexitariens

Le flexitarisme dépasse le véganisme en tant que tendance alimentaire dominante au Canada, créant une demande soutenue pour des produits hybrides qui mélangent protéines animales et végétales pour optimiser le goût, la texture et le coût. Environ 15 % des Canadiens suivent désormais des régimes à base de plantes, mais la plus grande opportunité réside dans les 40 % qui se définissent comme flexitariens, achetant des substituts de viande à base de plantes 2 à 3 fois par mois tout en maintenant des habitudes omnivores, selon l'étude de l'Université Dalhousie. Ce double schéma de consommation remodèle le développement de produits : des transformateurs laitiers comme Saputo et Agropur lancent des yaourts mélangés qui combinent le lactosérum avec des protéines de pois pour conserver l'onctuosité tout en réduisant les graisses saturées, une stratégie de formulation qui séduit les consommateurs soucieux de leur santé qui ne veulent pas sacrifier l'expérience sensorielle. Le groupe flexitarien est moins sensible aux prix que les acheteurs axés sur la valeur, mais plus exigeant en matière de transparence des ingrédients, poussant les marques à s'approvisionner en protéines non-OGM certifiées biologiques et à divulguer le pays d'origine sur les étiquettes, une tendance qui favorise les légumineuses cultivées au Canada par rapport au soja importé, selon l'Agence canadienne d'inspection des aliments.

Financement fédéral des super-grappes (Protéines Industries Canada)

Le financement fédéral du Canada donne la priorité aux projets qui intègrent le broyage du canola, le fractionnement des légumineuses et la fermentation dans des opérations sur site unique, réduisant la logistique inter-installations et permettant la valorisation des coproduits. La farine de canola, par exemple, est désormais transformée en concentrés de protéines plutôt que d'être vendue comme aliment pour animaux à faible marge. Les initiatives cofinancées comprennent l'usine de protéines de canola et de pois de Merit Functional Foods à Winnipeg, d'une valeur de 310 millions CAD (232 millions USD), qui a atteint la production commerciale en 2024 et vise une production annuelle de 20 000 tonnes d'ici 2026. Le modèle de super-grappe finance également la recherche pré-concurrentielle dans les universités et les laboratoires gouvernementaux, accélérant les innovations de procédés, telles que le fractionnement à sec et la filtration membranaire, qui réduisent la consommation d'eau et d'énergie par kilogramme de protéines produites, un facteur critique alors que la tarification du carbone augmente dans le cadre de la politique climatique fédérale. En regroupant les investissements au Manitoba et en Saskatchewan, le programme crée des écosystèmes régionaux où les fournisseurs d'ingrédients, les fabricants d'équipements et les organisations de recherche sous contrat collaborent, réduisant le délai de mise sur le marché des nouvelles protéines de 5 à 7 ans à 3 à 4 ans.

Méga-installations des Prairies réduisant les coûts de production

Les grandes usines de fractionnement atteignent des économies unitaires qui rendent les protéines canadiennes de pois et de canola compétitives en termes de coûts par rapport aux isolats de soja importés, un seuil qui ouvre l'adoption de masse dans des catégories sensibles aux prix comme la boulangerie et les collations. L'installation de Roquette à Portage la Prairie, qui a commencé à doubler sa capacité en 2024 pour atteindre 250 000 tonnes annuellement, bénéficie de l'automatisation et du traitement continu qui réduisent les coûts de main-d'œuvre par tonne de 35 % par rapport aux opérations par lots. L'usine de Louis Dreyfus Company à Yorkton, mise en service en 2025 avec une capacité de 75 000 tonnes de protéines de pois, intègre la récupération d'amidon et la valorisation des fibres, générant des revenus à partir de trois flux de produits au lieu d'un et améliorant la rentabilité globale de l'usine. Ces méga-installations négocient également des contrats à long terme avec les producteurs de légumineuses, bloquant les prix des matières premières et réduisant l'exposition à la volatilité du marché au comptant, une stratégie qui s'est avérée essentielle lors de la sécheresse de 2024, lorsque les prix des pois ont augmenté de 18 % en Saskatchewan selon Statistique Canada. La proximité des terres agricoles des Prairies minimise le fret entrant, tandis que les opérateurs orientés vers l'exportation expédient des isolats de protéines en vrac dans des citernes vers des clients américains et asiatiques, évitant la dilution des marges de la distribution au détail en petits emballages. L'avantage en termes de coûts est le plus prononcé au Manitoba, où l'énergie hydroélectrique offre des tarifs industriels 25 % inférieurs à ceux du réseau dépendant du gaz naturel de l'Alberta, un différentiel qui se cumule sur des durées de vie d'usine de plusieurs décennies.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'étiquetage de l'ACIA et des approbations de nouveaux aliments | -0.5% | National, affecte toutes les nouvelles sources de protéines | Moyen terme (2-4 ans) |

| Volatilité des prix des cultures de légumineuses liée au climat | -0.7% | Provinces des Prairies (Saskatchewan, Alberta, Manitoba) | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la capacité ferroviaire des Prairies vers les ports | -0.4% | Manitoba, Saskatchewan, Alberta (installations orientées vers l'exportation) | Court terme (≤ 2 ans) |

| Barrières culturelles au goût pour les protéines d'insectes/microbiennes | -0.3% | National, résistance la plus forte dans les zones rurales et chez les personnes âgées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'étiquetage de l'ACIA et des approbations de nouveaux aliments

Le processus d'approbation des nouveaux aliments de l'Agence canadienne d'inspection des aliments exige des dossiers de sécurité exhaustifs et peut s'étendre de 18 à 24 mois entre la soumission et l'autorisation, retardant l'entrée sur le marché des protéines microbiennes et d'insectes qui n'ont pas d'historique d'utilisation sûre au Canada. L'ACIA classe les protéines dérivées de la fermentation de précision, de la culture d'algues et des larves d'insectes comme nouveaux aliments en vertu de la Division 28 du Règlement sur les aliments et drogues, déclenchant une notification préalable à la mise sur le marché et une évaluation toxicologique, une voie que les protéines végétales conventionnelles comme les pois et le soja contournent parce qu'elles sont dérivées d'aliments ayant des antécédents de sécurité établis[2]Source : Agence canadienne d'inspection des aliments, « Nouveaux aliments », inspection.canada.ca. Cette asymétrie réglementaire désavantage les innovateurs : Enterra Corporation a passé 3 ans à obtenir l'approbation de l'ACIA pour la protéine de larves de mouche soldat noire dans l'alimentation aquacole, un délai qui a consommé le fonds de roulement et a permis aux concurrents américains de capturer une part de premier entrant sur les marchés nord-américains. Les exigences d'étiquetage ajoutent de la complexité ; l'ACIA exige que les nouvelles protéines soient identifiées par leur organisme source sur les listes d'ingrédients, ce qui peut dissuader les consommateurs peu familiers avec des termes comme « mycoprotéine d'Aspergillus oryzae » ou protéine de Spirulina platensis,

obligeant les marques à investir dans l'éducation des consommateurs et la reformulation pour masquer les nouveaux ingrédients dans des mélanges. Le cadre des aliments supplémentés en vertu de la Division 29 restreint davantage les niveaux de fortification en protéines dans certaines catégories, plafonnant la quantité de protéines ajoutées dans les boissons et les collations pour éviter des allégations nutritionnelles trompeuses, une règle qui limite la flexibilité de formulation pour les marques cherchant à se différencier sur un positionnement riche en protéines.

Volatilité des prix des cultures de légumineuses liée au climat

La Saskatchewan et l'Alberta ont connu une baisse de 15 % des rendements en pois lors de la saison de croissance 2024 en raison de la sécheresse et du stress thermique, déclenchant des hausses de prix au comptant qui ont comprimé les marges des transformateurs et forcé certaines usines à s'approvisionner en légumineuses plus coûteuses du Montana et du Dakota du Nord. Les cultures de légumineuses, pois, lentilles et pois chiches, sont sensibles au stress hydrique pendant la floraison, et les modèles climatiques projettent une fréquence accrue de sécheresses pluriannuelles à travers les Prairies canadiennes, introduisant une volatilité structurelle dans les coûts des matières premières. Les transformateurs ayant des contrats à prix fixe avec les fabricants de produits alimentaires ne peuvent pas répercuter l'inflation des coûts des intrants, érodant la rentabilité ; Roquette et Louis Dreyfus atténuent ce risque en contractant directement avec des coopératives de producteurs pour des livraisons pluriannuelles à des prix basés sur des formules, mais les opérateurs plus petits n'ont pas la solidité financière pour offrir de telles conditions. La sécheresse de 2024 a également réduit la teneur en protéines des pois récoltés des niveaux typiques de 21 à 23 % à 19 à 20 %, obligeant les transformateurs à mélanger plusieurs lots pour répondre aux spécifications des clients et augmentant les coûts de manutention, selon Agriculture et Agroalimentaire Canada. Les programmes d'assurance-récolte administrés par les gouvernements provinciaux offrent une protection partielle du revenu aux producteurs, mais ne stabilisent pas les prix pour les transformateurs en aval, créant un décalage entre les mécanismes de partage des risques et l'exposition à la chaîne de valeur. Les stratégies d'adaptation à long terme comprennent la sélection de variétés de pois et de fèves tolérantes à la sécheresse grâce à des partenariats public-privé financés par Protéines Industries Canada, bien que le déploiement commercial de tels cultivars n'aura pas lieu avant 2027-2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les protéines végétales ancrent le marché, le segment microbien s'accélère

Les protéines végétales détenaient 59,48 % de part de marché en 2025, la protéine de pois dominant grâce à la capacité de transformation des Prairies qui dépasse désormais 200 000 tonnes annuellement dans les installations de Roquette, Louis Dreyfus et Merit Functional Foods. La plateforme d'extraction enzymatique de Burcon NutraScience permet à la protéine de canola de concurrencer le pois dans les formulations de nutrition sportive, où un profil de saveur neutre et hypoallergénique justifie une tarification premium malgré une pénétration de marché plus faible. La protéine de soja conserve une place dans la boulangerie et les substituts de viande, bien que la production canadienne soit limitée et que la majeure partie de l'approvisionnement soit importée des broyeurs du Midwest américain, créant une vulnérabilité stratégique car les frictions commerciales perturbent périodiquement les flux transfrontaliers. La protéine de blé, principalement le gluten extrait de la mouture de la farine, sert des applications de niche dans les produits de boulangerie et les aliments pour animaux de compagnie, mais fait face à une demande stagnante car les tendances sans gluten érodent son marché adressable. La protéine de chanvre émerge dans les circuits biologiques et naturels, soutenue par les modifications réglementaires de Santé Canada en 2018 qui ont légalisé les ingrédients alimentaires à base de chanvre, mais la production reste à petite échelle et les prix sont 2 à 3 fois plus élevés que ceux du pois, limitant l'adoption de masse. La protéine de riz, principalement fournie par des fournisseurs asiatiques, occupe une part mineure dans les formules infantiles hypoallergéniques et la nutrition médicale, où sa faible allergénicité compense des coûts à l'arrivée plus élevés.

Les protéines microbiennes, algues et mycoprotéines, se développent à un TCAC de 6,99 % jusqu'en 2031, le taux le plus rapide parmi les segments sources, portées par des plateformes de fermentation de précision qui produisent des protéines complètes avec des profils d'acides aminés supérieurs à la plupart des sources végétales. La protéine d'algues, notamment de Spirulina et Chlorella, gagne du terrain dans les compléments sportifs et les boissons fonctionnelles, où sa haute teneur en leucine soutient la synthèse des protéines musculaires plus efficacement que le pois ou le riz. Des startups canadiennes pilotent des systèmes de photoréacteurs en circuit fermé qui éliminent la variabilité saisonnière et permettent une production toute l'année, bien que l'intensité capitalistique reste un obstacle à l'échelle. La mycoprotéine, dérivée de la fermentation fongique, est commercialisée par des acteurs internationaux avec une production canadienne limitée à ce jour, bien que l'approbation par l'ACIA en 2024 de la mycoprotéine de Fusarium venenatum comme ingrédient alimentaire nouveau ouvre la voie à la fabrication nationale. Les protéines animales, lactosérum, caséine, œuf, collagène, gélatine, représentent collectivement une part significative, les coopératives laitières comme Agropur et Saputo investissant dans la capacité de concentré et d'isolat de protéines de lactosérum pour servir les marchés de la nutrition sportive et des formules infantiles ; l'expansion de l'usine d'Agropur à Lethbridge de 200 millions CAD (150 millions USD), achevée en 2025, a ajouté 15 000 tonnes de capacité d'isolat de protéines de lactosérum. La protéine d'insectes, menée par les larves de mouche soldat noire d'Enterra Corporation, est approuvée pour l'alimentation aquacole et les rations avicoles, avec des applications alimentaires humaines limitées en raison de barrières d'acceptation culturelle, bien que les voies réglementaires soient plus claires dans l'alimentation animale que dans l'alimentation humaine.

Par utilisateur final : l'alimentation animale dépasse la croissance de l'alimentation et des boissons

Les applications alimentaires et de boissons représentaient 41,05 % de part de marché en 2025, mais l'alimentation animale devrait croître à un TCAC de 5,75 % jusqu'en 2031, dépassant tous les autres segments d'utilisateurs finaux alors que les producteurs d'élevage et d'aquaculture recherchent des sources de protéines durables et rentables. Dans l'alimentation et les boissons, les produits laitiers et les substituts laitiers constituent le plus grand sous-segment, alimenté par des formulations de lait, yaourt et fromage à base de plantes qui mélangent des protéines de pois, d'avoine et d'amande pour optimiser le goût et la texture ; Saputo et Agropur lancent tous deux des produits laitiers hybrides qui combinent le lactosérum avec des protéines de pois pour conserver l'onctuosité tout en réduisant les graisses saturées. Les produits à base de viande, volaille, fruits de mer et substituts de viande représentent la deuxième application en importance, les marques de hamburgers et saucisses à base de plantes s'approvisionnant en protéines de pois et de fève auprès de transformateurs canadiens pour répondre aux allégations d'étiquette propre et non-OGM. Les opérateurs aquacoles substituent 30 à 40 % de la farine de poisson par des protéines de larves d'insectes et des concentrés de légumineuses, un changement motivé par des certifications de durabilité comme le Conseil de gestion de l'aquaculture, qui pénalisent la dépendance aux poissons fourragers sauvages. Les applications de boulangerie, pain, muffins et barres protéinées utilisent le gluten de blé et les protéines de pois pour augmenter la teneur en protéines et améliorer la résistance de la pâte, bien que des défis de formulation liés à la rétention d'humidité et à la durée de conservation persistent. Les boissons, y compris les shakes prêts à boire et les eaux protéinées, exigent des isolats hautement solubles avec une saveur neutre, une spécification qui favorise les protéines de canola et de riz par rapport au pois. Les céréales de petit-déjeuner, les collations et les produits alimentaires prêts à consommer/prêts à cuisiner intègrent des protéines pour capter les consommateurs soucieux de leur santé, les marques reformulant pour atteindre des allégations de 8 à 12 grammes de protéines qui déclenchent des mentions en face avant de l'emballage.

Les compléments alimentaires, englobant la nutrition sportive, la nutrition des personnes âgées et les formules infantiles, constituent un segment à haute marge où les protéines de lactosérum et de caséine conservent des avantages fonctionnels, bien que les alternatives à base de plantes gagnent des parts parmi les consommateurs végétaliens et intolérants au lactose. Les produits de nutrition sportive et de performance favorisent l'isolat de protéines de lactosérum pour sa digestion rapide et sa haute teneur en leucine, mais les mélanges de protéines de pois et de riz captent 25 à 30 % du segment en offrant des profils d'acides aminés comparables à des prix inférieurs. Les produits de nutrition pour personnes âgées et de nutrition médicale nécessitent des protéines à haute digestibilité et faible allergénicité, stimulant la demande de lactosérum hydrolysé et de protéines de riz qui répondent aux normes de nutrition clinique. Les aliments pour bébés et les formules infantiles représentent un sous-segment étroitement réglementé où les protéines laitières dominent en raison de profils de sécurité établis, bien que l'approbation par l'ACIA de nouvelles protéines végétales pour usage infantile pourrait ouvrir des opportunités pour des formulations hypoallergéniques d'ici 2027. Les applications de soins personnels et cosmétiques utilisent le collagène, la gélatine et les protéines hydrolysées pour le conditionnement des cheveux et de la peau, un segment de niche avec un potentiel de croissance limité mais une demande stable de la part des marques de beauté premium. L'alimentation animale, l'utilisateur final à la croissance la plus rapide, bénéficie de l'approbation par l'ACIA en 2024 de la protéine d'insectes pour les rations avicoles et porcines, élargissant le marché adressable au-delà de l'aquaculture ; Enterra Corporation développe sa production pour répondre à la demande des intégrateurs cherchant à réduire leur dépendance aux importations de farine de soja.

Analyse géographique

Le marché canadien des protéines est géographiquement concentré dans les provinces des Prairies, Manitoba, Saskatchewan et Alberta, qui accueillent collectivement des capacités de transformation en raison de la proximité des terres à légumineuses et de l'accès à une énergie à faible coût, mais l'Ontario et le Québec restent des centres de demande critiques où 60 % de la consommation des utilisateurs finaux se produit. Le réseau électrique 97 % renouvelable du Manitoba a attiré 1,4 milliard CAD (1,05 milliard USD) d'investissements dans la transformation des protéines depuis 2020, notamment le complexe de protéines de pois de Roquette à Portage la Prairie et l'usine de canola et de pois de Merit Functional Foods à Winnipeg, qui commercialisent toutes deux leurs références à faible empreinte carbone auprès des acheteurs européens et nord-américains confrontés à des objectifs d'émissions de portée 3. La Saskatchewan est en tête de la production de cultures de légumineuses, fournissant 50 % de la récolte canadienne de pois et de lentilles, et accueille l'usine de Louis Dreyfus Company à Yorkton d'une valeur de 500 millions CAD (375 millions USD), qui a commencé sa production commerciale en 2025 et cible les marchés d'exportation asiatiques où les légumineuses canadiennes commandent des primes pour leur conformité non-OGM et sans résidus de pesticides. Le secteur des protéines de l'Alberta est plus petit mais se diversifie, avec l'installation proposée de protéines de pois de Phytokana d'une valeur de 225 millions CAD (169 millions USD) à Strathmore recevant une subvention de 10 millions CAD de Réduction des émissions Alberta, signalant le soutien provincial à l'agriculture à valeur ajoutée. La Colombie-Britannique et l'Ontario sont des importateurs nets d'ingrédients protéiques, avec une demande portée par les fabricants de produits alimentaires et de boissons dans le Grand Vancouver et la région du Grand Toronto ; ces provinces accueillent également des institutions de recherche comme l'Université de la Colombie-Britannique et l'Université de Guelph qui font progresser les technologies d'extraction et de fonctionnalisation des protéines grâce à des partenariats avec Protéines Industries Canada.

La dynamique des exportations remodèle les trajectoires de croissance régionales : les isolats de protéines de pois canadiens déplacent les fournisseurs européens et chinois sur les marchés américains de la nutrition sportive et de la viande à base de plantes, où les acheteurs privilégient la traçabilité et l'approvisionnement non-OGM. Le port de Vancouver traite 70 % des exportations d'ingrédients protéiques du Canada, avec des expéditions en vrac vers le Japon, la Corée du Sud et Taïwan, tandis que Thunder Bay sert de porte d'entrée pour les cargaisons à destination de l'Europe via les Grands Lacs et la voie maritime du Saint-Laurent[3]Source : Port de Vancouver, « Statistiques de fret », portvancouver.com. Les contraintes de capacité ferroviaire pendant les saisons de récolte retardent périodiquement les expéditions de protéines, forçant les transformateurs à constituer des stocks plus importants et augmentant les besoins en fonds de roulement ; CN Rail et CP Kansas City investissent 500 millions CAD annuellement dans des améliorations du corridor des Prairies, bien que des goulots d'étranglement persistent aux jonctions clés près de Winnipeg et de Saskatoon. Le secteur des protéines laitières du Québec, ancré par Agropur et Saputo, se tourne vers des isolats et hydrolysats de protéines de lactosérum à haute valeur ajoutée pour les formules infantiles et la nutrition clinique, des marchés où les barrières réglementaires à l'entrée et les spécifications techniques limitent la concurrence des protéines végétales. Le Canada atlantique reste un acteur mineur dans la production de protéines, bien que les opérations aquacoles de Cooke Inc. au Nouveau-Brunswick stimulent la demande de protéines d'insectes et de légumineuses comme substituts de la farine de poisson, créant des opportunités localisées pour les fournisseurs d'ingrédients d'alimentation animale. Le programme AgriInnover 2024 du gouvernement fédéral a alloué 75 millions CAD pour soutenir les expansions de la transformation des protéines dans les régions mal desservies, ciblant l'Ontario et le Québec pour réduire la dépendance aux chaînes d'approvisionnement des Prairies et améliorer la sécurité alimentaire selon Agriculture et Agroalimentaire Canada.

La divergence des politiques provinciales crée des asymétries concurrentielles : le Manitoba offre des crédits d'impôt sur le capital pour les investissements dans la transformation des protéines, la Saskatchewan accorde des congés de redevances sur les baux de terres de la Couronne pour les producteurs de légumineuses, et le fonds Technologie, innovation et réduction des émissions de l'Alberta cofinance des équipements de transformation à faible empreinte carbone. Ces incitations, combinées au financement fédéral des super-grappes, concentrent les investissements dans les Prairies et creusent l'écart avec les provinces du centre et de l'est, où des coûts énergétiques plus élevés et une disponibilité limitée des matières premières contraignent la compétitivité. Le secteur de la transformation alimentaire de l'Ontario fait pression pour un soutien comparable, arguant que la proximité de 40 % de la population canadienne justifie la production nationale de protéines pour réduire les émissions de transport et améliorer la résilience de la chaîne d'approvisionnement, un débat qui façonnera la politique agricole fédérale jusqu'en 2027. La concentration géographique de la capacité de transformation au Manitoba et en Saskatchewan crée des risques de point de défaillance unique : une grève ferroviaire prolongée ou une sécheresse sévère pourrait perturber l'approvisionnement national, soulignant l'argument stratégique en faveur d'une capacité distribuée dans plusieurs provinces.

Paysage concurrentiel

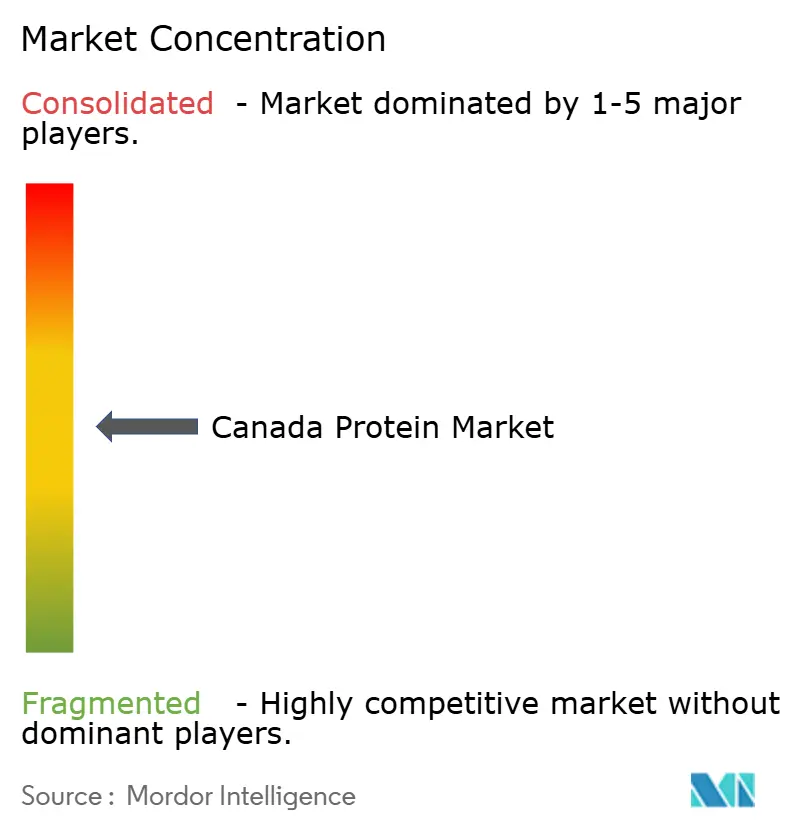

Le marché canadien des protéines présente une fragmentation modérée, les cinq premiers acteurs, Agropur Dairy Cooperative, Archer Daniels Midland, Saputo, Roquette Frères et Lactalis, représentant collectivement la majorité de la part de marché, laissant une place substantielle aux spécialistes régionaux et aux perturbateurs axés sur la technologie pour capturer des segments de niche grâce à des plateformes d'extraction propriétaires et des stratégies d'intégration verticale. Les fournisseurs d'ingrédients multinationaux déploient des méga-installations à forte intensité capitalistique pour obtenir des avantages de coût unitaire, tandis que les innovateurs canadiens comme Burcon NutraScience et AGT Food & Ingredients concèdent sous licence des technologies de fractionnement nouvelles à des fabricants sous contrat, monétisant efficacement la propriété intellectuelle sans supporter le risque opérationnel. Les coopératives laitières défendent leurs franchises de lactosérum et de caséine en investissant dans des capacités d'ultrafiltration et d'hydrolyse qui produisent des isolats de haute pureté pour les marchés des formules infantiles et de la nutrition clinique, où les protéines végétales font face à des barrières réglementaires et fonctionnelles. L'expansion d'Agropur à Lethbridge de 200 millions CAD (150 millions USD), achevée en 2025, illustre cette stratégie défensive.

Des opportunités d'espaces blancs émergent dans les protéines microbiennes, où les plateformes de fermentation de précision peuvent produire des protéines complètes avec des profils d'acides aminés sur mesure, mais les exigences en capital de 100 à 200 millions CAD par usine et les délais d'approbation pluriannuels de l'ACIA dissuadent tous sauf les entrants les mieux capitalisés. L'intensité concurrentielle est la plus élevée dans la protéine de pois de base, où Roquette, Louis Dreyfus et Merit Functional Foods se concurrencent sur le coût et l'empreinte carbone, entraînant une compression des marges qui favorise l'échelle et l'efficacité opérationnelle plutôt que la différenciation. L'adoption technologique devient un facteur décisif : le déploiement par Roquette de l'optimisation des processus pilotée par l'IA dans son usine de Portage la Prairie a réduit la consommation d'énergie par kilogramme de protéines de 12 % en 2024, un gain qui se traduit par 3 millions CAD d'économies annuelles et renforce sa position face aux fournisseurs asiatiques à moindre coût.

Les perturbateurs émergents comprennent Enterra Corporation, qui détient des brevets sur des systèmes d'élevage de larves de mouche soldat noire qui convertissent les déchets alimentaires en protéines, créant un récit d'économie circulaire qui résonne auprès des acheteurs axés sur la durabilité ; l'expansion de capacité de l'entreprise en 2025 à 10 000 tonnes annuellement la positionne comme une alternative crédible à la farine de soja dans l'alimentation aquacole et avicole. Des concurrents plus petits comme Avena Foods et Nutri-Pea ciblent les segments biologiques et non-OGM, où les primes de certification compensent des coûts de production plus élevés et une échelle limitée, bien que les contraintes de taille du marché plafonnent le potentiel de revenus en dessous de 50 millions CAD annuellement. La conformité réglementaire est un avantage concurrentiel défensif : les entreprises qui naviguent efficacement dans le processus d'approbation des nouveaux aliments de l'ACIA obtiennent des avantages de premier entrant de 18 à 24 mois, une dynamique qui favorise les acteurs bien capitalisés avec des équipes réglementaires internes par rapport aux startups sous-financées qui dépendent de consultants.

Leaders du secteur canadien des protéines

Agropur Dairy Cooperative

Archer Daniels Midland Company

Saputo Inc.

Roquette Frères

Groupe Lactalis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hiton Foods a renforcé sa présence sur le marché avec un investissement de 192 millions USD dans une installation de transformation alimentaire située à Brantford. Cette expansion devrait renforcer les capacités de production de l'entreprise et répondre à la demande croissante de produits alimentaires transformés dans la région.

- Avril 2024 : Wamame Foods s'est associée à AGT Food pour créer des substituts de viande riches en protéines au Canada, ciblant les marchés mondiaux et tirant parti des nouveaux ingrédients protéiques canadiens. Ce partenariat vise à répondre à la demande croissante de produits protéiques durables et à base de plantes dans le monde entier.

- Février 2024 : Louis Dreyfus Company a dévoilé des plans pour une usine d'isolat de protéines de pois en Saskatchewan, prévue pour une inauguration fin 2025, mettant l'accent sur une haute fonctionnalité et une neutralité gustative. L'installation devrait enrichir le portefeuille de produits de l'entreprise et répondre à la préférence croissante des consommateurs pour les solutions protéiques à base de plantes.

- Avril 2023 : Sunnydale Foods, une entreprise canadienne, a annoncé des progrès significatifs dans ses efforts de développement de produits, notamment dans la création d'ingrédients à base de légumineuses riches en protéines. Elle a fièrement présenté un concentré de protéines de fève avec une teneur en protéines de 65 % et poursuit activement des améliorations supplémentaires pour atteindre des niveaux de protéines allant jusqu'à 80 %.

Périmètre du rapport sur le marché canadien des protéines

La protéine est un macronutriment essentiel qui joue un rôle crucial dans l'organisme, notamment dans la construction et la réparation des tissus, la production d'hormones et d'enzymes, et le soutien de la fonction immunitaire. Le marché canadien des protéines est segmenté par source et par utilisateur final. Sur la base de la source, le marché est segmenté en animal, microbien et végétal. Sur la base des sources animales, le marché est subdivisé en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine d'insectes, protéine de lait, protéine de lactosérum et autres protéines animales. Sur la base des sources microbiennes, le marché est subdivisé en protéine d'algues et mycoprotéine. Sur la base des sources végétales, le marché est subdivisé en protéine de chanvre, protéine d'avoine, protéine de pois, protéine de pomme de terre, protéine de riz, protéine de soja, protéine de blé et autres protéines végétales. Sur la base des utilisateurs finaux, le marché est segmenté en alimentation animale, soins personnels et cosmétiques, alimentation et boissons, et compléments alimentaires. Le segment des utilisateurs finaux alimentation et boissons est subdivisé en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et substituts laitiers, produits à base de viande/volaille/fruits de mer et substituts de viande, produits alimentaires prêts à consommer/prêts à cuisiner, et collations. Le segment des utilisateurs finaux compléments alimentaires est subdivisé en aliments pour bébés et formules infantiles, nutrition des personnes âgées et nutrition médicale, et nutrition sportive/de performance. Pour chaque segment, le rapport fournit la taille du marché en valeur (USD) et en volume (tonnes).

| Animal | Caséine et caséinates |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine d'insectes | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales | |

| Microbien | Protéine d'algues |

| Mycoprotéine | |

| Végétal | Protéine de chanvre |

| Protéine de pois | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autres protéines végétales |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/sauces | |

| Confiserie | |

| Produits laitiers et substituts laitiers | |

| Produits à base de viande/volaille/fruits de mer et substituts de viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Collations | |

| Autres applications alimentaires et de boissons | |

| Soins personnels et cosmétiques | |

| Alimentation animale | |

| Compléments alimentaires | Aliments pour bébés et formules infantiles |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Par source | Animal | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insectes | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Microbien | Protéine d'algues | |

| Mycoprotéine | ||

| Végétal | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Par utilisateur final | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/sauces | ||

| Confiserie | ||

| Produits laitiers et substituts laitiers | ||

| Produits à base de viande/volaille/fruits de mer et substituts de viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Collations | ||

| Autres applications alimentaires et de boissons | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Compléments alimentaires | Aliments pour bébés et formules infantiles | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché canadien des protéines ?

Il est évalué à 0,77 milliard USD en 2026 et devrait atteindre 1,00 milliard USD d'ici 2031.

Quelle source de protéines domine la production canadienne ?

Les protéines végétales, principalement le pois et le canola, détenaient 59,48 % de part en 2025.

Quel est le segment de source de protéines à la croissance la plus rapide ?

Les protéines microbiennes, notamment les algues et la mycoprotéine, devraient croître à un TCAC de 6,99 % jusqu'en 2031.

Pourquoi les provinces des Prairies sont-elles au cœur de la transformation ?

La proximité des terres à légumineuses, l'énergie hydroélectrique à faible empreinte carbone et les liaisons ferroviaires créent des avantages en termes de coûts et de durabilité.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus rapide ?

L'alimentation animale, portée par l'aquaculture et l'aviculture, devrait se développer à un TCAC de 5,75 % sur la période 2026-2031.

Qu'est-ce qui freine la commercialisation des nouvelles protéines ?

Les longs délais d'approbation de l'ACIA et les exigences d'étiquetage ralentissent la mise sur le marché des protéines microbiennes et d'insectes.

Dernière mise à jour de la page le: