Taille et part du marché des alternatives protéiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.73 Milliards de dollars |

| Taille du Marché (2031) | 25.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

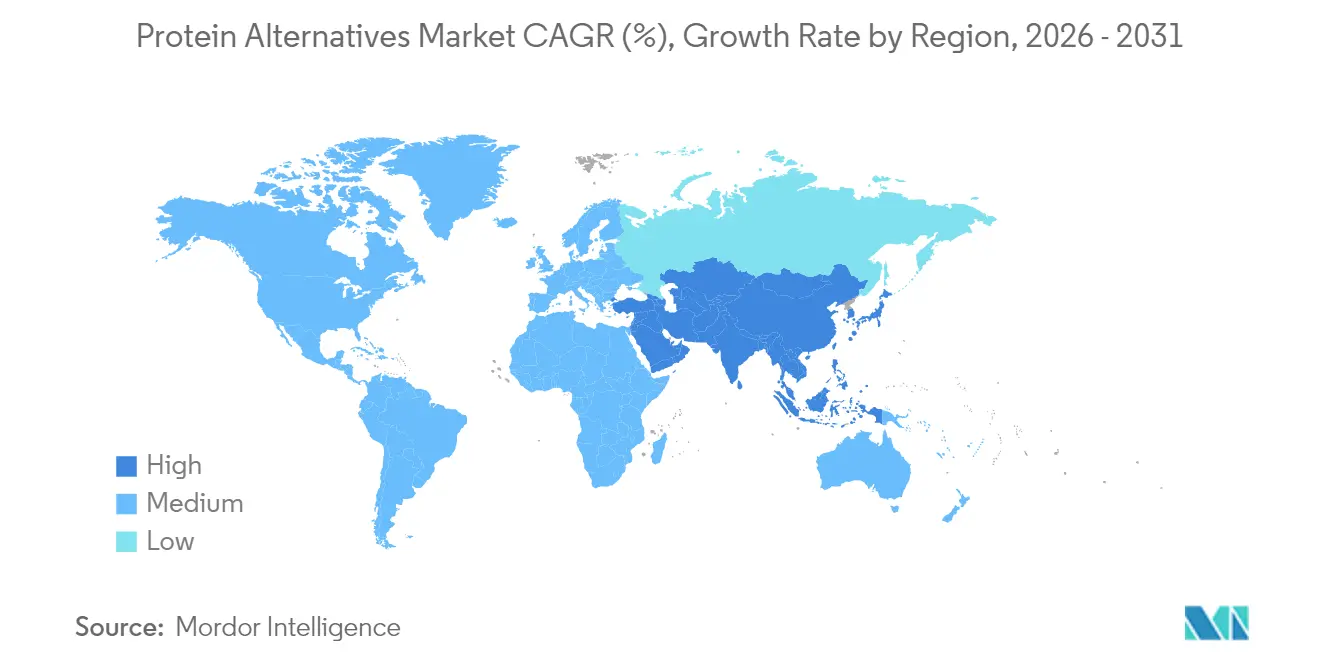

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives protéiques par Mordor Intelligence

La taille du marché des protéines alternatives devrait passer de 18,79 milliards USD en 2025 à 19,73 milliards USD en 2026 et atteindre 25,13 milliards USD d'ici 2031, à un TCAC de 4,98 % sur la période 2026-2031. La croissance du marché est portée par les avancées en matière de technologie de fermentation de précision, la demande croissante des consommateurs pour des options alimentaires durables et les évolutions réglementaires qui accélèrent les approbations de nouveaux aliments. Les fabricants passent de la production pilote à la production commerciale, réduisant les coûts au kilogramme grâce à une plus grande capacité de bioréacteur et à des coûts d'exploitation réduits grâce à l'utilisation d'énergies renouvelables. Les entreprises de produits de grande consommation multiplient les lancements de produits reproduisant le goût et la texture de la viande et des produits laitiers conventionnels, tandis que les chaînes de restauration élargissent leurs offres de menus à base de plantes pour toucher un public plus large.

Points clés du rapport

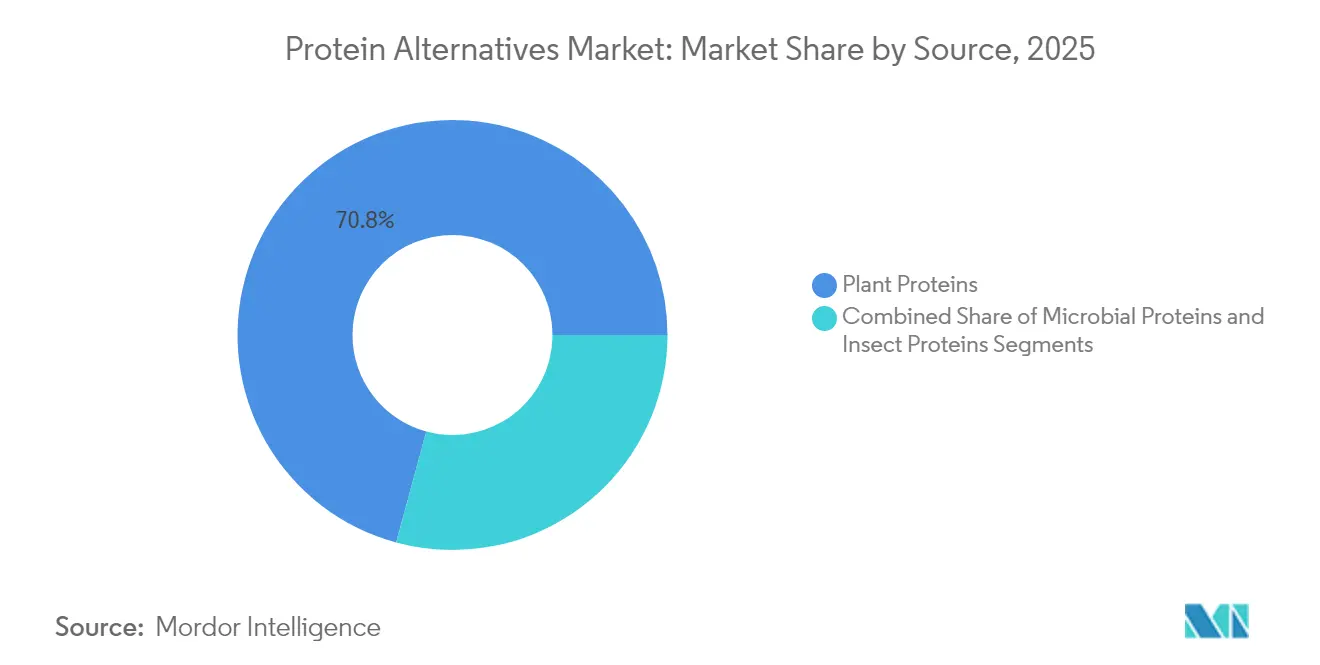

- Par source, les protéines végétales ont dominé avec 70,78 % des revenus de 2025 ; les protéines microbiennes sont positionnées pour la croissance la plus rapide sur 2026-2031 avec un TCAC de 7,45 %.

- Par forme, les isolats de protéines ont capté 43,65 % de la part de marché en 2025, tandis que les protéines texturées et les protéines végétales texturées (TVP) devraient croître à un TCAC de 6,1 % jusqu'en 2031.

- Par technologie de production, le fractionnement par voie sèche et humide représentait 56,15 % de la valeur en 2025 ; l'agriculture cellulaire affiche les perspectives de TCAC les plus élevées à 7,75 %.

- Par application, l'alimentation et les boissons représentaient 53,34 % des dépenses en 2025 ; les compléments alimentaires et la nutrition sportive se distinguent avec un TCAC prévu de 7,05 %.

- Par géographie, l'Asie-Pacifique dominait avec 33,55 % de part de marché en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des alternatives protéiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production de protéines par fermentation de précision | +1.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption croissante des options à base de plantes par les restaurants à service rapide | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Prévalence croissante de l'intolérance au lactose et des allergies | +0.6% | Mondial, particulièrement en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de sources alimentaires durables | +1.1% | Mondial, plus forte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées technologiques dans la transformation alimentaire | +0.9% | Mondial, avec des pôles d'innovation en Amérique du Nord, dans l'UE et en Asie | Moyen terme (2-4 ans) |

| Croissance des populations véganes, végétariennes et flexitariennes | +0.7% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production de protéines par fermentation de précision

La technologie de fermentation de précision permet la production de protéines identiques à celles d'origine animale grâce à des micro-organismes modifiés, transformant ainsi la fabrication de protéines alternatives. Le partenariat de Perfect Day avec Unilever pour les produits Breyers sans lactose valide le potentiel commercial de cette technologie. Le procédé réduit considérablement la consommation d'eau et les émissions de gaz à effet de serre par rapport aux méthodes de production laitière traditionnelles. La voie GRAS de la FDA offre un accès au marché plus rapide que les réglementations européennes sur les nouveaux aliments, créant ainsi des avantages réglementaires pour les entreprises. La production par Onego Bio de protéines d'œuf bioidentiques par fermentation de précision offre des solutions aux perturbations de la chaîne d'approvisionnement liées à la grippe aviaire, tout en proposant des alternatives à étiquette propre aux blancs d'œufs conventionnels. Le nombre croissant de brevets dans le domaine de la fermentation de précision témoigne de l'innovation continue et du positionnement stratégique des entreprises de biotechnologie.

Adoption croissante des options à base de plantes par les restaurants à service rapide

Les restaurants à service rapide élargissent stratégiquement leurs offres de menus à base de plantes, en introduisant des substituts de viande tels que des steaks végétaux, des substituts de poulet et des fromages sans produits laitiers. Cette expansion a considérablement accru l'exposition des consommateurs et les taux d'adoption. Malgré la décision de McDonald's d'abandonner son burger McPlant aux États-Unis, les chaînes de restaurants véganes spécialisées connaissent une croissance substantielle, tandis que les fabricants ont apporté des améliorations notables aux profils gustatifs des produits et à leur compétitivité tarifaire. Le segment de la restauration rapide reste un terrain d'essai crucial pour l'acceptation par le grand public, car les produits qui répondent avec succès aux normes rigoureuses d'efficacité opérationnelle et aux attentes des consommateurs en matière de prix dans les restaurants démontrent un fort potentiel d'expansion sur le marché de détail.

Prévalence croissante de l'intolérance au lactose et des allergies

La prévalence généralisée de la malabsorption du lactose chez les adultes continue de stimuler une demande significative pour des alternatives protéiques sans produits laitiers. Les protéines de caséine et de lactosérum obtenues par fermentation de précision sont apparues comme des substituts viables, offrant des profils nutritionnels et des propriétés fonctionnelles identiques à ceux des produits laitiers conventionnels tout en étant totalement sans lactose. Cette avancée technologique permet aux fabricants de développer des produits innovants dans de multiples catégories, notamment des alternatives fromagères haut de gamme, des yaourts à base de plantes et des poudres de nutrition sportive spécialisées. Par ailleurs, les fabricants mettent en œuvre des protocoles rigoureux de surveillance des allergènes tout au long de leurs processus de production et investissent dans le développement de variantes spécialisées excluant les composés allergènes les plus répandus, garantissant ainsi une accessibilité plus large aux consommateurs.

Demande croissante de sources alimentaires durables

La durabilité environnementale stimule l'adoption des protéines alternatives, les consommateurs prenant conscience de l'empreinte carbone élevée et des besoins en ressources de l'agriculture traditionnelle. Les analyses du cycle de vie montrent que les protéines alternatives réduisent les émissions de gaz à effet de serre jusqu'à 97 % par rapport à l'élevage animal conventionnel, bien que les besoins énergétiques pour la transformation de ces alternatives restent un facteur à prendre en compte.[1]Académie nationale des sciences "Perspective sur l'impact environnemental des concentrés et isolats de protéines végétales," pnas.org. Le Pacte vert pour l'Europe et la stratégie De la ferme à la table fournissent des cadres réglementaires soutenant le développement de protéines durables. Les investissements publics ont atteint 523 millions USD à l'échelle mondiale en 2023, selon le Good Food Institute, témoignant du soutien des politiques publiques au secteur. Si les consommateurs se montrent prêts à payer des prix plus élevés pour des produits durables, atteindre la parité des coûts reste crucial pour une adoption généralisée sur le marché. Les considérations de durabilité influencent de plus en plus les décisions d'approvisionnement interentreprises, notamment dans les segments de la restauration collective et des marques distributeurs de la grande distribution [2]Good Food Institute"Investissement public dans les protéines alternatives pour nourrir un monde en croissance," gfi.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en légumineuses protéiques due aux fluctuations de rendement liées à El Niño au Canada et en Australie | -0.4% | Mondial, impact concentré en Amérique du Nord et en Australie | Court terme (≤ 2 ans) |

| Les restrictions réglementaires freinent l'adoption des protéines d'insectes | -0.3% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Défis liés au goût et à la texture | -0.5% | Mondial, fort impact en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs dans les marchés émergents | -0.3% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en légumineuses protéiques due aux fluctuations de rendement liées à El Niño

Des conditions météorologiques sévères ont considérablement impacté la production de cultures de légumineuses au Canada et en Australie, entraînant des réductions substantielles de la disponibilité des pois et des fèves pour la transformation. Ces contraintes d'approvisionnement ont déclenché des hausses de prix généralisées tout au long de la chaîne de fabrication sous contrat, affectant particulièrement les coûts de production des isolats de protéines végétales. En réponse, les fabricants de produits alimentaires mettent en œuvre des mesures stratégiques, notamment la diversification géographique des sources d'approvisionnement en ingrédients et l'augmentation des investissements dans des méthodes alternatives de production de protéines telles que la fermentation microbienne et l'agriculture cellulaire, afin de minimiser leur exposition aux perturbations d'approvisionnement liées au climat.

Les restrictions réglementaires freinent l'adoption des protéines d'insectes

Les cadres réglementaires applicables aux protéines d'insectes restent fragmentés et restrictifs, notamment dans les marchés occidentaux où l'acceptation des consommateurs est déjà difficile. La transition du Royaume-Uni hors des réglementations de l'UE a abouti à des exigences plus strictes, avec seulement quatre espèces d'insectes maintenant des demandes valides d'ici 2024, tandis que les autres insectes comestibles doivent être retirés du marché dans l'attente d'une autorisation [3]Agence des normes alimentaires, "Dispositions transitoires pour les nouveaux aliments," food.gov.uk. Les préoccupations relatives à l'allergénicité, notamment la réactivité croisée avec les crustacés, influencent les évaluations réglementaires et les exigences en matière d'étiquetage. Cela crée des défis de conformité supplémentaires pour les fabricants, qui doivent mettre en œuvre des protocoles stricts pour les tests d'allergènes, la documentation et les avertissements de sécurité aux consommateurs.[4]EFSA, "Évaluation de la sécurité de la poudre de vers de farine traitée aux UV," efsa.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les protéines végétales maintiennent leur échelle tandis que les protéines microbiennes s'accélèrent

Les protéines végétales ont capté la part du lion avec 70,78 % en 2025, la soja, le pois et le riz maintenant de solides contrats d'achat avec les fabricants mondiaux. La taille du marché des protéines alternatives pour les sources végétales se développera régulièrement tout en cédant une part relative aux intrants microbiens à croissance plus rapide, qui affichent un TCAC de 7,45 % grâce aux courbes de coûts de la fermentation de précision. La diversification vers les protéines de chanvre et de pois chiche soutient les allégations sans allergènes et les stratégies agricoles régionales, tandis que les mycoproteines microbiennes gagnent des référencements en grande distribution en Europe.

L'isolat de protéine de soja reste le cheval de bataille fonctionnel pour les analogues de viande, mais les entreprises le mélangent avec du pois pour améliorer la complétude en acides aminés et le goût. Les fournisseurs de mycoprotéines tirent parti de la fermentation contrôlée pour contourner les risques agricoles, garantissant une capacité tout au long de l'année. Les approbations réglementaires pour les protéines à base d'algues plus tard dans cette décennie élargiront encore davantage la boîte à outils des ingrédients et réduiront la pression sur les approvisionnements en légumineuses.

Par forme : les isolats maintiennent leur avance tandis que les protéines texturées gagnent du terrain

Les isolats de protéines représentent 43,65 % des dépenses du marché en 2025, principalement utilisés dans les boissons prêtes à consommer et les formats en poudre en raison de leur solubilité claire et de leur profil gustatif neutre. Les protéines végétales texturées affichent un TCAC de 6,1 %, portées par la technologie d'extrusion à haute humidité qui crée des structures fibreuses ressemblant au tissu musculaire pour les substituts de viande tels que les steaks végétaux et les lanières de poulet.

Les entreprises manufacturières investissent dans des équipements d'extrusion avancés et des systèmes de filières de refroidissement pour améliorer la texture et la rétention d'humidité. Si les isolats de protéines maintiennent une forte part de marché dans les produits de nutrition sportive, les fabricants adoptent des isolats obtenus par fermentation de précision qui reproduisent la fonctionnalité des produits laitiers sans teneur en lactose. Les hydrolysats maintiennent une position spécialisée dans les applications de nutrition clinique et infantile où une absorption rapide est essentielle.

Par application : l'alimentation et les boissons en tête, les compléments affichent une croissance rapide

Les applications alimentation et boissons ont dominé le marché avec 53,34 % des revenus en 2025, les fabricants ayant élargi leurs portefeuilles de produits avec des alternatives végétales innovantes. L'introduction de burgers sans viande, de saucisses, de fromages sans produits laitiers et d'alternatives au lait dans les circuits de grande distribution reflète la demande croissante des consommateurs pour des options protéiques durables. Le segment des compléments alimentaires et de la nutrition sportive connaît une croissance robuste à un TCAC de 7,05 %, les boissons protéinées transparentes et les mélanges en poudre gagnant en popularité auprès des amateurs de fitness qui s'appuyaient traditionnellement sur des produits à base de protéines de lactosérum.

Les alternatives hybrides à la viande, qui combinent stratégiquement des ingrédients végétaux avec des composants cultivés, gagnent du terrain dans les établissements de restauration haut de gamme. Ces produits innovants démontrent des performances techniques supérieures, notamment en matière de rétention d'humidité et de réduction des pertes à la cuisson, offrant des profils de texture et de goût améliorés qui ressemblent davantage aux produits carnés conventionnels.

Par technologie de production : le fractionnement domine, l'agriculture cellulaire progresse rapidement

Les techniques de fractionnement par voie sèche et humide ont traité 56,15 % des volumes de protéines en 2025, en utilisant une infrastructure établie optimisée pour la transformation du soja et du blé. L'agriculture cellulaire a affiché le taux de croissance le plus élevé à un TCAC de 7,75 %, portée par l'installation de bioréacteurs à grande échelle produisant des prototypes de poulet et de bœuf cultivés.

Les installations de production se tournent vers des systèmes à processus continu qui réduisent les temps de lot et minimisent les risques de contamination. Si le segment de l'agriculture cellulaire représente actuellement une faible part du marché des protéines alternatives, il bénéficie du soutien de financements publics et d'installations de co-fabrication qui réduisent les besoins en capital pour les entreprises émergentes. Les améliorations de l'efficacité des milieux sans sérum devraient entraîner de futures réductions de coûts dans le secteur.

Analyse géographique

L'Asie-Pacifique détient 33,55 % de la valeur du marché des protéines alternatives en 2025, portée par l'urbanisation, la hausse des revenus et le soutien des gouvernements aux zones de fabrication de technologies alimentaires. Le plan quinquennal de la Chine comprend des initiatives « aliments du futur » et prévoit des financements pour des installations pilotes de fermentation. Les entreprises laitières chinoises développent de la caséine sans animaux pour réduire leur dépendance aux importations. L'écosystème des protéines alternatives en Inde est centré autour de Bengaluru, où des fabricants sous contrat produisent des concentrés de protéines végétales pour les marchés nationaux et internationaux.

La croissance du marché en Amérique du Nord découle du processus d'évaluation GRAS (Généralement Reconnu comme Sûr) efficace de la FDA, permettant aux protéines laitières et aux protéines d'œuf obtenues par fermentation de précision d'entrer rapidement sur le marché. La région maintient de solides investissements en capital-risque, tandis que les multinationales participent à des accords de co-fabrication pour développer leurs capacités de production. La génération Z affiche une plus grande acceptation des substituts de viande, tandis que les consommateurs plus âgés privilégient le coût et les produits familiers.

L'Europe intègre les protéines alternatives dans son cadre du Pacte vert, soutenant le développement de l'agriculture cellulaire et mettant en œuvre des exigences de reporting en matière de durabilité qui favorisent les ingrédients à faible empreinte carbone. Si les approbations de nouveaux aliments prennent plus de temps qu'aux États-Unis, les produits approuvés bénéficient d'un étiquetage cohérent dans toute l'UE. La région Moyen-Orient et Afrique, notamment les Émirats arabes unis et l'Arabie saoudite, affiche le taux de croissance régional le plus élevé à 6,18 %, portée par les initiatives de sécurité alimentaire et les investissements des fonds souverains dans les technologies de fermentation.

Paysage réglementaire

La réglementation des protéines alternatives reste divisée entre les protéines végétales établies, qui suivent les règles conventionnelles applicables aux ingrédients alimentaires, et les protéines nouvelles, qui nécessitent une autorisation préalable à la mise sur le marché et des contrôles d'étiquetage plus stricts. Dans l'Union européenne, le règlement sur les nouveaux aliments (UE) 2015/2283 constitue la principale voie d'accès pour les protéines issues de fermentation, de mycélium, d'insectes et d'autres sources non traditionnelles, avec une évaluation de sécurité par l'EFSA suivie d'une autorisation de la Commission européenne et d'une inscription sur la liste de l'Union (règlement d'exécution (UE) 2017/2470). Les autorisations ont continué d'élargir les ingrédients nouveaux liés aux protéines, notamment la poudre entière de ver de farine jaune traitée aux UV (règlement d'exécution (UE) 2025/89) et l'hydrolysat de membrane d'œuf (règlement d'exécution (UE) 2026/1427), ce qui maintient la qualité des dossiers, les périodes de protection des données et la conformité post-autorisation au cœur de l'accès au marché.

Au Royaume-Uni, la Food Standards Agency élabore un cadre probatoire plus explicite pour les produits issus de la fermentation. En mars 2026, elle a publié des lignes directrices complémentaires pour les nouveaux aliments produits par fermentation de précision ou de biomasse, précisant des attentes telles que l'évaluation bioinformatique et les tests de digestibilité des protéines. Aux États-Unis, la voie GRAS de la FDA reste une voie pratique pour certaines protéines issues de fermentation, tandis que des initiatives législatives telles que le PROTEIN Act (2025) et le FAIR Labels Act (2026) témoignent d'un débat en cours sur les normes d'identité et d'étiquetage pour les produits d'origine végétale et cultivés, avec des implications directes pour l'emballage et la conformité des marques opérant dans plusieurs juridictions.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend de l'approvisionnement en amont en cultures et matières premières (soja, pois, blé, riz, colza et sucres) à la transformation des ingrédients, comme le fractionnement à sec et humide en concentrés et isolats, puis aux étapes de structuration et de formulation telles que l'extrusion et la texturation pour les analogues de viande. Les voies microbiennes et cellulaires ajoutent des intrants de bioprocédé, notamment des souches de micro-organismes, des composants de milieux, des enzymes et des matrices, avec des opérations de fermentation ou de culture suivies d'un traitement en aval (séparation, purification, séchage) avant que les intrants ne soient intégrés dans des formats alimentaires, de boissons et nutritionnels finis. Les contraintes de mise à l'échelle apparaissent de plus en plus dans le « chaînon manquant » entre la production en laboratoire et la production industrielle, et le traitement en aval (DSP) peut être plus limitant que la fermentation elle-même en raison de la complexité et du coût de la purification.

La capacité intermédiaire est de plus en plus accessible via la fabrication à façon et des partenariats avec des infrastructures établies d'ingrédients et de biotechnologie. Les CDMO et les grands acteurs établis fournissent des bioréacteurs, des systèmes d'assurance qualité et un soutien à la documentation réglementaire, et les voies de commercialisation combinent généralement une propriété intellectuelle propriétaire (savoir-faire en matière de procédés et de souches) avec une capacité externe et une portée de distribution. Cela se traduit par des accords de production de fermentation de précision à l'échelle commerciale sur de grands sites d'ingrédients et par des autorisations récentes de nouveaux aliments dans l'UE qui transforment les résultats pilotes en ingrédients commercialisables. La distribution en aval couvre ensuite les ventes B2B d'ingrédients aux fabricants de produits de grande consommation, aux opérateurs de restauration et aux programmes de marque de distributeur, avec une gestion de la logistique et de la durée de conservation variant selon le format, notamment les analogues de viande congelés, les alternatives laitières réfrigérées, les poudres pour compléments alimentaires et les ingrédients en vrac.

Paysage concurrentiel

Des entreprises agricoles comme Cargill, ADM et Ingredion utilisent leurs réseaux d'approvisionnement et de logistique existants pour fournir des isolats de pois, des concentrés de canola et des amidons fonctionnels aux fabricants de protéines alternatives. Ces entreprises tirent parti de leurs avantages d'échelle tout en développant des capacités d'extrusion en interne. Des entreprises comme Beyond Meat et Perfect Day se concentrent sur l'innovation, développant des formulations avancées de steaks végétaux et des protéines laitières sans lactose répondant aux normes de santé cardiaque.

Les partenariats stratégiques façonnent le marché : Cargill a conclu un accord d'approvisionnement pluriannuel avec ENOUGH pour les substituts de viande à base de mycoprotéines, tandis que Believer Meats s'est associé à GEA pour construire la plus grande installation de viande cultivée au monde. Le secteur montre une maturité croissante à travers une activité de dépôt de brevets en hausse, notamment dans les voies enzymatiques et les technologies de conception de bioréacteurs.

Les partenariats stratégiques façonnent le marché : Cargill a conclu un accord d'approvisionnement pluriannuel avec ENOUGH pour les substituts de viande à base de mycoprotéines, tandis que Believer Meats s'est associé à GEA pour construire la plus grande installation de viande cultivée au monde. Le secteur montre une maturité croissante à travers une activité de dépôt de brevets en hausse, notamment dans les voies enzymatiques et les technologies de conception de bioréacteurs.

Leaders du secteur des alternatives protéiques

ADM

Cargill Inc.

International Flavors & Fragrances Inc.

Kerry Group plc

Ingredion Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où le marché finance et autorise activement une montée en échelle, en particulier dans les protéines microbiennes et les fonctionnalités avancées des protéines végétales. La commercialisation passe du stade pilote à la fabrication industrielle grâce à des partenariats de co-fabrication et à de nouvelles capacités, notamment le démarrage par The Every Company d'une production à l'échelle commerciale d'OvoPro dans une installation d'ADM à Clinton, Iowa (juillet 2026) et l'expansion de sa production via des partenariats en Europe (juin 2026). Du côté des protéines végétales, l'investissement dans la transformation élargit le vivier accessible d'ingrédients texturés et fonctionnels utilisés dans les analogues de viande et les produits hybrides, et le démarrage des opérations par Bunge dans une installation de concentré de protéines de soja et de concentré de protéines de soja texturé à Morristown, Indiana (mai 2026) illustre comment les acteurs établis se positionnent pour une offre de protéines à débit plus élevé et spécifique à l'application.

Un deuxième domaine d'opportunité concerne la différenciation des produits et la stratégie de portefeuille pilotées par la réglementation à travers les régions. Alors que les lignes directrices et autorisations réglementaires déterminent quelles technologies peuvent rapidement monter en échelle et comment les produits sont présentés aux consommateurs, l'UE reste un terrain d'essai clé pour les dossiers de nouveaux aliments (évaluation de l'EFSA et autorisation de la Commission). Le Royaume-Uni clarifie également les attentes concernant les applications de fermentation de précision et de biomasse grâce aux lignes directrices de la FSA publiées en mars 2026, tandis que les écosystèmes d'innovation asiatiques continuent de construire un soutien politique pour les zones de fabrication de technologies alimentaires. Les entreprises qui alignent leur R&D, leur étiquetage et leur stratégie de revendication sur ces règles en évolution, tout en concevant des formulations pour gérer le goût, la texture et les risques allergènes, sont mieux positionnées pour commercialiser à travers l'alimentation et les boissons et au sein des formats de nutrition sportive où les isolats et les protéines de performance sont des intrants essentiels.

Développements récents du secteur

- Juillet 2026 : ADM et The Every Company ont annoncé un partenariat pour démarrer la production à l'échelle commerciale d'OvoPro, une protéine de blanc d'œuf sans origine animale, dans l'installation de fermentation de précision d'ADM à Clinton, Iowa. Ce partenariat ajoute une infrastructure de fabrication d'un grand acteur aux protéines issues de fermentation de précision et soutient un approvisionnement plus régulier pour les formulations alimentaires et de boissons dépendant de la fonctionnalité du blanc d'œuf.

- Mai 2026 : ADM a fait progresser son portefeuille de protéines végétales en lançant huit ingrédients protéiques d'origine végétale en Amérique du Nord et en Europe, notamment de nouveaux isolats de protéines de soja ProFam et des concentrés de protéines de soja Arcon, ainsi qu'une nouvelle farine de pois. Ces lancements visent à combler les lacunes de formulation dans les applications de viande et de protéines alternatives, aidant les marques et les co-fabricants à ajuster la texture, le liant et le rendement dans le cadre des cadres de conformité établis pour les protéines végétales.

- Décembre 2024 : Griffith Foods a lancé son premier portefeuille de protéines alternatives, comprenant des substituts de viande d'origine végétale, des protéines à base de légumineuses et des concepts alimentaires prêts à commercialiser. Cette offre élargit l'accès à des concepts finis et à un soutien d'application pour les clients recherchant une commercialisation plus rapide sans avoir à développer des capacités complètes de R&D et de formulation en interne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des protéines alternatives couvre les ingrédients riches en protéines et les protéines finies utilisées comme substituts aux protéines animales conventionnelles dans les usages alimentaires, nutritionnels et d'alimentation animale, où la protéine provient de plantes, de champignons, d'algues, d'insectes ou de voies de culture cellulaire.

Exclusions de périmètre : nous excluons les substituts non protéiques qui ne contribuent pas de manière significative à la teneur en protéines (par exemple, les systèmes aromatiques ou les agents de charge utilisés uniquement pour le goût ou la texture).

Aperçu de la segmentation

- Par source

- Protéines végétales

- Protéine de soja

- Blé

- Pois

- Riz

- Chanvre

- Autres

- Protéines microbiennes

- Mycoprotéine

- Protéine d'algues

- Protéines d'insectes

- Grillon

- Larves de mouche soldat noire (LMSN)

- Autres

- Protéines végétales

- Par forme

- Isolats de protéines

- Concentrés de protéines

- Protéines texturées et protéines végétales texturées

- Hydrolysats et peptides

- Par technologie de production

- Fractionnement par voie sèche et humide

- Extrusion et texturation

- Fermentation de précision

- Agriculture cellulaire (à base d'échafaudage, en suspension)

- Par application

- Alimentation et boissons

- Analogues de viande à base de plantes

- Alternatives aux produits laitiers et aux substituts laitiers

- Boulangerie et confiserie

- Boissons

- Autres aliments conditionnés

- Compléments alimentaires et nutrition sportive

- Alimentation animale et alimentation pour animaux de compagnie

- Soins personnels et cosmétiques

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première version de la cartographie du marché et pour fixer des limites réalistes quant à ce qui devait être comptabilisé. Nous avons examiné des jeux de données publics et des références telles que FAOSTAT, les publications de données de l'USDA, Eurostat, UN Comtrade et l'Autorité européenne de sécurité des aliments (pour les avis relatifs aux nouveaux aliments et à la sécurité connexes qui influent sur les délais de commercialisation).

Pour traduire l'offre en intrants de dimensionnement utilisables, nous nous sommes également appuyés sur les rapports annuels des entreprises, les présentations aux investisseurs et une couverture de presse fiable pour les ajouts de capacité, les lancements de produits et les changements d'approvisionnement. Dans quelques cas, des abonnements payants pour les données financières et de veille des entreprises, ainsi que des abonnements payants pour les bases de données de brevets, ont été utilisés pour vérifier les délais, la propriété et l'activité technologique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour collecter des données, valider des hypothèses et clarifier des points qui n'étaient pas clairs à partir des seuls documents primaires.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des participants parmi les producteurs d'ingrédients, les équipes de produits de consommation, les distributeurs, les opérateurs de restauration et les conseillers du secteur. Cela a permis de corriger les intrants documentaires lorsque les définitions et les usages finaux étaient mélangés, notamment concernant ce qui compte comme valeur protéique par rapport aux ingrédients fonctionnels.

Nous avons utilisé ces échanges pour valider les schémas d'adoption par région, le comportement typique des prix et la répartition pratique entre usages alimentaires et non alimentaires. Ces ajustements ont ensuite affiné notre modèle de marché final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 13 % | APAC : 44 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 59 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit en combinant une logique descendante et ascendante, mais il n'a pas été traité comme une simple agrégation de fournisseurs. En pratique, nous sommes partis des bassins de demande au niveau régional et avons reconstitué la consommation à l'aide des répartitions par application et d'hypothèses réalistes de pénétration pour les protéines alternatives. Les totaux ont ensuite été vérifiés à l'aide d'approximations ascendantes sélectives, comme le prix de vente moyen (ASP) échantillonné multiplié par les volumes estimés dans les catégories clés.

Les intrants les plus déterminants étaient la part des protéines végétales par rapport aux autres sources, la répartition par application (alimentation et boissons, compléments alimentaires, alimentation animale, nourriture pour animaux de compagnie et soins personnels), les évolutions observées entre les formulations à base de soja, de blé et de pois, et les écarts de prix entre concentrés, isolats et protéines mélangées. Lorsque les indicateurs de volume directs étaient lacunaires, les écarts ont été traités en utilisant des indicateurs de catégories voisines (par exemple, la production totale d'aliments transformés et les flux commerciaux pour les principaux ingrédients protéiques), puis en affinant la fourchette par des vérifications de cohérence menées par entretiens et ancrées dans les schémas d'approvisionnement.

Pour les prévisions, une analyse de scénarios a été utilisée car l'adoption est sensible aux cycles de prix et de reformulation, et ces facteurs n'évoluent pas toujours de manière linéaire. Les hypothèses relatives à la pénétration, à l'évolution des prix et à l'expansion des catégories ont été testées face aux signaux régionaux. Nous avons ensuite arrêté la vision finale une fois que le comportement du modèle correspondait à ce que décrivent les répondants dans les contrats et l'activité d'achat.

Validation des données et cycle de mise à jour

Les résultats ont été examinés à travers plusieurs contrôles afin de détecter rapidement toute dérive évidente. Nous avons comparé les résultats à des signaux indépendants tels que les tendances commerciales pour les principaux intrants protéiques, les changements de capacité annoncés et la croissance observée des catégories. Tout écart important a été retracé jusqu'à un changement de définition, une hypothèse de prix ou une répartition par application.

Avant validation finale, le modèle est examiné par un autre analyste qui n'a pas élaboré la première version, ce qui aide à identifier les valeurs aberrantes qui peuvent être manquées lors de l'itération normale. Les rapports sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs ou des changements brusques des coûts des intrants. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des protéines alternatives de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les protéines alternatives ne correspondent souvent pas, même lorsque le sujet semble identique, car les règles de comptage diffèrent de manière subtile mais importante. Les plus grandes différences proviennent généralement des sources incluses, des applications considérées comme relevant du périmètre et de la manière dont les prix sont moyennés entre des formes de produits très différentes.

Les flux commerciaux pour les principaux ingrédients protéiques, les annonces publiques de capacité et les vérifications d'adoption au niveau des applications constituent les éléments probants qui permettent d'aligner l'estimation 2025 de Mordor Intelligence sur un bassin de consommation réaliste, plutôt que de mélanger des catégories voisines qui ne sont pas achetées pour leur valeur protéique. En outre, certains chiffres publiés s'appuient sur des courbes d'adoption agressives pour les sources nouvelles, mais notre trajectoire de prévision est ancrée sur le calendrier de déploiement commercial et les niveaux de prix que les acheteurs déclarent pouvoir soutenir aujourd'hui.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,79 milliards USD (2025) | |

| Éditeur sectoriel A | 11,88 milliards USD (2025) | Des limites de catégorie souvent plus étroites sont utilisées, avec une inclusion moins explicite des applications non alimentaires comme l'alimentation animale, la nourriture pour animaux de compagnie et les soins personnels, ce qui réduit la valeur adressable dans l'année de référence. |

| Cabinet de conseil mondial B | 22,36 milliards USD (2025) | Certaines estimations appliquent des règles d'inclusion larges à travers les formes et les applications, et peuvent supposer une pénétration plus rapide et des prix de vente moyens combinés plus élevés sans distinguer les concentrés, les isolats et les mélanges par usage final, ce qui peut gonfler le total de 2025. |

L'écart entre les sources s'explique principalement par le contrôle du périmètre et la manière dont la tarification combinée est construite entre des produits et usages très différents. En maintenant des règles d'inclusion des applications explicites et en vérifiant la cohérence des totaux avec des signaux commerciaux et de capacité, le chiffre obtenu reste plus facile à retracer et à reproduire lorsque les hypothèses doivent être mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des protéines alternatives ?

La taille du marché des protéines alternatives a atteint 19,73 milliards USD en 2026 et est en bonne voie pour atteindre 25,13 milliards USD d'ici 2031 à un TCAC de 4,98 %.

Quel segment source connaît la croissance la plus rapide ?

Les protéines microbiennes, notamment le lactosérum obtenu par fermentation de précision et les mycoproteines, devraient croître à un TCAC de 7,45 % de 2026 à 2031, dépassant les sources végétales et les sources d'insectes.

Quelle région présente le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique affichent l'expansion la plus rapide à un TCAC de 6,18 % jusqu'en 2031, soutenue par les investissements dans la sécurité alimentaire et le soutien des fonds souverains aux installations de fermentation.

Quel est le degré de fragmentation du paysage concurrentiel ?

Le marché est modérément fragmenté ; les cinq premiers fournisseurs contrôlent moins de 50 % des ventes, laissant aux acteurs établis comme aux start-ups la possibilité de gagner des parts grâce à des avantages en termes de coûts et de technologie.

Quels sont les principaux freins auxquels fait face le secteur ?

La volatilité de la chaîne d'approvisionnement pour les cultures de légumineuses et les longues procédures d'examen réglementaire pour les protéines d'insectes pèsent sur la croissance à court terme, bien que les évolutions technologiques et la diversification des sources d'approvisionnement offrent des voies d'atténuation.

Dernière mise à jour de la page le: