Taille et Part du Marché de la Lutéine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 427.42 Millions de dollars américains |

| Taille du Marché (2031) | 567.94 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

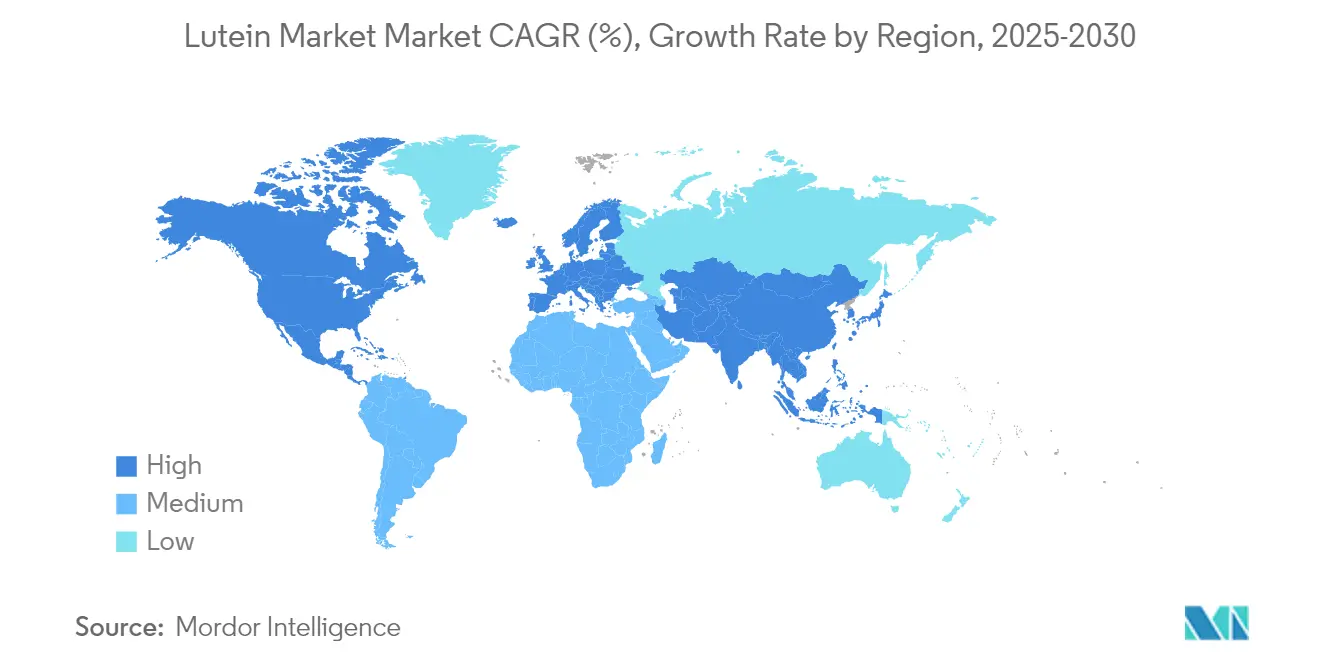

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

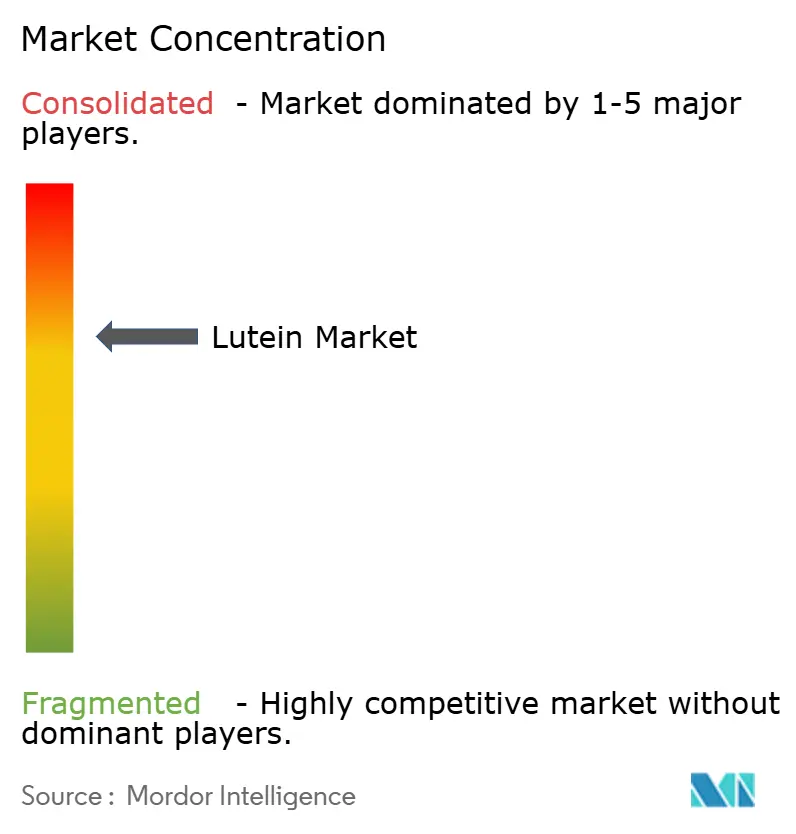

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Lutéine par Mordor Intelligence

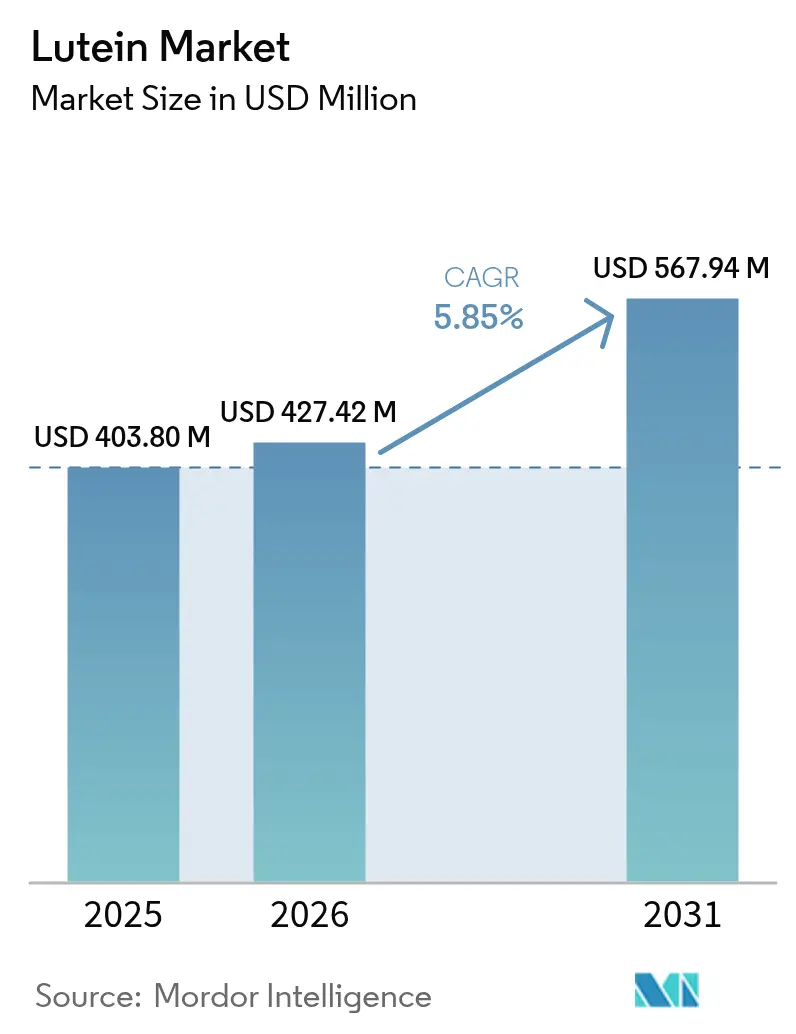

La taille du marché mondial de la lutéine était évaluée à 403,80 millions USD en 2025 et devrait croître de 427,42 millions USD en 2026 pour atteindre 567,94 millions USD d'ici 2031, à un TCAC de 5,85 % durant la période de prévision (2026-2031). Porté par ses bienfaits reconnus pour la santé oculaire, la fonction cognitive et le bien-être préventif, le marché de la lutéine est en progression constante. À mesure que les consommateurs se tournent de plus en plus vers des ingrédients naturels et fonctionnels, la présence de la lutéine s'étend dans les compléments alimentaires, les aliments enrichis et les boissons. La préférence pour les étiquettes propres a fait de la lutéine d'origine naturelle le choix dominant, tandis qu'une hausse notable de la demande de produits de qualité nutraceutique est observée. Si les formes en poudre et cristallines de la lutéine sont largement utilisées, les formats à base d'huile se taillent une niche, notamment dans les applications émulsifiées. Les compléments alimentaires dominent en termes d'utilisation, mais les cosmétiques et les soins personnels émergent comme des segments à croissance rapide. L'Amérique du Nord se distingue comme un contributeur majeur aux revenus, tandis que la région Asie-Pacifique connaît la croissance la plus rapide, stimulée par l'innovation et une sensibilisation accrue à la santé. Les acteurs clés renforcent la confiance du marché et diversifient leurs produits grâce à des collaborations stratégiques et à une validation clinique croissante des bienfaits de la lutéine. Par ailleurs, les avancées dans les technologies d'extraction et le développement de la culture du souci contribuent à rationaliser la chaîne d'approvisionnement et à améliorer la scalabilité. Dans les régions en développement, le soutien réglementaire aux antioxydants naturels dans les aliments fonctionnels propulse davantage la pénétration du marché.

Points Clés du Rapport

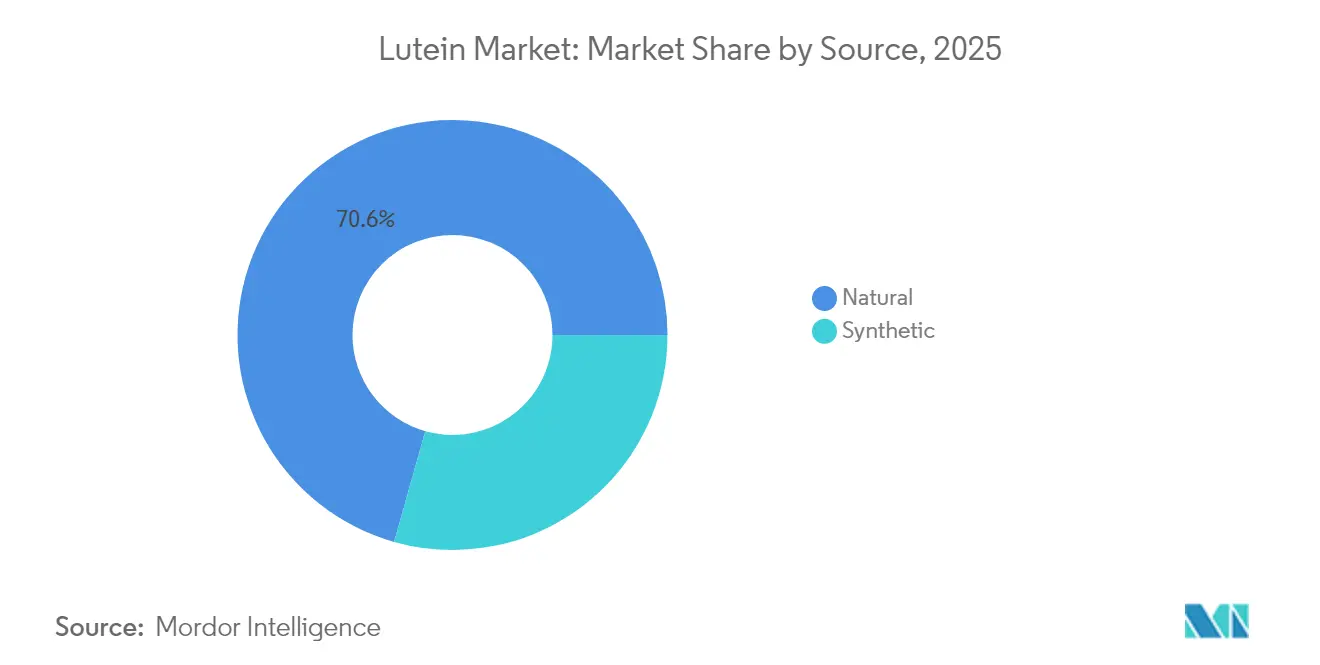

- Par source, la lutéine naturelle a dominé avec 70,62 % de la part du marché de la lutéine en 2025 et devrait se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par qualité, la qualité alimentaire a capté 34,72 % des revenus en 2025, tandis que la qualité nutraceutique devrait croître à un TCAC de 7,39 % durant 2026-2031.

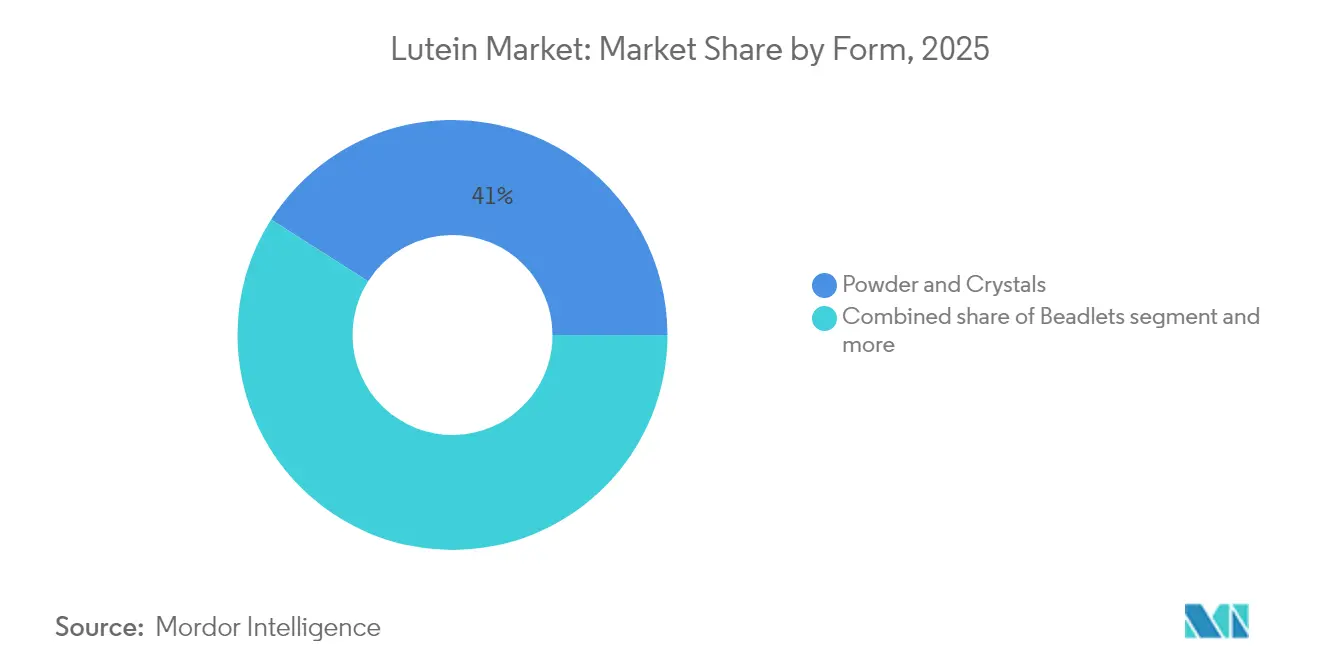

- Par forme, la poudre et les cristaux détenaient 40,98 % de la taille du marché de la lutéine en 2025, tandis que les suspensions/émulsions huileuses devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par application, les compléments alimentaires représentaient 46,25 % des revenus de 2025 ; les cosmétiques et les soins personnels progressent à un TCAC de 7,74 % sur le même horizon.

- Par géographie, l'Amérique du Nord représentait 35,42 % des revenus en 2025 ; l'Asie-Pacifique est la région la plus rapide avec un TCAC de 7,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Lutéine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de compléments et de produits pour la santé oculaire | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Accent croissant sur les solutions de santé cognitive | +1.2% | Marchés développés | Long terme (≥ 4 ans) |

| Adoption croissante d'aliments et de boissons fonctionnels avec des ingrédients favorisant la santé | +1.5% | Asie-Pacifique avec répercussions sur les marchés occidentaux | Moyen terme (2-4 ans) |

| Large disponibilité des matières premières, notamment les fleurs de souci | +0.9% | Inde, Mexique, Pérou | Court terme (≤ 2 ans) |

| Marché en expansion pour les produits de soin anti-âge | +1.1% | Segments premium mondiaux | Moyen terme (2-4 ans) |

| Avancées dans la fermentation des micro-algues réduisant l'impact environnemental | +0.8% | Pôles technologiques en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Compléments et de Produits pour la Santé Oculaire

L'utilisation accrue des appareils numériques a entraîné une demande plus forte de compléments pour la santé oculaire, notamment ceux contenant de la lutéine comme ingrédient clé. Des recherches montrent que les compléments de lutéine améliorent la densité du pigment maculaire et réduisent la fatigue oculaire chez les utilisateurs fréquents d'écrans, avec des études documentant une meilleure production lacrymale et une récupération plus rapide au stress photo-induit. La sensibilisation croissante aux bienfaits de la lutéine a créé une opportunité de marché significative dans le secteur des compléments pour la santé oculaire. Selon la Consumer Healthcare Products Association (CHPA), les ventes de produits de soins oculaires en vente libre aux États-Unis ont atteint 146 millions d'unités en 2024, témoignant d'un intérêt constant des consommateurs pour l'automédication en matière de santé oculaire [1]Source : Consumer Healthcare Products Association, "Statistiques de Ventes des Produits en Vente Libre", chpa.org . Cette performance substantielle du marché reflète l'attention croissante des consommateurs pour les mesures préventives de soins oculaires et les solutions de gestion autonome de la santé. Les entreprises cherchent à obtenir des approbations réglementaires et à développer de nouveaux produits pour renforcer leur position sur le marché de la santé oculaire. La FDA a accordé le statut GRAS (Généralement Reconnu comme Sûr) au Lutemax Free Lutein d'OmniActive pour une utilisation dans les préparations pour nourrissons en 2025 [2]Source : OmniActive Health Technologies, "La FDA reconnaît le Lutemax Free Lutein d'OmniActive pour une utilisation dans les préparations pour nourrissons", omniactives.com. Cette approbation étend les applications de la lutéine des compléments pour adultes à la nutrition infantile, confirmant sa sécurité pour le développement visuel et cognitif des nourrissons. Le corpus croissant de preuves scientifiques soutenant l'efficacité de la lutéine dans le maintien de la santé oculaire a renforcé sa position en tant qu'ingrédient essentiel sur le marché des compléments pour la santé oculaire.

Accent Croissant sur les Solutions de Santé Cognitive

La lutéine présente des propriétés neuroprotectrices qui vont au-delà de ses bienfaits connus pour la santé oculaire. Des recherches indiquent que la lutéine soutient les performances cognitives et la santé cérébrale dans différents groupes d'âge. Sa capacité à traverser la barrière hémato-encéphalique et à se concentrer dans les tissus neuronaux la rend significative pour traiter les affections neurodégénératives et prévenir le déclin cognitif. Des études cliniques montrent que la supplémentation en lutéine et en zéaxanthine améliore les performances visuelles et cognitives dynamiques chez les enfants, notamment en augmentant les niveaux de facteur neurotrophique dérivé du cerveau (BDNF). Des recherches démontrent des améliorations de l'attention, de la mémoire épisodique et du traitement visuospatial, indiquant l'impact de la lutéine sur la structure et la fonction cérébrales. Il a été démontré que la lutéine réduit la neuroinflammation et le stress oxydatif dans les tissus cérébraux. Ces preuves soutiennent un investissement accru dans les formulations de santé cognitive qui répondent aux besoins des populations vieillissantes et soucieuses de leur santé. Selon les Centres pour le Contrôle et la Prévention des Maladies (CDC), en 2024, environ 1 adulte sur 10 âgé de 45 ans et plus déclare souffrir d'une perte de mémoire ou d'un déclin cognitif croissant, tandis que 1 sur 4 déclare prendre soin de personnes atteintes de troubles cognitifs [3]Source : Centres pour le Contrôle et la Prévention des Maladies, "Santé Cognitive et Soins aux Aidants", cdc.gov . Ces statistiques soulignent la nécessité d'interventions fondées sur des preuves, positionnant la lutéine comme un composant clé dans les applications de santé cognitive.

Adoption Croissante d'Aliments et de Boissons Fonctionnels avec des Ingrédients Favorisant la Santé

Portée par une forte demande des consommateurs pour des produits enrichis sur le plan nutritionnel, le secteur des aliments et boissons fonctionnels adopte de plus en plus la lutéine. Par exemple, les boissons intègrent désormais couramment la protéine de lactosérum et la lutéine, illustrant l'intégration transparente de ce caroténoïde dans les produits de consommation quotidienne. Bien que les sources naturelles de lutéine soient plus coûteuses que leurs homologues synthétiques, une préférence croissante pour les étiquettes propres oriente le marché vers les premières, soulignant l'importance accrue accordée par les consommateurs à la transparence et à la traçabilité. Grâce aux avancées technologiques telles que la microencapsulation et la stabilisation, les défis antérieurs de formulation ont été surmontés. Ces progrès permettent l'incorporation stable et biodisponible de la lutéine dans les produits laitiers, les boissons et les produits de boulangerie. À la tête de ce domaine se trouvent des fabricants tels que Kemin Industries, OmniActive Health Technologies, Chenguang Biotech Group et Allied Biotech Corp., tous essentiels dans la fourniture de lutéine pour les usages alimentaires et des boissons. À mesure que l'intérêt mondial pour les produits enrichis favorisant la santé oculaire, la fonction cognitive et le vieillissement en bonne santé augmente, la lutéine occupe un rôle de premier plan dans les innovations mondiales de produits fonctionnels.

Large Disponibilité des Matières Premières, Notamment les Fleurs de Souci

La culture du souci en Inde, au Mexique et au Pérou crée une résilience de la chaîne d'approvisionnement, malgré les variations régionales dans les pratiques de culture et l'optimisation des rendements. Le marché mondial de la lutéine bénéficie de la disponibilité constante des matières premières, notamment les fleurs de souci, qui constituent la principale source naturelle de lutéine. La culture établie du souci en Inde, en Chine et dans les régions d'Amérique latine garantit une chaîne d'approvisionnement stable et rentable pour l'extraction de la lutéine. Ces régions offrent des conditions climatiques favorables et des coûts de production réduits, permettant une agriculture du souci à grande échelle efficace. La capacité à développer la culture du souci maintient un approvisionnement constant en matières premières pour les processus d'extraction industrielle, répondant à la demande mondiale croissante dans les secteurs des compléments, de l'alimentation et des produits pharmaceutiques. Les améliorations des pratiques agricoles et des technologies d'extraction ont amélioré le rendement en lutéine par hectare, augmentant l'efficacité de la production et la rentabilité des fabricants. La préférence du marché pour les sources naturelles de lutéine par rapport aux alternatives synthétiques renforce l'importance de la lutéine dérivée du souci. Les doubles avantages du souci en tant que source de lutéine et générateur de revenus pour les agriculteurs encouragent une culture soutenue, renforçant la stabilité de la chaîne d'approvisionnement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuations importantes des prix des matières premières | -1.4% | Mondial, avec un impact aigu dans les principales régions de culture | Court terme (≤ 2 ans) |

| Forte concurrence des ingrédients alternatifs | -1.1% | Mondial, avec une concurrence intensifiée sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Hésitation des consommateurs à l'égard des produits de lutéine synthétique | -0.8% | Marchés développés avec une forte sensibilisation aux étiquettes propres | Moyen terme (2-4 ans) |

| Procédures d'extraction et de purification complexes | -0.6% | Mondial, avec un impact plus élevé sur les petits fabricants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations Importantes des Prix des Matières Premières

Le marché de la lutéine est confronté à une contrainte majeure en raison des fluctuations substantielles des prix des matières premières, principalement liées à la culture des fleurs de souci. Les fleurs de souci, étant la principale source naturelle de lutéine, sont soumises à des variations de production agricole causées par les conditions climatiques, les infestations de ravageurs et les déséquilibres saisonniers entre l'offre et la demande, ce qui impacte directement la disponibilité et les prix des matières premières. Ces variations de prix augmentent les coûts globaux d'extraction et de production de la lutéine, réduisant les marges des fabricants et compliquant les prévisions de prix. Les fabricants à petite échelle sont particulièrement vulnérables à ces hausses de coûts, ce qui peut entraîner une consolidation du marché ou une diminution des positions concurrentielles. La volatilité des prix est encore amplifiée par des facteurs géopolitiques, des restrictions commerciales et des changements dans les politiques agricoles des principales nations productrices telles que l'Inde et la Chine. L'instabilité des prix des matières premières crée également des difficultés pour établir des contrats à long terme et maintenir la stabilité des prix pour les applications en aval dans les secteurs de l'alimentation, des nutraceutiques et des produits pharmaceutiques. Cette instabilité peut décourager des investissements substantiels dans le développement de nouveaux produits. Par conséquent, les coûts d'intrants fluctuants continuent de représenter un défi important pour le maintien de chaînes d'approvisionnement fiables et d'une croissance durable sur le marché mondial de la lutéine.

Forte Concurrence des Ingrédients Alternatifs

Le marché des caroténoïdes de lutéine fait face à une pression concurrentielle croissante de la part d'alternatives établies et émergentes telles que le bêta-carotène, l'astaxanthine, le lycopène et la zéaxanthine, qui offrent des bienfaits pour la santé similaires dans des domaines tels que la santé oculaire, le soutien antioxydant et la fonction cognitive. Ces alternatives présentent souvent des profils coût-bénéfice distincts, permettant aux fabricants d'adapter les formulations en fonction des données démographiques cibles, des préférences régionales et de la sensibilité aux prix. Les formulations multi-caroténoïdes combinant la lutéine avec d'autres caroténoïdes présentent des défis importants pour le marché, car de telles combinaisons peuvent être perçues comme plus efficaces que les produits à ingrédient unique. Cette tendance continue de détourner la demande des compléments de lutéine pure, notamment dans les secteurs des nutraceutiques et des aliments fonctionnels, où la différenciation des produits reste cruciale pour le succès commercial. Les caroténoïdes synthétiques continuent de concurrencer agressivement sur les marchés sensibles aux coûts, tels que les compléments grand public et l'alimentation animale, où le prix l'emporte souvent sur l'origine. Bien que la préférence des consommateurs pour les ingrédients naturels et d'origine végétale limite la pénétration de la lutéine synthétique dans les segments premium, les avancées continues en biologie synthétique et les méthodes de production par fermentation pourraient réduire cet écart au fil du temps, rendant les produits synthétiques plus compétitifs tant en termes de prix que de qualité perçue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Dominance du Naturel Favorise un Positionnement Premium

Les sources naturelles de lutéine représentaient 70,62 % de la part de marché en 2025, portées par la préférence des consommateurs pour les produits à étiquette propre et le soutien réglementaire aux ingrédients dérivés du souci. Le segment naturel croît à un TCAC de 7,62 % (2026-2031), soutenu par des applications accrues dans les préparations pour nourrissons et les aliments fonctionnels où les ingrédients naturels commandent des prix premium. Les alternatives de lutéine synthétique, malgré leurs avantages en termes de coûts, font face à une résistance des consommateurs, notamment sur les marchés développés avec une forte sensibilisation aux étiquettes propres.

Le segment naturel bénéficie de technologies d'extraction établies et d'approbations réglementaires, les niveaux d'apport journalier acceptable du JECFA soutenant de larges applications alimentaires. La production à base de micro-algues a émergé comme une alternative naturelle aux sources traditionnelles de souci, avec des recherches montrant des taux de productivité en lutéine 3 à 6 fois supérieurs aux méthodes de culture conventionnelles. Bien que le segment synthétique maintienne sa position dans les applications sensibles aux coûts et les usages industriels, la surveillance réglementaire et les préférences des consommateurs favorisent les alternatives naturelles. Les méthodes de production biotechnologiques utilisant des micro-organismes modifiés créent un terrain intermédiaire entre les catégories naturelles et synthétiques, offrant une production évolutive avec un positionnement naturel.

Par Qualité : Les Applications Alimentaires Mènent l'Expansion du Marché

En 2025, la lutéine de qualité alimentaire commande une part de marché de 34,72 %, soutenue par de larges approbations réglementaires et un profil de sécurité robuste couvrant diverses catégories alimentaires. Cette hausse de la part de marché est largement attribuée à l'appétit croissant pour les aliments et boissons enrichis, les consommateurs recherchant de plus en plus des bienfaits préventifs pour la santé, notamment pour la vision et l'amélioration cognitive, dans leurs produits de consommation quotidienne. Le segment de qualité nutraceutique est en pleine ascension, avec des projections indiquant une croissance à un TCAC de 7,39 % de 2026 à 2031. Cet élan est alimenté par une demande croissante de compléments alimentaires et une forte validation clinique des avantages pour la santé de la lutéine. Pendant ce temps, la lutéine de qualité pharmaceutique se taille une niche, grâce à ses critères de qualité stricts et à ses rôles prometteurs en ophtalmologie et en neurologie.

La lutéine de qualité cosmétique est également en hausse, portée par des mécanismes de délivrance avancés et une inclination croissante des consommateurs vers des remèdes anti-âge naturels. Des innovations telles que les technologies de microencapsulation améliorent la stabilité et la biodisponibilité des formulations spécialisées dans ces qualités. À la tête de la création de formulations de lutéine polyvalentes, conformes aux normes réglementaires dans les domaines de l'alimentation, des compléments, des produits pharmaceutiques et des soins personnels, se trouvent des géants du secteur tels que DSM-Firmenich, Divi's Laboratories Ltd et Flora Extracts Pvt. Ltd.

Par Forme : La Dominance de la Poudre Face au Défi de l'Innovation

En 2025, les formes en poudre et en cristaux dominent le marché avec une part de 40,98 %. Leur domination découle de technologies de fabrication matures et évolutives ainsi que d'une production rentable, garantissant une large accessibilité pour la formulation en vrac dans les secteurs de l'alimentation, des compléments et de l'alimentation animale. L'acceptation réglementaire de longue date et la facilité de mélange avec les formulations sèches renforcent davantage leur position. Ces formes s'intègrent parfaitement aux formats de délivrance populaires à l'échelle mondiale, notamment les comprimés, les gélules et les mélanges de boissons en poudre.

À l'inverse, les suspensions/émulsions huileuses constituent le segment à la croissance la plus rapide, affichant un TCAC de 6,78 %. Leur essor est attribué à une biodisponibilité améliorée, notamment dans les matrices riches en graisses telles que les produits laitiers, les boissons fonctionnelles et les gélules molles. Ces formats surmontent efficacement les défis traditionnels de la lutéine liés à la faible solubilité et à la sensibilité à l'oxydation. La popularité croissante des boissons fonctionnelles prêtes à boire et des shots santé a stimulé la demande de formes de lutéine à base d'huile, appréciées pour leur absorption supérieure et leur profil sensoriel plus propre. Les billes deviennent de plus en plus populaires pour leurs propriétés de libération contrôlée et leur stabilité lors des traitements à haute température, en faisant un choix privilégié pour les formulations multivitaminées et les applications en gommes. Pendant ce temps, des systèmes avancés tels que les liposomes et les nanoparticules se taillent une niche dans la catégorie « Autres », offrant des solutions ciblées et une bioefficacité améliorée, notamment en nutrition clinique et en cosméceutiques.

Par Application : Les Compléments Stimulent la Croissance dans les Secteurs de la Santé

En 2025, les compléments alimentaires commandent une part de marché dominante de 46,25 %, largement attribuée à des preuves cliniques solides soulignant l'efficacité de la lutéine dans la prévention de la dégénérescence maculaire liée à l'âge (DMLA), l'amélioration des performances visuelles et le renforcement de la fonction cognitive. Ce segment bénéficie d'une large acceptation des consommateurs pour les formats de délivrance tels que les gélules, les comprimés et les capsules molles, particulièrement adaptés à la lutéine. De plus, une sensibilisation accrue à la santé, notamment chez les personnes âgées et celles fréquemment exposées aux écrans, a stimulé la demande de compléments pour la santé oculaire, cimentant le statut de la lutéine en tant qu'ingrédient essentiel dans les soins de la vision. Les approbations réglementaires et les allégations de santé dans diverses régions renforcent davantage la suprématie du segment.

D'autre part, le secteur des cosmétiques et des soins personnels connaît la croissance la plus rapide, avec un TCAC de 7,74 %. Cet essor est porté par un appétit croissant pour les produits de beauté ingestibles, ou nutricosmétiques, et les gammes de soins de la peau privilégiant les antioxydants naturels. Compte tenu de la capacité établie de la lutéine à protéger la peau du stress oxydatif et des dommages causés par la lumière bleue, elle est devenue un ingrédient recherché dans les solutions de beauté topiques et ingestibles. L'élan est encore alimenté par des méthodes de délivrance de pointe telles que la microencapsulation et les nanoemulsions, qui améliorent l'absorption cutanée, associées à une inclination croissante des consommateurs vers des actifs naturels d'origine végétale dans les produits anti-âge et de protection UV.

Analyse Géographique

En 2025, l'Amérique du Nord commande une part significative de 35,42 % du marché, une position renforcée par son cadre réglementaire établi. Ce cadre comprend non seulement les approbations GRAS de la FDA pour la lutéine dans les aliments et les préparations pour nourrissons, mais bénéficie également d'une validation clinique étendue de la part des principales institutions de recherche. Le secteur avancé des compléments alimentaires de la région prospère grâce à une base de consommateurs qui privilégie les ingrédients naturels et scientifiquement validés comme la lutéine. Les infrastructures de vente au détail soutiennent le positionnement premium des produits, et les consommateurs sont de plus en plus disposés à investir dans des produits de santé fonctionnels à étiquette propre. De plus, Santé Canada reconnaissant la lutéine comme un produit de santé naturel en vertu de l'Annexe 1, la confiance réglementaire est renforcée, ouvrant la voie à des expansions de produits transfrontalières.

L'Asie-Pacifique est en pleine ascension, prévoyant un TCAC de 7,29 % de 2026 à 2031. La hausse des revenus disponibles, le vieillissement de la population et un accent urbain accru sur la santé alimentent cette croissance. À mesure que les habitudes alimentaires occidentales et les tendances du bien-être se répandent, des nations comme la Chine et l'Inde connaissent une augmentation de la consommation d'aliments fonctionnels et de compléments alimentaires. La région bénéficie également d'approbations réglementaires favorables, telles que l'approbation de l'Union européenne pour les esters de lutéine (E 161b), qui facilite l'adoption régionale et harmonise les normes de sécurité. Les investissements dans la production nationale et les innovations dans les formats d'aliments enrichis propulsent la fabrication locale et stimulent les exportations.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, recèlent un potentiel inexploité significatif, notamment dans les nations riches en souci comme le Mexique et le Pérou. Ces zones renforcent leurs capacités d'extraction et de traitement, capitalisant sur la disponibilité de matières premières rentables et une hausse de la demande intérieure. Avec l'harmonisation réglementaire et un afflux d'investissements étrangers dans la transformation alimentaire, ces régions sont prêtes pour un développement accéléré du marché dans les années à venir.

Paysage réglementaire

La réglementation de la lutéine relève à la fois des cadres relatifs aux additifs alimentaires, aux compléments alimentaires/nouveaux aliments et, sur certains marchés, aux colorants alimentaires, ce qui crée des parcours de conformité spécifiques à chaque région pour un même caroténoïde. Aux États-Unis, l'accès au marché repose généralement sur des notifications GRAS de la FDA pour des usages et des spécifications définis, et en 2025, la FDA a reconnu le Lutemax Free Lutein d'OmniActive Health Technologies pour une utilisation dans les préparations pour nourrissons, élargissant ainsi les applications de nutrition infantile dans une catégorie soumise à un examen rigoureux.

En Chine, la Commission nationale de la santé et l'Administration d'État pour la régulation du marché ont publié la norme GB 1886.382-2025 (norme nationale de sécurité alimentaire pour l'additif alimentaire lutéine) en mars 2025, remplaçant la GB 26405-2011, avec une conformité obligatoire à compter de septembre 2025. En Europe et au Royaume-Uni, la lutéine est réglementée en tant qu'additif alimentaire autorisé (E 161b) au titre du règlement assimilé (UE) n° 231/2012, et les fournisseurs alignent généralement leurs spécifications techniques et leur étiquetage sur ces listes d'additifs, en complément d'évaluations de sécurité telles que les orientations du JECFA utilisées comme référence mondiale.

Analyse de la chaîne de valeur

La chaîne de valeur de la lutéine commence par l'approvisionnement en matières premières, dominé par la culture et la récolte du souci (Tagetes erecta), suivies d'une transformation primaire en oléorésine puis d'une conversion en aval en ingrédients de lutéine standardisés. Les étapes principales comprennent le séchage/la granulation (souci) ou la déshydratation (algues), l'extraction par solvant de l'oléorésine, la saponification pour produire de la lutéine libre, la purification et la cristallisation, et la stabilisation en formats commerciaux tels que poudres et cristaux, perles (beadlets), et suspensions/émulsions huileuses destinées à l'approvisionnement B2B des formulateurs de compléments alimentaires, d'aliments et boissons, de produits pharmaceutiques, d'aliments pour animaux et de cosmétiques.

L'approvisionnement en amont est concentré dans des régions de culture clés telles que l'Inde et la Chine, tandis que les capacités de transformation secondaire et de formulation sont plus dispersées. Les acteurs de l'ingrédient à ces différentes étapes incluent Kemin Industries (FloraGLO), OmniActive Health Technologies (Lutemax), DSM-Firmenich, BASF SE et Chenguang Biotech Group. Les principaux risques de la chaîne de valeur portent sur la saisonnalité agricole et la volatilité des prix du souci, ainsi que sur l'instabilité du produit (oxydation et sensibilité à la chaleur), ce qui accroît l'importance de l'encapsulation et d'une fabrication contrôlée. Les exigences réglementaires, notamment les spécifications E 161b de l'UE et les dossiers GRAS de la FDA américaine pour des applications définies, influencent le choix des solvants, les contrôles d'impuretés et les pratiques de traçabilité chez les fournisseurs et les fabricants sous contrat.

Paysage Concurrentiel

Le marché de la lutéine connaît une consolidation moyenne, les principaux acteurs renforçant leur emprise. DSM-Firmenich déploie une initiative de transformation des vitamines, axée sur l'amélioration des marges et l'intégration des technologies de fermentation de précision dans sa production. Cette approche améliore non seulement l'efficacité de la production, mais s'aligne également sur la demande croissante de pratiques de fabrication durables et innovantes. Kemin Industries, tirant parti de la production de souci cultivé aux États-Unis et de l'agriculture verticale, garantit une teneur en pigments constante et un approvisionnement fiable tout au long de l'année. En exploitant l'agriculture verticale, l'entreprise minimise l'impact environnemental tout en maintenant des matières premières de haute qualité. BASF s'associe à des entreprises de biotechnologie pour affiner l'extraction au CO₂ supercritique, visant des rendements améliorés et une durabilité accrue. Cette collaboration souligne l'engagement de BASF à adopter des technologies avancées qui améliorent l'efficacité de l'extraction et réduisent les empreintes carbone.

Pendant ce temps, Divi's Laboratories Ltd. est pionnière dans les systèmes de délivrance par microencapsulation, améliorant la biodisponibilité et la stabilité de la lutéine. Ces systèmes améliorent non seulement les propriétés fonctionnelles de la lutéine, mais élargissent également son potentiel d'application dans diverses industries. De telles innovations facilitent une segmentation efficace pour des utilisations finales variées, des cosmétiques et aliments fonctionnels à l'alimentation animale, permettant aux entreprises de mettre en œuvre des stratégies de tarification premium et de répondre aux marchés de niche.

La recherche et le développement à l'échelle du secteur se concentrent sur la durabilité, une bioefficacité accrue et des bienfaits pour la santé cliniquement validés. De nombreux fabricants s'associent à des entités de recherche académique et clinique, menant des essais contrôlés randomisés pour mettre en évidence les bienfaits de la lutéine pour la santé oculaire et cognitive, avec un œil sur des allégations d'étiquettes plus larges. Ces essais fournissent des preuves scientifiques solides, aidant les fabricants à différencier leurs produits sur un marché concurrentiel. La course aux brevets pour les systèmes de délivrance à base de nanoparticules s'intensifie, les principaux détenteurs de brevets envisageant l'octroi de licences de propriété intellectuelle comme stratégie pour amplifier leur présence sur le marché.

Leaders du Secteur de la Lutéine

Kemin Industries, Inc.

Allied Biotech Corporation

OmniActive Health Technologies

DSM-Firmenich N.V.

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les autorisations réglementaires dans des catégories nutritionnelles sensibles et le renforcement des spécifications des produits élargissent l'espace de formulation à plus forte valeur pour les fournisseurs de lutéine capables de fournir une documentation solide, des données de stabilité et une traçabilité. La reconnaissance en 2025 par la FDA du Lutemax Free Lutein d'OmniActive Health Technologies pour les préparations pour nourrissons en constitue une preuve concrète, étendant les usages adressables de la lutéine au-delà des compléments pour adultes vers la nutrition infantile. Dans ce segment, les exigences de qualification et de constance de l'ingrédient sont strictes et tendent à favoriser les producteurs établis disposant de chaînes d'approvisionnement validées.

La diversification de l'approvisionnement portée par la technologie crée également des marges de manœuvre au-delà de l'extraction du souci, en particulier pour réduire l'exposition à la volatilité agricole et soutenir la demande de qualité nutraceutique. En juillet 2025, des chercheurs du KAIST ont rapporté une souche modifiée de Corynebacterium glutamicum produisant 1,78 g/L de lutéine, signe de progrès continus dans les plateformes microbiennes pour des options d'approvisionnement basées sur la fermentation. Du côté de la demande, l'autorisation par l'UE de la lutéine comme colorant alimentaire (E 161b) soutient un positionnement multifonctionnel (colorant plus bénéfices antioxydants ou de santé) dans les aliments et boissons enrichis, et l'innovation dans les systèmes d'administration, notamment la microencapsulation, les perles (beadlets) et les dispersions huileuses, répond aux contraintes de formulation qui ont limité l'adoption de la lutéine dans les formats transformés thermiquement et prêts à boire.

Développements récents du secteur

- Mars 2026 : OmniActive Health Technologies et Sirio Pharma ont annoncé une collaboration majeure visant à élargir le portefeuille de formats finis de lutéine et à accélérer la commercialisation sur les marchés clés. Le partenariat met l'accent sur des formes galéniques conviviales pour le consommateur et une distribution multi-marchés, indiquant une approche plus large qu'un simple lancement de produit.

- Juin 2025 : OmniActive Health Technologies a reçu la reconnaissance de la FDA américaine pour l'utilisation du Lutemax Free Lutein dans les préparations pour nourrissons dans le cadre de la voie GRAS. Cette avancée étend l'usage autorisé de la lutéine à la nutrition infantile, une application hautement réglementée avec des exigences strictes en matière de sécurité et de spécifications. Elle renforce le positionnement d'OmniActive auprès des fabricants de préparations pour nourrissons et relève le niveau d'exigence en matière de documentation pour les fournisseurs concurrents.

- Février 2024 : Divi's Laboratories a débuté les opérations de phase I sur son site de fabrication de Kakinada Unit-III. Le site soutient l'intégration en amont en produisant des matières premières pour les unités de fabrication principales de Divi's et étend les capacités pertinentes pour la fabrication de principes actifs nutraceutiques. Une internalisation accrue des intrants en amont peut améliorer la fiabilité de l'approvisionnement et le contrôle des coûts pour les offres de qualité ingrédient.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la valeur de l'ingrédient lutéine vendu à usage commercial, la lutéine étant fournie sous forme d'ingrédient identifiable de qualité déterminée, sous des formats courants tels que poudre, perles (beadlets), dispersion huileuse ou matière cristalline.

Exclusions de périmètre : les produits de consommation finis (par exemple les capsules pour la santé oculaire ou les aliments enrichis) et les larges mélanges de caroténoïdes qui ne sont pas clairement vendus en tant que lutéine sont exclus.

Aperçu de la segmentation

- Par Source

- Naturelle

- Synthétique

- Par Qualité

- Qualité Alimentation

- Qualité Alimentaire

- Qualité Pharmaceutique

- Qualité Cosmétique

- Qualité Nutraceutique

- Par Forme

- Poudre et Cristaux

- Billes

- Suspensions/Émulsions Huileuses

- Autres

- Par Application

- Compléments Alimentaires

- Alimentation et Boissons

- Produits Pharmaceutiques

- Alimentation Animale

- Cosmétiques et Soins Personnels

- Autres Applications

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Afrique du Sud

- Arabie Saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites de départ et pour ancrer les hypothèses à des signaux publics vérifiables. Nous nous sommes principalement appuyés sur des données officielles d'agriculture et de commerce concernant le souci et les intrants botaniques, sur des statistiques d'import-export, ainsi que sur des références relatives aux additifs alimentaires et aux compléments émanant des régulateurs (lorsque les autorisations et les niveaux d'utilisation de la lutéine sont abordés).

Pour étayer ce travail, nous avons également examiné des sources telles que les portails douaniers et de lignes tarifaires commerciales, les agences gouvernementales agricoles, les revues scientifiques évaluées par des pairs en nutrition et en ophtalmologie, ainsi que les publications d'associations professionnelles liées aux pigments et aux ingrédients nutraceutiques. Les documents déposés par les entreprises, les présentations aux investisseurs et les communiqués de presse fiables ont été utilisés pour confirmer les ajouts de capacité, le positionnement des produits et l'orientation générale des prix. Dans certains cas, des abonnements payants pour les données financières des entreprises et les bases de données de brevets ont été utilisés pour valider les changements de propriété et l'activité d'innovation. Les sources énumérées ci-dessus ne sont qu'illustratives, de nombreuses autres références ayant également été vérifiées lors de la validation et de la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce que nous avons observé dans les sources publiques, en particulier les prix réalisés, la répartition par qualité et l'évolution de la demande par application. Nous nous sommes entretenus avec un ensemble de fournisseurs d'ingrédients, de formulateurs en aval, de distributeurs et d'experts techniques en Asie-Pacifique, en EMEA et dans les Amériques, puis avons utilisé ces apports pour confirmer les hypothèses clés qui déterminent les résultats du modèle.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 13 % | Asie-Pacifique : 43 % |

| Niveau intermédiaire : 61 % | Responsables fonctionnels/de division : 32 % | EMEA : 35 % |

| Acteurs plus modestes : 14 % | Managers : 55 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit selon une approche descendante (top-down), où les signaux de production et de commerce des principales filières botaniques et d'approvisionnement en ingrédients sont traduits en un bassin de demande adressable pour l'ingrédient, puis convertis en valeur à l'aide d'une tarification cohérente avec le marché. Étant donné que les libellés de reporting peuvent varier selon les pays et les qualités, nous nous concentrons sur la part commercialisée comme ingrédient lutéine, puis la répartissons entre les principaux usages de consommation.

Pour garantir des totaux réalistes, nous les corroborons avec des approximations ascendantes (bottom-up) sélectives, telles que des vérifications de revenus de fournisseurs échantillonnés, des retours de canaux sur les mouvements de volume, et une simple construction ASP multiplié par le volume pour les cas d'usage les plus visibles. Les intrants qui influent significativement sur le modèle comprennent la tarification de l'ingrédient lutéine par qualité et forme, la disponibilité de la culture et de l'extraction du souci, la traction de la demande liée au positionnement santé oculaire et nutrition, l'usage en alimentation animale pour la pigmentation, et la dépendance régionale aux importations qui affecte les coûts livrés. Les prévisions sont principalement établies par analyse de scénarios, où les trajectoires de demande et de prix sont ajustées sur la base d'un consensus d'experts, puis testées face à ce que les distributeurs et formulateurs anticipent comme changements au cours des prochaines années. Lorsque des lacunes apparaissent dans les données au niveau des entreprises, les valeurs sont comblées à l'aide de moyennes de pairs et d'indicateurs basés sur la capacité, puis revues à nouveau lors des entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées structurées selon au moins trois angles : les indicateurs d'approvisionnement, la logique de tarification et les signaux de demande d'utilisation finale. Nous comparons les résultats du modèle à des mesures indépendantes telles que les flux commerciaux, les changements de capacité déclarés et les fourchettes de prix observées, puis analysons en détail tout écart qui semble trop important pour une région ou une application donnée.

Avant validation finale, le modèle est examiné en plusieurs étapes afin de vérifier la cohérence des hypothèses et des calculs ainsi que leur exactitude arithmétique. Si un changement inattendu est constaté, comme une variation des matières premières ou une réinitialisation importante des prix, les experts concernés sont recontactés pour confirmer s'il s'agit d'un phénomène temporaire ou structurel. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants peuvent modifier la demande ou l'offre, suivies d'une dernière vérification avant livraison afin de refléter les mises à jour les plus récentes.

Comparaison de la taille du marché de la lutéine selon Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour la lutéine peuvent différer même lorsque le nom du sujet est identique, car le périmètre comptabilisé et la logique de tarification sous-jacente aux totaux ne sont pas toujours alignés. Les différences proviennent également de l'année de référence choisie, de la manière dont l'inflation et le calendrier des devises sont traités, et du fait que le chiffre soit construit comme un marché d'ingrédient ou un marché de produit fini.

En suivant la tarification réalisée par qualité d'ingrédient et en vérifiant la dépendance aux importations par région, Mordor Intelligence maintient le total du marché de la lutéine lié aux ventes d'ingrédient de lutéine pure plutôt qu'à de larges mélanges de caroténoïdes ou à des revenus de produits de consommation, ce qui constitue une raison pratique pour laquelle les valeurs publiées ne correspondent pas. En outre, certaines estimations appliquent une croissance de la demande plus agressive dans les compléments alimentaires sans la faire correspondre à la disponibilité de l'offre et à l'évolution des coûts livrés, ce qui peut élargir l'écart au fil du temps.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 427,42 millions USD (2026) | |

| Cabinet de conseil mondial A | 387,69 millions USD (2025) | Utilise une année de référence différente et ne distingue pas clairement les revenus de l'ingrédient lutéine pure de ceux relevant du reporting des catégories de caroténoïdes adjacentes, ce qui peut modifier le total de départ avant l'application des prévisions. |

| Éditeur sectoriel B | 283,13 millions USD (2025) | Semble appliquer un périmètre de revenus plus restreint et une base de tarification plus conservatrice, ce qui peut se produire lorsque les mélanges de qualité inférieure et la demande spécifique à certaines applications sont exclus ou valorisés à des ASP supposés plus bas. |

La comparaison montre que l'essentiel de l'écart s'explique par ce qui est comptabilisé comme lutéine et par la manière dont la tarification est établie pour l'année de référence, suivi par la façon dont la croissance de la demande est intégrée dans les compléments alimentaires et l'usage en alimentation animale. Lorsque le périmètre reste cohérent avec les ventes d'ingrédient pur et que les hypothèses de prix et de volume sont vérifiées par rapport aux signaux commerciaux et de canaux, la taille de marché qui en résulte est plus facile à retracer et à reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la lutéine et à quelle vitesse croît-il ?

Le marché de la lutéine valait 427,42 millions USD en 2026 et devrait atteindre 567,94 millions USD d'ici 2031, reflétant un TCAC de 5,85 %.

Quelle source domine l'approvisionnement ?

La lutéine naturelle issue du souci commande une part de 70,62 %, avec une prévision de TCAC de 7,62 % en raison d'une forte demande d'étiquettes propres.

Pourquoi la lutéine est-elle de plus en plus ajoutée aux préparations pour nourrissons ?

L'autorisation GRAS de la FDA a confirmé la sécurité en 2025, permettant aux fabricants de cibler le développement visuel et cognitif de la petite enfance.

Quelle application se développe le plus rapidement ?

Les cosmétiques et les soins personnels affichent le TCAC le plus élevé de 7,74 %, tirant parti des propriétés antioxydantes et de filtrage de la lumière bleue de la lutéine.

Dernière mise à jour de la page le: