Taille et part du marché des services de transport de carburant par camion-citerne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.28 Milliards de dollars |

| Taille du Marché (2031) | 7.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

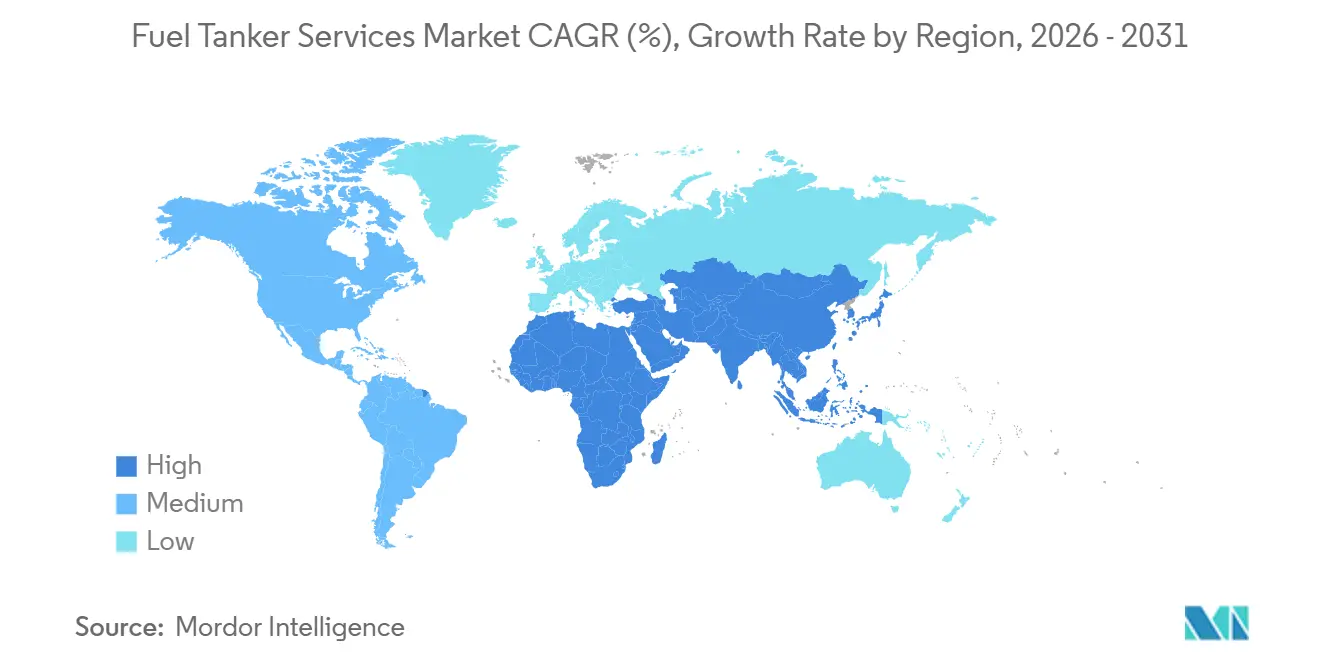

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

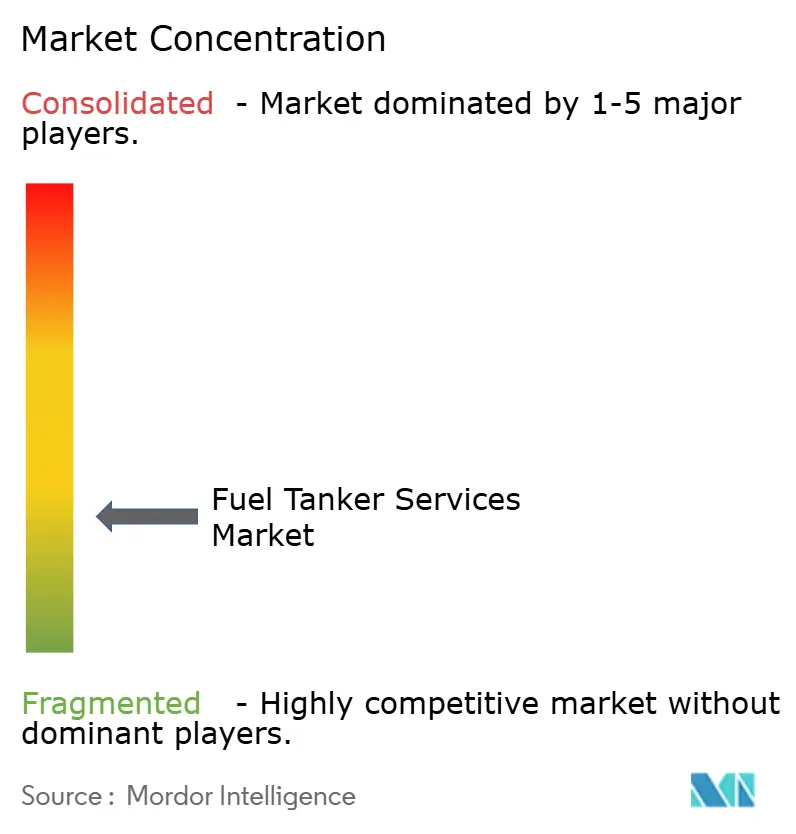

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de transport de carburant par camion-citerne par Mordor Intelligence

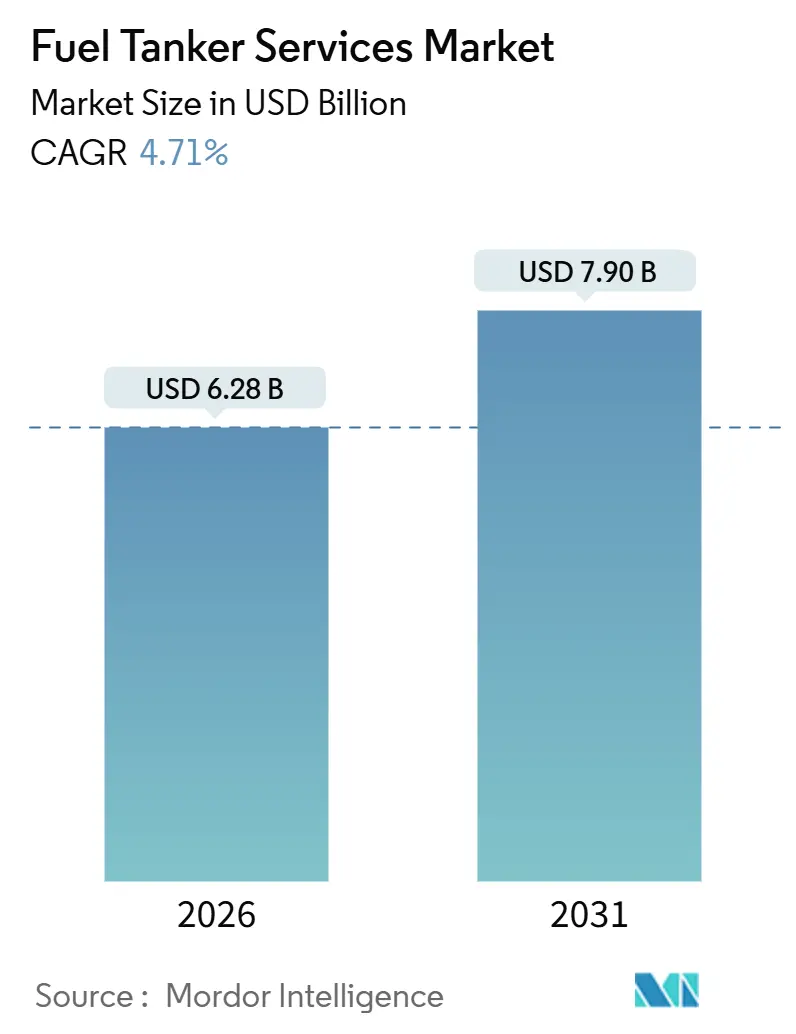

La taille du marché des services de transport de carburant par camion-citerne est estimée à 6,28 milliards USD en 2026, et devrait atteindre 7,90 milliards USD d'ici 2031, à un TCAC de 4,71 % durant la période de prévision (2026-2031).

La croissance est portée par trois vents structurels favorables : le déploiement de stations de vente au détail de carburant dans les économies émergentes, la demande croissante de ravitaillement mobile sur des sites industriels éloignés, et les réglementations relatives aux mélanges de biocarburants qui nécessitent des infrastructures de manutention spécialisées.[1]Ministère du Pétrole et du Gaz Naturel, Inde, "Rapport mensuel sur l'expansion de la vente au détail de carburant," mopng.gov.in L'intensification de la concurrence incite les opérateurs à déployer la télématique pour la visibilité en temps réel des chargements, la maintenance prédictive et l'optimisation des itinéraires — des outils qui réduisent les kilomètres à vide et font baisser les primes d'assurance. Parallèlement, les réservoirs composites qui réduisent la tare de 30 à 40 % gagnent du terrain à mesure que les flottes recherchent l'efficacité de la charge utile et la résistance à la corrosion pour les mélanges d'éthanol supérieurs à E15. Les spécialistes régionaux restent bien positionnés pour remporter des contrats de niche dans les interventions d'urgence, le ravitaillement en carburant aviation à bord des appareils, et la logistique de défense, tandis que les grandes entreprises mondiales concentrent leurs ressources sur le soutage GNL et les systèmes de suivi de carburant basés sur la blockchain.

Principaux enseignements du rapport

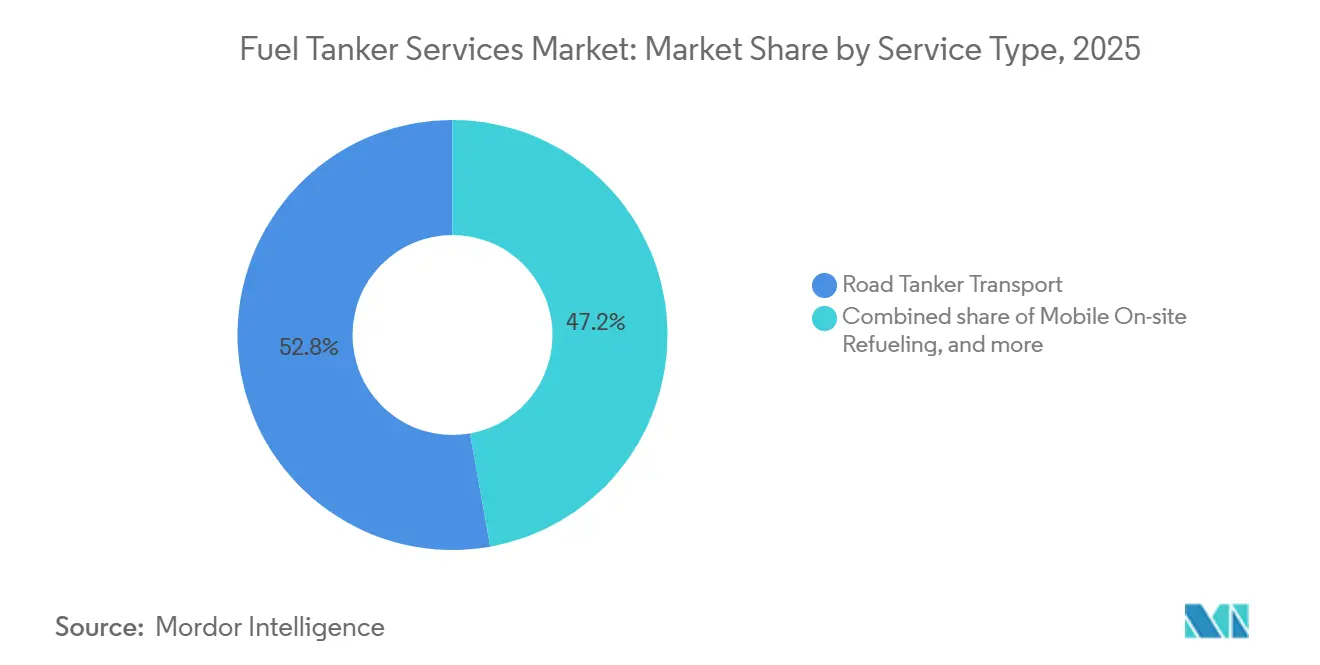

- Par type de service, le transport par camion-citerne routier a dominé avec 52,8 % de la part de marché des services de transport de carburant par camion-citerne en 2025, tandis que le ravitaillement mobile sur site est prévu de progresser à un TCAC de 7,9 % jusqu'en 2031.

- Par matériau, l'acier au carbone a capté 60,1 % de la taille du marché des services de transport de carburant par camion-citerne en 2025 ; les réservoirs composites progressent à un TCAC de 9,2 % jusqu'en 2031.

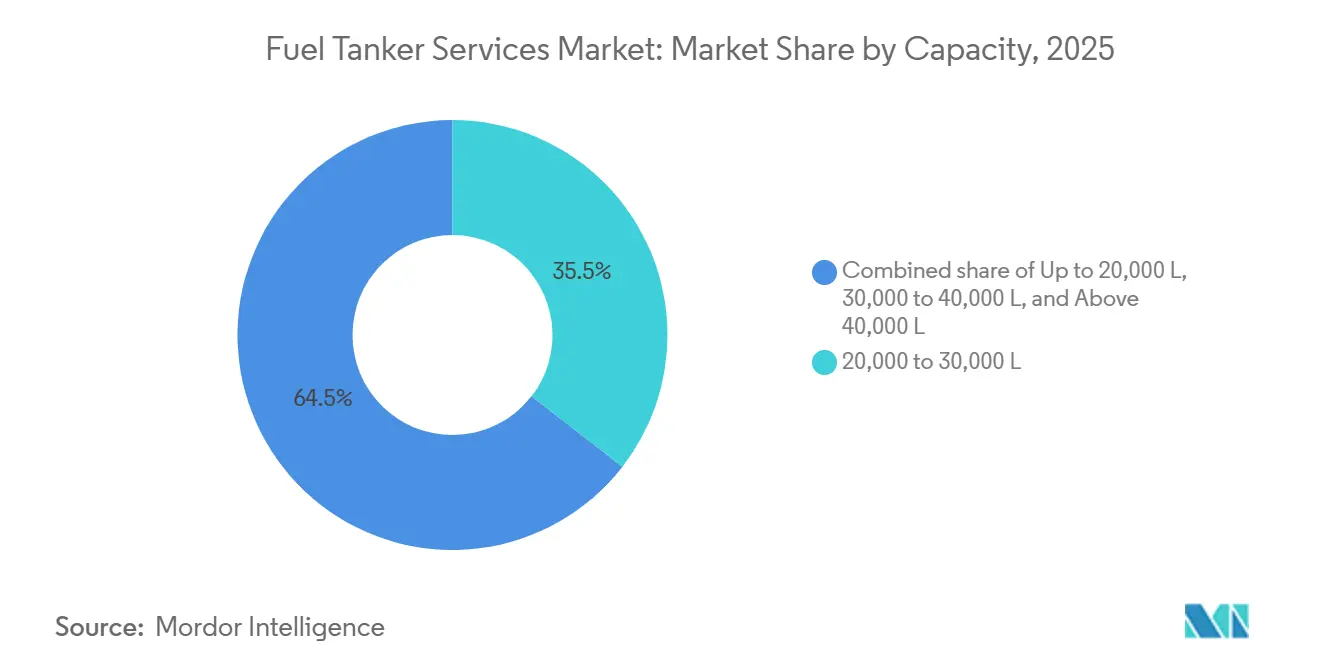

- Par capacité, la classe 20 000–30 000 litres détenait une part de 35,5 % en 2025, tandis que le segment jusqu'à 20 000 litres est appelé à croître à un TCAC de 7,1 %.

- Par type de carburant, le diesel a généré 39,9 % des revenus en 2025, mais les autres segments (incluant les biocarburants, l'éthanol et le diesel renouvelable) afficheront un TCAC de 9,7 % jusqu'en 2031.

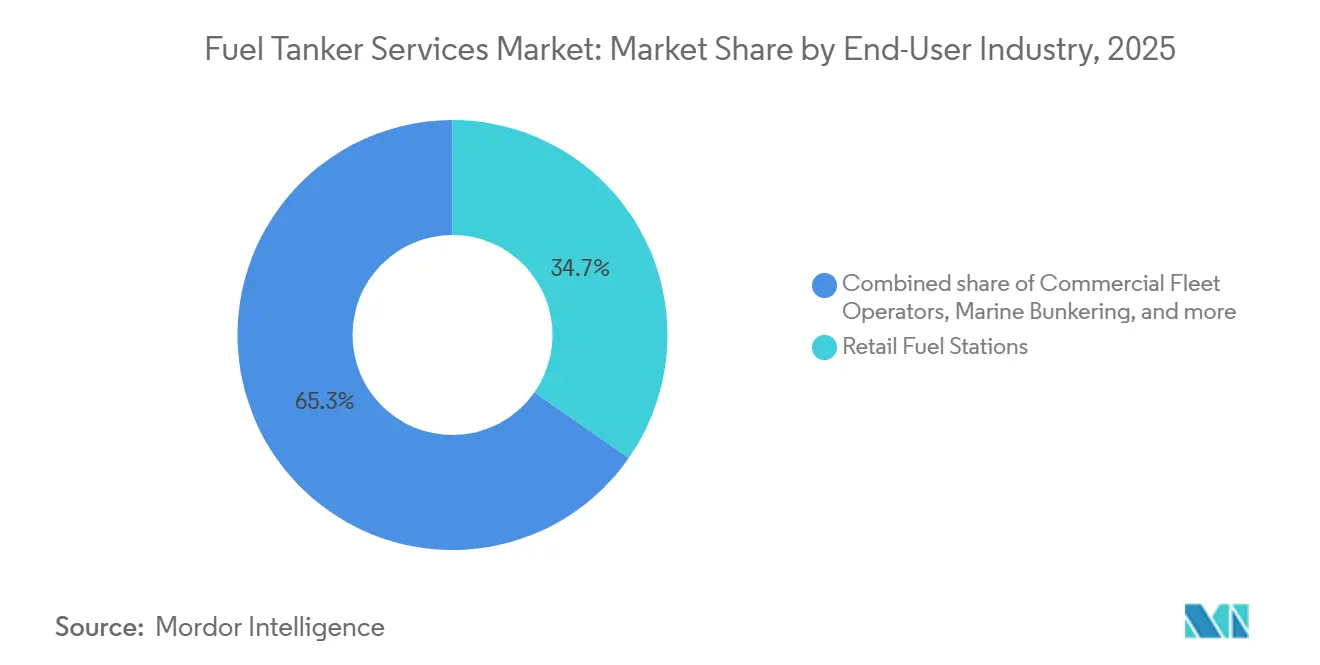

- Par utilisateur final, les stations de vente au détail de carburant représentaient 34,7 % en 2025, mais le soutage maritime est en passe d'atteindre un TCAC de 8,3 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a contribué à hauteur de 33,6 % des revenus en 2025 et devrait progresser à un TCAC de 6,4 %, dépassant toutes les autres géographies.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de transport de carburant par camion-citerne

Analyse d'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des réseaux de stations de vente au détail de carburant | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Croissance de la demande de fret par véhicules commerciaux | +0.9% | Corridors industriels mondiaux | Court terme (≤ 2 ans) |

| Externalisation accrue de la sécurité et de la conformité | +0.7% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Ravitaillement mobile sur site dans les opérations éloignées | +1.0% | Zones minières et sites d'énergie renouvelable dans le monde entier | Long terme (≥ 4 ans) |

| Obligations de mélange de biocarburants | +0.8% | Amériques et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux de stations de vente au détail de carburant dans les marchés émergents

La Chine a ajouté 3 200 points de vente au détail en 2025, portant son réseau au-dessus de 120 000 unités et étendant les itinéraires de livraison vers les villes de rang 3 et de rang 4. L'Inde vise 100 000 stations d'ici 2028, intensifiant la demande d'opérations de transport par camion-citerne en étoile denses capables de desservir les districts ruraux. L'Indonésie, le Viêt Nam et les Philippines reflètent cette tendance, Pertamina à elle seule ayant mis en service 1 400 sites en 2025, s'appuyant sur des relais de soutage côtier et un approvisionnement en dernier kilomètre par camion-citerne routier. La libéralisation du commerce de détail en Arabie saoudite en 2024 a ajouté 800 stations de marque d'ici fin 2025, ouvrant de nouveaux contrats aux prestataires logistiques internationaux. À mesure que les réseaux se dispersent géographiquement, le marché des services de transport de carburant par camion-citerne s'oriente vers des livraisons plus petites et plus fréquentes, effectuées par des véhicules de 20 000 litres et moins, capables d'emprunter des ruelles étroites et des routes non goudronnées.

Croissance de la demande de fret par véhicules commerciaux

Le tonnage de fret américain a augmenté de 3,8 % en glissement annuel pour atteindre 12,6 milliards de tonnes en 2025, maintenant la demande de diesel élevée dans les dépôts de flottes et les centres de distribution.[2]Bureau des statistiques des transports, "Indice des services de transport de fret 2026," bts.dot.gov La Chine a produit 4,2 millions de véhicules commerciaux la même année, dont 1,8 million de camions lourds, renforçant le statut de l'Asie-Pacifique en tant que plus grand consommateur de diesel. La hausse de 2,4 % du volume de fret routier en Europe est principalement due à l'exécution des commandes du commerce électronique, incitant les exploitants de flottes à externaliser la logistique du carburant auprès de spécialistes offrant une facturation consolidée et une planification assistée par télématique. Les suites télématiques fournissent des lectures d'inventaire en temps réel, réduisant les frais administratifs et améliorant la fidélisation des clients. Collectivement, ces facteurs injectent un soutien constant dans le marché des services de transport de carburant par camion-citerne, même si les groupes motopropulseurs alternatifs gagnent progressivement du terrain.

Externalisation accrue de la sécurité et de la conformité vers des spécialistes

L'Administration américaine de la sécurité des pipelines et des matières dangereuses (Pipeline and Hazardous Materials Safety Administration) a enregistré 1 240 incidents impliquant des camions-citernes de carburant en 2025, déclenchant une application plus stricte des règles du 49 CFR Partie 177. Les chaînes de vente au détail et les exploitants de flottes externalisent désormais leurs activités auprès de partenaires logistiques certifiés ISO 9001 et ISO 45001, transférant la responsabilité en matière de formation et de maintenance. La mise à jour de l'ADR européen en janvier 2025 a rendu obligatoires les dispositifs de décompression et les vannes d'arrêt, augmentant les coûts d'investissement pour les propriétaires-exploitants et les incitant à se regrouper.[3]Commission économique des Nations Unies pour l'Europe, "Amendements ADR 2025," unece.org Les assureurs proposent des remises de primes de 10 à 15 % pour les flottes équipées de systèmes d'évitement des collisions, encourageant davantage l'adoption des technologies. Les multinationales opérant en Chine et en Inde exigent de plus en plus la validation ISO 28000, favorisant les acteurs établis disposant de protocoles de sécurité documentés.

Demande de ravitaillement mobile sur site dans les opérations éloignées

Les mines de Pilbara de BHP ont consommé 450 millions de litres de diesel en 2025 et se sont approvisionnées à hauteur de 35 % via des camions-citernes mobiles contournant les obstacles liés aux permis de réservoirs de stockage. Les projets éoliens offshore d'Ørsted ont adopté des stratégies similaires, ravitaillant les navires en mer et évitant les ports encombrés. Les exploitations agricoles du Cerrado brésilien et des Pampas argentines font également appel à des services mobiles lors des semailles et des récoltes, lorsque des livraisons de diesel en temps opportun protègent les rendements agricoles. L'Agence américaine de logistique de défense (Defense Logistics Agency) a attribué 1,2 milliard USD de contrats mobiles, soulignant la dépendance militaire à l'égard de l'approvisionnement en flux tendu. De tels contrats soutiennent des marges robustes et renforcent le profil de croissance à long terme du marché des services de transport de carburant par camion-citerne.

Analyse d'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénétration croissante des camions à zéro émission | -0.8% | Amérique du Nord et Europe, côte chinoise | Moyen terme (2 à 4 ans) |

| Volatilité du prix du pétrole | -0.5% | Mondial, aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Durcissement des règles d'émissions des moteurs diesel | -0.6% | Europe, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Pénurie de conducteurs et primes d'assurance élevées | -0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des camions à zéro émission

Les ventes de camions électriques à batterie ont atteint 14 200 unités aux États-Unis en 2025, équivalant à 4,6 % des ventes de la classe 8, et la Californie exige 40 % de ventes de camions à zéro émission d'ici 2032. L'Europe impose désormais une réduction de 45 % des émissions de CO₂ pour les flottes de poids lourds d'ici 2030, tandis que la Chine a enregistré 89 000 immatriculations de véhicules commerciaux à nouvelle énergie en 2025. Bien que le diesel longue distance reste dominant, l'adoption électrique urbaine croissante érode la demande de livraisons conventionnelles par camion-citerne le long des corridors denses. Les plateformes Tesla Semi et Volvo FM Electric étendent leur autonomie au-delà de 800 km, réduisant les événements de ravitaillement dans les applications logistiques régionales. À mesure que l'infrastructure de recharge se développe, le marché des services de transport de carburant par camion-citerne doit se diversifier vers le GNL, l'hydrogène et le diesel renouvelable pour compenser le recul du diesel.

Pénurie de conducteurs et hausse des primes d'assurance

Les États-Unis ont enregistré un déficit de 78 000 conducteurs en 2025 et pourraient connaître 160 000 postes vacants d'ici 2031, les conducteurs de camions-citernes certifiés matières dangereuses étant particulièrement rares.[4]Association américaine du transport routier, "Rapport sur la pénurie de conducteurs 2026," trucking.org L'assurance automobile commerciale pour les flottes de citernes a augmenté de 18 à 22 % en 2025 en raison de verdicts onéreux, comprimant les marges des petits opérateurs. L'Europe fait face à un déficit de 500 000 conducteurs, contraignant les flottes à augmenter les salaires et les primes d'embauche. Les règles australiennes proposées sur la chaîne de responsabilité répartissent la responsabilité sur les chargeurs, augmentant les coûts de conformité et favorisant les prestataires logistiques intégrés verticalement. La consolidation s'accélère à mesure que les transporteurs de taille insuffisante cèdent leurs activités à de plus grands concurrents capables d'absorber la hausse des primes et d'investir dans la fidélisation des conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le ravitaillement mobile dépasse le transport traditionnel

Le transport par camion-citerne routier a généré 52,8 % des revenus du marché des services de transport de carburant par camion-citerne en 2025, mais ne progresse que modestement à mesure que les réseaux de pipelines arrivent à maturité dans les économies développées. Le ravitaillement mobile sur site, progressant à un TCAC de 7,9 %, tire parti des clients des secteurs minier, de la construction et agricole qui privilégient la disponibilité opérationnelle par rapport aux infrastructures de stockage fixes. Les déploiements d'intervention d'urgence en carburant durant la saison des ouragans atlantiques de 2025 ont dépassé 120 millions de litres, renforçant la demande de flottes d'intervention rapide. Les contrats d'approvisionnement en carburant à long terme de l'Agence américaine de logistique de défense (Defense Logistics Agency) fournissent des flux de trésorerie prévisibles qui attirent les capitaux du capital-investissement, démontrant que la diversification des services est le fondement de la résilience dans le marché des services de transport de carburant par camion-citerne.

La courbe d'adoption du ravitaillement mobile est également soutenue par les certifications ISO 9001 et ISO 45001 qui rassurent les équipes d'achats des entreprises. Des camions-citernes spécialisés à base de pick-up atteignent des chantiers de construction confinés où les semi-remorques conventionnels ne peuvent pas manœuvrer. Les opérateurs de transport par camion-citerne routier équipés de télématique, quant à eux, améliorent l'utilisation des actifs et réduisent les primes d'assurance, bien que leur croissance reste liée aux circuits de distribution urbains matures. En conséquence, la réorientation du mix de services favorise les opérateurs agiles capables de basculer leur capacité entre le réapprovisionnement des dépôts longue distance et le ravitaillement sur site en dernier kilomètre.

Par type de matériau : les réservoirs composites gagnent du terrain

L'acier au carbone a conservé 60,1 % de la part du marché des services de transport de carburant par camion-citerne en 2025, grâce à ses faibles coûts d'acquisition et à la disponibilité généralisée de savoir-faire en réparation. L'acier inoxydable détient une niche de 18 % dans les carburants aviation et pharmaceutiques qui exigent de la pureté. L'alliage d'aluminium, avec une part de 12 %, reflète les avantages liés à l'économie de poids dans la logistique chimique en Europe, malgré les limites liées à la corrosion sous contrainte. Les réservoirs composites, dont la progression devrait atteindre un TCAC de 9,2 % jusqu'en 2031, recueillent des commandes de flottes manipulant des mélanges d'éthanol supérieurs à E15, grâce à leur immunité à la corrosion et à une réduction de poids de 30 à 40 %.

La mise à jour de 2025 du 49 CFR Partie 178 a introduit des seuils de résistance aux chocs plus sévères que les coques composites peuvent satisfaire avec des parois plus minces, réduisant la tare tout en respectant les exigences de sécurité. L'ADR européen accepte désormais les composites après des essais rigoureux de chute et de résistance au feu, ouvrant de nouveaux volumes adressables. Les obstacles à l'adoption subsistent — coût initial plus élevé et rareté des installations de réparation — mais les gains en coût total de possession réduisent les délais de retour sur investissement, orientant les achats vers les matériaux avancés au sein du marché des services de transport de carburant par camion-citerne.

Par capacité : l'urbanisation favorise les camions-citernes de plus petite taille

Le segment 20 000–30 000 litres contrôlait 35,5 % des revenus de 2025, correspondant aux débits des stations de vente au détail urbaines où les limites de charge à l'essieu et les rayons de braquage contraignent les engins plus importants. La classe jusqu'à 20 000 litres progressera à un TCAC de 7,1 % jusqu'en 2031, portée par les camionnettes de ravitaillement mobile desservant les chantiers de construction et les exploitations agricoles dépourvus d'infrastructures fixes. Les véhicules dépassant 40 000 litres ne représentent que 12 % des déploiements, confinés principalement aux corridors interétatiques en Amérique du Nord et en Australie, où des poids totaux en charge plus élevés sont autorisés.

Les villes de rang 1 en Chine comptent en moyenne une station pour 8 000 habitants, entraînant une rotation vers des livraisons à haute fréquence et faible volume exécutées par des camions-citernes compacts. Les zones à faibles émissions de l'Union européenne restreignent l'accès aux vieux diesel à grande capacité, accélérant le renouvellement des flottes avec des véhicules de taille intermédiaire conformes à la norme Euro VI-E. Les conceptions multi-compartiments dans la tranche 30 000–40 000 litres permettent aux transporteurs de livrer de l'essence, du diesel et de l'éthanol sur un même itinéraire, améliorant l'utilisation et réduisant les trajets à vide. Jusqu'en 2031, le déséquilibre vers des véhicules plus petits ancre un changement structurel dans la composition des équipements au sein du marché des services de transport de carburant par camion-citerne.

Par type de carburant : les biocarburants enregistrent la croissance la plus rapide

Le diesel a généré 39,9 % des revenus en 2025, mais fait face à une perte de part progressive à mesure que les flottes à zéro émission s'implantent. L'essence a capté 28 %, mais progresse modestement, reflétant le plafonnement des ventes de voitures particulières dans les marchés matures. La tranche GNL/GNC, à 12 %, reflète les incitations étatiques et l'abondance de l'approvisionnement en gaz en Chine, aux États-Unis et dans le Golfe. Les carburants aviation ont sécurisé 11 % dans un contexte de rebond du transport aérien post-pandémique, offrant des contrats stables et à haute marge de ravitaillement à bord des appareils. La catégorie Autres (incluant les biocarburants, l'éthanol, le diesel renouvelable et l'hydrogène) affichera un TCAC de 9,7 %, le plus élevé au sein du marché des services de transport de carburant par camion-citerne, propulsé par des obligations telles que le quota RFS américain de 85,84 milliards de litres et les objectifs RED II européens.

La raffinerie de Neste à Singapour a exporté 5,68 milliards de litres de diesel renouvelable vers les marchés de la côte ouest américaine en 2025, catalysant une demande spécialisée de camions-citernes pour la conformité à la norme californienne sur les carburants à faible teneur en carbone (Low Carbon Fuel Standard). Le soutage GNL à Singapour a atteint 6,8 millions de tonnes, validant l'investissement dans les camions-citernes pour les chaînes d'approvisionnement en carburant cryogénique. Air Liquide a déployé 12 camions-citernes d'hydrogène en France et en Allemagne, un indicateur précoce de la diversification future.

Par secteur d'utilisateur final : le soutage maritime en forte progression

Les stations de vente au détail de carburant détenaient 34,7 % des revenus de 2025, mais la croissance se modère en dehors de l'Asie-Pacifique à mesure que le nombre de stations plafonne. Les exploitants de flottes commerciales représentent 22 % et consolident leurs achats via des plateformes intégrées à la télématique qui favorisent les transporteurs offrant une facturation groupée. Les secteurs minier et de la construction maintiennent 14 %, tirant parti du ravitaillement mobile pour contourner les procédures d'autorisation environnementale pour les réservoirs sur site. La part agricole de 9 % est saisonnière, exigeant une planification flexible de la capacité de la part des transporteurs. L'aviation contribue à hauteur de 8 % grâce aux contrats de ravitaillement à bord des appareils, portée notamment par un contrat de 320 millions USD sur cinq ans portant sur 14 aéroports indiens attribué à World Fuel Services. Le soutage maritime, qui ne représente que 7 % aujourd'hui, progressera à un TCAC de 8,3 %, porté par les plafonds de soufre de l'OMI et l'adoption croissante du GNL dans des ports tels que Singapour, Rotterdam et Fujairah.

La production d'énergie, les services publics et la défense représentent ensemble le solde, les groupes électrogènes diesel de secours et la logistique militaire soutenant une demande de référence constante. Dans l'ensemble, la diversification des utilisateurs finaux atténue la cyclicité et soutient la résilience des volumes au sein du marché des services de transport de carburant par camion-citerne.

Analyse géographique

L'Asie-Pacifique a ancré 33,6 % des revenus mondiaux de 2025 et progressera à un TCAC de 6,4 %, soutenue par l'expansion de 3 200 stations en Chine et la marche de l'Inde vers 100 000 sites d'ici 2028. Les déploiements en Asie du Sud-Est, menés par les 1 400 nouvelles stations indonésiennes de Pertamina, nécessitent une logistique de relais côtier-routier favorisant les spécialistes régionaux. La Corée du Sud dispose de 45 000 camions GNL dépendants de camions-citernes cryogéniques, tandis que les mines de Pilbara en Australie s'appuient sur le ravitaillement mobile pour une consommation annuelle de diesel de 450 millions de litres.

L'Amérique du Nord et l'Europe détenaient conjointement 42 % en 2025, mais progressent plus lentement à mesure que les réseaux de vente au détail arrivent à maturité et que les camions à zéro émission grappillent des volumes de diesel. Le tonnage de fret américain a atteint 12,6 milliards de tonnes, ancrant la demande pour le ravitaillement en dépôt, mais la hausse des assurances et la pénurie de conducteurs accélèrent la consolidation. La mise à jour de l'ADR 2025 en Europe augmente les coûts de conformité jusqu'à 12 %, accélérant le renouvellement des flottes et les fusions, comme en témoigne l'approbation par l'Autorité de la concurrence et des marchés du Royaume-Uni d'un rapprochement régional. Les mines du nord du Canada et le secteur de la vente au détail mexicain post-réforme apportent un potentiel à la hausse malgré la maturité plus large de la région.

Le Moyen-Orient et l'Afrique ont capté 15 % en 2025, la libéralisation du commerce de détail de carburant en Arabie saoudite ajoutant 800 nouvelles stations et ADNOC Distribution visant 1 000 points de vente d'ici 2028. L'Afrique du Sud a introduit le diesel à 10 ppm, nécessitant des mises à niveau des camions-citernes et des procédures de nettoyage. L'Amérique du Sud a contribué à hauteur de 10 %, portée par les 35 milliards de litres d'éthanol brésiliens et les 1,8 million de tonnes d'exportations de biodiesel argentines. Dans ces différentes géographies, la diversité des régimes réglementaires et des niveaux de maturité des infrastructures garantit que des stratégies localisées restent au cœur du succès sur le marché des services de transport de carburant par camion-citerne.

Paysage concurrentiel

Les cinq premiers fournisseurs — Kenan Advantage Group, Hoyer Group, World Fuel Services, Shell Trading & Shipping, et BP Global Tanker Logistics — contrôlaient environ 28 % des revenus de 2025, laissant une marge suffisante pour les challengers régionaux. La technologie est le nouveau front concurrentiel : World Fuel Services a déployé un registre blockchain pour garantir la transparence de la chaîne de garde, remportant des contrats à long terme dans les secteurs de l'aviation et du maritime. Hoyer Group a intégré une maintenance prédictive basée sur l'IA sur une flotte européenne de 2 800 véhicules, visant une réduction de 15 % des temps d'arrêt.

Les fonds de capital-investissement accélèrent la consolidation, illustrée par le rachat en 2025 d'un transporteur texan de 120 véhicules visant à croître via la télématique et des acquisitions régionales complémentaires. Les équipementiers de camions-citernes, les entreprises de matériaux avancés et les courtiers de fret numérique s'associent aux exploitants de flottes pour co-développer des coques composites, des tableaux de bord télématiques et des plateformes d'adéquation des capacités. Le lancement par TotalEnergies du soutage GNL à Marseille, adossé à un portefeuille existant de logistique de raffinage, illustre comment les majors pétrolières intégrées tirent parti des synergies d'actifs pour perturber les segments de niche.

L'inflation des coûts d'assurance et la pénurie de conducteurs accélèrent les sorties des entreprises sous-dimensionnées, réduisant la fragmentation concurrentielle. Pourtant, la diversité des réglementations et la demande localisée — telle que l'intervention d'urgence dans les zones cycloniques, le transport d'éthanol au Brésil et l'hydrogène cryogénique en Europe du Nord — continuent d'offrir un terrain fertile aux spécialistes, garantissant que le marché des services de transport de carburant par camion-citerne reste peu concentré.

Leaders du secteur des services de transport de carburant par camion-citerne

Kenan Advantage Group Inc.

Hoyer Group GmbH

Imperial Logistics – Tanker Services

CLH Group

Certas Energy UK Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le gouvernement indien a approuvé l'acquisition de six aéronefs de ravitaillement en vol pour la Force aérienne indienne (FAI). Le programme prévoit la conversion d'anciens fuselages Boeing 767 en aéronefs de transport ravitailleur multi-rôles, destinés à remplacer la flotte vieillissante d'IL-78 de la FAI. Israel Aerospace Industries (IAI), en collaboration avec Hindustan Aeronautics Limited (HAL), supervisera les travaux de conversion.

- Décembre 2025 : AVG Logistics Limited et Baidyanath LNG Private Limited ont signé un protocole d'accord (MoU) pour favoriser l'utilisation du gaz naturel liquéfié (GNL) dans les transports.

- Novembre 2025 : Front End Limited Company, en collaboration avec Booster Fuels (États-Unis), a signé un protocole d'accord (MoU) pour déployer des services de livraison mobile de carburant en Arabie saoudite. L'initiative démarre par un programme pilote à Dammam.

- Février 2025 : OilMaxx, fournisseur de solutions de carburant, a dévoilé un service de livraison mobile de carburant de pointe adapté aux petits volumes. Axé sur la livraison de petites quantités d'HVO blanc et de DERV, OilMaxx Express s'engage à assurer le bon fonctionnement des entreprises 24 heures sur 24.

Portée du rapport mondial sur le marché des services de transport de carburant par camion-citerne

Les camions-citernes de carburant sont des véhicules spécialisés conçus pour transporter de grandes quantités de carburant, tels que l'essence, le diesel ou le carburant aviation. Ces camions-citernes constituent un élément crucial de la chaîne d'approvisionnement du secteur de l'énergie, garantissant que le carburant est transporté de manière efficace et sécurisée depuis les raffineries jusqu'aux centres de distribution, aux installations commerciales et aux points de vente au détail.

Le marché mondial des services de transport de carburant par camion-citerne est segmenté par type de service, type de matériau, capacité, type de carburant, secteur d'utilisateur final et géographie. Par type de service, le marché est segmenté en transport par camion-citerne routier, ravitaillement mobile sur site, intervention d'urgence en carburant et contrats d'approvisionnement et de logistique en carburant. Par type de matériau, le marché est segmenté en acier au carbone, acier inoxydable, alliage d'aluminium et réservoirs composites. Par capacité, le marché est segmenté en jusqu'à 20 000 L, 20 000 à 30 000 L, 30 000 à 40 000 L, et au-delà de 40 000 L. Par type de carburant, le marché est segmenté en essence, diesel, GNL/GNC, carburant aviation et autres. Par secteur d'utilisateur final, le marché est segmenté en stations de vente au détail de carburant, exploitants de flottes commerciales, mines et construction, agriculture, aviation et aéroports, soutage maritime, production d'énergie et services publics, et défense. Le rapport couvre également la taille du marché et les prévisions pour le marché des services de transport de carburant par camion-citerne dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Transport par camion-citerne routier |

| Ravitaillement mobile sur site |

| Intervention d'urgence en carburant |

| Contrats d'approvisionnement et de logistique en carburant |

| Acier au carbone |

| Acier inoxydable |

| Alliage d'aluminium |

| Réservoir composite |

| Jusqu'à 20 000 L |

| 20 000 à 30 000 L |

| 30 000 à 40 000 L |

| Au-delà de 40 000 L |

| Essence |

| Diesel |

| GNL/GNC |

| Carburant aviation |

| Autres (biocarburants, éthanol, etc.) |

| Stations de vente au détail de carburant |

| Exploitants de flottes commerciales |

| Mines et construction |

| Agriculture |

| Aviation et aéroports |

| Soutage maritime |

| Production d'énergie et services publics |

| Défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Transport par camion-citerne routier | |

| Ravitaillement mobile sur site | ||

| Intervention d'urgence en carburant | ||

| Contrats d'approvisionnement et de logistique en carburant | ||

| Par type de matériau | Acier au carbone | |

| Acier inoxydable | ||

| Alliage d'aluminium | ||

| Réservoir composite | ||

| Par capacité | Jusqu'à 20 000 L | |

| 20 000 à 30 000 L | ||

| 30 000 à 40 000 L | ||

| Au-delà de 40 000 L | ||

| Par type de carburant | Essence | |

| Diesel | ||

| GNL/GNC | ||

| Carburant aviation | ||

| Autres (biocarburants, éthanol, etc.) | ||

| Par secteur d'utilisateur final | Stations de vente au détail de carburant | |

| Exploitants de flottes commerciales | ||

| Mines et construction | ||

| Agriculture | ||

| Aviation et aéroports | ||

| Soutage maritime | ||

| Production d'énergie et services publics | ||

| Défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des services de transport de carburant par camion-citerne progressera-t-il jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 4,71 %, passant de 6,28 milliards USD en 2026 à 7,90 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide ?

Le ravitaillement mobile sur site devrait afficher un TCAC de 7,9 %, les entreprises minières, de construction et agricoles privilégiant la livraison en flux tendu.

Pourquoi les réservoirs composites attirent-ils les investissements ?

Ils réduisent la tare jusqu'à 40 %, augmentent la charge utile et résistent à la corrosion par l'éthanol, aidant les flottes à satisfaire des règles de résistance aux chocs plus strictes.

Quelle région offre le meilleur potentiel à court terme ?

L'Asie-Pacifique, portée par la Chine et l'Inde, est prévue à un TCAC de 6,4 % grâce à la construction rapide de stations de carburant et à la croissance des véhicules commerciaux.

Qu'est-ce qui stimule la demande de soutage maritime ?

Les plafonds de soufre de l'OMI et l'adoption du GNL dans les grands ports propulsent les volumes de soutage maritime, générant une prévision de TCAC de 8,3 %.

Comment les flottes font-elles face à la pénurie de conducteurs ?

Les transporteurs augmentent les salaires, déploient des systèmes avancés d'aide à la conduite et intègrent la télématique pour améliorer la sécurité et la fidélisation dans un contexte de déficit de 78 000 conducteurs aux États-Unis.

Dernière mise à jour de la page le: