Taille et part du marché du commerce du charbon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.37 Milliards de dollars |

| Taille du Marché (2031) | 16.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

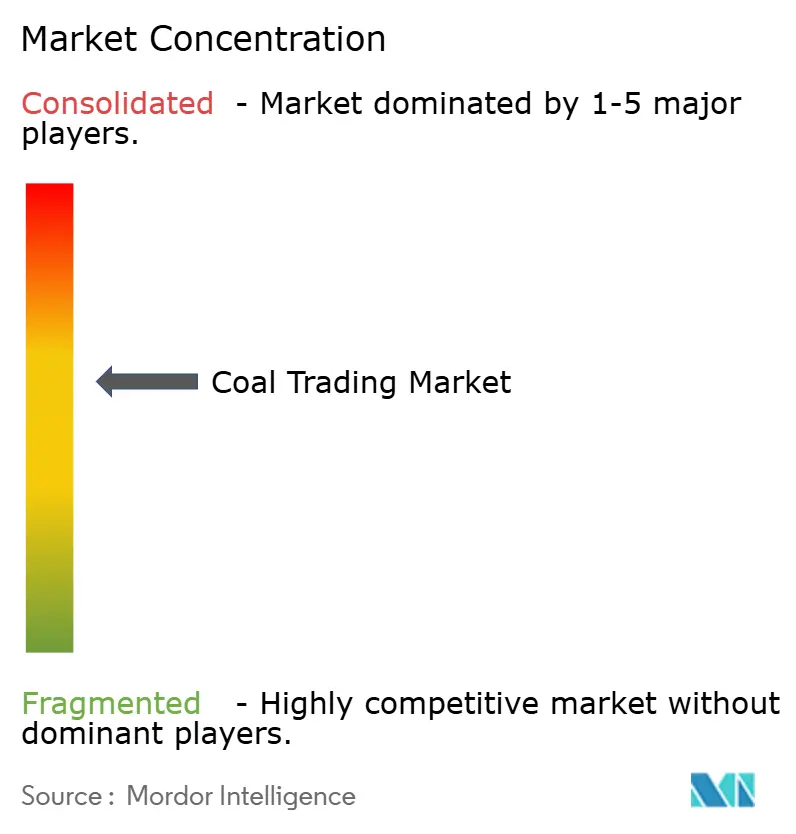

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce du charbon par Mordor Intelligence

La taille du marché du commerce du charbon devrait s'étendre de 12,72 milliards USD en 2025 et 13,37 milliards USD en 2026 à 16,64 milliards USD d'ici 2031, enregistrant un CAGR de 4,47 % entre 2026 et 2031.

La forte demande d'approvisionnement des services publics asiatiques, la couverture européenne contre la volatilité du gaz naturel et l'élargissement des primes du charbon métallurgique par rapport aux grades thermiques soutiennent cette expansion mesurée.[1]Reuters, "Les importations de charbon de la Chine atteignent un record de 548 millions de tonnes en 2024," REUTERS.COM Les coûts de fret à long terme liés aux règles d'intensité carbone de l'OMI 2030 ont restauré l'attrait des contrats d'approvisionnement à prix fixe, tandis que les améliorations de la capacité portuaire à Richards Bay et à Qinhuangdao atténuent les pressions liées aux surestaries et libèrent le tonnage immobilisé. Les plateformes numériques de connaissement règlent désormais 12 % des échanges maritimes, réduisant les besoins en fonds de roulement pour les contreparties capables de vérifier la qualité des cargaisons en temps réel. Bien que le développement des énergies renouvelables dans les économies de l'OCDE freine la demande de charbon vapeur, le charbon à coke de haute qualité reste irremplaçable pour la production d'acier en haut fourneau, conférant au marché mondial du commerce du charbon une diversité durable de la demande multi-segments.[2]Association mondiale de l'acier, "Production mondiale d'acier et demande de charbon à coke 2024," WORLDSTEEL.ORG

Principaux enseignements du rapport

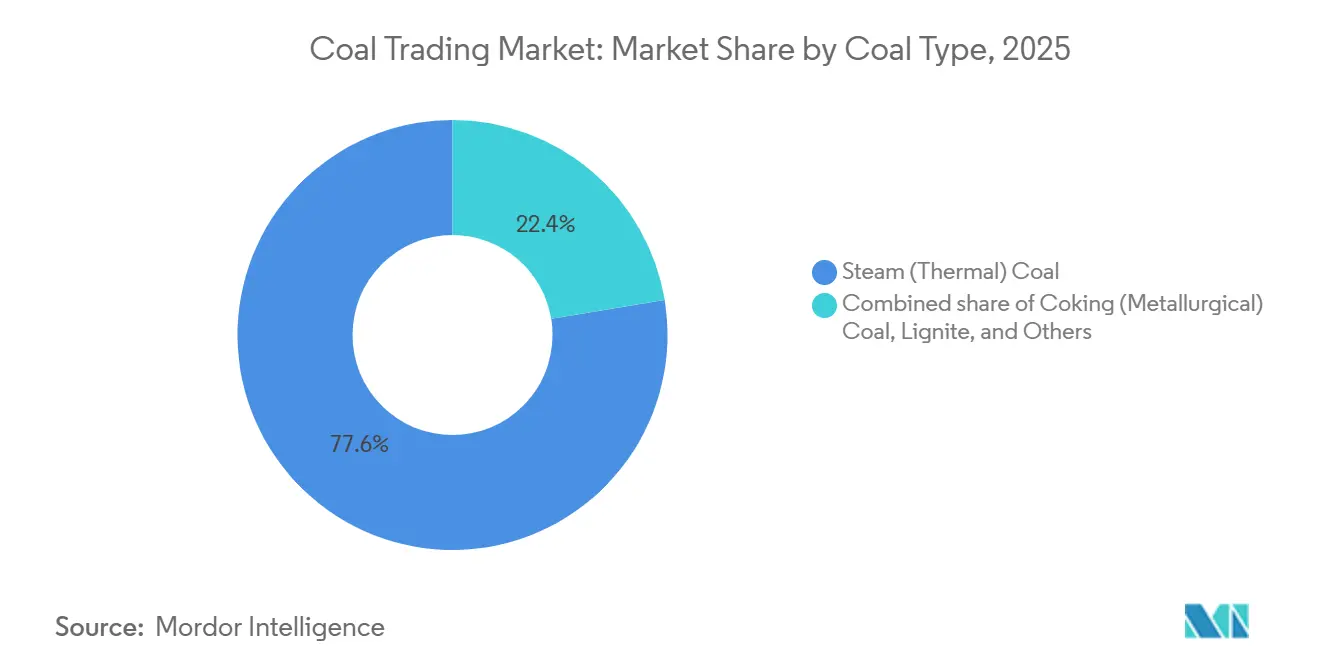

- Par type de charbon, le charbon vapeur a dominé avec une part de 77,6 % du marché mondial du commerce du charbon en 2025, tandis que le charbon à coke devrait afficher le CAGR le plus rapide de 5,1 % jusqu'en 2031.

- Par mécanisme de négociation, les contrats à long terme représentaient 60,5 % du marché mondial du commerce du charbon en 2025, et ce segment devrait se développer à un CAGR de 6,7 % jusqu'en 2031.

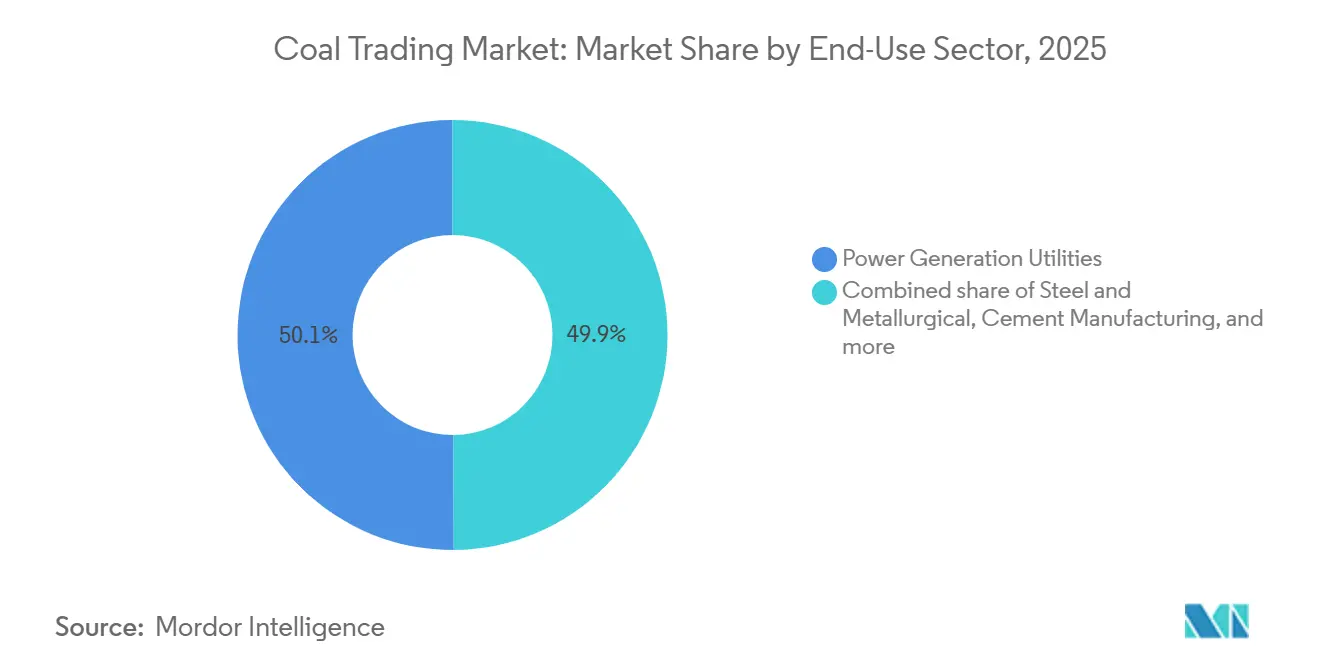

- Par secteur d'utilisation finale, la production d'électricité représentait 50,1 % de la valeur en 2025 ; le segment de l'acier progresse au CAGR le plus élevé de 5,4 % entre 2026 et 2031.

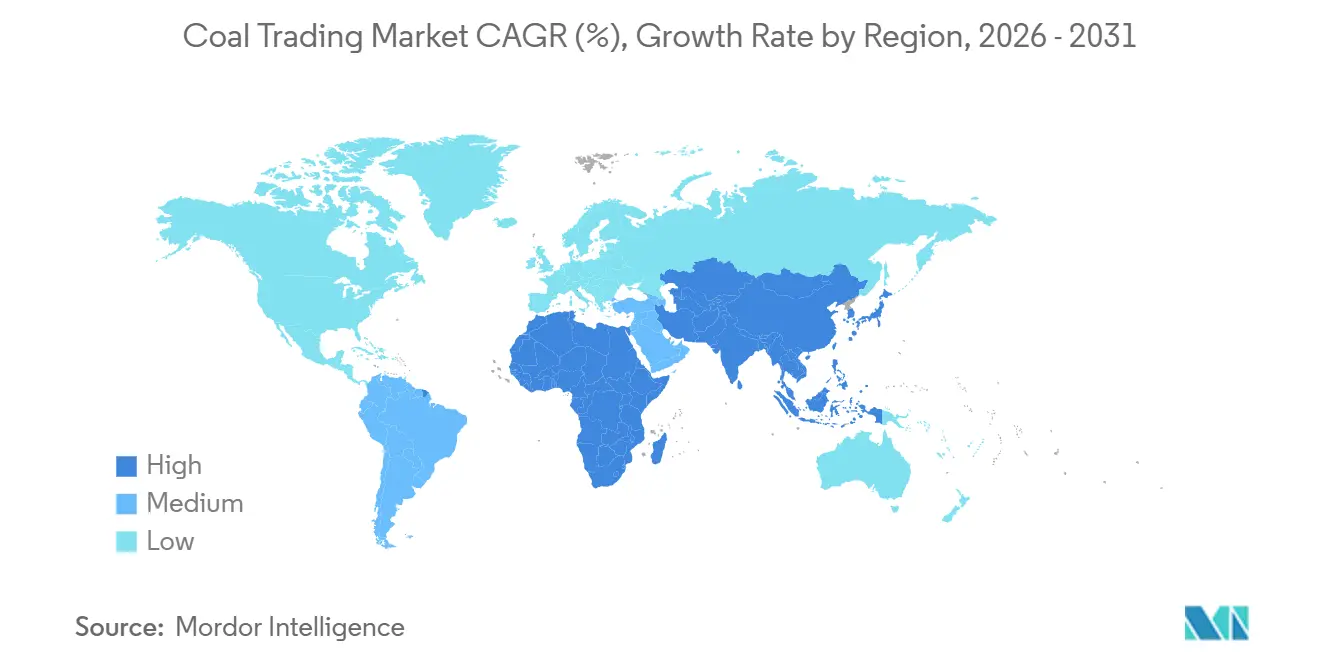

- Par géographie, l'Asie-Pacifique a capté 66,9 % des revenus en 2025 et devrait enregistrer un CAGR de 4,9 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du commerce du charbon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande asiatique d'importations de charbon sous-bitumineux | +1.2% | Cœur Asie-Pacifique, retombées vers les exportateurs d'Océanie | Moyen terme (2-4 ans) |

| Expansion des centrales à charbon marchandes dans les pays émergents d'Asie du Sud-Est | +0.8% | ASEAN | Long terme (≥ 4 ans) |

| Levée des goulets d'étranglement des infrastructures aux ports de Richards Bay et Qinhuangdao | +0.6% | Corridors d'exportation d'Afrique du Sud et de Chine | Court terme (≤ 2 ans) |

| Numérisation des plateformes de commerce physique du charbon et connaissements sur blockchain | +0.4% | Mondial, adoption précoce dans les hubs de Singapour et Rotterdam | Moyen terme (2-4 ans) |

| Incitations au cabotage maritime de l'Inde pour le fret en vrac | +0.5% | Inde, effets secondaires sur les exportateurs indonésiens et australiens | Court terme (≤ 2 ans) |

| Résurgence de la consommation de charbon en Europe face à la volatilité des prix du gaz | +0.7% | Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande asiatique d'importations de charbon sous-bitumineux

Les services publics chinois et indiens ont acheté 793 millions de tonnes de charbon importé en 2024, en hausse de 13 % en glissement annuel, privilégiant les grades indonésiens à faible teneur en soufre qui évitent les modernisations des systèmes de désulfuration des gaz de combustion.[3]Agence internationale de l'énergie, "Charbon 2024 : Analyse et prévisions jusqu'en 2030," IEA.ORG Les cargaisons sous-bitumineuses ont capté 65 % des importations de charbon thermique de l'Inde, car la faible teneur en cendres réduit les intervalles de maintenance des chaudières, prolongeant la durée de vie des turbines et réduisant le risque d'arrêt. Les producteurs d'électricité de l'ASEAN ont ajouté 18 GW de capacité charbon entre 2020 et 2024, soutenant une demande stable de matériaux de 4 200 à 5 000 kcal/kg qui équilibre la valeur calorifique inférieure avec des spécifications de soufre inférieures à 0,8 %. La domination indonésienne dans ce créneau concentre le risque d'approvisionnement ; l'obligation de marché intérieur de 25 % de Jakarta a déjà retenu 18 millions de tonnes des circuits d'exportation lors des pics de demande de 2024, forçant les acheteurs chinois à se diversifier vers le charbon de l'Extrême-Orient russe.[4]Reuters, "Les importations de charbon de la Chine atteignent un record de 548 millions de tonnes en 2024," REUTERS.COM

Expansion des centrales à charbon marchandes dans les pays émergents d'Asie du Sud-Est

Des producteurs d'électricité indépendants ont mis en service 12 GW de centrales à charbon marchandes au Vietnam, aux Philippines et en Indonésie en 2024, s'approvisionnant en combustible via des appels d'offres trimestriels plutôt que par des contrats de services publics décennaux. Ces producteurs arbitrent entre le charbon indonésien à 4 200 kcal/kg et les grades australiens à 5 500 kcal/kg, augmentant le volume des transactions sur le marché au comptant et stimulant les desks de courtage régionaux du charbon. Les opérateurs marchands, ne disposant pas de mines captives, procurent tous leurs besoins sur le marché libre, créant une demande incrémentale de services de mélange flexibles et de financement des stocks que les grands négociants peuvent monétiser. L'extension de Vinh Tan 4 au Vietnam et les installations Atimonan One Energy aux Philippines illustrent ce modèle, important collectivement 2,4 millions de tonnes par trimestre dans les appels d'offres contractuels de 2025.

Levée des goulets d'étranglement des infrastructures aux ports de Richards Bay et Qinhuangdao

Le terminal charbonnier de Richards Bay a porté son débit à 52,08 millions de tonnes en 2024 après qu'une modernisation des convoyeurs de 2,5 milliards ZAR a porté la capacité nominale à 77 millions de tonnes. Qinhuangdao a traité 208,83 millions de tonnes la même année, grâce à des systèmes d'empilage automatisés qui ont réduit les temps d'attente des navires de huit heures. La réduction de la congestion réduit les coûts de surestaries, historiquement de 5 à 8 USD/t en haute saison, et permet aux négociants de faire tourner les navires plus rapidement, augmentant ainsi effectivement la productivité de la flotte. Le nouveau contournement ferroviaire de 375 km en Afrique du Sud garantit que les trains de charbon évitent les goulets d'étranglement du fret général, orientant les volumes d'exportation vers 60 millions de tonnes d'ici 2026.

Numérisation des plateformes de commerce physique du charbon et connaissements sur blockchain

Un projet pilote blockchain Trafigura-ING en 2024 a réduit le traitement des connaissements de sept jours à 24 heures et abaissé les marges de financement de 15 points de base. Le réseau de surveillance de la qualité par intelligence artificielle de Mercuria prédit la teneur en cendres et la valeur calorifique avant l'accostage, permettant aux acheteurs de rejeter les cargaisons hors spécifications au port de chargement, ce qui réduit les cycles d'arbitrage coûteux. Les consortiums blockchain tels que Komgo et Contour règlent désormais 12 % des échanges de charbon en valeur, attirant des contreparties plus petites incapables de fournir des garanties traditionnelles. Un règlement plus rapide libère des fonds de roulement, permettant aux négociants d'augmenter les volumes sans contrainte de bilan, et renforce collectivement le marché mondial du commerce du charbon.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du développement des énergies renouvelables dans le cadre de REPowerEU et de l'IRA | –1.1% | Amérique du Nord et UE, retombées sur les chaînes d'approvisionnement APAC | Long terme (≥ 4 ans) |

| Restrictions de financement du charbon plus strictes par les agences de crédit à l'exportation de l'OCDE | –0.6% | Mondial, aigu en Afrique et en Amérique latine | Moyen terme (2-4 ans) |

| Règles d'intensité carbone de l'OMI 2030 augmentant les coûts de fret en vrac sec | –0.8% | Mondial, plus élevé sur les routes Australie-Europe | Court terme (≤ 2 ans) |

| Plafonds obligatoires d'obligation de marché intérieur en Indonésie | –0.7% | Importateurs Asie-Pacifique dépendants de l'approvisionnement indonésien | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du développement des énergies renouvelables dans le cadre de REPowerEU et de l'IRA

REPowerEU vise 750 GW d'énergies renouvelables d'ici 2030, déplaçant 120 millions de tonnes de demande de charbon chaque année une fois que l'éolien et le solaire dépassent 50 % de la production en Allemagne, en Espagne et au Danemark. La loi américaine sur la réduction de l'inflation canalise 369 milliards USD vers des crédits d'énergie propre, ajoutant 40 GW d'éolien et de solaire annuellement et accélérant la substitution charbon-gaz sur 15 GW de capacité charbon restante. La construction de 217 GW de solaire en Chine en 2024 seule indique que la part de génération intérieure du charbon tombera à 45 % d'ici 2030. Lorsque l'éolien et le solaire sous-cotent les coûts nivelés du charbon pendant huit mois de l'année, les services publics réduisent les unités charbon en base, diminuant la demande mondiale de charbon vapeur maritime.

Règles d'intensité carbone de l'OMI 2030 augmentant les coûts de fret en vrac sec

L'indicateur d'intensité carbone de l'OMI, se resserrant annuellement jusqu'en 2030, pénalise les navires Capesize à fortes émissions avec des classements d'affrètement inférieurs, forçant des réductions de vitesse ou des modernisations qui se traduisent par des coûts de fret plus élevés de 3 à 5 USD/t. Les taux Australie-Europe ont augmenté de 22 % en 2024 alors que les armateurs répercutaient les dépenses de conformité, effaçant les avantages de prix traditionnels des fournisseurs éloignés. Les coûts livrés à Rotterdam ont augmenté de 8 USD/t en 2024 uniquement en raison des suppléments de fret, comprimant les marges d'arbitrage pour les négociants. Les navires plus anciens risquent une mise à la ferraille prématurée ; les retraits de flotte resserreront la capacité et maintiendront le fret à un niveau élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de charbon : les grades métallurgiques gagnent en dynamisme

Le CAGR prévisionnel de 5,1 % du charbon à coke dépasse celui de 4,2 % du charbon vapeur, car les expansions de hauts fourneaux en Inde et en ASEAN ajoutent 225 millions de tonnes de capacité d'acier brut d'ici 2031. Bien que le charbon vapeur ait contrôlé 77,6 % de la part du marché mondial du commerce du charbon en 2025, sa croissance se modère à mesure que les énergies renouvelables déplacent le charbon en base dans les régions de l'OCDE. Le lignite n'a contribué qu'à 3,8 % de la valeur des échanges et reste limité aux flux intra-régionaux en raison de sa forte teneur en humidité.

Un approvisionnement métallurgique tendu a élargi les primes à 180 USD/t au-dessus du charbon thermique en 2024 après que les inondations australiennes ont réduit la production, incitant les aciéries indiennes à importer des volumes records. La taille du marché mondial du commerce du charbon liée aux grades métallurgiques est prête à se développer davantage à mesure que les sidérurgistes concluent des contrats pluriannuels garantissant un matériau à 65 % de carbone fixe constant. La stabilité du charbon vapeur dépend du déploiement réussi de modernisations de captage du carbone sur 20 GW de capacité américaine et européenne ; en l'absence de ces installations, les volumes de charbon vapeur connaîtront un déclin progressif après 2028.

Par mécanisme de négociation : les contrats retrouvent leur primauté

Les accords à long terme couvraient 60,5 % du volume de 2025 et croissent à 6,7 % alors que les acheteurs se couvrent contre la volatilité du fret liée à l'OMI 2030. La négociation au comptant, bien que toujours liquide, se développe à un rythme plus lent de 4,1 % car les fluctuations rapides du fret érodent les gains d'arbitrage à court terme. Les services publics japonais ont signé des accords de 5 ans indexés sur Newcastle plus 5 USD/t qui transfèrent le risque de fret aux vendeurs.

Les aciéries privilégient les contrats pluriannuels de charbon à coke ; les services publics d'électricité combinent désormais cargaisons contractuelles et au comptant pour optimiser les profils de consommation mensuels. Les ventes contractuelles se règlent dans les 15 jours suivant le déchargement, libérant des liquidités par rapport aux cycles au comptant de 45 jours, et cette efficacité attire des négociants aux ressources en capital limitées. Par conséquent, la portion de la taille du marché mondial du commerce du charbon liée aux contrats à long terme devrait dépasser les deux tiers d'ici 2031.

Par secteur d'utilisation finale : l'acier dépasse la production d'électricité

La production d'électricité représentait encore 50,1 % de la valeur en 2025, mais un CAGR de 3,9 % est inférieur à la croissance projetée de 5,4 % du segment de l'acier. Les aciéries intégrées en Inde seules importeront 28 millions de tonnes de charbon à coke annuellement d'ici 2031, soutenant la demande métallurgique même si l'adoption des fours à arc électrique reste naissante. Le ciment et les produits chimiques croissent à des taux intermédiaires, ancrés par les programmes d'infrastructure d'Asie du Sud-Est et les constructions charbon-chimie de la Chine.

La demande de charbon du secteur de l'électricité est de plus en plus élastique aux prix ; la NTPC indienne a réduit sa consommation de charbon de 8 millions de tonnes en 2024 en distribuant du solaire pendant la journée et en faisant tourner le charbon le soir. À l'inverse, les opérations de hauts fourneaux ne peuvent pas tolérer la variabilité de la qualité, enfermant la chaîne d'approvisionnement de l'acier dans du charbon de haute qualité. Ces contrastes renforcent la perspective à double trajectoire du marché mondial du commerce du charbon : des volumes stables mais plus lents dans la production d'électricité et une croissance plus rapide dans les niches métallurgiques.

Analyse géographique

L'Asie-Pacifique a dominé le marché mondial du commerce du charbon avec une part de 66,9 % en 2025 et croîtra à 4,9 % jusqu'en 2031. Au sein de la région, les importations chinoises plafonnent près de 550 millions de tonnes d'ici 2028 à mesure que les mines intérieures augmentent leur productivité, tandis que l'Inde vise une réduction de 245 millions de tonnes en 2024 à 180 millions de tonnes d'ici 2031 grâce à la hausse de la production locale. La demande de l'ASEAN augmente de 6,2 % par an, soutenue par le pipeline charbon de 18 GW du Vietnam et la part de 55 % du charbon dans la production du réseau de Luzon aux Philippines.

L'Europe détenait 12,4 % en 2025, connaissant une hausse annuelle temporaire de 2,8 % jusqu'en 2027 alors que les prix du gaz restent volatils ; par la suite, la demande de charbon se contracte de 4,5 % annuellement une fois que les objectifs d'énergies renouvelables de REPowerEU suppriment l'économie de distribution. Les importations allemandes ont atteint 32 millions de tonnes en 2024 mais tendront vers zéro d'ici 2038 dans le cadre de l'abandon progressif législatif.

La part de 8,7 % de l'Amérique du Nord est orientée vers l'exportation ; les États-Unis ont expédié 65 millions de tonnes de charbon principalement métallurgique en 2024, tout en n'important que des volumes de niche pour les aciéries des Appalaches. La portion de 6,2 % de l'Amérique du Sud tourne autour des exportations colombiennes qui font face à des plafonds de production imposés par les communautés, se réduisant de 2,1 % annuellement. Le Moyen-Orient et l'Afrique ont capté 5,8 % ; les améliorations de capacité de Richards Bay pourraient porter les exportations sud-africaines à 60 millions de tonnes d'ici 2026, mais les limites ferroviaires de Transnet freinent toute croissance supplémentaire.

Paysage concurrentiel

Le marché mondial du commerce du charbon est modérément concentré ; Glencore, Vitol, Trafigura, Mercuria et China Shenhua ont traité environ 40 % des volumes maritimes en 2025, mais exercent une influence limitée sur les indices de prix fixés par des évaluateurs indépendants. L'acquisition de Noble Resources par Vitol pour 208,9 millions USD a ajouté 15 millions de tonnes d'origination et de stockage indonésien, tandis que l'acquisition du desk de Puma Energy par Trafigura a sécurisé des contrats d'achat de services publics africains, illustrant la consolidation parmi les plateformes de niveau intermédiaire.

Glencore a cédé sa participation de 33,3 % dans Cerrejón pour 588 millions USD, signalant un pivot de l'exploitation minière vers le négoce pur afin de redéployer le capital dans le GNL et les métaux de transition. Les entreprises d'État chinoises telles que China Shenhua et China Coal ont produit respectivement 304,3 millions de tonnes et 120 millions de tonnes en 2024 et s'étendent désormais dans les circuits d'exportation, tirant parti de l'accès aux ports d'État pour défier les négociants occidentaux établis.

L'adoption de la blockchain reste inégale ; Singapour et Rotterdam règlent 12 % des échanges de charbon numériquement, mais les cargaisons d'Amérique latine et d'Afrique s'appuient encore sur des documents papier qui ajoutent une semaine au règlement. La hausse des coûts de fret et les restrictions de financement de l'OCDE réduiront probablement le nombre actif de desks mondiaux du charbon de 25 en 2024 à moins de 15 d'ici 2031, concentrant davantage le champ concurrentiel.

Leaders du secteur du commerce du charbon

Trafigura Group Pte. Ltd.

Glencore Plc.

Mercuria Energy Group

Vitol Holding B.V

China Shenhua Energy Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : China Shenhua Energy a acquis 12 actifs auprès de China Energy Investment Group pour 133 milliards CNY (18,9 milliards USD), portant son total d'actifs à plus de 200 milliards CNY. L'acquisition comprend la production de charbon, la production d'électricité, la chimie du charbon et la logistique, étendant les opérations au Xinjiang et en Mongolie intérieure alors que l'électricité au charbon connaît un déclin progressif sur le plus grand marché charbonnier du monde.

- Février 2025 : Peabody Energy a déclaré un EBITDA ajusté de 181,5 millions USD sur des ventes métallurgiques australiennes plus élevées et a lancé un programme de rachat d'actions de 150 millions USD.

- Septembre 2024 : PT Adaro Energy a signé un contrat d'achat de 15 millions de tpa sur 5 ans avec la NTPC indienne, indexé sur l'indice charbonnier indonésien.

- Août 2024 : Vitol a finalisé l'acquisition de Noble Resources pour 208,9 millions USD, portant les volumes de charbon à 80 millions de tonnes annuellement.

Portée du rapport sur le marché mondial du commerce du charbon

Le commerce du charbon concerne l'achat et la vente de charbon en tant que matière première entre nations, entreprises ou particuliers. Le charbon est un combustible fossile principalement utilisé pour la production d'électricité et les applications industrielles. Il provient des restes de plantes qui ont prospéré et péri il y a des millions d'années, et il se trouve dans des gisements souterrains. Le commerce du charbon englobe l'extraction du charbon des mines ou des carrières à ciel ouvert, son transport vers des installations de traitement ou des ports, et sa diffusion ultérieure aux utilisateurs finaux. Ce commerce peut prendre diverses formes, telles que le commerce intérieur au sein d'une nation et le commerce transfrontalier entre pays.

Le marché du commerce du charbon est segmenté par type de charbon, secteur d'utilisation finale et géographie. Par type de charbon, le marché est segmenté en charbon vapeur, charbon à coke et lignite. Par secteur d'utilisation finale, le marché est segmenté en production d'électricité, acier, ciment, chimie et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du commerce du charbon dans les principales régions, telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (milliards USD) pour tous les segments ci-dessus.

| Charbon vapeur (thermique) |

| Charbon à coke (métallurgique) |

| Lignite |

| Autres |

| Négociation au comptant |

| Contrats à long terme |

| Services publics de production d'électricité |

| Acier et métallurgie |

| Fabrication de ciment |

| Chauffage chimique/industriel |

| Autres (résidentiel, commercial, transport) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de charbon | Charbon vapeur (thermique) | |

| Charbon à coke (métallurgique) | ||

| Lignite | ||

| Autres | ||

| Par mécanisme de négociation | Négociation au comptant | |

| Contrats à long terme | ||

| Par secteur d'utilisation finale | Services publics de production d'électricité | |

| Acier et métallurgie | ||

| Fabrication de ciment | ||

| Chauffage chimique/industriel | ||

| Autres (résidentiel, commercial, transport) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial du commerce du charbon ?

La taille du marché mondial du commerce du charbon s'élevait à 13,37 milliards USD en 2026 et devrait atteindre 16,64 milliards USD d'ici 2031.

Quel type de charbon connaît la croissance la plus rapide dans le commerce international ?

Le charbon à coke devrait enregistrer le CAGR le plus élevé de 5,1 % entre 2026 et 2031, porté par les nouvelles capacités de hauts fourneaux en Inde et en ASEAN.

Pourquoi les contrats à long terme gagnent-ils des parts dans le commerce du charbon ?

La hausse de la volatilité du fret liée aux règles de l'OMI 2030 rend les accords d'approvisionnement à prix fixe attractifs, poussant les contrats à long terme à 60,5 % du volume de 2025 et une trajectoire de croissance de 6,7 %.

Comment les objectifs d'énergies renouvelables affecteront-ils la demande de charbon en Europe ?

L'objectif de 750 GW d'énergies renouvelables de REPowerEU devrait réduire la consommation de charbon européenne après 2027, entraînant un déclin de la demande régionale de 4,5 % annuellement à partir de 2028.

Quelle région domine le commerce mondial du charbon ?

L'Asie-Pacifique représentait 66,9 % de la valeur de 2025 et devrait croître à un CAGR de 4,9 % jusqu'en 2031.

Quel est le niveau de concentration du marché parmi les négociants en charbon ?

Les cinq premiers négociants traitent environ 40 % des volumes maritimes, indiquant une concentration modérée.

Dernière mise à jour de la page le: