Taille et part du marché du gaz naturel en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

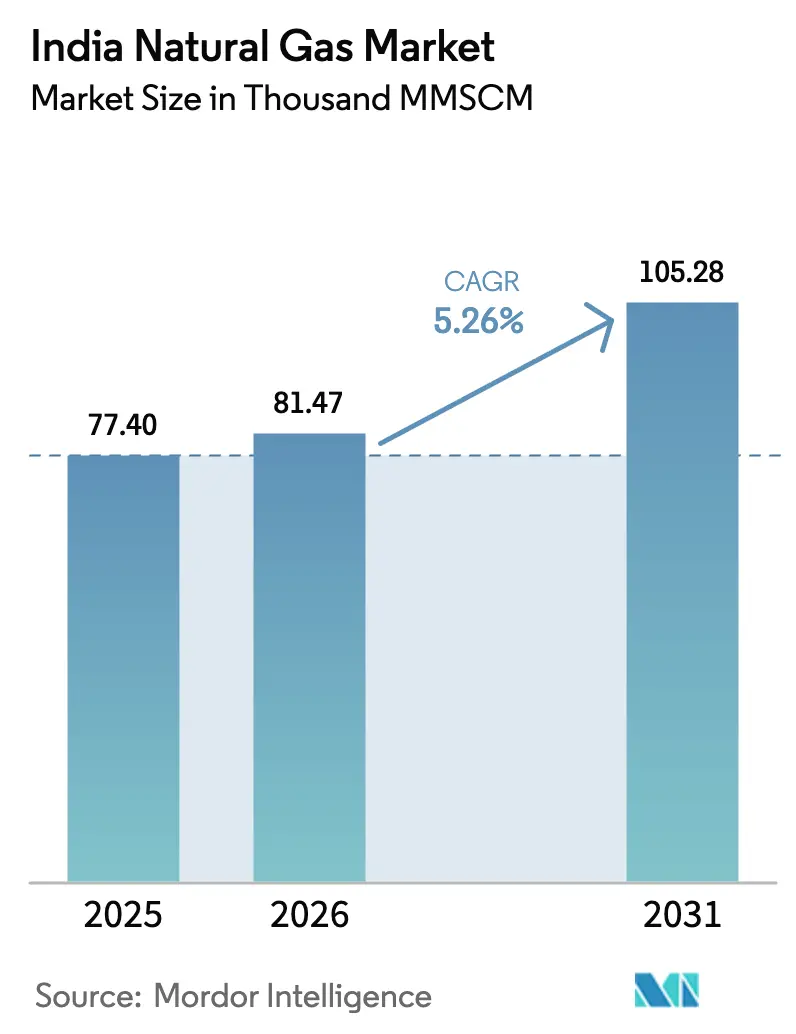

| Taille du marché de l'année de base (2025) | 77.40 Milliers de MMSCM |

| Volume du Marché (2026) | 81.47 Milliers de MMSCM |

| Volume du Marché (2031) | 105.28 Milliers de MMSCM |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

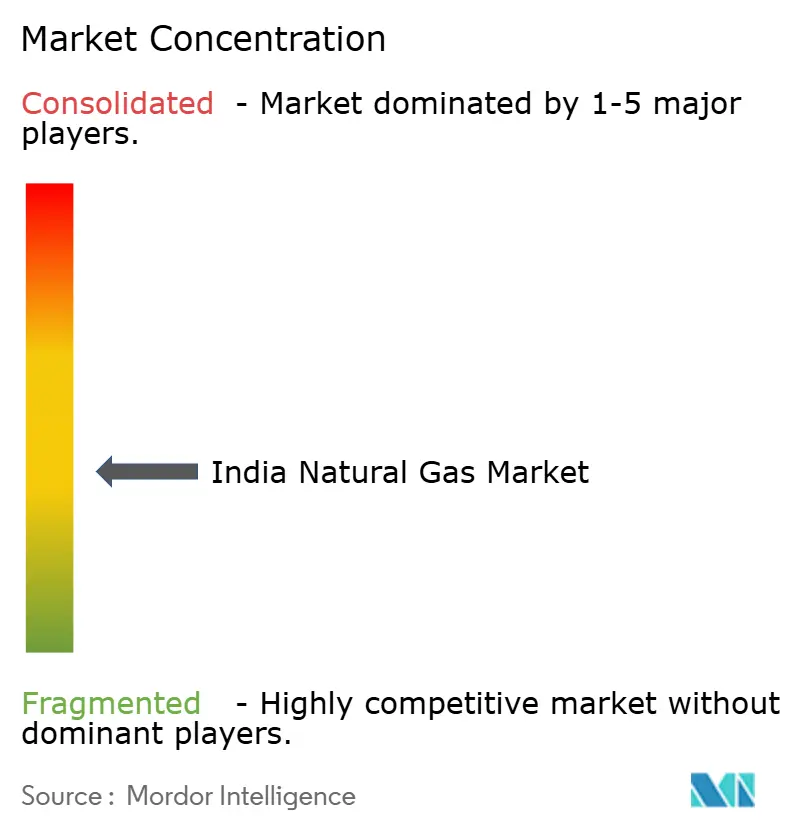

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaz naturel en Inde par Mordor Intelligence

La taille du marché du gaz naturel en Inde était évaluée à 77,40 milliers de MMSCM en 2025 et devrait progresser de 81,47 milliers de MMSCM en 2026 pour atteindre 105,28 milliers de MMSCM d'ici 2031, à un TCAC de 5,26 % durant la période de prévision (2026-2031).

Les plans du gouvernement visant à porter la part de ce carburant dans le bouquet énergétique primaire de 6,7 % à 15 % d'ici 2030 sous-tendent ces perspectives, soutenues par 67 milliards USD investis dans des gazoducs principaux, des terminaux d'importation de GNL et des projets de distribution urbaine de gaz sur les six prochaines années [1]Fondation indienne pour l'équité des marques, « Rapport sur le secteur du pétrole et du gaz », ibef.org. L'adoption d'un tarif unifié à 80,97 INR/MMBTU, l'accélération du déploiement des réseaux de distribution urbaine de gaz dans 307 zones géographiques et l'élargissement des mandats de mélange de bio-GNC renforcent l'élan institutionnel. La quasi-doublement de la capacité d'importation de GNL d'ici 2026, le développement d'un réseau de gazoducs sur la côte est et les incitations à la décarbonation industrielle pour les secteurs de l'acier, du raffinage et de la pétrochimie élargissent encore la demande. L'exposition accrue aux prix mondiaux du GNL, la baisse de la production des gisements nationaux historiques et les retards liés aux droits de passage dans les corridors forestiers modèrent la croissance à court terme, incitant les acteurs du secteur à diversifier les matières premières, à restructurer les contrats de GNL vers des indices liés aux marchés de référence et à investir dans le stockage à titre de stratégies défensives.

Principaux enseignements du rapport

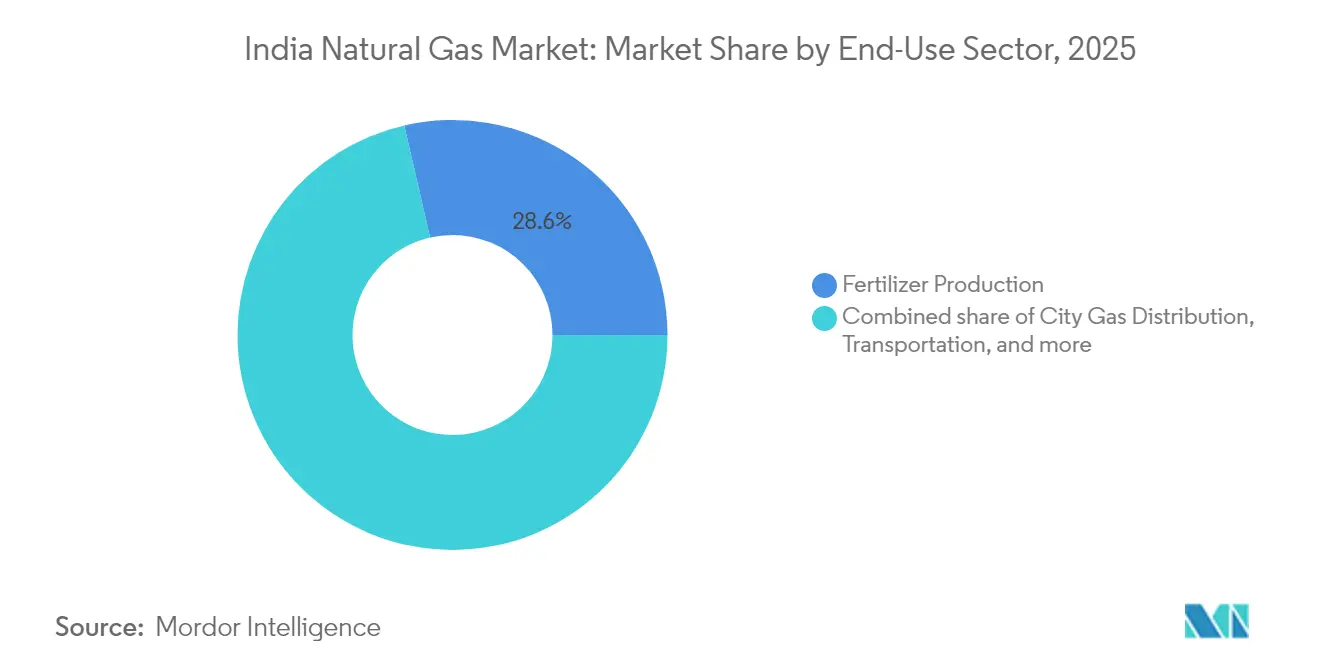

- Par secteur d'utilisation finale, la production d'engrais a conservé 28,60 % de la part de marché du gaz naturel en Inde en 2025, tandis que le transport devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par type, le gaz naturel comprimé (GNC) représentait 47,10 % de la taille du marché du gaz naturel en Inde en 2025 et devrait se développer à un TCAC de 5,83 % jusqu'en 2031.

- Par source, les importations de GNL ont capté 48,00 % de la part de marché du gaz naturel en Inde en 2025 et afficheront un TCAC de 5,86 % sur la période de prévision.

- Par zone géographique, le Gujarat et le Maharashtra ont conjointement contribué à 35,70 % de la taille du marché du gaz naturel en Inde en 2025, tandis que les États de l'est devraient enregistrer le TCAC le plus élevé, soit 7,95 %, d'ici 2031.

- En termes de concentration du marché, GAIL, Petronet LNG, Gujarat Gas, Indraprastha Gas et Adani Total Gas exploitaient conjointement une part majeure des actifs de gazoducs et de distribution urbaine de gaz (CGD) en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du gaz naturel en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du réseau de distribution urbaine de gaz dans les villes de niveau 2 et niveau 3 | +1.2% | Gujarat, Maharashtra, Uttar Pradesh et autres centres urbains émergents | Moyen terme (2-4 ans) |

| Transition du secteur des engrais vers des matières premières à base de gaz dans le cadre des réformes du système de subvention basé sur les nutriments | +0.8% | Principaux pôles d'engrais à l'échelle nationale | Court terme (≤ 2 ans) |

| Restructuration des contrats de GNL liant les prix à un marché de référence national du gaz émergent | +0.6% | Terminaux GNL côtiers et marchés de référence nationaux | Long terme (≥ 4 ans) |

| Mandats de décarbonation industrielle pour les pôles sidérurgiques et de raffinage | +0.7% | Ceintures industrielles d'Odisha, du Jharkhand et du Gujarat | Moyen terme (2-4 ans) |

| Interconnexion interétatique des gazoducs dans le cadre de la politique « Une nation, un réseau gazier » | +0.9% | États de l'est et du nord-est | Long terme (≥ 4 ans) |

| Émergence d'objectifs de mélange de bio-GNC pour les opérateurs de distribution urbaine de gaz | +0.4% | États agricoles ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du réseau de distribution urbaine de gaz dans les villes de niveau 2 et niveau 3

Les déploiements dans 307 zones visent 12,6 crores de raccordements PNG et 18 336 stations GNC d'ici 2034, poussant le marché du gaz naturel en Inde au cœur des villes de plus petite taille [2]Gouvernement de l'Inde, « Autorisations de distribution urbaine de gaz », india.gov.in. Gujarat Gas a réservé 1 200 crores INR pour raccorder 3,3 lakhs de nouveaux foyers et 200 points de vente GNC au cours de l'exercice 2025 — une approche répliquée par d'autres distributeurs qui s'aventurent au-delà des métropoles saturées. Les tendances à l'urbanisation, les priorités en matière de carburants plus propres et les tarifs standardisés améliorent la viabilité des projets, bien que la faible densité de consommation exige des modèles innovants pour le dernier kilomètre et un soutien politique à long terme.

Transition du secteur des engrais vers des matières premières à base de gaz dans le cadre des réformes du système de subvention basé sur les nutriments

Le secteur a représenté 31 % de la demande nationale en 2024 et reste protégé des fluctuations des prix du GNL grâce au soutien direct du gouvernement. Les réformes orientent le gaz du mécanisme de prix administrés (APM) et des nouveaux puits vers les usines d'engrais, incitant à abandonner le naphta et renforçant la sécurité d'approvisionnement. L'absorption stable de ce segment peu élastique aux prix protège le marché du gaz naturel en Inde contre les cycles de substitution de carburant industriel, tout en ancrant l'utilisation des infrastructures.

Restructuration des contrats de GNL liant les prix à un marché de référence national du gaz émergent

L'Indian Gas Exchange a introduit des transactions physiques livrées à Dahej, Hazira et Odoru, permettant la découverte de prix transparents liés aux marchés de référence. Les accords à long terme multi-fournisseurs de GAIL et la prolongation de 20 ans du contrat de Petronet LNG avec QatarEnergy illustrent des portefeuilles diversifiés conçus pour se découpler des formules volatiles indexées sur le pétrole. Au fur et à mesure que la liquidité s'accroît, les acheteurs gagnent en influence pour négocier des volumes flexibles et des révisions de pentes qui soutiennent l'accessibilité en aval.

Interconnexion interétatique des gazoducs dans le cadre de la politique « Une nation, un réseau gazier »

La longueur opérationnelle est passée de 15 340 km en 2014 à 24 945 km en septembre 2024, avec 10 805 km en construction pour compléter un réseau national qui égalise les prix livrés indépendamment de la distance [4]Ministère du Pétrole et du Gaz naturel, « Production mensuelle de gaz et état des gazoducs », mopng.gov.in. Une meilleure connectivité libère la demande latente dans l'est et le nord-est mal desservis, alimente de nouvelles concessions de distribution urbaine de gaz et assure un équilibre entre l'utilisation des capacités des terminaux GNL et la production nationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du GNL au comptant entraînant une substitution de carburant industriel | -0.9% | National, avec les centres industriels côtiers les plus touchés | Court terme (≤ 2 ans) |

| Retards dans l'obtention des autorisations de droit de passage dans les corridors forestiers | -0.6% | États de l'est et du nord-est, zones tribales | Moyen terme (2-4 ans) |

| Plafonds de formule de prix limitant l'économie des investissements en amont | -0.5% | National, avec impact primaire sur les régions de production nationale | Long terme (≥ 4 ans) |

| Concurrence du coût actualisé de l'énergie solaire avec stockage en forte baisse | -0.4% | National, avec impact maximal dans les États à fort ensoleillement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du GNL au comptant entraînant une substitution de carburant industriel

Le GNL au comptant a fluctué de 2 USD/MMBTU début 2020 à 30 USD/MMBTU fin 2021, poussant les utilisateurs sensibles aux prix à revenir au fioul ou au charbon chaque fois que les coûts à destination dépassent les seuils de viabilité. La dépendance aux cargaisons au comptant pour environ 25 % de l'approvisionnement expose le marché du gaz naturel en Inde aux chocs exogènes, notamment dans les industries non subventionnées et les centrales de pointe dépourvues de mécanismes de couverture.

Retards dans l'obtention des autorisations de droit de passage dans les corridors forestiers

La complexité des autorisations environnementales retarde des projets majeurs tels que la ligne Jagdishpur-Haldia-Bokaro-Dhamra de 12 à 18 mois. Les dépassements de coûts freinent l'appétit des investisseurs et reportent la pénétration du gaz dans les régions intérieures de l'est où la domination du charbon persiste, plafonnant ainsi le débit à court terme sur les nouvelles capacités GNL.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

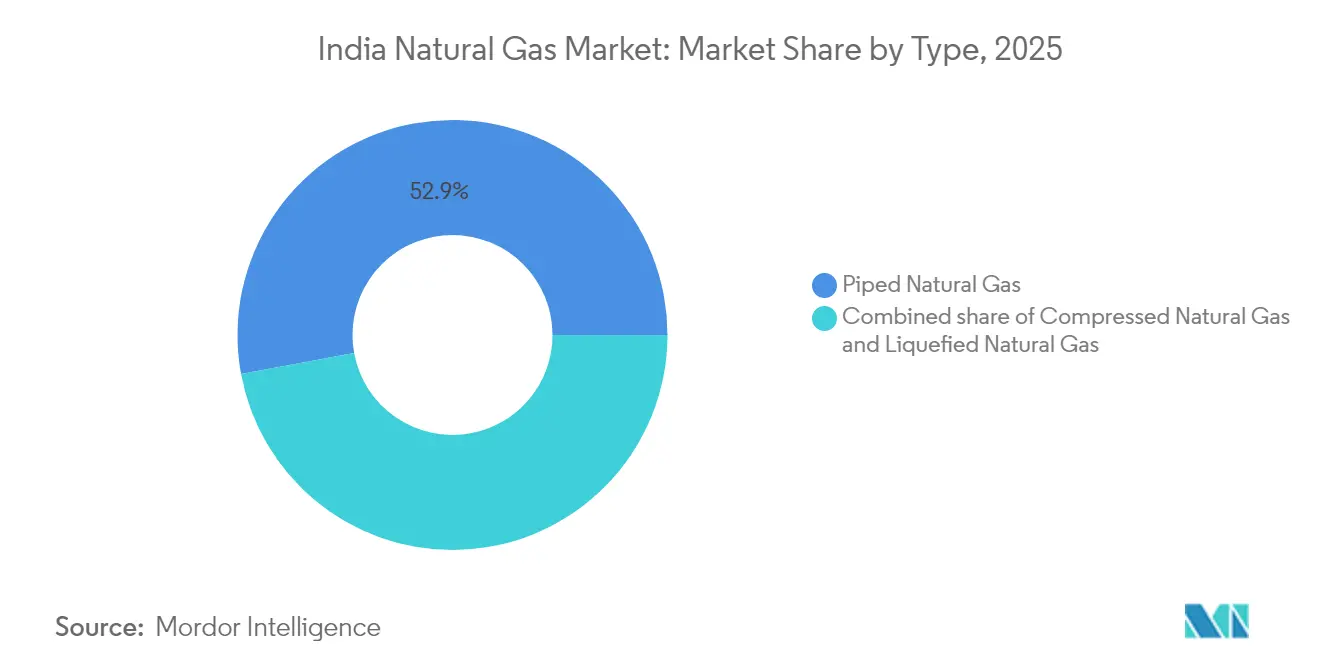

Par type : l'accélération du GNC dépasse l'adoption du PNG

Le GNC a représenté 47,10 % de la taille du marché du gaz naturel en Inde en 2025 et devrait afficher un TCAC de 5,83 %, contre une part dominante de 52,90 % pour le PNG mais avec une trajectoire plus lente. La rapidité de l'expansion des stations — 8 067 points opérationnels en mars 2025 — et des politiques de transport favorables font du GNC un levier de décarbonation accessible pour les flottes commerciales. Le lancement par Bajaj Auto de motos au GNC et les prochaines plateformes de scooters au GNC élargissent l'univers adressable des deux-roues. L'expansion du PNG reste freinée par le coût de raccordement, la concurrence du GPL subventionné et la plus faible densité rurale, laissant 93 zones géographiques sans aucun foyer raccordé, ce qui contraint les entreprises de distribution urbaine de gaz à concevoir des solutions de pipelines communautaires et à paiement à l'utilisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : la dépendance aux importations s'intensifie malgré les efforts de production nationale

Le GNL a sécurisé 48,00 % de la part de marché du gaz naturel en Inde en 2025, en faisant le principal contributeur à la croissance avec un TCAC de 5,86 % jusqu'en 2031. La capacité d'importation prévue passe de 2,1 Tcf à près de 4 Tcf d'ici 2026, avec notamment le terminal de Dhamra sur la côte est qui réduit les trajets maritimes vers les consommateurs de l'est. Les gains en mer sur le plan national peinent à compenser les taux de déclin dans les bassins historiques, mais les attributions de surfaces HELP et le gisement de Hatta d'ONGC-IOCL offrent des impulsions localisées. La diversification des fournisseurs s'élargit ; le Qatar a fourni 61 % des cargaisons en 2024, mais la part des États-Unis est montée à 13,5 %, avec une marge de progression vers 18 % dans le cadre des contrats d'achat et de vente récemment signés.

Par secteur d'utilisation finale : le transport s'impose comme moteur de croissance

Le secteur des engrais a conservé 28,60 % de la taille du marché du gaz naturel en Inde en 2025 grâce à des allocations protégées, mais le transport dépassera tous les autres segments à un TCAC de 6,78 % grâce aux véhicules GNC et au camionnage GNL. La distribution urbaine de gaz (ménages et commerces) a contribué à hauteur de 19,10 %, et la chaleur de procédé industriel dans l'acier, le verre et la céramique s'impose comme un segment de demande à haute valeur ajoutée et à faible élasticité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Gujarat et le Maharashtra ont représenté 35,70 % de la taille du marché du gaz naturel en Inde en 2025, bénéficiant de leur proximité avec les terminaux GNL de Dahej et Hazira, de franchises matures de distribution urbaine de gaz et de pôles industriels denses. Le réseau du Gujarat dessert déjà 1,93 million de foyers via Gujarat Gas, illustrant comment l'adoption précoce génère une absorption soutenue. Les développements sur la côte est rééquilibrent désormais la domination occidentale. L'Andhra Pradesh se positionne comme un pôle dual GNL et bio-GNC, Reliance Industries annonçant 500 usines de biogaz comprimé d'une valeur de 65 000 crores INR, produisant 4 millions de tonnes par an.

Les États de l'est — Bengale-Occidental, Odisha, Jharkhand et Bihar — représentent des réservoirs latents de demande freinés par des déficits de gazoducs. L'achèvement du corridor Jagdishpur-Haldia-Bokaro-Dhamra et des tarifs unifiés permettront de niveler les prix du gaz livré, rendant le gaz naturel compétitif face au charbon dans ces États riches en charbon et permettant l'absorption par les secteurs des engrais, de l'acier et de la distribution urbaine de gaz. Le Bihar vise 5,3 millions de raccordements PNG ménagers d'ici 2030, sous réserve d'une accélération des autorisations et des développements du dernier kilomètre.

Les États du sud tels que le Tamil Nadu et le Karnataka voient l'accès au GNL s'améliorer via les terminaux d'Ennore et de Kochi. Les parcs industriels automobiles, textiles et électroniques se préparent à se connecter aux réseaux principaux, notamment à mesure que la fiabilité du réseau électrique et la conformité en matière de décarbonation gagnent en importance dans les décisions d'investissement. Le relief des États du nord-est complique la pose de gazoducs linéaires, mais des lignes de plus petit diamètre à haute pression et le camionnage virtuel de GNL comblent les lacunes jusqu'à ce que les autorisations complètes de droit de passage se concrétisent.

Paysage concurrentiel

Le marché du gaz naturel en Inde est modérément fragmenté. GAIL contrôle une part majeure des kilomètres de gazoducs, soulignant un quasi-monopole naturel dans le transport par conduite. Petronet LNG est le leader de la regazéification avec Dahej et Kochi, mais les nouveaux terminaux de Dhamra et Chhara abaissent les barrières à l'entrée pour les concurrents. La distribution urbaine de gaz est plus disputée. Gujarat Gas, Indraprastha Gas et Mahanagar Gas dominent les concessions historiques, tandis qu'Adani Total Gas tire parti de sa solidité financière et de ses synergies intersectorielles pour s'étendre dans des zones en développement. Les récentes réductions d'allocations du mécanisme de prix administrés (APM) en 2024 ont réduit l'approvisionnement jusqu'à 21 %, contraignant les entreprises de distribution urbaine de gaz à mélanger du GNL plus coûteux, à ajuster les tarifs aux consommateurs et à accélérer les approvisionnements en bio-GNC.

Les mouvements stratégiques s'orientent vers l'intégration verticale et les carburants de transition. Adani Total Gas a sécurisé 375 millions USD pour le développement de son réseau ; ONGC a acquis le portefeuille éolien de 288 MW de PTC Energy, signalant l'intention de coupler le gaz à la production d'énergie renouvelable et à des pilotes de capture de carbone. La numérisation, des compteurs intelligents à la maintenance prédictive, s'impose comme un facteur de différenciation concurrentielle, les grands distributeurs déployant des capteurs IoT pour réduire les pertes de gaz non comptabilisé et optimiser la disponibilité des distributeurs GNC.

Les développements réglementaires influencent également la rivalité. Le Conseil de régulation du pétrole et du gaz naturel (Petroleum and Natural Gas Regulatory Board) étudie l'accès ouvert aux tiers pour les stations GNC, susceptible de rompre l'exclusivité dont jouissent les opérateurs historiques et de permettre aux détaillants de carburant de s'approvisionner en gaz de manière indépendante. Cela pourrait favoriser la concurrence par les prix à la pompe et accélérer l'approfondissement du marché si cela s'accompagne de tarifs de réseau transparents et de mécanismes d'équilibrage de l'offre.

Leaders du secteur du gaz naturel en Inde

GAIL (India) Limited

Oil & Natural Gas Corporation (ONGC)

Petronet LNG Limited

Indian Oil Corporation Limited

Adani Total Gas Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : GAIL a annoncé des plans pour prendre des participations minoritaires dans des usines de GNL aux États-Unis afin de sécuriser des volumes à long terme face à la demande indienne prévue de 500 MMscm/j d'ici 2030.

- Avril 2025 : De nouvelles règles d'allocation permettent aux entreprises de distribution urbaine de gaz de recevoir des quotas de gaz domestique deux trimestres à l'avance, améliorant ainsi la planification de l'approvisionnement.

- Mars 2025 : ONGC Green a finalisé l'acquisition de PTC Energy pour 106 millions USD, ajoutant 288 MW d'actifs éoliens en vue d'un objectif de 10 GW d'énergies renouvelables.

- Février 2025 : Petronet LNG a conclu une prolongation de 20 ans avec QatarEnergy pour un approvisionnement de 7,5 MMTPA jusqu'en 2048.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise chaque mètre cube de gaz naturel produit en Inde ou importé sous forme de GNL et finalement livré par des gazoducs, des réseaux CGD ou des cascades à des fins de production d'électricité, d'engrais, de transport, d'utilisation résidentielle et industrielle, indépendamment du régime contractuel ou de la valeur calorifique.

Exclusions : GPL en bouteille, gaz synthétique issu du charbon ou de la biomasse, gaz commercialisé uniquement comme matière première pétrochimique à l'entrée des raffineries, et volumes de transbordement qui n'entrent jamais dans les centres de demande à l'intérieur des terres.

Aperçu de la segmentation

- Par type

- Gaz naturel comprimé (GNC)

- Gaz naturel canalisé (PNG)

- Gaz naturel liquéfié (GNL)

- Par source

- Production nationale – terrestre

- Production nationale – en mer

- Importations de GNL

- Par secteur d'utilisation finale

- Production d'engrais

- Distribution urbaine de gaz

- Transport

- Matière première pétrochimique

- Autres [fabrication industrielle, agriculture (plantations de thé), consommation propre pour le système de gazoducs, réduction du GPL, fer éponge/acier]

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des distributeurs de gaz de ville, des responsables énergétiques d'usines d'engrais, des planificateurs de terminaux GNL et des entrepreneurs EPC de gazoducs dans l'ouest, le nord et le sud du pays afin de vérifier les taux d'utilisation, la répercussion des prix au comptant et les calendriers prévisionnels d'investissement. Ces discussions ont permis de combler les lacunes en matière de données sur la demande captive non déclarée et de confirmer la plausibilité des hypothèses du modèle.

Recherche documentaire

Nous avons commencé par les tableaux de bord gouvernementaux sur l'énergie, tels que les rapports mensuels sur le gaz du PPAC, les dépôts de tarifs du PNGRB et les notes sur l'état d'avancement du CGD du ministère du Pétrole, qui ancrent les équilibres de l'offre et de la demande. Les flux commerciaux ont été recoupés avec les données d'importation des douanes et les manifestes d'expédition recueillis via Volza et Dow Jones Factiva, tandis que les tendances de la production nationale ont été tirées des déclarations d'ONGC et d'Oil India et des notes sur l'état des champs de la DGH. Les répartitions sectorielles ont été affinées à l'aide des communiqués d'utilisation du ministère des engrais, des feuilles de répartition des centrales électriques du CEA et des mises à jour périodiques du marché du gaz de l'AIE. Les sources énumérées illustrent, sans l'épuiser, l'ensemble plus vaste que nous avons exploité pour le contexte et la validation numérique.

Dimensionnement du marché et prévisions

Un équilibre entre l'offre et la demande a d'abord été établi en utilisant les séries de production et d'importation de GNL, qui sont ensuite réparties par secteur grâce à des ratios de pénétration historiques. Des extrapolations ascendantes sélectionnées, des volumes de CGD échantillonnés multipliés par la consommation moyenne par connexion et des audits de débit des terminaux GNL, servent de contrôles de vraisemblance avant l'alignement final. Les facteurs clés du modèle comprennent les kilomètres de gazoducs prévus mis en service, la croissance des raccordements des ménages au gaz de ville, la production intérieure de KG-DWN-98/2, le différentiel de contrat au comptant pour le GNL et les formules de prix liées au Henry Hub. La régression multivariée avec la croissance du PIB, la production d'acier et les ajouts au parc automobile encadre les prévisions, tandis que l'analyse des scénarios modifie la dépendance à l'égard des importations et l'élasticité des prix pour tenir compte des risques. Les lacunes dans les données granulaires ascendantes sont comblées par des ajustements de coefficients approuvés lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux par des analystes qui signalent les anomalies par rapport aux perspectives de la demande de l'AIE et aux instantanés de comptage de la CGD. Les modèles sont actualisés chaque année et des mises à jour intermédiaires sont effectuées lorsque le coût du GNL évolue ou que de nouveaux gazoducs sont mis en service.

Pourquoi la base de référence de Mordor pour le gaz naturel en Inde commande la fiabilité

Les estimations publiées diffèrent ; les définitions, les choix d'unités et les cadences d'actualisation correspondent rarement.

Nous reconnaissons d'emblée cette répartition et indiquons ensuite où se situent les écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 77,4 milliers de MMSCM (2025) | Renseignements sur le Mordor | - |

| 61,28 milliards SCM (2024) | Conseil mondial A | Exclut les cargaisons spot de GNL débarquées après avril 2024. |

| 131 milliards d'USD (2024) | Conseil régional B | Conversion du volume au prix fixe de l'exercice 22, sans tenir compte de l'impact du tarif unifié |

| 16 milliards d'USD (2024) | Journal professionnel C | Ne tient compte que de la demande industrielle et de la demande d'électricité, sans tenir compte du CGD et des transports. |

La comparaison montre qu'une fois que la portée, la tarification et les derniers déploiements d'infrastructures sont appliqués de manière cohérente, le chiffre équilibré de Mordor apparaît comme le point de départ le plus reproductible pour les planificateurs qui doivent défendre les budgets devant les conseils d'administration et les autorités de régulation.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du gaz naturel en Inde ?

La taille du marché du gaz naturel en Inde était de 81 471,24 MMSCM en 2026 et devrait atteindre 105 282,06 MMSCM d'ici 2031.

Quel secteur d'utilisation finale consomme le plus de gaz naturel en Inde ?

La fabrication d'engrais est en tête avec 28,60 % de la consommation, grâce aux allocations de gaz soutenues par le gouvernement qui assurent un approvisionnement continu.

Pourquoi les importations de GNL augmentent-elles malgré les efforts de production nationale ?

La production nationale des gisements matures est en déclin, tandis que les nouveaux terminaux GNL et les contrats d'approvisionnement diversifiés offrent des volumes plus rapides et évolutifs pour répondre à la demande croissante.

Comment la politique de tarif unifié impacte-t-elle les prix régionaux du gaz ?

Un tarif unique de 80,97 INR/MMBTU égalise les coûts de transport à l'échelle nationale, rendant le gaz plus abordable dans les États de l'est et du nord-est jusqu'alors mal desservis.

Quel rôle joue le gaz naturel dans la stratégie de décarbonation de l'Inde ?

Le gaz naturel sert de carburant de transition qui réduit les émissions de CO₂ dans les secteurs de l'acier, du raffinage et du transport, tandis que ses infrastructures permettent également l'adoption future de l'hydrogène.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le segment du transport, porté par l'adoption des véhicules GNC et GNL, devrait se développer à un TCAC de 6,78 % jusqu'en 2031.

Dernière mise à jour de la page le: