Taille et part du marché du gaz naturel en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

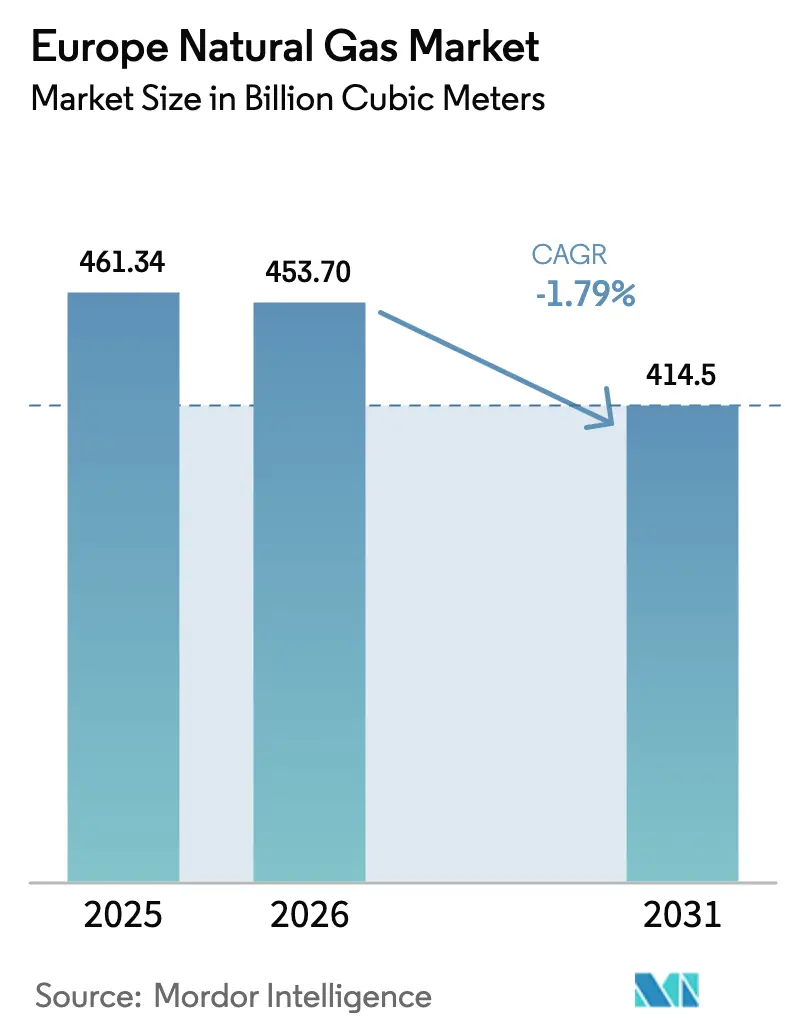

| Taille du marché de l'année de base (2025) | 461.34 Milliards de mètres cubes |

| Volume du Marché (2026) | 453.70 Milliards de mètres cubes |

| Volume du Marché (2031) | 414.5 Milliards de mètres cubes |

| Taux de croissance (2026 - 2031) | -1.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaz naturel en Europe par Mordor Intelligence

La taille du marché du gaz naturel en Europe devrait se contracter de 461,34 milliards de mètres cubes en 2025 et 453,70 milliards de mètres cubes en 2026 à 414,5 milliards de mètres cubes d'ici 2031, enregistrant un TCAC de -1,79 % entre 2026 et 2031.

Le déclin maîtrisé de l'Europe est porté par des objectifs de décarbonation contraignants, la flambée des prix du carbone et l'accélération de l'électrification, mais la contraction globale masque des poches de croissance résilientes. Les infrastructures de gaz naturel liquéfié (GNL) continuent de se développer, les unités flottantes de stockage et de regazéification (FSRU) et les terminaux à petite échelle renforçant la sécurité d'approvisionnement dans les régions de la mer Baltique et de la mer du Nord.[1]Analystes de GIE, « La capacité européenne de regazéification du GNL atteint 270 BCM », Gas Infrastructure Europe, gie.eu Les États d'Europe centrale et orientale, menés par la Pologne, privilégient le GNL et de nouveaux itinéraires de gazoducs pour diversifier leurs approvisionnements en dehors des importations russes, tandis que les modernisations compatibles avec l'hydrogène renforcent la longévité des actifs à travers l'Europe occidentale.[2]Bundesnetzagentur, « L'Allemagne approuve un réseau central d'hydrogène de 9 040 km », Bundesnetzagentur, bundesnetzagentur.de Le pivot vers des actifs flexibles et agnostiques en matière de combustible réduit le risque d'obsolescence, et les contrats d'enlèvement à long terme conclus avec les grands groupes intégrés améliorent la visibilité des flux de trésorerie. L'intensité concurrentielle s'est accrue depuis l'effondrement de la présence de Gazprom, permettant à Shell, TotalEnergies, Equinor et d'autres acteurs de verrouiller des accords d'approvisionnement pluriannuels et de co-investir dans des conversions de gazoducs compatibles avec l'hydrogène.[3]Journalistes du Financial Times, « La part européenne de Gazprom tombe à 13 % », Financial Times, ft.com

Principaux enseignements du rapport

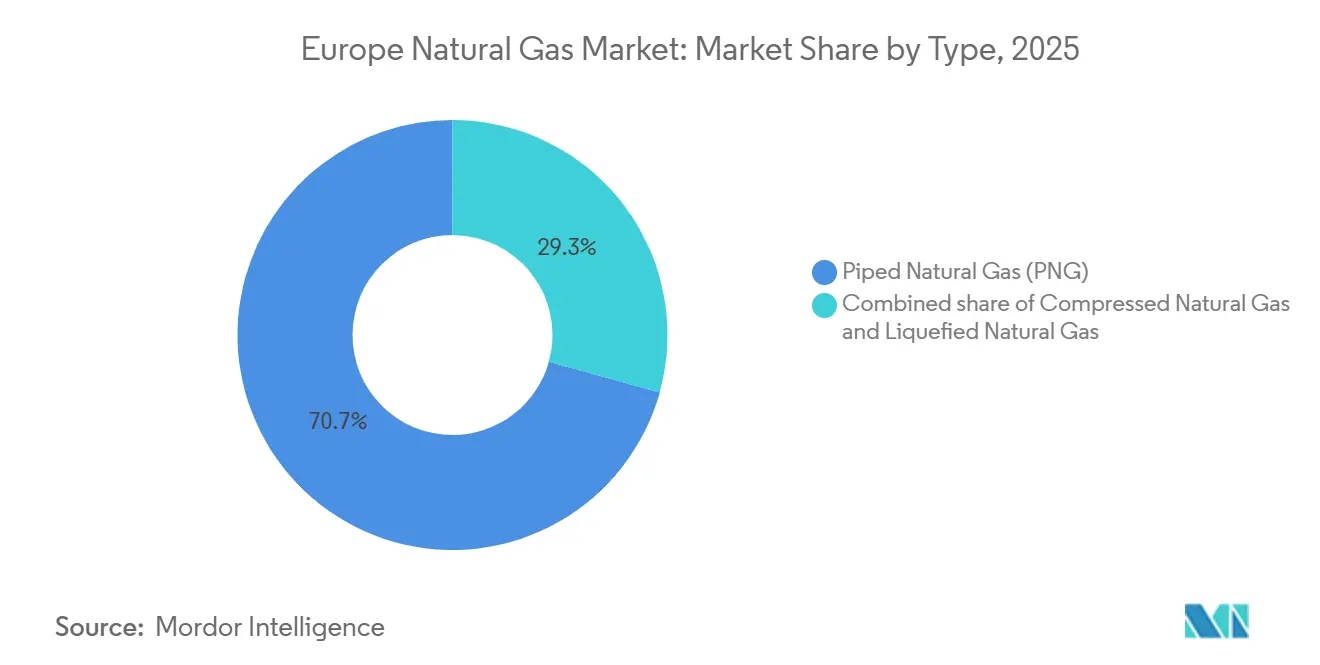

- Par type, le gaz naturel canalisé a dominé avec 70,7 % de la part du marché du gaz naturel en Europe en 2025, tandis que le GNL devrait progresser à un TCAC de 3,5 % jusqu'en 2031.

- Par source, les importations de GNL ont capté 40,4 % de l'approvisionnement en 2025 et demeurent la seule catégorie appelée à croître, progressant à un TCAC de 2,7 % jusqu'en 2031.

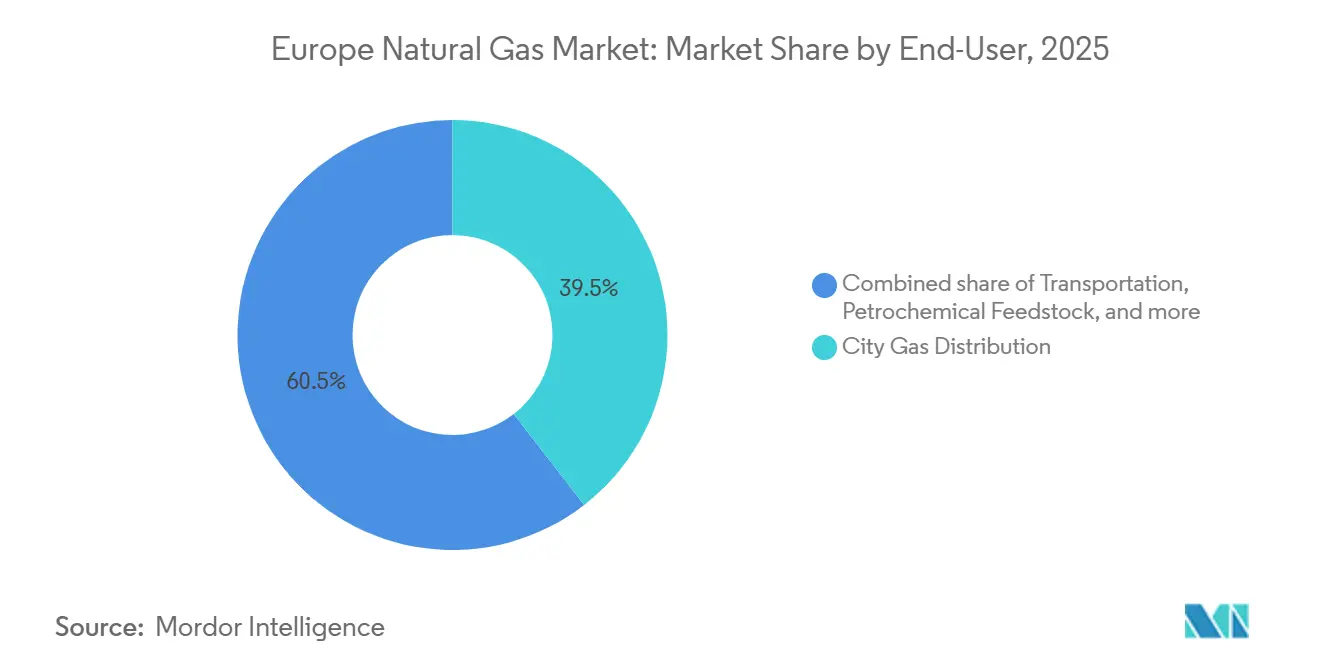

- Par secteur d'utilisation finale, la distribution de gaz en ville représentait 39,5 % de la taille du marché du gaz naturel en Europe en 2025 ; le transport devrait se développer à un TCAC de 4,1 % jusqu'en 2031.

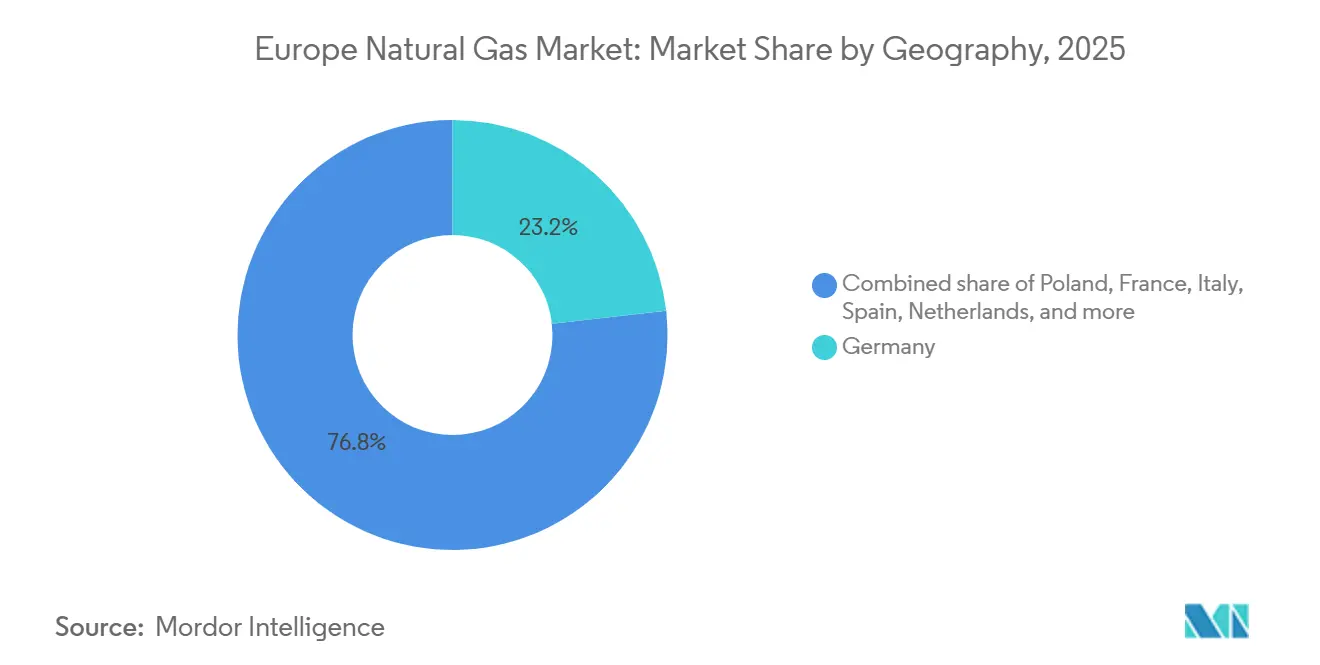

- Par géographie, l'Allemagne détenait une part de 23,2 % en 2025, tandis que la Pologne est le pays à la croissance la plus rapide avec un TCAC de 4,4 % sur l'horizon de prévision.

- Shell, TotalEnergies, Equinor et Eni géraient collectivement 38 % de la capacité d'importation de GNL en 2025, soulignant une base de fournisseurs modérément concentrée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du gaz naturel en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution charbon-gaz dans les parcs de production d'électricité et de chauffage urbain | +0.6% | Allemagne, Pologne, Pays-Bas, Europe centrale | Court terme (≤ 2 ans) |

| Expansion de la capacité européenne de regazéification du GNL | +0.8% | Pologne, Allemagne, Pays-Bas, États baltes | Moyen terme (2-4 ans) |

| Soutien politique au gaz en tant que combustible de transition dans le cadre du paquet Ajustement à l'objectif 55 | +0.4% | À l'échelle de l'UE, plus marqué en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Développement des infrastructures de soutage de GNL à petite échelle en mer Baltique et en mer du Nord | +0.3% | Pologne, Lituanie, Pays-Bas, Norvège, ports de la mer Baltique et de la mer du Nord | Moyen terme (2-4 ans) |

| Modernisations de gazoducs compatibles avec l'hydrogène réduisant le risque d'obsolescence des actifs | +0.5% | Allemagne, Pays-Bas, France, Espagne (corridor H2Med) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution charbon-gaz dans les parcs de production d'électricité et de chauffage urbain

Les opérateurs municipaux en Allemagne et en Pologne continuent de migrer des vieilles chaudières à charbon vers des unités de cogénération alimentées au gaz, alors que les prix des quotas carbone ont grimpé à 83,79 EUR par tonne de CO₂ en décembre 2025 et se dirigent vers 149 EUR d'ici 2030.[4]Bureau énergie de Bloomberg, « Les prix du carbone dans l'UE atteignent 83,79 EUR par tonne », Bloomberg, bloomberg.com Les villes de taille moyenne privilégient les conversions progressives au gaz, car les réseaux de chauffage urbain manquent souvent de capacité pour les pompes à chaleur à grande échelle. La fenêtre d'opportunité se rétrécit toutefois, car les prix du Title Transfer Facility (TTF) dépassent parfois les seuils de substitution du charbon, réduisant la rentabilité du gaz en base. Bien que la production d'électricité à partir du gaz ait reculé de 6 % en 2024, les délais de conformité à court terme prévus par la directive sur l'efficacité énergétique soutiennent encore la substitution résiduelle dans le chauffage. À mesure que les modernisations du réseau et les énergies renouvelables se multiplient, la demande de gaz pour le chauffage urbain devrait plafonner après 2029, renforçant le déclin structurel du marché européen du gaz naturel même si des gains à court terme persistent.

Expansion de la capacité européenne de regazéification du GNL

La capacité de regazéification de l'Europe a bondi de 32 % entre 2022 et 2025 pour atteindre environ 270 BCM par an, portée par des déploiements rapides de FSRU en Allemagne et des expansions en Pologne et aux Pays-Bas. L'Allemagne seule a mis en service 44,8 BCM de capacité d'importation à Wilhelmshaven, Brunsbüttel, Lubmin et Stade en 24 mois. Le FSRU de Gdańsk et la modernisation de Świnoujście en Pologne fournissent désormais 14,4 BCM combinés, offrant à Varsovie des volumes excédentaires pour les exportations régionales. Le terminal de Klaipėda en Lituanie illustre l'essor des rechargements à petite échelle, avec 1 834 chargements de camions enregistrés en 2025. Les ajouts prévus pourraient porter la capacité à 405 BCM d'ici 2030, impliquant une surconstruction significative si les tendances de la demande se maintiennent ; les propriétaires d'actifs recherchent donc de plus en plus des partenaires d'enlèvement à long terme pour atténuer le risque d'utilisation.

Soutien politique au gaz en tant que combustible de transition dans le cadre du paquet Ajustement à l'objectif 55

Le paquet Ajustement à l'objectif 55 qualifie le gaz naturel de combustible de transition, à condition que les gaz renouvelables et bas carbone atteignent 66 % de l'utilisation totale d'ici le milieu du siècle. Cette position débloque des subventions du Mécanisme pour l'interconnexion en Europe pour les modernisations compatibles avec l'hydrogène, telles que le corridor H2Med espagnol d'une valeur de 75,8 millions d'EUR et le réseau central d'hydrogène allemand de 19 milliards d'EUR. Les gestionnaires de réseaux de transport ont accéléré leurs dépenses d'investissement, visant à incorporer jusqu'à 15 % d'hydrogène en volume là où les régulateurs l'autorisent. La stratégie préserve la base d'actifs réglementés et atténue les craintes d'obsolescence, mais son succès dépend d'une montée en puissance rapide de l'hydrogène vert. Tout retard dans le déploiement des électrolyseurs laisserait les gazoducs reconvertis sous-utilisés, diluant les rendements projetés.

Développement des infrastructures de soutage de GNL à petite échelle en mer Baltique et en mer du Nord

Le soutage de GNL de navire à navire se développe rapidement pour répondre aux limites de soufre de l'OMI dans les zones de contrôle des émissions. Świnoujście a réalisé sa première opération de navire à navire en novembre 2025 à la suite d'une subvention européenne de 27,88 millions de PLN, réduisant les coûts logistiques pour les navires propulsés au GNL. Klaipėda a traité 26 transporteurs à petite échelle en 2025, soit une hausse de 30 % en glissement annuel. L'usine FirstBio2Shipping des Pays-Bas met en ligne 2 400 tonnes de bio-GNL par an, ouvrant la voie aux carburants renouvelables de substitution. L'Europe comptait 780 stations de ravitaillement en GNL pour camions en 2025, contre 200 en 2019. Néanmoins, les alternatives électriques à batterie et à hydrogène pourraient freiner l'utilisation des terminaux à long terme, incitant les opérateurs à diversifier les carburants et à cibler des modèles de service flexibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations géopolitiques de l'approvisionnement après la guerre Russie-Ukraine | -1.2% | À l'échelle de l'UE, aiguë en Allemagne, en Italie et en Autriche | Court terme (≤ 2 ans) |

| Objectif de décarbonation de l'UE pour 2040 accélérant l'électrification | -0.9% | À l'échelle de l'UE, plus marqué en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Quotas obligatoires d'incorporation de biométhane réduisant la demande de gaz fossile | -0.4% | Allemagne, France, Autriche, Pays-Bas, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perturbations géopolitiques de l'approvisionnement après la guerre Russie-Ukraine

Les flux de gazoducs russes ont chuté d'environ 40 % de l'approvisionnement de l'UE en 2021 à 13 % en 2025, les sanctions et l'expiration de l'accord de transit ayant forcé la diversification. La Commission européenne cherche désormais à obtenir une interdiction totale du gaz russe d'ici fin 2027, orientant la demande vers les marchés spot du GNL et les gazoducs norvégiens. La Norvège a fourni 31 % des besoins de l'UE en 2025, mais la stagnation de sa production limite les perspectives futures. Les stocks ont chuté à 40 % en février 2025, en dessous du minimum réglementaire de 50 %, provoquant des pics de prix et des réductions industrielles. Les services publics restent réticents à signer des contrats de GNL de 20 ans à des prix élevés, prolongeant les primes de risque d'approvisionnement et décourageant de nouveaux investissements dans la liquéfaction.

Objectif de décarbonation de l'UE pour 2040 accélérant l'électrification

La proposition de juillet 2025 visant une réduction de 90 % des émissions de gaz à effet de serre d'ici 2040 plafonne effectivement l'utilisation du gaz non abattu après cette date. La part de l'électricité dans l'énergie finale devrait passer de 27 % en 2025 à 50 % d'ici 2040, déplaçant le gaz dans le chauffage des locaux et les procédés industriels. L'adoption des pompes à chaleur en France et en Suède continue d'éroder la demande résidentielle de gaz. Les sidérurgistes et les entreprises chimiques se tournent vers les fours à arc électrique et les filières hydrogène, réduisant les besoins en charge. Avec de nouvelles centrales à gaz dont la durée de vie économique dépasse à peine 14 ans, les investisseurs sont réticents à s'engager, renforçant la trajectoire de contraction à long terme du marché européen du gaz naturel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la flexibilité du GNL compense le déclin du gaz naturel canalisé

Le gaz naturel canalisé a conservé 70,7 % de la part du marché du gaz naturel en Europe en 2025, reflétant des décennies de développement du réseau qui offre des tarifs bas de 2 à 4 EUR par MWh. Les volumes de gazoducs diminuent toutefois à mesure que les contrats russes historiques arrivent à expiration et que l'électrification résidentielle s'étend, réduisant la taille du marché européen du gaz naturel allouée au gaz naturel canalisé. Le GNL, bien que plus coûteux à 6-8 EUR par MWh livré, devrait se développer de 3,5 % par an jusqu'en 2031 grâce aux nouveaux FSRU et aux options d'achat spot flexibles.

L'adaptabilité du GNL en fait la source marginale privilégiée pour les services publics qui équilibrent les énergies renouvelables volatiles. Le GNL à petite échelle soutient également le transport routier et le soutage maritime, renforçant la croissance en aval. Le gaz naturel comprimé reste une niche, avec 786 stations de ravitaillement principalement en Italie, en France et en Allemagne. Les technologies de groupe motopropulseur concurrentes limitent les perspectives du gaz naturel comprimé, et la demande totale devrait plafonner vers la fin de la décennie. Dans l'ensemble, l'expansion du GNL amortit partiellement l'érosion des volumes de gazoducs, ralentissant, sans inverser, le déclin global du marché européen du gaz naturel.

Par source : les importations de GNL dominent la reconfiguration post-Russie

Les importations de GNL contrôlaient 40,4 % de l'approvisionnement en 2025 et progresseront modestement à un TCAC de 2,7 %, étant la seule source enregistrant une croissance absolue. Les États-Unis ont expédié 57 % des cargaisons de GNL de l'UE en 2025, un bond par rapport à des volumes négligeables il y a dix ans. Ce changement stimule la taille du marché européen du gaz naturel pour le GNL importé, même si la demande totale tend à baisser. La production nationale en mer, principalement le gaz du plateau continental norvégien, reste vitale à 122,8 BCM en 2024, mais approche d'un plateau en raison de la maturité des ressources.

La production terrestre européenne continue de se contracter après la fermeture du champ néerlandais de Groningue en 2024. La dépendance au GNL longue distance introduit des expositions transatlantiques liées aux conditions météorologiques et aux licences, contraignant les opérateurs de terminaux à sécuriser des contrats d'enlèvement diversifiés. Les sept terminaux espagnols, fonctionnant à seulement un tiers de leur capacité, illustrent une capacité latente qui pourrait débloquer une flexibilité régionale une fois que les interconnecteurs transfrontaliers se développeront.

Par secteur d'utilisation finale : le transport progresse tandis que la demande industrielle s'affaiblit

La distribution de gaz en ville constituait encore la plus grande part de la taille du marché européen du gaz naturel à 39,5 % en 2025, mais sa trajectoire est à la baisse, car les codes du bâtiment favorisent l'électrification. La demande résidentielle et commerciale en Allemagne a reculé de 12 % en 2024 avec la prise d'effet des subventions aux pompes à chaleur. Le transport, en revanche, progresse à un TCAC de 4,1 %, porté par le soutage de GNL et l'adoption par les poids lourds dans 780 stations de ravitaillement. Les mélanges de bio-GNL en France et le biométhane en Italie renforcent encore les références de décarbonation du segment.

L'utilisation industrielle comme charge montre une faiblesse persistante. Les producteurs d'engrais et les entreprises pétrochimiques ont mis en veille des capacités lors du pic de prix de 2022-23 et n'ont redémarré que de manière sélective, l'usine d'ammoniac de Yara à Sluiskil fonctionnant encore en dessous de 70 %. Les sidérurgistes qui se tournent vers l'hydrogène et les fours électriques aggravent les baisses. Par conséquent, la croissance du transport ne compense que partiellement l'affaiblissement de la charge de base industrielle, renforçant une tendance baissière nette sur le marché européen du gaz naturel.

Analyse géographique

L'Allemagne est restée le plus grand marché individuel avec une part de 23,2 % en 2025, mais les volumes ont reculé à mesure que la production industrielle baissait et que les énergies renouvelables déplaçaient la production d'électricité à partir du gaz. Quatre FSRU allemands ajoutant 44,8 BCM par an ont isolé la sécurité d'approvisionnement, tandis que le réseau central d'hydrogène de 19 milliards d'EUR vise à reconvertir 9 040 kilomètres de gazoducs d'ici 2032. Ces mesures atténuent le risque d'obsolescence des actifs, bien que la demande allemande globale devrait continuer à dériver à la baisse.

La France et l'Italie occupent les niveaux suivants, chacune poursuivant un mélange agressif de biométhane ainsi que des modernisations de réseau compatibles avec l'hydrogène. Le secteur des transports en Italie s'approvisionne déjà à 60 % en biométhane pour le carburant des véhicules au gaz naturel, illustrant une voie pour maintenir la pertinence des infrastructures même si le gaz conventionnel recule. L'Espagne et les Pays-Bas servent de plaques tournantes d'importation ; la capacité de regazéification espagnole de 73,4 BCM fonctionnait à environ 30 % d'utilisation en 2025, suggérant une marge pour développer les échanges transfrontaliers gaz-hydrogène au fil du temps.

La Pologne se distingue comme la géographie à la croissance la plus rapide avec un TCAC de 4,4 %, les priorités de sécurité énergétique l'emportant sur la contraction plus large de la demande dans l'UE. Le Baltic Pipe et les deux terminaux GNL donnent à la Pologne 24,4 BCM de capacité diversifiée contre une consommation intérieure de 21,5 BCM, positionnant Varsovie comme fournisseur d'appoint régional. Ailleurs, la catégorie reste de l'Europe présente des dynamiques mixtes : le mandat de gaz renouvelable de 9,75 % de l'Autriche, le FSRU d'Alexandroupolis en Grèce et les projets de craquage d'ammoniac en Belgique répondent chacun à des priorités nationales uniques tout en restant dans le cadre réglementaire européen plus large.

Paysage concurrentiel

La chute de Gazprom d'une part de marché de 40 % en 2021 à 13 % en 2025 a profondément reconfiguré la concurrence, ouvrant un espace aux grands groupes intégrés pour se développer. Shell, TotalEnergies, Equinor, BP et Eni géraient collectivement environ 38 % de la capacité européenne de GNL l'année dernière, renforçant le contrôle des canaux d'approvisionnement flexibles. TotalEnergies a approfondi son intégration verticale grâce à une coentreprise de 5,1 milliards d'EUR avec EPH qui a consolidé 14 GW de centrales à gaz dans cinq pays, ajoutant environ 750 millions d'USD de flux de trésorerie annuels.

Equinor a sécurisé un contrat de 20 milliards de GBP sur 10 ans avec Centrica pour livrer 5 BCM par an au Royaume-Uni, une démarche assurant une monétisation régulière de la production norvégienne en plateau. Enagás a réservé 3,125 milliards d'EUR pour des gazoducs d'hydrogène, signalant un pivot vers les molécules bas carbone. Le repositionnement des actifs s'étend au midstream : l'achat de WIGA par SEFE lui confère 4 150 kilomètres de gazoducs allemands, créant des options pour le transport d'hydrogène. L'avantage concurrentiel repose désormais sur la diversité du portefeuille, les infrastructures compatibles avec l'hydrogène et la profondeur des contrats d'enlèvement à long terme plutôt que sur les simples volumes de transit, reflétant l'ère de transition du marché européen du gaz naturel.

Leaders du secteur du gaz naturel en Europe

Chevron Corporation

BP PLC

Shell PLC

TotalEnergies SE

Eni S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Equinor et Eneco ont signé un accord de 5 ans pour fournir 0,5 BCM par an de gaz norvégien bas carbone aux Pays-Bas.

- Février 2026 : Shell et METLEN se sont mis d'accord sur 0,5 à 1,0 BCM par an de GNL pour les terminaux grecs de 2027 à 2031.

- Janvier 2026 : Enagás a obtenu l'approbation pour 42 installations d'injection d'hydrogène à travers l'Espagne, faisant avancer son plan hydrogène de 3,125 milliards d'EUR.

- Décembre 2025 : L'Allemagne a promulgué la directive sur les énergies renouvelables III (RED III), portant le quota de réduction des gaz à effet de serre à 59 % d'ici 2040 et ajoutant des sous-mandats pour les biocarburants avancés et les carburants renouvelables d'origine non biologique (RFNBO).

Périmètre du rapport sur le marché du gaz naturel en Europe

Le gaz naturel est une source d'énergie fossile qui se forme en profondeur sous la surface de la Terre. Le gaz naturel contient de nombreux composés différents. Le principal composant du gaz naturel est le méthane, un composé avec un atome de carbone et quatre atomes d'hydrogène (CH4). Le périmètre du marché européen du gaz naturel comprend :

| Gaz naturel comprimé (GNC) |

| Gaz naturel canalisé (GNP) |

| Gaz naturel liquéfié (GNL) |

| Production nationale – Terrestre |

| Production nationale – En mer |

| Importations de GNL |

| Production d'engrais |

| Distribution de gaz en ville |

| Transport |

| Charge pétrochimique |

| Autres [fabrication industrielle, agriculture (plantation de thé), gaz de combustible pour système de gazoducs, réduction de GPL, fer éponge/acier] |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Norvège |

| Pologne |

| Reste de l'Europe |

| Par type | Gaz naturel comprimé (GNC) |

| Gaz naturel canalisé (GNP) | |

| Gaz naturel liquéfié (GNL) | |

| Par source | Production nationale – Terrestre |

| Production nationale – En mer | |

| Importations de GNL | |

| Par secteur d'utilisation finale | Production d'engrais |

| Distribution de gaz en ville | |

| Transport | |

| Charge pétrochimique | |

| Autres [fabrication industrielle, agriculture (plantation de thé), gaz de combustible pour système de gazoducs, réduction de GPL, fer éponge/acier] | |

| Par géographie | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quel volume le marché du gaz naturel en Europe prévoit-il d'atteindre d'ici 2031 ?

Le marché devrait atteindre 414,56 BCM en 2031, contre 453,79 BCM en 2026.

À quelle vitesse le GNL va-t-il croître au sein de l'approvisionnement européen ?

Les volumes de GNL devraient se développer à un TCAC de 3,5 % jusqu'en 2031, étant le seul segment en croissance soutenue.

Quel pays est le consommateur à la croissance la plus rapide ?

La Pologne progresse à un TCAC de 4,4 % grâce aux flux du Baltic Pipe et aux nouvelles capacités de GNL.

Comment la politique climatique de l'UE affectera-t-elle la demande de gaz ?

L'objectif proposé de réduction des émissions de 90 % pour 2040 accélère l'électrification, entraînant un déclin structurel de la demande.

Quelles entreprises occupent des positions de premier plan après le retrait de Gazprom ?

Shell, TotalEnergies, Equinor, BP et Eni gèrent collectivement 38 % des infrastructures d'importation de GNL en Europe.

Dernière mise à jour de la page le: