Taille et part de marché du gaz de pétrole liquéfié (GPL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 163.06 Milliards de dollars |

| Taille du Marché (2031) | 203.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

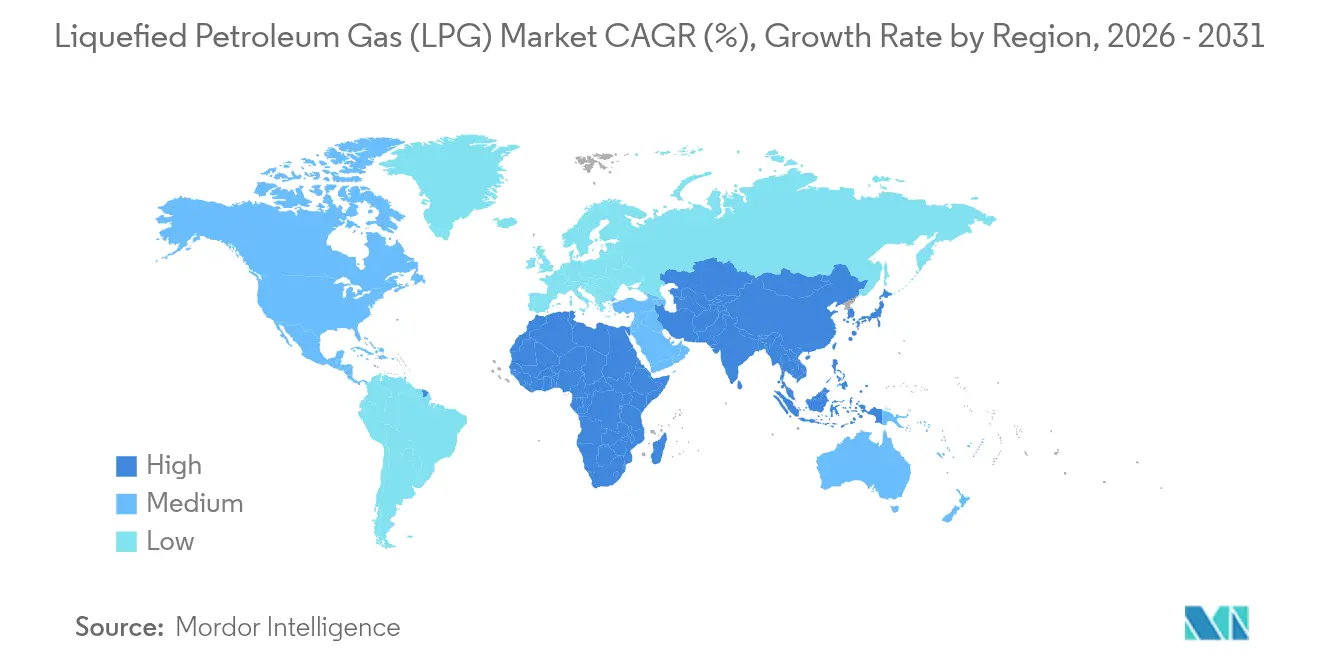

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

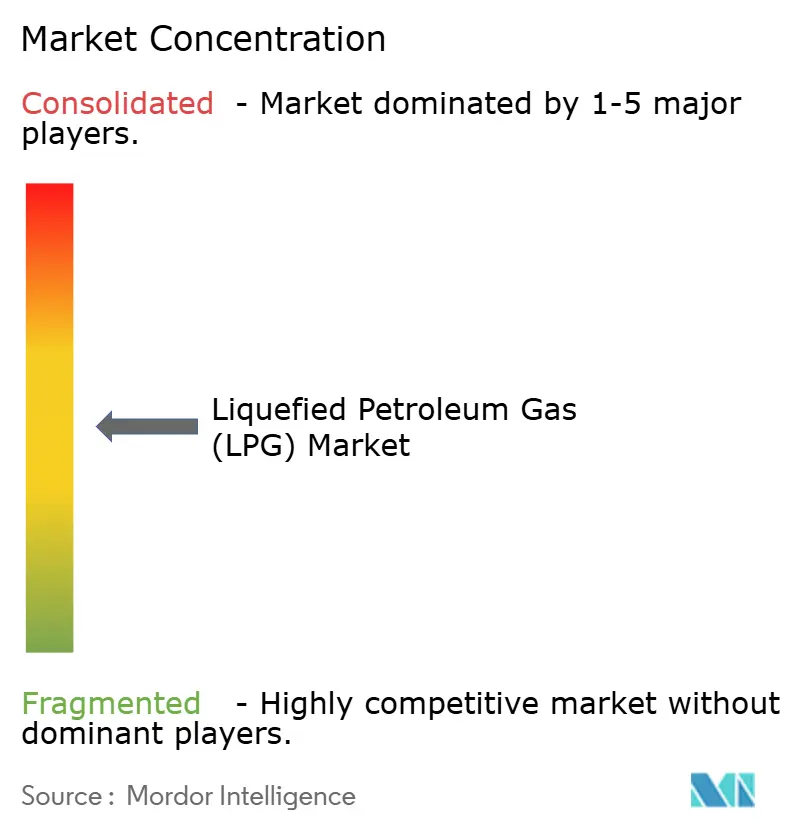

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du gaz de pétrole liquéfié (GPL) par Mordor Intelligence

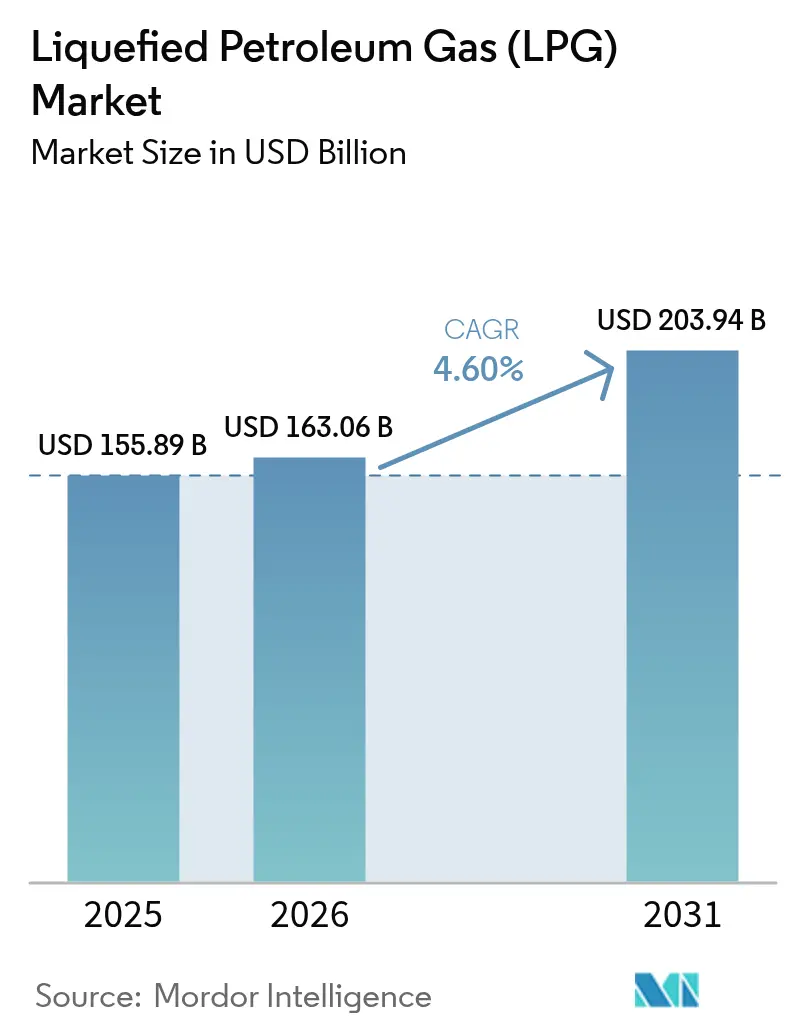

La taille du marché du gaz de pétrole liquéfié était évaluée à 155,89 milliards USD en 2025 et estimée à croître de 163,06 milliards USD en 2026 pour atteindre 203,94 milliards USD d'ici 2031, à un TCAC de 4,60 % durant la période de prévision (2026-2031).

La résilience de la demande est ancrée par la croissance de la charge pétrochimique asiatique, les grands programmes de cuisson rurale en Inde et en Indonésie, et la substitution continue des carburants à haute teneur en soufre après les mises à niveau IMO-2020. La diversité de l'offre s'élargit à mesure que le Qatar et les Émirats arabes unis augmentent leur production tandis que les producteurs nord-américains maximisent les volumes dérivés du schiste, mais les goulets d'étranglement à l'exportation maintiennent des fluctuations de prix fréquentes. Le bio-GPL gagne en dynamisme sous les règles de décarbonation de l'UE, et les investissements dans les canalisations en Inde, aux États-Unis et en Afrique de l'Ouest cherchent à réduire les coûts logistiques et les risques de sécurité. Les acteurs du marché jonglent donc avec un ensemble d'opportunités équilibré : consommation domestique stable, demande pétrochimique croissante et évolutions réglementaires qui récompensent les molécules à faible teneur en carbone.

Principaux enseignements du rapport

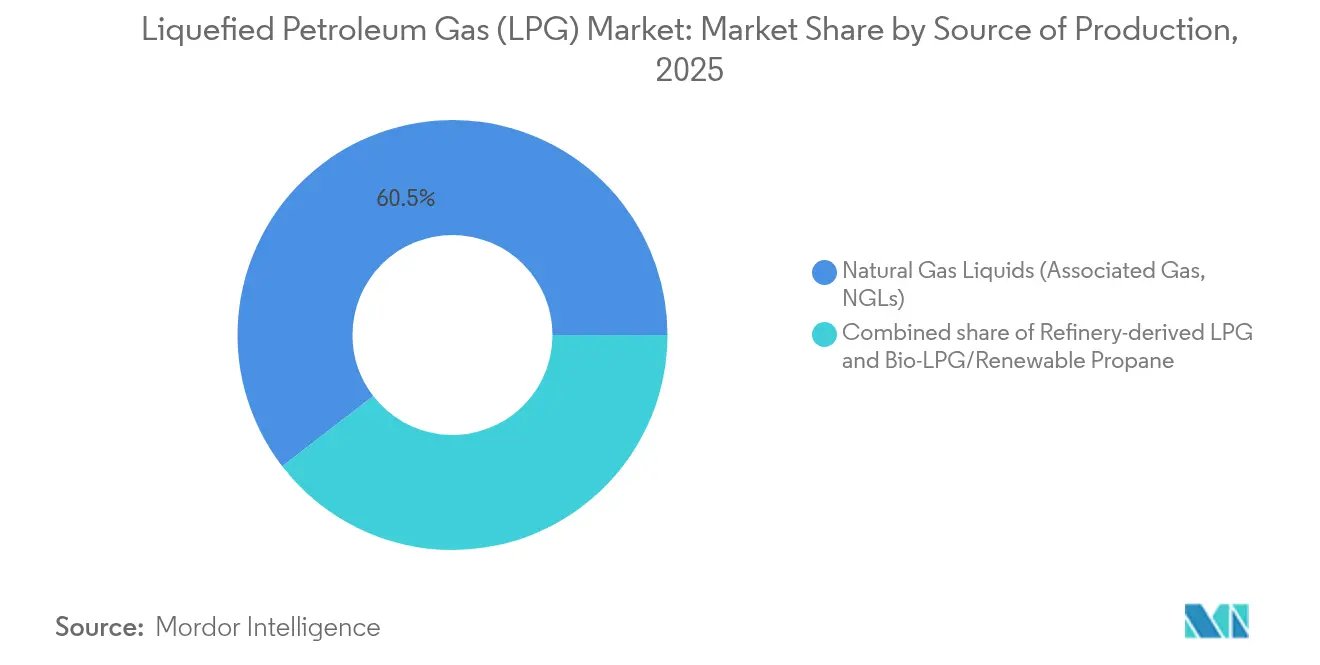

- Par source, les liquides de gaz naturel représentaient 60,45 % de la part de marché du gaz de pétrole liquéfié en 2025 ; le bio-GPL devrait enregistrer le CAGR le plus rapide, soit 14,58 %, d'ici 2031.

- Par distribution, le gaz en bouteille représentait 57,35 % de la taille du marché du GPL en 2025, tandis que les canaux de distribution par pipeline et pipeline virtuel devraient s'accélérer à un CAGR de 8,32 % d'ici 2031.

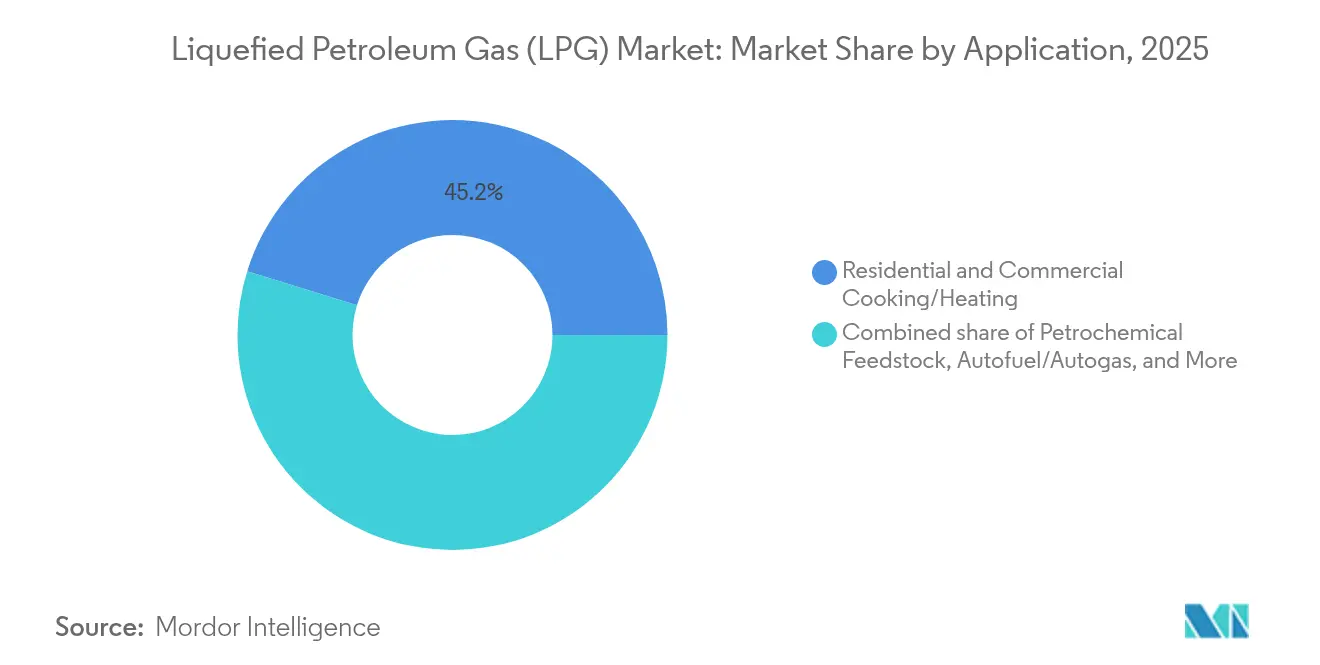

- Par application, la cuisson résidentielle et commerciale représentait 45,20 % de la part de marché du gaz de pétrole liquéfié en 2025 ; la charge pétrochimique est l'utilisation à la croissance la plus rapide, progressant à un CAGR de 7,72 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 43,60 % en 2025 et devrait afficher un CAGR de 5,38 %, soutenu par la capacité de déshydrogénation du propane (PDH) de 22,6 millions de tonnes de la Chine et les déploiements d'accès rural de l'Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du gaz de pétrole liquéfié (GPL)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les programmes de cuisinières hybrides prêtes au GPL (Inde, Indonésie) | 0.80% | Cœur Asie-Pacifique, débordement vers l'Afrique | Moyen terme (2-4 ans) |

| Boom de la demande de charge pétrochimique en Asie émergente | 1.20% | Asie-Pacifique, intégration sélective au Moyen-Orient | Long terme (≥ 4 ans) |

| Accélération des mises à niveau des raffineries pour les carburants conformes à l'IMO-2020 | 0.60% | Mondial, concentré dans les raffineries de la côte du Golfe et d'Asie | Court terme (≤ 2 ans) |

| Retard d'électrification des ménages ruraux soutenant la demande de bouteilles (Afrique) | 0.40% | Afrique subsaharienne, régions sélectives d'Amérique latine | Long terme (≥ 4 ans) |

| Réformes des subventions stimulant l'adoption dans le secteur commercial (Moyen-Orient) | 0.70% | Pays du CCG, marchés sélectifs d'Afrique du Nord | Moyen terme (2-4 ans) |

| Montée en puissance du propane renouvelable en Amérique du Nord et agendas de décarbonation de l'UE | 0.50% | Amérique du Nord et UE, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes de cuisinières prêtes au GPL élargissent l'accès aux combustibles propres

La conversion de 50 millions de ménages indonésiens du kérosène au GPL démontre une évolutivité rapide et est devenue un modèle de référence pour d'autres nations en développement.[1]Source : Institut national indonésien de la santé, "Succès de la conversion du kérosène au GPL," ncbi.nlm.nih.gov Le programme Pradhan Mantri Ujjwala Yojana de l'Inde a ajouté 7,5 millions de nouvelles connexions de bouteilles en 2024, entraînant une hausse des importations de 24 % malgré la rationalisation continue des subventions. Les gouvernements d'Afrique de l'Ouest s'associent désormais au Partenariat mondial GPL de la Banque mondiale pour reproduire ces déploiements, visant à porter le taux de pénétration du Cameroun de 12 % à 58 % d'ici 2030.[2]Banque mondiale, "Objectifs du Partenariat mondial GPL," worldbank.org Les lacunes persistantes en matière d'électrification rurale positionnent le GPL de manière compétitive par rapport à la cuisson électrique, en particulier là où la fiabilité du réseau reste faible. Par conséquent, le ciblage continu des subventions et l'innovation dans la distribution du dernier kilomètre sont essentiels pour soutenir l'adoption par les ménages.

Le boom de la demande de charge pétrochimique remodèle les flux commerciaux asiatiques

La capacité de déshydrogénation du propane de la Chine a atteint 22,6 millions de t/an en 2024 et soutient des importations maritimes stables malgré les ralentissements économiques cycliques. L'Inde a suivi en s'engageant à investir 8 milliards USD dans un vapocraqueur d'éthane de 1,5 million de t/an à Vadinar, qui sécurise les matières premières nationales et réduit la dépendance étrangère. Les exportations d'éthane américain vers la Chine devraient augmenter de 9 à 34 % supplémentaires en 2025, les tarifs douaniers plus bas améliorant l'économie d'arbitrage. Le resserrement des équilibres en propylène a poussé les prix américains du grade polymère au-delà de 0,40 USD par livre après que LyondellBasell a fermé des unités de raffinage. Au total, plus de 16 milliards USD d'infrastructures asiatiques de pipelines et de stockage sont appelés à ancrer la croissance à long terme du marché du GPL en absorbant la volatilité de la demande régionale.

Les mises à niveau des raffineries pour l'IMO-2020 multiplient les points d'approvisionnement en GPL

La rénovation de Pasadena par Chevron a porté la capacité de traitement des bruts plus légers à 125 000 b/j, améliorant la flexibilité du rendement en GPL. Phillips 66 étudie une expansion de 99 millions USD à Lake Charles, tandis que la raffinerie de Duqm d'Oman a fonctionné à 10 % au-dessus de sa capacité nominale depuis son lancement, illustrant une réponse agile aux nouvelles limites de soufre marines. Les ajouts mondiaux de 2,6 à 4,9 millions de b/j d'ici 2028 sont concentrés en Chine et en Inde, avec de nombreuses unités configurées pour maximiser les flux de naphta et de GPL pour l'intégration pétrochimique.[3]EIA, "Perspectives de capacité de raffinage," eia.gov Les raffineurs indiens ont déjà redirigé des barils vers le polypropylène à plus haute marge, réduisant la production domestique de GPL de 4,5 % au T2 2024. Le portefeuille croissant de raffineries africaines, mené par le complexe Dangote du Nigeria, tempérera la dépendance aux importations et élargira la diversité de l'offre régionale.

La montée en puissance du propane renouvelable introduit une concurrence à faible teneur en carbone

Les fournisseurs du Royaume-Uni se sont engagés à hauteur de 600 millions GBP pour atteindre un parc de GPL entièrement renouvelable d'ici 2040, positionnant le bio-GPL comme levier de décarbonation grand public. La production américaine a dépassé 4,5 millions de gallons en 2024 et pourrait atteindre 100 millions d'ici 2030 grâce à des crédits favorables au niveau des États. OMV Petrom a alloué 750 millions EUR à son unité de carburants durables de Petrobrazi qui co-produira 250 000 t/an de bio-GPL une fois mise en service en 2028. Les études d'intensité carbone indiquent que le propane renouvelable offre une réduction quadruple par rapport au propane fossile, mais l'adoption aux États-Unis reste modeste là où l'offre conventionnelle maintient des primes serrées. La tarification carbone en Europe et la faible offre indigène de GPL offrent une économie plus attractive, accélérant les premiers accords commerciaux d'enlèvement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix liée à l'arbitrage des exportations de schiste américain | -0.90% | Mondial, impact aigu sur les importations Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénétration accélérée de la cuisson par induction dans les zones urbaines de Chine et de l'UE | -1.10% | Chine urbaine, zones métropolitaines de l'UE, programmes pilotes en Indonésie | Moyen terme (2-4 ans) |

| Règles plus strictes sur l'intensité méthane favorisant le gaz naturel canalisé par rapport au GPL | -0.60% | Zone réglementaire de l'UE, adoption potentielle aux États-Unis | Moyen terme (2-4 ans) |

| Incidents de sécurité dans la logistique des bouteilles nuisant à la perception publique (Amérique latine) | -0.30% | Amérique latine, débordement sélectif vers les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix due aux contraintes d'exportation américaines

Le taux d'utilisation des terminaux de la côte du Golfe a oscillé près de 100 % en 2024, faisant monter les primes des cargaisons de Mont Belvieu à 32,5 c/gal avant de reculer lorsque l'excédent de propane a atteint le stockage. L'expansion de 300 000 b/j d'Enterprise à Houston ne se concrétisera pas avant fin 2026, tandis que le projet Texas City de 400 000 b/j d'ONEOK-MPLX n'arrivera qu'en 2028, laissant une pénurie de capacité intermédiaire. Les États-Unis exportant 70 % de leur production de propane de 2,13 millions de b/j, toute fermeture d'arbitrage déclenche des accumulations rapides de stocks et une instabilité des prix. La position de la Chine en tant que plus grand acheteur amplifie le risque géopolitique : un renouveau du différend tarifaire pourrait forcer les importateurs asiatiques vers des cargaisons moyen-orientales plus chères. La volatilité encourage une utilisation plus intensive de la couverture sur papier, comme en témoigne une hausse de 43 % des volumes de trading de dérivés d'éthane et de propane en 2024.

La cuisson par induction érode les poches de demande urbaine en GPL

Le gouvernement indonésien vise une réduction de 31 % de l'utilisation du GPL d'ici 2050 en distribuant des cuisinières à induction à 58 millions de ménages, permettant potentiellement d'économiser 4,9 milliards USD de subventions annuelles. Le programme de l'Équateur visant à remplacer 4,3 millions de cuisinières GPL devrait générer 1,162 milliard USD d'économies annuelles une fois que le développement hydroélectrique portera la part de l'électricité à 83,6 %. Les normes d'efficacité des appareils de l'UE et les incitations aux consommateurs ont accéléré l'adoption de l'induction, en particulier dans les marchés d'appartements denses avec des mises à niveau électriques pratiques. L'IRENA rapporte que la pénétration de la cuisson électrique parmi les États membres n'est que de 8,9 %, impliquant un vaste potentiel de conversion à mesure que les réseaux se renforcent. L'effet combiné détourne la croissance vers les niches rurales et commerciales, obligeant les fournisseurs de GPL à se diversifier au-delà des bouteilles résidentielles traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de production : Dominance des liquides de gaz naturel et adoption croissante du bio-GPL

Les liquides de gaz naturel ont sécurisé une part de 60,45 % du marché du gaz de pétrole liquéfié en 2025, portés par les projets de schiste nord-américain et de gaz associé du Moyen-Orient qui maintiennent les coûts marginaux à un niveau bas. Le développement du champ Nord du Qatar fera passer la production nationale de GPL de 10,7 millions de t en 2024 à 17,6 millions de t d'ici 2030, tandis que trois programmes d'ADNOC Gas ajoutent 2,5 millions de t sur le même horizon, renforçant la sécurité d'approvisionnement régionale. Le GPL issu du raffinage est sous pression, les raffineurs indiens et chinois se tournant vers la pétrochimie, réduisant les taux de marche pour les flux de mélange de carburants. Bien qu'encore modeste, la taille du marché du GPL pour le bio-GPL devrait s'étendre à un CAGR de 14,58 % mesurée à partir de sa base de référence de 2025, les mandats de l'UE et les incitations étatiques débloquant de nouvelles capacités de production. Le segment bénéficie d'une compatibilité de substitution directe et de réductions des émissions sur le cycle de vie allant jusqu'à 90 %, permettant aux fournisseurs d'appliquer une tarification premium sur les contrats d'approvisionnement net zéro des entreprises. Néanmoins, la disponibilité des matières premières et la concurrence avec le diesel renouvelable limitent la montée en puissance à court terme, en particulier en Amérique du Nord, où l'excédent d'offre de GPL conventionnel réduit les primes vertes.

Les voies d'adoption diffèrent selon les régions. L'Europe s'appuie sur les huiles de cuisson usagées et les filières HVO à base de déchets, tandis que les États-Unis privilégient les procédés HEFA s'appuyant sur les usines de diesel renouvelable existantes. Le déploiement du bio-GPL en Asie reste embryonnaire, mais pourrait s'accélérer à mesure que le Japon et la Corée du Sud dévoilent des stratégies de décarbonation de l'aviation intégrant des flux de coproduits. La part de marché du GPL s'oriente vers les molécules renouvelables, s'approfondissant donc au fil des perspectives, bien que les volumes absolus restent dominés par les liquides de gaz naturel fossiles au moins jusqu'en 2030. Ce système d'approvisionnement à double voie encourage les acteurs en place à se couvrir en investissant dans des expansions liées au schiste et dans des bioraffineries émergentes.

Par canal de distribution : Résilience des bouteilles face à la modernisation des canalisations

Les livraisons en bouteilles ont représenté 57,35 % du marché du gaz de pétrole liquéfié en 2025, reflétant une pénétration profonde dans les ménages ruraux d'Asie et d'Afrique. Les 7,5 millions de nouveaux bénéficiaires ménagers de l'Inde illustrent la solidité persistante de la demande en bouteilles, même si les conceptions composites améliorent la sécurité à la suite de l'accord de 98 millions USD de Worthington avec Hexagon Ragasco. Les services de pipeline virtuel, utilisant des citernes ISO et des remorques cryogéniques transportées par camion, offrent une portée flexible vers les mines isolées et les communautés insulaires où la pose de canalisations en acier traditionnelles n'est pas rentable. À mesure que les mandats gouvernementaux en matière de sécurité se renforcent, les vannes intelligentes et la télémétrie IoT connaissent un déploiement plus large, réduisant les détournements et les risques d'accidents.

Le segment des pipelines et pipelines virtuels devrait afficher un CAGR de 8,32 % entre 2026 et 2031. L'Inde a inauguré une ligne de 1,3 milliard USD et 2 800 km qui couvrira 25 % de la demande nationale en acheminant 8,3 millions de t par an tout en réduisant les kilomètres parcourus par camion et les accidents sur les autoroutes. En Amérique du Nord, les investissements d'Enterprise et d'ONEOK ajoutent 700 000 b/j de capacité de pipeline liée à l'exportation d'ici 2028, positionnant la région pour capter des volumes plus importants une fois les créneaux de quai libérés. Les importateurs latino-américains envisagent également des pipelines de petit diamètre couplés à des stockages côtiers en vrac pour atténuer les interruptions d'approvisionnement dues aux incidents liés aux bouteilles. Collectivement, la taille du marché du GPL allouée aux canaux de pipeline s'élargit à mesure que les économies recherchent des gains de coût et de sécurité.

Par application : Solidité de la cuisson face à l'essor pétrochimique

La cuisson résidentielle et commerciale a conservé 45,20 % de la taille du marché du gaz de pétrole liquéfié en 2025, soutenue par des déficits persistants d'électrification rurale et des structures de subventions en cours. En Inde, l'utilisation des bouteilles atteint encore plus de 90 % des ménages, et les autorités entendent porter l'adoption industrielle à 20 % de la consommation totale d'ici 2030, compensant en partie l'érosion de la cuisson urbaine. Le programme de passage à l'induction en Indonésie met en évidence le risque futur pour les volumes urbains de GPL, mais l'industrialisation concomitante en ASEAN maintient la demande de brûleurs commerciaux ferme. L'agriculture, la transformation alimentaire et la petite industrie apprécient la flamme propre et le contrôle facile marche/arrêt du GPL, assurant une base d'application diversifiée malgré les conversions de cuisinières en manchette.

La charge pétrochimique constitue l'utilisation finale à la croissance la plus rapide avec un TCAC de 7,72 %. Le développement de la déshydrogénation du propane en Chine et les projets de vapocraqueur d'éthane en Inde attirent des cargaisons incrémentielles de propane et de butane vers l'Asie, soutenant les achats régionaux même lorsque la demande macroéconomique se modère. La capacité mondiale de déshydrogénation du propane a progressé à un rythme annuel de 18 % de 2021 à 2024, portant le propylène dérivé du GPL à 16 % de l'offre mondiale. La part de marché du gaz de pétrole liquéfié liée aux flux de déshydrogénation du propane et de vapocraquage augmente donc régulièrement, les exportateurs américains capturant l'arbitrage et les producteurs moyen-orientaux capitalisant sur l'excédent de gaz associé. L'autogas reste un segment de niche mais stable dans les flottes de véhicules commerciaux en Turquie, au Mexique et en Europe de l'Est, où l'infrastructure est bien établie et les alternatives électriques à batterie restent coûteuses.

Analyse géographique

L'Asie-Pacifique a représenté 43,60 % des revenus du marché mondial du GPL en 2025 et devrait maintenir un CAGR de 5,38 % jusqu'en 2031, la demande pétrochimique compensant les conversions à l'induction urbaine. La capacité PDH de 226 millions de tonnes de la Chine garantit une demande soutenue de propane par voie maritime, même avec une modération économique intérieure. La hausse de 24 % des importations de l'Inde en 2024 se réduira à mesure que les subventions se resserreront, mais le gaz de cuisson reste essentiel pour les programmes d'inclusion rurale. La feuille de route de l'Indonésie visant à réduire l'utilisation du GPL de 31 % d'ici 2050 introduit des vents contraires, bien que les expansions industrielles et touristiques en Asie du Sud-Est amortissent les volumes globaux. Le Japon et la Corée du Sud maintiennent des charges de base industrielles stables, tandis que le Vietnam et les Philippines émergent comme des points lumineux grâce à la croissance démographique et à des secteurs de la construction robustes.

L'Amérique du Nord s'appuie sur une plateforme de production de propane de 2,13 millions de barils par jour, exportant plus de 70 % de sa production malgré la congestion des quais. L'acquisition par Keyera des actifs NGL de Plains au Canada pour 5,15 milliards USD intègre le stockage et la fractionnation, renforçant la redondance de l'approvisionnement vers les bassins du Pacifique. Le Mexique continue de bénéficier de connexions transfrontalières par pipeline qui compensent les déficits intérieurs, tandis que des distributeurs spécialisés développent des pipelines virtuels vers les villes du plateau central mal desservies.

L'Europe est aux prises avec la diversification de l'approvisionnement post-russe : la dépendance de la Pologne a poussé les négociants vers des cargaisons américaines et moyen-orientales à des taux de fret premium. L'initiative de propane renouvelable de 600 millions GBP du Royaume-Uni signale une couverture stratégique, et l'investissement d'OMV Petrom dans Petrobrazi consolide le premier grand hub SAF-bio-GPL du sud-est de l'Europe. Les producteurs du Moyen-Orient, principalement le Qatar et les Émirats arabes unis, ajoutent 9,4 millions de tonnes de nouvelle capacité d'ici 2030, permettant des offres compétitives vers l'Asie et érodant la part américaine dans ce corridor. L'Afrique subsaharienne reste sous-approvisionnée ; le stockage de Richards Bay en Afrique du Sud, d'une valeur de 1 milliard ZAR, est entré en service pour stabiliser la disponibilité régionale. La croissance du marché du GPL en Amérique latine est freinée par des incidents de sécurité liés aux bouteilles, mais la Colombie et le Pérou envisagent la modernisation des pipelines pour améliorer la fiabilité et réduire les coûts pour les utilisateurs finaux.

Paysage concurrentiel

L'industrie du GPL se consolide autour des grands groupes intégrés et des spécialistes des infrastructures. L'abondance des liquides de schiste américains constitue un socle de matières premières à faible coût, permettant aux exportateurs tels que Enterprise Products et Phillips 66 de capter des marges grâce à l'arbitrage à l'exportation. La transaction Keyera–Plains d'une valeur de 5,15 milliards USD élargit l'envergure canadienne, tandis que l'acquisition EPIC NGL par Phillips 66 et l'accord technologique GNL entre Honeywell et Air Products d'une valeur de 1,81 milliard USD illustrent une focalisation accrue sur les infrastructures à hautes barrières à l'entrée et les savoir-faire de procédés brevetés. Les acteurs historiques du Moyen-Orient s'appuient sur le soutien souverain pour financer des méga-trains capables de proposer des prix inférieurs aux cours spot vers l'Asie. En Europe, les distributeurs indépendants se différencient par l'adoption précoce du bio-GPL ; des acteurs de niche collaborent avec des raffineurs et des gestionnaires de déchets pour sécuriser des flux d'approvisionnement durables.

L'innovation technologique se concentre sur la télémétrie numérique pour les bouteilles, le routage piloté par l'intelligence artificielle pour les camions-citernes en vrac et la détection des fuites de méthane à travers les réseaux de collecte. La conformité aux critères ESG est désormais indispensable pour obtenir des financements, incitant les opérateurs à adopter des stratégies de réduction du torchage et de transition vers les énergies renouvelables. Des réglementations telles que les futurs référentiels d'intensité méthane de l'UE encouragent l'efficacité en amont et pourraient réorienter les échanges commerciaux vers des fournisseurs à moindres émissions. Des espaces concurrentiels demeurent en Afrique et dans les îles frontalières d'Asie, où les pipelines virtuels et les systèmes micro-vrac peuvent court-circuiter les réseaux traditionnels.

Leaders du secteur du gaz de pétrole liquéfié (GPL)

Shell plc

Exxon Mobil Corporation

TotalEnergies SE

BP plc

Saudi Aramco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Keyera a accepté d'acquérir l'activité NGL canadienne de Plains pour 5,15 milliards USD, élargissant la capacité de fractionnement et d'exportation.

- Mars 2025 : L'Inde a mis en service une canalisation GPL de 1,3 milliard USD et 2 800 km transportant 8,3 millions de t/an, couvrant un quart de la demande domestique.

- Février 2025 : OMV Petrom a posé la première pierre d'une unité de carburants durables Petrobrazi de 750 millions EUR produisant du bio-GPL, du carburant d'aviation durable et du diesel renouvelable.

- Novembre 2024 : OQ Base Industries a annoncé une introduction en bourse potentielle de 500 millions USD pour son unité méthanol-GPL.

Périmètre du rapport mondial sur le marché du gaz de pétrole liquéfié (GPL)

Le gaz de pétrole liquéfié est un mélange combustible de gaz hydrocarbures, comprenant le propane, le propylène, le butylène, l'isobutane et le n-butane. Le GPL est un gaz combustible utilisé dans les appareils de chauffage, les équipements de cuisson et les automobiles. Il est appelé gaz liquéfié car il se transforme facilement en liquide.

Le marché du gaz de pétrole liquéfié est segmenté par source de production, application et géographie. Par source de production, le marché est segmenté en pétrole brut et liquides de gaz naturel. Par applications, le marché est segmenté en résidentiel, commercial et industriel, carburants automobiles, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du gaz de pétrole liquéfié dans les principales régions (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (milliards USD).

| GPL dérivé du raffinage |

| Liquides de gaz naturel (gaz associé, liquides de gaz naturel) |

| Bio-GPL/Propane renouvelable |

| Gaz en bouteille (conditionné) |

| Approvisionnement en vrac et en vrac au détail |

| Canalisations et réseau virtuel |

| Cuisson/chauffage résidentiel et commercial |

| Traitement industriel et commercial |

| Carburant automobile/Autogas |

| Charge pétrochimique |

| Agriculture et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source de production | GPL dérivé du raffinage | |

| Liquides de gaz naturel (gaz associé, liquides de gaz naturel) | ||

| Bio-GPL/Propane renouvelable | ||

| Par canal de distribution | Gaz en bouteille (conditionné) | |

| Approvisionnement en vrac et en vrac au détail | ||

| Canalisations et réseau virtuel | ||

| Par application | Cuisson/chauffage résidentiel et commercial | |

| Traitement industriel et commercial | ||

| Carburant automobile/Autogas | ||

| Charge pétrochimique | ||

| Agriculture et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du GPL ?

La taille du marché du gaz de pétrole liquéfié a atteint 163,06 milliards USD en 2026 et devrait atteindre 203,94 milliards USD d'ici 2031.

Quelle région est en tête du marché du GPL ?

La région Asie-Pacifique est en tête avec une part de 43,60 %, soutenue par la croissance pétrochimique de la Chine et les initiatives de cuisson en milieu rural en Inde.

Quel segment connaît la croissance la plus rapide au sein du marché du gaz de pétrole liquéfié ?

Le bio-GPL, dans la catégorie source de production, devrait se développer à un CAGR de 14,58 % entre 2026 et 2031.

Comment les goulets d'étranglement à l'exportation influencent-ils les prix du GPL ?

La quasi-saturation des terminaux de la côte du Golfe des États-Unis a entraîné des primes au comptant pouvant atteindre 32,5 c/gal, un allègement n'étant attendu qu'après la mise en service des grandes extensions prévues entre 2026 et 2028.

Comment la cuisson par induction affecte-t-elle la demande future de GPL ?

Les programmes d'induction urbains en Chine, dans l'Union européenne et en Indonésie menacent la demande de bouteilles résidentielles, déplaçant la dynamique de croissance vers les usages ruraux, industriels et pétrochimiques.

Pourquoi le propane renouvelable gagne-t-il du terrain ?

Le bio-GPL permet de réduire les émissions sur l'ensemble du cycle de vie jusqu'à 90 % et s'aligne sur les mandats de décarbonation de l'Union européenne et de l'Amérique du Nord, créant ainsi un segment de niche à valeur ajoutée au sein du marché global.

Dernière mise à jour de la page le: