Taille et part du marché du charbon en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

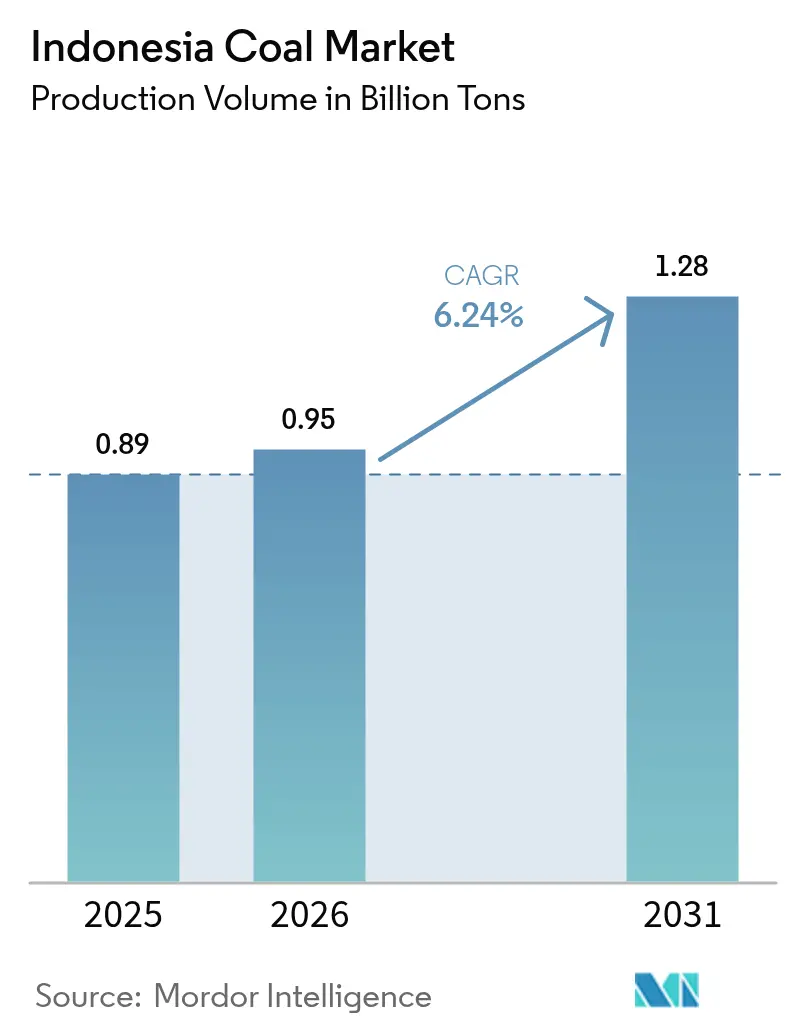

| Taille du marché de l'année de base (2025) | 0.89 Milliards de tonnes |

| Volume du Marché (2026) | 0.95 Milliards de tonnes |

| Volume du Marché (2031) | 1.28 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du charbon en Indonésie par Mordor Intelligence

La taille du marché du charbon en Indonésie devrait passer de 0,89 milliard de tonnes en 2025 à 0,95 milliard de tonnes en 2026, et les prévisions indiquent qu'elle atteindra 1,28 milliard de tonnes d'ici 2031, à un TCAC de 6,24 % sur la période 2026-2031.

L'ampleur du marché reflète la position de l'Indonésie en tant que premier exportateur mondial de charbon thermique et son rôle ancré dans le mix énergétique du pays. La demande de base soutenue de la PLN, l'essor de la fusion du nickel et l'élargissement de la stratégie Chine-plus-Un soutiennent collectivement la croissance de la demande, malgré un discours de décarbonisation qui s'intensifie. Les mineurs intégrés continuent de sécuriser des contrats d'approvisionnement à long terme qui stabilisent les flux de trésorerie, tandis que la qualité stratégique des réserves confère aux producteurs de grades premium un pouvoir de fixation des prix supplémentaire. Dans le même temps, les réformes réglementaires encourageant la gazéification et les projets d'éther diméthylique ouvrent de nouveaux débouchés intérieurs pour le charbon de rang inférieur. Ces tendances parallèles indiquent que le marché du charbon en Indonésie restera résilient, même à mesure que les coûts mondiaux du capital pour le charbon augmentent.

Points clés du rapport

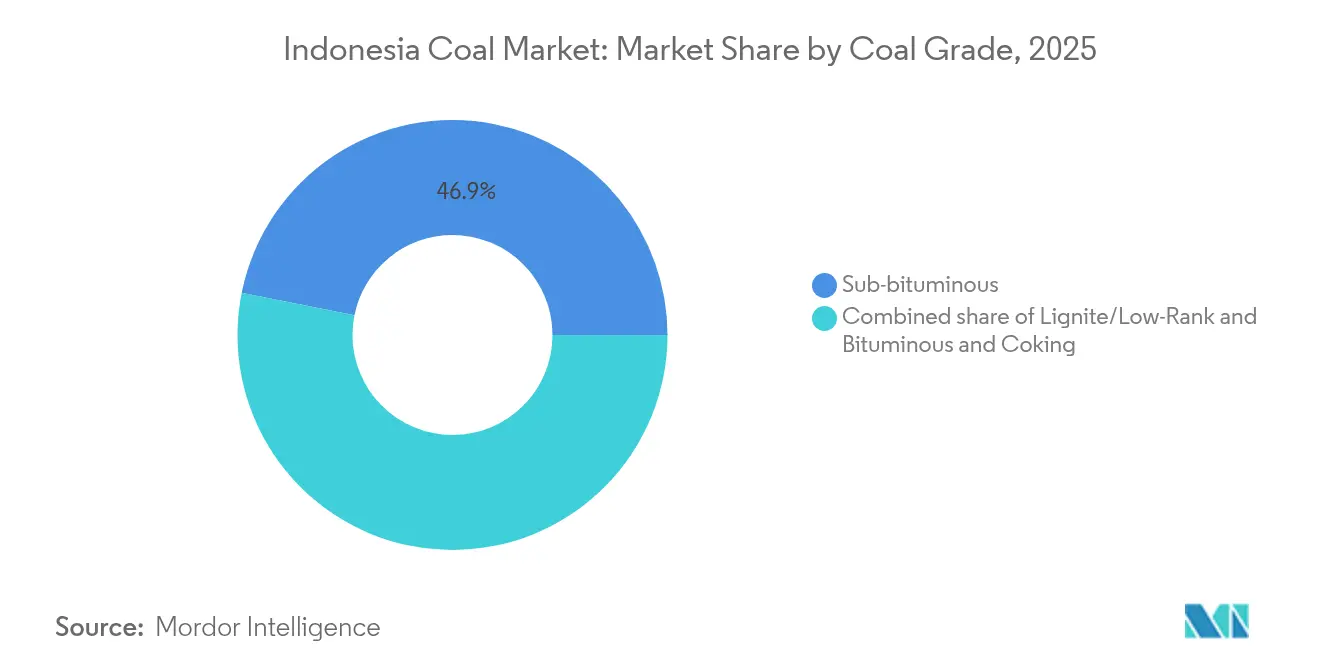

- Par qualité de charbon, le charbon sous-bitumineux représentait 46,85 % de la part du marché du charbon en Indonésie en 2025, tandis que la qualité bitumineux et cokéfiant devrait croître à un TCAC de 7,86 % entre 2026 et 2031.

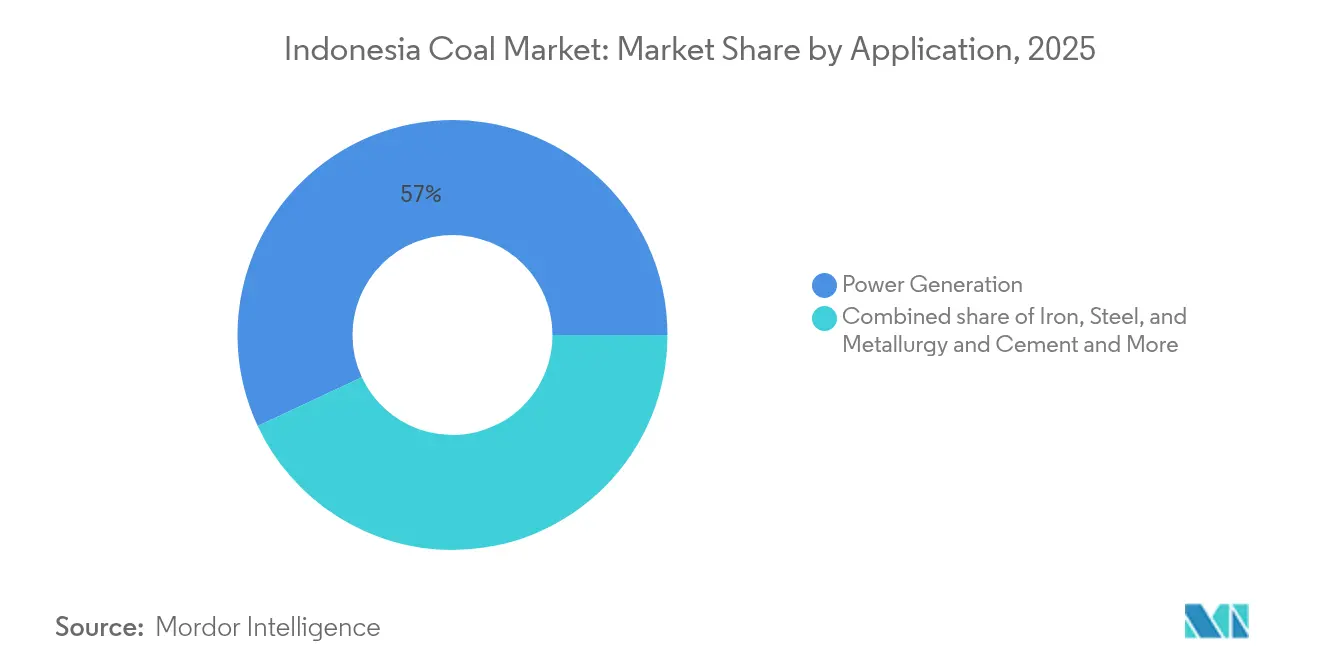

- Par application, la production d'électricité a conservé une part de 56,95 % du marché du charbon en Indonésie en 2025, tandis que le segment du fer, de l'acier et de la métallurgie devrait croître à un TCAC de 8,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du charbon en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de base soutenue pilotée par la PLN pour le charbon thermique à faible pouvoir calorifique | +2.1% | Marché intérieur indonésien | Moyen terme (2-4 ans) |

| Essor de la production d'électricité captive à base de charbon pour les fonderies de nickel et de batteries pour véhicules électriques | +1.8% | Cœur indonésien, débordement APAC | Court terme (≤ 2 ans) |

| Stratégie Chine-plus-Un déplaçant la demande maritime vers l'Indonésie | +1.5% | Marchés maritimes mondiaux | Moyen terme (2-4 ans) |

| Incitations gouvernementales « Gazéification & ÉDM » pour le charbon de rang inférieur | +0.9% | Marché intérieur indonésien | Long terme (≥ 4 ans) |

| Pilotes de CCUS débloquant des primes à l'exportation pour le charbon à haute valeur calorifique | +0.7% | Marchés d'exportation mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de base soutenue pilotée par la PLN pour le charbon thermique à faible pouvoir calorifique

La marge de manœuvre limitée de la PLN pour un déploiement rapide des énergies renouvelables maintient le charbon au cœur du mix de répartition de charge en Indonésie.[1]PLN, "RUPTL 2021-2030," pln.co.id Les tarifs d'électricité subventionnés obligent le service public à privilégier le combustible de production le moins coûteux, et le charbon sous-bitumineux reste l'option la plus rentable livrée aux centres de charge de Java-Bali. Les besoins en stabilité du réseau renforcent davantage la préférence d'acheminement, car les centrales à charbon fournissent des services de fréquence et de tension à un coût marginal inférieur à celui du stockage par batteries. Sur le plan financier, l'allocation budgétaire de la PLN pour l'approvisionnement en charbon est prévisible, ce qui réduit le risque de crédit des contreparties et permet aux mineurs de structurer des accords d'approvisionnement pluriannuels qui garantissent les volumes. Par conséquent, le marché du charbon en Indonésie bénéficie d'un plancher structurel de la demande qui persiste même à mesure que la pénétration des énergies renouvelables augmente progressivement.

Essor de la production d'électricité captive à base de charbon pour les fonderies de nickel et de batteries pour véhicules électriques

L'interdiction d'exportation de minerai de nickel imposée par l'Indonésie en 2020 a déclenché des entrées de capitaux dépassant 15 milliards USD dans des complexes de traitement du nickel nécessitant une alimentation électrique ininterrompue pour les opérations de fours électriques.[2]Center for Strategic and International Studies, "Traitement du nickel en Indonésie," csis.org Les fonderies soutenues par des capitaux chinois installent systématiquement des centrales à charbon sur site d'une puissance de 200 à 350 MW, offrant un marché captif à l'abri des priorités de répartition de la PLN. Cette tendance renforce le marché du charbon en Indonésie, car les arrangements captifs impliquent généralement des contrats d'achat d'électricité indexés sur le dollar, qui accordent aux mineurs des réalisations supérieures à celles des livraisons aux services publics. Ce modèle économique sécurise ainsi des marges premium tout en diversifiant les sources de revenus. La demande s'accroît davantage à mesure que les acteurs en aval s'orientent vers les matériaux précurseurs de cathodes et les matériaux de batteries, liant paradoxalement l'utilisation du charbon à l'économie bas-carbone. Ces tendances maintiennent la croissance des achats industriels en avance sur la consommation nationale moyenne jusqu'en 2030.

Stratégie Chine-plus-Un déplaçant la demande maritime vers l'Indonésie

Le réalignement commercial depuis 2022 a conduit les services publics et les négociants d'Asie du Nord-Est à concentrer leur attention sur les cargaisons indonésiennes comme couverture contre le risque géopolitique.[3]Agence internationale de l'énergie, "Charbon 2024," iea.org Ce changement a apporté un soutien solide au marché du charbon en Indonésie. La Chine a importé 543 millions de tonnes de charbon en 2024, l'origine indonésienne couvrant la majorité du tonnage supplémentaire, les acheteurs ayant réduit leur exposition aux sources australiennes et russes. Des distances de navigation plus courtes se traduisent par des économies de fret de 3 à 4 USD par tonne par rapport à l'approvisionnement sud-africain ou colombien, renforçant ainsi l'avantage de coût à destination de l'Indonésie. Les indicateurs avancés, tels que l'activité d'affrètement de charbon au départ des ports de Samarinda et de Kalimantan, témoignent d'une liquidité soutenue sur le marché au comptant, même lors des corrections de prix. En réduisant la dépendance à une source unique, la politique Chine-plus-Un ancre un débouché d'exportation résilient pour les producteurs indonésiens.

Incitations gouvernementales « Gazéification & ÉDM » pour le charbon de rang inférieur

La réglementation minière révisée PP 25/2024 oblige les détenteurs de permis à démontrer des plans concrets de valorisation ajoutée, tels que la production de gaz de synthèse, de méthanol ou d'éther diméthylique, avant de pouvoir bénéficier d'extensions de licences. Les avantages fiscaux comprennent l'amortissement accéléré, les exonérations de TVA et l'allègement des droits d'importation sur les équipements de gazéification. Des projets pilotes en Sumatra du Sud visent à convertir jusqu'à 6 millions de tonnes par an de lignite une fois commercialisés, pouvant potentiellement absorber une production qui obtiendrait autrement des décotes sur les marchés d'exportation. L'intégration en aval diversifie la demande intérieure et positionne l'Indonésie comme fournisseur régional de produits chimiques dérivés du charbon, amortissant ainsi le marché du charbon en Indonésie face à la volatilité des indices de référence du charbon à vapeur maritime.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonds de prix de l'Obligation de marché intérieur (OMI) obligatoire | -1.2% | Marché intérieur indonésien | Court terme (≤ 2 ans) |

| Mise à la retraite accélérée des centrales à charbon dans le cadre du financement JETP | -0.8% | Indonésie, région APAC | Moyen terme (2-4 ans) |

| Moratoires provinciaux sur les nouveaux permis miniers (Kalimantan, Sumatra) | -1.1% | Provinces de Kalimantan et de Sumatra | Court terme (≤ 2 ans) |

| Hausse des coûts de financement commercial liés aux critères ESG pour le charbon indonésien | -0.6% | Financement commercial mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de prix de l'Obligation de marché intérieur (OMI) obligatoire

Le mécanisme d'Obligation de marché intérieur en Indonésie oblige les mineurs à vendre 25 % de leur production annuelle à un prix de référence fixé par le gouvernement, qui est inférieur à la parité d'exportation de jusqu'à 30 USD par tonne lors des cycles de prix élevés.[4]Ministère de l'Énergie et des Ressources minérales, "Réglementations sur l'Obligation de marché intérieur," esdm.go.id Cette remise forcée comprime les possibilités d'expansion des marges et incite les entreprises à orienter leur production vers des grades à plus haute valeur calorifique, qui sont exclusivement réservés à l'exportation. Les financiers dévaluent de plus en plus les valorisations de réserves exposées aux plafonds de l'OMI, ce qui complique la levée de fonds pour l'expansion. Bien que cette politique protège la PLN et les acheteurs industriels contre les pics de prix, elle réduit l'appétit d'investissement pour de nouveaux projets de charbon de rang inférieur, freinant ainsi la croissance marginale de l'offre sur le marché du charbon en Indonésie.

Mise à la retraite accélérée des centrales à charbon dans le cadre du financement JETP

Le Partenariat pour une transition énergétique juste (JETP) de 20 milliards USD propose de retirer jusqu'à 5 GW de capacité de charbon sous-critique avant 2030, en commençant par l'unité Cirebon-1 de 660 MW. La fermeture anticipée réduit mécaniquement la demande intérieure une fois le déclassement effectué, et les clauses de refinancement associées restreignent la construction de nouveaux actifs charbonniers de remplacement. Les services publics doivent équilibrer la production perdue par des ajouts d'énergies renouvelables ou des unités ultra-supercritiques à plus haute efficacité, créant une incertitude de planification pour les fournisseurs de charbon sur le marché du charbon en Indonésie. Bien que la logistique de déploiement dépende des jalons de financement multilatéral, la direction est claire : un resserrement éventuel des perspectives de demande intérieure au-delà du moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de charbon : les grades premium gagnent des parts de marché

Le charbon sub-bitumineux représentait 46,85 % du marché du charbon en Indonésie en 2025, tirant parti des abondants gisements de l'est et du sud de Kalimantan qui fournissent un combustible compétitif en termes de coûts aux acheteurs nationaux et à l'exportation. Malgré cette domination actuelle, la production de charbon bitumineux et à coke est prévue de croître à un CAGR de 7,86 % entre 2026 et 2031, portant sa part du marché du charbon indonésien de 26,40 % en 2025 à près d'un tiers d'ici 2031. Les grades à plus haute valeur calorifique permettent d'obtenir des primes de 15 à 20 USD par tonne et s'alignent sur les spécifications des nouvelles centrales électriques ultra-supercritiques en Asie. La demande de charbon métallurgique provenant des hauts fourneaux régionaux renforce davantage le pouvoir de fixation des prix pour les producteurs disposant d'une qualité de réserve adéquate. La lignite reste orientée vers les projets pilotes de gazéification domestique et les chaudières à faible efficacité héritées, impliquant une croissance nulle. La géographie de la production reflète la distribution des grades ; les opérateurs de l'est de Kalimantan, tels que PT Kaltim Prima Coal, se concentrent sur les grades premium, tandis que les mineurs de Sumatra approvisionnent principalement la PLN en charbon sub-bitumineux. Cette segmentation qualitative permet un équilibrage de portefeuille, les entreprises se couvrant contre les fluctuations du marché en ajustant les ratios de mélange entre les grades en fonction des différentiels de prix et de l'économie logistique.

Par application : le fer, l'acier et la métallurgie stimulent la croissance

L'application de production d'électricité a capturé 56,95 % de la part du marché du charbon en Indonésie en 2025, soulignant le rôle prééminent du combustible dans la production nationale en charge de base. Cependant, le segment de la sidérurgie et de la métallurgie est prévu d'afficher un CAGR de 8,68 % jusqu'en 2031, dépassant tous les autres segments à mesure que le traitement des métaux pour batteries en aval se multiplie. La taille du marché du charbon indonésien allouée aux unités industrielles captives devrait augmenter de 51,60 millions de tonnes en 2026 à plus de 84,20 millions de tonnes d'ici 2031, reflétant la construction de nouveaux complexes intégrés d'acier inoxydable et de précurseurs de cathodes à Sulawesi et en Maluku du Nord. L'électricité reste indispensable à la courbe de charge de la PLN, mais son taux de croissance se modère à un chiffre moyen une fois le pipeline actuel de centrales à charbon achevé. En revanche, les achats des fonderies sont liés à des contrats d'achat d'électricité qui garantissent la consommation de charbon indépendamment de la répartition des services publics. La demande dans le secteur de la sidérurgie reste stable, la consommation intérieure de barres d'armature suivant les vastes programmes de routes à péage et de transport urbain sur rail de l'Indonésie, bien qu'à un rythme d'expansion plus lent que celui de l'énergie des fonderies. La demande incrémentale de combustible des cimenteries s'aligne sur l'urbanisation et les nouvelles infrastructures de la capitale dans l'est de Kalimantan, mais leur besoin cumulatif en charbon reste inférieur à 5 % du volume total. La montée en puissance de l'énergie captive réoriente ainsi la croissance incrémentale vers les utilisateurs industriels, offrant aux mineurs un débouché diversifié moins exposé aux changements de politique de la PLN.

Analyse géographique

L'est de Kalimantan contrôle 38 % de la base de réserves prouvées de charbon de l'Indonésie, estimée à 11,59 milliards de tonnes, ancrant la logistique d'exportation du pays et soutenant la fiabilité de l'approvisionnement du marché du charbon indonésien. Les ports de Samarinda et de Bontang de la province offrent un chargement en eau profonde toute l'année, qui prend en charge les affrètements de type Capesize et raccourcit les temps de voyage vers les principaux consommateurs d'Asie du Nord. Le sud de Kalimantan contribue à la production supplémentaire, bien qu'avec un charbon à plus faible valeur calorifique qui remplit principalement les contrats des centrales PLTU et les appels d'offres au comptant aux Philippines ou au Vietnam. Le bassin de Musi à Sumatra détient d'importants actifs de lignite et approvisionne le réseau Sumbagsel de la PLN ; cependant, les limitations de tirant d'eau sur la rivière Musi contraignent les tailles d'expédition, entraînant des coûts de fret plus élevés qui réduisent la compétitivité à l'exportation.

Les gouvernements provinciaux ont commencé à réviser les structures de redevances pour augmenter les recettes fiscales, comme en témoigne la Perda 1/2024 de l'est de Kalimantan, qui augmente les prélèvements locaux de 2 points de pourcentage ; cette politique est susceptible d'inciter des mouvements similaires dans les provinces homologues. L'infrastructure reste un facteur déterminant ; les mises à niveau en cours des embranchements ferroviaires reliant les mines du nord des Moluques aux fonderies de l'île d'Obi débloqueront une capacité incrémentale dédiée à l'énergie captive sur le marché du charbon en Indonésie. Par ailleurs, la révocation de 526 144 hectares de concessions forestières indique un contrôle écologique plus strict, en particulier dans les régions riches en biodiversité de Papouasie et de Papouasie occidentale, ce qui pourrait potentiellement retarder le développement de mines en greenfield. La dynamique d'émission des permis diverge selon les régions : le moratoire de facto de Kalimantan central limite les licences, tandis que le sud de Sumatra attire activement les investissements dans le cadre de sa feuille de route de gazéification.

Pris dans leur ensemble, les dynamiques géographiques produisent un paysage d'approvisionnement à la fois concentré pour les exportations et fragmenté régionalement pour la consommation intérieure, renforçant la position de l'Indonésie en tant que fixateur de prix dans le commerce du charbon thermique du bassin Pacifique, tout en permettant aux leviers politiques au niveau provincial de façonner la croissance marginale.

Paysage concurrentiel

Le marché indonésien du charbon est modérément concentré, les grands groupes intégrés tels que Bumi Resources, Adaro Energy et Bayan Resources contrôlant collectivement plus de la moitié de la production nationale, tout en se livrant une concurrence vigoureuse sur la composition des qualités, la logistique et la structure des coûts. Ces producteurs possèdent des routes de transport dédiées, des flottes de barges et des terminaux d'exportation, comprimant les coûts unitaires à moins de 40 USD par tonne franco à bord et garantissant la fiabilité des livraisons pour les acheteurs sous contrat à terme. Bayan Resources a affiché une marge bénéficiaire nette de 25,7 % en 2024, record sectoriel, à la suite du déboulonnage de sa concession de Tabang et de la mise en œuvre de l'exploitation en haute paroi, qui a amélioré l'efficacité des ratios de découverture. Adaro demeure la référence pour le charbon à très faible teneur en soufre, permettant une réalisation de prix premium au Japon et en Corée. Les entreprises de taille intermédiaire, telles que Geo Energy et Delta Dunia, se positionnent comme des sous-traitants flexibles ou des fournisseurs de qualités de niche, s'appuyant sur des services miniers externalisés pour se développer rapidement sans engager de lourdes dépenses en capital (capex).

Sur le plan financier, les sociétés charbonnières indonésiennes détiennent une trésorerie combinée de 6,8 milliards USD, offrant une marge de manœuvre pour des investissements en aval dans des projets pilotes de gazéification ou de CCUS. L'engagement de Bumi Resources à maintenir une production annuelle de 78 à 80 millions de tonnes en exploitant sa base de réserves de 2,4 milliards de tonnes signale la continuité de l'offre, tandis que son objectif de chiffre d'affaires de 6 milliards USD pour 2025 témoigne de sa confiance dans ses perspectives de prix et de volumes. La différenciation concurrentielle s'oriente vers l'optionnalité de conformité carbone ; les exploitants miniers disposant de connexions pilotes CCUS ou de compensations en énergies renouvelables peuvent obtenir des contrats à plus longue échéance auprès d'acheteurs sensibles aux critères ESG, préservant ainsi leur accès au marché à mesure que les critères de financement se resserrent.

Leaders de l'industrie du charbon en Indonésie

-

PT Bumi Resources Tbk

-

PT Adaro Energy Indonesia Tbk

-

PT Bayan Resources Tbk

-

PT Bukit Asam Tbk

-

PT Indo Tambangraya Megah Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Le ministère minier de l'Indonésie a identifié 18 projets, d'une valeur globale de 38,6 milliards USD, visant à exploiter les ressources naturelles du pays. Ces projets ont été présentés à Danantara Indonesia, le fonds souverain, pour un investissement potentiel.

- Février 2025 : Le gouvernement indonésien a annoncé des plans pour révoquer les permis de gestion forestière couvrant 526 144 hectares, signalant une surveillance écologique plus stricte sur les futures extensions minières.

- Décembre 2024 : Au 30 décembre 2024, la production nationale de charbon en Indonésie a atteint 812,04 millions de tonnes, selon le rapport du Ministère de l'Énergie et des Ressources minérales (ESDM). Les données de Minerba One Data Indonesia (MODI) de l'ESDM révèlent que sur la production totale, la consommation intérieure représentait 365,70 millions de tonnes. En revanche, les exportations de charbon ont atteint 417,57 millions de tonnes, en deçà de l'objectif de 2024 de 490 millions de tonnes.

- Novembre 2024 : Le gouvernement indonésien s'est fixé un objectif ambitieux d'éliminer la production d'électricité à base de charbon d'ici 2040, avançant ainsi l'échéance par rapport à un objectif précédent fixé à 2056. Cette annonce, faite lors du Sommet du G20 à Rio de Janeiro, au Brésil, réaffirme également l'engagement du pays à construire plus de 75 GW de capacité d'énergie renouvelable d'ici la même échéance de 2040.

Périmètre du rapport sur le marché du charbon en Indonésie

Le charbon est un dépôt sédimentaire principalement constitué de carbone et facilement combustible. Le charbon est de couleur noire ou brun noirâtre et contient plus de 50 % de matière carbonée en poids et plus de 70 % en volume (y compris l'humidité inhérente). Il comprend des restes végétaux qui ont été compactés, durcis, chimiquement altérés et métamorphosés par la chaleur et la pression au fil du temps géologique. Le charbon peut être trouvé dans le monde entier. Cependant, il est plus répandu dans les zones où des forêts et des marécages préhistoriques ont autrefois prospéré avant d'être enfouis et comprimés pendant des millions d'années.

Le rapport fournit la taille du marché et les prévisions pour le marché du charbon en Indonésie en termes de volume de production (tonnes) pour tous les segments susmentionnés. Le rapport sur le marché du charbon en Indonésie comprend :

| Lignite/Rang inférieur |

| Sous-bitumineux |

| Bitumineux et cokéfiant |

| Production d'électricité |

| Fer, acier et métallurgie |

| Ciment et autres applications |

| Par qualité de charbon | Lignite/Rang inférieur |

| Sous-bitumineux | |

| Bitumineux et cokéfiant | |

| Par application | Production d'électricité |

| Fer, acier et métallurgie | |

| Ciment et autres applications |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du charbon en Indonésie d'ici 2031 ?

La taille du marché du charbon en Indonésie est prévue d'atteindre 1 278,96 millions de tonnes d'ici 2031, en expansion à un TCAC de 6,24 %.

Quel segment d'application connaît la croissance la plus rapide sur le marché du charbon en Indonésie ?

Le fer, l'acier et la métallurgie devraient enregistrer un TCAC de 8,68 % jusqu'en 2031, dépassant toutes les autres applications.

Quelle est l'importance du rôle de l'Indonésie dans les flux du commerce mondial du charbon ?

L'Indonésie a capté 34 % du commerce maritime mondial de charbon en 2023, renforçant son statut de premier exportateur mondial de charbon thermique.

Quel facteur réglementaire contraint le plus les marges des producteurs de charbon sur le marché intérieur ?

La politique d'Obligation de marché intérieur, qui plafonne les prix pour 25 % de la production vendue sur le marché intérieur, réduit les marges de jusqu'à 30 USD par tonne lors des périodes de prix élevés.

Comment le Partenariat pour une transition énergétique juste (JETP) affectera-t-il la demande de charbon ?

La mise à la retraite ciblée par le JETP de 5 GW de capacité sous-critique avant 2030 réduira progressivement la consommation de charbon de la PLN, tempérant la croissance de la demande intérieure à long terme.

Pourquoi les grades bitumineux et cokéfiants premium sont-ils appelés à gagner des parts de marché ?

Les grades à plus haute énergie attirent des primes de prix et s'alignent sur les exigences des centrales électriques efficaces et de la fabrication d'acier, stimulant un TCAC prévu de 7,86 % pour le segment entre 2026 et 2031.

Dernière mise à jour de la page le: