Taille et parts du marché des combustibles de soute

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

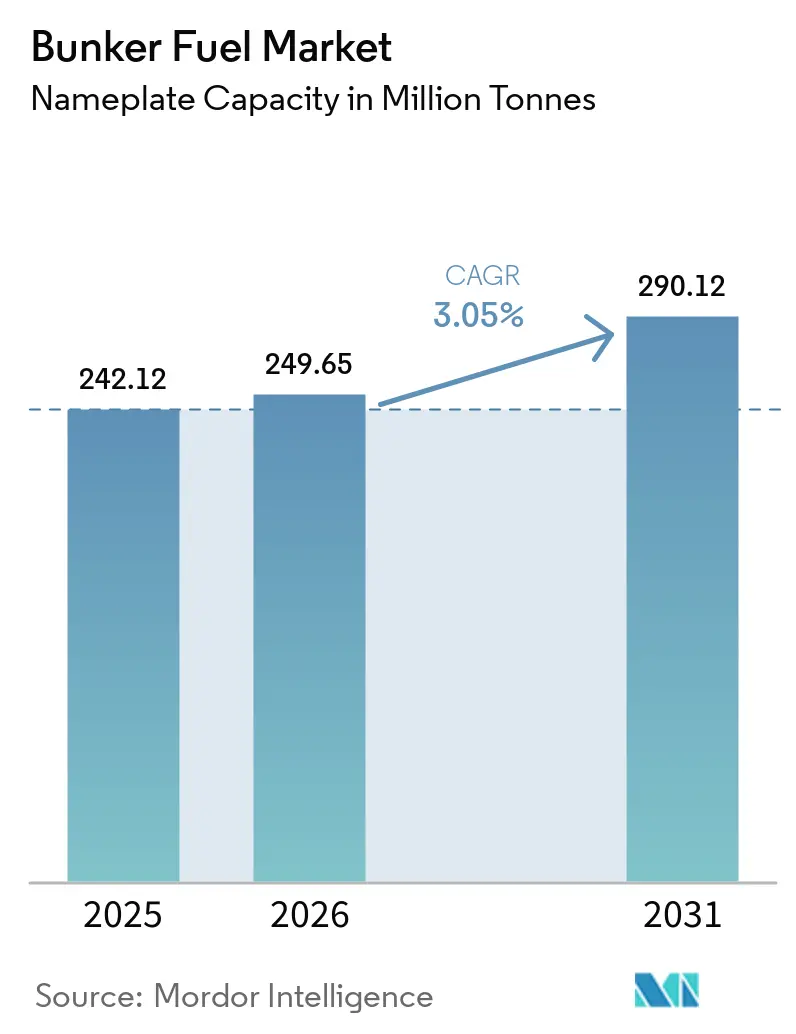

| Volume du Marché (2026) | 249.65 Millions de tonnes |

| Volume du Marché (2031) | 290.12 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

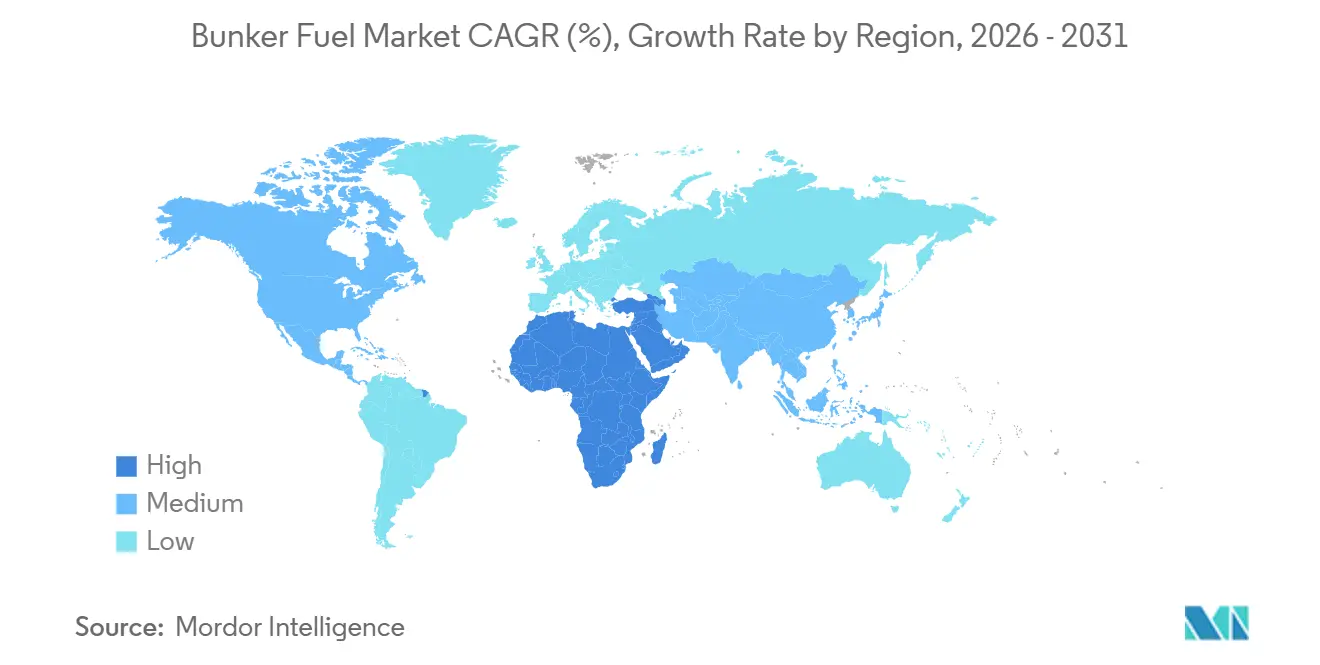

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

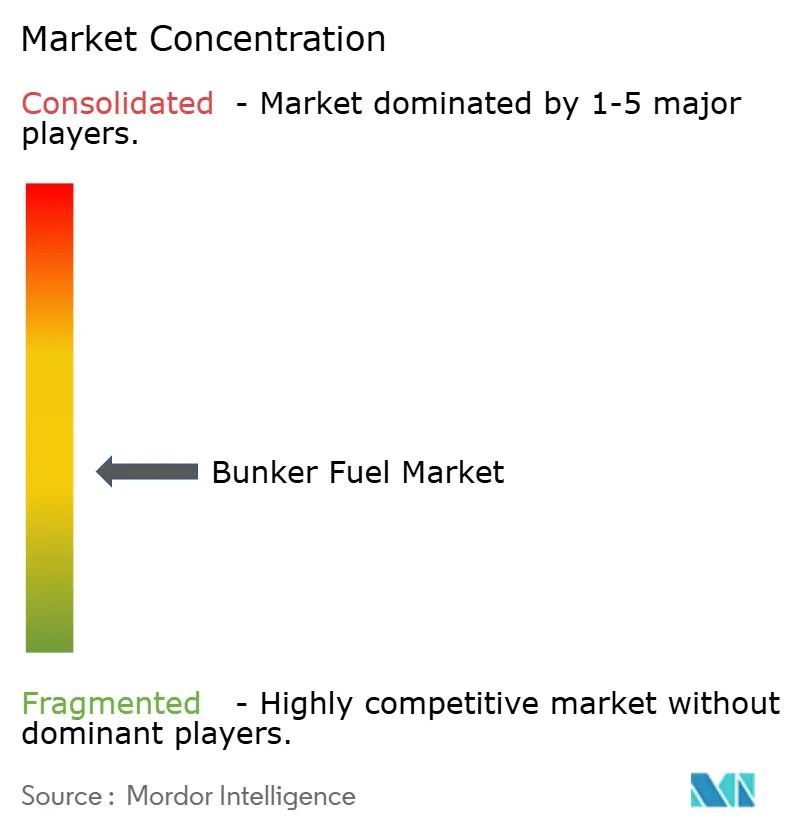

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des combustibles de soute par Mordor Intelligence

La taille du Marché du Carburant de Soute en termes de capacité nominale était évaluée à 242,12 millions de tonnes en 2025 et devrait croître de 249,65 millions de tonnes en 2026 pour atteindre 290,12 millions de tonnes d'ici 2031, à un CAGR de 3,05 % au cours de la période de prévision (2026-2031).

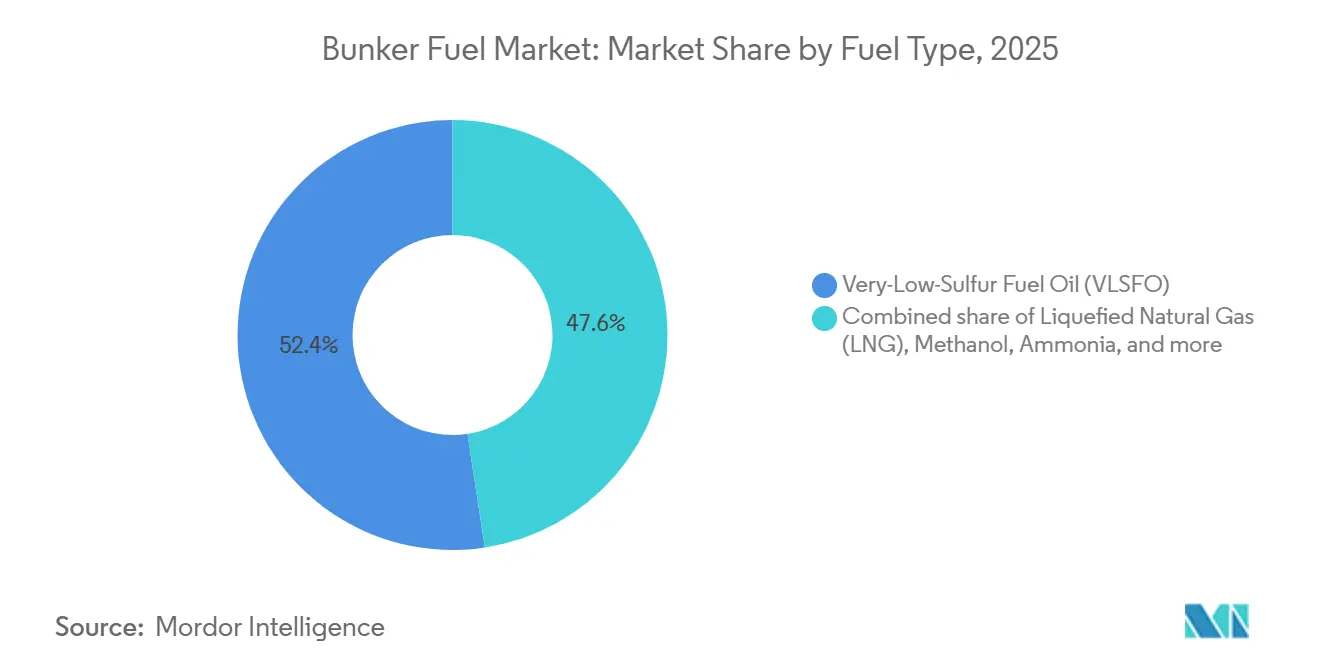

L'offre s'oriente vers des grades plus propres, le fioul à très basse teneur en soufre (VLSFO) ayant conservé une part de marché de 52,4 % dans le secteur des combustibles de soute en 2025, tandis que le gaz naturel liquéfié (GNL) monte en puissance sur la base d'une croissance prévisionnelle de 31,6 % qui entraîne des changements profonds dans la conception des navires et les infrastructures portuaires.[1]Jonathan Saul, "Les navires propulsés au GNL se multiplient alors que le transport maritime recherche des carburants plus propres," Reuters, reuters.com L'Asie-Pacifique a ancré 44,7 % du volume mondial, bénéficiant des importants flux de conteneurs transitant par Singapour et les ports chinois, tandis que le Moyen-Orient et l'Afrique enregistreront la croissance régionale la plus rapide à 3,5 %, les terminaux de Fujairah et d'Arabie Saoudite ciblant les détournements de la mer Rouge et de Suez.[2]Tan Weizhen, "Singapour élargit sa flotte d'avitaillement en GNL," Bloomberg, bloomberg.com L'intensité concurrentielle reste modérée : les grands groupes intégrés tels que Shell, TotalEnergies et BP contrôlent environ la moitié de l'approvisionnement physique grâce à des concessions portuaires à long terme, tandis que les négociants indépendants utilisent des fenêtres de livraison flexibles et des mélanges de biocarburants pour capter des marges et aider les armateurs à atteindre leurs objectifs en matière d'indicateur d'intensité carbone (CII). La réglementation est le principal facteur déterminant. Le mandat de réduction des gaz à effet de serre de FuelEU Maritime et l'expansion des zones de contrôle des émissions (ECAs) resserrent les limites en soufre et en carbone, accélérant la demande de stratégies de portefeuille combinant VLSFO, GNL, méthanol et ammoniac émergent.

Points clés du rapport

- Par type de carburant, le fioul à très basse teneur en soufre a capté 52,4 % de la part de marché des combustibles de soute en 2025, tandis que le gaz naturel liquéfié devrait progresser à un CAGR de 31,6 % jusqu'en 2031.

- Par méthode d'avitaillement, les transferts de navire à navire ont dominé avec une part de 39,9 % en 2025 ; les opérations d'avitaillement par barge GNL à navire devraient progresser à un CAGR de 30,1 % jusqu'en 2031.

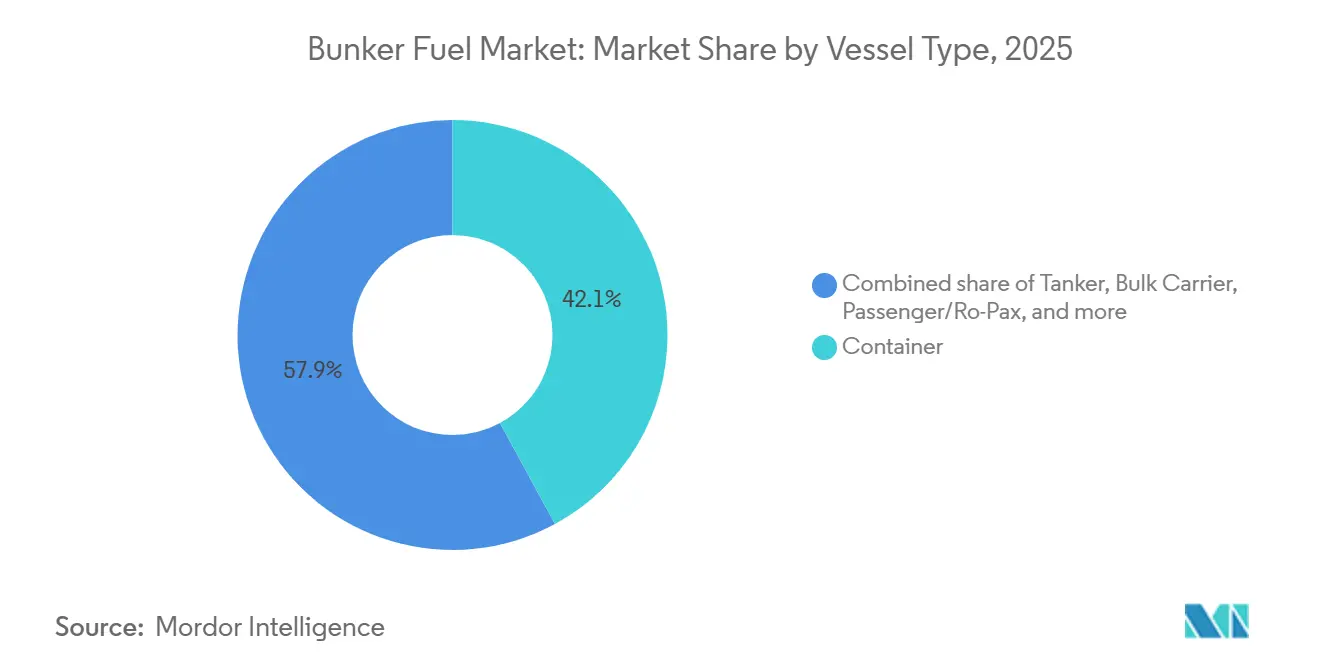

- Par type de navire, les porte-conteneurs ont représenté 42,1 % de la taille du marché des combustibles de soute en 2025, tandis que les flottes de passagers et Ro-Pax progressent à un CAGR de 5,3 % vers 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 44,7 % du volume en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher un CAGR de 3,5 % jusqu'en 2031.

- Shell, TotalEnergies et BP ont ensemble contrôlé environ 50 % de la part de marché des combustibles de soute en 2025, soulignant une base de fournisseurs modérément concentrée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Carburant de Soute*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Application de la réglementation OMI 2020 et expansion des ECAs | 0.80% | Mondial, aigu en Amérique du Nord, dans l'UE et dans les ECAs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance rapide des commandes de navires propulsés au GNL | 1.20% | Mondial, porté par les chantiers navals d'Asie-Pacifique et les ferries européens | Long terme (≥4 ans) |

| Hausse des volumes du commerce maritime en Asie-Pacifique | 0.60% | Cœur Asie-Pacifique, débordement vers les hubs du Moyen-Orient | Court terme (≤2 ans) |

| Retrofits de scrubbers soutenant la demande de HSFO | 0.30% | Mondial, concentré dans les porte-conteneurs et les vraquiers | Court terme (≤2 ans) |

| Initiatives de corridors verts accélérant l'avitaillement en ammoniac et méthanol | 0.40% | Projets pilotes en Amérique du Nord et dans l'UE, adoption précoce en Asie-Pacifique | Long terme (≥4 ans) |

| Optimisation des routes de carburant par l'IA réduisant les gaspillages | 0.20% | Mondial, le plus rapide parmi les flottes de lignes régulières et de pétroliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Application de la réglementation OMI 2020 et expansion des ECAs

Les plafonds stricts sur la teneur en soufre, entrés en vigueur en 2020, continuent d'orienter les armateurs vers des carburants conformes. Les détentions pour niveaux de soufre non conformes ont augmenté à Rotterdam et à Singapour en 2025, poussant les fournisseurs à installer des systèmes de contrôle en temps réel aux points de chargement. FuelEU Maritime superpose des objectifs d'intensité carbone aux limites en soufre, de sorte que les opérateurs jonglent désormais avec le VLSFO pour les courtes distances, le GNL pour les nouvelles constructions et les mélanges de biocarburants pour les tonnages en milieu de vie.[3]Commission européenne, "FuelEU Maritime," ec.europa.eu Les sociétés de classification ont recensé 638 navires propulsés au GNL en service en 2024, le carnet de commandes pointant vers 1 200 unités d'ici 2028, confirmant que la conformité est passée d'un simple changement de carburant au renouvellement de la flotte. Les ECAs en Méditerranée et dans certaines parties de l'Asie du Sud-Est s'élargissent, ce qui réduit l'intérêt économique des grades à haute teneur en soufre en dehors des flottes équipées de scrubbers. À mesure que les contrôles se renforcent, une demande prévisible pour les options à faible teneur en soufre ancre le marché des combustibles de soute, mais la couche carbone supplémentaire accélère la diversification vers le méthanol et l'ammoniac.

Croissance rapide des commandes de navires propulsés au GNL

Le GNL a sécurisé environ 70 % des contrats de navires à carburant alternatif passés en 2024, reflétant la fiabilité éprouvée des moteurs et des émissions de CO₂ de puits à sillage inférieures jusqu'à 25 % par rapport au VLSFO.[4]SEA-LNG, "Bio-GNL : voie vers la neutralité carbone," sea-lng.org Hyundai Heavy Industries et China State Shipbuilding Corporation détiennent ensemble plus de 100 commandes de porte-conteneurs et de vraquiers prêts au GNL qui seront livrés entre 2026 et 2029. Les opérateurs de ferries européens retrofittent leurs unités Ro-Pax au GNL, soutenus par des frais d'accostage réduits en Norvège et en Allemagne qui récompensent les navires à moindres émissions. Les compagnies de croisière suivent la tendance ; les commandes de navires GNL de Carnival Corporation s'alignent sur la demande des passagers pour des itinéraires plus écologiques. Les délais de fabrication des moteurs s'étendent désormais à 18 mois, incitant les armateurs à sécuriser des créneaux de production avant la signature des contrats de coque définitifs, signalant une confiance dans le GNL malgré le débat émergent sur les fuites de méthane.

Hausse des volumes du commerce maritime en Asie-Pacifique

Shanghai a traité 49,16 millions d'EVP en 2024, une hausse de 8,5 % qui souligne la domination de l'Asie-Pacifique dans les flux de conteneurs et les soutages. Les routes de cabotage intra-asiatiques soutiennent une absorption régulière du VLSFO, car les navires plus petits manquent de capacité de réservoir GNL. Les problèmes de sécurité en mer Rouge ont détourné le trafic Asie-Europe autour du cap de Bonne-Espérance tout au long de 2025, ajoutant 10 à 14 jours par voyage et augmentant la consommation de carburant d'environ 30 % sur ces rotations. Les réformes du cabotage indien ont ouvert le cabotage aux tonnages sous pavillon étranger sur certaines lignes, stimulant la demande à Mumbai et Chennai, même si le stockage des grades à faible teneur en soufre reste insuffisant. L'effet cumulatif maintient le marché des combustibles de soute étroitement lié aux impulsions commerciales asiatiques, renforçant le rôle de la région comme ancre de volume et fixateur de prix.

Initiatives de corridors verts accélérant l'avitaillement en ammoniac et méthanol

Vingt-quatre gouvernements ont approuvé la Déclaration de Clydebank qui vise des routes maritimes à zéro émission d'ici 2030, avec des projets pilotes désormais actifs sur les lignes Singapour-Rotterdam et Los Angeles-Shanghai. Le carnet de commandes de 25 unités méthanol de Maersk et les vraquiers propulsés à l'ammoniac de Mitsui O.S.K. Lines témoignent de l'engagement des armateurs envers des carburants capables de satisfaire les objectifs de neutralité carbone 2050 sans recourir à une capture de carbone non éprouvée. Copenhague, Rotterdam et Singapour approvisionnent déjà régulièrement en méthanol, et l'UE a réservé 1 milliard d'euros pour cofinancer des terminaux d'ammoniac et de méthanol. Les problèmes de toxicité et de densité énergétique ralentissent l'adoption de l'ammoniac, mais les flux de capitaux public-privé et les premières commandes de navires confirment la dynamique. Ces corridors créent une boucle de rétroaction : à mesure que la certitude d'approvisionnement s'améliore, les armateurs confirment de nouvelles constructions à carburant alternatif, diluant davantage la dépendance aux combustibles conventionnels de soute.

Analyse de l'Impact des Freins sur le Marché du Carburant de Soute*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations sur les gaz à effet de serre sur l'ensemble du cycle de vie au-delà du CO₂ | -0.50% | Mondial, avec l'UE et la Californie en tête | Moyen terme (2-4 ans) |

| Volatilité des écarts de prix du brut perturbant la tarification du VLSFO | -0.30% | Mondial, aigu dans les régions dépendantes du Moyen-Orient | Court terme (≤2 ans) |

| Infrastructure mondiale d'avitaillement en GNL limitée | -0.40% | Marchés émergents, nombreux ports secondaires | Long terme (≥4 ans) |

| Évolution du rendement des raffineries réduisant l'offre résiduelle | -0.30% | Mondial, plus élevé dans les clusters de raffineries vieillissantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur les gaz à effet de serre sur l'ensemble du cycle de vie au-delà du CO₂

Les règles mondiales évoluent des émissions à l'échappement vers des métriques de cycle de vie complet qui capturent les fuites de méthane et les émissions en amont. Les projets de lignes directrices de l'OMI attendus en 2026 obligeront les armateurs à divulguer les facteurs de fuite de méthane qui peuvent neutraliser l'avantage affiché du GNL en matière d'émissions si les moteurs ne sont pas des systèmes à haute pression. Les révisions prévues de la norme californienne sur les carburants à faible teneur en carbone prévoient des pénalités similaires, mettant les anciens moteurs bi-carburant sous pression financière. Des études évaluent les fuites de méthane entre 0,2 % et 3,5 % selon la charge du moteur, et compte tenu du potentiel de réchauffement global du méthane 28 fois supérieur à celui du CO₂, cela peut modifier sensiblement l'économie des carburants. Les interdictions de rejet des scrubbers à Singapour et à Fujairah ajoutent des contraintes de conformité parallèles pour les utilisateurs de HSFO. L'effet combiné freine la hausse du GNL et comprime le CAGR du marché des combustibles de soute en l'absence d'une évolution rapide du matériel et de la réglementation.

Infrastructure mondiale d'avitaillement en GNL limitée

Le troisième navire avitailleur en GNL de Singapour, FueLNG Bellina, a porté la capacité de la cité-État à 36 000 m³, mais la demande pourrait dépasser l'offre une fois que la flotte GNL dépassera 1 200 navires d'ici 2028. En dehors des principaux hubs, les installations de stockage cryogénique et de chargement par camion restent rares ; la plupart des ports d'Amérique du Sud, d'Afrique et de nombreux ports secondaires asiatiques n'offrent aucun service commercial de GNL. Le financement est le principal obstacle : un terminal de taille moyenne nécessite entre 50 et 150 millions USD, mais les armateurs hésitent à signer des contrats d'enlèvement à long terme dans un contexte d'incertitude réglementaire. L'écart est encore plus marqué pour l'ammoniac et le méthanol ; moins de dix ports proposent un avitaillement en méthanol, et l'ammoniac en est encore au stade pilote. Ce déficit contraint à des détours ou à un repli bi-carburant vers le VLSFO, diluant l'élan des carburants alternatifs et tempérant la croissance du marché des combustibles de soute dans les régions émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Carburant de Soute

Par type de carburant :

l'ancrage réglementaire du VLSFO face à la montée exponentielle du GNLLe VLSFO a conservé 52,4 % du volume mondial en 2025, ancrant la taille du marché des combustibles de soute à un niveau où un seul grade satisfait encore largement la conformité sans modifications matérielles majeures. La domination de ce carburant ne devrait s'éroder que progressivement, car de nombreux armateurs couvrent le risque de prix par des contrats à terme, limitant l'exposition aux écarts à court terme. Le CAGR prévisionnel de 31,6 % du GNL signale un second axe de croissance qui attire les investissements dans le stockage cryogénique, les moteurs bi-carburant et les chaînes d'approvisionnement associées. Le fioul à haute teneur en soufre (HSFO) reste viable pour les tonnages équipés de scrubbers, mais les modernisations des raffineries réduisent la production résiduelle, comprimant les remises qui justifiaient les dépenses en scrubbers.

Le méthanol et l'ammoniac passent du stade pilote à la commercialisation précoce, les flottes pionnières sécurisant des routes de corridors verts et des créneaux d'avitaillement subventionnés. Les biocarburants et les e-carburants sont mélangés à des niveaux de 5 à 20 %, permettant aux armateurs de réduire l'intensité du cycle de vie sans modifier les moteurs, ce qui soutient la demande à court terme pendant que les transitions technologiques plus importantes se déroulent. Il en résulte un marché des combustibles de soute bifurqué : les flottes existantes maximisent l'économie du VLSFO, tandis que les nouvelles constructions stratégiques s'engagent sur le GNL ou le méthanol pour se prémunir contre les taxes carbone.

Par méthode d'avitaillement :

efficacité du navire à navire face à la montée en puissance des barges GNLLes transferts de navire à navire ont représenté une part de 39,9 % en 2025 et constituent le socle de la flexibilité opérationnelle prisée par les alliances de lignes régulières qui exigent des rotations rapides au mouillage. L'avitaillement par barge GNL à navire, bien que plus modeste aujourd'hui, est sur une trajectoire de CAGR de 30,1 % et s'impose comme la voie privilégiée pour les carburants alternatifs, car les barges évitent le coût irrécupérable des pipelines fixes. Les livraisons port à navire par camion et pipeline restent essentielles dans les ports plus petits, mais font face à des problèmes de congestion et de limites de stockage.

L'essor des barges élargit le marché adressable des combustibles de soute, car les ports peuvent s'adapter à plusieurs carburants en échangeant ou en retrofittant des coques. La quatrième barge GNL de Singapour, attendue en 2026, renforcera la résilience de l'approvisionnement, tandis que l'expansion du terminal Gate de Rotterdam a doublé les créneaux de chargement par camion, assurant des opérations simultanées de barge et de camion qui réduisent le temps d'attente des navires. La répartition des méthodes souligne un choix stratégique : les barges offrent de la modularité mais exigent des capitaux et des compétences d'équipage, tandis que les pipelines promettent du volume mais risquent l'obsolescence si les préférences en matière de carburant évoluent.

Par type de navire :

domination des porte-conteneurs et transformation de la flotte passagersLes lignes de porte-conteneurs ont consommé 42,1 % des combustibles de soute en 2025, garantissant que leurs tactiques d'approvisionnement fixent des normes implicites pour la tarification et les écarts de grades sur l'ensemble du marché des combustibles de soute. La dynamique des alliances signifie que les stratégies de carburant adoptées par les alliances 2M, Ocean Alliance et THE Alliance se répercutent sur le marché spot. Les flottes de passagers et Ro-Pax, en croissance à un CAGR de 5,3 %, sont des adopteurs précoces du GNL et de l'alimentation à quai, car les ports accordent des remises sur les frais environnementaux qui amortissent les primes de carburant. Les pétroliers et les vraquiers adoptent des scrubbers ou couvrent les écarts, pesant l'économie du HSFO sur les longues distances par rapport aux coûts de conformité.

Les navires de soutien offshore et les navires spécialisés testent des mélanges de méthanol et du bio-GNL, car leurs voyages plus courts réduisent le risque de disponibilité du carburant. Les notations CII de l'Organisation Maritime Internationale contraignent les coques plus anciennes à naviguer à vitesse réduite ou à installer des dispositifs d'économie d'énergie, orientant la consommation vers des grades de meilleure qualité qui fonctionnent de manière fiable à des charges plus faibles. Cette combinaison de types de navires assure un soutien à moyen terme au marché des combustibles de soute, même si les carburants alternatifs gagnent des parts.

Analyse géographique

Marché du Carburant de Soute en Asie-Pacifique

L'Asie-Pacifique détenait 44,7 % du volume en 2025, reflétant le débit de 50,6 millions de tonnes de Singapour et la hausse des escales de navires en Chine. La Corée du Sud et le Japon ont élargi leur offre de GNL pour les ferries à courte distance et les lignes de conteneurs transpacifiques, tandis que l'Indonésie et le Vietnam ont investi dans la livraison de VLSFO par camion pour soutenir la fabrication côtière. La libéralisation partielle du cabotage en Inde a stimulé le soutage à Mumbai et Chennai, mais la capacité limitée de stockage à faible teneur en soufre freine la croissance.

Marché du Carburant de Soute au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique devrait dépasser toutes les autres avec un CAGR de 3,5 %, portée par les ventes de 6,3 millions de tonnes de Fujairah et les investissements de Saudi Aramco dans le GNL aux portes de la mer Rouge. ADNOC et TotalEnergies ont ajouté 18 000 m³ de stockage flottant de GNL début 2026, positionnant le Golfe pour intercepter les flux Asie–Europe. L'Égypte cherche à reproduire ce modèle en étudiant des points d'approvisionnement en GNL à Port-Saïd et à Suez, alors que 20 600 navires ont encore emprunté le canal en 2024 malgré les chocs de détournement.

Marché du Carburant de Soute en Europe et dans les Amériques

L'Europe reste définie par des règles ECA strictes en mer Baltique, en mer du Nord et dans la Manche. Le débit de 9,2 millions de tonnes de Rotterdam et l'extension du terminal Gate en font le hub régional pour le VLSFO et le GNL. FuelEU Maritime introduit une taxe sur l'intensité carbone à partir de 2025, incitant les armateurs à incorporer des biocarburants ou à réserver des créneaux méthanol pour éviter des pénalités de 2 400 EUR par tonne d'équivalent CO₂. Les obstacles liés au Jones Act en Amérique du Nord freinent l'approvisionnement en GNL de navire à navire, tandis que les ports d'Amérique du Sud manquent de stockage cryogénique, maintenant le marché du carburant de soute dépendant des grades conventionnels.

Paysage concurrentiel

Les grands groupes intégrés Shell, TotalEnergies, BP, ExxonMobil et Chevron approvisionnent près de la moitié des volumes mondiaux de soute grâce à des chaînes verticales allant de la raffinerie au quai qui captent la marge à chaque étape. Ils s'appuient sur des débitmètres massiques, la vérification de qualité par blockchain et des concessions à long terme pour verrouiller les volumes aux principaux points d'accès stratégiques. Les négociants indépendants, Peninsula Petroleum, Minerva Bunkering et World Fuel Services, remportent des contrats en proposant des fenêtres de livraison sur mesure, des mélanges de biocarburants et des portails de réservation numériques permettant aux armateurs de se couvrir entre les ports. Les grands armateurs de lignes régulières s'intègrent désormais en amont : Maersk, MSC et CMA CGM utilisent des coentreprises et des accords d'enlèvement pour sécuriser le méthanol et le GNL pour des corridors dédiés, isolant les calendriers de la volatilité du marché spot.

La technologie redéfinit les bases de la compétitivité. Voyage de Wärtsilä et Vessel Insight de Kongsberg intègrent les données météorologiques, moteur et portuaires dans des algorithmes d'IA qui réduisent la consommation jusqu'à 10 %, se traduisant par des volumes soutés plus faibles mais une sélectivité de grade plus élevée. Shell et TotalEnergies testent des systèmes de garde à vue basés sur la blockchain qui réduisent les litiges sur les quantités de soute, historiquement représentant 5 à 10 % de la valeur des transactions. Les premiers entrants dans l'approvisionnement en méthanol et en ammoniac, Neste et Preem, captent le volume des corridors verts que les fournisseurs historiques ne peuvent pas servir sans reconfigurer leurs terminaux.

Les mouvements inorganiques soulignent le positionnement stratégique. La participation de 40 % de BP dans un fournisseur de GNL à Singapour ajoute deux barges de 10 000 m³ à sa flotte. TotalEnergies et ADNOC ont mis en commun leurs ressources pour développer un stockage flottant de GNL à Fujairah, étendant l'empreinte du Golfe vers les lignes à destination de l'Asie. Shell s'est engagé à investir 120 millions d'euros dans un terminal d'ammoniac à Rotterdam dont la mise en service est prévue en 2028, anticipant la demande des corridors verts.

Leaders du secteur des combustibles de soute

Exxon Mobil Corporation

BP Plc

Royal Dutch Shell Plc

Gazpromneft Marine Bunker LLC

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Carburant de Soute

- Exxon Mobil

- Shell plc

- BP plc

- TotalEnergies SE

- Chevron Corp.

- Gazpromneft Marine Bunker

- Lukoil

- Minerva Bunkering

- Peninsula Petroleum

- World Fuel Services

- Bomin Bunker Holding

- GAC Bunker Fuels

- AP Moller-Maersk

- Mediterranean Shipping Co.

- CMA CGM

- COSCO Shipping

- Hapag-Lloyd

- Evergreen Marine

- ONE (Ocean Network Express)

- Yang Ming

- HMM Co.

- Pacific International Lines

Développements Récents dans le Secteur du Marché du Carburant de Soute

- Juin 2026 : BHP et le Centre mondial de décarbonation maritime de Singapour (GCMD) ont annoncé le test réussi d'un mélange de carburant de soute biocarburant fabriqué à partir d'huile de cuisson usagée et de graisses animales résiduelles. L'essai a confirmé la faisabilité de l'utilisation de carburants de soute à faible teneur en carbone avec l'infrastructure de soutage existante, réduisant potentiellement les émissions de gaz à effet de serre sur l'ensemble du cycle de vie d'environ 79 % par rapport au fioul marin conventionnel.

- Mars 2025 : CMA CGM s'est associé à Preem pour sécuriser 50 000 tonnes de méthanol renouvelable annuellement à partir de 2026.

- Mars 2025 : Mitsui O.S.K. Lines a commandé deux vraquiers Capesize à propulsion à l'ammoniac auprès de Japan Marine United pour une livraison en 2027.

- Octobre 2024 : TotalEnergies a finalisé l'acquisition de 50 % d'une coentreprise de soutage GNL à Fujairah avec ADNOC, ajoutant 18 000 m³ de stockage flottant.

- Janvier 2024 : Carnival Corporation a signé un accord avec Wärtsilä pour rééquiper 15 navires de croisière avec des moteurs GNL bi-carburant d'ici 2029.

Périmètre du rapport mondial sur le marché des combustibles de soute

Le combustible de soute, souvent désigné sous le terme d'huile de soute, est un carburant lourd de basse qualité principalement utilisé pour propulser les grands navires et certains aéronefs. Le terme « soute » remonte aux premiers navires à vapeur, où les zones de stockage du charbon étaient appelées soutes. Dérivé comme produit résiduel du raffinage du pétrole brut, le combustible de soute est généralement épais et semblable au goudron, connu dans l'industrie sous le nom de fioul lourd (HFO). Cette viscosité nécessite un chauffage pour le pompage. Traditionnellement riche en soufre, le secteur connaît une évolution vers des carburants marins plus propres et plus légers.

Le marché des combustibles de soute est segmenté par type de carburant, méthode d'avitaillement, type de navire et géographie. Par type de carburant, le marché est segmenté en fioul à haute teneur en soufre (HSFO), fioul à très basse teneur en soufre (VLSFO), gasoil marin (MGO), gaz naturel liquéfié (GNL) et autres types de carburants. Par méthode d'avitaillement, le marché est segmenté en navire à navire, port à navire, barge GNL à navire, réservoirs portables et conteneurs. Par type de navire, le marché est segmenté en porte-conteneurs, pétroliers, cargos généraux, vraquiers et autres types de navires. Le rapport couvre également les tailles et les prévisions du marché des combustibles de soute dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base du volume (millions de tonnes).

Aperçu de la Segmentation

| Fioul à haute teneur en soufre (HSFO) |

| Fioul à très basse teneur en soufre (VLSFO) |

| Fioul à ultra-basse teneur en soufre (ULSFO) |

| Gasoil marin (MGO) |

| Gaz naturel liquéfié (GNL) |

| Méthanol |

| Biocarburants/carburants synthétiques |

| Ammoniac |

| Autres types de carburants |

| Navire à navire |

| Port à navire (camion/pipeline) |

| Barge GNL à navire |

| Réservoirs portables et conteneurs |

| Porte-conteneurs |

| Pétrolier |

| Vraquier |

| Cargo général |

| Passagers/Ro-Pax |

| Offshore et spécialisé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Singapour | |

| Indonésie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | Fioul à haute teneur en soufre (HSFO) | |

| Fioul à très basse teneur en soufre (VLSFO) | ||

| Fioul à ultra-basse teneur en soufre (ULSFO) | ||

| Gasoil marin (MGO) | ||

| Gaz naturel liquéfié (GNL) | ||

| Méthanol | ||

| Biocarburants/carburants synthétiques | ||

| Ammoniac | ||

| Autres types de carburants | ||

| Par méthode d'avitaillement | Navire à navire | |

| Port à navire (camion/pipeline) | ||

| Barge GNL à navire | ||

| Réservoirs portables et conteneurs | ||

| Par type de navire | Porte-conteneurs | |

| Pétrolier | ||

| Vraquier | ||

| Cargo général | ||

| Passagers/Ro-Pax | ||

| Offshore et spécialisé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des combustibles de soute et ses perspectives de croissance ?

Le marché est évalué à 249,65 millions de tonnes en 2026 et devrait atteindre 290,12 millions de tonnes d'ici 2031, avec un CAGR de 3,05 %.

Quel type de carburant connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le gaz naturel liquéfié devrait progresser à un CAGR de 31,6 %, porté par les livraisons de nouvelles constructions bi-carburant et les mandats des corridors verts.

Comment FuelEU Maritime affectera-t-il le choix des carburants ?

La réglementation superpose des réductions d'intensité carbone aux limites en soufre, encourageant les mélanges de VLSFO, GNL, méthanol et ammoniac émergent pour éviter les pénalités.

Quelle région offre le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique devraient connaître la hausse la plus rapide avec un CAGR de 3,5 %, Fujairah et l'Arabie Saoudite développant leur capacité d'avitaillement en GNL.

Quelle est la concentration de l'offre mondiale ?

Les grands groupes intégrés détiennent environ la moitié de l'approvisionnement physique, conférant au secteur un score de concentration modéré de 6.

Dernière mise à jour de la page le: