Taille et part du marché européen des piles à combustible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 3.86 Milliards de dollars |

| Taille du Marché (2031) | 17.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.91% CAGR |

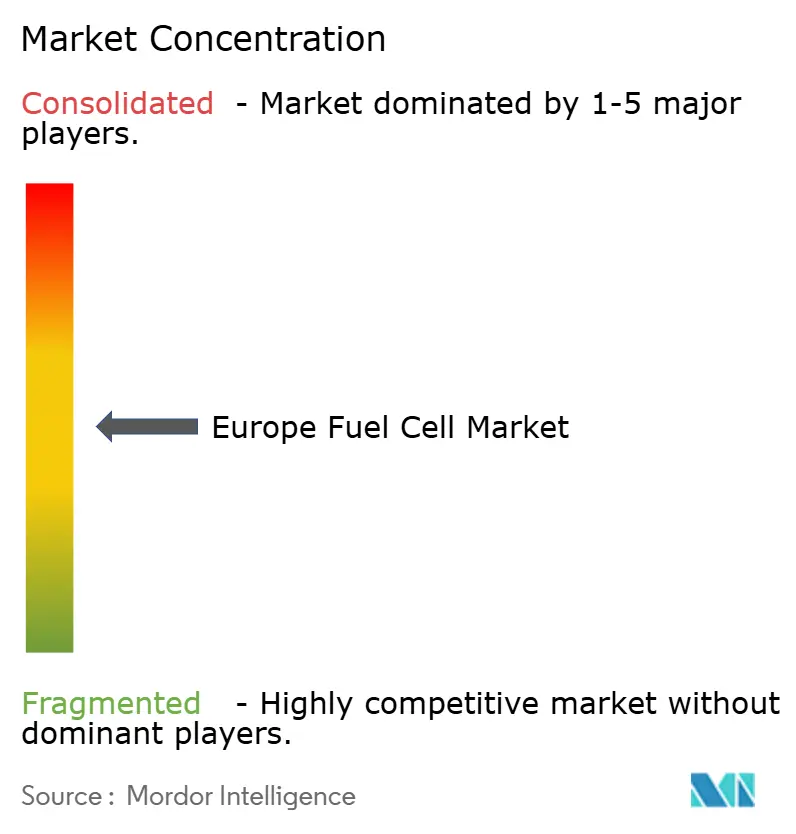

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des piles à combustible par Mordor Intelligence

La taille du marché européen des piles à combustible est estimée à 3,86 milliards USD en 2026 et devrait atteindre 17,25 milliards USD d'ici 2031, à un TCAC de 34,91 % durant la période de prévision (2026-2031).

Les mandats contraignants de décarbonation de l'UE, la baisse des coûts des électrolyseurs et les engagements d'approvisionnement en flotte propulsent le marché européen des piles à combustible vers une commercialisation à grande échelle. L'excédent d'énergie éolienne offshore stimule les prix de l'hydrogène nivelés en dessous de 3,50 EUR par kilogramme au Danemark et aux Pays-Bas, permettant aux camions poids lourds d'atteindre la parité du coût total de possession avec le diesel. Parallèlement, les gigafactories soutenues par l'IPCEI de Bosch, ElringKlinger, PowerCell Sweden et Symbio réduisent les coûts des stacks grâce à des lignes de production automatisées. Le paysage concurrentiel reste fragmenté, offrant aux spécialistes régionaux la possibilité de remporter des contrats de flotte municipale, tandis que les acteurs nord-américains et asiatiques localisent leur production pour satisfaire aux règles de contenu européen. La dépendance au platine et les restrictions PFAS imminentes constituent des obstacles à court terme en matière de coûts et de réglementation, mais le traitement préférentiel de la taxonomie de la finance verte débloque des capitaux à faible coût et abaisse les seuils de TRI des projets.

Principaux enseignements du rapport

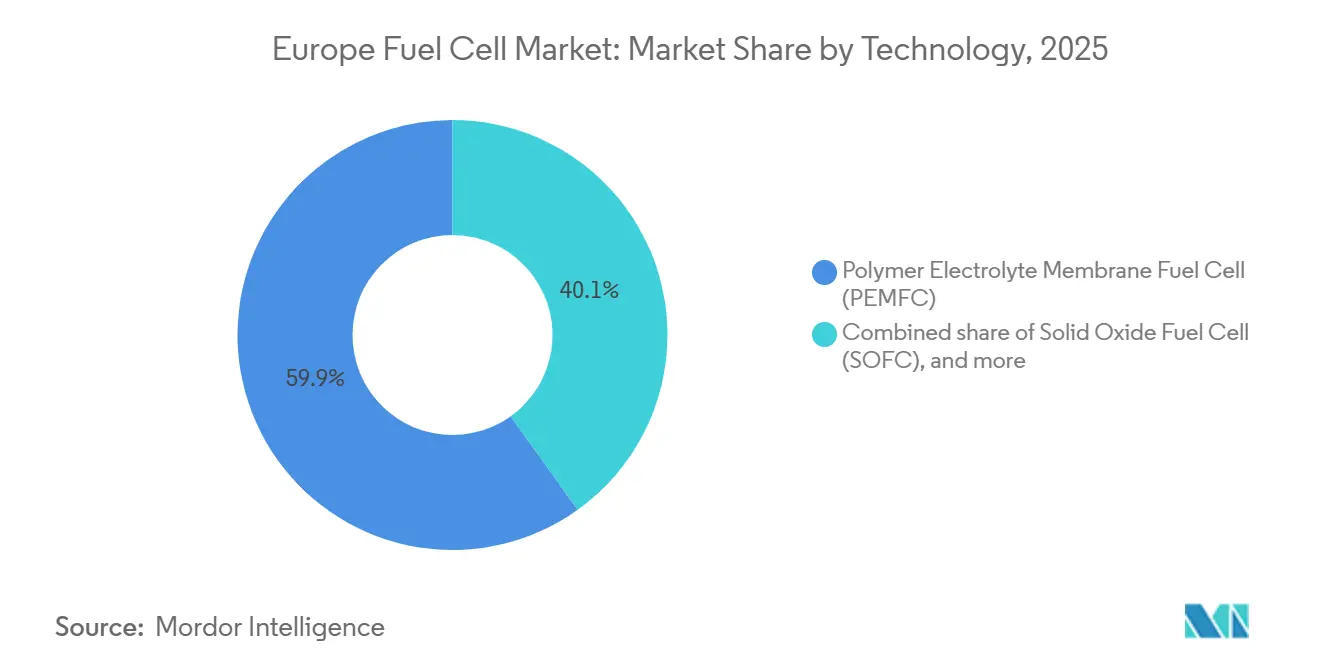

- Par technologie, les piles à combustible à membrane échangeuse de protons (PEMFC) ont dominé avec une part de revenus de 59,9 % du marché européen des piles à combustible en 2025 ; les piles à combustible à oxyde solide (SOFC) devraient afficher le TCAC le plus rapide de 47,5 % d'ici 2031.

- Par type de carburant, l'hydrogène a capturé une part de 61,3 % de la taille du marché européen des piles à combustible en 2025, tandis que l'ammoniac devrait progresser à un TCAC de 51,1 % entre 2026 et 2031.

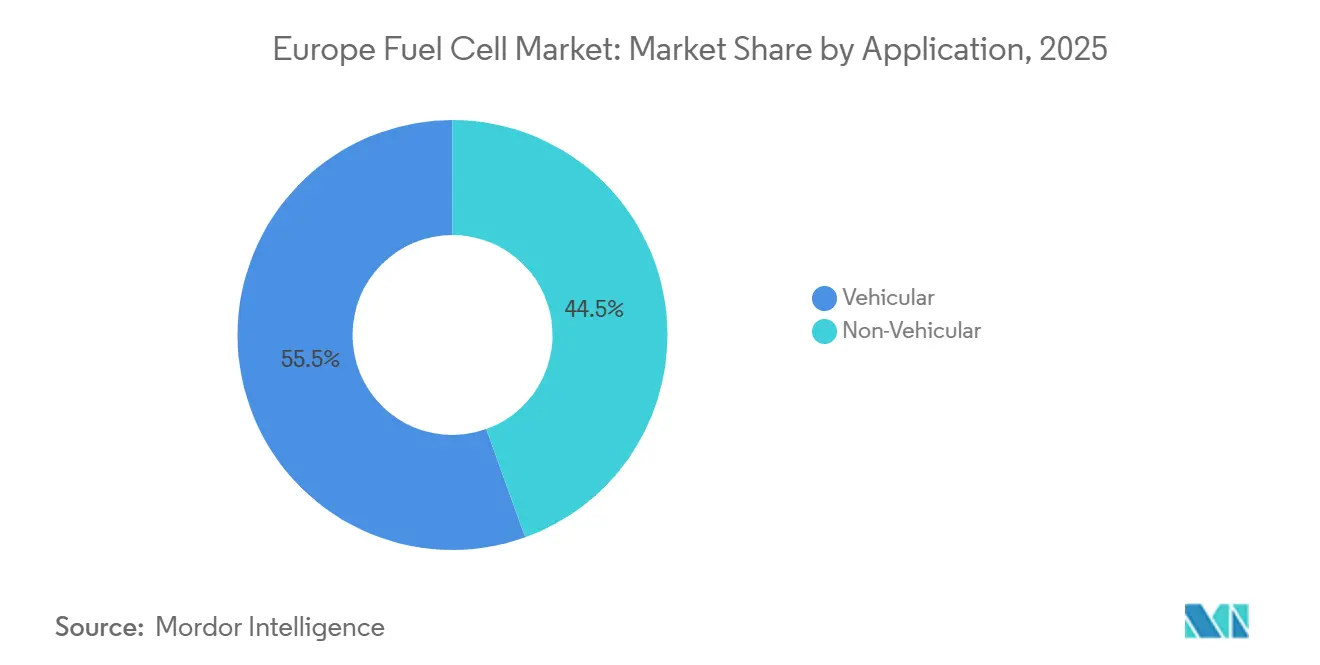

- Par application, les déploiements véhiculaires représentaient 55,5 % de la part du marché européen des piles à combustible en 2025 et devraient croître à un TCAC de 39,9 % jusqu'en 2031.

- Par secteur d'utilisation finale, le transport a dominé avec une part de revenus de 58,2 % en 2025 ; les services aux collectivités représentent le segment à la croissance la plus rapide, progressant à un TCAC de 43,3 % durant 2026-2031.

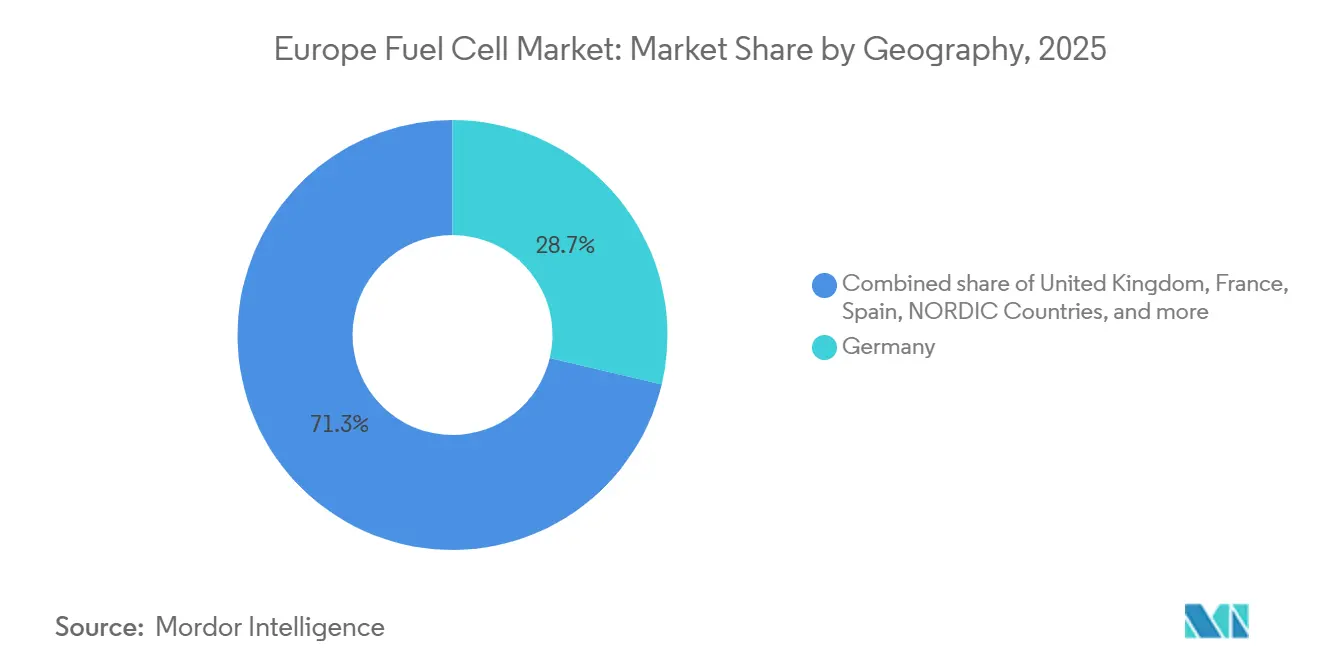

- Par géographie, l'Allemagne détenait 28,7 % du marché européen des piles à combustible en 2025, tandis que la France est en passe d'enregistrer le TCAC le plus élevé de 40,7 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des piles à combustible

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs hydrogène du Pacte vert européen et du paquet Ajustement à l'objectif 55 | +8.2% | Paneuropéen, plus fort en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Développement rapide des infrastructures d'électrolyseurs et de ravitaillement en H₂ | +7.5% | Allemagne, Pays-Bas, Danemark, France, avec extension à la Belgique et à l'Autriche | Moyen terme (2 à 4 ans) |

| Engagements de décarbonation des flottes d'entreprise (bus et camions) | +6.8% | Allemagne, France, Royaume-Uni, Italie, pays nordiques | Court terme (≤ 2 ans) |

| Gigafactories de piles à combustible soutenues par l'IPCEI réduisant les coûts des stacks | +5.9% | Allemagne, France, Suède, Pays-Bas | Long terme (≥ 4 ans) |

| Projets de transformation de l'énergie éolienne de mer du Nord en hydrogène réduisant le LCOH | +4.3% | Danemark, Pays-Bas, Royaume-Uni, Allemagne (régions côtières) | Moyen terme (2 à 4 ans) |

| Taxonomie de la finance durable de l'UE débloquant des capitaux à faible coût | +3.6% | Paneuropéen, particulièrement en France, en Allemagne et en Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs hydrogène du Pacte vert européen et du paquet Ajustement à l'objectif 55

Le paquet Ajustement à l'objectif 55 exige que 42 % de l'hydrogène industriel provienne de sources renouvelables d'ici 2030, portant ce chiffre à 60 % d'ici 2035, ancrant ainsi la demande pour les applications de piles à combustible dans la mobilité et l'énergie distribuée.[1]Commission européenne, "Paquet législatif Ajustement à l'objectif 55," europa.eu La Stratégie nationale pour l'hydrogène 2024 de l'Allemagne réserve 3,5 milliards EUR pour 10 gigawatts d'électrolyseurs domestiques, tandis que le Plan Hydrogène 2.0 de la France alloue 5,4 milliards EUR pour 6,5 gigawatts et 1 000 points de ravitaillement pour véhicules lourds d'ici 2030.[2]Reuters Staff, "La France met à jour le Plan Hydrogène 2.0," reuters.com L'initiative REPowerEU cible une consommation de 20 millions de tonnes d'hydrogène d'ici 2030, stabilisant les débouchés à long terme pour le marché européen des piles à combustible. Les normes relatives aux carburants renouvelables d'origine non biologique finalisées en 2024 exigent des économies d'émissions sur le cycle de vie de 70 % par rapport à l'hydrogène fossile, stimulant les projets d'hydrogène vert. Ces ancres politiques réduisent le risque réglementaire pour les opérateurs de flottes évaluant des horizons d'investissement pluriannuels.

Développement rapide des infrastructures d'électrolyseurs et de ravitaillement en H₂

La capacité des électrolyseurs en exploitation a grimpé à 6,1 gigawatts fin 2025, avec 12 gigawatts supplémentaires en construction ou avec un financement engagé. Le programme H2Global de l'Allemagne a attribué 900 millions EUR de contrats d'importation, tandis que les Pays-Bas ont achevé 52 stations pour poids lourds qui ferment le corridor Rotterdam-Basse-Saxe.[3]Fondation H2Global, "Attributions de contrats H2Global," h2global.de Le projet HySynergy du Danemark associe un électrolyseur de 250 mégawatts à l'énergie éolienne offshore à Esbjerg, livrant de l'hydrogène à 3,20 EUR par kilogramme. TotalEnergies équipera 600 stations-service européennes de distributeurs d'hydrogène d'ici 2028, accélérant la densité du réseau. La couverture des infrastructures est désormais suffisante pour que les responsables logistiques puissent planifier des itinéraires de camions longue distance sans détours, répondant ainsi à un obstacle majeur à l'adoption sur le marché européen des piles à combustible.

Engagements de décarbonation des flottes d'entreprise (bus et camions)

Les opérateurs ont commandé 4 200 bus et 1 800 camions à pile à combustible durant 2024-2025, au fur et à mesure de la multiplication des zones à émissions nulles dans les municipalités européennes.[4]Transport & Environnement, "Suivi des zones à émissions nulles," transportenvironment.org Le programme de subventions de l'Allemagne couvre jusqu'à 80 % du coût incrémental pour les camions lourds de plus de 18 tonnes, provoquant une hausse des commandes de 340 %. IKEA prévoit de convertir 600 camions longue distance à l'hydrogène d'ici 2030 et de co-développer le ravitaillement dans 14 hubs avec Cummins et Plug Power. La RATP française a attribué un contrat de 180 millions EUR pour 250 bus à pile à combustible à Symbio et Alstom, invoquant les avantages d'autonomie et de ravitaillement par rapport aux alternatives à batterie. Le Royaume-Uni exige que tous les nouveaux bus vendus en Angleterre soient à émissions nulles à partir de 2025, assurant une demande soutenue pour le marché européen des piles à combustible.

Gigafactories de piles à combustible soutenues par l'IPCEI réduisant les coûts des stacks

La Commission européenne a approuvé 5,2 milliards EUR d'aides d'État en 2024 pour 18 projets technologiques liés à l'hydrogène, dont des lignes de piles à combustible multi-gigawatts. L'installation cellcentric de Bosch-Volvo à Stuttgart peut produire 2 gigawatts de stacks PEMFC par an, visant une réduction des coûts de 40 % grâce à l'automatisation. L'usine d'ElringKlinger à Dettingen a atteint des coûts de stack de 110 EUR par kilowatt pour des commandes de 5 000 unités, contre 185 EUR en 2023. PowerCell Sweden porte sa plateforme S3 à 500 mégawatts d'ici 2026 en utilisant des plaques revêtues de titane qui éliminent le plaquage à l'or. Ces gigafactories localisées renforcent la sécurité de l'approvisionnement et accélèrent les courbes d'apprentissage au sein du marché européen des piles à combustible.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte teneur en platine et CAPEX initial élevé | -4.7% | Paneuropéen, plus aigu en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Couverture clairsemée des corridors H₂ pour véhicules lourds | -3.2% | Europe de l'Est, péninsule Ibérique, sud de l'Italie | Moyen terme (2 à 4 ans) |

| Restrictions PFAS imminentes sur les membranes PEM | -2.8% | Paneuropéen, application réglementaire la plus forte en Allemagne, aux Pays-Bas et au Danemark | Moyen terme (2 à 4 ans) |

| Retards liés à la congestion du réseau électrique pour les électrolyseurs alimentés par les énergies renouvelables | -2.1% | Allemagne (États du sud), Espagne (Andalousie, Castille), Italie (Sicile) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte teneur en platine et CAPEX initial élevé

Les PEMFC nécessitent 0,3 à 0,5 gramme de platine par kilowatt, ce qui se traduit par un coût de catalyseur de 150 à 200 USD par kilowatt aux prix spot de 2025, soit environ 25 à 30 % des dépenses de stack. En Espagne et en Italie, où les subventions couvrent 40 à 50 % du coût incrémental, les délais de remboursement s'étendent au-delà des cycles de renouvellement typiques des flottes. L'approvisionnement en platine est concentré en Afrique du Sud et en Russie, exposant les acheteurs européens à un risque géopolitique. Le recyclage ne couvre que 15 à 20 % des stacks en fin de vie contre 95 % pour les convertisseurs catalytiques, forçant le recours aux métaux vierges. Les projets Horizon Europe visent à commercialiser des cathodes sans métaux du groupe du platine (MGP), mais la durabilité reste inférieure à l'objectif de 10 000 heures pour les camions lourds, limitant la réduction des coûts à court terme.

Couverture clairsemée des corridors H₂ pour véhicules lourds

Bien que l'Allemagne, les Pays-Bas et le Danemark disposent de réseaux de ravitaillement denses, l'Europe de l'Est, la péninsule Ibérique et le sud de l'Italie comptent moins de cinq stations pour camions à 700 bars chacun, obligeant les opérateurs à faire des détours ou à utiliser des carburants doubles. Les opérateurs de flottes en Pologne et au Portugal retardent donc leurs commandes, freinant l'adoption régionale du marché européen des piles à combustible jusqu'à ce que les fonds de cohésion de l'UE livrent des corridors supplémentaires d'ici 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les SOFC gagnent du terrain grâce à l'arbitrage d'efficacité

Les piles à combustible à oxyde solide (SOFC) progressent à un TCAC de 47,5 % durant 2026-2031, portées par une efficacité de cogénération chaleur-électricité de 85 à 90 % sur les sites industriels. La Steel Cell de Ceres Power fonctionne à 500-650 °C, évitant les catalyseurs à métaux précieux et acceptant le gaz naturel, le biogaz ou l'hydrogène comme alimentation, réduisant ainsi le risque de transition énergétique. Bloom Energy a installé 240 mégawatts de SOFC dans les centres de données européens en 2024-2025, assurant une disponibilité de 99,9 %. En revanche, les piles à combustible à membrane échangeuse de protons (PEMFC) ont conservé une part de marché de 59,9 % en 2025, leur démarrage rapide et leur compacité étant des atouts pour les applications de bus et de camions. Dans le domaine de l'alimentation stationnaire, les technologies à acide phosphorique et à carbonate fondu représentent désormais moins de 5 % de la taille du marché européen des piles à combustible et continuent de décliner.

Les fournisseurs de SOFC bénéficient de politiques qui comptabilisent la cogénération à haute température dans les objectifs de décarbonation industrielle. L'étude de la Commission européenne de 2024 prévoit que le coût total de possession des SOFC sera inférieur à celui des moteurs à gaz d'ici 2028 si les prix de l'hydrogène descendent en dessous de 4,00 EUR par kilogramme. La coentreprise cellcentric de Bosch intègre également des PEMFC avec des groupes motopropulseurs électriques à batterie pour une autonomie de camion de 1 000 kilomètres, montrant comment des portefeuilles multi-technologies peuvent couvrir les risques réglementaires et les risques liés aux coûts des matériaux. Par conséquent, le choix technologique se fragmente selon les lignes d'application au sein du marché européen des piles à combustible.

Par type de carburant : l'ammoniac émerge comme voie sans craquage

L'hydrogène détenait une part de 61,3 % en 2025 grâce aux normes établies à 700 bars qui reflètent les temps de ravitaillement du diesel. Cependant, l'ammoniac surpasse tous les autres carburants avec un TCAC de 51,1 % jusqu'en 2031, les lignes maritimes et les réseaux d'îles recherchant une densité énergétique plus élevée et une logistique simplifiée. Le SOFC à ammoniac direct de 2 mégawatts de Siemens Energy et Alfa Laval à bord d'un navire Maersk a atteint 60 % d'efficacité sans craquage à bord, répondant aux règles NOx du niveau III de l'OMI. Les îles Baléares espagnoles ont contracté AFC Energy pour une installation d'ammoniac de 20 mégawatts qui remplace les groupes électrogènes diesel. Les SOFC alimentés au gaz naturel ont capturé une part de 12 à 15 %, mais leur croissance est limitée car les carburants d'origine fossile manquent d'alignement sur la finance verte.

La stratégie de réduction des émissions de gaz à effet de serre à moyen terme de l'OMI impose une réduction d'intensité de 20 % d'ici 2030 et de 70 % d'ici 2040, plaçant les piles à combustible à l'ammoniac au cœur de la conformité pour les traversées transocéaniques. Le méthanol reste confiné aux flottes régionales situées près des centres de production, tandis que les piles à combustible au biogaz occupent un créneau à intensité carbone négative dans les stations d'épuration. Par conséquent, la diversification des carburants remodèle les chaînes d'approvisionnement et les infrastructures de ravitaillement au sein du marché européen des piles à combustible.

Par application : les véhicules lourds dominent, l'énergie stationnaire progresse

Les déploiements véhiculaires représentaient 55,5 % de part en 2025 et progressent à un TCAC de 39,9 %. Les mandats de zones à émissions nulles dans 12 villes interdisent les bus et camions diesel de plus de 3,5 tonnes d'ici 2028, poussant les opérateurs vers l'hydrogène plutôt que les batteries sur les itinéraires dépassant 250 kilomètres. Daimler Truck, Volvo et Scania prévoient une production en série à partir de 2026-2027, tandis que les trains Coradia iLint d'Alstom remplacent les unités diesel sur les lignes non électrifiées sans investissement coûteux en caténaire. Les équipements de manutention contribuent à 8 à 10 % du volume des véhicules, tirant parti des systèmes clé en main de Plug Power.

Les applications stationnaires, portables et de micro-cogénération chaleur-électricité représentent collectivement une part de 44,5 % et progressent à un TCAC de 30 à 32 %. Bloom Energy, Doosan Fuel Cell et SFC Energy ont déployé 380 mégawatts en 2024-2025 dans des centres de données et des hôpitaux, où une disponibilité de 99,9 % est essentielle. Les services aux collectivités déploient des unités de pointe à pile à combustible pour un stockage de 4 à 8 heures, lissant la variabilité éolienne sans exposition au lithium. Des projets pilotes marins démontrent la viabilité des SOFC à haute température, positionnant le transport maritime comme un vecteur de croissance futur pour le marché européen des piles à combustible.

Par secteur d'utilisation finale : les services aux collectivités accélèrent l'équilibrage du réseau

Le transport a dominé la taille du marché européen des piles à combustible avec une part de revenus de 58,2 % en 2025. Les services aux collectivités connaissent la croissance la plus rapide à un TCAC de 43,3 %, les gestionnaires de réseaux achetant des unités de pointe à pile à combustible et des électrolyseurs colocalisés pour arbitrer les énergies renouvelables hors pointe. TenneT en Allemagne a commandé 150 mégawatts pour stabiliser les corridors à fort vent, tandis qu'EDF pilote des SOFC de 50 mégawatts dans des centrales nucléaires pour réélectrifier l'hydrogène lors des pics du soir. Les établissements commerciaux et industriels représentent une part de 22 à 25 %, les opérateurs de centres de données recherchant des solutions de secours sans diesel qui ouvrent droit à des crédits d'énergie renouvelable.

Les segments défense et résidentiel restent inférieurs à 5 % en raison de spécifications de niche et de coûts d'installation élevés. La commande de 45 millions GBP du ministère de la Défense du Royaume-Uni pour des générateurs portables souligne l'intérêt de la défense, mais le volume reste modeste par rapport aux achats de transports en commun et de services aux collectivités au sein du marché européen des piles à combustible.

Analyse géographique

L'Allemagne contrôlait 28,7 % du marché européen des piles à combustible en 2025, soutenue par 110 stations hydrogène opérationnelles, d'importantes subventions fédérales et des investissements dans les gigafactories de l'IPCEI. L'élan du marché se poursuit, Daimler Truck obtenant 5 000 systèmes à pile à combustible auprès de Cellcentric pour livraison durant 2027-2028, indiquant une transition des projets pilotes vers la production en série. Cependant, la congestion du réseau électrique en Bavière et au Bade-Wurtemberg retarde les électrolyseurs alimentés par les énergies renouvelables, signalant des goulots d'étranglement potentiels dans l'approvisionnement.

La France se développe à un TCAC de 40,7 %, la trajectoire régionale la plus rapide. L'électricité d'origine nucléaire permet la production d'hydrogène à 3,00-3,50 EUR par kilogramme, surpassant les approvisionnements allemands à base d'énergie éolienne. Le cluster industriel Marseille-Fos évolue pour devenir un hub d'importation et de craquage d'ammoniac méditerranéen, attirant des investissements de TotalEnergies et d'Air Liquide d'une valeur de 1,2 milliard EUR. Paris vise à déployer 700 bus à pile à combustible avant les Jeux Olympiques de 2028, cimentant le leadership dans le transport en commun.

Le Royaume-Uni a investi 200 millions GBP dans le rail à hydrogène pour remplacer le diesel sur les lignes TransPennine et Tyne Valley, ainsi que 38 bus à pile à combustible à Aberdeen, Manchester et Londres. Bien que la divergence réglementaire post-Brexit ralentisse l'accès aux financements de l'UE, les subventions nationales et la capacité éolienne offshore renforcent l'économie locale de l'hydrogène.

L'Italie et l'Espagne progressent à un TCAC de 32 à 35 % à partir de bases plus modestes, tirant parti des fonds de cohésion de l'UE pour construire des corridors hydrogène dans les régions du sud. Les pays nordiques détiennent collectivement une part de 9 à 11 %, bénéficiant de réseaux électriques à haute pénétration d'énergies renouvelables et d'équipementiers régionaux tels que PowerCell Sweden et Nel. Les Pays-Bas maintiennent une part de 7 à 8 % en intégrant la logistique portuaire aux électrolyseurs sur site à Rotterdam. L'adoption en Europe de l'Est est plus lente en raison d'infrastructures de ravitaillement limitées, mais les subventions du mécanisme pour une transition juste de l'UE conduisent des projets pilotes de bus en Pologne et en République tchèque.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient 35 % des revenus de 2025, confirmant un marché européen des piles à combustible modérément fragmenté. Ballard, Plug Power et Cummins dominent les stacks PEMFC pour les véhicules lourds, tirant parti de leur échelle nord-américaine. Les activités cellcentric de Bosch-Volvo et PowerCell Sweden assurent la localisation européenne, satisfaisant aux exigences de contenu dans le cadre de l'IPCEI. Ceres Power, Bloom Energy et Doosan Fuel Cell mènent les déploiements SOFC pour l'alimentation stationnaire, où le fonctionnement à haute température et la flexibilité du carburant génèrent des marges premium.

Les spécialistes régionaux : Symbio, Nedstack, ElringKlinger et Intelligent Energy remportent des contrats de flotte municipale en proposant des réseaux de service locaux et des systèmes intégrés. Les acteurs chinois Weichai Power et Sinosynergy sont entrés en 2024-2025 avec des stacks 30 à 40 % moins chers, captant des commandes en Europe de l'Est, mais faisant face à un examen approfondi au titre du règlement de l'UE sur les subventions étrangères. Les dépôts de brevets pour les catalyseurs sans MGP ont augmenté de 180 % entre 2023 et 2025, indiquant que l'industrie se concentre sur la réduction des coûts des matériaux.

Les alliances stratégiques se multiplient : ITM Power intègre des électrolyseurs avec les distributeurs de Plug Power, Alstom s'associe à Siemens Energy sur la traction ferroviaire, et Toyota fournit des modules aux équipementiers de camions européens dans le cadre d'accords en marque blanche. Les services aux collectivités signent de plus en plus des contrats de service de 10 à 15 ans qui transfèrent le risque de performance sur les fabricants, favorisant les fournisseurs disposant de réseaux de maintenance matures.

Leaders du secteur européen des piles à combustible

Ballard Power Systems

Ceres Power Holdings plc

Plug Power Inc.

Topsoe (Haldor Topsoe A/S)

Cummins Inc. (Hydrogenics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Dans le cadre d'un important ensemble de 235 projets d'infrastructure énergétique, la Commission européenne a approuvé 100 initiatives transfrontalières d'hydrogène et d'électrolyseurs. Ces projets ont obtenu le statut de Projets d'intérêt commun (PIC) et de Projets d'intérêt mutuel (PIM) dans le cadre du règlement TEN-E révisé.

- Septembre 2025 : Elcogen a inauguré une nouvelle et vaste usine de piles à combustible à oxyde solide en Europe. Couvrant 14 000 m², l'installation porte la capacité de production d'Elcogen d'un modeste 10 MW à un substantiel 360 MW.

- Juin 2025 : Airbus s'est associé à MTU Aero Engines, une autorité mondialement reconnue dans les moteurs pour aéronefs commerciaux et militaires. Ensemble, ils ont signé un protocole d'accord (MoU) pour faire avancer le développement de la propulsion à pile à combustible à hydrogène, une technologie essentielle dans la quête de la décarbonation de l'aviation.

- Février 2025 : Toyota Motor Corporation (Toyota) a dévoilé son système de pile à combustible de troisième génération (3ème génération FC System), marquant une étape importante dans son engagement continu à favoriser une société basée sur l'hydrogène.

Périmètre du rapport sur le marché européen des piles à combustible

Une pile à combustible est un dispositif électrochimique qui convertit l'énergie chimique d'un carburant, typiquement l'hydrogène, directement en énergie électrique. Elle fonctionne grâce à la réaction de la pile à combustible, qui combine l'hydrogène et l'oxygène (de l'air) pour produire de l'électricité, de la chaleur et de l'eau comme sous-produits.

Le marché européen des piles à combustible est segmenté par technologie, type de carburant, application, secteur d'utilisation finale et géographie. Par technologie, le marché est segmenté en pile à combustible à membrane échangeuse de protons (PEMFC), pile à combustible à oxyde solide (SOFC), pile à combustible alcaline (AFC) et autres [pile à combustible à acide phosphorique (PAFC), pile à combustible à carbonate fondu (MCFC), pile à combustible à méthanol direct (DMFC)]. Par type de carburant, le marché est segmenté en hydrogène, gaz naturel/méthane, ammoniac et autres (méthanol, biogaz). Par application, le marché est segmenté en véhiculaire (voitures particulières, bus & autocars, camions, équipements de manutention, rail, navires de mer) et non véhiculaire (alimentation stationnaire, alimentation portable, micro-cogénération chaleur-électricité). Par secteur d'utilisation finale, le marché est segmenté en transport, services aux collectivités, commercial et industriel, et autres (défense, résidentiel). Le rapport couvre également la taille et les prévisions du marché européen des piles à combustible. Le dimensionnement et les prévisions du marché ont été effectués pour chaque segment sur la base de la valeur (USD).

| Pile à combustible à membrane échangeuse de protons (PEMFC) |

| Pile à combustible à oxyde solide (SOFC) |

| Pile à combustible alcaline (AFC) |

| Autres [Pile à combustible à acide phosphorique (PAFC), Pile à combustible à carbonate fondu (MCFC), Pile à combustible à méthanol direct (DMFC)] |

| Hydrogène |

| Gaz naturel/Méthane |

| Ammoniac |

| Autres (Méthanol, Biogaz) |

| Véhiculaire (Voitures particulières, Bus & Autocars, Camions, Équipements de manutention, Rail, Navires de mer) |

| Non véhiculaire (Alimentation stationnaire, Alimentation portable, Micro-cogénération chaleur-électricité) |

| Transport |

| Services aux collectivités |

| Commercial et industriel |

| Autres (Défense, Résidentiel) |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Pays nordiques |

| Pays-Bas |

| Russie |

| Reste de l'Europe |

| Par technologie | Pile à combustible à membrane échangeuse de protons (PEMFC) |

| Pile à combustible à oxyde solide (SOFC) | |

| Pile à combustible alcaline (AFC) | |

| Autres [Pile à combustible à acide phosphorique (PAFC), Pile à combustible à carbonate fondu (MCFC), Pile à combustible à méthanol direct (DMFC)] | |

| Par type de carburant | Hydrogène |

| Gaz naturel/Méthane | |

| Ammoniac | |

| Autres (Méthanol, Biogaz) | |

| Par application | Véhiculaire (Voitures particulières, Bus & Autocars, Camions, Équipements de manutention, Rail, Navires de mer) |

| Non véhiculaire (Alimentation stationnaire, Alimentation portable, Micro-cogénération chaleur-électricité) | |

| Par secteur d'utilisation finale | Transport |

| Services aux collectivités | |

| Commercial et industriel | |

| Autres (Défense, Résidentiel) | |

| Par géographie | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

À quel rythme le marché européen des piles à combustible devrait-il croître d'ici 2031 ?

Le marché devrait progresser de 3,86 milliards USD en 2026 à 17,25 milliards USD d'ici 2031 à un TCAC de 34,91 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les piles à combustible à oxyde solide (SOFC) mènent la croissance avec un TCAC de 47,5 %, grâce à leur haute efficacité de cogénération chaleur-électricité et à leur flexibilité de carburant.

Pourquoi l'ammoniac attire-t-il l'attention en tant que carburant ?

L'ammoniac permet un stockage et un transport sans craquage, propulsant un TCAC de 51,1 % alors que les compagnies maritimes et les réseaux d'îles recherchent des carburants à haute densité énergétique et zéro carbone.

Quel est le principal obstacle à une adoption plus large des camions à pile à combustible ?

Les coûts élevés des catalyseurs à base de platine maintiennent les prix d'achat des véhicules 60 à 80 % au-dessus des équivalents diesel avant subventions.

Quel pays devrait surpasser l'Allemagne en termes de croissance ?

La France devrait croître à un TCAC de 40,7 % jusqu'en 2031, tirant parti de l'hydrogène d'origine nucléaire et des grands marchés publics de transport en commun.

Les nouvelles règles chimiques de l'UE constituent-elles une menace pour les piles à combustible PEM ?

Oui, les restrictions PFAS proposées pourraient forcer des reconceptions de membranes d'ici 2028, détournant potentiellement les investissements vers les plateformes SOFC.

Dernière mise à jour de la page le: