Taille et parts du marché des bus électriques à pile à combustible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

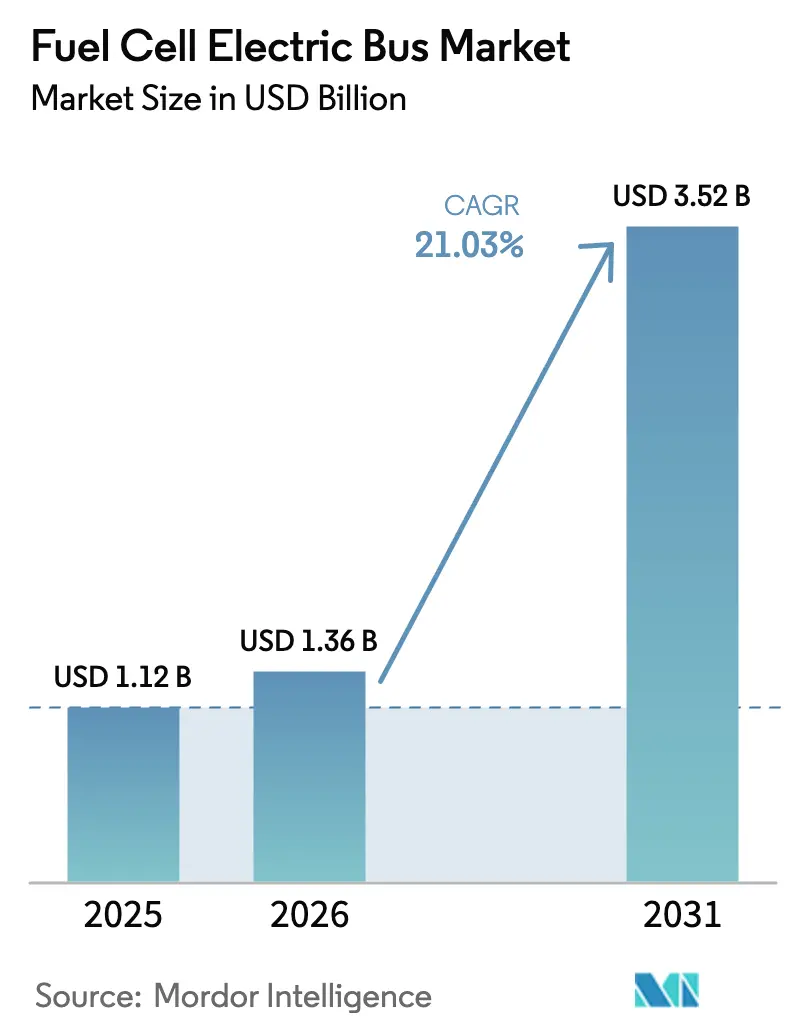

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 3.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.03% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bus électriques à pile à combustible par Mordor Intelligence

La taille du marché des bus électriques à pile à combustible était évaluée à 1,12 milliard USD en 2025 et devrait croître de 1,36 milliard USD en 2026 pour atteindre 3,52 milliards USD d'ici 2031, à un TCAC de 21,03 % durant la période de prévision (2026-2031). Les mandats réglementaires, la baisse des coûts de l'hydrogène vert et les plateformes de bus dédiées convergent pour créer des carnets de commandes pluriannuels fiables pour les équipementiers. Les agences de transport valorisent la longue autonomie, le ravitaillement rapide et la résilience par temps froid des bus à hydrogène, notamment sur des cycles d'utilisation où les alternatives à batterie électrique nécessiteraient une recharge en milieu de service.

L'Asie-Pacifique domine les volumes actuels grâce à la construction par la Chine de 1 200 stations d'hydrogène d'ici 2025, tandis que les programmes de subventions fédéraux accélèrent les premiers déploiements en Amérique du Nord. Parallèlement, le Moyen-Orient émerge comme la région à la croissance la plus rapide, soutenu par des agendas nationaux de diversification qui positionnent la mobilité hydrogène comme une industrie stratégique. L'intensité concurrentielle s'accroît, les spécialistes des piles à combustible, les constructeurs automobiles intégrés verticalement et les fournisseurs de kits de reconversion se disputant les appels d'offres municipaux, chacun misant sur les économies d'échelle pour comprimer les coûts unitaires.

Principaux enseignements du rapport

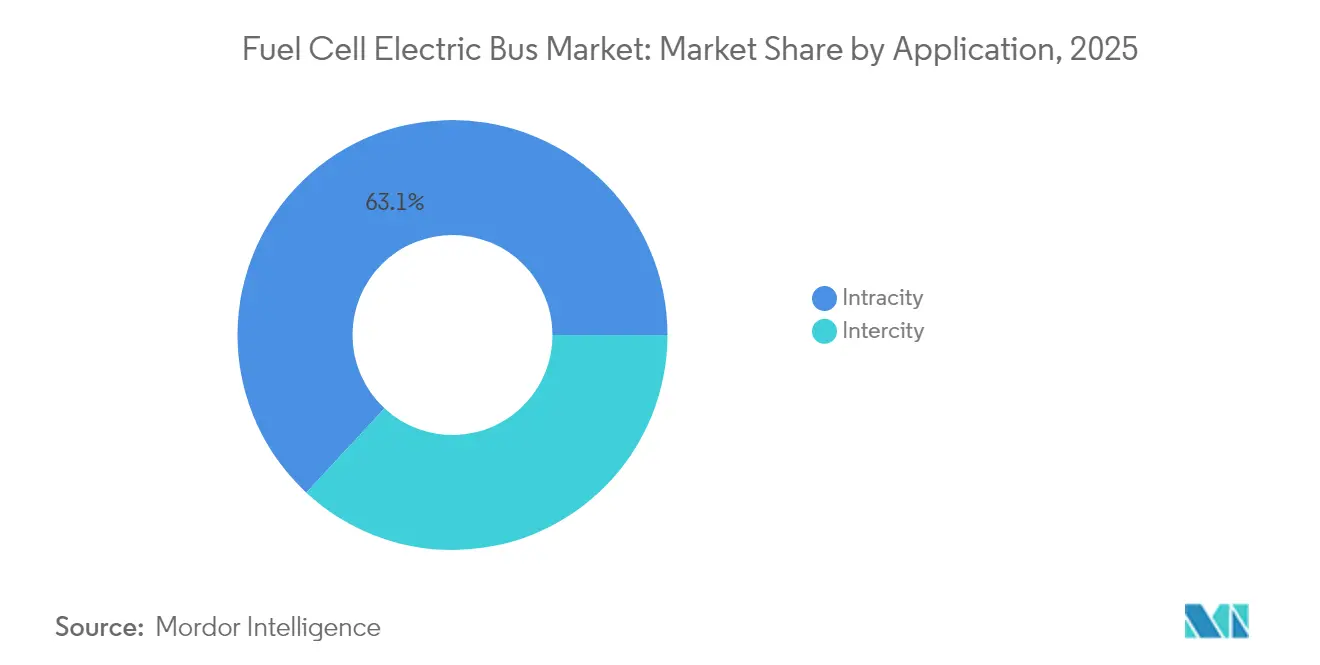

- Par application, les bus intraurbains détenaient la plus grande part à 63,10 % en 2025, tandis que les bus interurbains constituent le segment à la croissance la plus rapide avec un TCAC de 24,74 % de 2026 à 2031.

- Par type de bus, les nouveaux bus à hydrogène dominaient avec une part de 71,10 % en 2025, tandis que les bus à hydrogène reconvertis devraient connaître la croissance la plus rapide à un TCAC de 31,97 % durant 2026-2031.

- Par type de pile à combustible, les PEMFC menaient le marché avec une part de 83,95 % en 2025, tandis que les SOFC constituent le type à la croissance la plus rapide avec un TCAC de 28,95 % de 2026 à 2031.

- Par puissance nominale, la catégorie 150-250 kW représentait la plus grande part à 47,10 % en 2025, tandis que le segment supérieur à 250 kW connaît la croissance la plus rapide avec un TCAC de 28,92 %.

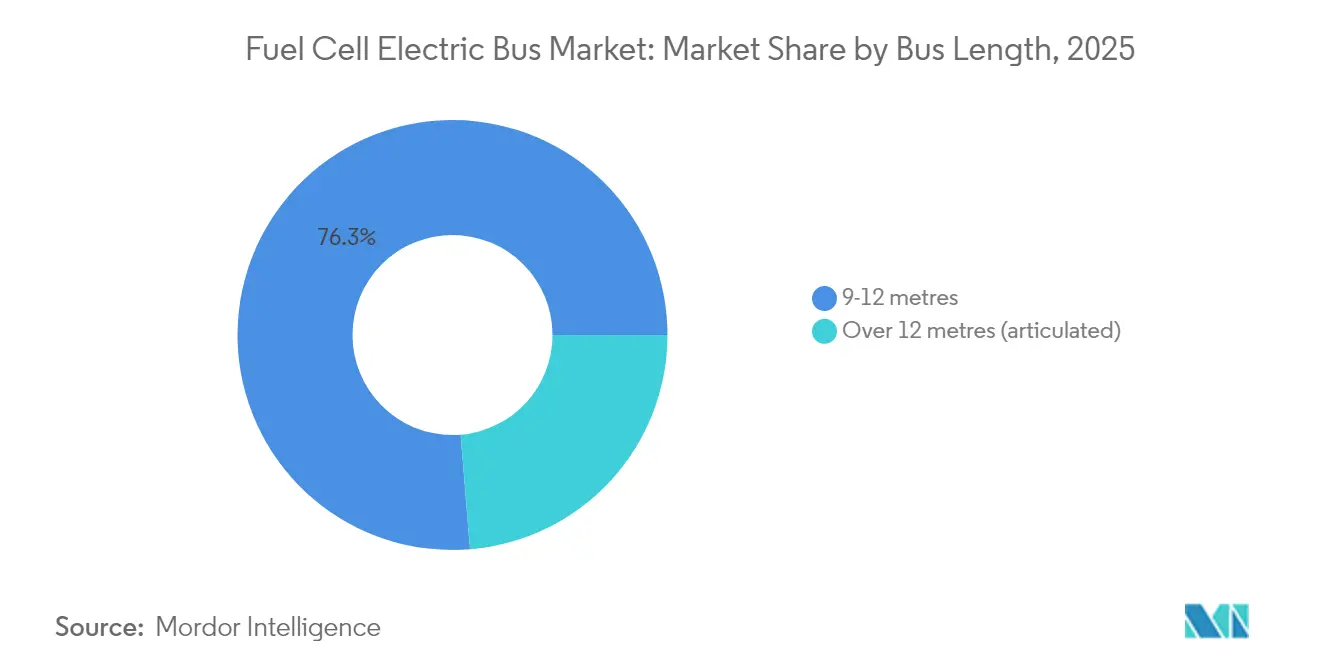

- Par longueur de bus, les bus de 9 à 12 mètres détenaient la plus grande part à 76,30 % en 2025, tandis que les bus de plus de 12 mètres constituent le segment de longueur à la croissance la plus rapide avec un TCAC de 27,93 %.

- Par autonomie de conduite, la plage de 300 à 500 km dominait avec une part de 56,15 % en 2025, tandis que les bus disposant d'une autonomie supérieure à 500 km connaissent la croissance la plus rapide avec un TCAC de 30,86 %.

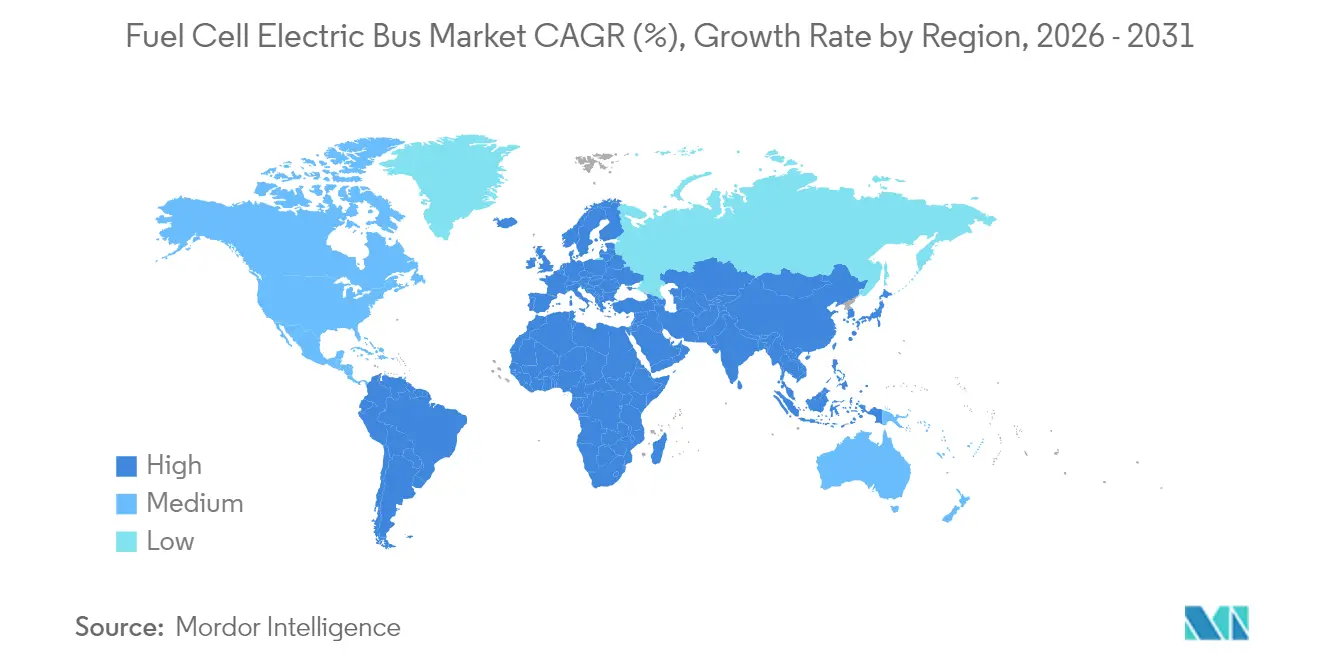

- Par géographie, l'Asie-Pacifique menait le marché avec une part de 43,26 % en 2025, tandis que le Moyen-Orient et l'Afrique constituent la région à la croissance la plus rapide avec un TCAC de 30,64 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bus électriques à pile à combustible

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de zéro émission pour les flottes de transport en commun | +4.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Baisse du prix de l'hydrogène vert après 2025 | +3.8% | Mondial, avec des gains précoces en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Soutien gouvernemental aux achats groupés | +3.5% | Principalement en Asie-Pacifique, s'étendant à l'Amérique du Nord et à l'UE | Court terme (≤ 2 ans) |

| Expansion des couloirs d'hydrogène liquide | +2.9% | Principalement en Amérique du Nord et dans l'UE, avec des retombées en APAC | Moyen terme (2-4 ans) |

| La standardisation des plateformes des équipementiers réduit le coût total de possession | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Les bus électriques à pile à combustible choisis pour les pilotes de navettes autonomes | +1.2% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des mandats de zéro émission pour les flottes de transport public

De nombreuses agences de transport sont désormais soumises à des délais légaux pour éliminer le diesel, ce qui entraîne des accords-cadres pluriannuels pour les bus à hydrogène. La Californie exige des flottes entièrement zéro émission d'ici 2040, déclenchant des commandes à court terme dans le cadre de sa règle sur les transports propres innovants. La directive sur les véhicules propres de l'Union européenne a porté les bus zéro émission à 49 % des nouvelles livraisons en 2024, avec des modèles à pile à combustible représentant déjà 3 % du total. Les marchés émergents suivent une trajectoire similaire — Abou Dhabi vise une part de 20 % de flotte verte d'ici 2030, offrant une visibilité claire sur les achats pour les équipementiers. Les mandats contraignants soutiennent donc la courbe de demande à long terme du marché des bus électriques à pile à combustible.

Forte baisse des prix de l'hydrogène vert après 2025

La montée en puissance des électrolyseurs et la baisse du coût des énergies renouvelables devraient ramener les coûts de production moyens à 2,7 EUR par kg d'ici 2050, avec une projection de 1,8 EUR par kg pour l'Asie, modifiant la parité des coûts d'exploitation par rapport au diesel. Le secteur de l'hydrogène en Chine a presque doublé son chiffre d'affaires pour atteindre 3,93 milliards CNY en 2023, illustrant la trajectoire déflationniste des équipements et des chaînes d'approvisionnement. Les pôles nouvellement financés, tels que le Pôle hydrogène du Pacifique Nord-Ouest aux États-Unis, ajoutent des avantages régionaux en termes de coûts qui réduisent les factures de carburant pour les flottes de transport en commun.

Programmes d'achats groupés soutenus par les gouvernements

Les commandes importantes financées de manière centralisée compriment les prix initiaux en offrant aux fabricants des volumes prévisibles. L'accord de Hyundai Motor Company pour fournir 1 000 bus à hydrogène à Séoul d'ici 2027 illustre comment les engagements au niveau municipal réduisent le risque des investissements en capacité pour les équipementiers. La Chine associe des garanties d'achat similaires à des exemptions de péage et à des déploiements accélérés de stations, accélérant la courbe d'adoption du marché des bus électriques à pile à combustible.

Expansion rapide des couloirs de ravitaillement en hydrogène liquide

Les investisseurs vont au-delà des stations individuelles vers des couloirs à haut débit qui soutiennent les opérations interurbaines. La Banque de l'infrastructure du Canada a engagé 337 millions USD pour les couloirs de l'Ouest, tandis que la région de Rhénanie-du-Nord-Westphalie en Allemagne prévoit des pôles pour desservir 3 800 bus d'ici 2030. Les États-Unis prévoient une couverture nationale à partir de 2027, permettant aux liaisons longue distance de s'affranchir du diesel.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des bus à batterie à recharge rapide | -4.1% | Marchés urbains mondiaux, plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| L'hydrogène gris reste moins cher | -3.2% | Mondial, particulièrement dans les régions sans subventions aux énergies renouvelables | Court terme (≤ 2 ans) |

| Pénurie de personnel de maintenance qualifié | -2.8% | Mondial, plus aigüe dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût élevé des systèmes de stockage cryogénique | -2.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des bus électriques à batterie à recharge rapide

Les bus électriques à batterie se sont vendus davantage que les bus diesel dans les segments urbains de l'UE pour la première fois en 2024, portés par la baisse des coûts des batteries et l'abondance des chargeurs en dépôt. L'Agence internationale de l'énergie a comptabilisé plus de 70 000 nouveaux e-bus dans le monde en 2024, soit une hausse de 30 % par rapport à l'année[1]"Tendances des véhicules lourds électriques – Perspectives mondiales des véhicules électriques 2025," Agence internationale de l'énergie, iea.org. Sur les itinéraires inférieurs à 200 km par jour, la modélisation du coût total de possession favorise encore les batteries, forçant les partisans de l'hydrogène à mettre l'accent sur les niches à longue portée et à haute utilisation.

L'approvisionnement en hydrogène gris reste moins cher que le vert

En l'absence de tarification du carbone, l'hydrogène gris issu du reformage du gaz naturel reste sensiblement moins cher, contraignant les opérateurs de flotte dans les juridictions sensibles aux prix. Jusqu'à ce que l'électrolyse alimentée par des énergies renouvelables atteigne la parité, les agences s'appuient sur des subventions ou des garanties contractuelles de carburant vert pour respecter leurs engagements en matière de durabilité. Les disparités de coûts sont les plus importantes dans les marchés manquant de ressources éoliennes offshore ou solaires à grande échelle, limitant l'adoption à court terme et tempérant le taux de croissance du marché des bus électriques à pile à combustible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : La dominance intraurbaine soutient les volumes actuels

Les services intraurbains ont généré 63,10 % des revenus de 2025, soit 0,71 milliard USD de la taille du marché des bus électriques à pile à combustible, car les itinéraires urbains favorisent le ravitaillement centralisé et les cycles de service prévisibles. Les lignes interurbaines, bien que naissantes, promettent le TCAC le plus élevé de 24,74 % à mesure que les opérateurs exploitent la plage optimale de 300 à 500 km de l'hydrogène pour éviter la recharge en cours de route. Le marché des bus électriques à pile à combustible bénéficie lorsque les empreintes de dépôt sont réduites et que les mises à niveau du réseau pour les chargeurs à l'échelle du mégawatt s'avèrent coûteuses. Des démonstrations telles que la flotte chilienne à 600 km d'autonomie soulignent l'adéquation de l'hydrogène pour les couloirs longue distance.

Les agences urbaines apprécient également le ravitaillement en 10 minutes qui maintient les marges de récupération des horaires réduites. Les réseaux interurbains se tournent vers l'hydrogène pour alimenter des liaisons express de nuit où les batteries entameraient la capacité passagers. Les pilotes de navettes autonomes spécifient de plus en plus les piles à combustible pour soutenir 20 heures de service quotidien sans temps d'arrêt, renforçant l'avantage de performance pour le marché des bus électriques à pile à combustible.

Par type de bus : Les nouveaux déploiements mènent la transformation du marché

Les nouveaux modèles de bus représentaient 71,10 % des livraisons de 2025, reflétant la concentration des équipementiers sur des châssis optimisés qui intègrent les réservoirs dans la toiture et libèrent de l'espace au sol. Les reconversions, bien que plus réduites, progressent à un TCAC de 31,97 % à mesure que les fournisseurs de kits permettent aux agences de convertir les véhicules diesel plus récents plutôt que de les mettre à la ferraille prématurément. Les autorités de transport disposant de budgets d'investissement plafonnés considèrent les conversions comme un pont vers les objectifs d'émissions de 2030, notamment là où la politique offre des bons d'achat.

Néanmoins, des constructeurs tels que Solaris et Hyundai Motor Company intègrent directement les piles, les onduleurs et les circuits de refroidissement dans de nouveaux châssis, offrant un poids à vide plus faible et une maintenance plus simple. À mesure que les économies d'échelle s'affûtent, le marché des bus électriques à pile à combustible devrait pivoter vers les nouvelles constructions, car le coût total du cycle de vie favorise les systèmes intégrés en usine au-delà de la cinquième année d'exploitation.

Par type de pile à combustible : La domination des PEMFC fait face au défi des SOFC

Les unités PEMFC détenaient 83,95 % de la part des revenus en 2025, alimentant la plupart des flottes intraurbaines grâce à un démarrage rapide et à une basse température de fonctionnement. Les produits SOFC, cependant, enregistrent un TCAC de 28,95 %, séduisant les opérateurs qui ont besoin d'une alimentation continue et de la possibilité de fonctionner avec du gaz reformé lors des pannes d'hydrogène. NA Clean Energy note la plus grande efficacité des piles SOFC, réduisant la consommation d'hydrogène par kilomètre.

Les coûts des PEMFC ont diminué à mesure que les moteurs de Ballard Power Systems dépassent 35 000 heures de service lors des essais sur le terrain. Néanmoins, la résilience aux fluctuations de la pureté du carburant et aux climats chauds positionne les SOFC comme un second pilier technologique crédible, insufflant une nouvelle concurrence dans le marché des bus électriques à pile à combustible.

Par puissance nominale : Les systèmes de puissance intermédiaire dominent les déploiements actuels

Les unités d'une puissance de 150 à 250 kW ont équipé 47,10 % des bus en 2025, une plage qui équilibre l'accélération et le coût des piles. Les commandes de configurations supérieures à 300 kW s'accélèrent à un TCAC de 28,92 % à mesure que les agences adoptent des véhicules articulés de 18 mètres tels que le Solaris Urbino 18 Hydrogen, Bus de l'année 2025. Ces puissances plus élevées permettent des itinéraires plus longs et des montées de côtes sans sacrifier les charges de chauffage en hiver.

À l'inverse, les systèmes inférieurs à 150 kW alimentent les navettes et les services de transport adapté où des structures plus légères réduisent les charges d'exploitation. À mesure que les couloirs de ravitaillement arrivent à maturité, la combinaison des demandes s'orientera vers des configurations haute puissance qui étendent l'autonomie au-delà de 500 km et élargissent le champ d'application adressable du marché des bus électriques à pile à combustible.

Par longueur de bus : Les configurations standard mènent l'adoption du marché

La tranche de 9 à 12 m a dominé avec 76,30 % des déploiements de 2025, les agences standardisant sur des véhicules polyvalents qui s'adaptent aux baies de dépôt existantes. Les formats articulés de plus de 12 m affichent une perspective de TCAC de 27,93 %, portés par les couloirs de bus à haut niveau de service qui privilégient le débit de passagers à la maniabilité. Les 34 bus à deux étages à hydrogène de Brighton & Hove témoignent d'un appétit local pour des configurations spécialisées lorsque la densité municipale exige une grande capacité.

Les modèles de longueur standard resteront la base du marché des bus électriques à pile à combustible en raison de leurs conversions de service flexibles et de leur accès de maintenance plus facile. Cela dit, la croissance des articulés signale un élargissement de l'enveloppe d'application à mesure que le coût par siège diminue avec des véhicules plus grands.

Par autonomie de conduite : Les capacités à longue autonomie soutiennent la croissance du segment premium

Les bus offrant une autonomie de 300 à 500 km ont représenté 56,15 % du chiffre d'affaires de 2025, offrant suffisamment d'autonomie pour deux services intraurbains sans ravitaillement. Les unités dépassant 500 km sont prévues pour croître à un TCAC de 30,86 %, occupant la niche longue distance premium. Les agences adoptant des itinéraires interurbains à l'échelle nationale préfèrent ces modèles pour éviter la construction de multiples stations de type relais routier.

Les bus à courte autonomie (moins de 300 km) conviennent aux boucles d'alimentation qui retournent fréquemment au dépôt, mais les grands réservoirs d'hydrogène comprimé pénalisent le poids à vide. À mesure que la technologie de stockage liquide progresse, le segment à longue autonomie approfondira son avance, consolidant la proposition de valeur distinctive de l'hydrogène au sein du marché des bus électriques à pile à combustible.

Analyse géographique

L'Asie-Pacifique commandait 43,26 % des revenus mondiaux en 2025, soit 0,48 milliard USD de la taille du marché des bus électriques à pile à combustible, grâce à l'intense développement d'infrastructures de la Chine et aux commandes groupées de la Corée. Le TCAC de 30,12 % de la région d'ici 2031 repose sur 1 200 nouvelles stations d'hydrogène, des exemptions nationales de péage et des stratégies industrielles intégrées qui alignent les chaînes de valeur de l'énergie, des véhicules et des composants. L'Amérique du Nord suit, s'étendant à un TCAC de 27,26 % grâce à 623 millions USD de financement fédéral et à des mandats d'État qui imposent le renouvellement des flottes d'ici 2035. Des projets comme le Pôle hydrogène du Pacifique Nord-Ouest apportent 1 milliard USD dans l'approvisionnement en amont, réduisant les prix du carburant livré pour les agences le long des couloirs de l'autoroute interstate. Le Fonds pour le transport en commun zéro émission du Canada lance également des projets pilotes municipaux, comme en témoigne la première flotte à hydrogène de Mississauga. L'Europe affiche une perspective de TCAC de 23,42 %, portée par la directive sur les véhicules propres et la dominance manufacturière locale. L'Allemagne seule cible 3 800 bus à pile à combustible d'ici 2030 avec un important co-investissement dans les stations. Le Moyen-Orient & l'Afrique représente le territoire à la croissance la plus rapide avec un TCAC de 30,64 %, même s'il part d'une base plus faible, stimulé par les programmes de durabilité des Émirats arabes unis et de l'Arabie saoudite qui repositionnent les grands groupes d'hydrocarbures dans la mobilité hydrogène. Les déploiements pilotes à Abou Dhabi et à Riyad valident les performances climatiques et alimentent les chaînes d'approvisionnement locales, élargissant la portée géographique du marché des bus électriques à pile à combustible.

Paysage concurrentiel

Ballard Power Systems a mené les expéditions de 2024, tirant parti de son modèle de moteur uniquement pour approvisionner plusieurs équipementiers dans le cadre d'accords à long terme qui ancrent la visibilité des revenus. New Flyer a suivi, mêlant l'ingénierie de bus interne à des piles externes, tandis que Hyundai Motor Company s'est intégré verticalement depuis les cellules jusqu'aux véhicules complets, soutenu par une prochaine usine de piles à combustible à Ulsan. Solaris commande l'Europe via sa famille Urbino, et Yutong Bus Co., Ltd. capitalise sur les incitations nationales en Chine.

Les alliances stratégiques dominent. Hexagon Purus a conclu un accord à long terme sur les réservoirs avec GILLIG pour harmoniser les conceptions américaines. Karsan s'est associé à Toyota Motor Corporation pour intégrer les piles Mirai dans des plateformes de midibus, réduisant les cycles de validation. Les spécialistes de la reconversion se taillent également des niches, offrant des packages de conversion qui sous-cotent les dépenses d'investissement des nouveaux bus de 35 %.

Les feuilles de route technologiques se concentrent sur une durabilité accrue des piles, des agencements modulaires de réservoirs et des jumeaux numériques qui prédisent la dégradation, réduisant ainsi le coût sur la durée de vie. Les rappels de sécurité, tels que l'action de Hyundai Motor Company en 2025 couvrant 1 269 unités nationales, soulignent la maturité des processus de qualité essentiels à la confiance dans le marché des bus électriques à pile à combustible. À moyen terme, la standardisation des plateformes et les pactes d'approvisionnement intersectoriels devraient réduire les écarts de coûts avec les homologues diesel et électriques, maintenant l'élan de l'industrie des bus électriques à pile à combustible.

Leaders de l'industrie des bus électriques à pile à combustible

Ballard Power Systems

New Flyer Industries

Hyundai Motor Company

Toyota Motor Corporation

Van Hool NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Ballard Power Systems a obtenu une commande de moteur à pile à combustible de 5 MW pour des applications de bus, renforçant ses partenariats avec les équipementiers.

- Février 2025 : L'Autorité de transport du comté d'Orange a attribué à New Flyer Industries un contrat de 40 bus à hydrogène dans le cadre du financement de la Federal Transit Administration.

- Février 2025 : Brighton & Hove a mis en service 34 bus à deux étages à hydrogène, en faisant l'un des plus grands déploiements au Royaume-Uni.

- Septembre 2024 : Abou Dhabi a lancé un service de bus verts mêlant des modèles à hydrogène et électriques dans le cadre de sa feuille de route de mobilité 2030.

Portée du rapport mondial sur le marché des bus électriques à pile à combustible

Les bus alimentés par pile à combustible sont des bus qui utilisent la technologie des piles à combustible. L'hydrogène et l'oxygène sont combinés dans une pile à combustible pour générer de la chaleur, de l'électricité et de l'eau. Le moteur électrique du bus est alimenté par l'électricité ainsi générée, propulsant ainsi le bus.

Le marché des bus électriques à pile à combustible est segmenté en fonction de l'application, du type de bus et de la géographie.

Par application, le marché est segmenté en interurbain et intraurbain.

Par type de bus, le marché est segmenté en nouveaux bus à hydrogène et bus à hydrogène reconvertis.

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport fournit également la taille du marché et les prévisions pour tous les segments mentionnés ci-dessus.

| Interurbain |

| Intraurbain |

| Nouveaux bus à hydrogène |

| Bus à hydrogène reconvertis |

| Membrane échangeuse de protons (PEMFC) |

| Acide phosphorique (PAFC) |

| Oxyde solide (SOFC) |

| Autres |

| Moins de 150 kW |

| 150 - 250 kW |

| Plus de 250 kW |

| 9 - 12 mètres |

| Plus de 12 mètres (articulé) |

| Moins de 300 km |

| 300 - 500 km |

| Plus de 500 km |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Interurbain | |

| Intraurbain | ||

| Par type de bus | Nouveaux bus à hydrogène | |

| Bus à hydrogène reconvertis | ||

| Par type de pile à combustible | Membrane échangeuse de protons (PEMFC) | |

| Acide phosphorique (PAFC) | ||

| Oxyde solide (SOFC) | ||

| Autres | ||

| Par puissance nominale | Moins de 150 kW | |

| 150 - 250 kW | ||

| Plus de 250 kW | ||

| Par longueur de bus | 9 - 12 mètres | |

| Plus de 12 mètres (articulé) | ||

| Par autonomie de conduite | Moins de 300 km | |

| 300 - 500 km | ||

| Plus de 500 km | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des bus électriques à pile à combustible ?

Il était évalué à 1,36 milliard USD en 2026 et devrait atteindre 3,52 milliards USD d'ici 2031, reflétant un TCAC de 21,03 %.

Quelle région mène l'adoption des bus électriques à pile à combustible ?

L'Asie-Pacifique détient 43,26 % des revenus mondiaux, portée par le développement des stations en Chine et les commandes groupées de la Corée.

Comment les bus à hydrogène se comparent-ils aux bus électriques à batterie en termes de coût ?

Les modèles à batterie restent moins chers sur les boucles urbaines inférieures à 200 km, mais l'hydrogène devient compétitif sur des autonomies supérieures à 300 km, notamment à mesure que les prix de l'hydrogène vert baissent.

Quel est le principal moteur de croissance des bus à hydrogène ?

Les réglementations obligatoires sur les flottes zéro émission en Amérique du Nord, en Europe et dans certaines parties de l'Asie créent des pipelines de demande assurés qui réduisent les risques des investissements des équipementiers.

En combien de temps un bus électrique à pile à combustible peut-il se ravitailler ?

Les systèmes de dépôt typiques délivrent un plein à 350 bars en 10 à 20 minutes, permettant une exploitation continue sur plusieurs services sans longs temps d'attente.

Dernière mise à jour de la page le: