Taille et Part du Marché des Bus Électriques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

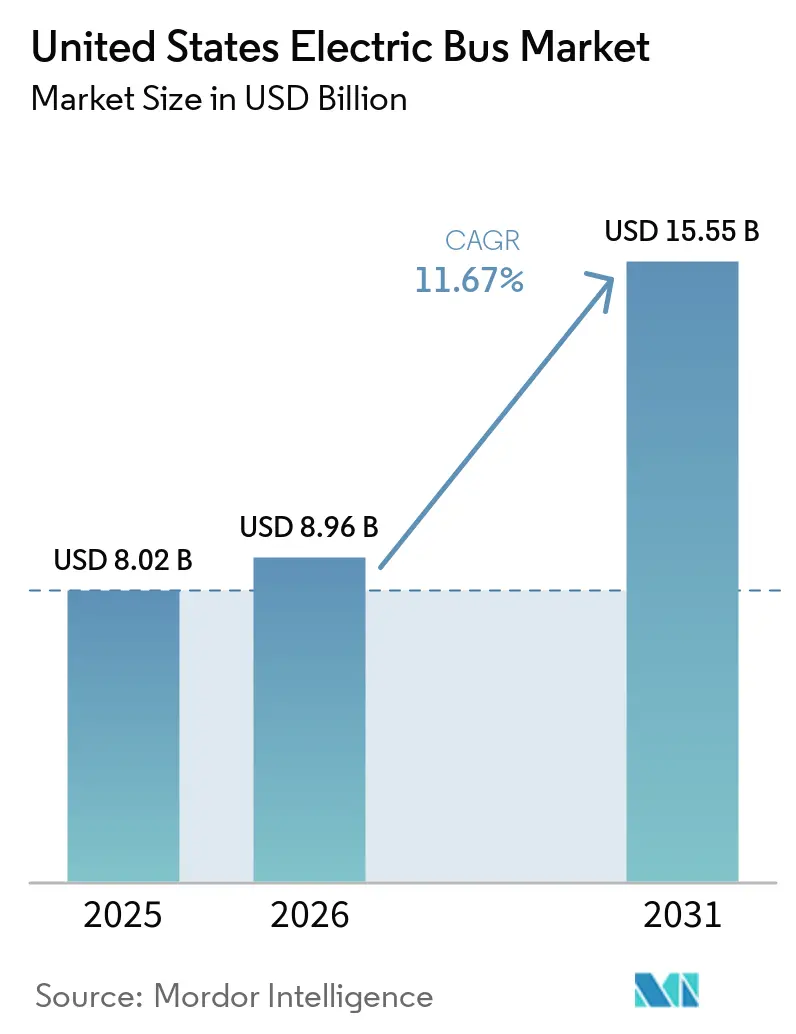

| Taille du marché de l'année de base (2025) | 8.02 Milliards de dollars |

| Taille du Marché (2026) | 8.96 Milliards de dollars |

| Taille du Marché (2031) | 15.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.67% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bus Électriques aux États-Unis par Mordor Intelligence

La taille du marché des bus électriques aux États-Unis était évaluée à 8,02 milliards USD en 2025 et devrait croître de 8,96 milliards USD en 2026 à 15,55 milliards USD d'ici 2031, enregistrant un TCAC de 11,67 % sur la même période. Les plateformes électriques à batterie dominent les achats actuels, car les mandats fédéraux et étatiques zéro émission raccourcissent le cycle traditionnel de remplacement diesel de 12 ans. Les agences accélèrent la planification des délais pour bénéficier des subventions Clean School Bus de l'Agence de Protection de l'Environnement (EPA) et des subventions Low-No de l'Administration Fédérale des Transports en Commun (FTA), tandis que les équipementiers localisent la production de composants pour satisfaire aux règles Buy America et réduire l'exposition aux droits de douane. La réglementation Innovative Clean Transit (ICT) de la Californie, ainsi que les politiques parallèles de New York et de Washington, préservent la visibilité de la demande, ce qui encourage l'investissement dans les infrastructures de recharge. Parallèlement, la baisse des coûts des batteries au lithium-fer-phosphate (LFP), la parité du coût total de possession (TCO) sur les itinéraires à forte utilisation et l'émergence de corridors de ravitaillement en hydrogène élargissent la base adressable du marché des bus électriques aux États-Unis.

Points Clés du Rapport

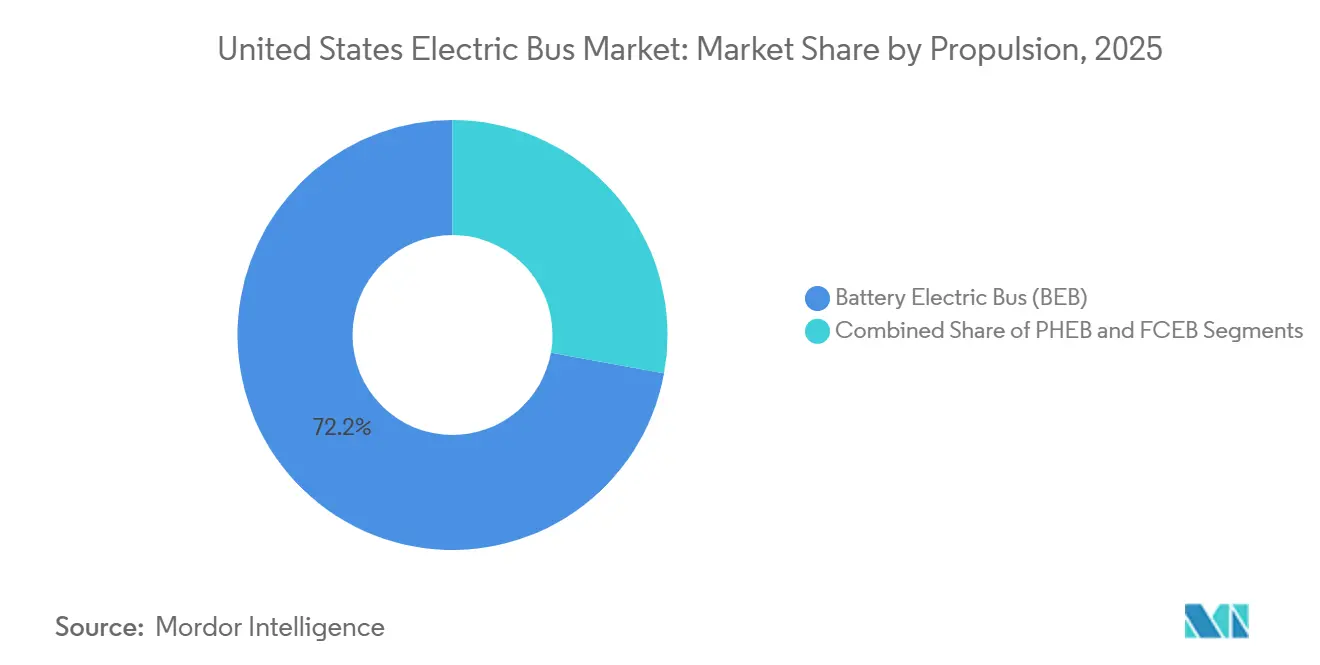

- Par propulsion, les bus électriques à batterie ont dominé le marché des bus électriques aux États-Unis avec une part de marché de 72,16 % en 2025 ; les plateformes à pile à combustible devraient afficher le TCAC le plus rapide de 24,24 % jusqu'en 2031.

- Par application, les flottes urbaines et de transit ont représenté 62,75 % de la taille du marché des bus électriques aux États-Unis en 2025, tandis que les itinéraires interurbains et régionaux progressent à un TCAC de 16,02 % jusqu'en 2031.

- Par chimie de batterie, le LFP a capturé la plus grande part de 59,21 % en 2025 ; le titanate de lithium a progressé à un TCAC de 18,78 %.

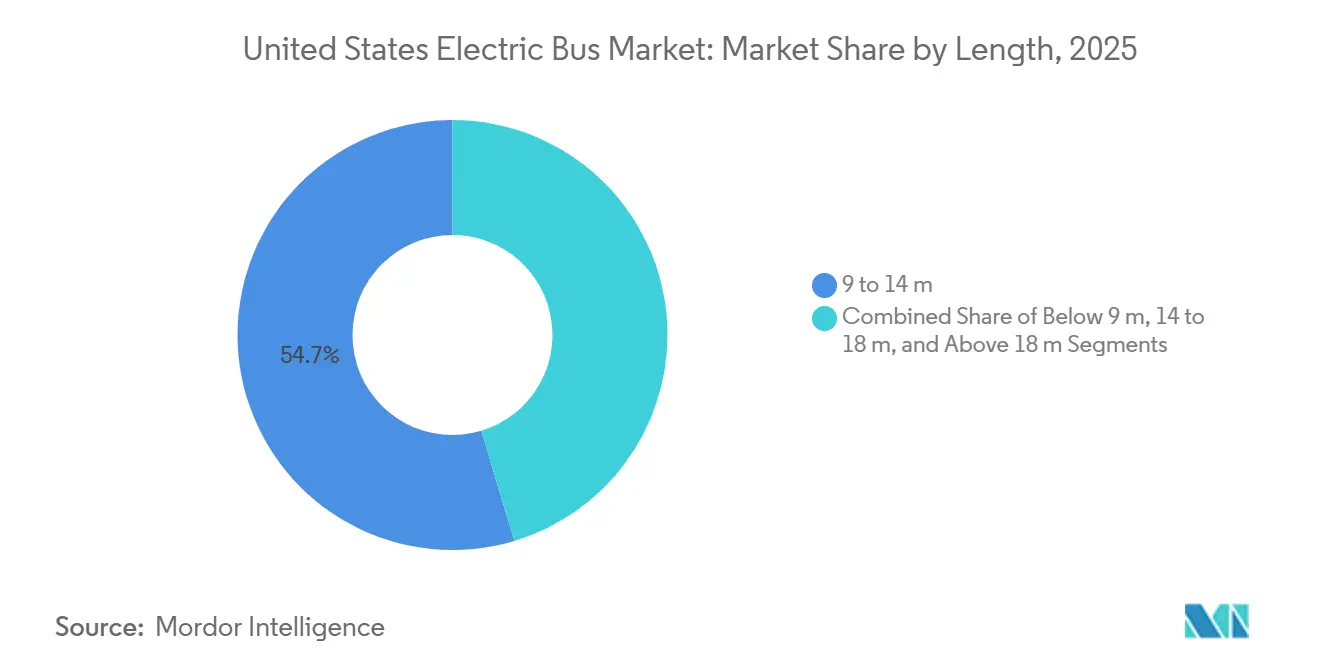

- Par longueur, le segment 9-14 m a représenté 54,65 % du marché en 2025 ; les plateformes articulées de plus de 18 m ont progressé à un TCAC de 14,36 %.

- Par architecture moteur, les unités synchrones à aimants permanents ont dominé avec une part de 60,73 % en 2025 et devraient enregistrer le TCAC le plus élevé de 15,84 %.

- Par puissance moteur, la tranche 151-200 kW a détenu une part de 38,46 % en 2025 ; la classe 251-320 kW s'accélère à un TCAC de 15,61 %.

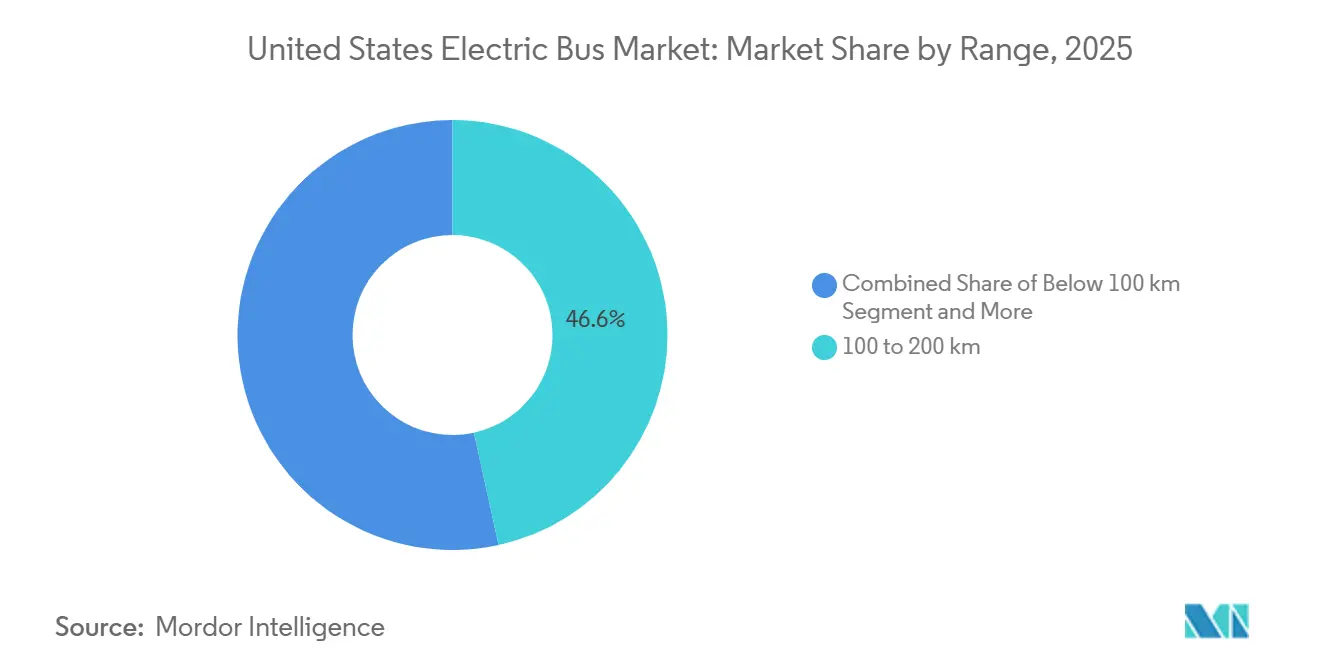

- Par autonomie, la tranche 100-200 km a commandé une part de 46,56 % en 2025 ; la classe 300-450 km devrait se développer à un TCAC de 17,46 %.

- Par utilisation finale, les flottes publiques ont représenté une part de 82,99 % en 2025 ; les opérateurs privés enregistreront un TCAC de 14,86 %.

- Par État, la Californie a mené avec 19,74 % de la demande en 2025 ; son TCAC de 13,38 % reste inférieur à celui de pairs à croissance plus rapide tels que le Texas.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Bus Électriques aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Mandats Fédéraux et Étatiques Zéro Émission | +3.2% | Californie, New York, Washington, Massachusetts, Oregon | Moyen terme (2-4 ans) |

| Financement Fédéral de l'Électrification des Transports en Commun | +2.8% | À l'échelle nationale, concentré dans les districts de transport en commun métropolitains | Court terme (≤ 2 ans) |

| Baisse des Prix des Batteries | +2.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Parité TCO pour les Itinéraires Urbains d'ici 2026 | +1.9% | Agences de transport en commun urbain en Californie, Texas, Illinois, New York | Court terme (≤ 2 ans) |

| Adoption Motivée par la Santé des Flottes Scolaires | +1.4% | À l'échelle nationale, concentration précoce en Californie, New York, Maryland | Moyen terme (2-4 ans) |

| Flux de Revenus issus des Crédits Carbone | +0.9% | Californie (LCFS), Oregon, Washington | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Fédéraux et Étatiques Zéro Émission

La règle Innovative Clean Transit de la Californie oblige les grandes agences à n'acheter que des bus zéro émission à partir du début de 2029, comprimant les cycles de remplacement traditionnels et augmentant la visibilité de la demande pour les fournisseurs[1]"Exigence de Bus de Transit Zéro Émission", Département de l'Énergie des États-Unis, afdc.energy.gov. Les gestionnaires de flotte réagissent en accélérant la conception des infrastructures afin que les mises à niveau des réseaux électriques, la sélection des chargeurs et la formation du personnel se déroulent en parallèle avec les appels d'offres de véhicules. New York, Washington et le Massachusetts reproduisent le modèle réglementaire, donnant aux fabricants la confiance nécessaire pour planifier des créneaux de production pluriannuels plutôt que des lots ponctuels. Étant donné que la plupart des règles favorisent le contenu national, les constructeurs qui localisent les batteries, les moteurs et les faisceaux de câblage bénéficient de voies plus claires vers la certification Buy America. L'effet cumulatif de ces mandats est une vague d'achats à l'échelle nationale qui consolide la trajectoire de croissance du marché des bus électriques aux États-Unis.

Financement Fédéral de l'Électrification des Transports en Commun

Les remises du programme Clean School Bus de l'EPA et les subventions Low-No de la FTA convertissent les intentions politiques en bons de commande signés, en particulier pour les agences qui manquent de capacité d'emprunt[2]"Tout sur le Programme Clean School Bus", Initiative Bus Scolaire Électrique, electricschoolbusinitiative.org. La notation des subventions tend à récompenser les infrastructures prêtes à être mises en œuvre, de sorte que les soumissionnaires alignent souvent les livraisons de bus avec la mise en service des chargeurs pour éviter les actifs inutilisés. Les fournisseurs regroupent de plus en plus les véhicules, la conception des dépôts et la maintenance à long terme dans un seul contrat, simplifiant la supervision des agences tout en garantissant la disponibilité des pièces. La promesse de crédits fédéraux continus rassure également les prêteurs, permettant des taux d'intérêt compétitifs sur tout capital restant à débourser. Ensemble, ces leviers financiers réduisent la prime de risque qui décourageait autrefois les pionniers.

Baisse des Prix des Batteries

La montée en puissance rapide des usines de cellules nationales, combinée aux changements de chimie vers le lithium-fer-phosphate, réduit le poste de coût le plus important d'un bus électrique. La baisse du coût des batteries réduit l'écart initial avec les modèles diesel, libérant les budgets des agences pour des éléments complémentaires tels que la reconversion de la main-d'œuvre et la formation aux interventions d'urgence. Avec moins de capital immobilisé dans chaque véhicule, les planificateurs de flotte se sentent à l'aise pour adopter des cycles d'achat plus courts, ce qui accélère le renouvellement technologique. En parallèle, l'approvisionnement local respecte les règles de contenu, améliorant l'éligibilité aux subventions et protégeant les acheteurs des droits de douane à l'importation. Ces moteurs se renforcent mutuellement, approfondissant l'argumentaire économique en faveur d'une adoption à grande échelle.

Parité TCO pour les Itinéraires Urbains d'ici 2026

Même avant l'arrivée de nouvelles incitations, de nombreuses agences urbaines signalent des coûts d'exploitation inférieurs à ceux des flottes diesel traditionnelles sur leurs itinéraires à plus forte utilisation. Les économies proviennent d'une énergie moins chère, de groupes motopropulseurs plus simples et d'une usure réduite des freins grâce aux systèmes de récupération d'énergie. Au fur et à mesure que les ateliers accumulent davantage de données de service, la confiance grandit que les dépenses sur le cycle de vie resteront en dessous des normes historiques, même lorsque le remplacement de la batterie est nécessaire en milieu de vie. Les services publics complètent la tendance en proposant des tarifs à heures creuses qui récompensent la recharge nocturne, ajoutant une marge de sécurité financière. Le résultat est un point de basculement où l'électrification devient la norme plutôt que le projet pilote.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Retards de Raccordement au Réseau des Dépôts | -1.8% | Zones métropolitaines avec des infrastructures de services publics vieillissantes : New York, Los Angeles, Chicago | Court terme (≤ 2 ans) |

| Réseau de Recharge Haute Puissance Clairsemé | -1.3% | Corridors interurbains, districts de transport en commun ruraux | Moyen terme (2-4 ans) |

| Coût Initial Élevé des Bus à Pile à Combustible | -0.9% | Californie, programmes pilotes sélectionnés au Texas, Ohio | Long terme (≥ 4 ans) |

| Corridors Hydrogène Limités | -0.7% | En dehors de la Californie, de l'Oregon, de Washington | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards de Raccordement au Réseau des Dépôts

Les files d'attente d'interconnexion auprès des services publics urbains dépassent souvent le calendrier de construction du dépôt lui-même, obligeant les agences à échelonner les livraisons de bus ou à louer des actifs de recharge temporaires. Les chefs de projet doivent coordonner les permis municipaux, l'ingénierie des services publics et les calendriers des entrepreneurs avec une précision quasi chirurgicale pour éviter les équipements inutilisés. Les contraintes de personnel dans les départements des travaux publics ajoutent une incertitude supplémentaire, surtout lorsque plusieurs dépôts dans la même région poursuivent des mises à niveau simultanément. Certaines agences atténuent le risque de retard en installant un stockage d'énergie sur site qui amortit la demande de pointe, mais cela augmente l'intensité capitalistique. Tant que les processus des services publics ne s'accélèrent pas, l'accès au réseau reste un élément bloquant pour de nombreux déploiements.

Réseau de Recharge Haute Puissance Clairsemé

Les itinéraires longue distance nécessitent des chargeurs en bord de route capables de recharger l'énergie pendant les pauses obligatoires des conducteurs, mais la couverture nationale reste inégale en dehors des corridors côtiers. Les chaînes de stations-service privées évaluent soigneusement les investissements car l'utilisation des bus diffère du trafic de fret, créant une incertitude quant au retour sur investissement. Les agences de transport en commun s'associent parfois avec des districts voisins pour cofinancer des installations partagées, mais la gouvernance interjuridictionnelle peut ralentir la prise de décision. Sans recharge prévisible en cours de route, les planificateurs doivent surdimensionner les batteries embarquées ou restreindre les unités électriques aux trajets plus courts, limitant la flexibilité. Un réseau plus large permettrait de débloquer des plateformes à grande autonomie bien plus rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Propulsion : Les Plateformes à Hydrogène s'Imposent dans les Niches Longue Distance

Les bus électriques à batterie ont conservé une part de marché de 72,16 % sur le marché des bus électriques aux États-Unis en 2025, mais les variantes à pile à combustible devraient croître à un TCAC de 24,24 % à mesure que les stations hydrogène s'étendent au-delà de la Californie. Les premiers déploiements dans le bassin atmosphérique de la côte sud valident des cycles de service de 300 miles sans longue attente de recharge, ce qui est attrayant pour les opérations en montagne ou par temps froid. Les agences reconnaissent que les unités à batterie couvrent la plupart des besoins urbains, mais l'autonomie des piles à combustible et le ravitaillement en 10 minutes reproduisent étroitement les schémas diesel, facilitant la planification des conducteurs. Les fabricants localisent l'assemblage des piles pour respecter les règles Buy America, bien que les coûts d'approvisionnement en hydrogène vert doivent encore baisser pour permettre une adoption large.

Les autorités de transport qui expérimentent des flottes mixtes voient une valeur opérationnelle dans l'affectation de bus à batterie aux boucles urbaines prévisibles et la réservation des unités à pile à combustible pour les itinéraires express ou à terrain difficile. Alors que le programme national de hubs hydrogène canalise 8 milliards USD dans la production et la logistique, la voie de la technologie vers la parité s'améliore, mais les délais d'infrastructure repoussent le volume matériel à la seconde moitié de la période de prévision. L'intégration de codes communs de stockage et de sécurité réduit les frictions liées aux permis, faisant de l'hydrogène un levier réaliste pour l'expansion des segments sur le marché des bus électriques aux États-Unis.

Par Application : La Demande Interurbaine s'Accélère avec les Corridors de Recharge Rapide

Les flottes urbaines et de transit ont représenté 62,75 % des revenus de 2025, bénéficiant de flux de subventions continus et d'objectifs législatifs clairs. Pourtant, les itinéraires interurbains et régionaux affichent un TCAC de 16,02 % car les densités de batteries prennent désormais en charge des opérations de 300 à 450 km, et les services publics cofinancent la recharge mégawatt en bord de route. Les premières constructions de corridors entre Sacramento-Reno et Dallas-Houston démontrent la résilience des horaires lorsque les recharges de 30 minutes s'alignent sur les pauses des conducteurs. Les districts scolaires absorbent rapidement les remises de l'EPA, mais la propriété fragmentée ralentit la mise à l'échelle nationale malgré de solides arguments de santé publique.

Les aéroports et les campus d'entreprise déploient des navettes zéro émission pour respecter leurs engagements de réduction du Scope 1, servant de vitrines visibles qui renforcent les ambitions politiques municipales. Les opérateurs de cars restent prudents jusqu'à ce que les performances en autonomie hivernale et les valeurs de revente se stabilisent, mais les programmes pilotes avec des bus à batterie étendue suggèrent une économie réalisable sur les itinéraires touristiques haut de gamme. La mosaïque diversifiée de cas d'utilisation maintient les carnets de commandes, aidant les équipementiers à amortir les investissements de plateforme sur l'ensemble du spectre de la taille du marché des bus électriques aux États-Unis.

Par Chimie de Batterie : Le LFP Maintient sa Tête tandis que le LTO Excelle dans les Climats Froids

Les batteries au lithium-fer-phosphate ont maintenu une part de marché de 59,21 % sur le marché des bus électriques aux États-Unis en 2025, grâce à leur stabilité thermique et leurs avantages en termes de coût par rapport aux chimies au nickel. Le TCAC de 18,78 % du titanate de lithium provient des agences du Minnesota, de l'Illinois et du nord de l'État de New York qui privilégient la capacité de recharge en 10 minutes et les performances robustes en dessous de zéro pour le stationnement extérieur nocturne. Le nickel-manganèse-cobalt reste limité aux cars longue distance où la densité énergétique l'emporte sur le coût.

Les pilotes sodium-ion et à l'état solide se poursuivent dans le cadre de subventions du Département de l'Énergie (DOE), mais n'affecteront pas le volume avant 2028. Les efforts de localisation de la chaîne d'approvisionnement mettent en ligne de nouvelles usines de cellules LFP dans le Midwest, atténuant l'exposition aux droits de douane et renforçant l'éligibilité aux subventions. Pendant ce temps, les politiques de fin de vie des batteries en cours d'élaboration par l'EPA encouragent le stockage stationnaire en seconde vie, réduisant le risque de valeur résiduelle qui freinait autrefois les achats dans les municipalités sensibles au budget.

Par Longueur : Les Modèles Articulés Électrifient les Corridors à Haute Capacité

Les bus standard de 40 pieds (9-14 m) ont capturé 54,65 % de la part de 2025 en raison de la compatibilité avec l'infrastructure des dépôts. Les plateformes articulées de plus de 18 m, croissant à un TCAC de 14,36 %, soutiennent les voies de bus à haut niveau de service à Los Angeles, Seattle et Miami, où les réductions de fréquence dépendent d'un plus grand nombre de passagers par heure de conducteur. Les minibus de moins de 9 m sont utilisés pour le transport adapté et les services de navette ruraux. Cependant, leurs volumes d'achat limités ralentissent le développement de plateformes haute tension dédiées.

Les gestionnaires de flotte voient de plus en plus l'électrification des bus articulés comme une alternative rentable à l'expansion des systèmes de tramway léger. La recharge nocturne en dépôt est un avantage majeur, car elle évite les coûts élevés d'installation de systèmes caténaires. Cependant, l'utilisation de batteries plus grandes et de moteurs à double essieu présente ses propres défis. Ceux-ci nécessitent des routines de maintenance plus strictes et une formation approfondie à l'échelle de la flotte. Pour résoudre ces problèmes, les agences étalent les livraisons sur plusieurs cycles budgétaires pour assurer une transition plus fluide.

Par Architecture Moteur : L'Efficacité du PMSM Prévaut

Les moteurs synchrones à aimants permanents ont commandé la plus grande part à 60,73 % en 2025, reflétant la préférence des opérateurs pour les groupes motopropulseurs riches en couple adaptés aux cycles de service stop-and-go. Leurs gains d'efficacité se traduisent par des batteries plus petites ou une autonomie étendue, ce qui réduit à son tour le poids total du véhicule et la charge au plancher. Les alternatives à induction conservent une niche parmi les agences qui privilégient l'indépendance vis-à-vis des terres rares par rapport à l'efficacité maximale, associant souvent la conception à des choix de chimie qui penchent déjà vers un coût inférieur. Les concepts à réluctance variable restent expérimentaux en raison des défis liés au bruit acoustique qui compromettent le confort des passagers. À l'avenir, les systèmes à aimants permanents devraient enregistrer le TCAC le plus rapide de 15,84 % à mesure que la localisation de la chaîne d'approvisionnement atténue les préoccupations liées à l'approvisionnement en matériaux.

Les schémas d'adoption dépendent également des écosystèmes de service. Les équipementiers disposant de dépôts de pièces établis et de programmes de formation des techniciens prennent l'avantage, car les flottes préfèrent une couverture de garantie transparente sur plusieurs variantes de moteurs. Les autorités de transport accordent plus de poids aux accords de maintenance à long terme qu'aux économies initiales marginales, consolidant davantage la conception dominante. Les décideurs politiques qui surveillent la géopolitique des terres rares encouragent la diversification mais s'abstiennent de prescrire des types de moteurs, laissant le choix technologique largement guidé par le marché. Cette flexibilité maintient la concurrence active sans dérailler la prime accordée à la fiabilité.

Par Puissance Moteur : Les Puissances Plus Élevées Ciblent les Itinéraires Difficiles

La tranche 151-200 kW a détenu la première part de marché à 38,46 % en 2025, offrant une enveloppe de puissance équilibrée pour les bus standard de 40 pieds sur des boucles urbaines à terrain mixte. Les agences qui modernisent les services articulés ou en montée de côte se tournent vers la classe 251-320 kW, qui enregistre le TCAC le plus rapide du segment à 15,61 %. Ces groupes motopropulseurs à plus haute puissance donnent aux planificateurs la confiance que les unités zéro émission respecteront les horaires diesel dans des conditions exigeantes. Les configurations à faible puissance survivent principalement dans les niches de navette ou de transport adapté où les charges de passagers restent légères et l'espace en dépôt est limité.

Les exigences de formation augmentent avec la puissance du moteur, car les conducteurs doivent s'adapter à des courbes d'accélération plus rapides et à des profils de freinage régénératif. Les équipes de maintenance affinent de même les stratégies de refroidissement pour préserver la durée de vie du moteur sous charge soutenue. Les organismes de financement considèrent les puissances nominales comme un indicateur du risque du cycle de service et ajustent parfois les conditions de location si les opérateurs dépassent les limites de conception. Combinées, ces considérations poussent les agences vers une modélisation approfondie des itinéraires avant de spécifier la classe de moteur. Le choix de la bonne puissance nominale devient ainsi un exercice de contrôle des coûts à long terme autant qu'un choix d'ingénierie.

Par Autonomie : Les Plateformes Prêtes pour les Corridors Gagnent en Élan

Les bus offrant une autonomie réelle dans la tranche 100-200 km constituaient la plus grande part de 46,56 % en 2025, couvrant facilement les blocs urbains typiques avec une recharge nocturne en dépôt. Pourtant, les modèles dans la catégorie 300-450 km enregistrent le TCAC le plus rapide de 17,46 %, car ils ouvrent des opportunités interurbaines qui revenaient auparavant au diesel. Les conseils de transport apprécient la latitude opérationnelle pour combiner des lignes de rabattement suburbaines et des trajets express plus longs sous un seul parapluie technologique. Les équipementiers répondent en affinant les logiciels de gestion de l'énergie qui maximisent la récupération sans éroder la santé de la batterie. Simultanément, les services publics pilotent la recharge en corridor pour rendre les recharges en milieu de journée réalisables, renforçant davantage la confiance dans les offres à grande autonomie.

Les performances par temps froid restent une variable de planification, certaines agences allouant des chauffages auxiliaires ou une capacité excédentaire comme assurance. Les différences de topographie locale influencent également les tranches d'autonomie préférées, démontrant qu'une solution unique ne convient pas à tous. Étant donné que le financement public couvre rarement les spécifications excédentaires, les flottes doivent prévoir la stabilité des itinéraires sur la durée de vie du bus. Les fournisseurs qui combinent le soutien à l'analyse de données avec les véhicules gagnent en influence dans ces débats, orientant les acheteurs vers des sélections d'autonomie optimales, et non simplement maximales.

Par Utilisation Finale : Les Flottes Publiques Ancrent la Croissance des Volumes

Les opérateurs publics ont capturé la part majoritaire à 82,99 % en 2025, portés par les délais réglementaires et l'accès direct aux subventions fédérales. Leurs longs cycles budgétaires s'alignent bien avec les carnets de commandes des équipementiers, permettant aux usines de niveler la production et de négocier des contrats favorables pour les matières premières. Les acheteurs privés, les navettes d'aéroport, les campus technologiques et les salles de spectacle adoptent des processus de décision plus rapides mais représentent des volumes plus faibles, ils se tournent donc souvent vers la location pour minimiser l'impact sur le bilan. Malgré cet écart de taille, les flottes privées affichent le TCAC le plus rapide de 14,86 % jusqu'en 2031 à mesure que les objectifs de durabilité des entreprises se durcissent. Le succès ici encourage les fabricants à adapter des packages de service qui compensent le manque d'ingénierie interne limitée.

La domination du secteur public façonne les normes de spécification, car les modèles d'achat municipaux établissent des exigences de base qui se répercutent sur les petits acheteurs. Les programmes de formation, les normes de sécurité et les attentes en matière de garantie remontent tous aux expériences accumulées dans les grands systèmes urbains. Pourtant, les acteurs privés servent de terrains d'essai pour les fonctionnalités émergentes telles que la recharge sans fil par opportunité et les modules avancés d'aide à la conduite. Les enseignements tirés de ces déploiements reviennent ensuite dans la prochaine vague d'appels d'offres publics, maintenant une boucle de rétroaction vertueuse entre les types de clients.

Analyse Géographique

La Californie continue de mener la demande nationale, capturant une part de 19,74 % en 2025 grâce à des mandats d'achat zéro émission codifiés et à un ensemble d'incitations mature qui réduit les coûts totaux de possession. L'État devrait également afficher le TCAC le plus rapide de 13,38 % jusqu'en 2031. Les agences au sein de l'État ont déjà navigué dans les parties les plus difficiles de la courbe d'apprentissage, créant un réservoir de meilleures pratiques que les régions voisines adoptent avec empressement. Bien que les retards de raccordement au réseau planent encore, les programmes collaboratifs entre les districts de transport en commun et les services publics compriment progressivement les délais d'interconnexion. La cadence de commandes soutenue offre aux équipementiers des revenus prévisibles, permettant des investissements anticipés dans les chaînes d'approvisionnement locales et la formation des techniciens.

Dans le Nord-Est, New York, le Massachusetts et Washington, D.C., alignent les feuilles de route des flottes avec la législation climatique, générant une forte concentration de rénovations de dépôts regroupées autour de centres urbains denses. Les décideurs politiques y exploitent les cadres de crédits carbone pour alléger les budgets opérationnels, élevant le soutien politique pour de nouveaux déploiements. Les services publics introduisent des tarifs aux heures creuses pour maîtriser les pics de demande, rendant la recharge nocturne financièrement attractive même sur les marchés d'électricité premium. Cet établissement donne aux conseils municipaux la latitude d'accélérer l'électrification sans augmentation des tarifs. Le succès dans ces corridors sert ensuite de preuve pour les districts suburbains et ruraux encore indécis.

Les États de la ceinture solaire tels que le Texas et la Floride émergent comme des suiveurs rapides, s'appuyant sur des prix d'électricité moyens plus bas et une production d'énergie renouvelable abondante pour atteindre la parité TCO plus tôt que leurs homologues en climat froid. En l'absence de mandats au niveau de l'État, les agences municipales se tournent vers les subventions fédérales et les partenariats public-privé pour amorcer les dépôts initiaux. L'intérêt des fournisseurs augmente en parallèle, car la production localisée atténue les coûts logistiques liés au transport longue distance de batteries lourdes. Les avantages climatiques réduisent davantage l'anxiété liée à l'autonomie, permettant des batteries plus petites qui préservent la capacité des passagers. Ensemble, ces facteurs positionnent la région comme la prochaine frontière de croissance une fois que la clarté politique s'améliorera.

Paysage Concurrentiel

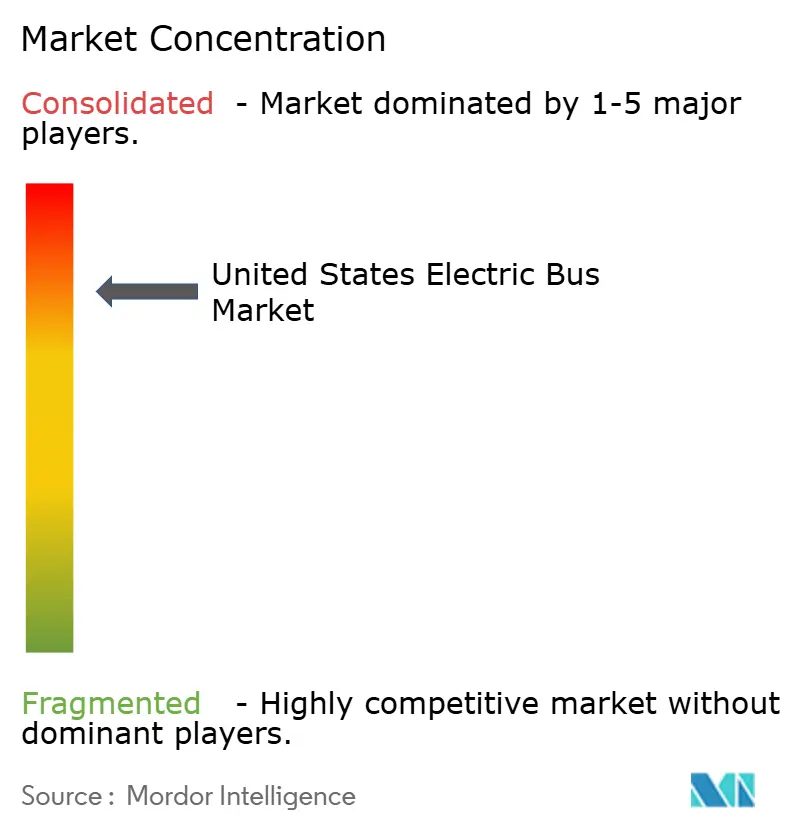

Le marché des bus électriques aux États-Unis est très concentré, avec cinq fabricants vétérans représentant la part du lion. Les marques établies s'appuient sur de vastes réseaux de concessionnaires et d'équipes de service sur le terrain qui rassurent les commissions d'achat méfiantes vis-à-vis des temps d'arrêt. L'intégration verticale, notamment l'assemblage de modules de batteries et la fabrication de groupes motopropulseurs, offre un contrôle des coûts et une conformité plus fluide avec les règles de contenu national. Les récentes restructurations d'entreprises, y compris le transfert des actifs de Proterra, soulignent l'intensité capitalistique du segment et rappellent aux nouveaux entrants que l'échelle est importante. Néanmoins, les acteurs de niche spécialisés dans les formats scolaires ou de navette se taillent des positions de marché défendables en restant agiles et centrés sur le client.

Les alliances stratégiques façonnent la dynamique concurrentielle. Les constructeurs s'associent de plus en plus avec les services publics pour des solutions de dépôt clés en main, regroupant l'approvisionnement en véhicules avec le matériel de recharge et les logiciels de gestion de l'énergie. Ces offres complètes réduisent les frictions pour les agences de transport en commun, transférant effectivement la charge de gestion de projet sur les fournisseurs et approfondissant les relations avec les clients. Dans le même temps, les fournisseurs de composants investissent dans la production aux États-Unis pour protéger les équipementiers du risque géopolitique lié aux batteries importées et aux aimants en terres rares. Ces mouvements résonnent auprès des évaluateurs de subventions, qui favorisent des ratios de contenu national élevés lors de l'allocation des fonds.

Les cycles d'innovation restent soutenus. Les pilotes de recharge sans fil, l'échange modulaire de batteries et les packages avancés d'aide à la conduite progressent rapidement de la démonstration à la commercialisation limitée. Les petites entreprises sont souvent pionnières dans ces fonctionnalités, utilisant la rapidité comme facteur de différenciation avant que les acteurs établis ne les mettent à l'échelle. Pendant ce temps, les appels d'offres publics accordent de plus en plus de poids au soutien sur le cycle de vie par rapport à la technologie phare, poussant tous les concurrents à renforcer leurs capacités après-vente. L'effet combiné favorise un marché où la nouveauté technologique et la fiabilité opérationnelle doivent progresser de concert, récompensant les acteurs qui équilibrent les deux.

Leaders du Secteur des Bus Électriques aux États-Unis

BYD Auto Co. Ltd.

GILLIG LLC

Blue Bird Corp.

New Flyer of America

Phoenix Motorcars

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Highland Electric Fleets a obtenu 75 millions USD auprès de Galvanize, portant les engagements totaux à 150 millions USD pour développer les bus scolaires électriques et les opérations de flotte municipale.

- Février 2026 : L'Autorité de Transport en Commun de la Zone Métropolitaine de Washington a exercé des options pour 100 bus lourds New Flyer, dont 25 unités Xcelsior CHARGE NG électriques à batterie.

- Octobre 2025 : Thomas Built Buses a présenté le Saf-T-Liner eHDX2 Wattson, son premier bus scolaire électrique de Type D.

Périmètre du Rapport sur le Marché des Bus Électriques aux États-Unis

Le marché des bus électriques aux États-Unis est analysé selon plusieurs dimensions de segmentation pour fournir une intelligence de marché complète. Par Propulsion, le marché est segmenté en Électrique à Batterie, Hybride Rechargeable et Électrique à Pile à Combustible. Par Application, le marché est segmenté en Ville/Transit, Interurbain / Régional, Car / Tourisme, Bus Scolaire, Aéroport et Autres. Par Chimie de Batterie, le marché est segmenté en Phosphate de Fer Lithium (LFP), NMC/NCA, Titanate de Lithium (LTO) et Autres (État Solide/Sodium-ion). Par Longueur, le marché est segmenté en moins de 9 m, 9 à 14 m, 14 à 18 m et plus de 18 m. Par Architecture Moteur, le marché est segmenté en Synchrone à Aimants Permanents, Induction / Asynchrone, Réluctance Variable et Autres. Par Puissance Moteur (kW), le marché est segmenté en Moins de 100, 100 à 150, 151 à 200, 201 à 250, 251 à 320 et Plus de 320. Par Autonomie (km), le marché est segmenté en moins de 100, 100 à 200, 201 à 300, 300 à 450 et plus de 450. Par Utilisation Finale, le marché est segmenté en Public et Privé. Par État, le marché est segmenté en 50 États américains, dont la Californie, New York, la Floride, le Texas et Washington, entre autres.

Les prévisions du marché sont fournies en termes de Valeur (USD) et de Volume (Unités).

| Bus Électrique à Batterie (BEB) |

| Bus Électrique Hybride Rechargeable (PHEB) |

| Bus Électrique à Pile à Combustible (FCEB) |

| Ville/Transit |

| Interurbain/Régional |

| Car/Tourisme |

| Bus Scolaire |

| Aéroport |

| Autres |

| Phosphate de Fer Lithium (LFP) |

| NMC/NCA |

| Titanate de Lithium (LTO) |

| Autres (Sodium-ion, pilotes) |

| Moins de 9 m |

| 9 à 14 m |

| 14 à 18 m |

| Plus de 18 m |

| Moteur Synchrone à Aimants Permanents (PMSM) |

| Induction/Asynchrone CA |

| Moteur à Réluctance Variable (SRM) |

| Autres |

| Moins de 100 kW |

| 100 à 150 kW |

| 151 à 200 kW |

| 201 à 250 kW |

| 251 à 320 kW |

| Plus de 320 kW |

| Moins de 100 km |

| 100 à 200 km |

| 201 à 300 km |

| 300 à 450 km |

| Plus de 450 km |

| Public |

| Privé |

| Alabama |

| Alaska |

| Arizona |

| Arkansas |

| Californie |

| Colorado |

| Connecticut |

| Delaware |

| Floride |

| Géorgie |

| Hawaï |

| Idaho |

| Illinois |

| Indiana |

| Iowa |

| Kansas |

| Kentucky |

| Louisiane |

| Maine |

| Maryland |

| Massachusetts |

| Michigan |

| Minnesota |

| Mississippi |

| Missouri |

| Montana |

| Nebraska |

| Nevada |

| New Hampshire |

| New Jersey |

| Nouveau-Mexique |

| New York |

| Caroline du Nord |

| Dakota du Nord |

| Ohio |

| Oklahoma |

| Oregon |

| Pennsylvanie |

| Rhode Island |

| Caroline du Sud |

| Dakota du Sud |

| Tennessee |

| Texas |

| Utah |

| Vermont |

| Virginie |

| Washington |

| Virginie-Occidentale |

| Wisconsin |

| Wyoming |

| Par Propulsion | Bus Électrique à Batterie (BEB) |

| Bus Électrique Hybride Rechargeable (PHEB) | |

| Bus Électrique à Pile à Combustible (FCEB) | |

| Par Application | Ville/Transit |

| Interurbain/Régional | |

| Car/Tourisme | |

| Bus Scolaire | |

| Aéroport | |

| Autres | |

| Par Chimie de Batterie | Phosphate de Fer Lithium (LFP) |

| NMC/NCA | |

| Titanate de Lithium (LTO) | |

| Autres (Sodium-ion, pilotes) | |

| Par Longueur | Moins de 9 m |

| 9 à 14 m | |

| 14 à 18 m | |

| Plus de 18 m | |

| Par Architecture Moteur | Moteur Synchrone à Aimants Permanents (PMSM) |

| Induction/Asynchrone CA | |

| Moteur à Réluctance Variable (SRM) | |

| Autres | |

| Par Puissance Moteur | Moins de 100 kW |

| 100 à 150 kW | |

| 151 à 200 kW | |

| 201 à 250 kW | |

| 251 à 320 kW | |

| Plus de 320 kW | |

| Par Autonomie | Moins de 100 km |

| 100 à 200 km | |

| 201 à 300 km | |

| 300 à 450 km | |

| Plus de 450 km | |

| Par Utilisation Finale | Public |

| Privé | |

| Par État | Alabama |

| Alaska | |

| Arizona | |

| Arkansas | |

| Californie | |

| Colorado | |

| Connecticut | |

| Delaware | |

| Floride | |

| Géorgie | |

| Hawaï | |

| Idaho | |

| Illinois | |

| Indiana | |

| Iowa | |

| Kansas | |

| Kentucky | |

| Louisiane | |

| Maine | |

| Maryland | |

| Massachusetts | |

| Michigan | |

| Minnesota | |

| Mississippi | |

| Missouri | |

| Montana | |

| Nebraska | |

| Nevada | |

| New Hampshire | |

| New Jersey | |

| Nouveau-Mexique | |

| New York | |

| Caroline du Nord | |

| Dakota du Nord | |

| Ohio | |

| Oklahoma | |

| Oregon | |

| Pennsylvanie | |

| Rhode Island | |

| Caroline du Sud | |

| Dakota du Sud | |

| Tennessee | |

| Texas | |

| Utah | |

| Vermont | |

| Virginie | |

| Washington | |

| Virginie-Occidentale | |

| Wisconsin | |

| Wyoming |

Définition du marché

- Type de Véhicule - La catégorie comprend les bus de taille moyenne et lourde.

- Type de Carrosserie de Véhicule - Cela inclut la catégorie Bus.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, y compris divers types tels que HEV (Véhicules Électriques Hybrides), PHEV (Véhicules Électriques Hybrides Rechargeables), BEV (Véhicules Électriques à Batterie) et FCEV (Véhicules Électriques à Pile à Combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne (MCI) et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un MCI, soit par un moteur électrique. Contrairement aux véhicules électriques hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Hybride VE | Un véhicule alimenté par un MCI en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés avec l'énergie du MCI et du freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules de taille moyenne et lourde (M&HCV). |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique avec au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| M&HDT | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et plus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les bus navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules diesel-électriques hybrides. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide de dispositifs de recharge par branchement. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un MCI. La batterie peut être chargée soit par freinage régénératif utilisant le MCI, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et ont également de la place pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, le changement de la demande du marché, le coût de fabrication, l'avancement technologique et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.