Taille et part du marché des bus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 109.89 Milliards de dollars |

| Taille du Marché (2031) | 154.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bus par Mordor Intelligence

La taille du marché mondial des bus a atteint 109,89 milliards USD en 2026 et devrait s'étendre à 154,78 milliards USD d'ici 2031, ce qui reflète un TCAC de 7,09 % sur la période de prévision. Alors que les mandats zéro émission et les réglementations sur la qualité de l'air urbain gagnent en importance, les bus électriques à batteries dépassent l'ensemble du marché des bus. Cette évolution, portée par l'accélération de la parité du coût total de possession (CTP), incite les grandes villes à remplacer leurs flottes diesel. Si les agences de transport public sont à l'avant-garde des achats, les déploiements de bus scolaires en Amérique du Nord prennent de l'ampleur, soutenus par le financement fédéral du programme Clean School Bus. Par ailleurs, des secteurs tels que le tourisme et les navettes d'entreprise stimulent la demande de petits modèles électriques. La dynamique concurrentielle s'intensifie : les fabricants d'équipements d'origine (OEM) chinois, forts de leurs avantages significatifs en matière de coûts des batteries, exercent une pression sur leurs homologues européens et nord-américains. En réponse, ces concurrents se tournent de plus en plus vers les contrats de Batterie en tant que Service (BaaS) et les services de gestion de l'énergie. Malgré les risques macroéconomiques, tels que les fluctuations des prix du lithium et du nickel et les contraintes locales liées au réseau électrique, le marché des bus est fermement engagé sur la voie de l'électrification, une direction que la plupart des opérateurs considèrent désormais comme inévitable.

Principaux enseignements du rapport

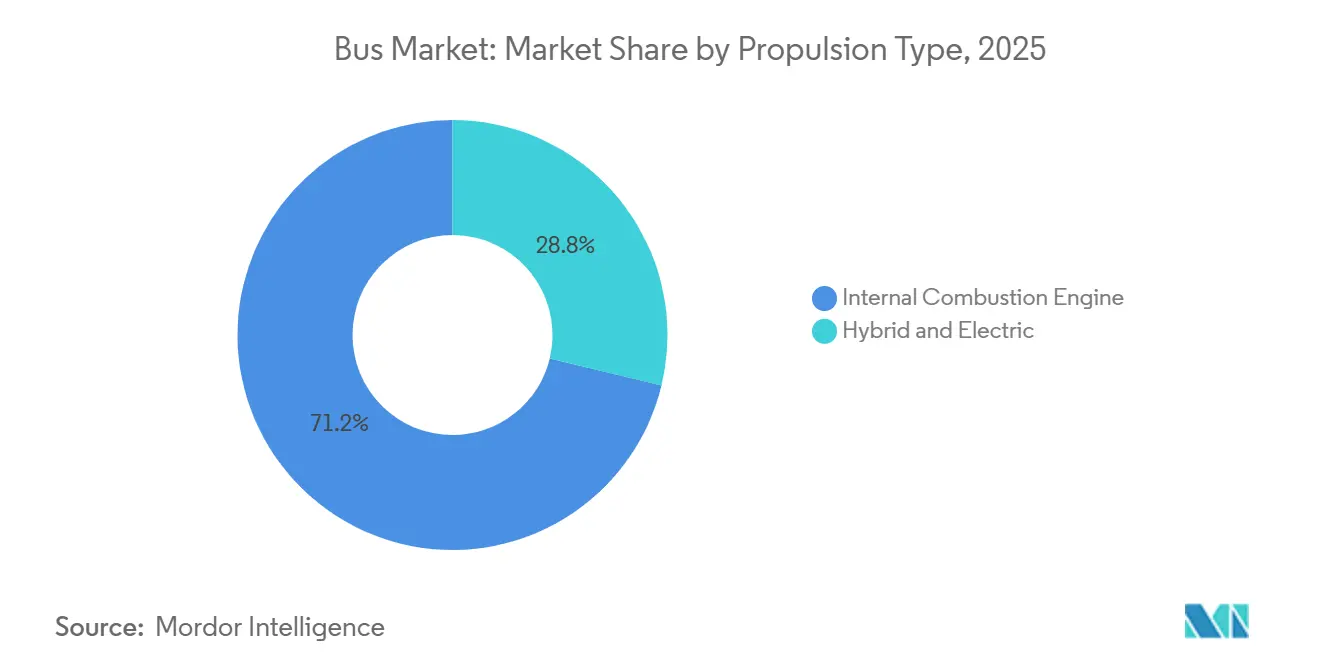

- Par type de propulsion, les plateformes diesel et autres à moteur à combustion interne ont conservé une part de marché de 71,23 % en 2025 ; cependant, les bus électriques à batteries devraient afficher la croissance la plus rapide, avec un TCAC de 11,82 % jusqu'en 2031.

- Par configuration de plancher, les bus à plancher simple ont dominé avec 79,16 % des revenus en 2025 ; les modèles à double plancher sont les plus dynamiques, avec un TCAC de 8,43 % jusqu'en 2031.

- Par application, le transport en commun a capté 68,43 % de la demande en 2025, tandis que le segment des bus scolaires mène la course avec un TCAC de 8,23 % jusqu'en 2031.

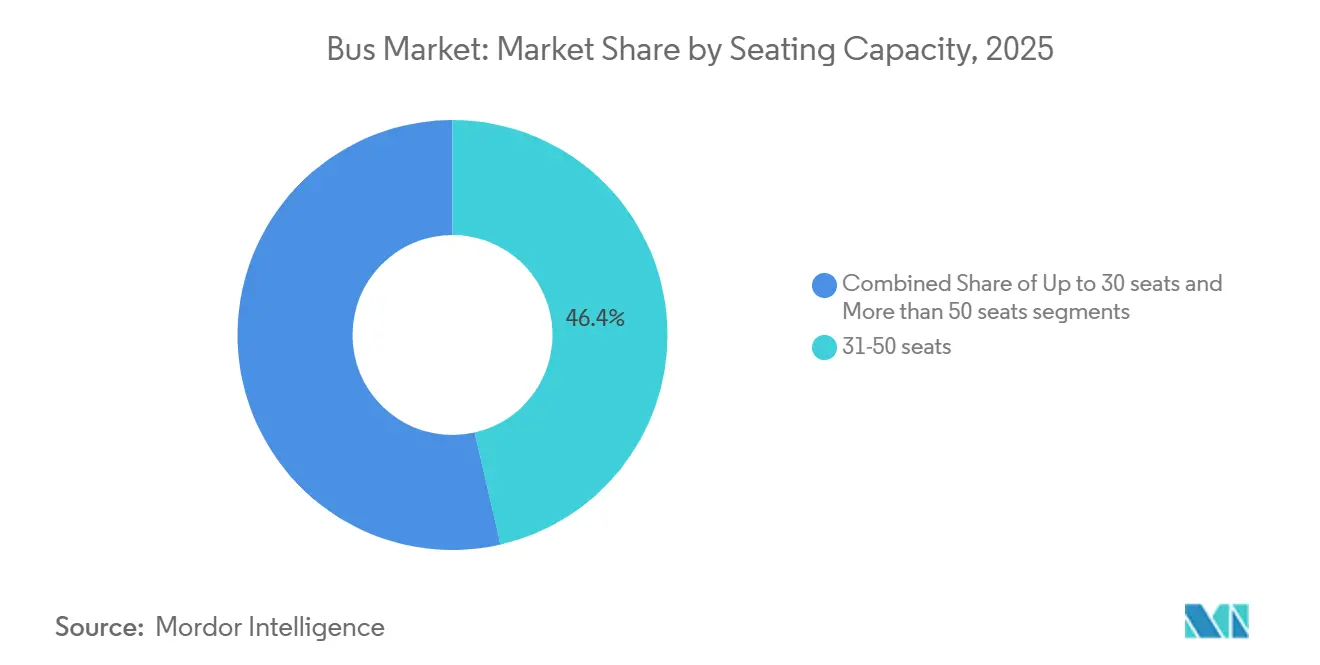

- Par capacité d'assise, les bus de 31 à 50 sièges ont dominé le marché avec une part de 46,41 % en 2025, tandis que les modèles de moins de 30 sièges progressent à un TCAC de 7,48 %.

- Par longueur de bus, les modèles de 9 à 12 mètres représentaient 48,28 % de la taille du marché des bus en 2025, tandis que les bus de moins de 9 mètres se développent à un TCAC de 8,72 %.

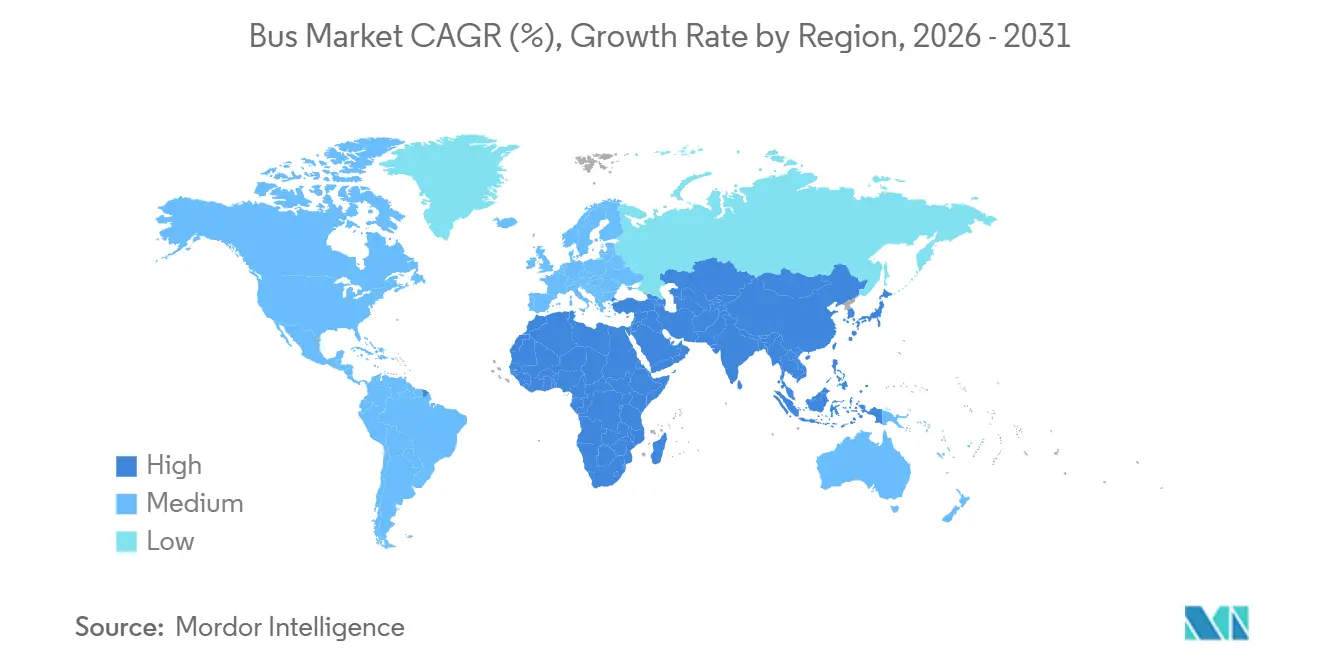

- Géographiquement, la région Asie-Pacifique a représenté 41,73 % des revenus de 2025 ; la région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide, avec un TCAC de 9,73 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bus

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût des batteries | +2.1% | La Chine et l'Europe sont en tête, l'Amérique du Nord accuse un retard de 12 à 18 mois | Court terme (≤ 2 ans) |

| Mandats d'achat de bus zéro émission (BZE) | +1.8% | Union européenne, Chine, Californie, certains États indiens | Moyen terme (2 à 4 ans) |

| Réglementations sur la qualité de l'air urbain | +1.5% | Pékin, Delhi, Jakarta, Le Caire, Riyad | Moyen terme (2 à 4 ans) |

| Course à l'électrification des OEM | +1.2% | Mondial, avec les OEM chinois s'étendant en Amérique latine et en Afrique | Long terme (≥ 4 ans) |

| Adoption de la Batterie en tant que Service | +0.9% | Europe, Amérique du Nord, programmes pilotes au Brésil et en Afrique du Sud | Moyen terme (2 à 4 ans) |

| Projets pilotes de corridors hydrogène | +0.4% | Allemagne, Pays-Bas, Californie, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts de batteries permettant la parité du coût total de possession

En 2024, les prix moyens des batteries ont diminué, permettant la parité du coût total de possession (CTP) avec le diesel dans des conditions favorables de prix du carburant et de l'électricité[1]« Directive sur les véhicules propres expliquée », Commission européenne, europa.eu. Cette parité est évidente dans de nombreux des plus grands marchés de transport en commun au monde. À Santiago, la flotte de la ville a enregistré des coûts par kilomètre nettement inférieurs. De plus, la réduction des besoins de maintenance due à un nombre de pièces mobiles moindre a considérablement prolongé la durée de vie des plaquettes de frein. Bien que le délai pour atteindre la viabilité sans subvention ait avancé, les petits opérateurs font encore face à des défis liés à la prime de coût initiale.

Mandats nationaux d'achat de bus zéro émission (BZE)

Les flottes publiques accélèrent leurs cycles de renouvellement en raison des mandats imposant des bus zéro émission. La Californie prévoit d'interdire les achats de véhicules diesel dans les prochaines années. Pendant ce temps, l'Union européenne a fixé des objectifs ambitieux pour les véhicules zéro émission, et la Chine avance rapidement vers l'électrification de ses flottes urbaines [2]« Global EV Outlook 2024 », Agence internationale de l'énergie, iea.org. En Inde, le programme FAME-II stimule l'adoption généralisée des bus électriques, conduisant à d'importants appels d'offres multi-États. Par conséquent, les opérateurs sont désormais tenus de sécuriser l'infrastructure de recharge en lien avec leurs commandes de véhicules. Ce changement augmente non seulement les besoins en capital à court terme, mais fournit également aux OEM des perspectives de ventes à long terme plus claires.

Réglementations sur la qualité de l'air urbain dans les mégapoles

Pékin prévoit d'interdire les bus diesel dans son centre-ville, dans le but de réduire la pollution urbaine et de promouvoir des alternatives de transport plus propres. De même, Delhi a mis en place des restrictions sur les bus diesel pendant les périodes de mauvaise qualité de l'air pour répondre aux préoccupations environnementales et de santé publique. Riyad et Dubaï ont instauré des zones à faibles émissions, offrant des incitations telles que des exemptions de péage pour les bus zéro émission, ce qui encourage l'adoption de solutions de transport durable. Ces initiatives au niveau des villes accélèrent la transition vers l'électrification, dépassant les calendriers nationaux et se concentrant sur les itinéraires à forte exposition, tels que ceux desservant les écoles et les aéroports, afin de garantir un environnement urbain plus sain et plus durable.

Adoption du financement par la Batterie en tant que Service

En séparant les achats de châssis de la location de batteries, les entreprises peuvent réduire considérablement leur charge financière initiale tout en transférant le risque de dégradation des batteries aux OEM ou aux financiers. Les contrats Énergie en tant que Service de Volvo offrent une solution complète en regroupant batteries, chargeurs et alimentation électrique en un seul tarif par kilomètre. Ce modèle gagne du terrain auprès des agences dans des villes comme Stockholm, Hambourg et Lyon. De plus, cette approche permet un déploiement plus rapide en éliminant les retards causés par les contraintes budgétaires en capital, permettant aux organisations de rationaliser leurs opérations et d'adopter des solutions énergétiques durables plus efficacement.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des bus électriques par rapport au diesel | −1.4% | Amérique du Sud, Afrique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Déploiement lent des infrastructures de recharge | −1.1% | Amérique du Nord, Inde, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Mises à niveau du réseau électrique dans les grands dépôts | −0.8% | Inde, Asie du Sud-Est, villes secondaires des États-Unis | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en matériaux cathodiques | −0.6% | Mondial, concentration du lithium en Chine et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix initial élevé des bus électriques par rapport au diesel

Au Brésil et en Afrique du Sud, les prix des bus électriques restent significativement plus élevés en raison des barrières tarifaires et de l'absence de production locale de cellules, entraînant des primes d'achat substantielles. Ces coûts élevés prolongent les délais de remboursement, rendant l'adoption des bus électriques moins financièrement viable pour de nombreux opérateurs. De plus, les opérateurs municipaux, souvent contraints par un capital limité, éprouvent des difficultés à satisfaire aux exigences d'acompte plus élevées pour les bus électriques par rapport aux actifs diesel traditionnels, entravant davantage la transition vers des solutions de transport plus propres.

Déploiement lent des infrastructures de recharge en dépôt et publiques

Les agences des États-Unis connaissent des retards significatifs dans l'établissement des connexions aux dépôts, ce qui entrave le déploiement en temps opportun des bus électriques. En Inde, le manque d'infrastructures de recharge adéquates pour les bus électriques a conduit à l'adoption de flottes mixtes, ce qui complique la gestion des flottes et réduit l'efficacité opérationnelle. De plus, la rareté des infrastructures de recharge rapide publiques en dehors de régions comme la Chine et l'Europe oblige les opérateurs à recourir à des capacités de batteries plus importantes, ce qui augmente les coûts et les défis opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les bus électriques à batteries prennent de l'ampleur

Les plateformes à moteur à combustion interne ont conservé 71,23 % des revenus de 2025, mais les bus électriques à batteries se développent à un TCAC de 11,82 % alors que les mandats BZE excluent le diesel des nouveaux appels d'offres. Le marché des bus électriques à batteries devrait connaître une croissance significative dans les prochaines années, devenant le segment le plus lucratif au sein du secteur des bus au sens large. Les fabricants d'équipements d'origine (OEM) se concentrent sur la consolidation de leurs chaînes d'approvisionnement en cellules pour améliorer l'efficacité et réduire les coûts. Des entreprises comme Yutong et BYD adoptent des stratégies de production intégrées pour atténuer l'impact de la volatilité des prix des matières premières. Cette approche leur confère un avantage substantiel en termes de coûts par rapport à leurs concurrents européens. À mesure que la technologie des batteries progresse et que les autonomies réelles s'améliorent, les hybrides et les hybrides rechargeables perdent rapidement en pertinence. Dans le même temps, les bus à pile à combustible restent un segment de niche, leur adoption étant limitée par les coûts élevés de l'hydrogène vert. À long terme, les volumes de bus diesel devraient diminuer, ce qui reflète une transformation structurelle du marché plutôt qu'une diversification progressive.

Les stratégies axées sur l'électrique transforment l'économie des services après-vente. Les fabricants européens proposent désormais des garanties de batteries prolongées, soutenues par des systèmes avancés de maintenance prédictive qui réduisent considérablement les temps d'arrêt des véhicules. Ces systèmes s'appuient sur l'analyse de données pour optimiser les calendriers de maintenance et améliorer l'efficacité opérationnelle. De plus, l'adoption de contrats de Batterie en tant que Service (BaaS) transfère le risque de valeur résiduelle des batteries des consommateurs aux OEM. Cependant, ce changement introduit des défis, car l'absence d'un marché secondaire mature pour les batteries usagées pourrait comprimer les marges bénéficiaires si ce problème n'est pas résolu dans un proche avenir.

Par type de plancher : plancher simple dominant, renouveau du double plancher

Les modèles à plancher simple représentaient 79,16 % des revenus en 2025, portés par leur adaptation universelle aux itinéraires urbains et interurbains. Les bus à double plancher connaissent cependant un renouveau avec un TCAC de 8,43 % grâce à la reprise du tourisme et aux services express premium, illustrés par la commande de 500 unités électriques à Londres et les 200 livraisons de BYD à Hong Kong. Avec les progrès de la technologie des batteries, les bus à deux étages gagnent de plus en plus de terrain sur le marché européen des flottes touristiques. La recharge par pantographe à l'opportunité dans les terminaux permet de répondre aux limitations d'autonomie et suscite l'intérêt des villes, élargissant l'attrait des bus à deux étages au-delà de leurs zones de dominance traditionnelles.

Cependant, des défis techniques continuent d'entraver une adoption généralisée. Le poids de la batterie élève le centre de gravité du véhicule, tandis que les restrictions de hauteur limitent les options d'itinéraires sous certains ponts. Par conséquent, les planificateurs de flottes doivent évaluer soigneusement les compromis entre la capacité passagers accrue et la flexibilité opérationnelle, notamment en ce qui concerne l'adaptabilité des itinéraires et l'infrastructure des dépôts. Ces facteurs garantissent que les bus à plancher simple restent la pierre angulaire du marché des bus tout au long de la période de prévision.

Par application : le transport en commun domine, les bus scolaires évoluent rapidement

Le transport en commun représentait 68,43 % des revenus en 2025 et restera le pilier du marché des bus à mesure que les réseaux urbains universalisent les achats entièrement électriques à partir de 2027. Le segment scolaire est cependant le plus dynamique, avec un TCAC de 8,23 %, générant des milliers de commandes auxquelles Blue Bird et NFI se disputent pour répondre. L'électrification interurbaine continue de faire face à des défis, les capacités d'autonomie quotidienne actuelles favorisant encore la technologie à pile à combustible. Cependant, le développement de corridors hydrogène dans des pays comme l'Allemagne et la Corée du Sud laisse entrevoir une évolution potentielle du marché, notamment à mesure que les infrastructures de ravitaillement se développent. Pendant ce temps, les bus électriques compacts conçus pour les navettes d'entreprise et les circuits aéroportuaires gagnent du terrain. Ces bus sont spécifiquement conçus pour naviguer efficacement dans des espaces confinés et fonctionner pendant de longues périodes sans nécessiter de ravitaillement fréquent, ce qui les rend idéaux pour de telles applications.

Les préoccupations initiales concernant les performances des batteries dans des climats extrêmes s'estompent progressivement. Des exemples concrets provenant de diverses régions ont démontré la résilience et la fiabilité des bus électriques, même dans des conditions environnementales difficiles. Cette confiance croissante dans la technologie des batteries ouvre la voie à une adoption plus large de la propulsion électrique dans divers cas d'utilisation. Une fois que les subventions et les incitations auront stimulé la première vague d'achats, la transition vers la mobilité électrique devrait s'accélérer considérablement, entraînant une normalisation dans l'ensemble du secteur des transports.

Par capacité d'assise : le segment intermédiaire dominant, adoption croissante des petits bus

Les bus de 31 à 50 passagers représentaient 46,41 % du marché en 2025, reflétant le juste équilibre commercial entre capacité et coût en capital. Les unités de moins de 30 sièges progressent à un TCAC de 7,48 % en raison de la demande du dernier kilomètre, des projets pilotes de microtransit et des navettes hôtel-aéroport, où la haute fréquence prime sur la taille. Le marché des bus à faible capacité devrait connaître une croissance significative dans les prochaines années, bien qu'il continuera d'être un segment de niche au sein du marché des bus plus large. Les unités articulées de plus de 50 sièges font face à des défis en raison du poids des batteries ; cependant, des avancées telles que les pantographes à l'échelle du mégawatt introduits dans des villes comme Bogotá et Mexico pourraient revitaliser cette catégorie en réduisant drastiquement les temps de recharge et en améliorant l'efficacité opérationnelle.

La modularité des OEM permet désormais aux acheteurs de personnaliser les configurations de sièges dans une carrosserie standardisée. Cette approche rationalise les processus de production et améliore la valeur à long terme de ces véhicules. De plus, les changements réglementaires dans des régions comme l'Europe et le Japon facilitent l'exploitation des minibus sous des catégories de permis de conduire automobile. Cette évolution élargit le vivier de conducteurs éligibles et contribue à réduire les coûts opérationnels pour les exploitants de flottes.

Par longueur de bus : les modèles de 9 à 12 mètres toujours en tête, essor des moins de 9 mètres

Les bus standard de 9 à 12 mètres représentaient 48,28 % de la taille du marché des bus en 2025 et restent le format le plus populaire pour les itinéraires urbains dans le monde entier. Les modèles compacts de moins de 9 mètres progressent cependant à un TCAC de 8,72 %, une tendance particulièrement visible dans les centres urbains denses d'Asie et d'Europe où la maniabilité prime sur la capacité. Dans les systèmes de bus à haut niveau de service (BRT) d'Amérique latine, les bus articulés et bi-articulés à haute capacité, mesurant plus de 12 mètres de longueur, maintiennent une importance de niche. Cependant, la poussée vers l'électrification se heurte à des obstacles. Les batteries actuelles augmentent considérablement le poids à vide, le rapprochant des limites réglementaires. Les projets d'installation de chargeurs à pantographe à Bogotá et à Mexico en 2024 témoignent d'une approche proactive pour relever ces défis et favoriser l'adoption des bus électriques dans la région.

Les bus compacts, malgré des coûts par siège plus élevés, offrent des avantages opérationnels qui en font un complément précieux aux réseaux de transport urbain. Les opérateurs bénéficient de temps d'arrêt réduits et d'une meilleure ponctualité, ce qui améliore l'efficacité globale et la capacité du réseau. Des entreprises comme Hino et Karsan capitalisent sur cette demande en proposant des véhicules électriques conçus pour les centres historiques. Ces zones présentent souvent des rues étroites et des virages serrés, les rendant inadaptées aux bus à deux étages plus grands et aux bus de 12 mètres, créant ainsi une opportunité de marché unique pour des bus électriques plus petits et plus agiles.

Analyse géographique

La région Asie-Pacifique a contribué à hauteur de 41,73 % aux revenus de 2025. La Chine est en tête avec une flotte électrique importante, tandis que le programme FAME-II de l'Inde soutient le déploiement de bus dans des États clés, notamment le Maharashtra, le Karnataka et Delhi. Les OEM chinois proposent des bus électriques de 12 mètres à des prix compétitifs grâce à leurs chaînes d'approvisionnement verticalement intégrées, couvrant tout, de l'extraction du lithium à l'assemblage final. Au Japon et en Corée du Sud, les corridors interurbains sont en transition vers l'électrique, avec des contributions notables des fabricants nationaux. Pendant ce temps, des villes de l'ASEAN comme Jakarta, Bangkok et Hanoï font face à des défis liés à la fiabilité du réseau électrique et aux subventions au diesel, ce qui pourrait retarder l'atteinte de la parité du coût total de possession (CTP). À mesure que le cycle de remplacement en Chine progresse, le pipeline d'appels d'offres de l'Inde et les programmes de développement de l'ASEAN devraient soutenir la trajectoire de croissance de la région [3]« Projets pilotes d'électrification des bus de l'ASEAN », Banque asiatique de développement, adb.org.

Le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus élevé à 9,73 % : la Vision 2030 de l'Arabie saoudite, le déploiement de bus électriques par les Émirats arabes unis, l'introduction des premières unités BYD au Caire et l'attribution d'un appel d'offres pour le Gautrain en Afrique du Sud dans le cadre des conditions concessionnelles de la Banque mondiale soulignent tous les ambitions électriques du continent. Financées par les revenus pétroliers, ces initiatives se heurtent à un obstacle : les mises à niveau du réseau électrique. Pour atténuer les défis liés à la demande de pointe, de nombreuses agences associent stratégiquement leurs achats de bus à des investissements dans la production solaire et les microréseaux.

L'Europe a réalisé des progrès significatifs dans l'adoption des véhicules électriques, soutenue par des subventions substantielles et des mesures politiques. Les abandons progressifs du diesel dans des pays comme la Norvège, les Pays-Bas et le Royaume-Uni soulignent un engagement fort en faveur d'une électrification totale d'ici la fin de la décennie. La Directive sur les véhicules propres fournit un cadre clair, encourageant les États membres à donner la priorité à l'achat de bus zéro émission (BZE), favorisant ainsi un environnement stable pour les investissements des OEM. L'Amérique du Nord, en revanche, avance à un rythme plus lent. Malgré des financements substantiels pour les bus scolaires propres, les services publics font face à de longs délais pour les interconnexions. De plus, les récentes perturbations du marché, telles que la faillite de Proterra, ont contraint les agences à relancer des appels d'offres, favorisant souvent des acteurs établis comme NFI et Blue Bird. L'Amérique du Sud présente un tableau mixte : si des villes comme Santiago et Bogotá exploitent certaines des plus grandes flottes électriques hors de Chine, l'instabilité économique en Argentine a conduit à des annulations d'appels d'offres, retardant les progrès de la région dans la montée en puissance de la mobilité électrique.

Paysage concurrentiel

Le marché des bus est modérément fragmenté. Les principaux OEM — Yutong, BYD, Volvo, Daimler et Tata — détiennent une part significative des ventes en volume, laissant de la place aux champions régionaux protégés par les réglementations sur le contenu local. Les OEM chinois, qui s'appuient sur le contrôle de l'approvisionnement en batteries, maintiennent un avantage substantiel en termes de coûts. Ils ont établi leur dominance dans des régions clés, sécurisant une large part des appels d'offres zéro émission en Amérique latine et en Afrique. Les marques européennes défendent leur part de marché grâce aux contrats de Batterie en tant que Service (BaaS), offrant aux opérateurs des dépenses en capital réduites et intégrant des coûts d'énergie fixes dans des tarifs au kilomètre. En Amérique du Nord, les jeunes entreprises qui se sont lancées dans la fabrication sous contrat ont souvent quitté le marché en raison de difficultés de financement. Cependant, NFI Group a su capitaliser sur la situation, acquérant des actifs et des carnets de commandes pour renforcer sa position de leader sur le continent. Pendant ce temps, la nouvelle venue indienne Switch Mobility a introduit une plateforme modulaire ciblant les acheteurs en Afrique et en Asie du Sud-Est, offrant des prix compétitifs qui pourraient intensifier la concurrence sur le marché. À mesure que le marché évolue, la différenciation se concentre désormais sur la vitesse de recharge, la résistance des batteries aux climats froids et les logiciels de maintenance prédictive, qui réduisent considérablement les temps d'arrêt imprévus.

L'hydrogène émerge comme une alternative prometteuse. Daimler et Hyundai pilotent des premières expériences sur autoroutes, tandis que les développeurs de cellules travaillent sur des chimies LFP avancées qui pourraient réduire considérablement les coûts futurs des batteries. Dans une approche innovante, Blue Bird en Californie monétise les batteries inactives des bus scolaires. Grâce à des contrats de services auxiliaires véhicule-réseau (vehicle-to-grid), ils ouvrent de nouvelles opportunités de revenus pour les propriétaires de flottes.

Leaders du secteur des bus

BYD Company Ltd.

Yutong Bus Co., Ltd.

Daimler Truck Holding AG

Volvo AB

Tata Motors Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Dans un accord historique, MAN Truck & Bus a décroché son plus grand contrat jamais signé, s'engageant à livrer plus de 3 000 bus à Deutsche Bahn en Allemagne de 2027 à 2032. Il est notable qu'une part significative de ces bus sera entièrement électrique. Les bus sont destinés à servir les besoins de transport régional à travers l'Allemagne, exploités par DB Regio AG.

- Décembre 2025 : Deutsche Bahn, un important opérateur de transport public en Allemagne, a signé un accord-cadre avec BYD pour la fourniture de 200 grands bus électriques à batteries. L'accord comprend quatre modèles de bus BYD polyvalents : le B12.b, le B12.b LE, le B13.b et le B15, tous pouvant être adaptés aux trajets urbains et au transport intercité de passagers.

- Mars 2025 : Au Mexique, Volvo Buses a dévoilé le Volvo 7800 Electric, marquant les débuts dans le pays d'un bus articulé et bi-articulé électrique. Ce nouveau bus électrique, conçu sur la plateforme mondiale d'électromobilité Volvo BZR de Volvo Buses, est appelé à transformer les systèmes de bus à haut niveau de service au Mexique, ouvrant la voie à un réseau de transport public plus efficace et durable.

Périmètre du rapport mondial sur le marché des bus

Les véhicules hybrides et électriques et les moteurs à combustion interne (ICE) sont couverts en tant que segments par type de propulsion. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Véhicules hybrides et électriques | Par catégorie de carburant | Véhicule électrique à batterie |

| Véhicule électrique à pile à combustible | ||

| Véhicule électrique hybride | ||

| Véhicule électrique hybride rechargeable | ||

| Moteur à combustion interne | Par catégorie de carburant | Diesel |

| Autres |

| Simple |

| Double |

| Bus de transit |

| Bus interurbain / Autocar |

| Bus scolaire |

| Autres applications |

| Jusqu'à 30 sièges |

| 31 à 50 sièges |

| Plus de 50 sièges |

| Jusqu'à 9 m |

| 9 à 12 m |

| Plus de 12 m |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Véhicules hybrides et électriques | Par catégorie de carburant | Véhicule électrique à batterie |

| Véhicule électrique à pile à combustible | |||

| Véhicule électrique hybride | |||

| Véhicule électrique hybride rechargeable | |||

| Moteur à combustion interne | Par catégorie de carburant | Diesel | |

| Autres | |||

| Par type de plancher | Simple | ||

| Double | |||

| Par application | Bus de transit | ||

| Bus interurbain / Autocar | |||

| Bus scolaire | |||

| Autres applications | |||

| Par capacité d'assise | Jusqu'à 30 sièges | ||

| 31 à 50 sièges | |||

| Plus de 50 sièges | |||

| Par longueur de bus | Jusqu'à 9 m | ||

| 9 à 12 m | |||

| Plus de 12 m | |||

| Par région | Amérique du Nord | États-Unis | |

| Canada | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Émirats arabes unis | ||

| Arabie saoudite | |||

| Afrique du Sud | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Définition du marché

- Type de véhicule - La catégorie comprend les bus de taille moyenne et lourde.

- Type de carrosserie de véhicule - Ceci comprend la catégorie des bus.

- Catégorie de carburant - La catégorie comprend divers types de carburants tels que l'essence, le diesel, le GPL (gaz de pétrole liquéfié), le GNC (gaz naturel comprimé), les HEV (véhicules électriques hybrides), les PHEV (véhicules électriques hybrides rechargeables), les BEV (véhicules électriques à batterie) et les FCEV (véhicules électriques à pile à combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être rechargée en la branchant sur une prise ou une borne de recharge publique. Les BEV ne disposent pas d'un moteur à combustion interne (ICE) et sont donc exempts de pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être rechargé de l'extérieur et comprend généralement tous les véhicules électriques ainsi que les hybrides rechargeables. |

| Véhicule électrique hybride rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être rechargés de l'extérieur. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Véhicule électrique hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par la puissance du moteur à combustion interne et le freinage régénératif. |

| Véhicules utilitaires | Les véhicules utilitaires sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules de moyenne et lourde charge (M&HCV). |

| Véhicules particuliers | Les voitures particulières sont des véhicules à moteur électrique ou à moteur avec au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège conducteur. |

| Véhicules utilitaires légers | Les véhicules utilitaires pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| Véhicules utilitaires de moyenne et lourde charge | Les véhicules utilitaires pesant entre 10 001 et 14 000 lb (Classe 3), entre 14 001 et 16 000 lb (Classe 4), entre 16 001 et 19 500 lb (Classe 5), entre 19 501 et 26 000 lb (Classe 6), entre 26 001 et 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Comprend les bus de transit, les bus scolaires, les bus navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont tous deux considérés dans le cadre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (ICE) comme principale source de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être rechargée à l'aide d'appareils à brancher. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être rechargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en la branchant sur une source de recharge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec une zone séparée prévue à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont dotées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et ont également de la place pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir un meilleur dégagement pour la tête et une meilleure facilité d'accès, et sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour élaborer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (PVM) respectif. Pour l'estimation du PVM, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, le coût de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.