Taille et part du marché des piles à combustible automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.66 Milliards de dollars |

| Taille du Marché (2031) | 50.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 39.02% CAGR |

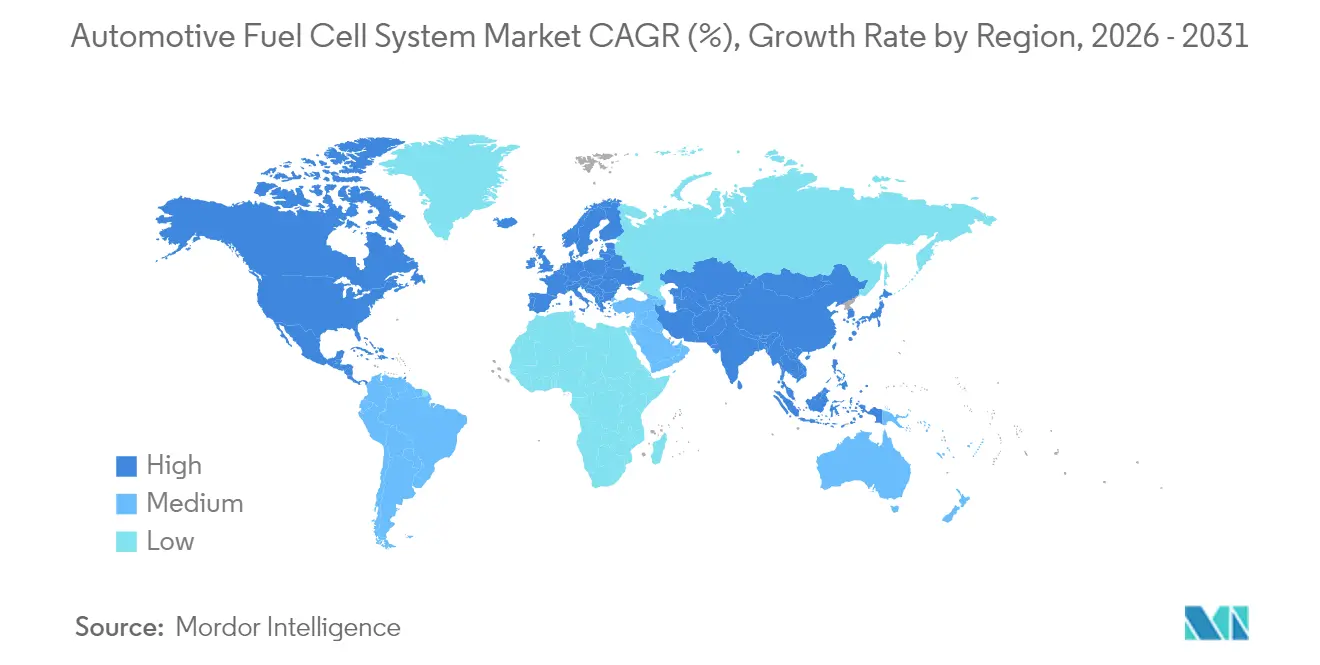

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

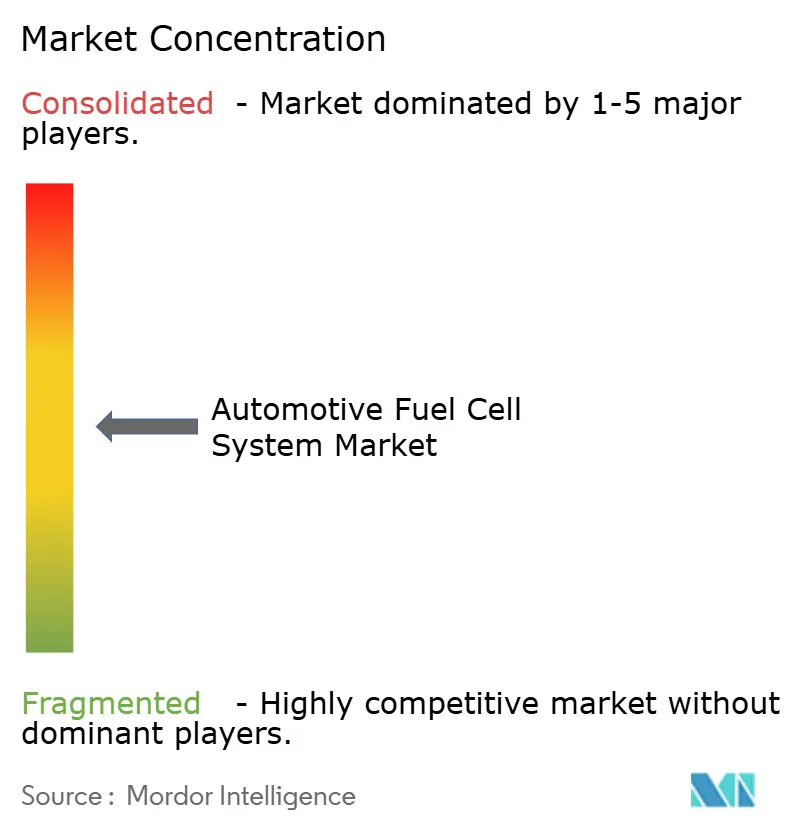

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piles à combustible automobiles par Mordor Intelligence

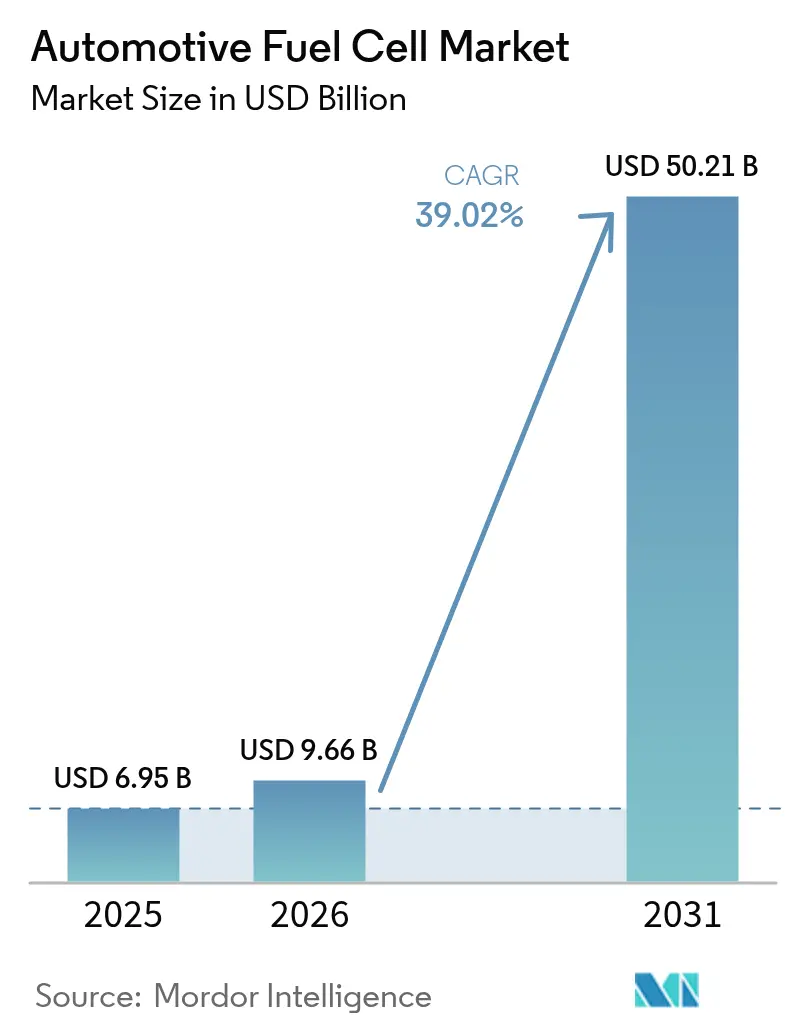

Le marché des piles à combustible automobiles était évalué à 6,95 milliards USD en 2025 et devrait croître de 9,66 milliards USD en 2026 pour atteindre 50,21 milliards USD d'ici 2031, à un TCAC de 39,02 % durant la période de prévision (2026-2031). La multiplication des mandats en faveur des véhicules zéro émission, la baisse des coûts des stacks de piles à combustible et l'expansion des corridors hydrogène poussent le marché des piles à combustible automobiles vers une commercialisation à grande échelle. Les opérateurs de flottes commerciales privilégient les camions et autobus à pile à combustible pour éviter les pénalités de masse liées aux batteries, tandis que les programmes de voitures particulières bénéficient des retombées technologiques. La région Asie-Pacifique est en tête dans l'adoption précoce grâce aux subventions chinoises pour les infrastructures et au leadership technologique japonais, et l'Europe accélère dans la foulée de normes CO₂ strictes. L'intensité concurrentielle s'accroît à mesure que les constructeurs automobiles traditionnels s'associent à des fournisseurs de stacks spécialisés pour limiter les risques de montée en puissance et sécuriser les métaux du groupe platine.

Principaux enseignements du rapport

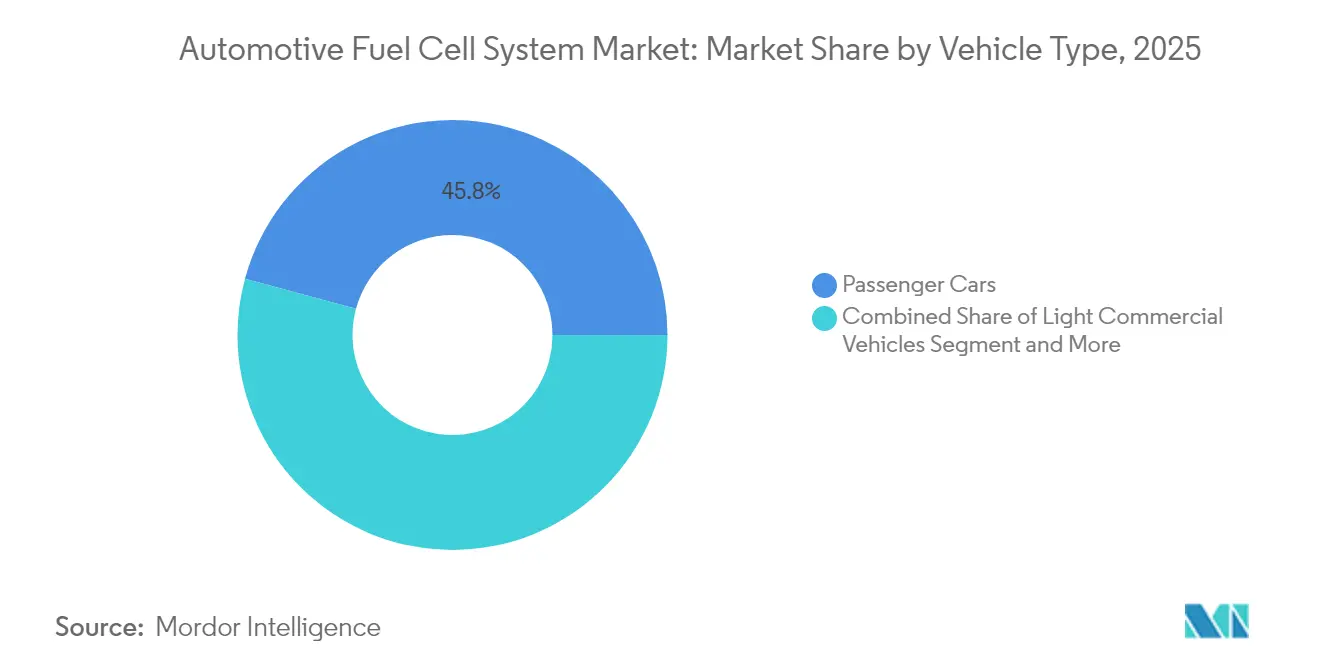

- Par type de véhicule, les voitures particulières détenaient 45,78 % de la part de marché des piles à combustible automobiles en 2025, tandis que les véhicules utilitaires moyens et lourds progressent à un TCAC de 39,60 % jusqu'en 2031.

- Par type de transmission, les configurations à traction avant représentaient 56,30 % de la taille du marché des piles à combustible automobiles en 2025, tandis que les systèmes à transmission intégrale devraient se développer à un TCAC de 26,40 % jusqu'en 2031.

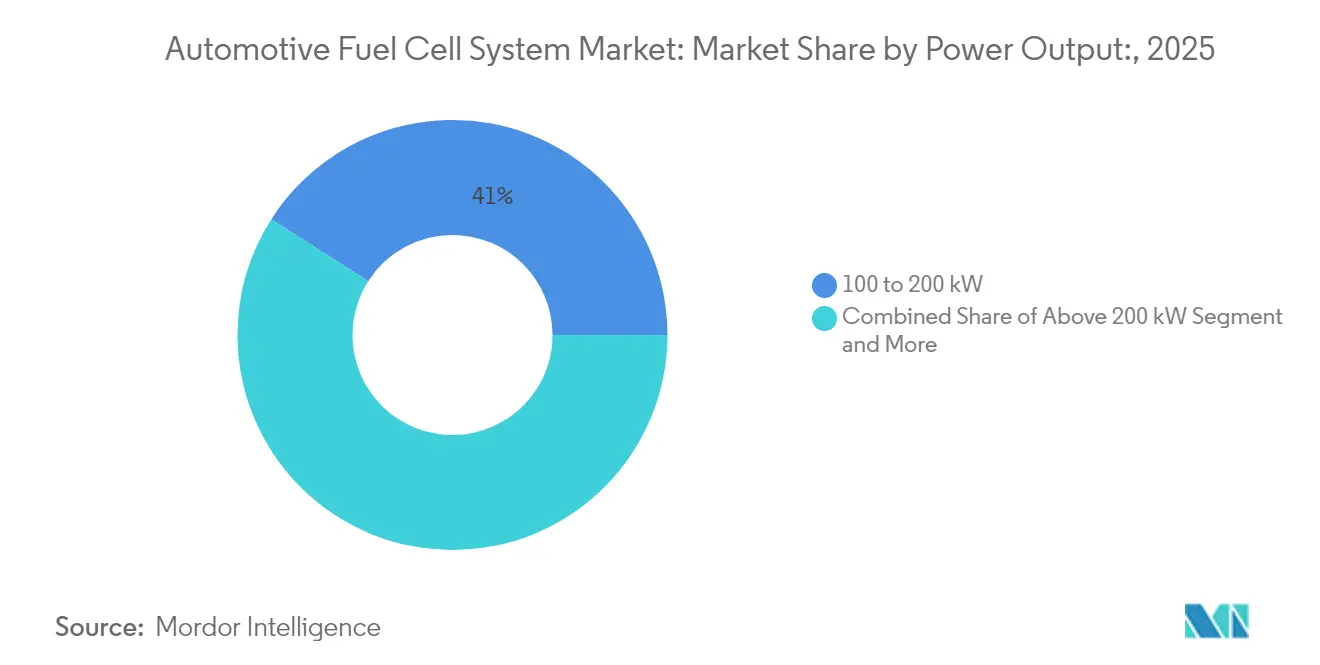

- Par puissance de sortie, les systèmes de 100 à 200 kW représentaient 40,95 % de la taille du marché des piles à combustible automobiles en 2025, et les systèmes supérieurs à 200 kW progressent à un TCAC de 30,10 % sur le même horizon.

- Par mode de propulsion, les FCEV dominaient avec 91,10 % de part en 2025, tandis que les configurations à pile à combustible hybride devraient enregistrer un TCAC de 32,80 % jusqu'en 2031.

- Par zone géographique, l'Asie-Pacifique était en tête avec 53,70 % de la part des revenus en 2025 ; l'Europe devrait croître à un TCAC de 28,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des piles à combustible automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Normes CO₂ et mandats ZEV plus stricts dans les principaux marchés automobiles | +8.2% | Mondial, avec un accent sur l'UE, la Californie et la Chine | Moyen terme (2 à 4 ans) |

| Baisse du coût du stack en USD/kW grâce à l'échelle et à l'optimisation des catalyseurs | +7.8% | Pôles de fabrication mondiaux : Japon, Corée du Sud, Allemagne | Court terme (≤ 2 ans) |

| Déploiement rapide de corridors publics de ravitaillement en H₂ | +6.5% | Noyau Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Incitations à l'achat et avantages fiscaux pour les flottes FCEV | +5.1% | Amérique du Nord, UE, certains marchés Asie-Pacifique | Court terme (≤ 2 ans) |

| Protocoles d'accord sur les flottes longue distance zéro émission | +4.7% | Corridors logistiques mondiaux, villes portuaires | Long terme (≥ 4 ans) |

| Contrats d'approvisionnement en H₂ renouvelable liés à l'adoption des FCEV | +3.9% | Clusters industriels dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les normes CO₂ et mandats ZEV plus stricts stimulent l'adoption par les flottes commerciales

La réglementation californienne Advanced Clean Fleets et les normes CO₂ pour les véhicules lourds de l'UE obligent les constructeurs et les opérateurs de flottes à passer à des camions zéro émission d'ici le milieu des années 2030[1]Eamonn Mulholland, "The revised CO2 standards for heavy-duty vehicles in the European Union", ICCT, theicct.org., ancrant la demande pour les groupes motopropulseurs à pile à combustible. Les gestionnaires de flottes apprécient la densité énergétique de l'hydrogène, car chaque kilogramme de masse de batterie érode les revenus liés à la charge utile. La certitude réglementaire accélère les cycles d'approvisionnement, notamment dans les corridors de desserte portuaire et de transport longue distance. Les constructeurs automobiles traitent désormais les volumes de conformité comme une demande de base, débloquant des accords d'approvisionnement pluriannuels avec les fournisseurs de piles à combustible. Les subventions supplémentaires pour les infrastructures réduisent encore davantage l'écart de coût total de possession par rapport au diesel.

La réduction des coûts du stack de pile à combustible accélère la viabilité commerciale

Le dernier stack Gen 2 de Toyota s'établit à 45 USD par kW après une baisse de coût de 65 % depuis 2020, grâce à une teneur réduite en platine et à l'assemblage automatisé des électrodes membranaires. Des volumes supérieurs à 50 000 unités par an soutiennent les effets de courbe d'apprentissage qui ciblent 30 USD par kW d'ici 2027. La durabilité dépasse désormais 25 000 heures, ce qui atténue les préoccupations relatives à la valeur résiduelle pour les sociétés de crédit-bail. À mesure que la parité des coûts se rapproche, le marché des piles à combustible automobiles dispose d'une voie plus claire vers une adoption à deux chiffres dans les segments des véhicules lourds.

Le déploiement des infrastructures hydrogène crée des effets de réseau

En 2024, environ 125 nouvelles stations de ravitaillement en hydrogène ont été ouvertes dans le monde : 42 en Europe, environ 30 en Chine, 25 en Corée du Sud, 8 au Japon et 13 en Amérique du Nord,[2]"Milestone reached : over 1,000 hydrogen refueling stations in operation worldwide in 2024," TUV SUD, tuvsud.com. et ajoute un nouveau site tous les trois jours dans le cadre de son Plan national pour l'hydrogène. L'Europe suit avec des objectifs contraignants de 1 000 stations le long du réseau central RTE-T d'ici 2030. La densité des stations le long des corridors de fret réduit l'anxiété d'autonomie, améliorant le taux d'utilisation des actifs des flottes. Les investisseurs privés constatent une augmentation du débit, portant le taux d'utilisation au-dessus du seuil de rentabilité opérationnelle de 30 % dans les clusters matures. Chaque nouveau corridor amplifie la demande, renforçant un cycle de rétroaction positif pour le marché des piles à combustible automobiles.

Les incitations à l'achat pour les flottes compensent les surprimes de coût initial

La loi américaine sur la réduction de l'inflation (Inflation Reduction Act) prévoit jusqu'à 40 000 USD[3]"Commercial Clean Vehicle Credit", IRS, irs.gov. par camion à pile à combustible et un crédit d'investissement supplémentaire de 30 % pour les équipements de ravitaillement en hydrogène. L'Allemagne, la France et la Corée du Sud proposent des remises à l'achat similaires, ramenant les délais de remboursement à moins de quatre ans dans de nombreux cycles d'utilisation. Les opérateurs de flottes intègrent les incitations dans des modèles de coût du cycle de vie qui favorisent les adoptants de la pile à combustible par rapport aux rétrofits diesel. Les décideurs politiques concentrent intentionnellement les subventions sur les classes de véhicules plus lourds afin de prioriser les segments où l'hydrogène est le plus compétitif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé de livraison de l'hydrogène vert et bleu | -4.8% | Mondial, particulièrement dans les régions sans clusters industriels H₂ | Moyen terme (2 à 4 ans) |

| Insuffisance des infrastructures de ravitaillement en dehors des corridors pilotes | -3.2% | Marchés ruraux et secondaires dans le monde | Court terme (≤ 2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en métaux du groupe platine | -2.7% | Chaînes d'approvisionnement mondiales, concentrées en Afrique du Sud | Long terme (≥ 4 ans) |

| Longue durée de certification des réservoirs composites à 700 bars | -1.9% | Marchés soumis à des réglementations de sécurité strictes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de production de l'hydrogène contraignent l'expansion du marché

L'hydrogène vert coûte en moyenne 4 à 6 USD par kg, soit le double de l'objectif de coût pour atteindre la parité avec le diesel dans le transport longue distance. L'économie de l'hydrogène bleu dépend de capacités de captage du carbone qui restent géographiquement limitées. Le transport ajoute 1 à 2 USD par kg pour l'hydrogène livré sur les marchés sans accès à un réseau de pipelines. La concurrence des acheteurs industriels augmente la volatilité des prix, compliquant la budgétisation des flottes. Jusqu'à ce que les prix de l'électricité renouvelable baissent ou que l'échelle de l'électrolyse s'améliore, le marché des piles à combustible automobiles doit s'appuyer sur des instruments de politique publique pour combler l'écart.

Les lacunes infrastructurelles limitent le développement géographique

Le ravitaillement en hydrogène reste concentré dans des clusters pilotes ; de nombreuses routes de fret rurales ne disposent toujours pas d'une seule station à 700 bars. Le taux d'utilisation dans les marchés en phase initiale se situe souvent en dessous de 25 %, décourageant les investisseurs privés. Le coût d'investissement d'une station, proche de 3 millions USD, pèse sur le retour sur investissement lorsque la densité de véhicules est faible. Les approbations de sécurité pour les réservoirs composites à 700 bars allongent encore les délais. La contrainte circulaire qui en résulte ralentit le déploiement des voitures particulières et pousse les constructeurs à se concentrer sur le ravitaillement en dépôt captif pour les camions et les autobus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales propulsent la montée en puissance

Les voitures particulières détenaient 45,78 % de part de marché en 2025, tandis que les véhicules utilitaires moyens et lourds progressent à un TCAC de 39,60 %. Les opérateurs commerciaux prisent le ravitaillement rapide et la longue autonomie qu'offre l'hydrogène sur des itinéraires fixes. La modélisation du coût total de possession montre un point d'équilibre par rapport au diesel dès 2027 dans les corridors de desserte portuaire de Californie, en supposant un prix de livraison de l'hydrogène de 3 USD par kg. Le ravitaillement en dépôt évite les vides de l'infrastructure de détail et maximise le temps de fonctionnement des camions. Des entreprises de logistique mondiales comme Amazon, DHL et UPS ont commandé des centaines de camions fourgons à pile à combustible, créant des signaux d'échelle visibles pour les fournisseurs.

L'adoption par les voitures particulières reste stratégique pour le positionnement de marque, mais secondaire en volume. Toyota et Hyundai utilisent des berlines à production limitée pour valider la durabilité et familiariser les techniciens, mais l'accent d'investissement se porte désormais sur les plateformes commerciales. Les agences de transport municipal déploient des autobus à pile à combustible sur des itinéraires à forte fréquentation, contribuant davantage à la croissance du marché des piles à combustible automobiles. Sur la fenêtre de prévision, les flottes commerciales sont appelées à ancrer les volumes de stacks, favorisant la maturité de la chaîne d'approvisionnement qui bénéficiera en fin de compte aux modèles de voitures particulières.

Par type de transmission : la transmission intégrale axée sur la performance gagne du terrain

Les modèles à traction avant ont capté 56,30 % de part en 2025 grâce à la simplicité d'intégration qui maintient les coûts bas. Les constructeurs automobiles installent les stacks sous le capot et les réservoirs à gaz à l'arrière, en s'appuyant sur des plateformes existantes. La transmission intégrale devrait cependant croître de 26,40 % par an à mesure que les marques premium dévoilent des SUV à double moteur promettant des dynamiques sportives et utilitaires. Le prototype de X5 à hydrogène de BMW démontre des performances supérieures à basse température par rapport aux pairs à batteries, soutenant l'intérêt pour la transmission intégrale. Les camions à propulsion arrière exploitent l'espace sous le châssis pour loger des cylindres d'hydrogène plus grands sans compromettre la charge utile.

La diversité des types de transmission signale la maturité : les premiers adoptants ciblaient des niches de conformité, tandis que les gammes de nouvelle génération positionnent l'hydrogène comme une proposition de performance. Le contrôle vectoriel de couple multi-moteurs permet des messages marketing autour du remorquage en montagne et de l'agilité tout-terrain que les batteries peinent à égaler sous des charges élevées. À mesure que les constructeurs automobiles migrent les modules de piles à combustible vers des architectures de véhicules électriques à planche à roulettes, la flexibilité de la chaîne cinématique cessera d'être un problème, élargissant encore le marché des piles à combustible automobiles.

Par puissance de sortie : les modules haute puissance répondent aux besoins des véhicules lourds

Les systèmes évalués à 100-200 kW détenaient 40,95 % de part de marché en 2025, correspondant aux SUV longue portée et aux camions de transport régional. Les modules supérieurs à 200 kW progressent cependant à un TCAC de 30,10 % à mesure que les tracteurs longue distance exigent des performances de montée en côte similaires au diesel. Le démonstrateur conjoint de 300 kW de Cummins et Daimler a enregistré 1 million de miles de test, validant la gestion des charges thermiques élevées. Dans la logistique urbaine, les stacks inférieurs à 100 kW conviennent aux fourgonnettes de livraison du dernier kilomètre qui circulent en continu entre le dépôt et le centre-ville.

La modularité matérielle permet aux constructeurs automobiles d'empiler des plaques de 30 kW en matrices de puissance plus élevée ou de combiner des piles à combustible et des batteries pour le partage hybride de la charge. Les mises à niveau des systèmes de refroidissement, les plaques bipolaires avancées et les compresseurs d'air boostés maintiennent la puissance dans les fortes pentes sans limitation. Le coût d'investissement par kilowatt diminue plus rapidement dans la classe des grands modules, réduisant la surprime initiale sur les camions lourds. La montée en puissance continue élargit les classes de véhicules adressables par l'hydrogène et consolide une base d'approvisionnement diversifiée sur le marché des piles à combustible automobiles.

Par mode de propulsion : les hybrides comblent l'écart de coût

Les FCEV contrôlaient 91,10 % de la part des immatriculations de 2025, mais les configurations à pile à combustible hybride sont prévues à un TCAC de 32,80 % à mesure que les constructeurs automobiles réduisent la taille des stacks et tamponnent la puissance avec des batteries. Le concept XCIENT de Hyundai réduit la taille du stack de 20 % et utilise un pack lithium-ion de 60 kWh pour les accélérations, diminuant la consommation d'hydrogène dans les conditions urbaines d'arrêt-démarrage. Cette approche réduit la demande de platine par véhicule, atténuant le risque d'approvisionnement en matériaux.

Les algorithmes de gestion de l'énergie décident s'il faut puiser dans le pack ou faire fonctionner le stack à son point optimal d'efficacité. Cette hybridation améliore l'efficacité du puits à la roue dans la circulation congestionnée tout en préservant la capacité longue portée pour les trajets inter-urbains. Pour les segments de voitures particulières sensibles aux coûts, les hybrides offrent un pont de prix jusqu'à ce que les coûts de stack atteignent les objectifs du marché de masse, accélérant l'acceptation par les consommateurs au sein du marché des piles à combustible automobiles.

Analyse géographique

L'Asie-Pacifique a généré 53,70 % des revenus mondiaux en 2025 grâce au Plan national hydrogène de la Chine qui vise 1 million de véhicules à pile à combustible d'ici 2030. Les subventions provinciales couvrant 40 % du coût des véhicules ont attiré des coentreprises avec des constructeurs automobiles, tandis que les entreprises énergétiques d'État ont accéléré le déploiement de 1 200 stations publiques. La Stratégie de croissance verte du Japon maintient les berlines Mirai dans les flottes de taxis et vise 900 stations d'ici 2030, soutenant la demande intérieure en stacks. La Corée du Sud associe une feuille de route pour la production d'hydrogène avec le cluster de la chaîne d'approvisionnement de Hyundai, positionnant le pays comme un hub d'exportation pour les réservoirs à 10 000 psi.

L'Europe est positionnée pour un TCAC de 28,10 % car le Règlement de l'UE sur les infrastructures pour carburants alternatifs oblige les États membres à construire des stations hydrogène tous les 200 km le long du réseau central RTE-T. Le Programme national d'innovation allemand finance à la fois les autobus et les camions longue distance, tandis que la France relie les sites de ravitaillement en hydrogène à des capacités d'électrolyse renouvelable. Les pays nordiques pilotent des ferries à hydrogène et des camions lourds qui intègrent la décarbonisation du fret, du secteur maritime et de l'énergie. L'adoption par les véhicules commerciaux dépasse le déploiement des voitures particulières, car les objectifs ESG des entreprises s'alignent sur des trajectoires ambitieuses de réduction des émissions de CO₂.

L'Amérique du Nord accuse un retard en matière de densité de stations, mais gagne en dynamisme grâce à des incitations fédérales et étatiques synchronisées. La Californie seule héberge 60 % des stations publiques américaines et utilise la norme Low Carbon Fuel Standard pour subventionner l'hydrogène renouvelable à la pompe. Le crédit de production d'hydrogène de 3 USD par kg prévu par l'Inflation Reduction Act catalyse de nouveaux projets d'électrolyse au Texas et dans le Midwest. Le Canada exploite son abondante énergie hydroélectrique pour planifier des corridors d'exportation vers le nord-ouest pacifique des États-Unis, ciblant les couloirs de transport routier s'étendant de Vancouver à Los Angeles. Collectivement, ces développements indiquent des cadres politiques convergents qui sous-tendent la croissance à long terme du marché des piles à combustible automobiles.

Paysage concurrentiel

Le marché reste modérément fragmenté, les cinq premiers constructeurs automobiles intégrateurs de véhicules et les cinq premiers fournisseurs de stacks indépendants contrôlant conjointement environ 55 % de la capacité expédiée en 2024. Toyota et Hyundai ancrent les plateformes de voitures particulières, tandis que Ballard, Plug Power et Cummins sont en tête dans les modules pour véhicules lourds. Cette structure à double voie contraint les constructeurs automobiles sans stacks internes à sécuriser des contrats d'approvisionnement à long terme, comme l'accord contraignant de Volvo avec Cellcentric pour les volumes de camions de 2027. Les fournisseurs spécialisés se différencient par la densité de puissance et les garanties de coût total de possession, associant souvent des contrats d'approvisionnement en hydrogène.

Les alliances stratégiques se multiplient. La coentreprise Honda-GM Fuel Cell System Manufacturing LLC a démarré la production en série dans l'Ohio, partageant les frais généraux d'usine pour réduire de moitié le coût par stack. BMW s'approvisionne en réservoirs haute pression auprès de Symbio, la coentreprise Faurecia-Michelin, soulignant la nécessité d'une échelle dans la fabrication de cylindres composites. Pendant ce temps, des équipementiers de rang 1 comme Bosch intègrent verticalement le revêtement des membranes et l'électronique de gestion d'équilibre d'installation, cherchant à capter des marges sur l'ensemble du sous-système de stack.

Les nouveaux entrants poursuivent des applications dans des niches inexplorées. Nikola cible les tracteurs à cabine couchette pour les liaisons transcontinentales ; Quantron vend des kits de conversion à pile à combustible pour la reprise de camions diesel. Des start-ups chinoises telles que H-Energy capitalisent sur les subventions nationales pour faire évoluer les chimies de stack à grands volumes. À mesure que les fusions et acquisitions s'intensifient, les économies d'échelle devraient favoriser les acteurs intégrés verticalement, mais les innovateurs de niche conservent une portée dans les flottes spécialisées. Des baisses de coûts soutenues et la localisation de la chaîne d'approvisionnement détermineront les positions à long terme sur le marché des piles à combustible automobiles.

Leaders du secteur des piles à combustible automobiles

Ballard Power Systems Inc.

Doosan Fuel Cell Co Ltd

Plug Power

Nuvera Fuel Cells LLC

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Toyota Motor Corporation a lancé la production commerciale de son système de pile à combustible de nouvelle génération, atteignant une réduction des coûts de 65 % grâce à l'optimisation du catalyseur platine et aux améliorations du processus de fabrication. Le système vise une intégration dans les véhicules utilitaires lourds avec des spécifications de durabilité améliorées.

- Janvier 2025 : Nikola Corporation a annoncé la réussite des tests de durabilité à 1 million de miles pour son groupe motopropulseur à pile à combustible, démontrant les exigences de fiabilité pour les véhicules commerciaux.

Périmètre du rapport sur le marché mondial des piles à combustible automobiles

Un système de pile à combustible automobile génère de l'électricité en combinant de l'hydrogène et de l'oxygène par un processus électrochimique. Il alimente les véhicules électriques, n'émettant que de la vapeur d'eau, ce qui en fait une technologie de transport propre et durable prometteuse. Les défis comprennent les infrastructures hydrogène, le coût et la durabilité, qui sont en cours de résolution pour une adoption plus large.

Le marché des systèmes de piles à combustible automobiles est segmenté par type d'électrolyte (pile à combustible à membrane échangeuse de protons, pile à combustible à méthanol direct, pile à combustible alcaline et pile à combustible à acide phosphorique), par type de véhicule (voitures particulières et véhicules commerciaux), par type de carburant (hydrogène et méthanol), par puissance de sortie (inférieure à 100 kW, de 100 à 200 kW et supérieure à 200 kW) et par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique).

Le rapport propose la taille du marché et les prévisions pour les systèmes de piles à combustible automobiles en valeur (USD) pour tous les segments ci-dessus.

| Pile à combustible à membrane échangeuse de protons |

| Pile à combustible à méthanol direct |

| Pile à combustible alcaline |

| Pile à combustible à acide phosphorique |

| Voitures particulières |

| Véhicules commerciaux |

| Hydrogène |

| Méthanol |

| Inférieure à 100 kW |

| 100 à 200 kW |

| Supérieure à 200 kW |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient et Afrique |

| Type d'électrolyte | Pile à combustible à membrane échangeuse de protons | |

| Pile à combustible à méthanol direct | ||

| Pile à combustible alcaline | ||

| Pile à combustible à acide phosphorique | ||

| Type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Type de carburant | Hydrogène | |

| Méthanol | ||

| Puissance de sortie | Inférieure à 100 kW | |

| 100 à 200 kW | ||

| Supérieure à 200 kW | ||

| Zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des piles à combustible automobiles en 2026 ?

La taille du marché des piles à combustible automobiles est de 9,66 milliards USD en 2026.

Quel est le TCAC prévu pour les véhicules à pile à combustible automobiles jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 39,02 % entre 2026 et 2031.

Quelle région est en tête de l'adoption actuelle des véhicules à pile à combustible ?

L'Asie-Pacifique détient 53,70 % des revenus mondiaux grâce aux programmes chinois et japonais.

Quel segment de véhicules connaît la croissance la plus rapide ?

Les véhicules utilitaires moyens et lourds progressent à un TCAC de 39,60 % jusqu'en 2031.

Quel est le principal obstacle à un déploiement plus large des FCEV ?

Les coûts élevés de livraison de l'hydrogène vert et bleu restent la principale contrainte à l'expansion à court terme.

Dernière mise à jour de la page le: