Taille et part du marché des véhicules à pile à combustible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 6.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.27% CAGR |

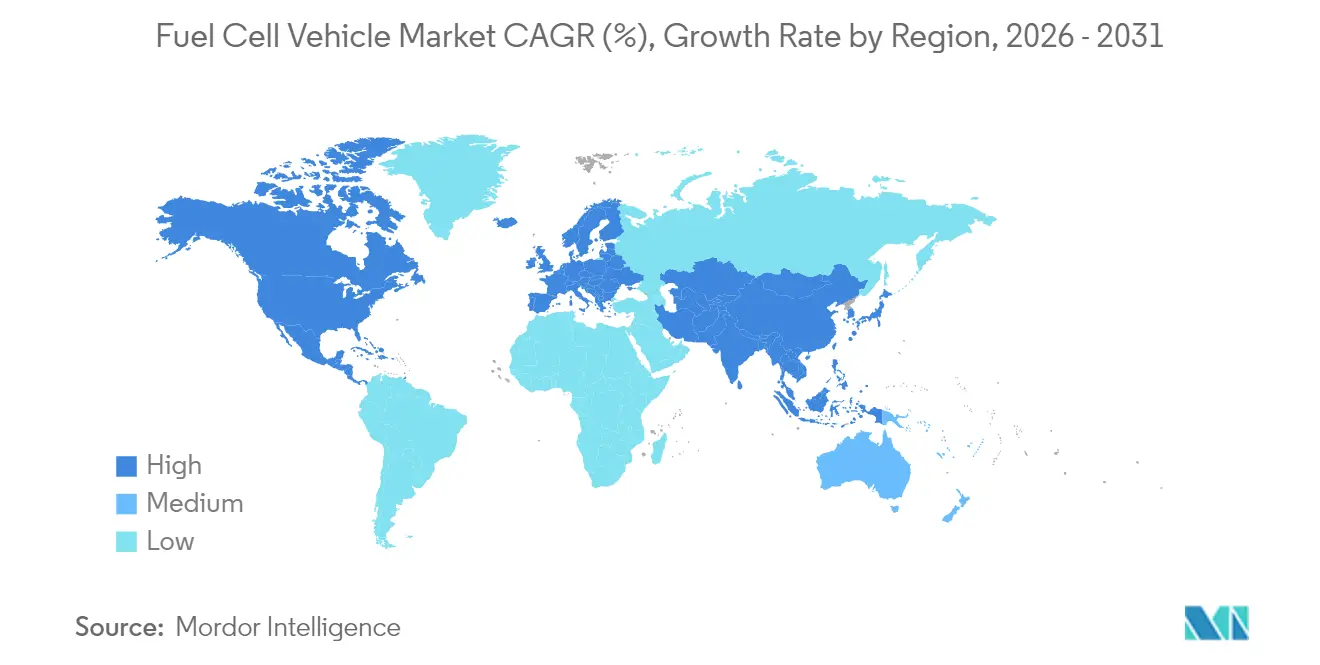

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

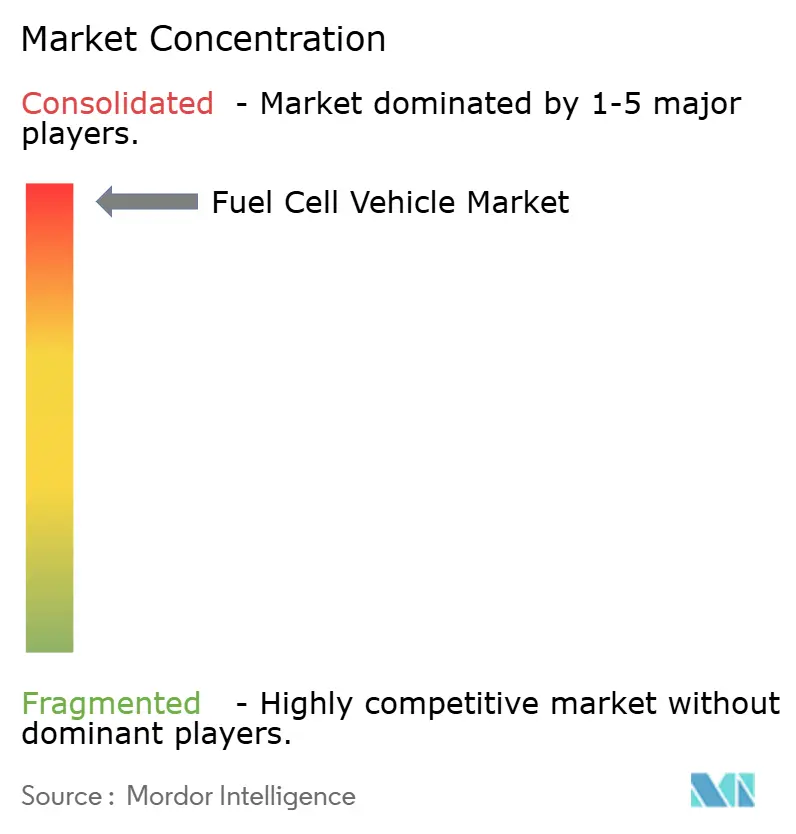

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules à pile à combustible par Mordor Intelligence

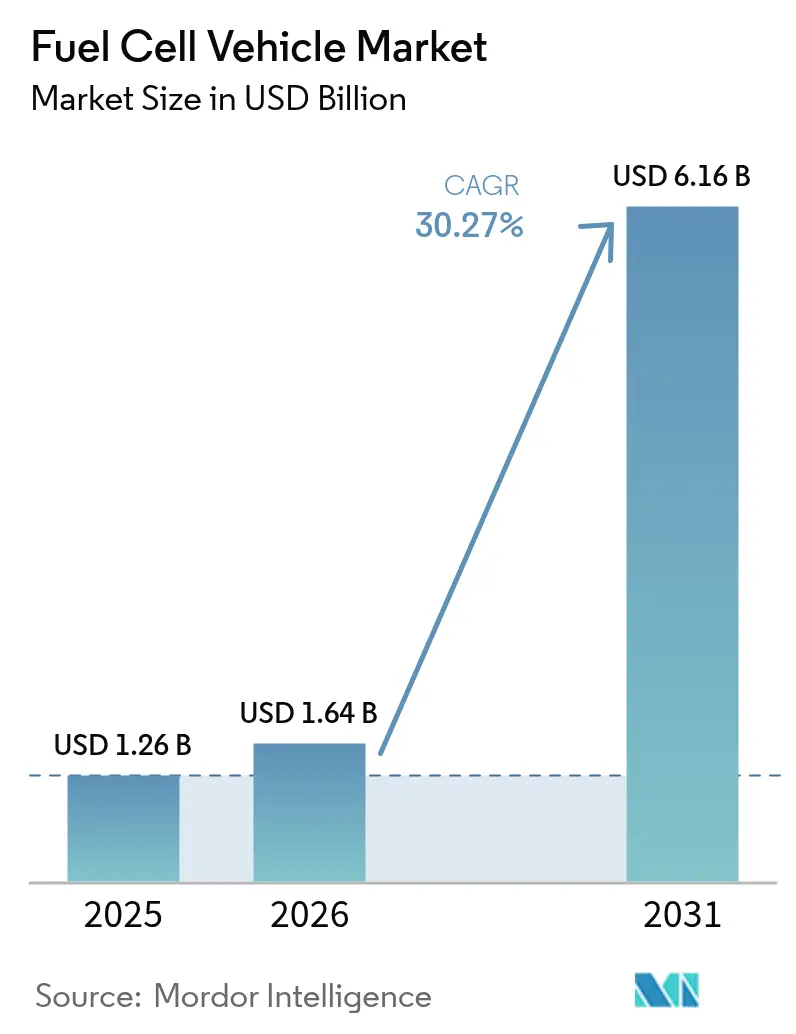

La taille du marché des véhicules à pile à combustible en 2026 est estimée à 1,64 milliard USD, en croissance par rapport à la valeur 2025 de 1,26 milliard USD, avec des projections pour 2031 indiquant 6,16 milliards USD, croissant à un TCAC de 30,27 % sur la période 2026-2031. Cette accélération reflète un changement fondamental, passant des déploiements expérimentaux à la viabilité commerciale, porté par les applications de transport lourd où les avantages de densité énergétique de l'hydrogène par rapport aux alternatives électriques à batterie deviennent économiquement convaincants. La dynamique du marché découle de la convergence de cadres politiques, notamment les 3 milliards USD de crédits d'impôt à la production d'hydrogène prévus par la loi américaine sur la réduction de l'inflation (Inflation Reduction Act) et la loi européenne sur l'industrie zéro émission nette (Net-Zero Industry Act) ciblant 10 millions de tonnes d'hydrogène renouvelable d'ici 2030.[1]"Hydrogen Shot et pôles régionaux d'hydrogène propre," Département américain de l'énergie, energy.gov.

Principaux enseignements du rapport

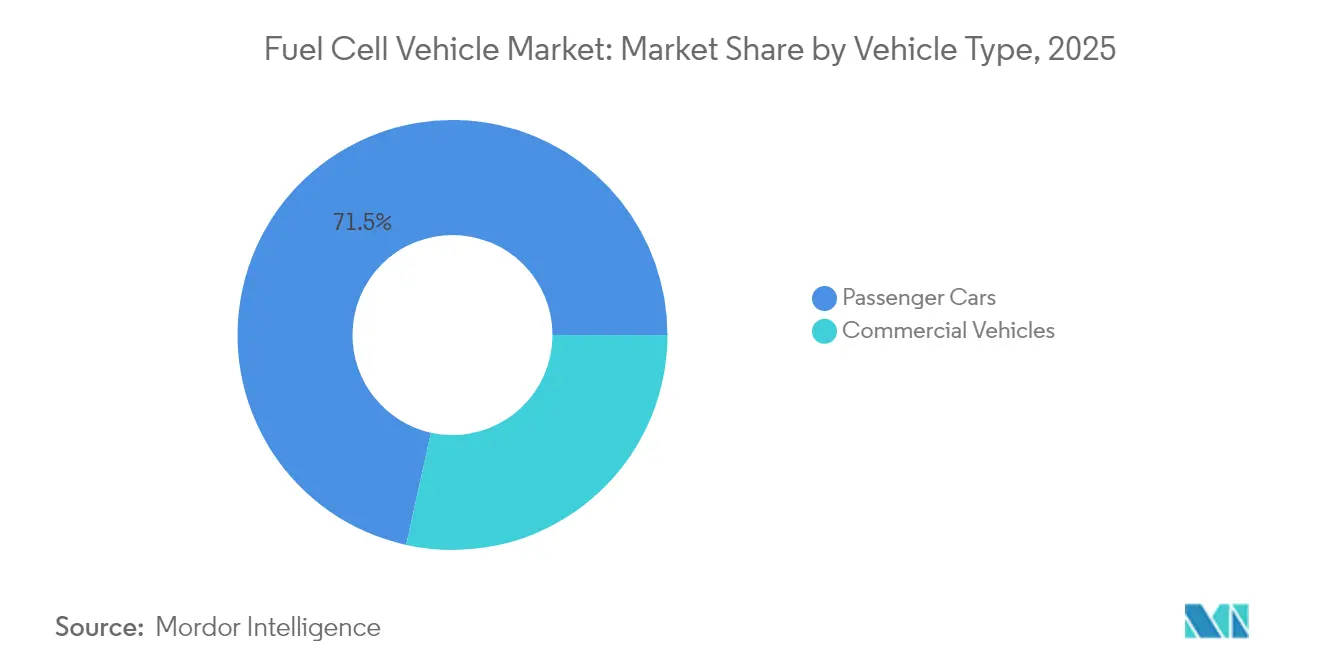

- Par type de véhicule, les voitures particulières détenaient 71,54 % de la part du marché des véhicules à pile à combustible en 2025, tandis que les véhicules commerciaux enregistrent le TCAC le plus élevé de 47,10 % jusqu'en 2031.

- Par type de pile à combustible, la PEM dominait avec 90,85 % de la part des revenus 2025 ; les prolongateurs d'autonomie SOFC devraient croître à un TCAC de 42,10 % jusqu'en 2031.

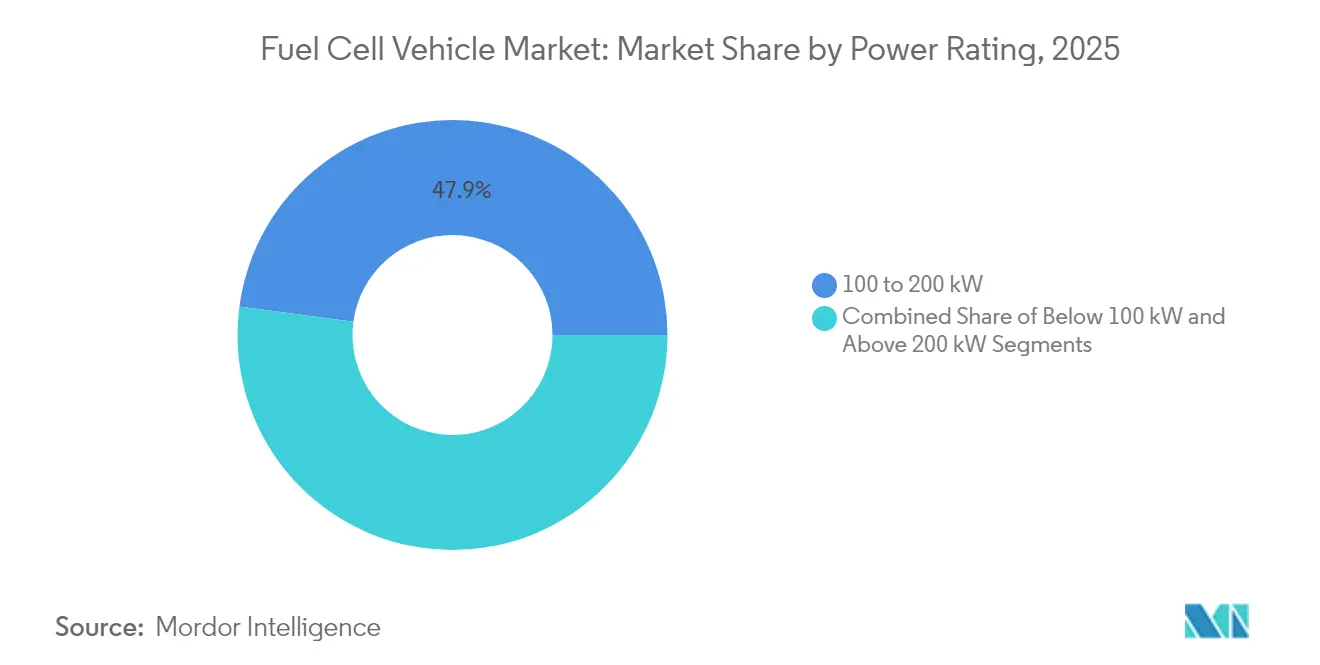

- Par puissance nominale, le segment supérieur à 200 kW a enregistré le leadership avec un TCAC de 49,40 %, tandis que le segment 100 à 200 kW conservait la plus grande part de 47,88 % en 2025.

- Par composant, les modules de stack détenaient la plus grande part de 43,70 %, les systèmes de stockage d'hydrogène croissent à un TCAC de 41,95 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 52,60 % de la part du marché des véhicules à pile à combustible en 2025 ; l'Amérique du Nord devrait afficher un TCAC de 46,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché des véhicules à pile à combustible

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Feuilles de route nationales sur les véhicules zéro émission et l'hydrogène | +8.5% | Mondial, avec l'impact le plus fort aux États-Unis, dans l'UE, en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Essor des camions à pile à combustible lourds | +6.2% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Pôles « port à hydrogène » en Chine | +4.8% | Cœur APAC, extension vers les ports MEA | Moyen terme (2-4 ans) |

| Crédits fiscaux IRA et loi européenne sur l'industrie zéro émission nette | +7.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Avancées de la conversion ammoniac-hydrogène | +3.4% | Mondial, adoption précoce dans les corridors maritimes | Long terme (≥ 4 ans) |

| Transition des constructeurs automobiles vers le méthanol | +2.8% | UE et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les feuilles de route nationales sur les véhicules zéro émission et l'hydrogène transforment le marché

Les mandats gouvernementaux reconfigurent l'adoption des véhicules à pile à combustible grâce à des cadres politiques coordonnés qui s'attaquent simultanément aux contraintes d'offre et de demande. La Corée du Sud se distingue avec 14 500 véhicules électriques à pile à combustible, représentant 33 % du déploiement mondial, soutenus par des incitations réduisant les coûts des véhicules d'environ 50 % et des objectifs de 6,2 millions de véhicules à hydrogène d'ici 2040. La stratégie hydrogène du Département américain de l'énergie alloue 9,5 milliards USD dans le cadre de la loi bipartisane sur les infrastructures (Bipartisan Infrastructure Law), visant 10 millions de tonnes métriques de production annuelle d'ici 2030, tout en prévoyant que 10 à 15 % des camions utiliseront des piles à combustible d'ici 2050. La loi japonaise sur la promotion de la société hydrogène (Hydrogen Society Promotion Act) établit des programmes de soutien aux prix sur 15 ans et le développement de pôles de production, visant un approvisionnement en hydrogène de 12 millions de tonnes d'ici 2040. Ces approches coordonnées créent des cycles d'autorenforcement où l'investissement dans les infrastructures permet le déploiement des véhicules, ce qui justifie l'expansion des réseaux de ravitaillement. L'allocation de 321 millions USD par la Chine pour le déploiement régional de véhicules à pile à combustible à hydrogène illustre comment un financement ciblé accélère la formation du marché au-delà des schémas de croissance organique.

Les pilotes de camions à pile à combustible lourds établissent la viabilité commerciale

Les démonstrations sur les corridors de fret prouvent la supériorité opérationnelle des camions à pile à combustible dans des cas d'usage spécifiques, créant des modèles économiques reproductibles pour un déploiement plus large. Nikola mène le déploiement avec 90 camions expédiés au troisième trimestre 2024, représentant une croissance de 3 000 % en glissement annuel, tout en établissant des partenariats de ravitaillement en hydrogène sur les principales routes de fret. Le système à hydrogène liquide de Daimler Truck AG atteint une autonomie de 650 miles avec une charge utile de 45 000 livres, démontrant un avantage concurrentiel sur les alternatives électriques à batterie pour les applications de transport longue distance où le poids et le temps de ravitaillement impactent directement la rentabilité. Les camions XCIENT de Hyundai Motor Company ont parcouru plus de 13 millions de kilomètres dans 13 pays, fournissant une validation en conditions réelles de la durabilité des systèmes de pile à combustible de 180 kW et d'une autonomie opérationnelle de 450 miles. Le Laboratoire national des énergies renouvelables (National Renewable Energy Laboratory) prévoit que les camions zéro émission atteindront la parité du coût total de possession avec le diesel d'ici 2035, les véhicules à pile à combustible étant particulièrement avantagés dans les applications nécessitant un ravitaillement rapide et une utilisation quotidienne intensive. Ces démonstrations établissent des preuves concrètes auxquelles les opérateurs de flottes peuvent se référer pour justifier les investissements en capital, accélérant l'adoption au-delà des segments des premiers adoptants.

Les pôles portuaires à hydrogène en Chine créent un écosystème industriel

L'intégration par la Chine de chariots élévateurs à pile à combustible et de tracteurs de cour dans les opérations portuaires démontre comment des applications industrielles concentrées peuvent réaliser des économies d'échelle tout en construisant une infrastructure hydrogène pour un déploiement plus large des véhicules. Les opérations portuaires offrent des conditions idéales pour l'adoption des piles à combustible en raison de cycles d'utilisation prévisibles, d'une infrastructure de ravitaillement centralisée et de réglementations strictes sur les émissions dans les zones urbaines côtières. L'approche exploite les chaînes d'approvisionnement en hydrogène industriel existantes tout en créant une demande d'ancrage qui justifie les investissements dans les infrastructures pour d'autres types de véhicules. Le leadership de la Chine en matière d'installations de piles à combustible, avec une capacité cumulée de 506 MW principalement pour les camions et les bus, reflète des stratégies de déploiement systématiques qui privilégient les applications à forte utilisation. Ce modèle permet aux autorités portuaires d'atteindre leurs objectifs de décarbonisation tout en démontrant la viabilité commerciale de la technologie des piles à combustible à d'autres opérateurs industriels.

L'IRA et la loi européenne sur l'industrie zéro émission nette accélèrent l'échelle de fabrication

Les incitations à la fabrication modifient l'économie de production des piles à combustible en réduisant les coûts en capital et en permettant le développement de chaînes d'approvisionnement nationales. La loi américaine sur la réduction de l'inflation (Inflation Reduction Act) prévoit des crédits d'impôt à la production pour la fabrication de piles à combustible ainsi que des incitations à la production d'hydrogène, créant un soutien intégré à la chaîne de valeur qui réduit les coûts technologiques. Les investissements de l'UE dépassent 60 milliards USD pour la fabrication de batteries et de piles à combustible de 2022 à 2023, la loi sur l'industrie zéro émission nette ciblant la capacité de production nationale pour réduire la dépendance aux importations. Ces politiques s'attaquent au problème de l'œuf et de la poule, où les coûts élevés empêchent l'échelle, qui empêche la réduction des coûts, en fournissant un soutien temporaire pendant la transition vers la viabilité commerciale. Le partenariat de BMW Group avec Toyota Motor Corporation pour la production de véhicules à pile à combustible en 2028 reflète la confiance que les incitations à la fabrication permettront des systèmes compétitifs en termes de coûts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement lent des stations publiques | -5.8% | Mondial, le plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Chute des prix des batteries favorisant la valeur du coût total de possession en faveur des véhicules électriques à batterie | -4.2% | Mondial, impact le plus fort dans les segments de véhicules légers | Court terme (≤ 2 ans) |

| Retards persistants dans l'homologation des réservoirs d'hydrogène embarqués | -2.1% | UE, avec des répercussions sur d'autres régions réglementaires | Court terme (≤ 2 ans) |

| Gestion du risque d'approvisionnement en catalyseurs à base de nickel | -1.9% | Mondial, concentré dans les applications à fort volume | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement lent des stations publiques à 700 bars contraint l'expansion du marché

Le déploiement des infrastructures accuse un retard par rapport à la disponibilité des véhicules, créant des contraintes géographiques qui limitent l'adoption des véhicules à pile à combustible à des corridors et des zones métropolitaines spécifiques. Le nombre mondial de stations de ravitaillement en hydrogène n'atteignait que 1 369 fin 2024, avec 79 % concentrés en Chine, en Corée du Sud, au Japon, en France et en Allemagne, laissant de vastes régions sans accès. Le réseau d'hydrogène de Californie a diminué à 62 stations opérationnelles en 2024 en raison de problèmes d'approvisionnement et de fiabilité, obligeant les constructeurs automobiles à réviser leurs projections de ventes de véhicules électriques à pile à combustible (FCEV) à seulement 20 500 véhicules d'ici 2030.[2] "Mise à jour du réseau de stations d'hydrogène 2024," Conseil des ressources atmosphériques de Californie, arb.ca.gov. Le marché des stations de ravitaillement en hydrogène nécessite un investissement de 6,17 milliards USD d'ici 2034 pour soutenir le déploiement prévu des véhicules, mais les mécanismes de financement actuels restent insuffisants pour une expansion rapide. Les délais de développement des stations sont en moyenne de 1,6 an contre 4,9 ans pour les projets antérieurs, ce qui indique une amélioration des processus, mais le nombre absolu de nouvelles stations reste inférieur aux exigences pour une adoption à grande échelle.

La chute des prix des batteries oriente le coût total de possession vers les véhicules électriques à batterie pour les applications courte distance

La baisse rapide des coûts des batteries élargit la gamme d'applications où les véhicules électriques à batterie obtiennent des avantages en termes de coût total de possession par rapport aux alternatives à pile à combustible. Les coûts des systèmes de batteries pourraient diminuer de 64 à 75 % d'ici 2050, tandis que les coûts des piles à combustible baisseraient de 65 à 85 %, mais les réductions de coûts des batteries s'opèrent plus rapidement et à partir d'une base plus basse. L'analyse du coût total de possession montre que les camions électriques à batterie deviendront compétitifs avec le diesel d'ici 2030 dans la plupart des applications, tandis que les camions à pile à combustible feront face à des coûts d'hydrogène plus élevés, actuellement compris entre 30 et 40 USD par kilogramme. Le point de croisement où les piles à combustible maintiennent un avantage se produit principalement dans les applications de transport lourd longue distance nécessitant un ravitaillement rapide et une utilisation quotidienne intensive, réduisant le marché adressable par rapport aux projections antérieures. Cette dynamique contraint les fabricants de piles à combustible à se concentrer sur des niches spécifiques plutôt que sur une adoption de marché large, limitant potentiellement les économies d'échelle nécessaires à une réduction supplémentaire des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les applications commerciales transforment le marché

Les voitures particulières détenaient 71,54 % de la part 2025 du marché des véhicules à pile à combustible. Les camions lourds bénéficient d'une autonomie de 650 miles et de ravitaillements en 10 minutes qui préservent les indicateurs d'utilisation du fret. Les bus de transport en commun se développent rapidement en Chine — plus de 1 000 unités — à mesure que les autorités municipales intègrent les dépôts d'hydrogène aux centres de recharge de dépôt. Les camionnettes de livraison utilisant des prolongateurs d'autonomie à reformage de méthanol contournent les pénuries de stations d'hydrogène, favorisant la conformité zéro émission pour les flottes logistiques urbaines. L'orientation structurelle vers les segments de flottes soutient la résilience à long terme du marché des véhicules à pile à combustible.

Les véhicules commerciaux mènent la croissance avec un TCAC de 47,10 % jusqu'en 2031. À l'inverse, la part des voitures particulières diminue malgré la croissance en unités, les consommateurs sensibles aux prix se tournant vers les véhicules électriques à batterie pour les cas d'usage courte distance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de pile à combustible : les prolongateurs d'autonomie SOFC défient la domination PEM

Les unités PEM ont fourni 90,85 % des stacks de piles à combustible en 2025, mais les prolongateurs d'autonomie SOFC devraient afficher un TCAC de 42,10 % jusqu'en 2031, dépassant celui de la PEM. Les SOFC à haute température fonctionnent à 500–700 °C, permettant une efficacité système de 60 à 72 % et une tolérance au méthanol ou à l'ammoniac, ce qui facilite la logistique du carburant dans les régions pauvres en infrastructures. Les véhicules utilitaires pilotes de BMW Group avec des modules SOFC de Ceres Power illustrent l'intérêt des constructeurs automobiles pour une plateforme pouvant s'appuyer sur les chaînes d'approvisionnement en carburants liquides existantes.

Les solutions SOFC représentaient moins de 2,80 % de la taille du marché des véhicules à pile à combustible en 2025, mais pourraient capturer plus de 8,60 % d'ici 2031 si les chaînes d'approvisionnement s'étendent. La PEM devrait conserver la majorité de la part mais faire face à une érosion progressive à mesure que la flexibilité multi-carburant devient un différenciateur concurrentiel.

Par puissance nominale : les systèmes haute puissance permettent les applications de transport lourd

La tranche 100–200 kW détenait 47,88 % des revenus 2025, équilibrant puissance et coût pour les camions de distribution régionale et les véhicules particuliers haut de gamme. Les stacks inférieurs à 100 kW continuent de servir les chariots élévateurs et les voitures compactes, mais leur part diminue à mesure que les constructeurs automobiles font évoluer les plateformes à plus haute puissance. Les systèmes de plus de 200 kW ont enregistré un TCAC de 49,40 %, portés par les déploiements de camions de classe 8 qui privilégient la conservation de la charge utile et les performances en côte.

Le chiffre d'affaires total de la classe supérieure à 200 kW devrait augmenter de 2025 à 2031, représentant la deuxième plus grande part de la taille projetée du marché des véhicules à pile à combustible. La plateforme XCIENT de 180 kW de Hyundai Motor Company et le prototype GenH2 de 230 kW de Daimler Truck AG soulignent le pivot sectoriel vers une architecture haute puissance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : l'innovation en matière de stockage d'hydrogène stimule l'intégration des systèmes

Les modules de stack détenaient la plus grande part de 43,70 % mais ont décéléré à mesure que les courbes d'apprentissage s'aplatissaient ; le stockage d'hydrogène progresse le plus vite avec un TCAC de 41,95 % grâce aux réservoirs en fibre de carbone de type IV et aux systèmes cryo-comprimés qui améliorent la densité volumétrique. Les systèmes de support de centrale — incluant compresseurs, humidificateurs et boucles thermiques — ont contribué à hauteur de 24 %, tandis que les composants de transmission électrique ont ajouté 13 % au coût total des matériaux. Le système à hydrogène liquide de Daimler Truck AG montre comment un stockage avancé peut débloquer une autonomie de 650 miles sans augmenter le poids du châssis, constituant un avantage concurrentiel sur le marché des véhicules à pile à combustible.

Analyse géographique

L'Asie-Pacifique a conservé une part de 52,60 % en 2025 parce que la Chine, le Japon et la Corée du Sud ont construit des écosystèmes hydrogène intégrés couvrant la production, la distribution et les incitations pour les véhicules. La Chine a installé 506 MW de capacité de pile à combustible et vise 100 000 camions à pile à combustible d'ici 2030, en tirant parti des sous-produits d'hydrogène des ports et des aciéries. Les 14 500 véhicules de Corée du Sud bénéficient de subventions qui réduisent les prix catalogue de 50 %, tandis que la feuille de route nationale prévoit 6,2 millions d'unités d'ici 2040. Le Japon reste le leader mondial en matière de déploiements stationnaires, mais l'adoption dans les transports s'accélère sous l'effet de garanties de prix sur 15 ans.

L'Amérique du Nord affiche le TCAC le plus élevé de 46,85 % jusqu'en 2031 grâce aux dispositions hydrogène de la loi sur la réduction de l'inflation (Inflation Reduction Act) et aux mandats zéro émission de Californie. Le Département américain de l'énergie finance sept pôles régionaux d'hydrogène, chacun devant répondre aux besoins en mobilité, garantissant un flux de demande pour le marché des véhicules à pile à combustible. Le plan de 21 milliards USD de Hyundai Motor Company pour la production de camions à pile à combustible et les infrastructures aux États-Unis illustre la confiance des constructeurs automobiles étrangers dans la stabilité des politiques.

L'Europe occidentale et centrale est en croissance, portée par les 113 stations publiques de l'Allemagne et l'objectif européen de 10 millions de tonnes d'hydrogène. Daimler Truck AG a obtenu 226 millions EUR pour déployer 100 camions à hydrogène liquide. Parallèlement, l'Entreprise commune pour l'hydrogène propre (Clean Hydrogen Joint Undertaking) injecte 113,5 millions EUR dans la R&D. L'alliance BMW Group-Toyota Motor Corporation signale un alignement plus large des constructeurs automobiles européens en faveur de l'hydrogène comme complément aux véhicules électriques à batterie.

Paysage concurrentiel

La concurrence est très concentrée, avec des stratégies diversifiées parmi les constructeurs automobiles historiques et les entreprises spécialisées dans les piles à combustible. Toyota Motor Corporation est en tête des voitures particulières avec les ventes de la Mirai et affine un stack de troisième génération réduisant la charge en platine. L'approche écosystémique de Hyundai Motor Company couvre les camions, les bus et les chariots élévateurs livrés dans le cadre de sa feuille de route Hydrogen Vision 2040. BMW Group prévoit une production en série en 2028 grâce à son partenariat avec Toyota Motor Corporation, exploitant la maturité des PEM tout en co-développant des prolongateurs d'autonomie SOFC avec Ceres Power.

Ballard Power Systems a fourni 130 MW aux flottes de bus mondiales, en se concentrant sur la standardisation des modules pour une intégration plus rapide par les constructeurs. Nikola Corporation a livré 90 camions à pile à combustible en un trimestre, soulignant une dynamique de premier entrant en Amérique du Nord avec des contrats groupés véhicule-et-carburant. Les constructeurs automobiles chinois SAIC Motor Corporation et FAW Group augmentent la production de stacks pour répondre aux mandats nationaux, accentuant la concurrence par les prix à l'échelle mondiale.

Les stratégies mettent l'accent sur l'intégration verticale et le développement d'écosystèmes plutôt que sur la concurrence au niveau des composants, reflétant la dépendance des véhicules à pile à combustible à l'égard des infrastructures hydrogène et des chaînes d'approvisionnement. La différenciation technologique se concentre sur les améliorations de la densité de puissance, la flexibilité des carburants via les systèmes SOFC et la réduction des coûts de fabrication grâce à une production à l'échelle automobile. Des opportunités d'espaces blancs émergent dans les véhicules de livraison de taille moyenne où les piles à combustible à reformage de méthanol permettent un fonctionnement zéro émission sans infrastructure hydrogène, et dans les applications industrielles comme les équipements portuaires où le ravitaillement centralisé justifie les investissements d'infrastructure. Les normes du programme national d'infrastructure pour les véhicules électriques (National Electric Vehicle Infrastructure) du Département américain de l'énergie créent des opportunités pour les entreprises développant des installations intégrées de recharge et de ravitaillement en hydrogène, tandis que le dépôt de brevet de BMW Group pour des systèmes de sécurité des véhicules à hydrogène témoigne d'une activité continue de dépôt de brevets dans les technologies habilitantes critiques.[3] "FMVSS 307 & 308 Systèmes de carburant à hydrogène," Registre fédéral, federalregister.gov.

Leaders du secteur des véhicules à pile à combustible

Volkswagen AG

Mercedes-Benz Group

Honda Motor Company Limited

Hyundai Motor Company

Toyota Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Hyundai Motor Company et Plus dévoilent un concept pour un écosystème de fret autonome à hydrogène lors de l'ACT Expo 2025. Le concept démontre une approche évolutive pour atteindre zéro émission à l'échappement dans le transport de fret longue distance autonome, soutenu par une infrastructure hydrogène.

- Avril 2025 : La Chine a alloué 321 millions USD pour le déploiement régional de véhicules à pile à combustible à hydrogène, démontrant l'engagement continu du gouvernement envers le développement du marché par le biais d'un financement ciblé.

- Septembre 2024 : BMW Group prévoit de lancer son tout premier véhicule électrique à pile à combustible (FCEV) en production en série en 2028, élargissant ainsi son portefeuille avec une option de groupe motopropulseur entièrement électrique produisant zéro émission locale. BMW Group et Toyota Motor Corporation exploitent leurs capacités d'innovation combinées et leur expertise technologique pour développer et commercialiser une nouvelle génération de technologie de groupe motopropulseur à pile à combustible.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des véhicules à pile à combustible (VPC) comme l'ensemble des véhicules routiers de tourisme et commerciaux construits en usine dont la traction principale est assurée par une pile à hydrogène, dont l'énergie est convertie en électricité et qui n'émet que de la vapeur d'eau et de l'air chaud. Le chiffre couvre les livraisons et le stock enregistré convertis en revenus de l'année en cours en utilisant les prix de transaction moyens pondérés pour chaque catégorie de véhicule.

Exclusion du champ d'application : Les ensembles fixes de piles à combustible, les équipements industriels non routiers et les kits d'adaptation du marché secondaire ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Par type de pile à combustible

- Membrane échangeuse de protons (PEM)

- Prolongateurs d'autonomie à oxyde solide (SOFC)

- Par puissance nominale

- Moins de 100 kW

- 100 à 200 kW

- Plus de 200 kW

- Par composant

- Stack de pile à combustible

- Équilibre de centrale

- Stockage d'hydrogène

- Électronique de puissance et transmission électrique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des discussions structurées avec des ingénieurs de la chaîne cinématique des équipementiers, des fournisseurs de piles à combustible, des exploitants de stations d'hydrogène et des gestionnaires de flotte dans la région Asie-Pacifique, en Europe et en Amérique du Nord. Ces échanges ont permis de clarifier les prix de vente réels, les conditions de garantie et les taux de production probables, et nous ont aidés à vérifier les prévisions d'adoption précoce dans les régions où les statistiques publiques sont en retard.

Recherche documentaire

Nous avons tiré les volumes et les prix de référence d'ensembles de données ouvertes qui suivent la mobilité de l'hydrogène, comme le recensement des stations AFDC du DOE américain, les cartes de déploiement de H2Mobility en Europe, les registres de production de véhicules à énergie nouvelle du MIIT chinois, les statistiques sur les véhicules routiers de l'OICA et les décomptes annuels des livraisons publiés par les agences nationales de transport. Les objectifs politiques et les valeurs incitatives ont été vérifiés à partir de sources telles que l'étude mondiale de l'AIE sur l'hydrogène, les documents de synthèse de l'ACEA sur l'automobile et les lois de finances des parlements. Les informations publiées par les entreprises (10-K, rapports annuels, dossiers d'investisseurs) ont fourni des courbes de coûts et des calendriers de lancement de modèles, que nos analystes ont consultés par l'intermédiaire de D&B Hoovers et de Dow Jones Factiva. Les sources mentionnées ici sont illustratives ; de nombreuses autres ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les immatriculations et les stocks de FCV au niveau national, corrige pour la mise à la casse, puis multiplie par les prix de vente moyens spécifiques au segment pour produire la valeur de l'année en cours. Des vérifications ascendantes, des données sur les livraisons de piles, des données sur les transactions des concessionnaires et des audits des canaux de distribution sont utilisés pour calibrer les totaux. Les variables clés introduites dans le modèle comprennent 1) le nombre annuel de stations d'hydrogène, 2) les lancements annoncés de modèles de FCV, 3) le coût moyen de chargement du platine par kW, 4) les incitations nationales à l'achat de ZEV, 5) le kilométrage médian par classe de FCV, et 6) les références régionales en matière de durabilité des piles à combustible. Une régression multivariée ancrée sur ces six facteurs génère la fourchette de prévision 2026-2030, avec une analyse de scénario autour du risque politique. Les lacunes dans les données ascendantes sont comblées par l'application des PSA régionaux médians aux flux unitaires vérifiés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux de contrôles de variance et de plausibilité avant d'être approuvés. Les examinateurs principaux comparent les signaux du modèle avec des indicateurs indépendants tels que les volumes de ventes d'hydrogène et les carnets de commandes des équipementiers. Le rapport est actualisé tous les douze mois, et une mise à jour intermédiaire est déclenchée lorsque des événements matériels, des changements de politique, des percées en matière de coûts et des ouvertures d'usines majeures modifient une variable clé.

Pourquoi la base de référence de Mordor pour les véhicules à pile à combustible est fiable

Les estimations publiées diffèrent. Elles sont souvent dues à des différences de portée, à des rythmes de mise à jour inégaux ou à des hypothèses audacieuses concernant le déploiement de l'hydrogène.

Parmi les principaux facteurs d'écart, citons le regroupement ou non des autobus et des poids lourds avec les voitures particulières, le traitement des subventions aux flottes dans les calculs du PSA, le moment de la conversion des devises et la rapidité avec laquelle les baisses des coûts des piles sont intégrées.

Mordor Intelligence ne rapporte que les véhicules dont la vente commerciale est avérée, applique les taux de change en milieu d'année et actualise le modèle chaque année, ce qui tempère les fluctuations dues au battage médiatique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,26 B (2025) | Renseignements sur le Mordor | - |

| USD 1,92 B (2023) | Conseil mondial A | Comprend les autobus à pile à combustible et les prototypes prévus, et applique des prix prévisionnels sans escompte à l'année de vente. |

| USD 0,20 B (2024) | Journal professionnel B | Ne compte que les voitures particulières à hydrogène, exclut les achats de la flotte asiatique et utilise les prix de liste plutôt que les valeurs de transaction. |

| USD 1,90 B (2024) | Conseil régional C | La Commission prévoit une adoption rapide des politiques dans toutes les régions, sans tenir compte de l'état de préparation des infrastructures. |

En résumé, en ancrant les valeurs aux enregistrements vérifiés, en utilisant des trajectoires de coûts tempérées et en réexaminant les hypothèses chaque année, Mordor Intelligence fournit aux décideurs une base de référence équilibrée et reproductible qu'ils peuvent citer en toute confiance.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des véhicules à pile à combustible et ses projections de croissance ?

Le marché des véhicules à pile à combustible est évalué à 1,64 milliard USD en 2026 et devrait atteindre 6,16 milliards USD d'ici 2031, affichant un taux de croissance annuel composé de 30,27 % sur la période de prévision 2026-2031.

Quel segment de véhicules enregistre la croissance la plus rapide sur le marché des véhicules à pile à combustible ?

Les véhicules commerciaux représentent le segment à la croissance la plus rapide avec un TCAC de 47,10 % jusqu'en 2031, malgré une part de marché actuelle de seulement 28,46 %.

Quel segment de puissance nominale connaît la croissance la plus forte ?

Les puissances nominales supérieures à 200 kW affichent la croissance la plus rapide avec un TCAC de 49,40 % jusqu'en 2031.

Quelle région est en tête du marché des véhicules à pile à combustible ?

L'Asie-Pacifique domine avec 52,60 % de part de marché en 2025.

Dernière mise à jour de la page le: