Taille et Part du Marché des Bus Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.77 Milliards de dollars |

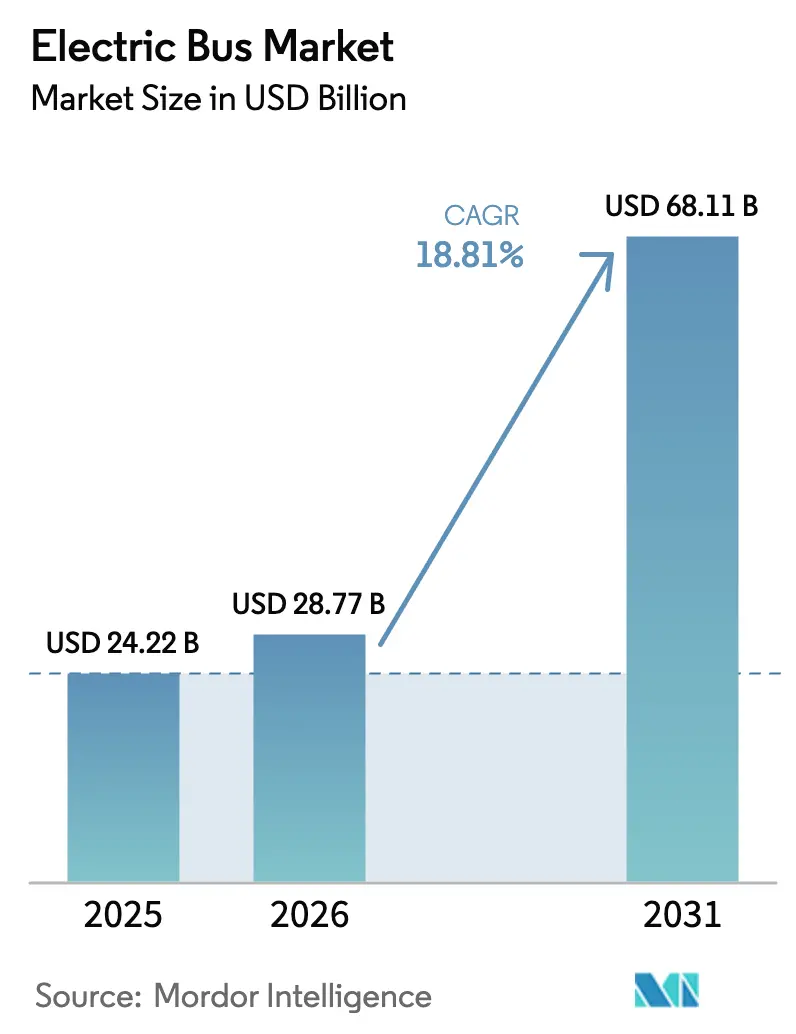

| Taille du Marché (2031) | 68.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.81% CAGR |

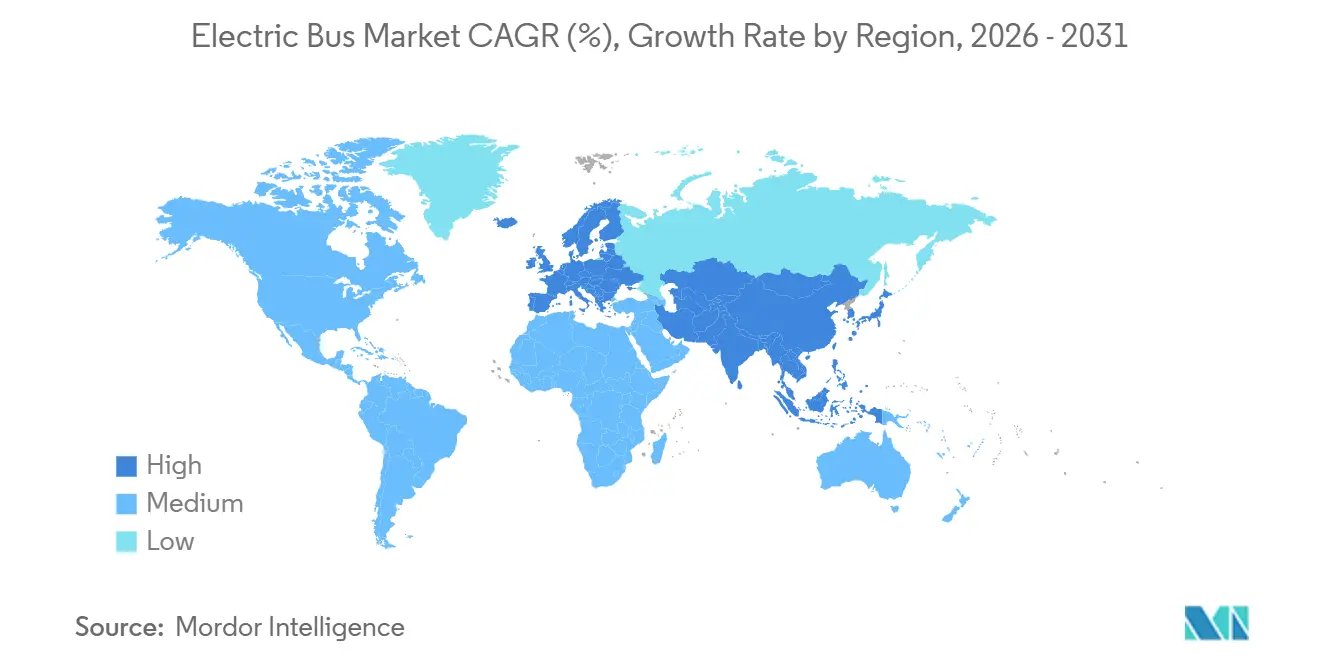

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bus Électriques par Mordor Intelligence

La taille du marché des bus électriques devrait croître de 24,22 milliards USD en 2025 à 28,77 milliards USD en 2026 et devrait atteindre 68,11 milliards USD d'ici 2031 à un TCAC de 18,81 % sur la période 2026-2031. La hausse des mandats de retrait du diesel, la baisse des prix des batteries et la reconnaissance croissante des avantages liés au coût total de possession devraient ancrer la demande à court terme. Les agences de transport compriment les cycles de remplacement pour atteindre les objectifs zéro émission, tandis que les autorités portuaires et les opérateurs interurbains se diversifient vers l'hydrogène pour contourner les limitations d'autonomie. Les perturbations de la chaîne d'approvisionnement liées aux politiques chinoises sur les minéraux critiques accélèrent l'adoption du lithium-fer-phosphate (LFP), et les retards de mise à niveau du réseau électrique dans les dépôts obligent les opérateurs à repenser leurs calendriers de déploiement de flotte. La pression concurrentielle s'intensifie alors que les équipementiers chinois intégrés verticalement pratiquent des prix inférieurs à ceux de leurs concurrents, poussant les acteurs établis vers des architectures modulaires basées sur des plateformes qui partagent les groupes motopropulseurs entre les classes de véhicules. Parallèlement, les contrats de route en tant que service émergent comme solution de financement alternative, transférant le risque en capital aux fabricants et aux partenaires d'infrastructure.

Points Clés du Rapport

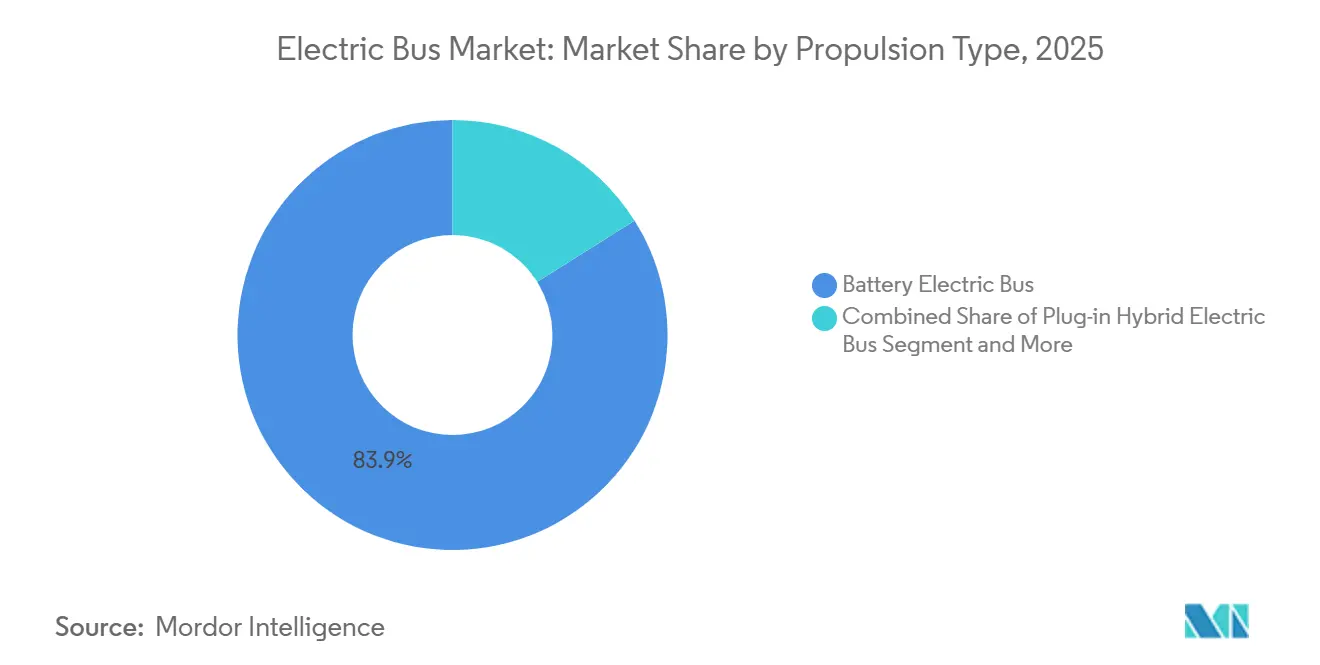

- Par propulsion, les bus électriques à batterie ont dominé le marché des bus électriques avec une part de 83,92 % en 2025, tandis que les variantes à pile à combustible devraient croître à un CAGR de 20,82 % jusqu'en 2031.

- Par application, les flottes urbaines et de transit ont représenté une part de 62,37 % en 2025 ; les lignes interurbaines se développent à un CAGR de 19,18 % en raison de la capacité d'autonomie croissante de 300 à 450 km.

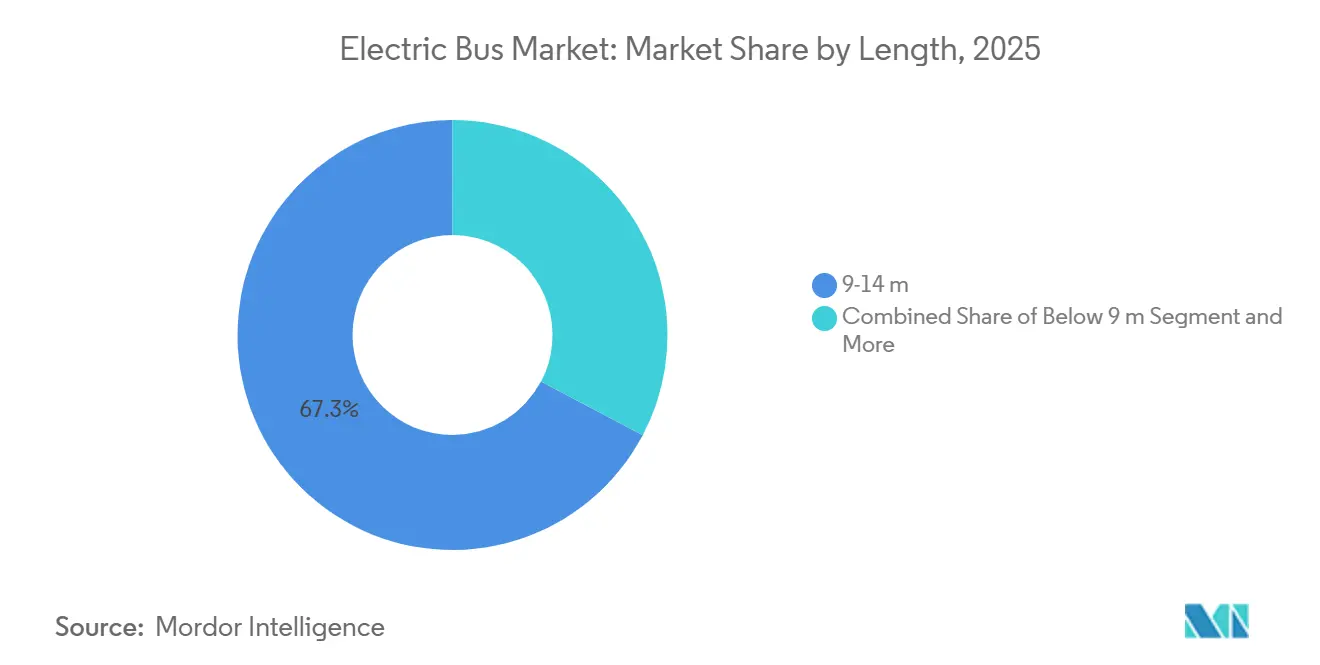

- Par longueur, les modèles de 9 à 14 mètres ont capté 67,29 % des déploiements de 2025 sur le marché des bus électriques ; les unités articulées de 14 à 18 mètres devraient progresser à un CAGR de 19,06 %.

- Par chimie de batterie, les batteries LFP ont détenu une part de 59,63 % en 2025, tandis que les chimies NMC/NCA sont positionnées pour un CAGR de 20,28 % à mesure que la densité énergétique s'améliore.

- Par architecture moteur, les moteurs synchrones à aimants permanents ont dominé avec une part de 64,31 % en 2025, tandis que les alternatives à réluctance variable devraient afficher un CAGR de 21,09 %.

- Par puissance moteur, la tranche de 151 à 200 kW a représenté 49,72 % des installations en 2025 ; le segment de 251 à 320 kW devrait croître à un CAGR de 20,31 %.

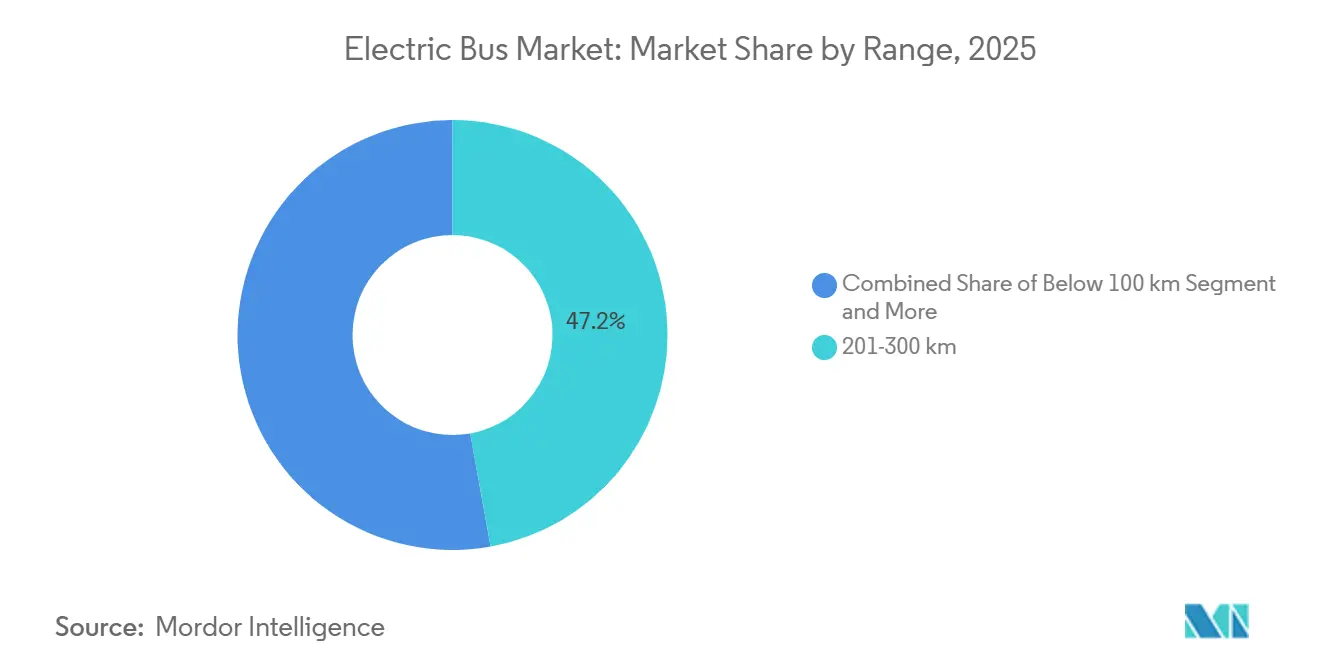

- Par autonomie, les bus disposant d'une autonomie de 201 à 300 km ont détenu une part de 47,17 % en 2025, tandis que la catégorie supérieure à 450 km devrait s'accélérer à un CAGR de 20,16 %.

- Par utilisation finale, les flottes publiques ont représenté 81,18 % des achats de 2025 sur le marché des bus électriques, et les opérateurs privés devraient croître à un CAGR de 19,44 % à mesure que les navettes d'entreprise s'électrifient.

- Par géographie, l'Asie-Pacifique a dominé avec 64,82 % du volume en 2025 ; l'Europe est en bonne voie pour un CAGR de 19,88 %, soutenue par la Directive sur les Véhicules Propres.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Bus Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Baisse du Prix des Batteries en Dessous de 85 USD/kWh | +4.1% | Mondial | Moyen terme (2 à 4 ans) |

| Mandats VE Généralisés dans les Mégapoles | +3.2% | Mondial, élevé dans l'UE, la Chine, la Californie | Court terme (≤ 2 ans) |

| Modularisation des Plateformes des Équipementiers Mondiaux | +2.4% | Mondial, mené par la Chine et l'Europe | Long terme (≥ 4 ans) |

| Projets Pilotes de Bus à Pile à Combustible à Hydrogène dans les Corridors Portuaires | +1.8% | Amérique du Nord, Europe, ports sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contrats de Route en tant que Service | +1.6% | Amérique latine, Asie du Sud-Est, adoption précoce dans l'UE | Long terme (≥ 4 ans) |

| Monétisation des Batteries de Seconde Vie | +1.3% | Amérique du Nord, Europe, phase pilote en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du Prix des Batteries en Dessous de 85 USD/kWh

Les principaux centres de production asiatiques ont réalisé des économies d'échelle, entraînant une baisse continue des coûts des batteries. Les analystes prévoient que ces coûts diminueront encore davantage dans un avenir proche, permettant potentiellement aux véhicules électriques de concurrencer les moteurs à combustion interne sur le prix, même sans subventions, sous réserve de certaines conditions concernant la durée de vie des véhicules et les prix des carburants. Parallèlement, les technologies émergentes comme les batteries sodium-ion offrent des avantages potentiels en termes de coûts, bien qu'avec certains compromis en matière de densité énergétique par rapport aux batteries lithium-ion traditionnelles. À mesure que les prix des batteries baissent, on observe une augmentation notable des marchés de batteries de seconde vie. Les batteries en fin de vie, conservant encore une capacité utilisable considérable, sont reconverties pour le stockage d'énergie stationnaire. Cette tendance renforce non seulement les valeurs résiduelles de ces batteries, mais ouvre également la voie à des conditions de crédit-bail plus attractives pour les véhicules électriques.

Mandats VE Généralisés dans les Mégapoles

Les règles zéro émission dans les grandes villes agissent comme des interdictions de facto du diesel, comprimant les délais de renouvellement des flottes à aussi peu que cinq ans et déclenchant des achats à grande échelle qui dépassent la capacité de fabrication locale[1]« Réglementation sur le Transit Propre Innovant », California Air Resources Board, arb.ca.gov. Les agences supportent des dépenses supplémentaires pour la reconception des dépôts et la formation des conducteurs, gonflant les budgets de projet de 15 à 20 %. Les petits opérateurs quittent souvent le marché ou fusionnent faute d'accès à des capitaux à faible coût, augmentant la concentration parmi les grandes flottes publiques. Des villes asiatiques comme Hong Kong et Hô Chi Minh-Ville s'engagent à une électrification totale d'ici 2030, créant des pics de demande synchronisés qui mettent à rude épreuve les chaînes d'approvisionnement mondiales. Les coûts de conformité s'étendent au-delà des véhicules, englobant les mises à niveau du réseau et la reconversion de la main-d'œuvre, ce qui complique les calendriers de déploiement.

Modularisation des Plateformes des Équipementiers Mondiaux

Les fabricants chinois ouvrent la voie en matière de conception modulaire de véhicules, en élaborant des plateformes qui utilisent des composants partagés — tels que les moteurs, les batteries et les châssis — sur une gamme de tailles de véhicules diverses. Cette stratégie réduit non seulement les coûts de production, mais accélère également le délai de mise sur le marché dans le secteur des bus électriques. Les constructeurs automobiles européens emboîtent le pas ; par exemple, une marque de premier plan a introduit une plateforme électrique dédiée, abandonnant les pièces lourdes spécifiques au diesel, ce qui améliore l'efficacité et l'autonomie du véhicule. Grâce aux architectures modulaires, les équipementiers (OEM) peuvent facilement s'aventurer sur des marchés de niche — tels que les navettes aéroportuaires ou les bus scolaires — en n'exigeant que des ajustements techniques mineurs. Les opérateurs de flottes en tirent également profit, bénéficiant d'une maintenance plus aisée et d'un inventaire de pièces plus rationalisé, ce qui se traduit par une efficacité opérationnelle accrue.

Projets Pilotes de Bus à Pile à Combustible à Hydrogène dans les Corridors Portuaires

Les bus à pile à combustible à hydrogène peuvent se ravitailler en 15 minutes et atteindre une autonomie de 400 à 500 km, ce qui les rend particulièrement attrayants pour les opérateurs sur des lignes longues ou vallonnées. Les grandes villes tirent parti d'une infrastructure hydrogène préexistante, initialement conçue pour un usage industriel, pour des programmes pilotes. Cette stratégie réduit notablement l'investissement initial nécessaire pour les stations de ravitaillement[2]« Projet Pilote de Navette à Hydrogène », Port de Los Angeles, portofla.org. Pourtant, le prix de l'hydrogène vert dépasse encore celui des carburants traditionnels, limitant son évolutivité immédiate. Bien que des projets à grande échelle financés par l'Europe ouvrent la voie à une adoption précoce grâce à des subventions, la viabilité économique de ces initiatives au cours de la prochaine décennie reste incertaine.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Goulets d'Étranglement liés à la Mise à Niveau du Réseau dans les Dépôts | -2.1% | Amérique du Nord, Europe, villes sélectionnées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions à l'Exportation de Minéraux Critiques | -1.7% | Mondial, en particulier les chaînes d'approvisionnement hors de Chine | Court terme (≤ 2 ans) |

| Rareté de l'H₂ de Qualité Pile à Combustible Viable en Coût Total de Possession | -1.4% | Mondial, aigu en dehors des clusters d'hydrogène industriel | Moyen terme (2 à 4 ans) |

| Incertitude sur la Valeur Résiduelle | -1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'Étranglement liés à la Mise à Niveau du Réseau dans les Dépôts

L'expansion de la capacité des dépôts pour les flottes électriques nécessite souvent des mises à niveau importantes de l'infrastructure électrique, notamment une capacité de transformateur supplémentaire et une coordination étendue avec les gestionnaires de réseau. Ces projets peuvent être retardés par les files d'attente de raccordement au réseau et les contraintes foncières sur les sites plus anciens, ce qui ajoute de la complexité et des coûts à la planification immobilière dans le secteur des bus électriques. De plus, la nécessité de systèmes avancés de gestion de l'énergie et de modernisation du réseau ajoute une couche supplémentaire de défis, nécessitant une collaboration entre les opérateurs de flottes, les gestionnaires de réseau et les décideurs politiques pour garantir une intégration et une évolutivité sans faille.

Rareté de l'H₂ de Qualité Pile à Combustible Viable en Coût Total de Possession

Les projets pilotes de bus à pile à combustible se heurtent à des défis économiques. Le coût de l'hydrogène vert maintient ses coûts d'exploitation plus élevés que ceux des flottes diesel. Cela est avant même de prendre en compte l'investissement considérable nécessaire pour l'infrastructure de ravitaillement. De plus, les disparités géographiques dans l'approvisionnement en hydrogène compliquent les déploiements, nécessitant des ajustements d'itinéraires qui réduisent l'efficacité. Bien que la législation américaine récente offre des incitations à la production qui renforcent l'économie à court terme, les incertitudes qui planent au-delà de la prochaine décennie découragent les investissements privés dans des réseaux de ravitaillement spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Propulsion : L'Hydrogène Progresse à Mesure que les Exigences d'Autonomie Augmentent

Les bus électriques à batterie détenaient une part de 83,92 % du marché des bus électriques en 2025, tandis que les modèles à pile à combustible devraient afficher un TCAC de 20,82 % jusqu'en 2031, les opérateurs interurbains valorisant une autonomie de 400 à 500 km et un ravitaillement en moins de 15 minutes. Les hybrides rechargeables se réduisent à mesure que les autonomies des batteries dépassent 300 km. La croissance des bus électriques à batterie est directement liée aux baisses de prix du lithium-ion, à la compatibilité avec la recharge en dépôt et aux tarifs de recharge nocturne favorables. La croissance des bus à pile à combustible se concentre autour des ports et des régions montagneuses, où les économies de poids sont cruciales et où l'infrastructure hydrogène existante réduit les dépenses en capital.

Les flottes urbaines se standardiseront sur les bus électriques à batterie d'ici 2028, tandis que les corridors longue distance adopteront l'hydrogène à mesure que les coûts approcheront 3 à 4 USD par kg. La règle sur les flottes propres avancées de Californie reconnaît les deux technologies pour la conformité, alignant les incitations réglementaires. Le ravitaillement rapide et les charges à l'essieu plus légères rendent les bus à pile à combustible compétitifs sur les lignes sensibles au temps, à condition que l'hydrogène vert se développe à grande échelle.

Par Application : Les Lignes Interurbaines Stimulent l'Innovation en Matière d'Autonomie

Les bus urbains représentaient 62,37 % des déploiements de 2025 ; cependant, les services interurbains devraient croître à un TCAC de 19,18 % grâce à la disponibilité croissante de batteries de 300 à 450 km. Avec des subventions fédérales substantielles soutenant l'initiative, l'électrification des bus scolaires prend de l'élan. Pendant ce temps, les opérateurs de navettes aéroportuaires se tournent vers les véhicules électriques, dans le but de réduire le bruit et les émissions dans leurs environnements d'exploitation confinés.

Les lignes urbaines mènent la charge en matière d'électrification, car leur trafic en stop-and-go exploite de manière optimale les avantages du freinage régénératif. L'adoption interurbaine est en hausse, grâce aux progrès de la densité énergétique des batteries et à la chute des coûts, qui réduisent la dépendance aux coûteuses stations de recharge en route. De plus, les flottes de tourisme et de navettes d'entreprise transitionnent vers des modèles électriques, s'alignant sur les objectifs de durabilité et récoltant les bénéfices de besoins de maintenance considérablement réduits.

Par Chimie de Batterie : Le LFP Domine sur la Sécurité et le Coût

Les batteries LFP ont capté 59,63 % des installations de 2025 grâce au coût et à la stabilité thermique, et les chimies NMC/NCA devraient afficher un TCAC de 20,28 % à mesure que la densité dépasse 250 Wh/kg. Le titanate de lithium répond aux boucles urbaines à charge rapide, tandis que le sodium-ion cible les applications à faible coût et courte autonomie.

La conception sans cobalt du LFP atténue le risque lié à la chaîne d'approvisionnement et permet des cycles de décharge complète sans dégradation accélérée. Les architectures NMC et NCA servent les lignes nécessitant une autonomie supérieure à 450 km, mais nécessitent une gestion thermique plus robuste, ce qui augmente le coût des batteries. Le sodium-ion réduit l'exposition aux prix du lithium mais sacrifie la capacité d'autonomie, le limitant aux trajets urbains denses.

Par Longueur : Les Modèles Articulés Servent les Corridors à Haute Capacité

Les bus standard de 9 à 14 mètres couvraient 67,29 % des livraisons de 2025 ; les modèles articulés de 14 à 18 mètres devraient progresser à un TCAC de 19,06 % pour répondre aux charges de passagers dépassant 8 000 par heure sur les lignes principales. Les formats inférieurs à 9 mètres remplissent des fonctions dans les rues étroites et les zones rurales, tandis que les unités dépassant 18 mètres restent confinées aux corridors de bus à haut niveau de service construits à cet effet.

Les bus articulés, avec leurs coûts de main-d'œuvre inférieurs par passager-kilomètre, deviennent le choix privilégié pour les lignes à haute capacité. Pourtant, la nécessité de batteries nettement plus grandes implique un investissement initial plus important. Tandis que les centres-villes historiques en Europe privilégient les bus plus courts pour une meilleure maniabilité, les grandes villes d'Asie aménagent des voies de transit dédiées, intégrant des flottes électriques articulées dans leurs plans de mobilité urbaine à long terme.

Par Architecture Moteur : Le Moteur à Réluctance Variable Émerge pour des Gains d'Efficacité

Les moteurs synchrones à aimants permanents (PMSM) détenaient une part de 64,31 % en 2025, mais les moteurs à réluctance variable (SRM) sont prévus pour un TCAC de 21,09 % à mesure que la volatilité des prix des terres rares stimule les solutions sans aimant. Les moteurs à induction persistent dans les segments sensibles aux prix.

Le moteur à réluctance variable élimine la dépendance au néodyme et améliore l'efficacité, augmentant l'autonomie jusqu'à 15 km. Les récentes avancées dans les algorithmes de contrôle atténuent les ondulations de couple et le bruit en cabine. Le PMSM reste la référence en matière de densité de couple, en particulier pour les opérations interurbaines à grande vitesse.

Par Puissance Moteur : Les Variantes Haute Puissance Soutiennent les Lignes Articulées et Vallonnées

La classe 151-200 kW détenait une part de 49,72 % en 2025 ; le palier 251-320 kW devrait se développer à un TCAC de 20,31 % pour alimenter les bus articulés et les lignes avec des pentes soutenues. Les moteurs de moins de 100 kW servent les modèles légers, tandis que les options dépassant 320 kW ciblent les déploiements de bus à haut niveau de service bi-articulés.

Les gains d'efficacité des moteurs pourraient permettre aux unités de 200 kW de remplacer la spécification actuelle de 220 kW d'ici 2028, simplifiant les portefeuilles des équipementiers. La sélection de la plage de puissance est corrélée à la topographie de la ligne, à la longueur du bus et à l'accélération souhaitée.

Par Autonomie : Les Modèles Longue Autonomie Éliminent l'Anxiété liée à la Recharge

Les bus avec une autonomie de 201 à 300 km représentaient 47,17 % de la demande de 2025 ; les véhicules de plus de 450 km progresseront à un TCAC de 20,16 % à mesure que les opérateurs interurbains contournent les chargeurs en route et réduisent les dépenses en capital. Les conceptions de moins de 100 km tirent parti des pantographes de charge rapide dans les réseaux urbains denses.

À mesure que les coûts des batteries descendent en dessous de 80 USD par kWh, on observe une tendance croissante à les surdimensionner. Cette approche améliore non seulement la flexibilité de planification et la valeur résiduelle, mais offre également des avantages opérationnels à long terme. En surdimensionnant les batteries, les entreprises peuvent réduire leur dépendance à une infrastructure de recharge étendue, optimiser l'utilisation de l'énergie et améliorer l'efficacité globale de la flotte. Cette stratégie équilibre efficacement les dépenses en capital avec des économies significatives sur l'infrastructure de recharge, en faisant une solution viable pour les secteurs cherchant à rationaliser leurs opérations et à réduire les coûts.

Par Utilisation Finale : Les Flottes Privées s'Électrifient sous les Mandats de Durabilité

Les flottes publiques représentaient 81,18 % des achats de 2025, portées par les échéances réglementaires et les subventions ; cependant, les opérateurs privés devraient progresser à un TCAC de 19,44 % à mesure que les campus d'entreprise et les opérateurs touristiques s'électrifient. Des coûts de financement plus élevés et des préoccupations concernant la valeur résiduelle ont ralenti l'adoption par le secteur privé ; cependant, le financement lié à la durabilité et la monétisation des batteries de seconde vie contribuent à réduire l'écart.

Les campus technologiques d'entreprise exploitent plus de 100 navettes électriques, positionnant l'électrification comme une étape clé dans l'engagement des employés et la politique ESG. Des cycles de décision plus rapides dans les entreprises privées permettent une adoption plus précoce des plateformes de nouvelle génération.

Analyse Géographique

En 2025, la région Asie-Pacifique dominait le marché, représentant 64,82 % du volume total. La vaste flotte de bus électriques de la Chine, associée aux initiatives nationales de subvention de l'Inde, propulse l'électrification des flottes de bus à travers l'Asie[3]« Attributions des Appels d'Offres FAME II en Inde », Economic Times, economictimes.indiatimes.com. Ces initiatives réduisent l'écart de coût entre les bus électriques et diesel, facilitant la transition des opérateurs. Dans le même temps, le Japon et la Corée du Sud se positionnent à l'avant-garde de la mobilité à hydrogène, intégrant des bus à pile à combustible dans leurs agendas nationaux pour renforcer l'infrastructure hydrogène et promouvoir un transport plus propre.

L'Europe est en bonne voie pour atteindre un TCAC robuste de 19,88 %, stimulé par la poussée de la Directive européenne sur les Véhicules Propres en faveur des bus urbains zéro émission. Des pays comme l'Allemagne et la France soutiennent cette transition avec des incitations financières substantielles pour les bus électriques. De plus, des villes comme Londres, Paris et Milan intensifient leurs efforts pour éliminer progressivement les flottes diesel, renforcées par la mise en place de zones à faibles émissions. Dans le but de stimuler la production nationale de cellules de batterie, les mandats de contenu local gagnent du terrain, avec des géants de l'industrie comme Northvolt et LG Energy Solution augmentant leurs capacités de gigafactory.

En Amérique du Nord, les subventions fédérales et les initiatives d'infrastructure soutiennent la transition, en particulier au sein des flottes de bus scolaires. Pourtant, les progrès sont entravés par les retards d'interconnexion des services publics. Pendant ce temps, en Amérique latine, les villes expérimentent des modèles de contrats innovants, tels que la route en tant que service

, pour surmonter les obstacles financiers. Au Moyen-Orient, les centres urbains intègrent des bus électriques dans leurs lignes de navettes centrales, s'alignant sur des objectifs de durabilité plus larges.

Paysage Concurrentiel

Un groupe restreint de fabricants de premier plan domine le marché mondial des bus électriques, indiquant une concentration de marché modérée. Tirant parti de l'intégration verticale, les entreprises chinoises bénéficient d'un avantage tarifaire. En réponse, leurs homologues en Europe et en Amérique du Nord concluent des accords d'approvisionnement en batteries à long terme et investissent des ressources dans des plateformes de véhicules électriques spécialisées.

L'insolvabilité récente d'un fabricant américain de premier plan, suivie de liquidations d'actifs, met en évidence la nature capitalistique du secteur et l'imprévisibilité des valeurs résiduelles. Des acteurs établis comme Daimler et Volvo contrecarrent les pressions sur les marges dans leurs divisions électriques en s'appuyant sur les revenus de leurs offres diesel traditionnelles. En revanche, les nouveaux entrants se taillent des niches grâce à des innovations de châssis légers et à une orientation vers des modèles commerciaux axés sur les services.

Les avancées technologiques clés, notamment les batteries à l'état solide, la recharge sans fil et la maintenance prédictive pilotée par l'IA, visent toutes à minimiser les temps d'arrêt des véhicules. À mesure que les normes de sécurité et de cybersécurité évoluent, elles fixent une barre haute pour les nouveaux entrants. De plus, les mandats de contenu local sur des marchés pivots tels que l'Inde, le Brésil et les États-Unis compliquent le défi de la mise à l'échelle des opérations à l'international.

Leaders du Secteur des Bus Électriques

BYD Company Ltd.

Yutong Bus Co., Ltd.

CRRC Electric Vehicle Co. Ltd.

NFI Group.

Volvo Group AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Lors du Busworld 2025 à Bruxelles, JBM Electric Vehicles (JBM EV) a présenté sa dernière innovation : le bus urbain tout électrique ECOLIFE e12. D'une longueur de 12 mètres, l'ECOLIFE e12 est conçu pour le transport urbain. Fabriqué avec une carrosserie monocoque légère en acier inoxydable, il affiche une autonomie impressionnante de 400 kilomètres sur une seule charge. L'ECOLIFE e12 est conçu pour répondre à la demande croissante de solutions de transport public durables et efficaces dans les zones urbaines. Il intègre une technologie de batterie avancée et des systèmes économes en énergie, garantissant des coûts d'exploitation réduits et un impact environnemental minimal. JBM EV vise à aider les villes à passer à des options de mobilité plus propres avec ce bus électrique de pointe.

- Septembre 2025 : Dans une démarche significative pour l'électrification des transports publics et la promotion d'une mobilité urbaine innovante en Inde, la Société Financière Internationale (SFI) a accordé un package de financement de 137 millions USD. Ce financement est réparti entre deux acteurs importants du secteur de la mobilité électrique : JBM ECOLIFE (JBM), filiale de JBM Auto Limited et principal fabricant et opérateur de bus électriques en Inde, reçoit 100 millions USD, tandis que GreenCell Mobility (GreenCell), le plus grand opérateur de bus électriques agnostique aux équipementiers du pays, soutenu par Eversource Capital, obtient 37 millions USD en capital mezzanine.

Portée du Rapport sur le Marché Mondial des Bus Électriques

Le Rapport sur le Marché des Bus Électriques est Segmenté par Propulsion (Bus Électrique à Batterie, Bus Électrique Hybride Rechargeable et Bus Électrique à Pile à Combustible), Application (Ville/Transit, Interurbain/Régional, Car/Tourisme, Bus Scolaire, Aéroport et Autres), Chimie de Batterie (LFP, NMC/NCA, LTO et Autres), Longueur (Moins de 9 m, 9-14 m, 14-18 m, Plus de 18 m), Architecture Moteur (PMSM, Moteur à Induction, SRM, Autres), Puissance Moteur (Moins de 100 kW, 100-150 kW, 151-200 kW, 201-250 kW, 251-320 kW, Plus de 320 kW), Autonomie (Moins de 100 km, 100-200 km, 201-300 km, 300-450 km, Plus de 450 km), Utilisation Finale (Public, Privé) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient & Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Unités).

| Bus Électrique à Batterie (BEB) |

| Bus Électrique Hybride Rechargeable (PHEB) |

| Bus Électrique à Pile à Combustible (FCEB) |

| Ville / Transit |

| Interurbain / Régional |

| Car / Tourisme |

| Bus Scolaire |

| Aéroport |

| Autres |

| Lithium Fer Phosphate (LFP) |

| Nickel Manganèse Cobalt (NMC) / Nickel Cobalt Aluminium (NCA) |

| Titanate de Lithium (LTO) |

| Autres (Sodium-ion, émergents / pilotes) |

| Moins de 9 m |

| 9-14 m |

| 14-18 m |

| Plus de 18 m |

| Moteur Synchrone à Aimants Permanents (PMSM) |

| Moteur à Induction / Courant Alternatif Asynchrone |

| Moteur à Réluctance Variable (SRM) |

| Autres |

| Moins de 100 kW |

| 100-150 kW |

| 151-200 kW |

| 201-250 kW |

| 251-320 kW |

| Plus de 320 kW |

| Moins de 100 km |

| 100-200 km |

| 201-300 km |

| 300-450 km |

| Plus de 450 km |

| Public |

| Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Propulsion | Bus Électrique à Batterie (BEB) | |

| Bus Électrique Hybride Rechargeable (PHEB) | ||

| Bus Électrique à Pile à Combustible (FCEB) | ||

| Par Application | Ville / Transit | |

| Interurbain / Régional | ||

| Car / Tourisme | ||

| Bus Scolaire | ||

| Aéroport | ||

| Autres | ||

| Par Chimie de Batterie | Lithium Fer Phosphate (LFP) | |

| Nickel Manganèse Cobalt (NMC) / Nickel Cobalt Aluminium (NCA) | ||

| Titanate de Lithium (LTO) | ||

| Autres (Sodium-ion, émergents / pilotes) | ||

| Par Longueur | Moins de 9 m | |

| 9-14 m | ||

| 14-18 m | ||

| Plus de 18 m | ||

| Par Architecture Moteur | Moteur Synchrone à Aimants Permanents (PMSM) | |

| Moteur à Induction / Courant Alternatif Asynchrone | ||

| Moteur à Réluctance Variable (SRM) | ||

| Autres | ||

| Par Puissance Moteur | Moins de 100 kW | |

| 100-150 kW | ||

| 151-200 kW | ||

| 201-250 kW | ||

| 251-320 kW | ||

| Plus de 320 kW | ||

| Par Autonomie | Moins de 100 km | |

| 100-200 km | ||

| 201-300 km | ||

| 300-450 km | ||

| Plus de 450 km | ||

| Par Utilisation Finale | Public | |

| Privé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Type de Véhicule - La catégorie comprend les bus de taille moyenne et lourde.

- Type de Carrosserie de Véhicule - Cela inclut la catégorie Bus.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, y compris divers types tels que HEV (Véhicules Électriques Hybrides), PHEV (Véhicules Électriques Hybrides Rechargeables), BEV (Véhicules Électriques à Batterie) et FCEV (Véhicules Électriques à Pile à Combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE Hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules de taille moyenne et lourde. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 2 722 kg (Classe 1) et dans la plage de 2 722 à 4 536 kg (Classe 2) sont couverts par cette catégorie. |

| Véhicules de Taille Moyenne et Lourde | Les véhicules commerciaux pesant dans la plage de 4 536 à 6 350 kg (Classe 3), 6 350 à 7 257 kg (Classe 4), 7 257 à 8 845 kg (Classe 5), 8 845 à 11 793 kg (Classe 6), 11 793 à 14 969 kg (Classe 7) et plus de 14 969 kg (Classe 8) sont couverts par cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le cadre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un MCI. La batterie peut être chargée soit par freinage régénératif utilisant le MCI, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et ont également de la place pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, le changement de la demande du marché, le coût de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.