Taille et part du marché des véhicules commerciaux à pile à combustible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 6.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.10% CAGR |

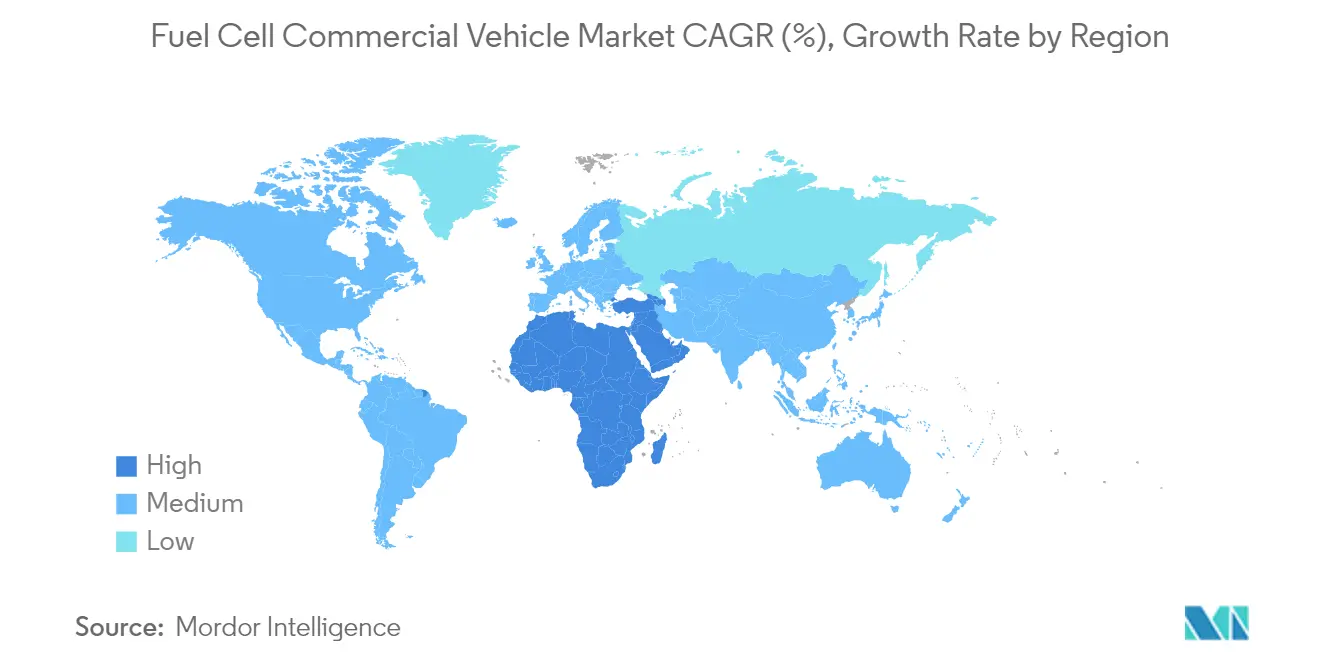

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules commerciaux à pile à combustible par Mordor Intelligence

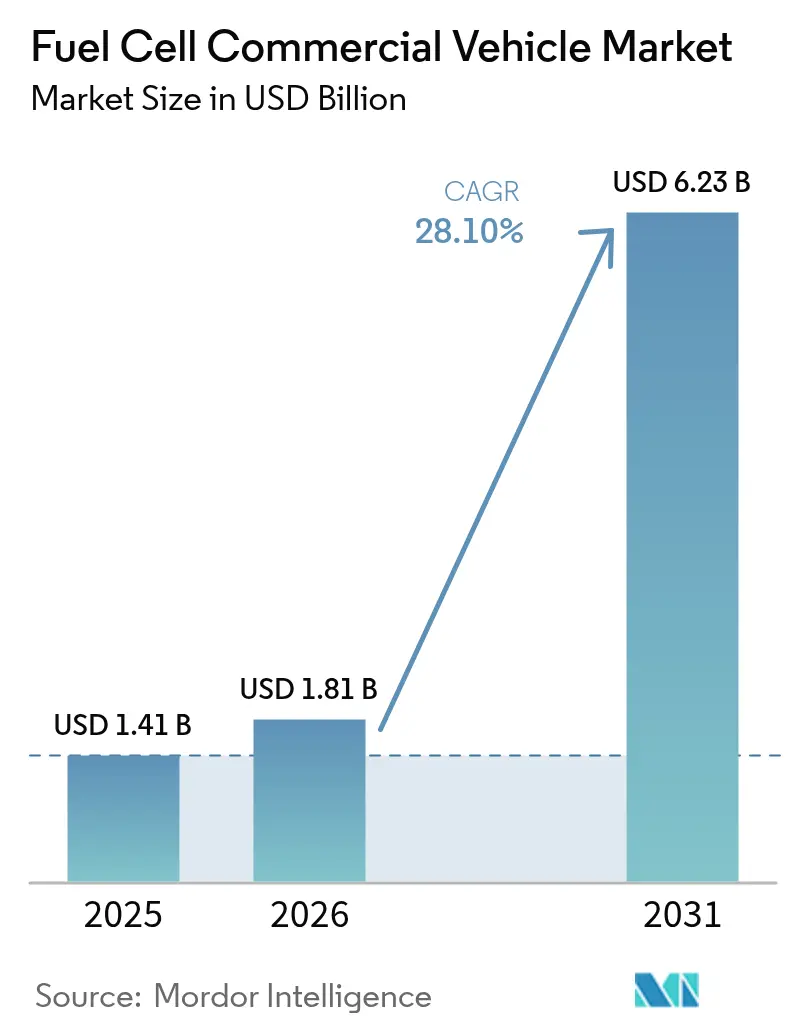

La taille du marché des véhicules commerciaux à pile à combustible était évaluée à 1,41 milliard USD en 2025 et devrait croître de 1,81 milliard USD en 2026 pour atteindre 6,23 milliards USD d'ici 2031, à un TCAC de 28,10 % au cours de la période de prévision (2026-2031). Un environnement réglementaire strict, la baisse rapide des coûts de l'hydrogène d'origine renouvelable et l'élargissement des engagements des entreprises en faveur du fret zéro émission nette font progresser les volumes de ventes d'année en année. Les avancées technologiques, notamment un objectif de coût des systèmes à pile à combustible de 80 USD/kW d'ici 2025, aident les grandes flottes à franchir les seuils de coût total de possession sur les trajets de plus de 400 km. Les corridors hydrogène régionaux ancrés autour de Rotterdam et de Los Angeles dissipent les inquiétudes liées aux infrastructures en phase initiale, tandis que les autorités portuaires fixent des objectifs fermes de fret zéro émission. Ces forces incitent les équipementiers à augmenter leur production, à réduire les coûts unitaires et à lancer des modèles commerciaux pour la logistique longue distance, et pas seulement pour les bus urbains.

Principaux enseignements du rapport

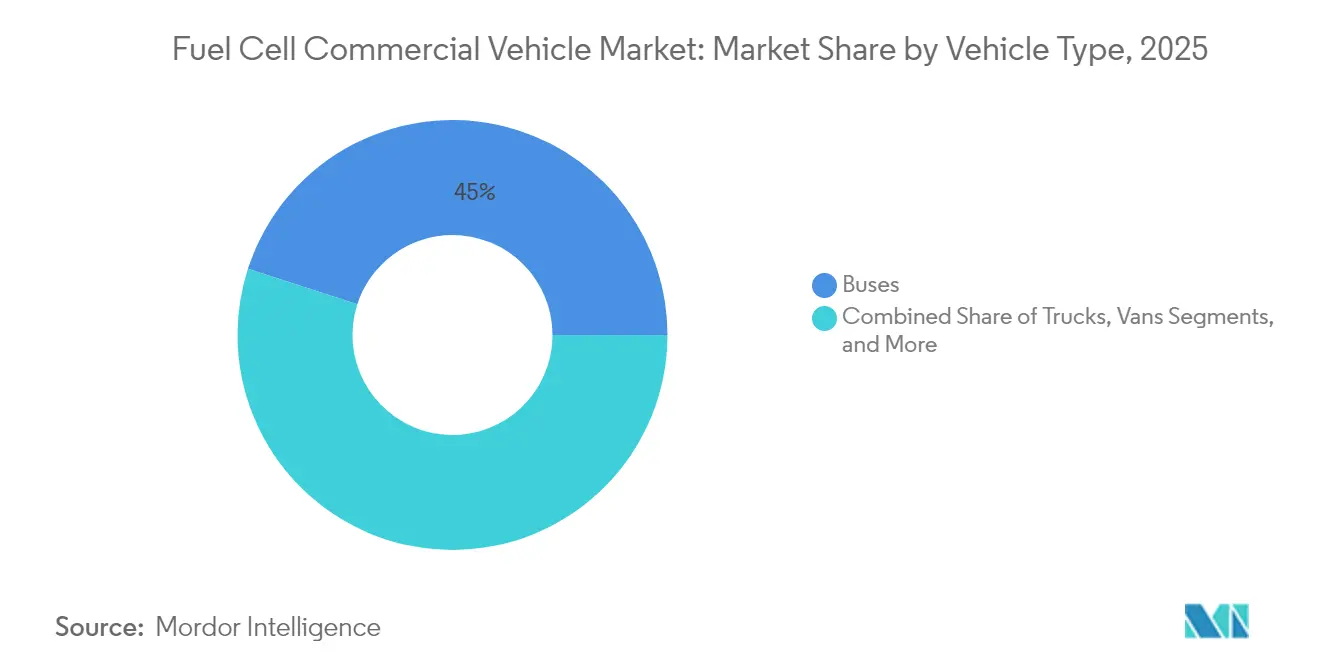

- Par type de véhicule, les bus ont dominé le marché avec 45,02 % de la part du marché des véhicules commerciaux à pile à combustible en 2025, tandis que les camions devraient croître à un TCAC de 30,45 % jusqu'en 2031.

- Par type de pile à combustible, la pile à membrane échangeuse de protons (PEMFC) a dominé avec une part de 80,65 % en 2025 ; la pile à oxyde solide (SOFC) devrait se développer à un TCAC de 30,75 % jusqu'en 2031.

- Par plage de puissance, le segment 100–200 kW représentait 52,05 % de la taille du marché des véhicules commerciaux à pile à combustible en 2025, tandis que les systèmes de plus de 200 kW devraient progresser à un TCAC de 28,85 % jusqu'en 2031.

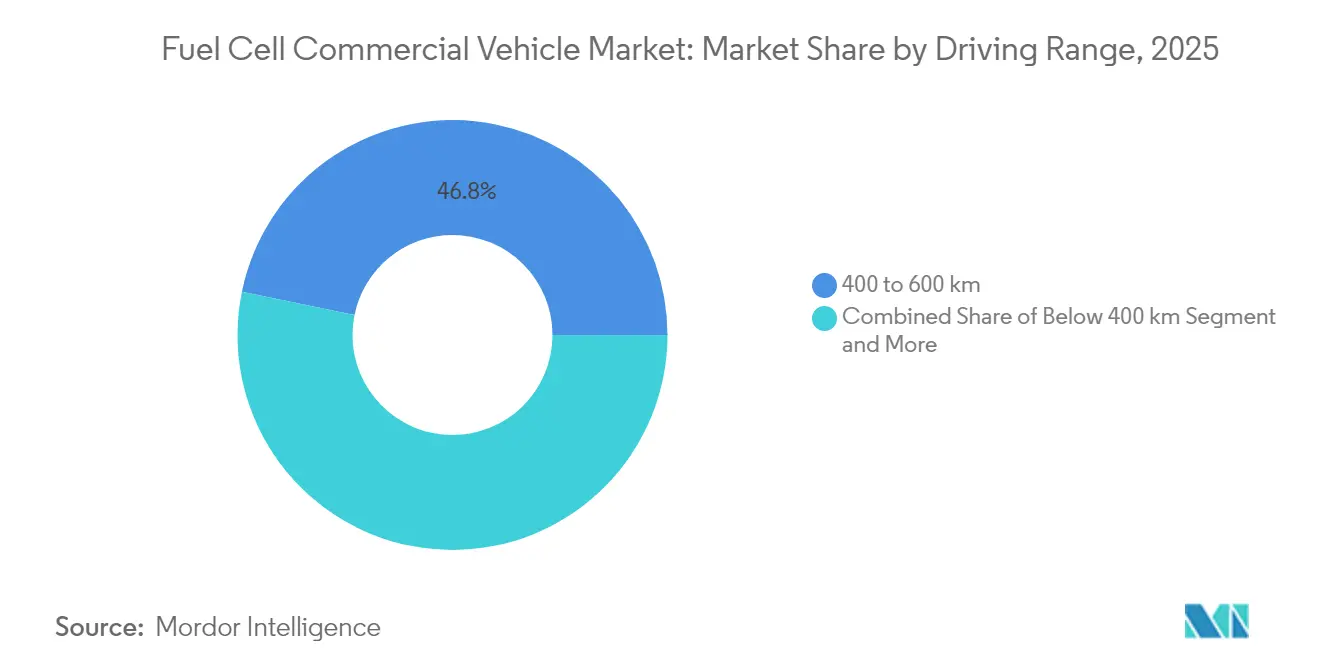

- Par autonomie de conduite, le segment 400–600 km a capturé 46,78 % de la part de marché en 2025, tandis que les véhicules dépassant 600 km devraient progresser à un TCAC de 29,65 % jusqu'en 2031.

- Par utilisateur final, les flottes de transport en commun détenaient une part de 47,62 % de la taille du marché des véhicules commerciaux à pile à combustible en 2025 ; le fret longue distance et la logistique progressent à un TCAC de 30,90 % jusqu'en 2031.

- Par région, l'Asie-Pacifique commandait une part de 41,05 % en 2025, tandis que la région Moyen-Orient et Afrique devrait être la région à la croissance la plus rapide, avec un TCAC projeté de 28,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des véhicules commerciaux à pile à combustible

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions pour les camions et les bus | +7.8% | Europe ; répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats zéro émission pour les flottes de bus urbains | +5.2% | Amérique du Nord (Californie et États similaires) | Court terme (≤ 2 ans) |

| Baisse des coûts de production d'hydrogène en Chine | +4.5% | Asie-Pacifique, portée par la Chine | Moyen terme (2-4 ans) |

| Parité du coût total de possession pour les camions longue distance de plus de 400 km dans les pays nordiques | +4.2% | Europe (cluster nordique) | Moyen terme (2-4 ans) |

| Alliances d'entreprises pour un fret zéro émission nette | +3.9% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Corridors hydrogène centrés sur les ports | +3.4% | Principales villes portuaires en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions pour les véhicules commerciaux

Le paquet européen « Ajustement à l'objectif 55 » exige une réduction de 90 % des émissions des véhicules lourds d'ici 2040, avec des objectifs intermédiaires de 45 % d'ici 2030 et de 65 % d'ici 2035.[1]Commission européenne, "Réduction des émissions de CO₂ des véhicules utilitaires lourds," climate.ec.europa.eu Pour réduire les émissions du secteur des transports, les normes CO2 révisées couvrent désormais un spectre plus large de véhicules utilitaires lourds. Les réglementations mises à jour incluent désormais les bus, les autocars, les remorques et les camions de chantier, représentant collectivement plus de 90 % des ventes de véhicules utilitaires lourds. Les équipementiers accélèrent leurs programmes à pile à combustible pour répondre aux normes plus strictes, en particulier pour les opérations longue distance où la masse des batteries et les temps d'arrêt pour la recharge restent problématiques.

Mandats zéro émission pour les flottes de bus urbains en Amérique du Nord

La réglementation californienne sur les transports propres et innovants oblige les opérateurs de transport en commun à passer à des flottes 100 % zéro émission d'ici 2040. Les achats doivent déjà être à 25 % zéro émission, pour atteindre 50 % d'ici 2026. Des subventions fédérales de 1,5 milliard USD en 2024 ont financé environ 600 bus supplémentaires, et les déploiements de bus électriques à pile à combustible de grande taille ont augmenté de 55 % d'une année sur l'autre. Les agences préfèrent les plateformes à pile à combustible pour les trajets de plus de 250 km, qui nécessiteraient deux packs de batteries si elles étaient réalisées avec des véhicules purement électriques à batterie, compromettant la capacité d'assise. Les opérateurs signalent également que le ravitaillement insensible à la température ambiante simplifie la planification des services dans les régions nordiques froides.

Les alliances d'entreprises pour un fret zéro émission nette accélèrent les engagements d'achat des équipementiers

La flotte NorCAL ZERO de Hyundai, composée de 30 camions XCIENT, a parcouru près de 450 000 miles depuis septembre 2023.[2]Hyundai Motor Company, "Hyundai Motor dévoile le nouveau camion XCIENT à pile à combustible pour usage intensif à l'ACT Expo 2025," hyundai.com Des pilotes de flotte similaires menés par Ford et HTWO Logistics consolident des commandes de véhicules pluriannuelles, créant des incitations à l'échelle qui raccourcissent les délais de retour sur investissement pour les équipementiers et les fournisseurs d'hydrogène. À mesure que davantage d'expéditeurs alignent leurs objectifs d'émissions de portée 3 sur les calendriers de l'initiative Science Based Targets, les équipementiers bénéficient d'une meilleure visibilité sur les volumes, ce qui permet des séries de production de piles à plus grande capacité et réduit les marges par véhicule. Les agences de notation ont commencé à considérer ces commandes de camions adossées à des alliances comme des flux de revenus de qualité investissement, réduisant le coût du capital pour les nouvelles plateformes de location de camions à hydrogène.

Les corridors hydrogène centrés sur les ports stimulent l'adoption précoce

Rotterdam et Los Angeles regroupent l'approvisionnement en hydrogène propre, les stations de ravitaillement et les pilotes de camions lourds dans des corridors intégrés. La Californie seule prévoit 100 stations pour desservir 1,5 million de véhicules zéro émission d'ici 2025. Le hub d'hydrogène propre de Californie devrait prendre forme avec un financement conséquent de 1,2 milliard USD de l'Alliance pour les systèmes d'énergie à hydrogène renouvelable et propre (ARCHES), visant un jalon de production de 45 000 tonnes par jour d'ici 2045.[3]Commission de l'énergie de Californie, "Plan d'infrastructure pour les véhicules zéro émission 2024," energy.ca.gov Les initiatives centrées sur les ports posent les bases d'une adoption plus large des véhicules à pile à combustible à hydrogène.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'infrastructure élevés pour les stations de ravitaillement en hydrogène | -5.20% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Concurrence des camions électriques à batterie sur les courtes distances | -4.80% | Régions disposant de réseaux de recharge matures | Court terme (≤ 2 ans) |

| Déploiement lent de l'approvisionnement en hydrogène vert dans les marchés émergents | -4.70% | Asie (hors Chine), Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Problèmes de durabilité des piles à combustible dans les cycles d'utilisation intensive | -3.90% | Mondial, les climats les plus rigoureux étant les plus touchés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de durabilité des piles à combustible dans les cycles d'utilisation intensive

Malgré les récentes avancées technologiques, les systèmes à pile à combustible pour les applications à usage intensif se heurtent encore à d'importants problèmes de durabilité. Les camions lourds nécessitent des systèmes capables d'au moins 25 000 heures de fonctionnement. Le consortium Million Mile Fuel Cell Truck vise 30 000 heures d'ici 2030. La percée de l'UCLA en 2025, dépassant 200 000 heures en tests de laboratoire, répond aux inquiétudes liées à la durée de vie, mais est encore en cours de validation commerciale à grande échelle. Ces technologies n'ont pas encore été largement commercialisées et intégrées dans les véhicules de production.

Concurrence des camions électriques à batterie sur les courtes distances

Les camions électriques à batterie surpassent déjà le diesel en termes de coût total en Chine et sont en passe d'atteindre la parité dans l'UE et aux États-Unis d'ici 2030.[4]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025 – Résumé exécutif," iea.org Le déploiement rapide des chargeurs rapides et les périodes de repos obligatoires des conducteurs favorisent les solutions de recharge en dépôt pour les trajets inférieurs à 200 km, limitant le volume adressable à court terme de l'hydrogène sur les routes locales. En revanche, les camions à pile à combustible à hydrogène sont moins rentables que les camions électriques à batterie, ce qui indique un paysage concurrentiel dans l'électrification des véhicules commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les bus mènent l'adoption tandis que les camions accélèrent

Les bus détenaient 45,02 % de la part du marché des véhicules commerciaux à pile à combustible à hydrogène en 2025, les agences de transport ayant eu recours à des lignes de financement dédiées pour remplacer les flottes diesel vieillissantes. Solaris a capturé 65 % des immatriculations européennes de bus à pile à combustible, reflétant la spécialisation des équipementiers dans les opérations basées en dépôt. Des commandes telles que les 40 bus électriques à pile à combustible de l'Orange County Transportation Authority soulignent la dynamique du segment. L'élan bénéficie de trajets prévisibles et d'un ravitaillement au retour au dépôt, des caractéristiques qui s'adaptent aux systèmes à gaz comprimé à 350 bars et simplifient les opérations quotidiennes pour les équipes de maintenance. Les cadres d'approvisionnement qui regroupent les véhicules avec des contrats de ravitaillement améliorent encore la certitude budgétaire pour les acheteurs du secteur public.

Les camions devraient dépasser les bus avec un TCAC de 30,45 % de 2026 à 2031, orientant le marché des véhicules commerciaux à pile à combustible à hydrogène vers la logistique de fret. Le TRE FCEV de 500 miles de Nikola et la plateforme XCIENT de classe 8 de Hyundai sont positionnés pour la logistique de hub à hub, exploitant un ravitaillement de 20 minutes et une plus grande marge de charge utile par rapport aux véhicules électriques à batterie. Les alliances de fret d'entreprise fournissent des garanties d'achat qui aident les banques à financer de nouvelles stations de ravitaillement. À mesure que l'approvisionnement en hydrogène vert se stabilise, la parité des coûts totaux sur les trajets de 400 à 600 km devrait permettre des déploiements à l'échelle nationale dans les corridors de fret nordiques et d'Europe centrale.

Par type de pile à combustible : la domination de la PEMFC remise en question par l'innovation SOFC

La technologie PEMFC commandait 80,65 % du marché des véhicules commerciaux à pile à combustible en 2025, appréciée pour son démarrage rapide et sa tolérance aux changements de charge fréquents. La charge en platine par pile continue de diminuer, comblant les écarts de coûts tout en répondant aux cycles de service des bus urbains. Les essais en flotte en Californie montrent que les bus PEMFC dépassent 20 000 heures avec une dégradation inférieure à 10 %, renforçant la confiance des opérateurs dans le service en plusieurs équipes.

La pile à oxyde solide (SOFC) devrait croître à un TCAC de 30,75 % jusqu'en 2031. Une efficacité électrique allant jusqu'à 60 %, combinée à une tolérance à l'hydrogène de moindre pureté, soutient les scénarios d'intégration longue distance et d'alimentation auxiliaire. Les progrès en science des matériaux ont ramené les températures de fonctionnement à 700 °C, permettant un chauffage plus rapide et des composants de gestion thermique plus compacts. La réduction de la dépendance aux métaux du groupe du platine promet des coûts de pile plus faibles à grande échelle, ouvrant la voie à une adoption élargie une fois que la durabilité atteindra 30 000 heures.

Par plage de puissance : le segment 100–200 kW optimise les performances et les coûts

Les systèmes d'une puissance nominale de 100 à 200 kW représentaient 52,05 % de la taille du marché des véhicules commerciaux à pile à combustible à hydrogène en 2025, servant les camions de moyenne capacité et les bus urbains où les plafonds de poids et de coût sont serrés. Les équipementiers privilégient cette plage pour les combinaisons de trajets inférieures à 300 km, où les besoins en énergie restent modérés et où la réduction de la taille des packs génère des économies sur les réservoirs de stockage et l'électronique de puissance.

Les plages de puissance supérieures à 200 kW devraient augmenter de 28,85 % par an jusqu'en 2031 en raison de la demande croissante de camions de classe 8. Le programme d'essai du châssis Super Duty de Ford vise une autonomie de 300 miles tout en accueillant une charge utile de 10 000 livres. Des piles plus petites et plus puissantes s'associent à des réservoirs à 700 bars, préservant les charges utiles de fret même lorsque la réserve d'énergie du véhicule double pour les trajets transcontinentaux.

Par autonomie de conduite : le segment 400–600 km capture le point idéal actuel du marché

Une fenêtre de conduite de 400 à 600 km a sécurisé une part de 46,78 % du marché des véhicules commerciaux à pile à combustible à hydrogène en 2025, équilibrant la charge utile avec le volume du réservoir. La spécification XCIENT de 724 km de Hyundai s'inscrit dans cette fenêtre et s'est avérée fiable sur les routes californiennes à dénivelé mixte. Les opérateurs de transport en commun exploitant des bus interurbains signalent également des cycles de service efficaces sans stockage embarqué excessif.

Les véhicules offrant plus de 600 km sont en passe d'atteindre un TCAC de 29,65 % jusqu'en 2031. Les avancées dans les composites à 700 bars et l'hydrogène liquide cryogénique réduisent le poids des réservoirs de 15 %, permettant des extensions d'autonomie neutres en termes de charge utile. La variante à hydrogène liquide TRE de Nikola contient 70 kg de carburant et offre environ 805 km, rendant le service en deux équipes réalisable sans ravitaillement intermédiaire.

Par utilisateur final : les flottes de transport en commun en tête tandis que la logistique de fret accélère

Grâce aux financements fédéraux et étatiques directs, les flottes de transport en commun représentaient 47,62 % du marché des véhicules commerciaux à pile à combustible à hydrogène en 2025. L'allocation 2024 de l'Administration fédérale des transports en commun de 1,5 milliard USD a couvert l'acquisition de près de 600 bus, dont une part significative était des bus électriques à pile à combustible. Les plans directeurs d'agences telles que Santa Clara VTA désignent les piles à combustible pour les trajets intersuburbains plus longs, permettant aux bus électriques à batterie de gérer les boucles plus courtes.

Le fret longue distance et la logistique devraient croître de 30,90 % par an jusqu'en 2031, les expéditeurs recherchant l'autonomie, le ravitaillement rapide et des performances stables par temps froid. Le pilote HTWO Logistics de Hyundai en Géorgie programme 21 camions pour les mouvements internes d'usine, illustrant une intégration verticale précoce de la production d'hydrogène au déploiement des véhicules. À mesure que les hubs d'hydrogène vert entrent en service, les transporteurs devraient élargir leur utilisation des navettes portuaires aux lignes nationales principales.

Analyse géographique

La région Asie-Pacifique a dominé le marché des véhicules commerciaux à pile à combustible à hydrogène avec une part de 41,05 % en 2025, soutenue par la capacité de production d'hydrogène vert de 125 000 tonnes par an de la Chine et la fabrication de composants à grande échelle. Les avantages en termes de coûts dans la production d'électrolyseurs et les quotas d'approvisionnement nationaux ont construit une chaîne de valeur localisée couvrant les piles, l'électronique de puissance et les réservoirs. Le Japon et la Corée du Sud renforcent l'avantage de la région grâce à des programmes de recherche et développement de longue date et à des lignes de production précoces des équipementiers.

L'Europe suit de près, portée par des réductions contraignantes de CO₂ qui exigent des émissions des véhicules lourds inférieures de 45 % d'ici 2030 et de 90 % d'ici 2040. La couverture en stations de ravitaillement a atteint 187 stations en mai 2024, et les immatriculations de bus à pile à combustible ont augmenté de 82 % au cours de la même période. Des projets transfrontaliers, tels que la collaboration H2Accelerate, visent à relier la Scandinavie au nord de l'Italie avec 150 stations d'ici 2030.

L'Amérique du Nord bénéficie d'un mélange d'incitations fédérales et de mandats étatiques. Le hub ARCHES de Californie, soutenu par 1,2 milliard USD, vise 45 000 tonnes/jour d'hydrogène d'ici 2045. Le Département de l'énergie des États-Unis souhaite que 30 % des nouvelles ventes de véhicules de moyenne et lourde capacité soient zéro émission d'ici 2030, propulsant les flottes pilotes des équipementiers de camions à travers le Nord-Ouest Pacifique, la côte du Golfe et les Grands Lacs.

La région Moyen-Orient et Afrique devrait croître à un TCAC de 28,60 % jusqu'en 2031, s'appuyant sur d'abondantes ressources solaires et éoliennes ainsi que sur les réseaux de gazoducs existants. L'Arabie saoudite et les Émirats arabes unis construisent des corridors pilotes de camions reliant les ports aux centres de distribution intérieurs, dans le but de décarboner un secteur du fret qui représente un quart des émissions régionales.

Paysage réglementaire

La réglementation se durcit à la fois sur les émissions de CO2 à l'échappement et sur les infrastructures habilitantes, poussant les véhicules commerciaux à pile à combustible vers des trajectoires de conformité formelles. En Europe, le règlement (UE) 2023/1804 (AFIR) ancre le déploiement du ravitaillement en hydrogène le long du réseau central RTE-T pour les opérations de transport lourd. Il complète la trajectoire de réduction du CO2 pour les véhicules lourds du paquet Fit-for-55 de l'UE (45 % d'ici 2030, 65 % d'ici 2035 et 90 % d'ici 2040), qui couvre progressivement un ensemble plus large de camions et de bus.

En Amérique du Nord, les normes de gaz à effet de serre de phase 3 de l'EPA américaine pour les véhicules lourds commencent à entrer en vigueur progressivement à partir de l'année-modèle 2027. Des changements dans la conception du programme, comme la suppression de certains multiplicateurs de crédits pour les VEB et les VHR à partir de l'année-modèle 2027, modifient également le paysage des incitations que les équipes de conformité des constructeurs évaluent lors du choix des groupes motopropulseurs zéro émission. Les normes de sécurité et d'homologation progressent également : les exigences américaines FMVSS relatives à l'intégrité des systèmes de carburant à hydrogène sont codifiées sous 49 CFR 571.307 pour les véhicules fabriqués à partir du 1er septembre 2028. En Inde, le ministère des Transports routiers et des Autoroutes a publié en juillet 2026 une notification accordant une exonération de permis de 7 ans pour les camions et bus fonctionnant à l'hydrogène, sous réserve d'un suivi de localisation des véhicules conforme à la norme AIS-140, ce qui réduit les frictions opérationnelles pour les déploiements de flottes précoces.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la production d'hydrogène (gris, bleu et vert), la purification et la compression/liquéfaction, la distribution (pipeline, remorque à tubes, livraison liquide) et les stations de ravitaillement conçues autour des pressions de 350 bar et 700 bar. Elle couvre également la base d'approvisionnement en piles et en équipements auxiliaires des véhicules, y compris les MEA et membranes, les plaques bipolaires, les compresseurs, les humidificateurs et les systèmes thermiques, ainsi que les réservoirs de stockage et l'électronique de puissance intégrés par les constructeurs. Au niveau de la chaîne d'approvisionnement, les points de tension à plus fort effet de levier restent les dépenses d'investissement liées au ravitaillement en hydrogène et la fiabilité de l'approvisionnement en hydrogène à l'échelle des flottes, ce qui a favorisé des déploiements par corridors ancrés dans des ports et des plateformes logistiques où l'utilisation peut être maintenue.

Les constructeurs et les fournisseurs de rang un réagissent par des partenariats plus profonds et des démarches de normalisation afin de réduire les doublons en R&D et d'améliorer l'échelle d'achat pour les piles et les composants BoP. En mars 2026, Toyota a décidé de rejoindre Daimler Truck et Volvo Group en tant qu'actionnaire à parts égales de cellcentric dans le cadre d'un accord non contraignant, ce qui signale une évolution vers un développement partagé des systèmes de piles à combustible pour véhicules lourds. En parallèle, Toyota et Isuzu ont annoncé en avril 2026 un axe de développement conjoint pour un camion FCEV léger basé sur la plateforme ELF EV. Les efforts liés à l'écosystème flottes-carburant se poursuivent également, notamment Toyota-Hyroad (mai 2026), qui relie les déploiements de véhicules à l'accès au ravitaillement, tandis que le calendrier de production des constructeurs reste contraint par l'état de préparation des stations au niveau régional, comme le reflètent les retards de production en série annoncés antérieurement par Kenworth (avril 2025) et Daimler Truck (juillet 2025), liés à la disponibilité des infrastructures et à la visibilité de la demande.

Paysage concurrentiel

La concentration du marché est modérée, les équipementiers mondiaux cherchant à sécuriser les chaînes d'approvisionnement tandis que les intégrateurs spécialisés en piles à combustible apportent leur savoir-faire en matière de piles. Hyundai, Toyota et SAIC mènent les premiers déploiements, soutenus par des stratégies hydrogène intégrées verticalement qui incluent des actifs de production et de ravitaillement. Les camions XCIENT de Hyundai dans le projet NorCAL ZERO ont à eux seuls parcouru près de 450 000 miles depuis 2023, démontrant leur fiabilité sur le terrain.

Les acteurs européens établis rattrapent leur retard. La coentreprise cellcentric entre Volvo et Daimler mutualise les budgets de recherche et développement pour livrer des systèmes à pile à combustible de la série 300 d'ici le milieu de la décennie. Le prototype GenH2 de Mercedes-Benz a traversé les Alpes suisses avec une charge utile de 40 tonnes en 2024, signalant sa disponibilité pour la production en série. Les partenariats avec Ballard et Cummins fournissent des piles éprouvées tout en permettant aux équipementiers de se concentrer sur l'intégration des véhicules.

Les tactiques concurrentielles mettent désormais l'accent sur les feuilles de route de réduction des coûts et les alliances d'infrastructure. Les premiers entrants signent des accords d'achat pluriannuels avec les grands groupes énergétiques, garantissant l'approvisionnement en hydrogène tout en assurant les volumes des stations. Les régulateurs accélèrent la transition en resserrant les plafonds de CO₂, faisant pression sur les retardataires pour qu'ils acquièrent des licences technologiques ou risquent des pénalités de conformité. L'intégration verticale, des usines d'électrolyseurs à l'entretien des camions, émerge comme un facteur de différenciation qui peut réduire les coûts de livraison de l'hydrogène de quelques centimes par kilogramme et sécuriser les revenus de maintenance sur la durée de vie.

Leaders du secteur des véhicules commerciaux à pile à combustible

Hyundai Motor Company

Toyota Motor Corporation

Ballard Power Systems

Volvo Group

Nikola Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des grappes d'opportunités à court terme se forment là où le financement public et la planification des corridors réduisent le risque initial lié aux infrastructures, et là où les cycles d'utilisation favorisent le ravitaillement rapide et les opérations longue distance par rapport à la charge en dépôt. La Californie reste un marché phare : la California Energy Commission a publié en avril 2026 l'appel à propositions GFO-25-607 dans le cadre du Clean Transportation Program pour financer les infrastructures de ravitaillement en hydrogène destinées aux VEPC légers, moyens et lourds. Les cadres d'incitation du CARB, comme le HVIP, continuent également d'inclure un soutien spécifique aux piles à combustible pour les flottes. Les déploiements d'entreprise sont de plus en plus liés à des hubs intégrés, notamment Toyota Motor North America qui aligne les déploiements de camions de classe 8 avec le développement de stations, comme les projets d'une station permanente de ravitaillement en hydrogène à son North American Parts Center California, et une collaboration de mai 2026 avec Hyroad pour déployer des camions de classe 8 à pile à combustible dans le sud de la Californie.

Hors Amérique du Nord, les programmes réglementaires et d'approvisionnement multi-pays maintiennent le pipeline actif, en particulier pour les bus et les camions de corridor. L'Europe convertit les exigences de l'AFIR en déploiements concrets de stations le long des routes du RTE-T, aux côtés d'initiatives transfrontalières telles que H2Accelerate, visant une couverture des véhicules lourds à l'échelle de plusieurs pays. Cela crée des ouvertures pour les développeurs de stations, les fournisseurs d'hydrogène et les constructeurs proposant des plateformes de 100-200 kW à plus de 200 kW, adaptées aux opérations de 400-600 km et de plus de 600 km. En Asie-Pacifique, les objectifs de véhicules soutenus par les politiques publiques et les programmes de financement favorisent les commandes de flottes et la localisation des composants, tandis que les alliances de constructeurs, notamment les efforts de normalisation de cellcentric, et les constructions de stations combinant dépôts et corridors améliorent la bancabilité en associant les volumes de véhicules à des contrats d'enlèvement de carburant et de service.

Développements récents du secteur

- Juin 2026 : Ballard Power Systems a annoncé une commande de 15 MW (150 modules FCmove-HD+) pour la production d'électricité stationnaire hors réseau, avec des livraisons débutant au second semestre 2026. Ce contrat élargit l'utilisation des modules de piles à combustible de qualité poids lourd au-delà des véhicules, aidant les fournisseurs à lisser la charge de production et à renforcer leur pouvoir de négociation sur les composants de piles partagés avec les plateformes de bus et de camions.

- Mai 2026 : Toyota a annoncé une collaboration stratégique avec Hyroad Energy pour déployer des camions de classe 8 à pile à combustible hydrogène dans le sud de la Californie. Le fait de relier le déploiement des camions à un opérateur de flotte défini et à un écosystème de ravitaillement soutient un taux d'utilisation plus élevé des stations et crée un modèle reproductible pour les opérations de fret régionales de hub à hub.

- Octobre 2024 : Nikola a déclaré avoir vendu en gros 88 camions de classe 8 à hydrogène au T3 2024. Le volume d'expédition a mis en évidence la demande précoce des flottes pour les tracteurs à pile à combustible en Amérique du Nord et a fourni des données opérationnelles réelles que les constructeurs et les partenaires d'infrastructure utilisent pour affiner les hypothèses de service, de ravitaillement et de disponibilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par les véhicules commerciaux propulsés par un système de pile à combustible à hydrogène, dans lesquels la pile fournit la puissance de traction, soit directement, soit via une chaîne de traction électrique.

Exclusions du périmètre : nous excluons les voitures particulières à pile à combustible non commerciales, les véhicules commerciaux entièrement électriques à batterie sans pile à combustible, et les véhicules commerciaux à moteur à combustion interne à hydrogène.

Aperçu de la segmentation

- Par type de véhicule

- Bus

- Camions

- Fourgonnettes

- Autres types de véhicules (camionnettes, etc.)

- Par type de pile à combustible

- Pile à combustible à membrane échangeuse de protons (PEMFC)

- Pile à combustible à acide phosphorique (PAFC)

- Pile à combustible à oxyde solide (SOFC)

- Autres

- Par plage de puissance

- Inférieure à 100 kW

- 100 kW - 200 kW

- Supérieure à 200 kW

- Par autonomie de conduite

- Inférieure à 400 km

- 400 km - 600 km

- Supérieure à 600 km

- Par utilisateur final

- Flottes de transport en commun

- Fret longue distance et logistique

- Livraison du dernier kilomètre

- Services municipaux et utilitaires

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par cartographier le nombre de véhicules commerciaux à pile à combustible réellement déployés, et où les déploiements se concentrent, car ce marché est encore naissant et peut fluctuer en fonction de quelques grandes commandes. Nous nous sommes référés à des sources publiques telles que les statistiques d'immatriculation des véhicules et de transport, les données douanières et commerciales relatives à l'hydrogène et aux composants des systèmes de piles à combustible, ainsi que les publications de politiques précisant les objectifs et les fenêtres d'incitation.

Pour ancrer les données, nous avons également examiné des documents tels que les textes réglementaires et d'incitation, les agences nationales de l'énergie et des transports, les sources multilatérales suivant les infrastructures et les investissements liés à l'hydrogène, ainsi que des articles évalués par des pairs sur les coûts et les tendances d'efficacité des piles à combustible. Les documents d'entreprise, les présentations aux investisseurs et les communiqués de presse ont ensuite été utilisés pour vérifier le calendrier des plans de production et des livraisons. Un abonnement payant pour les données financières et de renseignement d'entreprises, ainsi que des bases de données de brevets sélectives, ont permis des vérifications croisées plus rapides sur les capacités et la maturité des produits. Il s'agit uniquement de sources illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des appels et enquêtes primaires ont été utilisés pour valider la courbe d'adoption et la logique de tarification qui ne sont pas toujours visibles dans les données publiques, en particulier pour les commandes de flottes et les programmes pilotes. Nous avons échangé avec un panel de participants de l'écosystème des constructeurs de véhicules, d'opérateurs de flottes et de transport, d'acteurs des infrastructures hydrogène et de fournisseurs de composants dans les principales régions de demande, puis nous avons recontacté certains répondants lorsque des annonces majeures de politiques ou d'appels d'offres ont modifié les perspectives.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 16 % | APAC : 50 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi selon une approche descendante du bassin de demande, où les déploiements ont été reconstitués à partir des lancements de véhicules commerciaux, des acquisitions de flottes annoncées et des déploiements de corridors hydrogène, ensuite traduits en chiffre d'affaires à l'aide de fourchettes de prix par catégorie de véhicule. Pour s'assurer que les totaux ne dérivent pas, nous les avons corroborés par des approximations ascendantes sélectives, telles que des ASP échantillonnés multipliés par les volumes unitaires pour les principaux cas d'usage, et des consolidations limitées de fournisseurs lorsque des signaux publics d'expédition ou de capacité étaient disponibles.

Les principaux intrants du modèle comprenaient (à titre illustratif) : les livraisons annuelles de bus et de camions à pile à combustible, le calendrier des carnets de commandes pour les flottes de transport public et de logistique, l'évolution du coût du système de pile à combustible par kW, les fourchettes de puissance nominale moyenne utilisées dans les applications lourdes, les ajouts de stations de ravitaillement en hydrogène le long des routes de fret, et les fenêtres d'éligibilité aux incitations influençant le calendrier d'achat des flottes. Lorsque les données unitaires directes manquaient pour les pays plus petits, les lacunes ont été traitées à l'aide d'indicateurs de substitution tels que la force comparable des politiques, la densité des infrastructures et les schémas de taille des flottes, suivis d'ajustements basés sur les retours d'experts.

Pour les prévisions, une analyse de scénarios a été utilisée autour de deux principaux leviers : le rythme de déploiement des réseaux de ravitaillement en hydrogène et la vitesse de réduction des coûts des systèmes de piles à combustible, puis un scénario central a été retenu sur la base du consensus d'experts le plus cohérent. Les valeurs de sortie ont été exprimées en USD avec des hypothèses de calendrier de devise cohérentes, afin que la tendance d'une année sur l'autre reste traçable aux mêmes facteurs.

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les résultats du modèle à des signaux indépendants tels que les appels d'offres de flottes connus, les annonces publiques de livraison et les calendriers de mise en service des infrastructures, puis en comparant les ASP implicites et les volumes unitaires à ce que les répondants considèrent comme réalisable. Toute anomalie, comme un changement soudain de revenu sans déploiement ou déclencheur politique correspondant, a été signalée et examinée avant validation finale.

Avant publication, les estimations font l'objet de plusieurs revues par les analystes afin que les hypothèses, les conversions et les vérifications arithmétiques soient appliquées de manière cohérente entre les régions et les années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des réinitialisations majeures de subventions, l'attribution de commandes de flottes importantes ou des annonces significatives de montée en puissance de la production. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les informations publiques les plus récentes sont bien prises en compte.

Comparaison de l'estimation du marché des véhicules commerciaux à pile à combustible de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les véhicules commerciaux à pile à combustible peuvent sembler très éloignés les uns des autres, même s'ils paraissent tous raisonnables à première vue, car le marché est encore en formation et les choix de périmètre comptent énormément. Les écarts proviennent généralement de ce qui est considéré comme un véhicule commercial dans la pratique, des années retenues comme base, et de la manière dont les prix sont reportés lorsque les premiers projets présentent une tarification inégale.

L'écart principal provient de la question de savoir si le chiffre d'affaires n'est comptabilisé que lorsque les véhicules commerciaux à pile à combustible sont livrés et dans des configurations prêtes à l'exploitation, Mordor Intelligence rattachant la valeur à des hypothèses unitaires liées au déploiement et à des fourchettes d'ASP par catégorie de véhicule, plutôt qu'à des totaux de type opportunité plus larges pouvant inclure une activité de pipeline antérieure.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,41 milliard USD (2025) | |

| Éditeur sectoriel A | 2,23 milliards USD (2024) | Utilise une année de base différente et est présenté en tant que valeur de vente et de demande, ce qui peut inclure un ensemble plus large de catégories de véhicules et de conventions de comptage qui ne sont pas strictement alignées sur les déploiements livrés et reconnus en chiffre d'affaires. |

| Éditeur sectoriel B | 4,30 milliards USD (2025) | Semble appliquer un périmètre de véhicules commerciaux plus large et des hypothèses de tarification à plus long terme selon les catégories de véhicules, ce qui peut gonfler l'année de départ si les tarifications pilotes et les valeurs d'approvisionnement précoces sont généralisées trop rapidement. |

L'écart entre les trois chiffres s'explique principalement par le choix de l'année de base et par la rigueur avec laquelle les livraisons et le périmètre des véhicules sont définis avant la comptabilisation du chiffre d'affaires. En maintenant les données liées à des déploiements observables, à des combinaisons réalistes de puissance et d'autonomie, et à une logique d'ASP cohérente, le chiffre final reste transparent et peut être reproduit à mesure que de nouveaux appels d'offres, ajouts d'infrastructures et livraisons apparaissent dans les données.

Questions clés auxquelles le rapport répond

Quelle est la taille prévue du marché des véhicules commerciaux à pile à combustible à hydrogène d'ici 2031 ?

Le marché des véhicules commerciaux à pile à combustible à hydrogène devrait atteindre 6,23 milliards USD d'ici 2031, reflétant un TCAC de 28,10 % durant la période 2026-2031.

Où la croissance régionale la plus rapide est-elle anticipée ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 28,60 % grâce à de nouveaux corridors hydrogène exploitant des ressources renouvelables à faible coût et les infrastructures gazières existantes.

Quel est le plus grand marché dans le marché des véhicules commerciaux à pile à combustible ?

L'Asie-Pacifique commandait une part de 41,05 % du marché des véhicules commerciaux à pile à combustible en 2025.

Comment les camions à hydrogène se comparent-ils aux camions électriques à batterie sur les courtes distances ?

Pour les distances inférieures à 200 km, les camions électriques à batterie affichent souvent un coût total inférieur, rendant l'hydrogène moins compétitif dans les segments de livraison locale.

Dernière mise à jour de la page le: