Taille et part du marché du café lyophilisé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.36 Milliards de dollars |

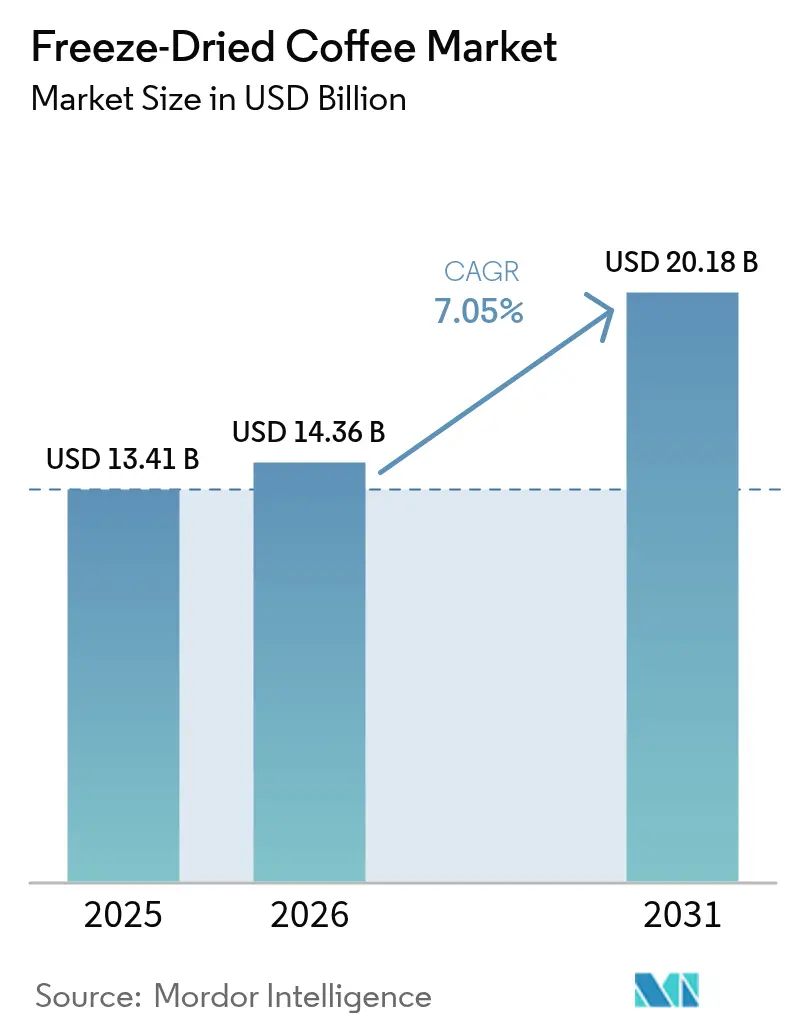

| Taille du Marché (2031) | 20.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

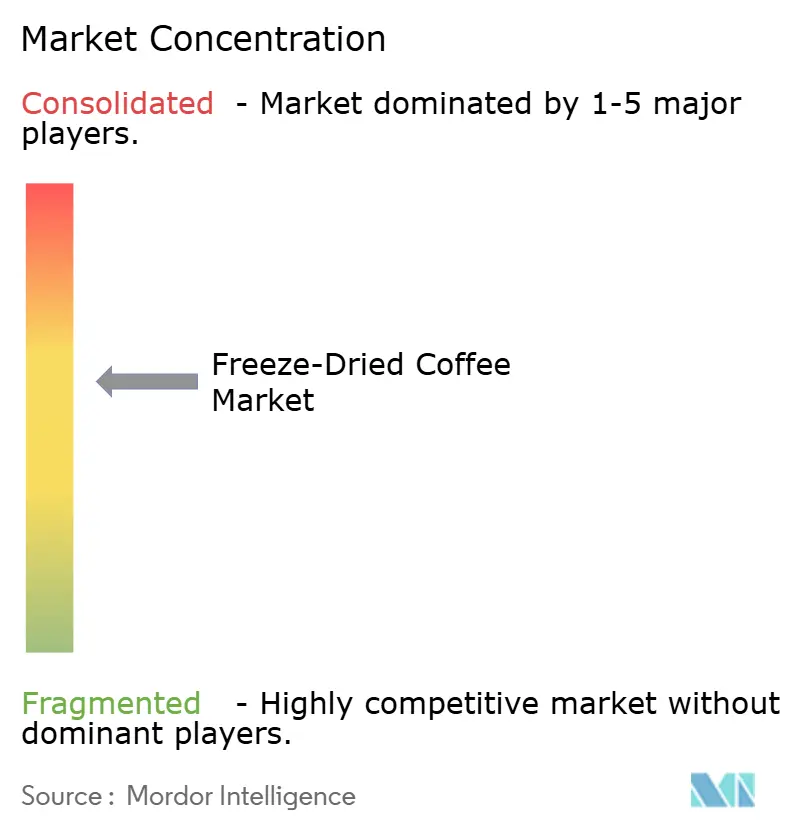

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café lyophilisé par Mordor Intelligence

La taille du marché du café lyophilisé devrait passer de 13,41 milliards USD en 2025 à 14,36 milliards USD en 2026 et devrait atteindre 20,18 milliards USD d'ici 2031, avec un TCAC de 7,05 % sur la période 2026-2031. Cette trajectoire de croissance est portée par plusieurs facteurs, notamment les avancées en matière de technologie de sublimation, qui améliorent la qualité et l'efficacité des procédés de lyophilisation, ainsi qu'un accès élargi aux grains de café de qualité supérieure, répondant aux préférences évolutives des consommateurs. Par ailleurs, la tendance croissante à la consommation de café à domicile, stimulée par la commodité et l'accessibilité financière, contribue significativement à l'expansion du marché. La forte adoption du café dans la région Asie-Pacifique, conjuguée au développement de la culture du café au Moyen-Orient et en Afrique, continue de soutenir la croissance des volumes. Parallèlement, des tendances telles que la premiumisation, axée sur l'offre de produits de haute qualité et exclusifs, et les initiatives de durabilité, alignées sur les exigences des consommateurs soucieux de l'environnement, renforcent la valeur du marché. Les torréfacteurs multinationaux, habiles à intégrer l'approvisionnement, la transformation et la distribution, maintiennent leur pouvoir de fixation des prix et leur agilité en matière d'innovation, leur permettant de s'adapter efficacement aux dynamiques du marché. Cependant, la hausse des coûts énergétiques représente un défi en comprimant les marges bénéficiaires. À l'avenir, le marché du café lyophilisé est bien positionné pour capitaliser sur les opportunités émergentes dans le commerce numérique, les formulations fonctionnelles répondant aux besoins des consommateurs soucieux de leur santé, et les solutions d'emballage écologiques qui répondent aux préoccupations en matière de durabilité.

Principaux enseignements du rapport

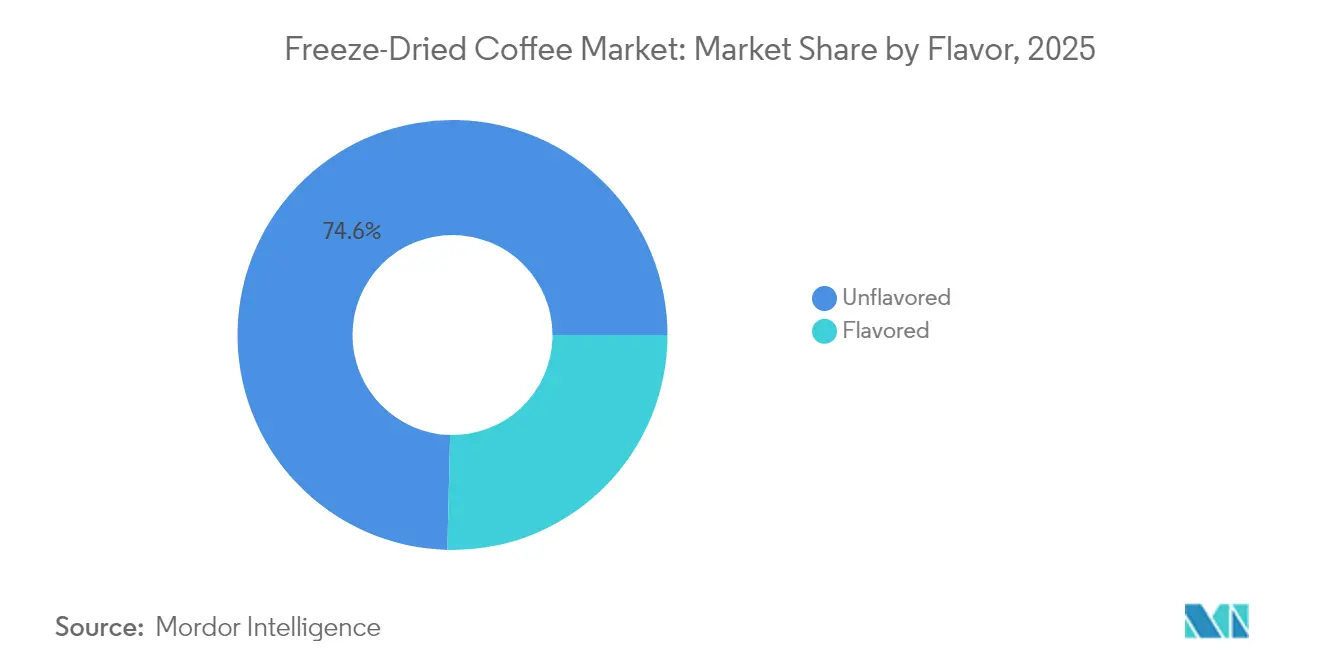

- Par saveur, les variantes non aromatisées représentaient 74,62 % de la taille du marché du café lyophilisé en 2025, tandis que le café aromatisé progresse à un TCAC de 7,12 % jusqu'en 2031.

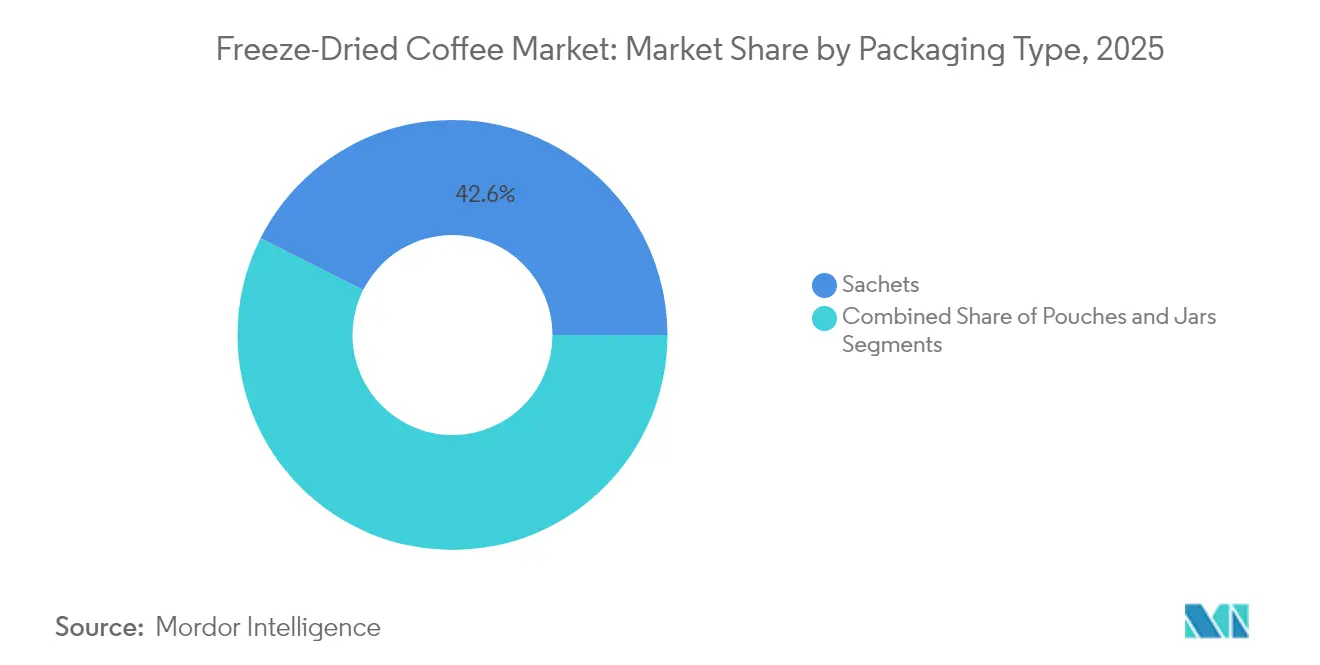

- Par emballage, les sachets étaient en tête avec 42,58 % de la part du marché du café lyophilisé en 2025 ; les pochettes enregistrent le TCAC prévisionnel le plus élevé à 7,47 % sur la période de prévision.

- Par type de grain, l'arabica représentait 58,02 % de la taille du marché du café lyophilisé en 2025 et le robusta croît à un TCAC de 7,46 % jusqu'en 2031.

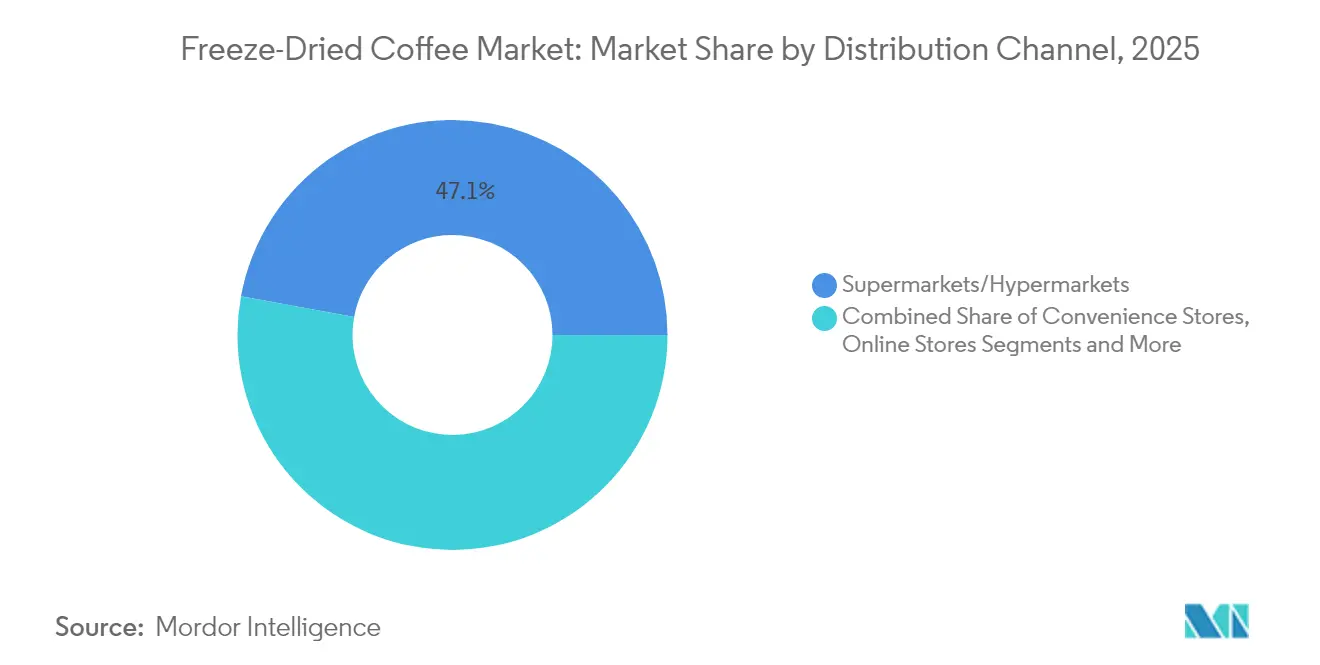

- Par canal de distribution, les supermarchés et hypermarchés représentaient 47,12 % de la taille du marché du café lyophilisé en 2025, tandis que la vente au détail en ligne progresse à un TCAC de 7,76 % jusqu'en 2031.

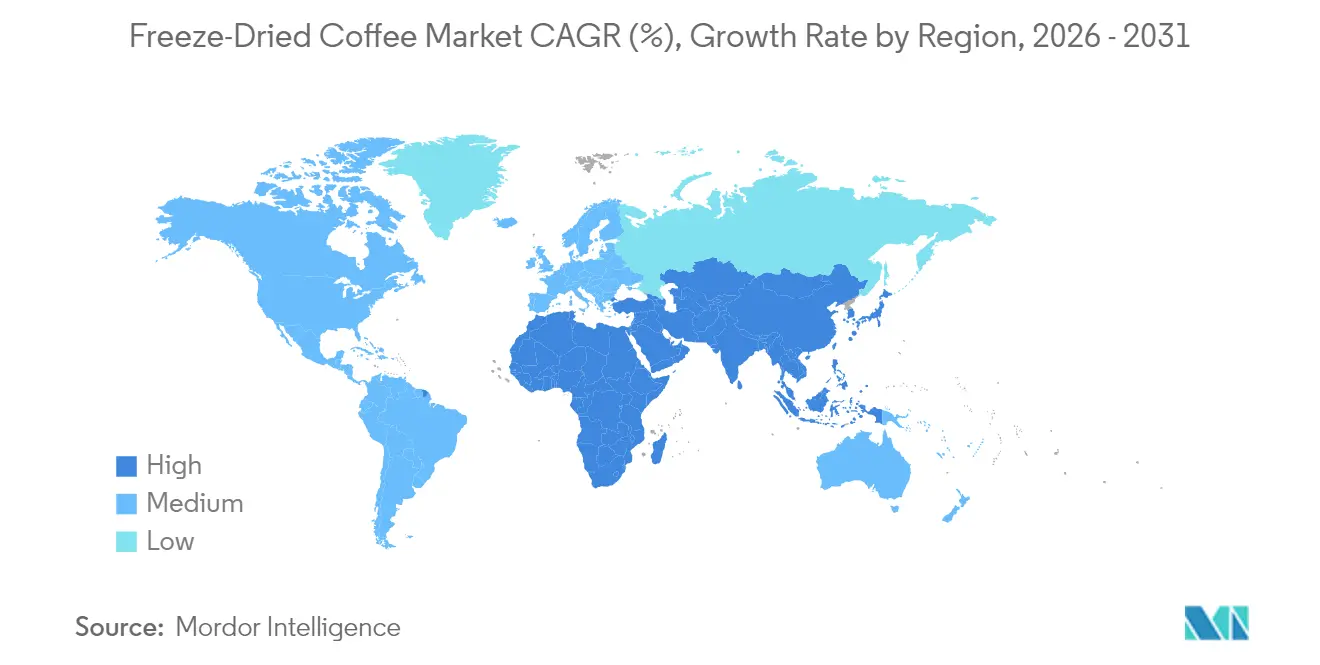

- Par géographie, l'Asie-Pacifique détenait 35,94 % de la part du marché du café lyophilisé en 2025 ; le Moyen-Orient et l'Afrique progressent à un TCAC de 7,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du café lyophilisé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de café instantané | +1.8% | Mondial, avec l'Asie-Pacifique comme cœur et l'accélération au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les procédés de lyophilisation | +1.2% | Centres d'innovation en Amérique du Nord et en Europe, déploiement mondial | Long terme (≥ 4 ans) |

| Demande croissante d'options de café de qualité supérieure et de spécialité | +1.5% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Consommation croissante de café dans les marchés émergents | +2.1% | Cœur Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Rétention supérieure de la saveur et de l'arôme par rapport aux autres méthodes de café instantané | +0.9% | Segments premium mondiaux | Court terme (≤ 2 ans) |

| Innovation et diversification des produits (aromatisé, biologique, etc.) | +1.1% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de café instantané

La consommation de café instantané dans les économies émergentes s'accélère, portée par l'urbanisation et l'évolution des modes de vie qui privilégient la commodité et la préparation rapide. En Chine, la consommation de café a atteint environ 7,2 tasses par personne et par an en 2024, signalant un potentiel de croissance substantiel par rapport aux marchés développés où les moyennes sont nettement plus élevées[1]Source : World Coffee Portal, "JDE Peet's raises full-year outlook following strong six-month trading", worldcoffeeportal.com. Le glissement vers la consommation de café à domicile a été encore renforcé par les tendances au télétravail, stimulant la demande de formats instantanés lyophilisés qui offrent un goût de qualité café sans la complexité de la préparation. Les segments de café instantané haut de gamme ont démontré leur résilience face aux incertitudes économiques, les consommateurs délaissant les visites coûteuses en café tout en maintenant des exigences de qualité élevées. Les marchés d'Asie du Sud-Est, notamment la Malaisie et la Thaïlande, ont affiché des taux d'adoption particulièrement élevés avec une croissance à deux chiffres de la consommation de café conditionné, indiquant un élan régional plus large. Cette demande soutenue favorise des opportunités de croissance en volume pour les fabricants de café lyophilisé, qui peuvent capitaliser sur les préférences des consommateurs pour la commodité combinée à une qualité gustative irréprochable, renforçant ainsi leur positionnement sur le marché.

Avancées technologiques dans les procédés de lyophilisation

Les avancées technologiques dans les procédés de lyophilisation constituent un moteur clé du marché du café lyophilisé, améliorant significativement la qualité des produits et l'efficacité de la fabrication. Des innovations telles que les cycles de lyophilisation optimisés, le contrôle précis de la température et de la pression sous vide, et les systèmes de contrôle qualité basés sur l'intelligence artificielle permettent une meilleure préservation de l'arôme, de la saveur et de la teneur nutritionnelle du café. Par exemple, Nestlé a développé une nouvelle technologie de lyophilisation qui améliore la solubilité dans les liquides froids et élimine les grumeaux, marquant une avancée majeure dans les produits de café froid. Ces avancées améliorent non seulement l'expérience du consommateur, mais élargissent également les possibilités d'application dans différents formats de café. De plus, les organismes gouvernementaux et industriels reconnaissent l'importance de cette innovation technologique, des agences telles que le Département de l'énergie des États-Unis soulignant les efforts visant à améliorer l'efficacité énergétique des opérations de lyophilisation. La Specialty Coffee Association et d'autres organisations professionnelles soutiennent les initiatives de recherche et développement qui promeuvent des méthodes de lyophilisation durables et évolutives, favorisant une adoption plus large et la croissance du marché.

Demande croissante d'options de café de qualité supérieure et de spécialité

La demande croissante d'options de café de qualité supérieure et de spécialité stimule considérablement le marché du café lyophilisé. Les consommateurs d'aujourd'hui sont plus attentifs à la qualité, à l'origine et à l'approvisionnement éthique de leur café, recherchant des produits offrant des profils de saveurs distinctifs et de l'authenticité. Ce changement est alimenté par une culture du café en expansion qui valorise l'artisanat et les pratiques durables. Ces consommateurs souhaitent souvent la commodité mais ne sont pas prêts à faire des compromis sur la qualité, faisant du café de spécialité lyophilisé un choix attrayant. De plus, l'évolution des modes de vie et l'essor de la culture du café de troisième vague ont cultivé des palais sophistiqués qui apprécient les saveurs nuancées que l'on trouve dans le café haut de gamme. La National Coffee Association des États-Unis rapporte que 46 % des adultes américains ont consommé du café de spécialité en 2024 [2]Source : National Coffee Association of USA, NCDT Specialty Coffee Report,

ncausa.org, soulignant l'attrait général et l'adoption grand public de ce segment de marché. En conséquence, les fabricants de café lyophilisé se concentrent de plus en plus sur les mélanges haut de gamme et l'approvisionnement éthique pour répondre aux attentes accrues des consommateurs et stimuler la croissance du marché.

Consommation croissante de café dans les marchés émergents

La consommation croissante de café dans les marchés émergents du Moyen-Orient et d'Afrique est un moteur clé du marché du café lyophilisé. En Afrique, la consommation de café représentait 12,5 millions de sacs de 60 kg en 2023, contre 12,2 millions de sacs en 2022 [3]Source : Organisation internationale du café, "Coffee Report and Outlook December 2023", icocoffee.org, reflétant une augmentation régulière portée par la croissance des populations urbaines, l'expansion des classes moyennes et le développement de la culture des cafés. Les principaux pays africains consommateurs de café comme l'Éthiopie, le Kenya et l'Ouganda connaissent un intérêt croissant pour le café de spécialité et haut de gamme, déplaçant la consommation des mélanges instantanés vers des saveurs plus authentiques. Pendant ce temps, le marché du Moyen-Orient connaît une croissance rapide alimentée par une forte démographie de jeunes consommateurs, des revenus disponibles croissants et l'évolution des cultures du café dans des pays tels que l'Arabie saoudite, les Émirats arabes unis et le Qatar. L'expansion des enseignes de café de marque, l'essor de la culture des cafés et la croissance de la consommation à domicile soutenue par des produits innovants et la pénétration du commerce de détail numérique amplifient encore la demande. Ensemble, ces dynamiques de croissance régionale créent de solides opportunités pour les fabricants de café lyophilisé de capter des parts de marché en proposant des formats de café pratiques et axés sur la qualité, alignés sur les préférences évolutives des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production et d'exploitation élevés dus à la lyophilisation à forte consommation d'énergie | -1.4% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Sensibilité des consommateurs aux prix | -0.8% | Marchés émergents, segments sensibles aux prix | Moyen terme (2-4 ans) |

| Forte concurrence des alternatives de café fraîchement moulu, en dosettes et prêt à boire | -1.1% | Marchés développés avec des options de café diversifiées | Moyen terme (2-4 ans) |

| Problèmes de perception de la qualité par rapport au café fraîchement infusé | -0.6% | Segments de café haut de gamme à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et d'exploitation élevés dus à la lyophilisation à forte consommation d'énergie

Les coûts de production et d'exploitation élevés liés au procédé de lyophilisation à forte consommation d'énergie représentent un frein significatif pour le marché du café lyophilisé. La lyophilisation préserve la saveur et l'arôme en sublimant l'eau sous conditions de vide à basses températures, ce qui est une technique très complexe et gourmande en ressources. Ce procédé nécessite une consommation d'énergie substantielle, notamment pour maintenir les basses températures et faire fonctionner les systèmes sous vide, contribuant à l'augmentation des dépenses en électricité et des coûts d'exploitation. Ces coûts élevés peuvent impacter la rentabilité globale des fabricants, ainsi que le prix de vente au détail des produits de café lyophilisé, les rendant moins accessibles pour les consommateurs sensibles aux prix. Malgré des innovations telles que les technologies de refroidissement avancées et les efforts visant à améliorer l'efficacité énergétique, les besoins énergétiques inhérents à la lyophilisation restent un défi. Par conséquent, les entreprises doivent équilibrer la qualité des produits et la gestion des coûts, poussant à une recherche continue de méthodes de production durables et rentables pour maintenir leur compétitivité tout en répondant aux préoccupations environnementales et économiques.

Sensibilité des consommateurs aux prix

La sensibilité des consommateurs aux prix constitue un frein de marché significatif pour le marché du café lyophilisé, en particulier dans les régions en développement et sensibles aux prix. Malgré la rétention supérieure des saveurs et la qualité haut de gamme offertes par le café lyophilisé, ses coûts de production plus élevés se traduisent par un prix de vente au détail considérablement supérieur à celui du café instantané ordinaire et du café moulu. De nombreux consommateurs dans les marchés émergents privilégient l'accessibilité financière, ce qui limite l'adoption plus large des produits de café lyophilisé dans ces zones. Les recherches indiquent que le prix est le facteur clé influençant les préférences des consommateurs et les décisions d'achat pour le café instantané, surpassant souvent les différences de qualité perçues. Cette sensibilité contraint les fabricants à se concentrer sur les efficacités de coûts et les stratégies de prix compétitifs pour élargir la pénétration du marché. Par conséquent, bien que le café lyophilisé séduise les consommateurs avertis en quête d'une expérience haut de gamme, les contraintes de prix freinent sa croissance grand public, en particulier dans les marchés très concurrentiels sur les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saveur : la dominance du non aromatisé soutient l'échelle des volumes

Le café lyophilisé non aromatisé détenait une part de marché dominante de 74,62 % en 2025, reflétant la forte préférence des consommateurs pour les profils de goût authentiques du café. La popularité de ce segment découle de sa capacité à offrir une saveur de café cohérente et pure tout en permettant aux consommateurs de personnaliser leurs boissons avec des additifs selon leurs souhaits. Les variantes non aromatisées bénéficient d'avantages de coûts à la production, ce qui contribue à leur accessibilité financière et à leur large acceptation auprès d'un large éventail de préférences gustatives. La vaste base de consommateurs du segment s'étend à différentes données démographiques et zones géographiques, soutenant davantage son leadership sur le marché. De plus, les procédés de fabrication sont bien établis, conduisant à des efficacités qui contribuent à maintenir des prix compétitifs. Ces facteurs combinés garantissent que le café lyophilisé non aromatisé reste le choix fondamental pour les consommateurs recherchant une saveur traditionnelle avec la commodité.

Le café lyophilisé aromatisé, bien qu'occupant une part plus petite, est le segment à la croissance la plus rapide de ce marché, avec un TCAC robuste de 7,12 % prévu jusqu'en 2031. Cette croissance est principalement portée par l'innovation de combinaisons de saveurs sophistiquées visant à attirer des consommateurs plus jeunes et plus aventureux. Les fabricants investissent de plus en plus dans le développement des saveurs, ciblant les palais évolutifs des consommateurs qui recherchent la variété et de nouvelles expériences. Les efforts marketing se concentrent souvent sur les thèmes du style de vie et de l'indulgence, résonnant bien auprès des données démographiques urbaines et millennials. De plus, les variantes aromatisées répondent à la demande croissante de solutions de café prêtes à boire et à emporter. L'expansion accélérée du segment met en évidence son potentiel à capter progressivement une part plus importante à mesure que les préférences des consommateurs se diversifient au-delà des goûts de café traditionnels.

Par type d'emballage : les sachets en tête tandis que les pochettes s'accélèrent

Les sachets ont maintenu une part de marché de premier plan de 42,58 % en 2025, bénéficiant de caractéristiques telles que le contrôle précis des portions, la longue durée de conservation et la commodité de distribution à travers divers canaux de vente au détail. Ce format d'emballage est particulièrement bien adapté aux marchés émergents, où les habitudes d'achat à l'unité correspondent aux contraintes de revenus et aux habitudes des consommateurs. La nature facile à utiliser et portable des sachets séduit les consommateurs occupés qui privilégient une préparation de café rapide et hygiénique. Les détaillants favorisent également les sachets car ils optimisent l'espace en rayon et facilitent les stratégies de prix compétitifs. De plus, les sachets répondent à la consommation en déplacement, qui gagne en popularité auprès des jeunes données démographiques et des citadins. Dans l'ensemble, les sachets se sont imposés comme une option d'emballage pratique et préférée dans de nombreuses régions, portés par l'accessibilité et la commodité pour les consommateurs.

Les pochettes émergent comme le format d'emballage à la croissance la plus rapide, avec un TCAC prévisionnel de 7,47 %, portées principalement par les préoccupations de durabilité et la préférence des consommateurs pour les achats en vrac. Elles séduisent les acheteurs soucieux de l'environnement en raison de la réduction des déchets d'emballage par rapport aux contenants rigides traditionnels. De plus, les pochettes offrent une flexibilité dans les options de taille, des portions individuelles aux grands formats familiaux, s'adaptant à des besoins de consommation variés. Les caractéristiques refermables des pochettes contribuent à maintenir la fraîcheur du café après ouverture, améliorant leur utilité pour la consommation à domicile. Les détaillants adoptent également les pochettes comme une alternative légère et rentable qui réduit les frais de transport et de stockage. À mesure que la demande des consommateurs évolue vers des emballages écologiques et pratiques, les pochettes sont bien positionnées pour capter une part croissante du marché mondial du café lyophilisé.

Par type de grain : positionnement premium de l'arabica face à la croissance en valeur du robusta

Les variétés arabica détenaient la plus grande part de 58,02 % sur le marché du café lyophilisé en 2025, tirant parti de leurs profils de saveurs supérieurs et de la forte perception de qualité des consommateurs. Ce segment bénéficie de chaînes d'approvisionnement bien établies et d'une expertise de traitement avancée qui contribuent à préserver les délicats composés aromatiques de l'arabica pendant le processus de lyophilisation. Le positionnement haut de gamme du café arabica séduit les consommateurs qui privilégient les caractéristiques gustatives et d'origine, renforçant son leadership. Son acidité nuancée et ses qualités aromatiques le distinguent dans le secteur du café instantané haut de gamme, attirant les amateurs de café avertis. Des partenariats de culture et d'approvisionnement solides soutiennent davantage un approvisionnement cohérent et l'innovation produit. Dans l'ensemble, la domination de l'arabica reflète à la fois la préférence des consommateurs pour la qualité et la capacité du secteur à proposer des produits de café lyophilisé haut de gamme.

Les variétés robusta sont le segment à la croissance la plus rapide au sein du marché du café lyophilisé, avec une expansion projetée à un TCAC de 7,46 % jusqu'en 2031. Cette croissance est portée par les avantages de coûts du robusta et sa résilience aux variations climatiques, qui contribuent à des chaînes d'approvisionnement plus stables. Bien que le robusta ait généralement un profil gustatif plus fort et plus amer, sa teneur plus élevée en caféine et son accessibilité financière séduisent les consommateurs sensibles aux prix et les fabricants à grande échelle. De plus, le robusta joue un rôle essentiel dans les produits de café instantané mélangés, élargissant son utilisation et sa pénétration du marché. La croissance robuste du segment signale une demande croissante dans les marchés émergents et parmi les consommateurs recherchant des solutions de café rentables. Les schémas de croissance contrastés entre l'arabica et le robusta mettent en évidence une bifurcation du marché équilibrant qualité haut de gamme et accessibilité.

Par canal de distribution : la domination du commerce de détail traditionnel mise au défi par la croissance numérique

En 2025, les supermarchés et hypermarchés ont dominé le marché du café lyophilisé avec une part de 47,12 %, soutenus par des habitudes d'achat des consommateurs bien établies et de larges opportunités de placement de produits. Ces canaux offrent une grande visibilité et une commodité, permettant aux consommateurs de comparer les marques, les saveurs et les prix sous un même toit. La large portée géographique et le flux régulier de clients dans ces points de vente stimulent davantage le volume des ventes et la notoriété des marques. Les campagnes promotionnelles et le positionnement stratégique en rayon contribuent aux comportements d'achat impulsif, améliorant les performances globales du marché. De plus, les supermarchés et hypermarchés disposent de chaînes d'approvisionnement fiables qui garantissent une disponibilité régulière des produits, ce qui est crucial pour la consommation quotidienne de café. La domination de ces formats de vente au détail traditionnels souligne leur importance dans la formation des décisions d'achat des consommateurs.

Les canaux de vente au détail en ligne sont le segment à la croissance la plus rapide du marché du café lyophilisé, avec une expansion projetée à un TCAC solide de 7,76 % jusqu'en 2031. Cette croissance est portée par l'adoption croissante des plateformes de commerce électronique et des stratégies de vente directe aux consommateurs qui contournent les marges du commerce de détail traditionnel. Les achats en ligne offrent aux consommateurs la commodité, un choix de produits plus large et l'accès à des informations détaillées sur les produits et aux avis des clients. Les services d'abonnement pour les livraisons régulières de café gagnent également en popularité, favorisant la fidélité des clients et les achats répétés. De plus, le glissement vers les achats numériques a été accéléré par la pandémie, établissant davantage le commerce électronique comme canal d'achat privilégié. À mesure que les consommateurs recherchent de plus en plus des options sans contact et de livraison à domicile, la vente au détail en ligne est bien positionnée pour capter une part croissante du marché mondial du café lyophilisé.

Analyse géographique

En 2025, la région Asie-Pacifique détient une part de marché dominante de 35,94 %, soutenue par des habitudes de consommation de café instantané bien ancrées et des avantages démographiques sur des marchés clés comme la Chine, le Japon et l'Asie du Sud-Est. La production locale et une chaîne d'approvisionnement étroitement intégrée renforcent la position concurrentielle en termes de coûts de la région, permettant aux fabricants de répondre efficacement à la demande nationale et internationale. La culture du café en plein essor en Chine parmi sa jeunesse, portée par des revenus disponibles croissants et une exposition aux tendances mondiales du café, propulse sa croissance. Pendant ce temps, le goût exigeant du Japon pour le café instantané, caractérisé par une préférence pour des produits de haute qualité et innovants, alimente l'essor du segment haut de gamme. En Asie du Sud-Est, des marchés tels que la Malaisie, la Thaïlande et le Vietnam tirent parti de leurs solides capacités de production locale et de leur affinité culturelle pour le café instantané pour afficher une croissance robuste. De plus, la proximité de la région avec les principales nations productrices de café comme l'Indonésie et le Vietnam amplifie encore ses avantages de coûts, consolidant son avantage concurrentiel sur la scène mondiale.

L'Europe, acteur chevronné du marché du café, assiste à un glissement vers la premiumisation et la durabilité. Ces tendances remodèlent les innovations en matière d'emballage et les pratiques d'approvisionnement, les consommateurs exigeant de plus en plus des produits respectueux de l'environnement et d'approvisionnement éthique. Cependant, le continent est aux prises avec le Règlement européen sur la déforestation (EUDR), imposant la traçabilité et un approvisionnement sans déforestation dans les chaînes d'approvisionnement, une mesure qui remodèle la dynamique des coûts et les liens avec les fournisseurs. L'Allemagne, la France et le Royaume-Uni sont en tête de la consommation, portés par leurs cultures de consommation de café bien établies et leur préférence pour les offres haut de gamme. Pendant ce temps, les marchés émergents d'Europe de l'Est, tels que la Pologne et la Hongrie, laissent entrevoir un potentiel de croissance inexploité en raison de la hausse des revenus disponibles et de l'évolution des préférences des consommateurs. Pour s'aligner sur les mandats réglementaires et les demandes des consommateurs, les fabricants européens canalisent des investissements significatifs dans des emballages durables et des initiatives d'approvisionnement responsable, garantissant la conformité tout en maintenant la confiance des consommateurs.

En Amérique du Nord, une hausse régulière de la demande est évidente, alimentée par un penchant pour la commodité et une orientation vers les produits haut de gamme. Cette tendance résonne auprès des consommateurs soucieux de la valeur qui optent pour la qualité plutôt que les prix des cafés, cherchant des alternatives abordables mais de haute qualité pour la consommation à domicile. Les États-Unis se positionnent comme le titan régional de la consommation, soutenus par une culture du café bien établie et une préférence croissante pour le café instantané parmi les professionnels occupés. Pendant ce temps, le Moyen-Orient et l'Afrique sont en pleine ascension rapide, affichant un TCAC de 7,90 %. L'urbanisation aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud catalyse une adoption rapide de la culture du café, avec une préférence marquée pour la commodité du café instantané. Ces marchés connaissent également des investissements accrus dans les réseaux de vente au détail et de distribution, soutenant davantage la croissance. En Amérique du Sud, le Brésil et l'Argentine trouvent un équilibre, en cultivant la consommation intérieure tout en renforçant les capacités d'exportation. Le Brésil, l'un des plus grands producteurs de café au monde, joue un rôle central dans le soutien des chaînes d'approvisionnement mondiales, tandis que la culture du café en plein essor en Argentine contribue à l'expansion de la demande régionale.

Paysage concurrentiel

Le marché du café lyophilisé présente un paysage concurrentiel modérément concentré, dominé par plusieurs acteurs mondiaux clés aux côtés de nombreuses marques régionales et émergentes. Les grandes entreprises telles que Nestlé SA, Starbucks, JAB Holding Company, The J.M. Smucker Company et Unilever détiennent des parts de marché significatives, tirant parti de leurs vastes réseaux de distribution, de leur forte notoriété de marque et de leurs efforts d'innovation continus. Ces entreprises investissent massivement dans les avancées technologiques des procédés de lyophilisation, la diversification des produits et la premiumisation pour répondre aux préférences évolutives des consommateurs. Leur portée mondiale et leurs chaînes d'approvisionnement établies permettent une large pénétration du marché, notamment dans les régions clés comme l'Amérique du Nord, l'Europe et l'Asie-Pacifique.

Pendant ce temps, les acteurs de taille moyenne et de niche se concentrent sur le café de spécialité et les produits biologiques pour se tailler des segments de marché, augmentant la compétitivité globale. La rivalité dynamique favorise des améliorations continues de la qualité des produits et des expansions de portefeuille plus larges, bénéficiant aux consommateurs grâce à la variété et à l'innovation. Les avancées technologiques jouent un rôle central dans la formation de la concurrence au sein du segment du café lyophilisé. Les techniques de lyophilisation améliorées permettent aux fabricants de mieux préserver l'arôme, la saveur et la solubilité, réduisant l'écart entre le café instantané et le café fraîchement infusé.

Cela favorise la différenciation entre les acteurs qui se font concurrence sur la qualité des produits et les offres de spécialité. Parallèlement, les initiatives de durabilité deviennent un élément essentiel de la stratégie concurrentielle, les entreprises adoptant des solutions d'emballage écologiques et des grains d'approvisionnement éthique. L'essor du commerce électronique et des canaux de vente directe aux consommateurs a encore intensifié la concurrence en élargissant l'accès et en permettant aux marques plus petites de défier les acteurs établis grâce à un marketing ciblé et à l'engagement des consommateurs. À mesure que les consommateurs recherchent de plus en plus des options de café haut de gamme et pratiques, la concurrence devrait rester robuste, avec l'innovation comme catalyseur clé de la croissance et de la différenciation.

Leaders du secteur du café lyophilisé

Nestlé S.A.

The J.M. Smucker Company

Luigi Lavazza S.p.A.

JAB Holding Company

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : CCL Products (India) Ltd. a introduit la marque de café haut de gamme britannique Percol sur le marché indien. Le lancement présente trois cafés instantanés lyophilisés : Intenzo, Da Essenza et Espresso Noir. Ces mélanges sont fabriqués à partir de grains provenant de Colombie, du Vietnam et d'autres régions productrices de café réputées. Les cafés instantanés haut de gamme de Percol sont désormais disponibles sur les principales plateformes de commerce électronique et dans des supermarchés sélectionnés à travers l'Inde.

- Mai 2025 : Nestlé a mis à profit son expertise en innovation café pour répondre à l'appétit croissant des consommateurs pour le café froid soluble haut de gamme. Les spécialistes en recherche et développement de Nestlé ont mis au point une nouvelle méthode de lyophilisation, permettant à l'entreprise de proposer une expérience de café froid supérieure. Cette offre a fusionné de manière transparente la commodité du café soluble avec les standards élevés associés aux préparations haut de gamme. Le lancement de cette technologie de pointe a été marqué par l'introduction du Nescafé Iced Blend au Japon.

- Février 2025 : Tata Coffee Gold a lancé une nouvelle variante de café instantané, mettant en vedette des grains de café de haute qualité infusés d'une délicieuse saveur de noisette. Ce mélange lyophilisé promet non seulement la commodité, mais préserve également le goût riche et l'arôme caractéristiques du café haut de gamme.

- Novembre 2023 : Tata Coffee a approuvé un investissement de 450 crores INR pour un projet d'expansion de capacité dans sa filiale en propriété exclusive au Vietnam, selon un dépôt réglementaire. L'expansion comprendra la construction d'une nouvelle installation de café lyophilisé de 5 500 tonnes dans le pays.

Portée du rapport sur le marché mondial du café lyophilisé

Le marché du café lyophilisé est segmenté par saveur en aromatisé et non aromatisé. Par type d'emballage, le marché couvre les sachets, les pochettes et les bocaux. Le marché comprend également les ventes au détail du produit via des canaux de distribution, notamment les supermarchés/hypermarchés, les épiceries de proximité, le canal en ligne et les autres canaux de distribution. De plus, l'étude couvre les revenus du marché dans les principaux pays des régions Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

| Aromatisé |

| Non aromatisé |

| Bocaux |

| Sachets |

| Pochettes |

| Arabica |

| Robusta |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Bocaux | |

| Sachets | ||

| Pochettes | ||

| Par type de grain | Arabica | |

| Robusta | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale du marché du café lyophilisé en 2026 ?

Le marché est évalué à 14,36 milliards USD en 2026.

À quelle vitesse le marché du café lyophilisé devrait-il croître ?

Il devrait progresser à un TCAC de 7,05 % entre 2026 et 2031.

Quelle région mène actuellement les ventes de café lyophilisé ?

L'Asie-Pacifique détient la plus grande part à 35,94 % en 2025.

Quel format d'emballage connaît la croissance la plus rapide ?

Les pochettes devraient afficher un TCAC de 7,47 % jusqu'en 2031.

Quel type de grain se développe le plus rapidement, l'arabica ou le robusta ?

Le robusta croît plus rapidement à un TCAC de 7,46 %, porté par son prix plus bas.

Dernière mise à jour de la page le: