Taille et part de marché des dosettes et capsules de café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.66 Milliards de dollars |

| Taille du Marché (2031) | 46.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

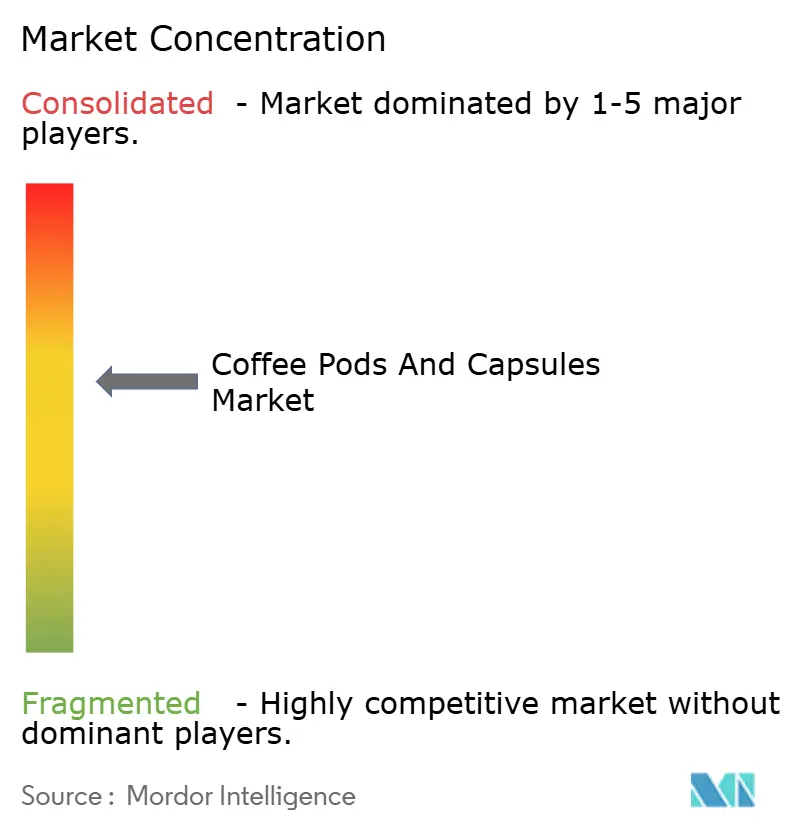

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dosettes et capsules de café par Mordor Intelligence

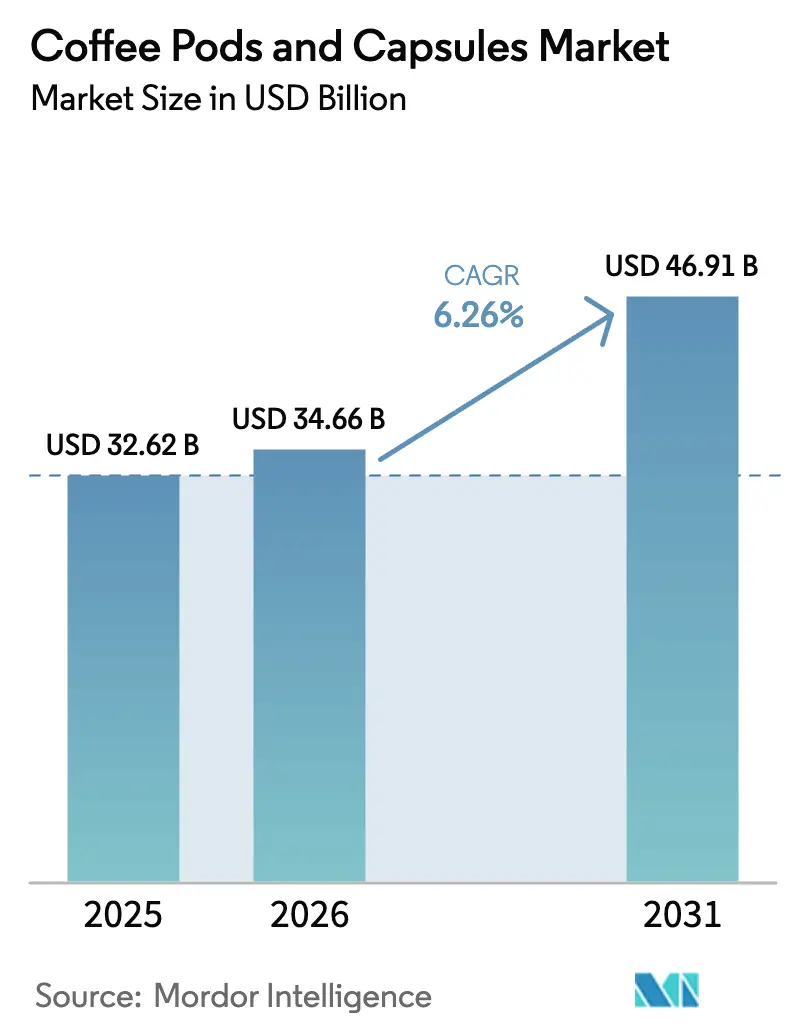

La taille du marché des dosettes et capsules de café devrait croître de 32,62 milliards USD en 2025 à 34,66 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 46,91 milliards USD d'ici 2031, à un TCAC de 6,26 % sur la période 2026-2031. Porté par une forte hausse de la demande des ménages pour un café haut de gamme, une expansion rapide du parc de machines installées et des initiatives de marques de distributeurs de la part des détaillants, le marché connaît une croissance notable. La préférence croissante des consommateurs pour des produits cafés pratiques et de haute qualité a encore stimulé cette demande. À mesure que la premiumisation s'aligne sur la durabilité, l'innovation produit s'oriente de plus en plus vers des mélanges de spécialité et des formats respectueux de l'environnement, tels que des dosettes recyclables et des emballages biodégradables. En réponse à des réglementations strictes et à un engagement envers l'intégrité des arômes, les entreprises se tournent vers des solutions en aluminium et compostables, qui non seulement répondent aux normes environnementales mais préservent également la qualité du café. Tandis que les marques mondiales recherchent activement des alliances, des fusions et des acquisitions pour renforcer leur envergure et contrer le défi posé par de nouveaux entrants agiles, l'intensité concurrentielle reste à un niveau modéré, les acteurs établis se concentrant sur le maintien de leur part de marché et de leur présence en rayon.

Principaux enseignements du rapport

- Par type de produit, les capsules ont dominé avec une part de 51,88 % en 2025, tandis que les dosettes devraient croître à un TCAC de 6,63 % jusqu'en 2031.

- Par catégorie, le café conventionnel a représenté une part de 82,96 % en 2025 ; les variantes biologiques progressent à un TCAC de 7,29 % jusqu'en 2031.

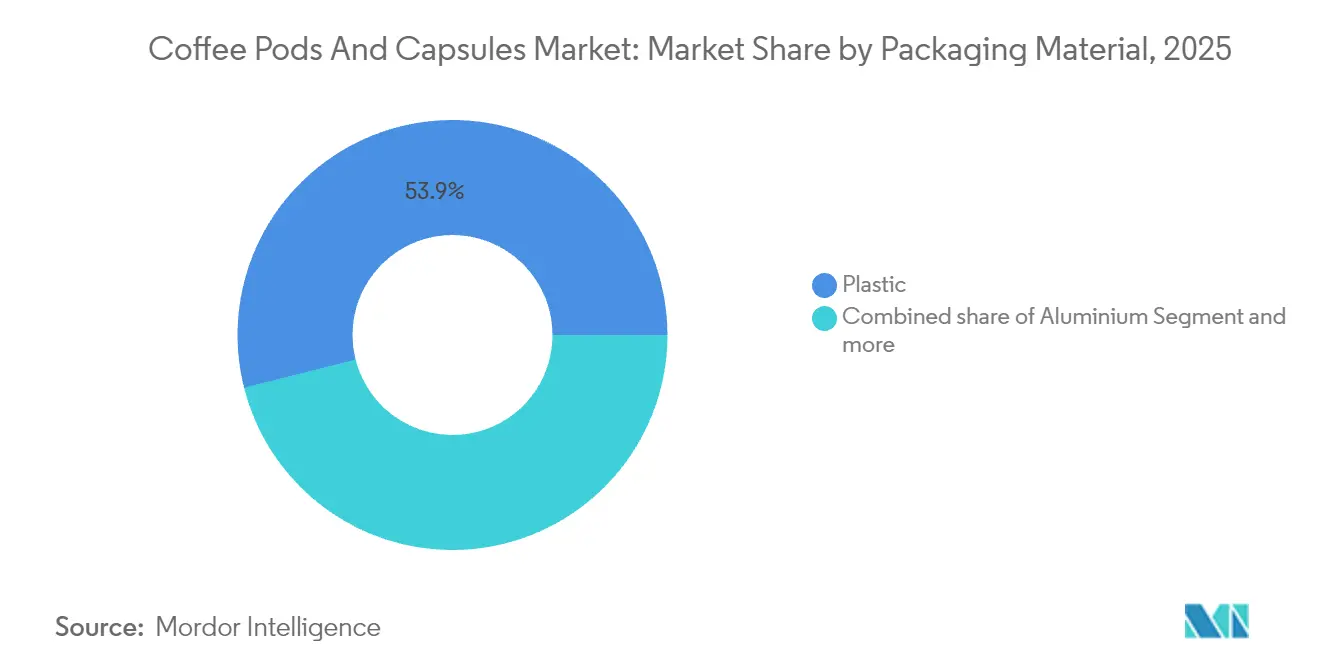

- Par matériau d'emballage, le plastique a conservé une part de 53,94 % en 2025, tandis que les formats en aluminium devraient se développer à un TCAC de 6,82 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a représenté une part de 62,35 % en 2025 ; le commerce à la consommation devrait enregistrer un TCAC de 6,61 % entre 2026 et 2031.

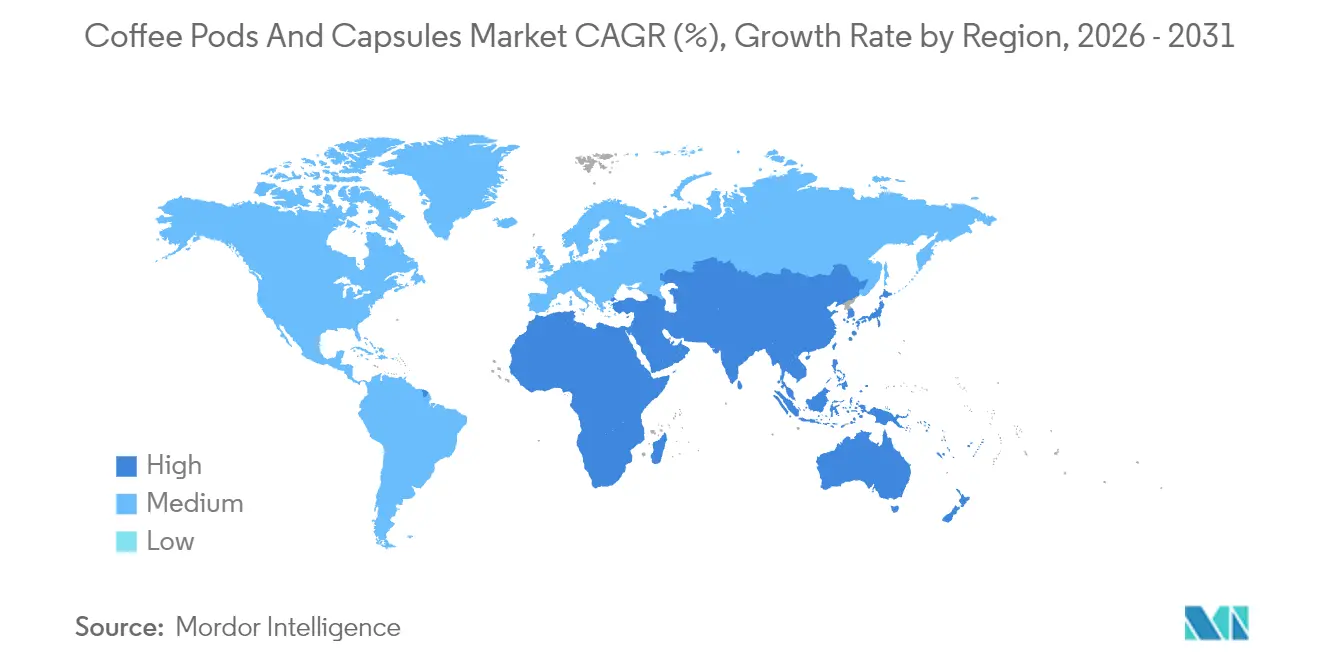

- Par géographie, l'Europe a capté une part de 36,21 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé, à 7,05 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dosettes et capsules de café

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et demande de café monodose de spécialité | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation de la consommation des ménages | +1.5% | Mondial, avec des gains précoces dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion rapide du parc installé de machines à système fermé | +1.2% | Cœur de l'Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Ajout de capsules à marque de distributeur par les grandes surfaces | +0.9% | Amérique du Nord et Europe, en expansion vers l'Amérique latine | Court terme (≤ 2 ans) |

| Matériaux de dosettes compostables brevetés atteignant l'échelle commerciale | +0.6% | Zones réglementaires de l'UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Obligations Scope 3 des entreprises stimulant la demande de capsules de café de bureau | +0.5% | Centres d'affaires d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et demande de café monodose de spécialité

Portée par la volonté des consommateurs de payer un prix premium pour des expériences de café de spécialité, le marché s'étend au-delà de ses racines traditionnelles de produit de grande consommation. Cette tendance est manifeste alors que des torréfacteurs artisanaux s'associent à des fabricants de capsules pour lancer des saveurs en édition limitée qui se négocient avec une prime de 30 à 40 % par rapport aux offres standard. Ces collaborations non seulement renforcent la différenciation des produits, mais répondent également à un segment croissant de consommateurs à la recherche d'expériences cafés uniques et de haute qualité. Un exemple emblématique est le partenariat entre Nestlé et Starbucks, qui capitalise non seulement sur l'équité de marque pour soutenir des prix plus élevés, mais élargit également sa portée de marché au-delà des cafés conventionnels. En tirant parti de la réputation établie de Starbucks et du réseau de distribution de Nestlé, cette collaboration a réussi à pénétrer le segment du café haut de gamme. Cette vague de premiumisation renforce non seulement les avantages concurrentiels des acteurs établis, mais ouvre également la voie aux marques de café artisanal pour s'aventurer dans l'arène du monodose, leur offrant une plateforme pour rivaliser avec les grands acteurs. De plus, le pivot vers les offres de spécialité stimule les avancées technologiques dans les systèmes d'infusion, les fabricants concevant des machines capables d'extraire de manière optimale les saveurs de ces mélanges de café haut de gamme. Ces innovations visent à améliorer l'expérience consommateur en garantissant que la qualité du café de spécialité est préservée et maximisée pendant le processus d'infusion.

Augmentation de la consommation des ménages

Le télétravail s'imposant durablement dans la culture d'entreprise, la consommation de café à domicile est en hausse, déplaçant la demande des établissements commerciaux vers les résidences. À l'échelle mondiale, la consommation de café a augmenté de 5 % d'une année sur l'autre, dépassant la croissance de 3 % observée aux États-Unis. Cette tendance est visible dans 11 des 12 principaux pays, soulignant un changement généralisé du comportement des consommateurs. Ce changement témoigne d'un appétit croissant pour des solutions d'infusion à domicile correspondant aux standards des cafés, porté par le temps accru passé à la maison et le désir d'expériences cafés haut de gamme sans quitter son domicile. Les ménages favorisent de plus en plus les systèmes à dosettes par rapport aux méthodes traditionnelles, séduits par leur régularité, leur praticité et leurs temps de préparation plus rapides. Cette transition de la consommation commerciale à la consommation à domicile incite à repenser les chaînes d'approvisionnement et à favoriser des innovations d'emballage, désormais adaptées au commerce de détail plutôt qu'à la restauration en gros. De plus, les fabricants se concentrent sur l'amélioration des offres de produits pour répondre aux préférences évolutives des consommateurs, telles que les dosettes respectueuses de l'environnement et les options d'infusion personnalisables.

Expansion rapide du parc installé de machines à système fermé

Les cafetières propriétaires, renforcées par des subventions matérielles, fidélisent les consommateurs à des capsules compatibles, assurant un flux de revenus régulier et prévisible pour les fabricants. La plateforme K-Round de Keurig, exploitant la technologie compostable de CoffeeB, illustre non seulement la croissance d'un écosystème piloté par les machines, mais répond également aux préoccupations environnementales en réduisant les déchets et en promouvant la durabilité. Cette approche met en lumière l'accent de l'industrie sur l'équilibre entre l'innovation et la responsabilité écologique, tout en répondant à la demande des consommateurs pour des produits respectueux de l'environnement. Les gains les plus rapides dans le parc installé sont observés dans les marchés en urbanisation de l'Asie-Pacifique, portés par l'augmentation des revenus disponibles, l'urbanisation rapide et une préférence croissante pour des solutions de café pratiques et haut de gamme, en adéquation avec l'évolution des modes de vie des consommateurs, la sensibilisation à l'environnement et le désir de produits de haute qualité et durables.

Ajout de capsules à marque de distributeur par les grandes surfaces

Ces produits à marque de distributeur répondent aux consommateurs soucieux de l'environnement, s'alignant sur la demande croissante de solutions d'emballage respectueuses de l'environnement. De plus, ces offres permettent aux supermarchés de se différencier dans un marché concurrentiel en répondant aux préoccupations de durabilité. Par ailleurs, des conditionneurs sous contrat comme Euro Caps produisent de grands volumes, permettant aux supermarchés de proposer des prix compétitifs et d'exercer une pression tarifaire sur les concurrents de marque. Cette stratégie devient particulièrement populaire lors des ralentissements économiques, lorsque les consommateurs privilégient la valeur tout en recherchant la praticité. En proposant des options durables et rentables, les supermarchés visent à capter une plus grande part de marché tout en répondant aux préférences des consommateurs en matière d'accessibilité et de responsabilité environnementale. De plus, la combinaison de la durabilité et de l'accessibilité aide les supermarchés à fidéliser leurs clients, les acheteurs favorisant de plus en plus les détaillants qui partagent leurs valeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capsules de recharge contrefaites et de mauvaise qualité | -0.8% | Mondial, avec une concentration dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Résistance croissante aux plastiques à usage unique | -0.6% | Zones réglementaires de l'UE, en expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'aluminium comprimant les marges | -0.4% | Chaînes d'approvisionnement mondiales en emballages | Court terme (≤ 2 ans) |

| Règles de « droit à la réparation » de l'UE menaçant le verrouillage des machines | -0.3% | États membres de l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capsules de recharge contrefaites et de mauvaise qualité

Les recharges non autorisées nuisent à la confiance envers les marques et réduisent la qualité du café en tasse. Des tests effectués par SGS ont révélé un taux d'étiquetage erroné de 10 % dans les produits étiquetés « 100 % Arabica », mettant en évidence d'importantes préoccupations en matière d'authenticité. Un tel étiquetage erroné induit non seulement les consommateurs en erreur, mais représente également un risque pour la réputation des marques de café haut de gamme. Bien que les imitations à bas prix attirent les consommateurs sensibles aux prix, elles risquent d'endommager les machines et de modifier les profils gustatifs, entraînant une insatisfaction potentielle à long terme des utilisateurs. Pour protéger leur propriété intellectuelle, les marques ont recours aux codes QR et intentent des actions en justice. Les codes QR permettent aux consommateurs de vérifier l'authenticité des produits, tandis que les actions en justice visent à dissuader les contrefacteurs. Cependant, l'application de ces mesures s'avère difficile dans le paysage fragmenté de la distribution, où les produits contrefaits circulent souvent par des chaînes d'approvisionnement complexes et non réglementées.

Résistance croissante aux plastiques à usage unique

La production de milliards de dosettes en plastique chaque année, dont seul un faible pourcentage est recyclé, suscite l'indignation des consommateurs dans un contexte de préoccupations environnementales croissantes et d'une sensibilisation accrue à l'impact écologique des déchets plastiques. En réponse, les directives de l'UE préconisent fortement les formats compostables, contraignant les fabricants à revoir leurs choix de matériaux afin de se conformer à des objectifs de durabilité stricts et aux exigences réglementaires. Ce changement nécessite des modifications substantielles dans les chaînes d'approvisionnement pour intégrer de nouveaux polymères, exigeant des investissements en recherche, développement et modernisation des infrastructures. Ces coûts de transition croissants exercent une pression considérable sur les marges bénéficiaires, un défi qui devrait persister jusqu'à ce que les volumes de production atteignent des économies d'échelle, permettant des gains d'efficacité et une adoption plus large des matériaux durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capsules dominent grâce à l'innovation en matière de praticité

En 2025, les capsules ont dominé le marché mondial des dosettes et capsules de café, captant 51,88 % du segment. Leur conception hermétique préserve non seulement l'arôme du café, mais assure également un dosage précis pour chaque infusion. La croissance du segment des capsules est étroitement liée à la demande croissante pour les machines à café monodose. Les fabricants s'attachent désormais à rendre leurs produits compatibles avec ces machines et à développer des profils d'extraction propriétaires pour améliorer la régularité des saveurs. Les innovations dans les matériaux des capsules méritent également d'être soulignées ; par exemple, Keurig a récemment introduit des K-Rounds compostables, abandonnant les boîtiers plastiques traditionnels, illustrant ainsi la transition du secteur vers l'éco-responsabilité. Dans les environnements commerciaux, les dosettes rigides sont préférées pour leur durabilité lors d'une utilisation à fort volume, tandis que les ménages penchent pour les capsules pour leur praticité et leur fraîcheur prolongée. Le paysage concurrentiel est porté par les innovations technologiques et la différenciation des marques, les entreprises cherchant à améliorer l'expérience café, quel que soit le matériel utilisé.

D'autre part, les dosettes de café constituent le segment à la croissance la plus rapide, avec des projections d'un TCAC de 6,63 % jusqu'en 2031. Cette progression est largement attribuée à une préférence croissante des consommateurs pour les options durables. Les dosettes en papier, privilégiées par les consommateurs soucieux de l'environnement comme alternatives au plastique et à l'aluminium, ont connu une adoption notable. En réponse à ces évolutions du marché, les fabricants allient la durabilité des dosettes à la praticité des capsules, remettant en question les frontières traditionnelles entre catégories. Cette approche permet aux entités commerciales d'utiliser des dosettes rigides pour leur robustesse, tandis que les ménages se tournent vers des dosettes souples compatibles avec les initiatives de compostage en bordure de trottoir. Une telle adaptabilité stimule la croissance du marché, répondant aux besoins des utilisateurs particuliers comme des établissements de restauration. La force concurrentielle dans le domaine des dosettes est renforcée par des technologies d'extraction uniques qui garantissent des profils de saveurs riches, même à mesure que la préoccupation pour la responsabilité environnementale s'accroît parmi les consommateurs.

Par catégorie : les variantes biologiques s'accélèrent malgré la domination du conventionnel

Les dosettes et capsules de café conventionnelles commandent une part dominante de 82,96 % du marché mondial. Leur leadership est renforcé par des chaînes d'approvisionnement bien établies et des avantages en termes de coûts, les rendant facilement accessibles aux fabricants comme aux consommateurs. Grâce à des réseaux de distribution étendus et à des pratiques de production standardisées, ces options conventionnelles bénéficient d'une disponibilité constante et d'une tarification stable dans les différentes régions. La familiarité des détaillants avec ces formats, associée à une large acceptation des consommateurs, renforce leur domination sur le marché. Les grandes marques tirent parti des économies d'échelle, simplifiant les opérations et répondant efficacement à une demande à grande échelle. Malgré la montée des préoccupations en matière de durabilité, les références conventionnelles occupent toujours une place privilégiée en rayon à l'échelle mondiale, témoignant de la pérennité des habitudes d'achat et de la compétitivité des prix. De plus, la capacité des dosettes et capsules de café conventionnelles à répondre à un large éventail de préférences des consommateurs, notamment en matière de variété de saveurs et de compatibilité avec les machines à café populaires, renforce leur ancrage sur le marché. Leur accessibilité par rapport aux alternatives haut de gamme ou de niche garantit également leur attrait auprès des consommateurs soucieux des coûts, consolidant encore davantage leur position.

D'autre part, les dosettes et capsules de café biologique sont les étoiles montantes du marché, avec des projections indiquant un TCAC robuste de 7,29 %, dépassant la croissance globale du marché. Bien que les références biologiques représentent une part plus modeste du marché, leur tarification premium renforce les marges des fournisseurs, même à volumes réduits. Des certifications telles que Commerce équitable et Rainforest Alliance favorisent non seulement la confiance des consommateurs, mais s'alignent également sur les politiques d'approvisionnement des détaillants, renforçant la visibilité des produits biologiques. En Europe, le soutien réglementaire et l'étiquetage clair amplifient la sensibilisation et l'accessibilité des offres biologiques. Prenons l'exemple de Starbucks : avec 98,2 % de ses grains approvisionnés via les pratiques C.A.F.E., l'engagement de la marque en matière de durabilité renforce directement sa valeur de marché. Cependant, des défis opérationnels, tels que la ségrégation des approvisionnements et les audits de certification, constituent des obstacles à l'entrée, favorisant les acteurs établis maîtrisant les exigences de conformité. De plus, une montée en puissance de la conscience sanitaire en Asie-Pacifique élargit le public pour le café monodose sans produits chimiques, propulsant la croissance du segment biologique. La demande croissante de transparence dans l'approvisionnement des produits et la préférence grandissante pour les emballages respectueux de l'environnement contribuent également à l'expansion du segment. De plus, la capacité des dosettes et capsules de café biologique à répondre à des marchés de niche, tels que les consommateurs véganes ou intolérants aux allergènes, renforce leur attrait et les positionne comme un choix premium pour les acheteurs soucieux de leur santé.

Par matériau d'emballage : l'aluminium progresse dans le contexte de la transition vers la durabilité

Les formats en plastique dominent le marché des dosettes et capsules de café, représentant 53,94 % des ventes. Leur avance est principalement due à l'efficacité des coûts et à la rapidité de fabrication, ce qui en fait le choix privilégié de nombreux producteurs. Ces avantages facilitent la production à grande échelle et l'accessibilité des prix, séduisant à la fois les fabricants et les consommateurs. Les chaînes d'approvisionnement établies et les options de conception polyvalentes renforcent encore l'adoption généralisée du plastique. Même face à la montée des préoccupations environnementales, l'efficacité du plastique à répondre à une forte demande cimente sa position dominante sur le marché, équilibrant performance et rentabilité.

À l'inverse, les dosettes et capsules de café en aluminium constituent le segment à la croissance la plus rapide du marché, affichant un TCAC projeté de 6,82 % jusqu'en 2031. Cette progression est portée par une sensibilisation accrue des consommateurs à la recyclabilité en boucle fermée de l'aluminium, le positionnant comme un choix d'emballage durable. L'expansion de la taille du marché des dosettes en aluminium est également une réponse aux pressions réglementaires, poussant à l'utilisation de matériaux recyclables conformément à des directives telles que la directive européenne sur le droit à la réparation 2024/1799. De plus, les propriétés barrières supérieures de l'aluminium prolongent la fraîcheur du café, renforçant son positionnement sur le marché haut de gamme. Des fabricants, tels que MZB-USA, accélèrent leur production, fabriquant chaque année des dizaines de millions de capsules en aluminium compatibles Nespresso. Par ailleurs, des alternatives en résine compostable séduisent les consommateurs soucieux de l'environnement, et à mesure que l'infrastructure de compostage industriel se développe, ces matériaux pourraient conquérir une plus grande part de marché, illustrant l'interaction entre la performance environnementale et la qualité des produits.

Par canal de distribution : la domination du commerce de détail fait face à la reprise du commerce à la consommation

En 2025, les canaux de commerce de détail ont dominé le marché des dosettes et capsules de café, captant 62,35 % des volumes totaux. Cette tendance reflète un regain d'activité dans la restauration et une expansion des programmes de café en entreprise, portés par les mandats de durabilité des entreprises. La hausse de la consommation de café à domicile, conjuguée à la présence omniprésente des supermarchés et des points de vente au détail, sous-tend cette domination. Ces canaux de commerce de détail offrent non seulement de la praticité, mais permettent également aux consommateurs d'accéder facilement à une gamme variée de dosettes et capsules de café. Les abonnements en ligne ont encore renforcé ce segment, favorisant les achats récurrents et attirant les clients avec des lancements de produits exclusifs. La large disponibilité des produits cafés dans les espaces de vente au détail cimente les canaux de commerce de détail comme le choix de prédilection pour beaucoup, renforçant leur leadership sur le marché. De plus, la stabilité et l'envergure de ces canaux offrent aux fabricants une distribution fiable et des flux de revenus constants.

D'autre part, les canaux de commerce à la consommation émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 6,61 %. Cette croissance est alimentée par les cafés, les bureaux et les hôtels qui modernisent leur équipement café, coïncidant avec un regain d'activité dans le tourisme et les affaires. Alors que les entreprises investissent dans des technologies d'infusion haut de gamme pour améliorer les expériences, la taille du marché du commerce à la consommation est en passe de connaître une hausse notable. Une tendance marquante est la fusion des canaux : les cafés proposent désormais des capsules de marque directement à la vente, tandis que les enseignes de grande distribution ajoutent des bars de dégustation en magasin, fusionnant commerce de détail et hospitalité. Les marques font face au défi de synchroniser les prix et les promotions sur les plateformes de commerce de détail et de commerce à la consommation pour éviter la cannibalisation des ventes et optimiser la portée commerciale. De plus, des systèmes logistiques robustes sont essentiels pour équilibrer les subtilités des petites commandes de commerce électronique avec les livraisons plus importantes destinées à la restauration, assurant une croissance harmonieuse sur l'ensemble des canaux.

Analyse géographique

En 2025, l'Europe, soutenue par sa riche culture du café et ses réseaux de recyclage établis, a commandé une part dominante de 36,21 % du marché. Le règlement de l'UE sur la déforestation, témoignage du leadership politique, incite les entreprises à maintenir des chaînes d'approvisionnement traçables, garantissant des pratiques d'approvisionnement durables. L'Allemagne, le Royaume-Uni et la France se distinguent comme principaux pôles, où les produits monodose de spécialité bénéficient d'une place privilégiée en rayon en raison d'une forte demande des consommateurs pour la qualité et la praticité. Bien que les mandats de « droit à la réparation » de l'UE puissent remettre en question l'exclusivité des machines en autorisant des réparations par des tiers, ils ouvrent simultanément la voie à des flux de revenus de services améliorés, car les entreprises s'adaptent pour proposer des services de maintenance et d'assistance.

L'Asie-Pacifique est sur le point de mener avec un TCAC robuste de 7,05 % jusqu'en 2031. En Chine, les consommateurs urbains propulsent une croissance annuelle de 20 % de l'adoption du café froid, portée par l'évolution des modes de vie et des préférences pour les boissons prêtes à consommer. Nestlé envisage d'étendre la gamme de capsules Starbucks en Inde, cherchant à tirer parti de la classe moyenne en plein essor, qui recherche de plus en plus des options de café haut de gamme et pratiques. Tandis que le Japon et la Corée du Sud assurent des ventes constantes grâce à leurs habitudes bien établies de consommation de café, c'est la hausse des revenus disponibles en Asie du Sud-Est, conjuguée à une urbanisation croissante, qui promet d'importantes opportunités de croissance pour les acteurs du marché.

L'Amérique du Nord dispose d'une solide base de revenus, grâce aux écosystèmes Keurig bien ancrés et aux efforts proactifs de durabilité des entreprises. Cependant, avec des réglementations imminentes sur les déchets plastiques faisant écho aux normes européennes, les fournisseurs sont incités à se tourner vers des matériaux recyclables et compostables, ce qui pourrait remodeler les stratégies d'emballage dans toute la région. L'Amérique du Sud, tout en capitalisant sur le marketing d'origine pour mettre en valeur les qualités uniques du café d'approvisionnement local, est confrontée à une volatilité des revenus qui freine la croissance du segment haut de gamme, l'accessibilité financière demeurant une préoccupation pour de nombreux consommateurs. Au Moyen-Orient et en Afrique, les marchés, en particulier dans les pays du Conseil de coopération du Golfe, connaissent une croissance régulière, portée par l'influence croissante des modes de consommation occidentaux, une préférence grandissante pour les produits cafés haut de gamme et des revenus des ménages robustes soutenant les dépenses discrétionnaires.

Paysage concurrentiel

Les principaux acteurs commandent une concentration de marché modérée. Le partenariat de Nestlé avec Starbucks, d'une valeur de 7,15 milliards USD, amplifie sa portée mondiale dans les capsules, alliant distribution robuste et prestige de marque. Cette collaboration permet à Nestlé de tirer parti de la forte fidélité des consommateurs envers Starbucks tout en élargissant sa présence dans le segment du café haut de gamme. Pendant ce temps, JAB Holding, en consolidant ses actifs sous JDE Peet's, vise à tirer parti des synergies d'approvisionnement et à renforcer son pouvoir de négociation auprès des détaillants. Cette stratégie renforce non seulement l'efficacité de sa chaîne d'approvisionnement, mais améliore également sa capacité à négocier des conditions favorables avec ses principaux partenaires de distribution.

Sur le plan stratégique, l'accent est mis sur les cafetières propriétaires, garantissant des achats de capsules réguliers. Les entreprises ne se contentent pas de subventionner le matériel ; elles intègrent des fonctionnalités IdO domestiques qui suivent la consommation et rationalisent les commandes. Ces cafetières dotées de capacités IdO offrent aux consommateurs de la praticité tout en favorisant la fidélité à la marque via des systèmes de réapprovisionnement automatisés. Les innovations en matière de durabilité émergent comme des arènes concurrentielles essentielles. Par exemple, l'accord de licence CoffeeB de Keurig permet aux partenaires de se passer d'aluminium et de plastique, portant un fort discours de réduction des déchets. Cette initiative s'aligne sur la demande croissante des consommateurs pour des solutions respectueuses de l'environnement, positionnant Keurig comme un leader des pratiques durables.

Les détaillants intensifient la concurrence avec des capsules à marque de distributeur qui imitent une qualité haut de gamme mais à des prix réduits. Cette évolution a poussé les fournisseurs de marques à amplifier leurs efforts de recherche et développement et à approfondir le marketing expérientiel. En misant sur des profils de saveurs uniques et des expériences de marque immersives, ces fournisseurs cherchent à se différencier sur un marché de plus en plus saturé. De plus, des acteurs régionaux émergents se taillent des niches en proposant des grains de spécialité d'approvisionnement local dans des formats adaptés aux exigences du marché. Ces acteurs capitalisent sur les préférences des consommateurs pour l'authenticité et les saveurs régionales, offrant un avantage concurrentiel sur des marchés géographiques spécifiques.

Leaders du secteur des dosettes et capsules de café

Keurig Dr Pepper Inc.

Starbucks Corporation

Nestlé SA

JAB Holding Companies

Luigi Lavazza SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : JDE Peet's a élargi son partenariat, lui permettant de fabriquer et de distribuer des capsules en aluminium de marque Costa Coffee en Grande-Bretagne à partir de septembre 2024. Cette démarche stratégique vise à renforcer la premiumisation et à élargir le choix des consommateurs sur le marché monodose britannique, répondant à la demande croissante de produits cafés de haute qualité parmi les consommateurs britanniques.

- Mai 2025 : JDE Peet's a finalisé un accord pour fabriquer, commercialiser et vendre des produits cafés de marque Caribou à l'échelle mondiale (à l'exclusion des cafés). L'acquisition des opérations de torréfaction de Caribou à Minneapolis renforce le portefeuille haut de gamme de JDE Peet's aux États-Unis, permettant à l'entreprise de tirer parti de la préférence croissante pour le café haut de gamme parmi les consommateurs américains.

- Mai 2025 : Nestlé, s'appuyant sur son partenariat mondial, a dévoilé des plans pour introduire le café prêt à consommer de Starbucks dans le commerce de détail indien. Ciblant le marché en plein essor de l'Inde, Nestlé vise à proposer une gamme diversifiée de produits, notamment en grains entiers, instantané, en capsule et en formats haut de gamme, pour répondre aux préférences évolutives des amateurs de café indiens et capitaliser sur la culture du café en développement dans la région.

- Janvier 2025 : Tops Markets a élargi sa sélection de cafés à marque de distributeur à plus de 50 variétés. La nouvelle gamme comprend des dosettes monodose fabriquées à partir de matériaux 100 % compostables et certifiées par la Rainforest Alliance, soulignant l'engagement du détaillant envers la durabilité et répondant aux consommateurs soucieux de l'environnement à la recherche d'options de café respectueuses de l'environnement.

Périmètre du rapport mondial sur le marché des dosettes et capsules de café

Un contenant de café monodose est une méthode de préparation du café qui produit uniquement la quantité de café nécessaire pour une seule portion.

Le marché des dosettes et capsules de café est segmenté par type, canal de distribution et géographie. Le marché est segmenté par type en dosettes et capsules. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, vente au détail en ligne et autres canaux de distribution, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base de la valeur (en USD).

| Dosettes | Dosettes souples de café |

| Dosettes rigides de café | |

| Capsules |

| Conventionnel |

| Biologique |

| Plastique |

| Aluminium |

| Compostable/Biodégradable |

| Commerce à la consommation | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Magasins de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Dosettes | Dosettes souples de café |

| Dosettes rigides de café | ||

| Capsules | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par matériau d'emballage | Plastique | |

| Aluminium | ||

| Compostable/Biodégradable | ||

| Par canal de distribution | Commerce à la consommation | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Magasins de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dosettes et capsules de café en 2026 ?

Il s'établit à 34,66 milliards USD et devrait atteindre 46,91 milliards USD d'ici 2031.

Quel type de produit domine le segment ?

Les capsules dominent avec une part de 51,88 % en 2025, portées par leur conception hermétique et leur compatibilité avec les machines.

Quel matériau d'emballage connaît la croissance la plus rapide ?

Les capsules en aluminium devraient se développer à un TCAC de 6,82 % jusqu'en 2031, grâce à la valorisation de leur recyclabilité.

Quelle région enregistrera la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un TCAC de 7,05 % entre 2026 et 2031, soutenu par l'urbanisation et la hausse des revenus.

Quelle est la tendance environnementale clé qui façonne le secteur ?

La transition vers des matériaux compostables et recyclables s'accélère en réponse aux réglementations et aux exigences de durabilité des consommateurs.

Dernière mise à jour de la page le: