Taille et part du marché français de la restauration hors domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

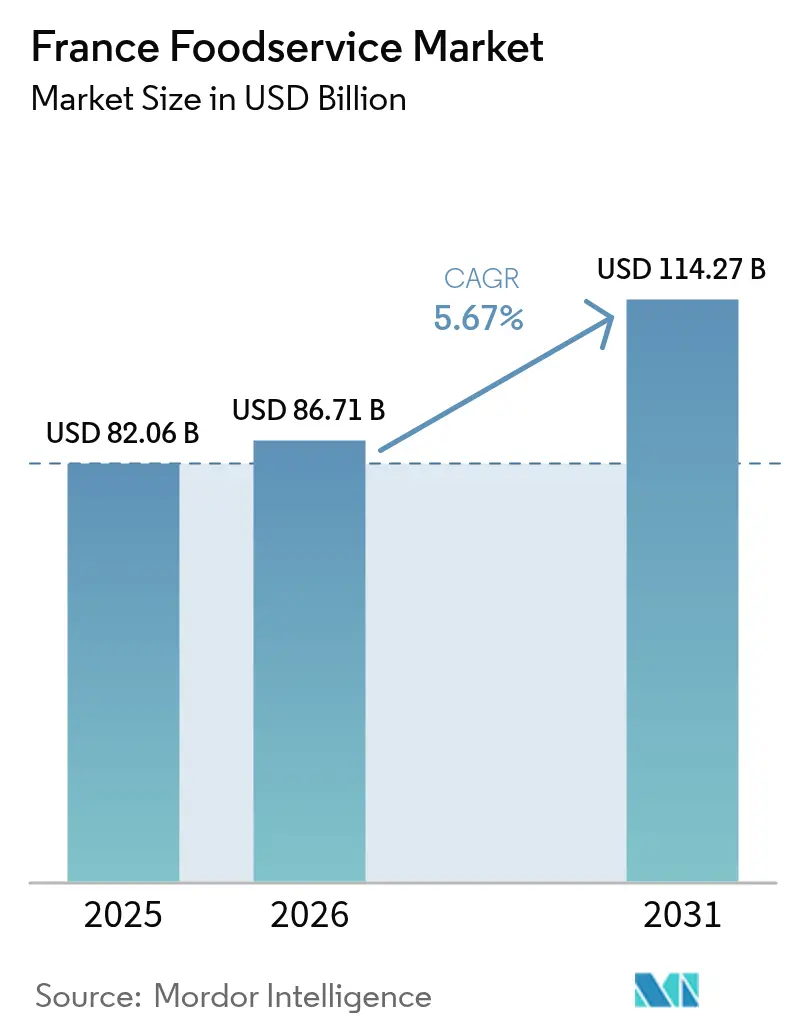

| Taille du marché de l'année de base (2025) | 82.06 Milliards de dollars |

| Taille du Marché (2026) | 86.71 Milliards de dollars |

| Taille du Marché (2031) | 114.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français de la restauration hors domicile par Mordor Intelligence

La taille du marché français de la restauration hors domicile en 2026 est estimée à 86,71 milliards USD, en progression par rapport à la valeur de 2025 de 82,06 milliards USD, avec des projections pour 2031 à 114,27 milliards USD, croissant à un TCAC de 5,67 % sur la période 2026-2031. La croissance est portée par les systèmes de commande numérique, les obligations de développement durable et une préférence durable des consommateurs pour la commodité dans l'ère post-pandémique. Les restaurants à service rapide (QSR), ou restaurants de restauration rapide, élargissent le marché grâce à des menus innovants et à l'automatisation des cuisines, tandis que les cuisines virtuelles, également connues sous le nom de restaurants fantômes, attirent de nouveaux entrants en réduisant les risques immobiliers et en accélérant l'entrée sur le marché. Les avancées technologiques, telles que le suivi des stocks activé par l'intelligence artificielle (IA) et les équipements de cuisine intelligents, remédient aux pénuries de main-d'œuvre en optimisant les opérations et en réduisant les déchets. Les audits obligatoires d'empreinte carbone et plus de 100 restaurants étoilés MICHELIN Vert stimulent les investissements dans les énergies renouvelables et les emballages recyclés. La reprise du tourisme dynamise les ventes dans les sites de transit, bien que la saisonnalité dans les marchés côtiers et alpins représente un défi pour la gestion du fonds de roulement. Les opérateurs indépendants utilisent de plus en plus les plateformes numériques dotées de prévisions dynamiques de la demande pour s'adapter aux besoins des consommateurs, sécuriser des contrats et améliorer leur efficacité.

Principales conclusions du rapport

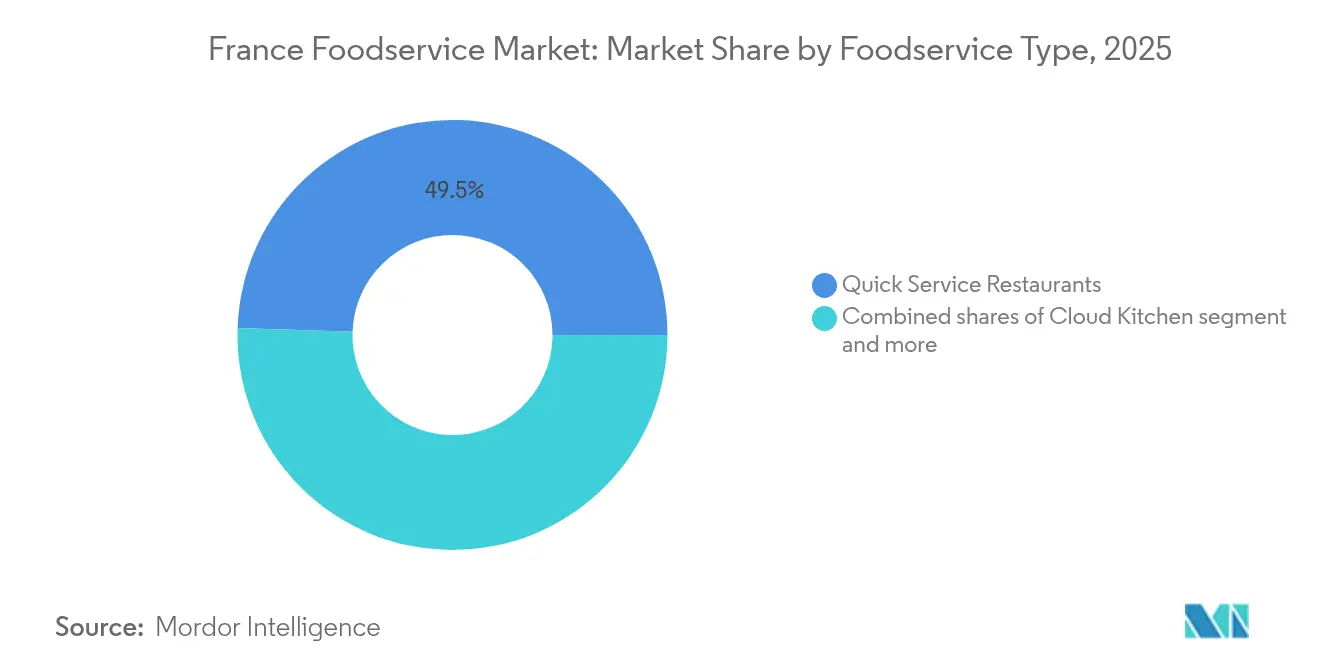

- Par type de restauration, les restaurants à service rapide représentaient 49,48 % de la part du marché français de la restauration hors domicile en 2025, tandis que les cuisines virtuelles ont enregistré le TCAC le plus élevé de 11,83 % au cours de la période de prévision jusqu'en 2031.

- Par point de vente, les opérateurs indépendants détenaient une part de 68,05 % de la taille du marché français de la restauration hors domicile en 2025, tandis que les points de vente en chaîne ont enregistré le TCAC le plus rapide de 6,88 % jusqu'en 2031.

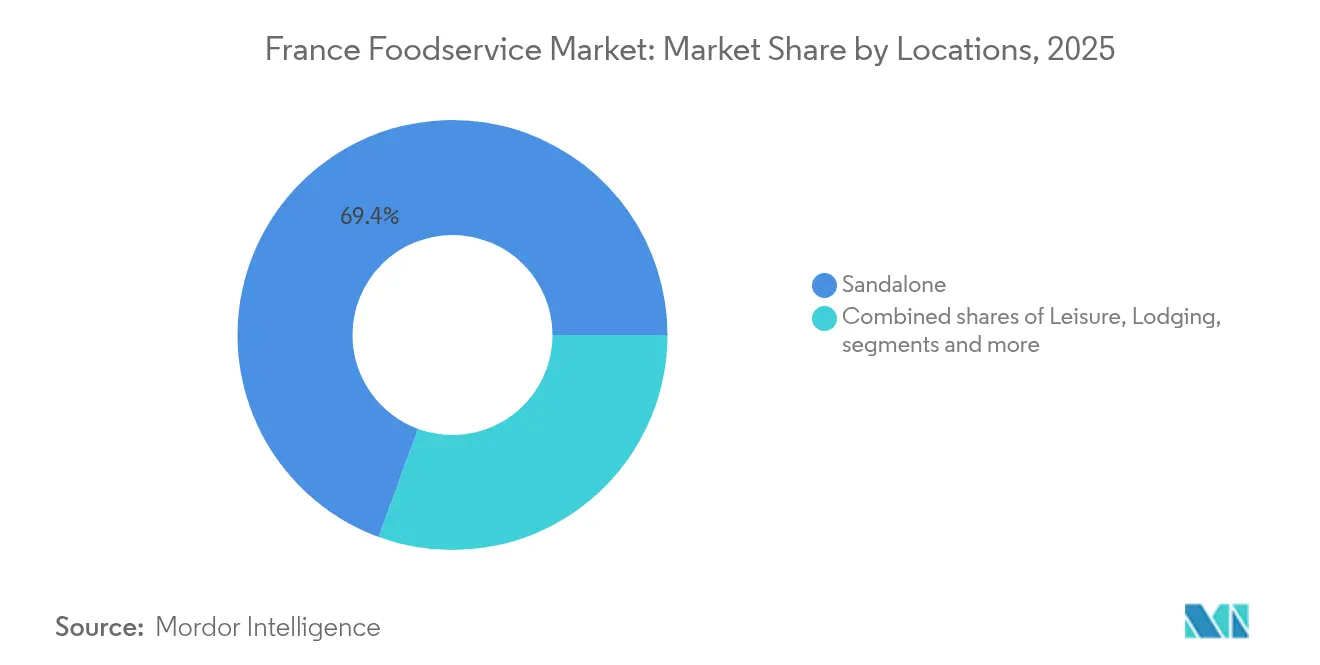

- Par emplacement, les établissements autonomes ont capté 69,42 % de la taille du marché français de la restauration hors domicile en 2025, tandis que les formats axés sur les voyages progressent à un TCAC de 9,71 % jusqu'en 2031.

- Par type de service, la restauration sur place représentait une part de chiffre d'affaires de 54,76 % en 2025, tandis que la livraison se développe à un TCAC de 7,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français de la restauration hors domicile

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'options de menus à base de plantes et biologiques | +1.2% | National, avec une concentration à Paris, Lyon, Marseille | Moyen terme (2-4 ans) |

| Adoption d'initiatives de développement durable | +0.8% | National, porté par les centres urbains et les régions touristiques | Long terme (≥ 4 ans) |

| Intérêt croissant pour les menus axés sur la santé et sans allergènes | +0.9% | National, particulièrement dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Prolifération des cuisines virtuelles et des marques de restaurants virtuels | +1.1% | Centres urbains, avec expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Innovation dans la personnalisation des menus et les solutions de cuisine intelligente | +0.7% | Grandes villes, déploiement progressif vers les marchés régionaux | Moyen terme (2-4 ans) |

| Expansion des offres de vente à emporter et de produits prêts à consommer axées sur la commodité | +0.6% | National, avec une concentration urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'options de menus à base de plantes et biologiques

L'adoption de menus à base de plantes a pris de l'ampleur après les Jeux Olympiques de Paris 2024, où 60 % des repas servis comprenaient des options à base de plantes, établissant une nouvelle norme pour les opérations de restauration hors domicile à grande échelle [1]Source : ProVeg International, « Restauration à base de plantes lors des Jeux Olympiques de Paris 2024 », proveg.com. Les consommateurs français perçoivent de plus en plus la restauration à base de plantes comme une expérience premium plutôt que comme une contrainte alimentaire, les ventes de produits biologiques dans le secteur de la restauration hors domicile progressant à un taux annuel de 15 %. Cette tendance reflète des évolutions culturelles plus larges, où le développement durable devient un symbole de statut social, en particulier chez les millennials et la génération Z urbains qui accordent la priorité aux considérations environnementales dans leurs choix alimentaires. Les chaînes de restaurants rapportent que les plats à base de plantes affichent des marges bénéficiaires supérieures de 23 % par rapport aux offres traditionnelles, portées par des coûts d'ingrédients plus faibles et l'acceptation par les consommateurs d'une tarification premium. Cette tendance ne se limite pas aux établissements spécialisés dans le végétarisme ; les bistros et brasseries traditionnels intègrent également des plats à orientation végétale pour attirer des segments de marché en pleine croissance tout en préservant leur identité culinaire.

Adoption d'initiatives de développement durable

Le programme MICHELIN Étoile Verte, introduit en France avec plus de 100 restaurants certifiés, met en évidence le rôle des certifications de développement durable dans le renforcement de la différenciation concurrentielle et de la fidélisation des clients. Les établissements français cherchent de plus en plus à obtenir le label Écotable et à réaliser des bilans carbone, tandis que les établissements de restauration collective sont tenus de rendre compte de leur impact environnemental d'ici 2025 conformément aux lignes directrices de l'ADEME [2]Source : ADEME, « Lignes directrices pour le bilan carbone de la restauration collective », ademe.fr. Ce cadre réglementaire offre des avantages aux pionniers pour les opérateurs qui adoptent des initiatives complètes de développement durable, telles que la réduction des déchets et l'intégration des énergies renouvelables. Au-delà de la conformité réglementaire, les restaurants utilisent leurs références en matière de développement durable pour atteindre un positionnement premium sur le marché et attirer des talents dans des marchés du travail concurrentiels. En outre, les investissements dans le développement durable conduisent souvent à des économies de coûts opérationnels grâce à la réduction des déchets et de la consommation d'énergie, créant un cercle vertueux qui renforce les positions sur le marché au fil du temps.

Intérêt croissant pour les menus axés sur la santé et sans allergènes

Les réglementations françaises en matière de sécurité alimentaire soulignent l'importance d'une déclaration complète des allergènes et de la mise en œuvre de systèmes de gestion efficaces, tenant les établissements responsables avec des risques de responsabilité significatifs en cas de non-conformité. En réponse, le développement de menus axés sur la santé a évolué pour répondre à des attentes plus larges des consommateurs, allant au-delà de la gestion des allergènes pour inclure une transparence nutritionnelle claire, un contrôle approprié des portions et l'incorporation d'ingrédients fonctionnels conçus pour répondre à des objectifs de bien-être spécifiques. Cette évolution est largement influencée par le vieillissement de la population et un accent croissant sur la santé et le bien-être, les restaurants qui fournissent des informations nutritionnelles détaillées bénéficiant d'une fidélisation et d'une rétention clients plus importantes. L'adoption de plateformes de menus numériques a encore amélioré cette approche, permettant un filtrage dynamique des allergènes et des recommandations personnalisées, qui garantissent non seulement la conformité réglementaire mais créent également un avantage concurrentiel. En outre, les opérateurs qui investissent dans des zones de préparation sans allergènes et dans une formation complète du personnel sont en mesure de pratiquer des tarifs premium, de réduire les risques juridiques et de s'établir durablement dans un marché qui valorise de plus en plus les options de restauration axées sur la santé.

Prolifération des cuisines virtuelles et des marques de restaurants virtuels

Les concepts de cuisines virtuelles ont connu une croissance significative dans les centres urbains français, des opérateurs tels que Clone établissant des réseaux d'installations dédiées uniquement à la livraison. Ces installations réduisent considérablement les coûts immobiliers par rapport aux restaurants traditionnels. Les marques de restaurants virtuels utilisent l'infrastructure de cuisine existante pour expérimenter de nouveaux concepts tout en nécessitant un investissement en capital minimal. Cette approche permet une entrée rapide sur le marché et une validation efficace des idées commerciales. Les entrepreneurs, en particulier ceux qui font face à des coûts immobiliers commerciaux élevés dans les emplacements de premier ordre, trouvent ce modèle très attrayant. Les cuisines virtuelles sont capables d'atteindre des marges bénéficiaires plus élevées en rationalisant les opérations de livraison. Cette expansion a introduit une nouvelle dynamique concurrentielle, où l'importance de l'emplacement diminue et l'accent se déplace vers l'efficacité opérationnelle et les capacités de marketing numérique comme principaux facteurs de succès. Les chaînes de restaurants établies adoptent de plus en plus des modèles hybrides qui intègrent la restauration traditionnelle aux opérations de cuisines virtuelles, visant à optimiser la génération de revenus et à répondre à la demande croissante de services de livraison.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et difficultés à attirer/retenir du personnel qualifié | -0.4% | National, plus aigu dans les régions touristiques et les grandes villes | Court terme (≤ 2 ans) |

| Fluctuations saisonnières de la demande, en particulier pour les sites dépendants du tourisme | -0.6% | Régions côtières, zones alpines, destinations touristiques | Moyen terme (2-4 ans) |

| Espace limité pour l'expansion et l'automatisation des cuisines dans les sites historiques | -0.3% | Centres-villes historiques, zones du patrimoine protégé | Long terme (≥ 4 ans) |

| Risques liés à la gestion des allergènes alimentaires et à la responsabilité juridique | -0.5% | National, affectant particulièrement les opérateurs multi-sites | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et difficultés à attirer/retenir du personnel qualifié

Le secteur hôtelier français est aux prises avec d'importantes difficultés de recrutement, une grande proportion d'établissements signalant des problèmes de recrutement, en particulier pour des postes qualifiés tels que chefs et directeurs de service [3]Source : HOTREC–EFFAT, « Pénuries de main-d'œuvre dans le secteur européen de l'hôtellerie-restauration », hotrec.eu. Les pénuries de main-d'œuvre deviennent encore plus prononcées pendant les saisons touristiques de pointe, lorsque la demande augmente fortement, mais la main-d'œuvre reste contrainte en raison de facteurs tels que les coûts élevés du logement et les préférences pour l'emploi saisonnier. Ces défis contraignent souvent les opérateurs à prendre des décisions difficiles, telles qu'augmenter les salaires, réduire les heures d'ouverture ou réduire l'offre de services, ce qui peut entraver leur potentiel de croissance des revenus. Les opérateurs indépendants font face à des pressions supplémentaires, car ils ont souvent du mal à rivaliser avec les packages d'avantages sociaux complets et les opportunités d'avancement de carrière offerts par les restaurants en chaîne. En réponse, de nombreux établissements se tournent vers des solutions telles que l'automatisation et les programmes de polyvalence pour optimiser la productivité avec leur personnel existant. Cependant, ces approches nécessitent des investissements en capital considérables et peuvent ne pas résoudre entièrement les pénuries de main-d'œuvre dans les domaines d'activité à forte intensité de service.

Fluctuations saisonnières de la demande, en particulier pour les sites dépendants du tourisme

Les régions dépendantes du tourisme connaissent souvent des variations significatives de la demande entre les périodes de pointe et les périodes creuses, les établissements côtiers et alpins étant particulièrement touchés par ces défis saisonniers. Ces fluctuations entraînent des inefficacités opérationnelles, car les entreprises sont tenues de maintenir les infrastructures et de retenir le personnel essentiel pendant les périodes de faible demande tout en développant rapidement leurs opérations pour répondre aux besoins de la saison de pointe. Cette dynamique crée des défis dans la gestion des flux de trésorerie et la planification des investissements, car les opérateurs se heurtent fréquemment à des difficultés pour générer des revenus suffisants pendant les périodes de forte demande afin de maintenir les opérations tout au long de l'année. De plus, les changements climatiques et l'évolution des tendances touristiques ajoutent des couches d'incertitude aux prévisions saisonnières traditionnelles, rendant la planification des capacités de plus en plus complexe. En réponse, les établissements mettent en œuvre des stratégies de diversification telles que le ciblage des marchés locaux, l'organisation d'événements et l'adaptation de l'offre hors saison. Cependant, ces mesures affichent souvent des marges bénéficiaires inférieures par rapport aux revenus générés pendant les saisons touristiques de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de restauration : la domination des restaurants à service rapide stimule l'innovation numérique

Les restaurants à service rapide devraient représenter 49,48 % de la part de marché en 2025, soulignant la préférence croissante des consommateurs français pour les options de restauration décontractée rapide. Ces formats combinent avec succès la commodité du service rapide et la qualité attendue par les consommateurs, en faisant un choix populaire. Pendant ce temps, les cuisines virtuelles émergent comme le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 11,83 % prévu jusqu'en 2031. Cette croissance est largement attribuée à l'expansion des plateformes de livraison et à l'efficacité économique de fonctionner sans espaces de restauration sur place traditionnels. Ces facteurs permettent aux entreprises de tester rapidement de nouveaux concepts et d'entrer sur le marché avec un risque financier réduit.

Les restaurants à service complet continuent de répondre aux préférences de restauration traditionnelles, offrant une expérience plus formelle. Cependant, ils font face à des défis croissants tels que la hausse des coûts de main-d'œuvre et un changement notable des préférences des consommateurs vers des expériences de restauration plus décontractées. Dans tous les segments, la transformation numérique joue un rôle central dans la structuration du secteur. Les opérateurs de restaurants à service rapide, en particulier, exploitent des technologies telles que la commande mobile, l'automatisation des cuisines et l'optimisation des menus par intelligence artificielle pour améliorer l'efficacité opérationnelle et maintenir un avantage concurrentiel dans le paysage de marché en évolution.

Par point de vente : la résilience des indépendants face à l'efficacité des chaînes

Les points de vente indépendants devraient maintenir une part de marché de 68,05 % en 2025, reflétant la préférence durable des consommateurs pour les établissements locaux. Ces points de vente continuent d'attirer les clients en offrant un service personnalisé et des expériences culinaires uniques qui résonnent avec ceux qui recherchent l'authenticité et un lien avec la culture locale. Cette forte présence sur le marché souligne la valeur accordée à l'individualité et au caractère distinctif que les opérateurs indépendants apportent à l'expérience de restauration.

D'autre part, les points de vente en chaîne devraient croître à un TCAC de 6,88 % jusqu'en 2031, capitalisant sur leur capacité à tirer parti des efficacités opérationnelles, des processus standardisés et du pouvoir d'achat. Ces avantages leur permettent d'offrir des prix compétitifs et de fournir une qualité constante, séduisant les consommateurs qui privilégient la commodité et la prévisibilité. Les tendances de croissance contrastées mettent en évidence un changement dans les priorités des consommateurs, où les opérateurs indépendants réagissent en formant des coopératives d'achat, en adoptant des plateformes technologiques partagées et en développant des identités de marque uniques pour se distinguer des offres standardisées des établissements en chaîne.

Par emplacement : la force des établissements autonomes au milieu de la reprise des voyages

Les emplacements autonomes devraient capter 69,42 % de la part de marché en 2025. Cette domination est attribuée à leur capacité à opérer avec des coûts de location plus faibles et une plus grande flexibilité opérationnelle. De plus, ces emplacements favorisent les relations directes avec les clients, ce qui permet aux entreprises d'offrir des services personnalisés et de s'intégrer plus efficacement au sein des communautés locales. En répondant aux besoins et préférences spécifiques des clients, les établissements autonomes continuent de renforcer leur position sur le marché.

Les établissements orientés vers les voyages devraient connaître la croissance la plus rapide, avec un TCAC projeté de 9,71 % jusqu'en 2031. Cette croissance est alimentée par la reprise du secteur touristique et des investissements infrastructurels significatifs qui augmentent les volumes de passagers dans les aéroports, les gares ferroviaires et les aires de services autoroutières. L'expansion reflète une combinaison de demande de voyages refoulée et d'attentes évolutives des voyageurs en matière d'options de restauration de qualité lors des déplacements. Par ailleurs, les emplacements de loisirs bénéficient de l'essor du tourisme intérieur et des activités de plein air. Les restaurants intégrés aux hébergements tirent également parti de la reprise des taux d'occupation hôtelière et de la popularité croissante des séjours de longue durée.

Par type de service : adaptation de la restauration sur place face à l'accélération de la livraison

Les services de restauration sur place devraient maintenir une part de marché de 54,76 % en 2025, reflétant l'importance durable des expériences sociales et du plaisir des repas dans la culture culinaire française. Cette préférence souligne une résistance à la digitalisation complète, de nombreux consommateurs continuant de valoriser les aspects communautaires et immersifs de la restauration. La bonne performance des services de restauration sur place souligne l'importance culturelle des occasions de restauration traditionnelles, qui restent une pierre angulaire de l'expérience culinaire française.

En revanche, les services de livraison devraient croître à un TCAC robuste de 7,98 % jusqu'en 2031. Cette croissance est alimentée par l'expansion rapide des plateformes de commerce rapide et l'évolution des modes de vie qui privilégient la commodité et l'efficacité temporelle. Le recours croissant aux réseaux de livraison signifie un changement fondamental du comportement des consommateurs, où la consommation à domicile devient un concurrent sérieux de la restauration traditionnelle. Les services de vente à emporter, positionnés entre la restauration sur place et la livraison, offrent une option équilibrée en apportant la commodité sans frais de livraison tout en préservant un degré d'interaction personnelle avec le personnel du restaurant.

Analyse géographique

Le marché de la restauration hors domicile en France reflète des caractéristiques régionales uniques façonnées par le tourisme, les données démographiques et les traditions culinaires locales. Ces facteurs créent à la fois des opportunités de croissance et des défis opérationnels. Paris et la région Île-de-France se distinguent par la plus forte concentration de restaurants par habitant et une adoption rapide des options de restauration portées par la technologie, comme les cuisines virtuelles et les plateformes de livraison. La capitale bénéficie du tourisme international, des voyages d'affaires et d'une population diversifiée, stimulant la demande pour une large gamme de cuisines et d'expériences culinaires innovantes. Les pôles régionaux tels que Lyon, Marseille et Toulouse ont développé leurs propres écosystèmes de restauration hors domicile, mêlant de fortes identités locales aux tendances nationales à un rythme qui s'aligne sur les préférences régionales et les conditions économiques.

Les régions côtières connaissent une saisonnalité prononcée, le tourisme estival générant une demande pouvant dépasser de 200 à 300 % les niveaux hors saison dans les destinations méditerranéennes et atlantiques les plus prisées. Cela crée des défis opérationnels, les entreprises devant générer suffisamment de revenus pendant les périodes de pointe pour maintenir leurs activités tout au long de l'année, tout en gérant les fluctuations de la main-d'œuvre et des stocks. De même, les régions alpines connaissent une demande saisonnière liée aux sports d'hiver et aux randonnées estivales, incitant les établissements à adopter des stratégies adaptées pour attirer différents groupes de touristes tout au long de l'année. Cependant, la forte dépendance au tourisme rend ces régions sensibles à des facteurs externes tels que les conditions météorologiques, les évolutions économiques et les restrictions de voyage, qui peuvent affecter significativement les performances.

Les marchés ruraux et urbains secondaires présentent des opportunités de croissance prometteuses, l'urbanisation et l'amélioration des infrastructures de transport augmentant la fréquence des repas hors domicile et élevant les attentes en matière de qualité des aliments et des services. Ces zones offrent souvent des coûts immobiliers plus faibles et une concurrence moindre, permettant aux entreprises d'atteindre des marges bénéficiaires plus élevées tout en répondant aux populations mal desservies. Dans le même temps, des défis tels que la disponibilité limitée de main-d'œuvre, les schémas d'emploi agricole saisonniers et le vieillissement des populations peuvent limiter la croissance à long terme. Pour réussir, les opérateurs doivent adapter leurs stratégies aux conditions du marché local tout en maintenant l'efficacité opérationnelle et des normes de marque cohérentes dans des régions diverses.

Paysage concurrentiel

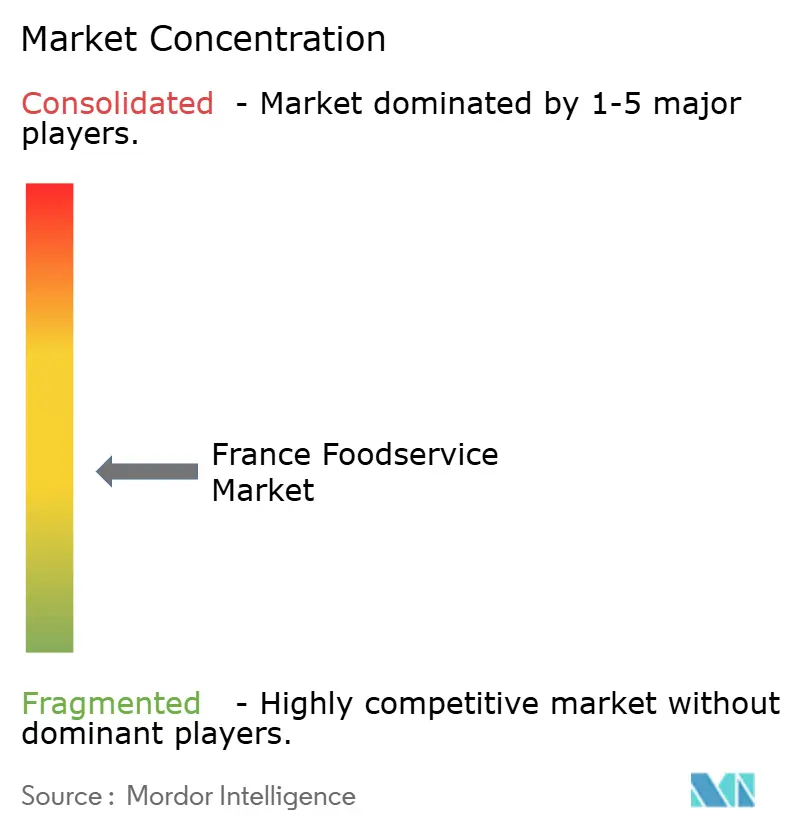

Le marché français de la restauration hors domicile est modérément fragmenté, offrant des opportunités de consolidation tout en accueillant une variété de stratégies concurrentielles. Les acteurs majeurs tels que McDonald's Corporation, Starbucks Corporation et Yum! Brands utilisent leur envergure mondiale et leurs opérations standardisées pour consolider leurs parts de marché. Dans le même temps, des entreprises régionales telles que Groupe Le Duff et Groupe Bertrand s'appuient sur leur expertise locale et leur image de marque ancrée dans le patrimoine pour maintenir des positions solides. L'environnement concurrentiel évolue à mesure que la transformation numérique permet aux opérateurs de plus petite taille d'accéder à des outils avancés tels que les plateformes en nuage, réduisant les avantages traditionnels des grandes chaînes dans des domaines tels que la gestion des stocks, l'analyse clientèle et l'automatisation du marketing.

La technologie devient un facteur déterminant pour se différencier sur le marché. Les entreprises qui adoptent l'optimisation des menus par intelligence artificielle, les systèmes de cuisine automatisés et les plateformes de livraison intégrées atteignent une plus grande efficacité opérationnelle, qui se traduit par des économies de coûts et une meilleure expérience client. De plus, on observe un intérêt croissant pour les concepts hybrides qui combinent la culture culinaire française traditionnelle avec la commodité moderne. Parmi les exemples, on peut citer les formats de vente à emporter premium et les options de restauration expérientielle qui célèbrent le riche patrimoine culinaire de la France.

Les acteurs émergents se concentrent sur le développement durable, les innovations de menus à base de plantes et l'approvisionnement hyperlocal pour séduire les consommateurs soucieux de l'environnement. Ces stratégies les aident à se différencier des offres standardisées des chaînes. Par ailleurs, le cadre réglementaire, géré par la DGCCRF (Direction générale de la concurrence, de la consommation et de la répression des fraudes), garantit des conditions de concurrence équitables en appliquant les normes de sécurité alimentaire et les mesures de protection des consommateurs, créant des exigences opérationnelles cohérentes pour tous les participants du marché.

Acteurs leaders du secteur français de la restauration hors domicile

Agapes Restauration

AmRest Holdings SE

Compass Group PLC

Areas SAU

Accor S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Un nouveau café français, Côte France, a ouvert ses portes dans le centre-ville de Tampa, attirant les habitants avec des pâtisseries parisiennes, des quiches et des desserts. Le café propose de savoureux croissants au beurre, des baguettes et des saveurs de quiche en rotation, recevant des avis parfaits de 5 étoiles sur Yelp et Google pour son menu authentique et son atmosphère accueillante.

- Août 2025 : Un Deux Trois Café est sur le point d'ouvrir à Rogers, Arkansas, proposant des pâtisseries artisanales d'inspiration française, des boissons spéciales et une expérience de café durable axée sur la communauté au sein de The Plaza at Pinnacle Hills, enrichissant l'offre d'hospitalité locale.

- Juillet 2024 : Inspire Brands s'est associé au groupe suisse QSRP pour lancer Dunkin' en France via un accord de franchise principale. QSRP, soutenu par Kharis Capital, développera des points de vente Dunkin' à l'échelle nationale, la première boutique parisienne devant ouvrir en 2025, élargissant ainsi l'empreinte européenne de Dunkin'.

Portée du rapport sur le marché français de la restauration hors domicile

Les cafés et bars, cuisines virtuelles, restaurants à service complet et restaurants à service rapide sont couverts en tant que segments par type de restauration. Les points de vente en chaîne et les points de vente indépendants sont couverts en tant que segments par point de vente. Les loisirs, l'hébergement, le commerce de détail, les établissements autonomes et les voyages sont couverts en tant que segments par emplacement.| Cafés et bars | Par cuisine | Bars et pubs |

| Café | ||

| Bars de jus/smoothies/desserts | ||

| Spécialistes du café et du thé | ||

| Cuisines virtuelles | ||

| Restaurants à service complet | Par cuisine | Cuisine asiatique |

| Cuisine européenne | ||

| Cuisine latino-américaine | ||

| Cuisine du Moyen-Orient | ||

| Cuisine nord-américaine | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Par cuisine | Boulangeries |

| Burger | ||

| Crème glacée | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyages |

| Restauration sur place |

| Vente à emporter |

| Livraison |

| Par type de restauration | Cafés et bars | Par cuisine | Bars et pubs |

| Café | |||

| Bars de jus/smoothies/desserts | |||

| Spécialistes du café et du thé | |||

| Cuisines virtuelles | |||

| Restaurants à service complet | Par cuisine | Cuisine asiatique | |

| Cuisine européenne | |||

| Cuisine latino-américaine | |||

| Cuisine du Moyen-Orient | |||

| Cuisine nord-américaine | |||

| Autres cuisines de restaurants à service complet | |||

| Restaurants à service rapide | Par cuisine | Boulangeries | |

| Burger | |||

| Crème glacée | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines de restaurants à service rapide | |||

| Par point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Par emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Autonome | |||

| Voyages | |||

| Par type de service | Restauration sur place | ||

| Vente à emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration hors domicile où les clients sont assis à une table, passent leur commande à un serveur et se font servir à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration hors domicile qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et transportent leur nourriture jusqu'à leurs tables.

- CAFÉS ET BARS - Un type d'établissement de restauration hors domicile comprenant des bars et des pubs autorisés à servir des boissons alcoolisées pour une consommation sur place, des cafés servant des rafraîchissements et des plats légers, ainsi que des salons de thé et de café spécialisés, des bars à desserts, des bars à smoothies et des bars à jus.

- CUISINES VIRTUELLES - Un établissement de restauration hors domicile utilisant une cuisine commerciale dans le but de préparer des aliments uniquement pour la livraison ou la vente à emporter, sans clients en salle.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | C'est un bœuf issu d'une race de bovins spécifique originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres de service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine chinoise, indienne, coréenne, japonaise, bengalie, d'Asie du Sud-Est, etc. |

| Valeur moyenne des commandes | Il s'agit de la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration hors domicile. |

| Bacon | C'est de la viande de porc salée ou fumée provenant du dos ou des flancs d'un cochon. |

| Bars et pubs | C'est un établissement de consommation de boissons autorisé à servir des boissons alcoolisées pour une consommation sur place. |

| Black Angus | C'est un bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique de la distribution (British Retail Consortium) |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés dans un pain tranché ou un petit pain. |

| Café | C'est un établissement de restauration hors domicile servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'établissement de restauration hors domicile comprenant des bars et des pubs autorisés à servir des boissons alcoolisées pour une consommation sur place, des cafés servant des rafraîchissements et des plats légers, ainsi que des salons de thé et de café spécialisés, des bars à desserts, des bars à smoothies et des bars à jus. |

| Cappuccino | C'est une boisson au café italienne traditionnellement préparée avec des parties égales de double expresso, de lait cuit à la vapeur et de mousse de lait cuit à la vapeur. |

| CFIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration hors domicile qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine virtuelle | Il désigne une cuisine virtuelle. |

| Cocktail | C'est une boisson alcoolisée mixte à base d'un seul spiritueux ou d'une combinaison de spiritueux, mélangé avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des bitters. |

| Édamame | C'est un plat japonais préparé avec des sojas (récoltés avant leur maturation ou durcissement) et cuits dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Expresso | C'est une forme concentrée de café, servie en shots. |

| Cuisine européenne | Elle comprend les offres de service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité plus petite du filet. |

| Steak de flanc | C'est une coupe de bœuf prélevée sur le flanc, qui se situe en avant du quart arrière d'une vache. |

| Restauration hors domicile | Cela désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas hors du domicile. Elle comprend les restaurants, les cantines d'école et d'hôpital, les opérations de restauration et de nombreux autres formats. |

| Frankfurter | Également connu sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité des aliments |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration hors domicile où les clients sont assis à une table, passent leur commande à un serveur et se font servir à table. |

| Cuisine fantôme | Cela désigne une cuisine virtuelle. |

| GLA | Surface brute locative |

| Gluten | C'est une famille de protéines présente dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est un bœuf issu de bovins qui ont été nourris avec un régime alimentaire complété par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est un bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la patte d'un cochon. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration hors domicile qui opère avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson faite à partir de l'extraction ou de la pression du liquide naturel contenu dans les fruits et les légumes. |

| Cuisine latino-américaine | Elle comprend les offres de service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'expresso, de lait cuit à la vapeur et d'une fine couche de lait mousseux. |

| Loisirs | Il désigne la restauration hors domicile proposée dans le cadre d'une activité récréative, comme les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration hors domicile dans les hôtels, les motels, les maisons d'hôtes, les résidences de vacances, etc. |

| Macchiato | C'est une boisson au café à base d'expresso avec une petite quantité de lait, généralement mousseux. |

| Cuisines à base de viande | Cela comprend des plats comme le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine du Moyen-Orient | Elle comprend les offres de service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mixte sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie faite de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Cuisine nord-américaine | Elle comprend les offres de service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne un bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'origine protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à leur localisation. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange salé comprenant habituellement des tomates et du fromage, ainsi que souvent d'autres garnitures, puis cuit au four. |

| Coupes primaires | Il désigne les sections principales de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration hors domicile qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et transportent leur nourriture jusqu'à leurs tables. |

| Commerce de détail | Il désigne un point de vente de restauration hors domicile situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisse saturée | C'est un type de graisse dont les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, puis généralement enveloppée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (POS) en libre-service permettant aux clients de passer et de payer leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les traitant ensemble, sans retirer la pulpe. |

| Spécialistes du café et du thé | Il désigne un établissement de restauration hors domicile qui sert uniquement divers types de thé ou de café. |

| Autonome | Il désigne les restaurants qui disposent d'une infrastructure indépendante et ne sont pas rattachés à une autre entreprise. |

| Sushi | C'est un plat japonais à base de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer - souvent crus - et des légumes. |

| Voyages | Il désigne les offres de restauration hors domicile telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Bœuf wagyu | C'est un bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges qui sont valorisés pour leur viande fortement persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue conformément aux taux d'inflation prévus dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement