Taille et parts du marché canadien de la restauration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

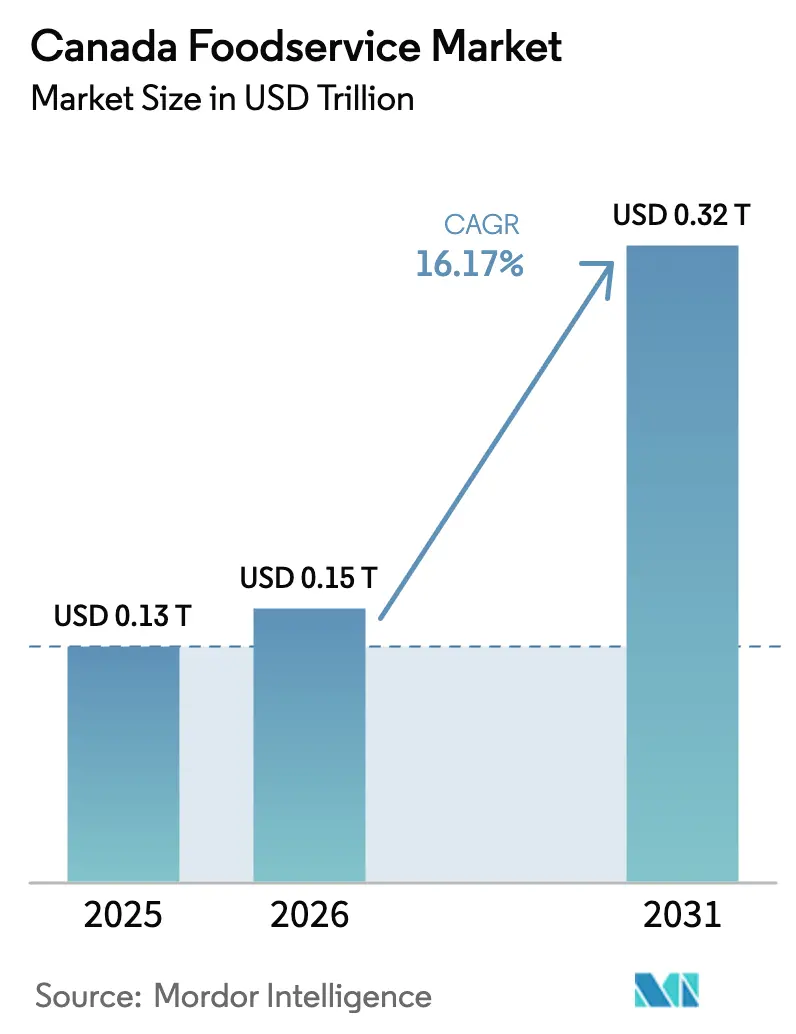

| Taille du marché de l'année de base (2025) | 0.13 Trillions de dollars américains |

| Taille du Marché (2026) | 0.15 Trillions de dollars américains |

| Taille du Marché (2031) | 0.32 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché canadien de la restauration par Mordor Intelligence

La taille du marché canadien de la restauration était évaluée à 0,13 billion USD en 2025 et devrait croître de 0,15 billion USD en 2026 pour atteindre 0,32 billion USD d'ici 2031, à un TCAC de 16,17 % durant la période de prévision (2026-2031). Cette accélération reflète un changement structurel dans la façon dont les Canadiens consomment leurs repas hors domicile, porté par la convergence des infrastructures de commande numérique, des modèles d'exploitation axés uniquement sur la livraison, et un regain de la restauration sociale après la levée des restrictions liées à la pandémie. Le secteur a enregistré d'importantes ventes en 2024, soutenant 1,2 million d'employés dans les chaînes et les établissements indépendants, selon Restaurants Canada[1]Source : Restaurants Canada, « Nous sommes la voix de la restauration au Canada », restaurantscanada.org. Les restaurants à service rapide (RSR) ont maintenu un trafic axé sur les prix, mais la dynamique la plus rapide se situe désormais du côté des cuisines fantômes, des points de vente en chaîne et des canaux de vente à emporter, qui tirent tous parti de la technologie et de l'économie à l'échelle de l'unité pour se développer.

Points clés du rapport

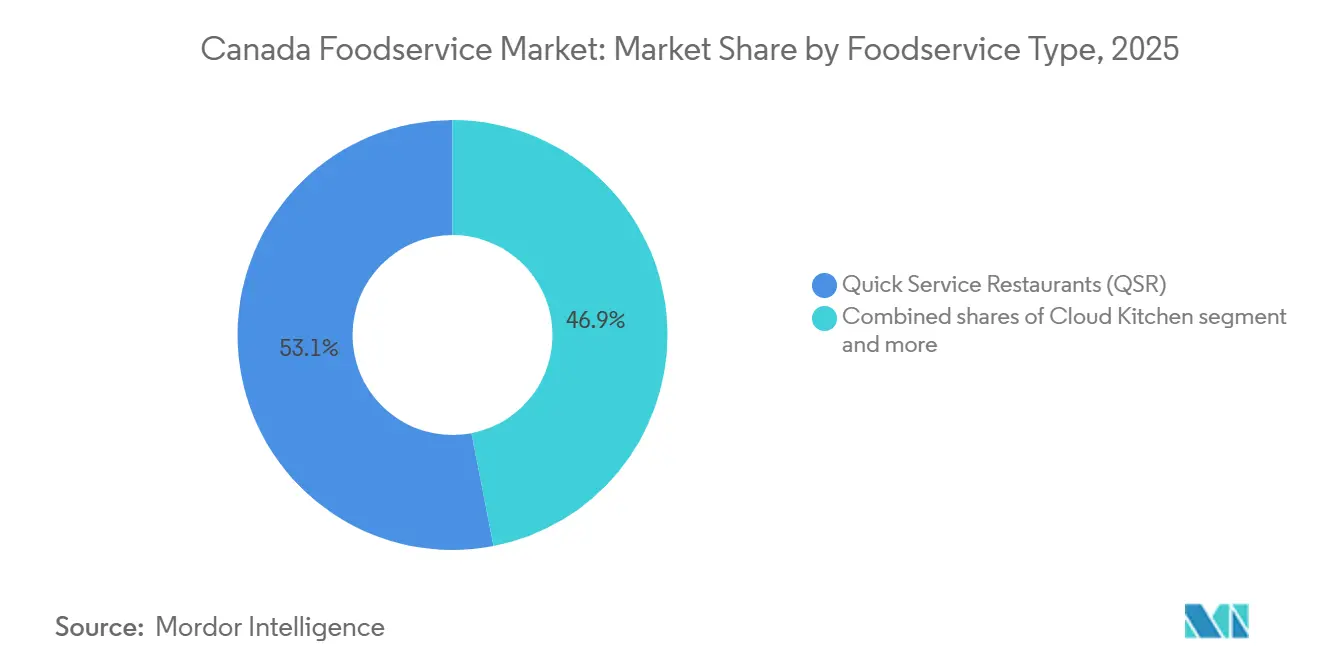

- Par type de restauration, les restaurants à service rapide détenaient 53,04 % de la part du marché de la restauration en 2025 ; les cuisines fantômes sont en passe d'afficher un TCAC de 16,78 % d'ici 2031.

- Par point de vente, les indépendants contrôlaient 63,55 % de la taille du marché de la restauration en 2025, tandis que les points de vente en chaîne devraient se développer à un TCAC de 16,82 % jusqu'en 2031.

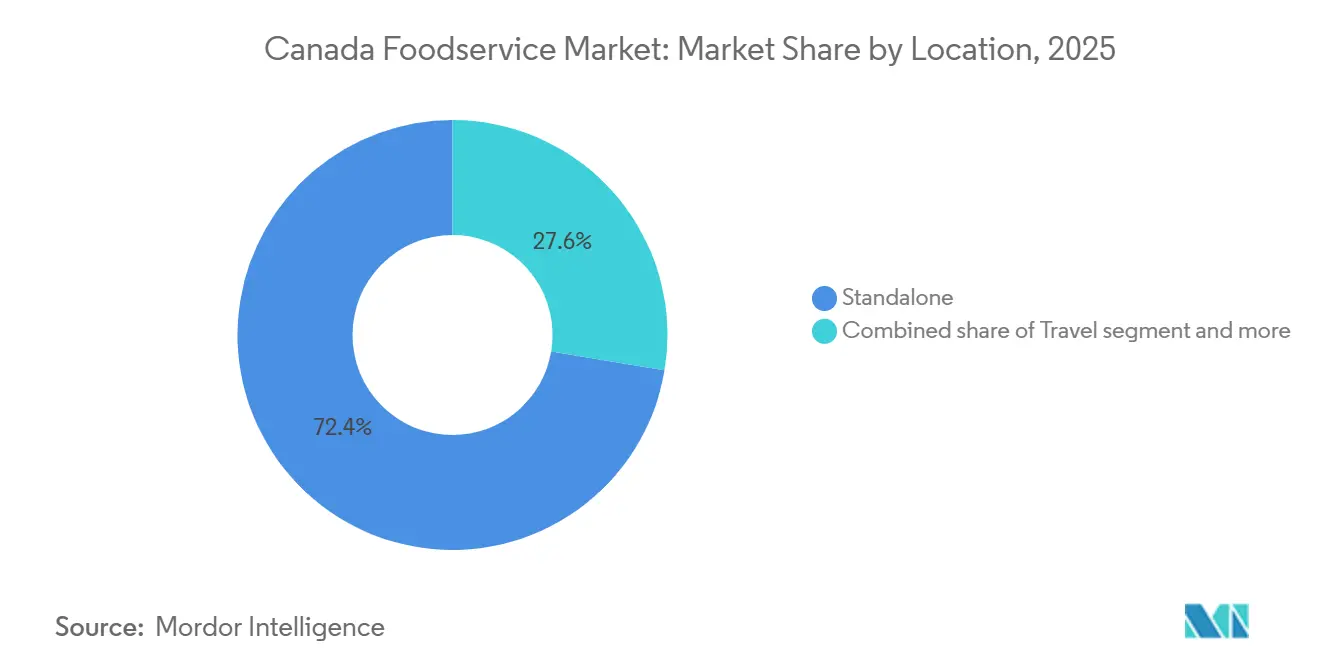

- Par emplacement, les sites autonomes ont capté 72,38 % de la taille du marché de la restauration en 2025 et maintiendront un TCAC de 18,06 % jusqu'en 2031.

- Par type de service, la restauration sur place a représenté 55,84 % de la part du marché de la restauration en 2025 ; la vente à emporter s'accélérera à un TCAC de 18,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien de la restauration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'immigration croissante élargit la base de consommateurs | +2.8% | National, concentré en Ontario, en Colombie-Britannique et au Québec | Moyen terme (2-4 ans) |

| La croissance du tourisme soutient les dépenses de restauration | +2.3% | National, avec une adoption plus forte au Québec et dans les centres urbains multiculturels | Moyen terme (2-4 ans) |

| Les grands événements et festivals augmentent la fréquentation | +3.1% | National, centré sur les zones urbaines de Toronto, Vancouver et Montréal | Court terme (≤ 2 ans) |

| La concentration de la population urbaine stimule la fréquentation des restaurants | +3.5% | National, concentration initiale à Toronto, Vancouver et Calgary | Court terme (≤ 2 ans) |

| Reprise de l'activité de restauration à service complet | +1.9% | National, pénétration la plus élevée dans la grande région de Toronto et la grande région de Vancouver | Long terme (≥ 4 ans) |

| Croissance de la restauration dans les aéroports et les transports en commun | +3.2% | National, mené par l'Ontario et la Colombie-Britannique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'immigration croissante élargit la base de consommateurs

Les flux d'immigration soutenus au Canada continuent de soutenir la demande de restauration en augmentant le nombre de consommateurs, de travailleurs et d'entrepreneurs participant au secteur. Selon Immigration, Réfugiés et Citoyenneté Canada, plus d'un travailleur sur quatre dans le secteur de l'alimentation et des boissons est un immigrant, tandis que les immigrants représentent plus de la moitié des propriétaires d'entreprises alimentaires et de boissons ayant du personnel rémunéré[2]Source : Gouvernement du Canada, "La contribution des immigrants au secteur des services alimentaires ", canada.ca. Les nouveaux arrivants apportent des préférences culinaires diversifiées qui stimulent la demande pour un plus large éventail de concepts de restaurants et de cuisines. La croissance démographique liée à l'immigration a également élargi la demande dans les grands centres urbains tels que Toronto, Vancouver, Calgary et Montréal. Ces tendances démographiques soutiennent à la fois les exploitants indépendants et les chaînes de restaurants dans de multiples formats de restauration.

La croissance du tourisme soutient les dépenses de restauration

La reprise et l'expansion de l'industrie touristique canadienne contribuent de manière significative aux revenus des restaurants, cafés et bars. Statistique Canada a signalé une croissance continue du PIB touristique et des dépenses des visiteurs, les dépenses en services de restauration augmentant parallèlement à la hausse des arrivées internationales. Les visiteurs internationaux ont représenté plus d'un quart des dépenses touristiques totales au Canada au cours du premier trimestre de 2026[3]Source : Gouvernement du Canada, "Indicateurs nationaux du tourisme, premier trimestre 2026", canada.ca. Les destinations populaires telles que Toronto, Vancouver, Montréal, Banff et Whistler bénéficient d'un flux de visiteurs soutenu qui soutient directement les établissements de restauration. La croissance des voyages intérieurs génère également des occasions de restauration supplémentaires dans les sites de loisirs et d'hôtellerie.

La concentration de la population urbaine stimule la fréquentation des restaurants

La population canadienne reste fortement concentrée dans les grandes régions métropolitaines, créant des conditions favorables pour les exploitants de restauration. Les grands centres urbains offrent une forte densité de clientèle, des niveaux d'emploi élevés, une activité commerciale étendue et un trafic de navetteurs important qui soutiennent une consommation fréquente de services de restauration. Des villes telles que Toronto, Montréal, Vancouver, Calgary et Ottawa représentent une part substantielle des dépenses de restauration et du développement des points de vente. Les environnements urbains denses permettent également aux exploitants d'atteindre de meilleures économies d'échelle et d'accéder à des bases de clientèle plus larges. À mesure que les populations urbaines continuent de croître, les établissements de restauration bénéficient d'une demande constante tout au long de la journée.

Croissance de la restauration dans les aéroports et les transports en commun

Les principaux aéroports et pôles de transport du Canada connaissent une augmentation des volumes de passagers, créant des opportunités supplémentaires pour les exploitants de restauration. Des aéroports tels que Toronto Pearson, Vancouver International, Montréal-Trudeau et Calgary International accueillent un large éventail de restaurants, cafés, bars et formats à emporter. La hausse des volumes de voyages intérieurs et internationaux accroît les dépenses alimentaires et de boissons dans les terminaux et les sites connectés aux transports en commun. Les exploitants de restauration bénéficient d'un fort renouvellement de la clientèle et d'une demande captive des consommateurs. Les investissements continus dans les infrastructures de transport devraient soutenir une croissance supplémentaire dans ce canal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre persistantes dans la restauration | -1.8% | National, concentré à Toronto, Vancouver et Montréal | Court terme (≤ 2 ans) |

| Pressions croissantes sur les coûts alimentaires et les intrants | -1.3% | National, disparités d'inspection provinciales en Ontario, en Colombie-Britannique et en Alberta | Moyen terme (2-4 ans) |

| Coûts élevés de loyer commercial et d'occupation | -1.1% | National, marchés urbains à forte densité d'opérateurs | Moyen terme (2-4 ans) |

| La conformité réglementaire augmente les coûts d'exploitation | -1.5% | National, aiguë dans les régions éloignées et nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre persistantes dans la restauration

L'industrie de la restauration au Canada continue de faire face à des pénuries de main-d'œuvre dans les métiers de la restauration, de l'hébergement et des services alimentaires. Selon Statistique Canada, les établissements de restauration ont constamment signalé des taux de postes vacants élevés par rapport à de nombreux autres secteurs. Le recrutement et la fidélisation des cuisiniers, serveurs, personnel de cuisine et gestionnaires restent difficiles, en particulier dans les petites communautés et les régions dépendantes du tourisme. Les pénuries de main-d'œuvre peuvent limiter les heures d'exploitation, retarder les plans d'expansion et augmenter la charge de travail sur le personnel existant. Ces défis affectent en fin de compte la qualité du service, l'efficacité opérationnelle et la rentabilité des entreprises.

La conformité réglementaire augmente les coûts d'exploitation

Les entreprises de restauration au Canada opèrent sous des réglementations fédérales, provinciales et municipales étendues relatives à la sécurité alimentaire, aux normes du travail, aux pratiques d'emploi, à l'accessibilité et aux exigences environnementales. La conformité nécessite souvent des investissements dans la formation des employés, la documentation, la mise à niveau des équipements et les ressources administratives. Les modifications des politiques de salaire minimum et des réglementations en matière d'emploi peuvent encore augmenter les coûts de main-d'œuvre pour les exploitants. Les petites entreprises sont souvent touchées de manière disproportionnée car elles disposent de moins de ressources pour absorber les dépenses liées à la conformité. Le fardeau réglementaire croissant peut donc avoir un impact sur la rentabilité et la flexibilité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : les cuisines fantômes redéfinissent l'économie de l'expansion

Les restaurants à service rapide détenaient 53,04 % du marché en 2025, soutenus par des formats de burgers, de pizzas et de boulangeries qui offrent rapidité et valeur perçue. McDonald's a lancé le burger Big Arch en août 2024, commercialisant des détournements de menu nés sur les réseaux sociaux, tandis que Tim Hortons a introduit la pizza à l'échelle nationale en avril 2024 pour étendre la couverture des plages horaires. Les cuisines fantômes, cependant, se développeront à un TCAC de 16,78 % jusqu'en 2031, le taux le plus rapide parmi tous les types de restauration, car les opérateurs éliminent les coûts liés à la salle et concentrent leurs capitaux sur le rayon de livraison et le débit de la cuisine. Les restaurants à service complet ainsi que les cafés et bars croissent plus lentement, contraints par une intensité de main-d'œuvre plus élevée et des engagements immobiliers qui limitent les rendements à l'échelle de l'unité.

DoorDash a enregistré une croissance d'une année sur l'autre des commandes de petit-déjeuner et de 36 % des transactions en fin de soirée en 2024, preuve que les plateformes de livraison libèrent la demande en dehors des fenêtres de repas traditionnelles. Les cuisines fantômes capitalisent sur ce changement en opérant des heures prolongées sans engager de coûts de personnel en salle, comprimant les délais de remboursement et permettant des tests de concepts rapides. Les chaînes à service complet sont portées par la différenciation des cuisines ethniques et la restauration expérientielle, tandis que les indépendants et les formats décontractés captent la demande. Les cafés et bars ont bénéficié de la prolifération du café de spécialité, Starbucks maintenant plus de 1 400 établissements et Second Cup exploitant plus de 190 emplacements, investissant tous deux dans des réaménagements de voies de service au volant et des couloirs de retrait de commandes mobiles.

Par point de vente : la scalabilité des franchises stimule la croissance des chaînes

Les points de vente indépendants commandaient 63,55 % du marché en 2025, reflétant la nature fragmentée du paysage de la restauration au Canada et l'attrait des concepts hyperlocaux. Les points de vente en chaîne, cependant, croîtront à un TCAC de 16,82 % jusqu'en 2031, dépassant les indépendants grâce à la scalabilité des franchises, à la notoriété de la marque et à l'accès aux capitaux pour les investissements technologiques. Tim Hortons exploitait environ 4 000 restaurants au Canada, tandis que Starbucks maintenait plus de 1 400 établissements, tirant tous deux parti de chaînes d'approvisionnement centralisées et de budgets marketing que les indépendants ne peuvent égaler.

Les modèles de franchise réduisent l'intensité capitalistique pour les sociétés mères tout en transférant le risque opérationnel aux franchisés, permettant une expansion géographique rapide. Chick-fil-A est entré en Colombie-Britannique, en Ontario et en Alberta, ciblant les couloirs suburbains avec des formats à forte présence de service au volant qui s'alignent sur les préférences des consommateurs post-pandémie. Les opérateurs indépendants conservent la flexibilité de faire pivoter leurs menus et leurs prix en réponse à la demande locale, mais manquent du pouvoir d'achat et de l'infrastructure technologique que les chaînes déploient pour comprimer les coûts et améliorer l'expérience client. La bifurcation entre chaînes et indépendants s'intensifiera à mesure que la commande numérique, les programmes de fidélité et l'analyse des données deviendront des prérequis, favorisant les opérateurs disposant d'une échelle et d'une sophistication technique.

Par emplacement : les sites autonomes captent la prime de commodité

Les emplacements autonomes représentaient 72,38 % du marché en 2025 et maintiendront un TCAC de 18,06 % jusqu'en 2031, le taux de croissance le plus rapide parmi tous les types d'emplacements. Les sites autonomes offrent un accès au service au volant, un stationnement ample et une visibilité depuis les routes artérielles, des attributs qui s'alignent sur la migration suburbaine et les habitudes de consommation dépendantes de la voiture. Les emplacements liés au commerce de détail, à l'hébergement et aux voyages croissent plus lentement, contraints par la volatilité du trafic piétonnier et les structures de baux qui limitent la flexibilité opérationnelle.

Les opérateurs privilégient les sites autonomes pour les nouvelles constructions, en particulier dans les marchés suburbains et périurbains où les coûts fonciers restent gérables et où le zonage permet des configurations de service au volant. Tim Hortons et McDonald's ont concentré leur expansion dans des formats autonomes, tirant parti des voies de service au volant pour capter le trafic des navetteurs matinaux et les commandes à emporter en soirée. Les emplacements de commerce de détail dans les centres commerciaux ont fait face à des vents contraires alors que le trafic piétonnier déclinait, incitant les chaînes à renégocier les baux ou à quitter les sites sous-performants. Les emplacements d'hébergement et de voyage — aéroports, hôtels et aires de repos autoroutières — se sont remis des creux pandémiques mais restent vulnérables aux fluctuations du tourisme et aux réductions des voyages d'affaires. Le glissement vers les sites autonomes reflète une préférence plus large pour la commodité et la rapidité plutôt que pour une restauration expérientielle ou impulsive.

Par type de service : la vente à emporter gagne grâce à la priorité accordée à la commodité

Le service sur place a capté 55,84 % du marché en 2025, soutenu par une consommation axée sur la socialisation et des occasions de restauration expérientielle que la livraison ne peut reproduire. La vente à emporter, cependant, croîtra à un TCAC de 18,75 % jusqu'en 2031, le taux le plus rapide parmi les types de service, car les consommateurs privilégient la commodité et le gain de temps par rapport aux expériences en restaurant. La livraison a progressé en parallèle, soutenue par les plus de 20 millions d'utilisateurs actifs de DoorDash au Canada et la contribution majeure d'Uber Eats aux réservations brutes mondiales d'Uber.

Les commandes à emporter génèrent des marges plus élevées que la livraison en raison de l'absence de commissions de tiers, incitant les opérateurs à investir dans des voies de retrait dédiées et des casiers de commandes mobiles. McDonald's et Starbucks ont priorisé l'infrastructure de service au volant et de retrait en bordure de trottoir, réduisant les temps de transaction et captant un volume incrémental auprès des consommateurs pressés. Le service sur place reste essentiel pour les restaurants à service complet, où l'ambiance, le service à table et les associations de boissons justifient des prix premium. Pourtant, les pénuries de main-d'œuvre et l'inflation des salaires compriment les marges du service sur place, incitant les opérateurs à déplacer le mix vers les canaux de vente à emporter et de livraison qui nécessitent moins de personnel en salle. La bifurcation par type de service reflète un changement structurel dans le comportement des consommateurs, la commodité étant de plus en plus valorisée par rapport à la restauration expérientielle.

Analyse géographique

L'Ontario, dirigé par Toronto et la région du Grand Toronto (RGT), représente le plus grand marché de la restauration au Canada en raison de sa forte concentration de population, de ses dépenses de consommation élevées et de son paysage culinaire multiculturel diversifié. La province accueille une part importante des restaurants à service rapide (RSR), des restaurants à service complet, des cafés, des bars et des exploitants de livraison de repas du pays. Les grands centres urbains tels que Toronto, Ottawa, Mississauga et Hamilton bénéficient d'une activité commerciale dense, de grandes populations étudiantes et d'une importante main-d'œuvre de bureau, soutenant une demande de restauration tout au long de l'année. L'Ontario est également un marché d'expansion clé pour les chaînes de restaurants nationales et internationales en raison de sa grande base de clientèle et de son fort pouvoir d'achat.

Le Québec, en particulier la région métropolitaine de Montréal, est un autre contributeur majeur à l'industrie de la restauration au Canada, soutenu par sa culture culinaire dynamique, son secteur touristique et sa grande population urbaine. Montréal est reconnue comme l'une des principales destinations gastronomiques d'Amérique du Nord, avec une forte présence de restaurants indépendants, de cafés, de boulangeries et de bars aux côtés de chaînes nationales et internationales. La culture alimentaire distincte de la province et la préférence pour les expériences de restauration locales soutiennent la croissance des restaurants à service complet et des exploitants de restauration spécialisés. Le tourisme, les festivals et les événements culturels renforcent davantage la demande pour les établissements de restauration à Québec, Montréal et dans d'autres centres urbains.

L'Ouest canadien et la région du Pacifique, notamment la Colombie-Britannique, l'Alberta et les principales destinations touristiques, jouent un rôle important dans le marché national de la restauration. Vancouver constitue un pôle majeur de restauration, porté par le tourisme international, une population diversifiée et une forte demande pour la restauration haut de gamme et les services à emporter. Les grandes villes de l'Alberta, Calgary et Edmonton, bénéficient de revenus des ménages élevés et d'une importante population active, soutenant les dépenses dans les restaurants et les cafés. De plus, les régions à forte intensité touristique telles que Banff, Whistler et les chutes du Niagara génèrent une demande substantielle de restauration par le biais des hôtels, des centres de villégiature, des restaurants et des établissements de restauration axés sur les loisirs, faisant du tourisme un moteur essentiel de la croissance du marché régional.

Paysage concurrentiel

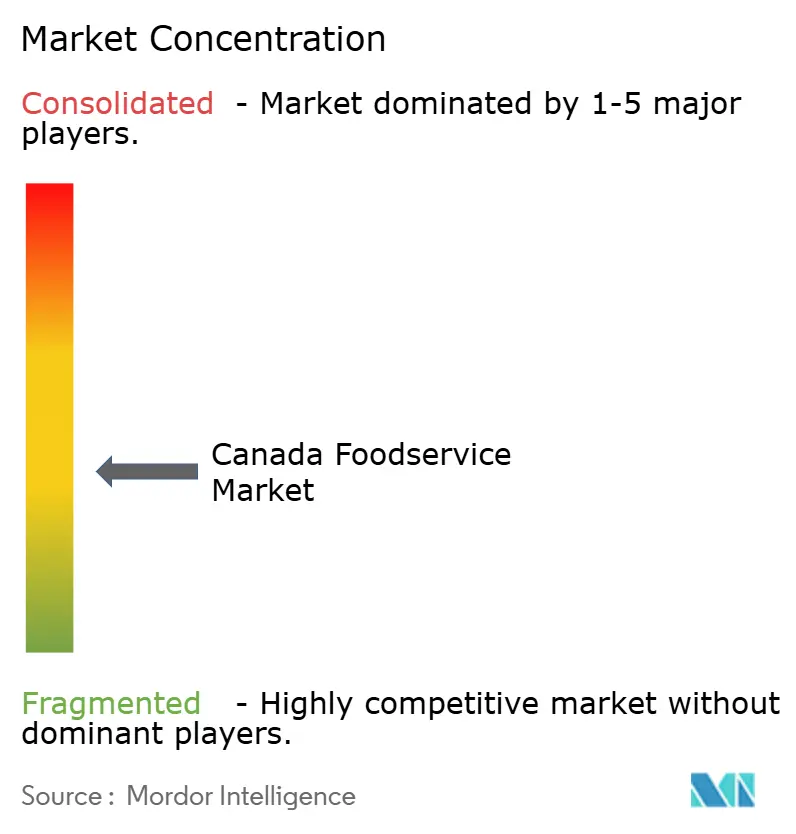

Le secteur de la restauration au Canada présente une concentration modérée, reflétant un paysage fragmenté où des spécialistes régionaux et des exploitants indépendants coexistent avec des chaînes multinationales. Les modèles de franchise dominent les stratégies d'expansion, permettant aux sociétés mères de se développer sans intensité capitalistique tout en transférant le risque opérationnel aux franchisés. Tim Hortons, McDonald's et Starbucks s'appuient sur des chaînes d'approvisionnement centralisées, des budgets marketing nationaux et des plateformes technologiques que les indépendants ne peuvent pas reproduire, mais les concepts hyperlocaux et les vendeurs de rue captent l'attention des consommateurs grâce à des menus dirigés par des chefs et une narration expérientielle.

Les chaînes répondent en accélérant les cycles de développement de produits, en lançant des offres à durée limitée et en intégrant des programmes de fidélité dans des applications mobiles pour créer des coûts de changement. L'adoption des technologies s'est intensifiée : 77 % des exploitants ont augmenté leurs investissements en 2024, en privilégiant les mises à niveau des points de vente, l'automatisation des cuisines et l'analyse des données. Des opportunités de développement persistent dans les corridors suburbains, les cuisines ethniques mal desservies et les formats optimisés pour la livraison qui éliminent les frais généraux de salle.

Restaurant Brands International a investi jusqu'à 45 millions USD dans Tim Hortons Chine et Popeyes Chine, signalant sa confiance dans l'expansion internationale même si la concurrence nationale s'intensifie. Starbucks s'est associé à Too Good To Go dans plus de 2 600 établissements canadiens, réduisant le gaspillage alimentaire et séduisant les consommateurs soucieux de durabilité. Les perturbateurs émergents comprennent les agrégateurs de cuisines fantômes et les marques virtuelles qui testent rapidement des concepts sans vitrines physiques, comprimant les délais de mise sur le marché et les besoins en capital. Le paysage concurrentiel se bifurquera davantage, les chaînes bénéficiant d'avantages d'échelle consolidant leur part dans les corridors à fort trafic tandis que les indépendants défendent des positions de niche grâce à la différenciation et à l'engagement communautaire.

Leaders de l'industrie de la restauration au Canada

-

Doctor's Associates, Inc.

-

Inspire Brands Inc.

-

McDonald's Corporation

-

RECIPE Unlimited Corporation

-

Yum! Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2025 : Heal Wellness a également signé un nouvel accord de franchise pour Bradford, en Ontario, renforçant sa stratégie d'expansion à faible intensité d'actifs et axée sur la franchise à travers le Canada.

- Octobre 2025 : La marque de restauration rapide saine Heal Wellness du Happy Belly Food Group a signé son premier emplacement immobilier à Montréal, au Québec, prévoyant une ouverture au premier trimestre 2026, étendant son empreinte sur un marché provincial clé.

- Avril 2024 : Le restaurant à service rapide italien américain Fazoli's est entré sur le marché canadien avec un accord de développement de franchise pour ouvrir 25 restaurants à travers le Canada au cours de la prochaine décennie, ciblant d'abord l'Alberta avec des ouvertures prévues en 2025 dans le cadre de sa première expansion internationale.

Portée du rapport sur le marché de la restauration au Canada

La restauration désigne l'activité consistant à préparer, servir et vendre des aliments et des boissons prêts à consommer pour une consommation immédiate, englobant des établissements divers tels que les restaurants, les cafés, la restauration collective et les institutions, en mettant l'accent sur la fourniture de repas hors domicile à des fins lucratives ou de service. Le marché de la restauration au Canada est segmenté par type de restauration, point de vente, type de service et emplacement. Par type de restauration, le marché est segmenté en cafés et bars, cuisine fantôme, restaurants à service complet, restaurants à service rapide et autres. Par point de vente, le marché est segmenté en points de vente en chaîne et points de vente indépendants. Par emplacement, le marché est segmenté en loisirs, hébergement, commerce de détail, autonome et autres. Par type de service, le marché est segmenté en vente à emporter, livraison et autres. Les prévisions du marché sont fournies en termes de valeur (USD).

| Cafés et bars | Par cuisine | Bars et pubs |

| Café | ||

| Bars à jus/smoothies/desserts | ||

| Cafés spécialisés en café et thé | ||

| Cuisine fantôme | ||

| Restaurants à service complet | Par cuisine | Asiatique |

| Européenne | ||

| Latino-américaine | ||

| Moyen-orientale | ||

| Nord-américaine | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Par cuisine | Boulangeries |

| Burger | ||

| Crème glacée | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Sur place |

| À emporter |

| Livraison |

| Par type de restauration | Cafés et bars | Par cuisine | Bars et pubs |

| Café | |||

| Bars à jus/smoothies/desserts | |||

| Cafés spécialisés en café et thé | |||

| Cuisine fantôme | |||

| Restaurants à service complet | Par cuisine | Asiatique | |

| Européenne | |||

| Latino-américaine | |||

| Moyen-orientale | |||

| Nord-américaine | |||

| Autres cuisines de restaurants à service complet | |||

| Restaurants à service rapide | Par cuisine | Boulangeries | |

| Burger | |||

| Crème glacée | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines de restaurants à service rapide | |||

| Par point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Par emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Autonome | |||

| Voyage | |||

| Par type de service | Sur place | ||

| À emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et apportent leur nourriture à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les cafés spécialisés en thé et café, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des aliments uniquement pour la livraison ou la vente à emporter, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que chinoise, indienne, coréenne, japonaise, bengalie, sud-asiatique, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain tranché ou d'un petit pain. |

| Café | C'est un établissement de restauration servant divers rafraîchissements (principalement du café) et des plats légers. |

| Cafés et bars | C'est un type d'établissement de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les cafés spécialisés en thé et café, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée avec des parts égales de double espresso, de lait vapeur et de mousse de lait vapeur. |

| ACIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Désigne un établissement de restauration qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant qu'elles ne mûrissent ou ne durcissent) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Espresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Bavette | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas hors domicile. Elle comprend les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Restaurant à service complet | Désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| SLB | Surface locative brute |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins qui ont été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson faite à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'espresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Désigne la restauration proposée dans le cadre d'une activité récréative, comme les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'espresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Comprend des plats tels que le poulet frit, le steak, les côtes levées, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie faite de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Nord-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'origine protégée : c'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à leur lieu d'origine. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant habituellement des tomates et du fromage, souvent d'autres garnitures, et cuit au four. |

| Coupes primaires | Désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Désigne un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et apportent leur nourriture à leur table. |

| Commerce de détail | Désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Cafés spécialisés en café et thé | Désigne un établissement de restauration qui sert uniquement différents types de thé ou de café. |

| Autonome | Désigne les restaurants qui disposent d'une infrastructure indépendante et ne sont pas rattachés à une autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Désigne les offres de restauration telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine virtuelle | Désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement