Taille et part du marché France pet food

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.13 Milliards de dollars |

| Taille du Marché (2026) | 7.46 Milliards de dollars |

| Taille du Marché (2031) | 9.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché France pet food par Mordor Intelligence

La taille du marché France pet food en 2026 est estimée à 7,46 milliards USD, en progression par rapport à la valeur de 2025 de 7,13 milliards USD, avec des projections pour 2031 indiquant 9,33 milliards USD, croissant à un TCAC de 4,59 % sur la période 2026-2031. La prémiumisation continue, l'évolution vers l'approvisionnement en ingrédients de qualité humaine et le développement des régimes fonctionnels soutiennent collectivement la croissance en valeur, même si le tonnage total progresse à un rythme plus lent. Des avantages structurels tels que des réseaux vétérinaires denses, une agriculture locale solide et des niveaux stables de revenus disponibles permettent aux fabricants de répercuter sélectivement les hausses de prix tout en maintenant la fidélité à la marque. Les modèles d'abonnement au commerce électronique renforcent une demande prévisible et une personnalisation fondée sur les données, tandis que les ouvertures réglementaires pour les protéines d'insectes et autres protéines nouvelles ouvrent des opportunités de formulation supplémentaires. Dans le même temps, des pressions prolongées sur le coût de la vie tempèrent les dépenses du segment intermédiaire, incitant les détaillants à promouvoir des gammes de marques de distributeur qui concurrencent directement les marques établies.

Principaux enseignements du rapport

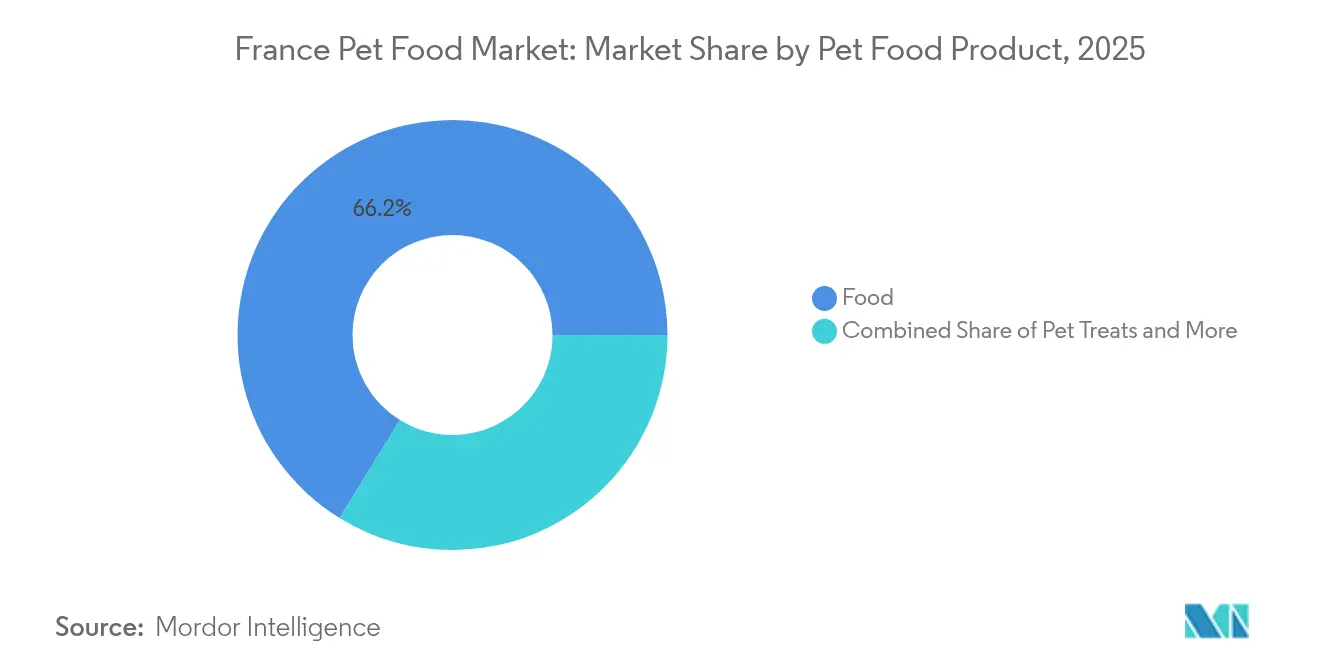

- Par produit, l'alimentation représentait 66,20 % de la taille du marché France pet food en 2025, tandis que les friandises pour animaux de compagnie devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

- Par animal de compagnie, les chats représentaient 45,00 % de la taille du marché France pet food en 2025, tandis que l'alimentation pour chiens progresse à un TCAC de 5,43 % jusqu'en 2031.

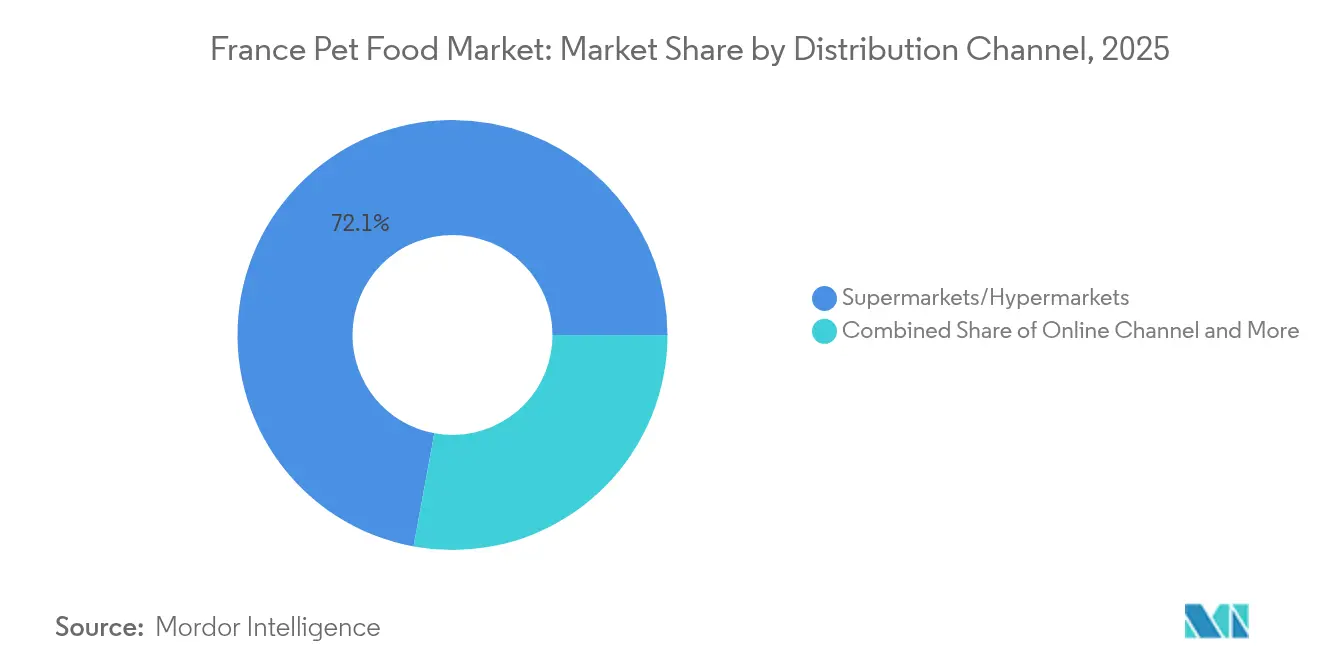

- Par canal de distribution, les supermarchés et hypermarchés représentaient 72,10 % de la taille du marché France pet food en 2025, et les circuits en ligne devraient croître à un TCAC de 6,49 % jusqu'en 2031.

- Les cinq principaux acteurs, dont Mars, Incorporated, Nestle (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), Affinity Petcare S.A. et ADM, détenaient une part de 28,90 % du marché France pet food en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché France pet food

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La prémiumisation de l'alimentation pour chats stimule la croissance en valeur au-delà de l'expansion en volume | +1.2% | Nationale, concentrée dans les centres urbains | Moyen terme (2-4 ans) |

| La demande d'ingrédients de qualité humaine remodèle les stratégies de chaîne d'approvisionnement et de tarification | +0.8% | Nationale, la plus forte dans les zones métropolitaines de Paris et de Lyon | Long terme (≥ 4 ans) |

| La croissance du commerce électronique de l'épicerie perturbe les modèles traditionnels de distribution au détail | +0.6% | Nationale, avec une accélération de la pénétration rurale | Court terme (≤ 2 ans) |

| La recommandation vétérinaire légitime la tarification premium des régimes fonctionnels | +0.5% | Réseaux nationaux de cliniques vétérinaires | Moyen terme (2-4 ans) |

| La valorisation des sous-produits agro-alimentaires français soutient l'économie circulaire et l'efficacité des coûts | +0.3% | Régionale, concentrée dans les régions agricoles | Long terme (≥ 4 ans) |

| L'élargissement des autorisations relatives aux protéines d'insectes ouvre de nouvelles voies d'approvisionnement en ingrédients alternatifs | +0.2% | À l'échelle de l'UE, adoption précoce en France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prémiumisation de l'alimentation pour chats stimule la croissance en valeur au-delà de l'expansion en volume

Les propriétaires de chats français considèrent de plus en plus la nutrition féline comme un investissement pour la santé plutôt que comme un achat banal, ce qui stimule l'expansion en valeur du segment au-delà des indicateurs de volume. Ce changement reflète des évolutions comportementales plus profondes où l'humanisation des animaux de compagnie croise la culture culinaire française, créant une demande pour des formulations d'alimentation pour animaux de compagnie artisanales et de qualité gastronomique. La Fédération européenne de l'industrie des aliments pour animaux de compagnie (European Pet Food Industry Federation) a indiqué que les friandises pour chats ne représentent que 3 % du volume mais captent 10 % de la valeur de la catégorie en 2023, démontrant le pouvoir de tarification premium des produits félins spécialisés. La tendance prend de l'ampleur à mesure que les détaillants français élargissent l'espace en rayon consacré aux produits premium, les magasins spécialisés captant des marges plus élevées sur les formulations d'alimentation fonctionnelle et thérapeutique pour chats.

La demande d'ingrédients de qualité humaine remodèle les stratégies de chaîne d'approvisionnement et de tarification

Les attentes des consommateurs en matière de transparence et de qualité des ingrédients reflètent les tendances des marchés de l'alimentation humaine, obligeant les fabricants à s'approvisionner en ingrédients répondant aux normes de consommation humaine. Cette demande crée une complexité dans la chaîne d'approvisionnement, les producteurs d'aliments pour animaux de compagnie entrant en concurrence avec les fabricants d'aliments pour l'homme pour les sources de protéines premium et les certifications biologiques. Les fabricants français bénéficient d'une infrastructure agricole nationale, Purina dépensant environ 530 millions EUR (577,7 millions USD) annuellement auprès de fournisseurs français, créant ainsi des chaînes de valeur intégrées qui soutiennent la traçabilité des ingrédients[1]Source : Direction Générale des Douanes et des Droits Indirects, "Statistiques nationales du commerce extérieur," data.gouv.fr. La charte de transparence Origin'Info témoigne de l'engagement du secteur en faveur de la divulgation des ingrédients, répondant ainsi aux exigences des consommateurs en matière de visibilité de la chaîne d'approvisionnement.

La croissance du canal de commerce électronique perturbe les modèles traditionnels de distribution au détail

La transformation numérique accélérée pendant la pandémie continue de remodeler la distribution des aliments pour animaux de compagnie, les consommateurs adoptant les modèles d'abonnement et la commodité de la livraison à domicile. La pénétration en ligne bénéficie de l'infrastructure logistique mature de la France et de l'aisance des consommateurs avec les achats d'épicerie en ligne, créant des opportunités pour les marques établies comme pour les acteurs directs aux consommateurs. L'acquisition de Wanimo par Animo Concept et le lancement de la place de marché de Zooplus SE en 2024 illustrent les efforts de consolidation visant à capter des parts de marché omnicanales. La stratégie d'intégration omnicanale de Maxi Zoo montre comment les détaillants traditionnels s'adaptent en combinant la commodité en ligne avec l'expertise en magasin et la disponibilité immédiate des produits.

La recommandation vétérinaire légitime la tarification premium des régimes fonctionnels

Les professionnels vétérinaires recommandent de plus en plus une nutrition spécialisée comme forme de soins de santé préventifs, légitimant ainsi la tarification premium des catégories d'aliments pour animaux de compagnie thérapeutiques et fonctionnels. Cette recommandation professionnelle crée une voie de confiance pour l'introduction de nouveaux ingrédients et formulations qui pourraient autrement se heurter au scepticisme des consommateurs. Les lignes directrices de l'ANSES (Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail) pour l'étiquetage du bien-être animal fournissent un cadre réglementaire qui aide les professionnels vétérinaires à formuler des recommandations nutritionnelles fondées sur des données probantes. La tendance bénéficie des normes élevées de soins vétérinaires en France et de la pénétration de l'assurance pour animaux de compagnie, qui réduisent les obstacles financiers à l'adoption d'une nutrition premium.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La sensibilité aux prix liée à l'inflation contraint les consommateurs à descendre en gamme dans les segments du marché intermédiaire | -0.9% | Nationale, la plus forte dans les zones rurales et périurbaines | Court terme (≤ 2 ans) |

| L'expansion des marques de distributeur en supermarché exerce une pression sur les marges et l'espace en rayon des fabricants de marques | -0.6% | Nationale, concentrée dans les grandes enseignes de distribution | Moyen terme (2-4 ans) |

| Le durcissement des réglementations européennes sur les additifs augmente les coûts de reformulation et les délais de mise sur le marché | -0.3% | À l'échelle de l'UE, mise en œuvre en France | Long terme (≥ 4 ans) |

| Le risque d'approvisionnement lié aux nouvelles protéines crée une incertitude d'approvisionnement pour les formulations premium | -0.2% | Nationale, touchant les segments premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La sensibilité aux prix liée à l'inflation contraint les consommateurs à descendre en gamme dans les segments du marché intermédiaire

Les pressions économiques contraignent les propriétaires d'animaux de compagnie à reconsidérer leurs achats premium à mesure que les budgets des ménages se resserrent, exerçant une pression à la baisse sur les prix de vente moyens dans l'ensemble des catégories. Les prix des aliments pour animaux de compagnie ont augmenté de 7 % en France au cours de l'année 2024, dépassant l'inflation générale et suscitant une résistance des consommateurs, notamment dans les segments du marché intermédiaire [2]Source : Insee, "Commerce extérieur – Transformations de l'agriculture et des consommations alimentaires," insee.fr . Cette sensibilité se manifeste par des comportements de descente en gamme où les consommateurs passent des catégories super-premium aux catégories premium ou augmentent la fréquence d'achat d'offres promotionnelles. Cette contrainte affecte de manière disproportionnée les marques plus petites qui ne disposent pas d'économies d'échelle pour absorber l'inflation des coûts des intrants, tandis que les grands fabricants comme Mars et Nestlé tirent parti de leurs avantages en matière d'approvisionnement pour maintenir la stabilité de leurs marges.

L'expansion des marques de distributeur en supermarché exerce une pression sur les marges et l'espace en rayon des fabricants de marques

Les grands distributeurs développent leurs offres de marques de distributeur d'aliments pour animaux de compagnie afin de capter des marges plus élevées tout en proposant aux consommateurs des alternatives économiques aux produits de marque. Cette pression concurrentielle s'intensifie à mesure que des enseignes comme Carrefour et Leclerc développent des portefeuilles sophistiqués de marques de distributeur qui imitent le positionnement premium des marques à des prix inférieurs. Cette contrainte réduit l'espace en rayon disponible pour les marques du marché intermédiaire tout en obligeant les fabricants de marques à augmenter leurs dépenses commerciales pour maintenir leur accès à la distribution. Les comparaisons de prix réalisées par UFC-Que Choisir mettent en évidence des différentiels de coûts significatifs entre les produits de marque et les marques de distributeur, sensibilisant les consommateurs aux alternatives économiques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les friandises stimulent l'innovation dans la catégorie

Les produits d'alimentation maintiennent une part de 66,20 % de la taille du marché France pet food en 2025. Cette part de marché substantielle est principalement portée par le rôle du segment dans la fourniture d'une nutrition quotidienne essentielle aux animaux de compagnie au travers des options d'alimentation sèche et humide. Cette divergence reflète la volonté des consommateurs d'expérimenter des catégories de friandises gourmandes et fonctionnelles tout en conservant des approches conservatrices pour la nutrition principale. Les friandises fonctionnelles représentent un sous-segment particulièrement dynamique, avec le lancement européen par ADM de sept formules clés en main ciblant des bénéfices santé spécifiques comme le calme, les soins dentaires et le soutien à la mobilité.

Les friandises pour animaux de compagnie affichent la dynamique de croissance la plus rapide avec un TCAC de 6,98 % jusqu'en 2031. Cette croissance remarquable est portée par plusieurs facteurs, notamment l'utilisation croissante des friandises à des fins d'entraînement, particulièrement pour les jeunes animaux, et la tendance croissante des propriétaires d'animaux de compagnie à utiliser les friandises pour renforcer leurs liens avec leurs animaux. L'expansion du segment est également soutenue par des innovations dans les formulations de friandises, notamment les friandises dentaires, les friandises fonctionnelles aux bénéfices santé ajoutés et les friandises premium à base d'ingrédients naturels. La demande croissante de friandises lyophilisées et naturelles, notamment dans les catégories premium et super-premium, contribue également à la croissance rapide de ce segment. Par ailleurs, l'accent croissant mis sur la stimulation mentale et les activités d'enrichissement des animaux de compagnie a conduit à une consommation plus élevée de friandises utilisées comme récompenses et outils d'engagement.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par animal de compagnie : la prémiumisation féline mène la création de valeur

Les chats représentent 45,00 % de la taille du marché France pet food en 2025, malgré une population moins importante que celle des chiens, ce qui reflète des dépenses par unité plus élevées portées par des besoins nutritionnels spécialisés et des comportements de prémiumisation des propriétaires. La domination du segment est encore renforcée par la consommation plus élevée de produits commerciaux d'alimentation pour animaux de compagnie chez les propriétaires de chats, notamment les régimes spécialisés, les friandises et les options alimentaires premium. La tendance croissante à l'humanisation des animaux de compagnie a conduit les propriétaires de chats à être plus attentifs à la nutrition de leurs animaux, stimulant la demande de produits d'alimentation pour chats de haute qualité. De plus, les exigences alimentaires spécifiques des chats, combinées à une sensibilisation croissante à l'importance d'une nutrition adéquate, ont contribué à la part de marché substantielle du segment.

Les chiens affichent une croissance en volume plus soutenue avec un TCAC de 5,43 % jusqu'en 2031, soutenue par des portions plus importantes et des habitudes de consommation de friandises qui stimulent l'expansion de la catégorie. Cette dynamique crée des opportunités stratégiques distinctes où les marques axées sur les chats peuvent poursuivre une croissance basée sur la valeur tandis que les produits destinés aux chiens bénéficient d'une évolutivité en volume. La position de la France en tant que principale nation européenne en matière de possession de chats offre un soutien structurel aux stratégies d'innovation et de positionnement premium axées sur les félins.

Par canal de distribution : l'essor du numérique s'accélère

Les supermarchés et hypermarchés continuent de dominer le marché français des aliments pour animaux de compagnie, représentant environ 72,10 % de la taille du marché en 2025. Ces établissements de distribution constituent le principal canal de distribution en raison de leur vaste réseau et de leurs offres de produits complètes. La prédominance du segment est attribuée à plusieurs facteurs clés, notamment la large disponibilité de diverses marques, saveurs et formulations d'aliments pour animaux de compagnie sous un même toit. Ces magasins offrent une expérience d'achat pratique où les consommateurs peuvent acheter des aliments pour animaux de compagnie en même temps que leur épicerie habituelle. De plus, les supermarchés et hypermarchés entretiennent des relations solides avec les fabricants, ce qui leur permet de proposer des prix compétitifs et des campagnes promotionnelles fréquentes.

Les canaux en ligne affichent la trajectoire de croissance la plus forte avec un TCAC de 6,49 % jusqu'en 2031. Ce glissement de canal reflète les préférences des consommateurs pour la commodité, les modèles d'abonnement et l'accès à des produits spécialisés non disponibles dans les points de vente physiques. La croissance du canal en ligne est portée par la numérisation croissante du commerce de détail et l'évolution des préférences des consommateurs, notamment parmi les propriétaires d'animaux de compagnie en milieu urbain au mode de vie chargé. Les plateformes de commerce électronique offrent une commodité sans précédent grâce aux services de livraison à domicile et à un vaste choix de produits d'alimentation pour animaux de compagnie. La croissance du segment est également soutenue par l'adoption de stratégies omnicanales par les principales chaînes de magasins spécialisés pour animaux de compagnie, qui ont développé leurs propres sites de commerce électronique pour répondre aux besoins de la clientèle numérique. Les plateformes en ligne offrent également des avantages concurrentiels grâce à des recommandations personnalisées, des services d'abonnement et des programmes de fidélité attractifs, les rendant de plus en plus populaires auprès des propriétaires d'animaux de compagnie férus de technologie.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La France représente un marché mature des aliments pour animaux de compagnie, caractérisé par des taux élevés de possession d'animaux de compagnie et des préférences consommateurs sophistiquées qui stimulent les tendances de prémiumisation dans l'ensemble des catégories. Le marché intérieur bénéficie d'une solide infrastructure agricole qui soutient l'approvisionnement local en ingrédients et les capacités de fabrication, avec des acteurs majeurs comme Mars investissant 130 millions EUR (141,7 millions USD) dans des installations de production françaises en 2024. Des variations régionales existent entre les centres urbains, qui ont tendance à privilégier les produits premium et fonctionnels, et les zones rurales, où les comportements d'achat sensibles aux prix prédominent. Les zones métropolitaines de Paris et de Lyon sont en tête de l'adoption de concepts nutritionnels innovants et de marques en vente directe aux consommateurs.

L'intégration du marché français dans le cadre réglementaire de l'Union européenne crée des opportunités pour le commerce transfrontalier et l'approvisionnement en ingrédients, tout en garantissant des normes de qualité cohérentes grâce aux exigences de conformité de la FEDIAF (Fédération européenne de l'industrie des aliments pour animaux de compagnie). Un potentiel d'exportation existe pour les fabricants français qui valorisent leur expertise nationale en matière de formulations premium et de pratiques de production durables. L'établissement par Symrise d'une installation pilote de production d'aliments secs pour animaux de compagnie à Elven témoigne de la poursuite des investissements dans les capacités de fabrication françaises et l'infrastructure de R&D. L'orientation de l'installation vers la recherche sur la palatabilité et l'optimisation des procédés soutient la trajectoire d'innovation du secteur.

La balance commerciale de la France pour les produits alimentaires transformés présente des défis structurels avec un déficit de 0,7 milliard EUR (0,76 milliard USD) en 2022 pour la catégorie des autres produits alimentaires qui inclut les aliments pour animaux de compagnie, indiquant des pressions concurrentielles liées aux importations. Les fabricants nationaux bénéficient de leur proximité avec les consommateurs et de leur capacité à répondre rapidement aux évolutions des préférences locales. Le marché reflète une croissance régulière soutenue par les tendances démographiques et les comportements de prémiumisation qui compensent les vents contraires économiques et les pressions concurrentielles des fournisseurs internationaux.

Paysage concurrentiel

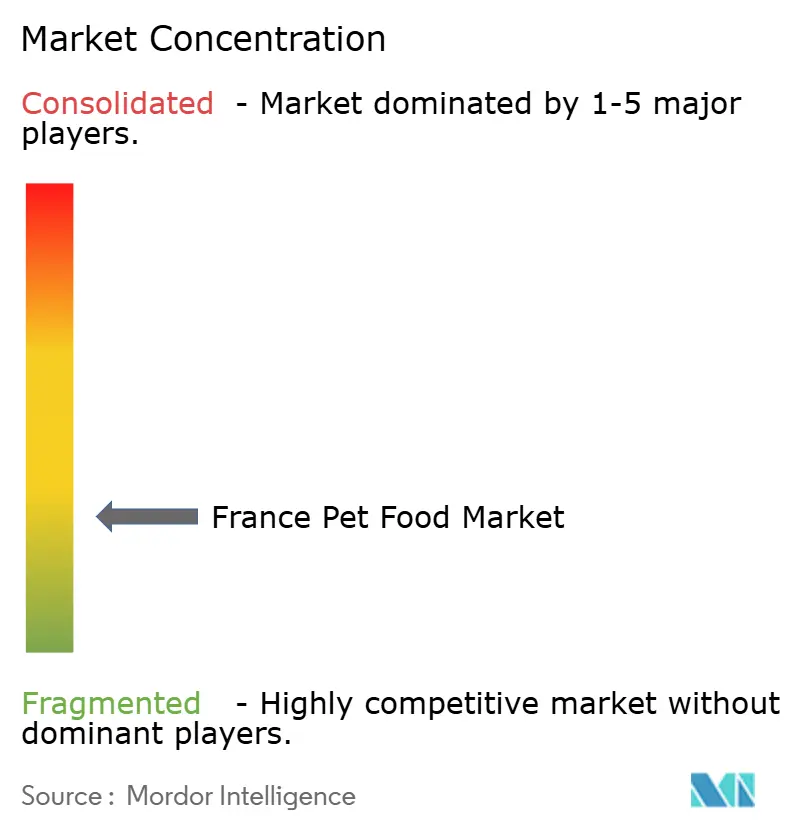

Le secteur français des aliments pour animaux de compagnie présente une structure fragmentée, avec une part de marché de 29,3 % en 2024, composée d'un mélange de conglomérats mondiaux et de fabricants spécialisés en alimentation pour animaux de compagnie. Les principaux acteurs du secteur, notamment Nestlé Purina, Mars Incorporated, Colgate-Palmolive, Affinity Petcare S.A. et ADM, maintiennent une présence significative sur le marché grâce à leurs marques établies et à leurs vastes réseaux de distribution. Ces entreprises multinationales tirent parti de leurs capacités de recherche, de leur expertise en fabrication et de leurs ressources marketing pour conserver leur leadership sur le marché. Les acteurs locaux et les spécialistes se font concurrence grâce à des offres de produits de niche et à une connaissance du marché régional, notamment dans les segments des régimes premium et spécialisés.

Le marché a connu une activité notable de fusions et acquisitions, les entreprises cherchant à renforcer leur position sur le marché et à élargir leurs portefeuilles de produits. Les grandes entreprises acquièrent des fabricants plus petits et spécialisés pour accéder à de nouveaux segments de marché et à des formulations de produits innovantes. Cette tendance à la consolidation est particulièrement visible dans les segments premium et super-premium, où les entreprises cherchent à capitaliser sur la demande croissante de produits nutritionnels de haute qualité pour animaux de compagnie. La structure du marché continue d'évoluer à mesure que les entreprises s'adaptent à l'évolution des préférences des consommateurs et recherchent des avantages concurrentiels grâce à des acquisitions et des partenariats stratégiques.

Le succès sur le marché français des aliments pour animaux de compagnie dépend de plus en plus de la capacité des entreprises à innover et à s'adapter à l'évolution des préférences des consommateurs. Les leaders du marché doivent se concentrer sur le développement de produits premium aux bénéfices nutritionnels spécialisés tout en maintenant des relations solides avec les vétérinaires et les professionnels des soins pour animaux de compagnie. Les entreprises doivent investir dans la recherche et le développement pour créer des produits répondant aux préoccupations de santé spécifiques et aux exigences alimentaires des différents segments d'animaux de compagnie. Par ailleurs, la mise en place d'une gestion efficace de la chaîne d'approvisionnement et le maintien de relations solides avec les détaillants, notamment les animaleries en France, ainsi que les distributeurs, sont essentiels au succès sur le marché.

Leaders du secteur France pet food

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Affinity Petcare S.A

ADM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : ADM a lancé sept formules fonctionnelles clés en main pour animaux de compagnie en Europe, dont la France, notamment des friandises moelleuses et des poudres de compléments, ciblant les bénéfices liés au calme, aux soins dentaires, à la digestion, à la longévité, à la mobilité, à la peau et au bien-être général, en réponse à des études montrant que 85 % des propriétaires d'animaux de compagnie accordent la priorité à une nutrition adéquate.

- Mai 2023 : Nestle Purina a lancé de nouvelles friandises pour chats sous la marque Friskies « Friskies Playfuls - friandises » en France. Ces friandises sont de forme ronde et disponibles aux saveurs poulet et foie ainsi que saumon et crevettes pour les chats adultes.

- Mars 2023 : En France, Mars Incorporated a lancé les nouvelles Pedigree Multivitamines, un trio de friandises moelleuses formulées pour soutenir le système immunitaire, la digestion et les articulations des animaux de compagnie. Ce produit a été développé avec l'équipe du Waltham Petcare Science Institute, des vétérinaires et des nutritionnistes pour animaux de compagnie.

Périmètre du rapport sur le marché France pet food

L'alimentation, les nutraceutiques/compléments pour animaux de compagnie, les friandises pour animaux de compagnie et les régimes vétérinaires pour animaux de compagnie sont couverts en tant que segments par produit pet food. Les chats et les chiens sont couverts en tant que segments par animal de compagnie. Les commerces de proximité, le canal en ligne, les magasins spécialisés et les supermarchés/hypermarchés sont couverts en tant que segments par canal de distribution.

| Alimentation | Par sous-produit | Alimentation sèche pour animaux de compagnie | Par sous-catégorie d'alimentation sèche | Croquettes |

| Autres aliments secs pour animaux de compagnie | ||||

| Alimentation humide pour animaux de compagnie | ||||

| Nutraceutiques/compléments pour animaux de compagnie | Par sous-produit | Bioactifs du lait | ||

| Acides gras oméga-3 | ||||

| Probiotiques | ||||

| Protéines et peptides | ||||

| Vitamines et minéraux | ||||

| Autres nutraceutiques | ||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croquantes | ||

| Friandises dentaires | ||||

| Friandises lyophilisées et de type jerky | ||||

| Friandises moelleuses et à mâcher | ||||

| Autres friandises | ||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Diabète | ||

| Sensibilité digestive | ||||

| Régimes de soins bucco-dentaires | ||||

| Rénal | ||||

| Maladie des voies urinaires | ||||

| Régimes contre l'obésité | ||||

| Régimes dermatologiques | ||||

| Autres régimes vétérinaires |

| Chats |

| Chiens |

| Autres animaux de compagnie |

| Commerces de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/hypermarchés |

| Autres canaux |

| Produit pet food | Alimentation | Par sous-produit | Alimentation sèche pour animaux de compagnie | Par sous-catégorie d'alimentation sèche | Croquettes |

| Autres aliments secs pour animaux de compagnie | |||||

| Alimentation humide pour animaux de compagnie | |||||

| Nutraceutiques/compléments pour animaux de compagnie | Par sous-produit | Bioactifs du lait | |||

| Acides gras oméga-3 | |||||

| Probiotiques | |||||

| Protéines et peptides | |||||

| Vitamines et minéraux | |||||

| Autres nutraceutiques | |||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croquantes | |||

| Friandises dentaires | |||||

| Friandises lyophilisées et de type jerky | |||||

| Friandises moelleuses et à mâcher | |||||

| Autres friandises | |||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Diabète | |||

| Sensibilité digestive | |||||

| Régimes de soins bucco-dentaires | |||||

| Rénal | |||||

| Maladie des voies urinaires | |||||

| Régimes contre l'obésité | |||||

| Régimes dermatologiques | |||||

| Autres régimes vétérinaires | |||||

| Animaux de compagnie | Chats | ||||

| Chiens | |||||

| Autres animaux de compagnie | |||||

| Canal de distribution | Commerces de proximité | ||||

| Canal en ligne | |||||

| Magasins spécialisés | |||||

| Supermarchés/hypermarchés | |||||

| Autres canaux | |||||

Définition du marché

- FONCTIONS - Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal, mais sont principalement utilisés en tant que produits fonctionnels. Le périmètre inclut les aliments et les compléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les compléments/nutraceutiques directement fournis aux animaux de compagnie sont inclus dans le périmètre.

- REVENDEURS - Les entreprises se limitant à la revente d'aliments pour animaux de compagnie sans valeur ajoutée ont été exclues du périmètre du marché afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les propriétaires d'animaux de compagnie sont considérés comme les consommateurs finaux du marché étudié.

- CANAUX DE DISTRIBUTION - Les supermarchés/hypermarchés, les magasins spécialisés, les commerces de proximité, les canaux en ligne et les autres canaux sont inclus dans le périmètre. Les magasins proposant exclusivement des produits de base et personnalisés pour les animaux de compagnie sont inclus dans le périmètre des magasins spécialisés.

| Mot-clé | Définition |

|---|---|

| Alimentation pour animaux de compagnie (pet food) | Le périmètre des aliments pour animaux de compagnie comprend les aliments consommables par les animaux de compagnie, notamment l'alimentation, les friandises, les régimes vétérinaires et les nutraceutiques/compléments. |

| Alimentation | L'alimentation est la nourriture animale destinée à la consommation des animaux de compagnie. Elle est formulée pour fournir les nutriments essentiels et répondre aux besoins alimentaires de différents types d'animaux de compagnie, notamment les chiens, les chats et autres animaux. Ces produits sont généralement segmentés en alimentation sèche et alimentation humide. |

| Alimentation sèche pour animaux de compagnie | Les aliments secs pour animaux de compagnie peuvent être extrudés/cuits (croquettes) ou en flocons. Ils ont une teneur en humidité plus faible, généralement de l'ordre de 12 à 20 %. |

| Alimentation humide pour animaux de compagnie | L'alimentation humide pour animaux de compagnie, également connue sous le nom d'aliment en conserve ou d'aliment humide, présente généralement une teneur en humidité plus élevée que l'alimentation sèche, souvent entre 70 et 80 %. |

| Croquettes | Les croquettes sont des aliments secs et transformés pour animaux de compagnie, se présentant sous forme de petits morceaux ou granulés. Elles sont spécifiquement formulées pour fournir une nutrition équilibrée à divers animaux domestiques, tels que les chiens, les chats et autres animaux. |

| Friandises | Les friandises pour animaux de compagnie sont des aliments spéciaux ou des récompenses données aux animaux de compagnie pour témoigner de l'affection et encourager les bons comportements. Elles sont particulièrement utilisées lors des entraînements. Les friandises pour animaux de compagnie sont fabriquées à partir de diverses combinaisons de viande ou de matières dérivées de la viande avec d'autres ingrédients. |

| Friandises dentaires | Les friandises dentaires pour animaux de compagnie sont des friandises spécialisées formulées pour favoriser une bonne hygiène bucco-dentaire chez les animaux de compagnie. |

| Friandises croquantes | Il s'agit d'un type de friandise pour animaux de compagnie ayant une texture ferme et croustillante, pouvant constituer une bonne source de nutrition pour les animaux de compagnie. |

| Friandises moelleuses et à mâcher | Les friandises moelleuses et à mâcher pour animaux de compagnie sont un type de produit alimentaire pour animaux de compagnie formulé pour être facile à mâcher et à digérer. Elles sont généralement fabriquées à partir d'ingrédients souples et malléables, tels que la viande, la volaille ou les légumes, qui ont été mélangés et façonnés en petits morceaux ou en lanières. |

| Friandises lyophilisées et de type jerky | Les friandises lyophilisées et de type jerky sont des en-cas donnés aux animaux de compagnie, préparés grâce à un procédé de conservation spécial, sans altérer la teneur nutritionnelle, aboutissant à des friandises longue conservation et riches en nutriments. |

| Régimes pour les maladies des voies urinaires | Il s'agit de régimes commerciaux spécifiquement formulés pour favoriser la santé urinaire et réduire le risque d'infections urinaires et d'autres problèmes urinaires. |

| Régimes rénaux | Il s'agit d'aliments spécialisés pour animaux de compagnie formulés pour soutenir la santé des animaux souffrant d'insuffisance rénale ou de maladie rénale. |

| Régimes pour la sensibilité digestive | Les régimes pour la sensibilité digestive sont spécifiquement formulés pour répondre aux besoins nutritionnels des animaux de compagnie souffrant de troubles digestifs tels que les intolérances alimentaires, les allergies et les sensibilités. Ces régimes sont conçus pour être facilement digestibles et pour réduire les symptômes des problèmes digestifs chez les animaux de compagnie. |

| Régimes de soins bucco-dentaires | Les régimes de soins bucco-dentaires pour animaux de compagnie sont des régimes spécialement formulés pour favoriser la santé et l'hygiène bucco-dentaires chez les animaux de compagnie. |

| Aliments sans céréales | Aliments pour animaux de compagnie ne contenant pas de céréales courantes comme le blé, le maïs ou le soja. Les régimes sans céréales sont souvent privilégiés par les propriétaires d'animaux de compagnie recherchant des alternatives ou dont les animaux présentent des sensibilités alimentaires spécifiques. |

| Aliments premium pour animaux de compagnie | Aliments pour animaux de compagnie de haute qualité formulés avec des ingrédients supérieurs, offrant souvent des bénéfices nutritionnels supplémentaires par rapport aux aliments standard pour animaux de compagnie. |

| Aliments naturels pour animaux de compagnie | Aliments pour animaux de compagnie fabriqués à partir d'ingrédients naturels, avec un traitement minimal et sans conservateurs artificiels. |

| Aliments biologiques pour animaux de compagnie | Aliments pour animaux de compagnie produits à partir d'ingrédients biologiques, exempts de pesticides de synthèse, d'hormones et d'organismes génétiquement modifiés (OGM). |

| Extrusion | Procédé de fabrication utilisé pour produire des aliments secs pour animaux de compagnie, dans lequel les ingrédients sont cuits, mélangés et façonnés sous haute pression et à haute température. |

| Autres animaux de compagnie | Les autres animaux de compagnie comprennent les oiseaux, les poissons, les lapins, les hamsters, les furets et les reptiles. |

| Palatabilité | Le goût, la texture et l'arôme des aliments pour animaux de compagnie influencent leur attrait et leur acceptation par les animaux de compagnie. |

| Aliment complet et équilibré pour animaux de compagnie | Aliment pour animaux de compagnie fournissant tous les nutriments essentiels dans des proportions appropriées pour répondre aux besoins nutritionnels des animaux de compagnie sans supplémentation supplémentaire. |

| Conservateurs | Substances ajoutées aux aliments pour animaux de compagnie pour prolonger leur durée de conservation et prévenir leur détérioration. |

| Nutraceutiques | Produits alimentaires offrant des bénéfices pour la santé au-delà de la nutrition de base, contenant souvent des composés bioactifs aux effets thérapeutiques potentiels. |

| Probiotiques | Bactéries bénéfiques vivantes favorisant un équilibre sain de la flore intestinale, soutenant la santé digestive et la fonction immunitaire chez les animaux de compagnie. |

| Antioxydants | Composés qui contribuent à neutraliser les radicaux libres nocifs dans l'organisme, favorisant la santé cellulaire et soutenant le système immunitaire des animaux de compagnie. |

| Durée de conservation | La durée pendant laquelle un aliment pour animaux de compagnie reste sûr et viable d'un point de vue nutritionnel après sa date de production. |

| Régime sur prescription | Aliment spécialisé pour animaux de compagnie formulé pour traiter des affections médicales spécifiques sous surveillance vétérinaire. |

| Allergène | Substance pouvant provoquer des réactions allergiques chez certains animaux de compagnie, entraînant des allergies ou des sensibilités alimentaires. |

| Aliment en conserve | Aliment humide pour animaux de compagnie conditionné en boîtes et présentant une teneur en humidité plus élevée que l'alimentation sèche. |

| Régime à ingrédients limités (RIL) | Aliment pour animaux de compagnie formulé avec un nombre réduit d'ingrédients afin de minimiser les allergènes potentiels. |

| Analyse garantie | Les niveaux minimaux ou maximaux de certains nutriments présents dans les aliments pour animaux de compagnie. |

| Gestion du poids | Aliment pour animaux de compagnie conçu pour aider les animaux de compagnie à maintenir un poids sain ou à soutenir les efforts de perte de poids. |

| Autres nutraceutiques | Comprend les prébiotiques, les antioxydants, les fibres digestives, les enzymes, les huiles essentielles et les plantes. |

| Autres régimes vétérinaires | Comprend les régimes de gestion du poids, la santé de la peau et du pelage, les soins cardiaques et les soins articulaires. |

| Autres friandises | Comprend les cuirs bruts, les blocs minéraux, les lickables et les herbes à chat. |

| Autres aliments secs | Comprend les flocons de céréales, les mélanges, les compléments à ajouter aux repas, les aliments lyophilisés et les aliments séchés à l'air. |

| Autres animaux | Comprend les oiseaux, les poissons, les reptiles et les petits animaux (lapins, furets, hamsters). |

| Autres canaux de distribution | Comprend les cliniques vétérinaires, les commerces locaux non réglementés et les magasins d'aliments pour animaux de ferme. |

| Protéines et peptides | Les protéines sont de grandes molécules composées d'unités de base appelées acides aminés qui contribuent à la croissance et au développement des animaux de compagnie. Les peptides sont de courtes chaînes de 2 à 50 acides aminés. |

| Acides gras oméga-3 | Les acides gras oméga-3 sont des graisses polyinsaturées essentielles qui jouent un rôle crucial dans la santé et le bien-être général des animaux de compagnie. |

| Vitamines | Les vitamines sont des composés organiques essentiels indispensables au fonctionnement physiologique vital. |

| Minéraux | Les minéraux sont des substances inorganiques naturellement présentes, essentielles à diverses fonctions physiologiques chez les animaux de compagnie. |

| MRC | Maladie rénale chronique |

| DHA | Acide docosahexaénoïque |

| EPA | Acide eicosapentaénoïque |

| ALA | Acide alpha-linolénique |

| BHA | Butylhydroxyanisole |

| BHT | Butylhydroxytoluène |

| MUVBIF | Maladie des voies urinaires basses idiopathique féline |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement