Taille et part du marché du BI en libre-service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.91 Milliards de dollars |

| Taille du Marché (2031) | 13.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.41% CAGR |

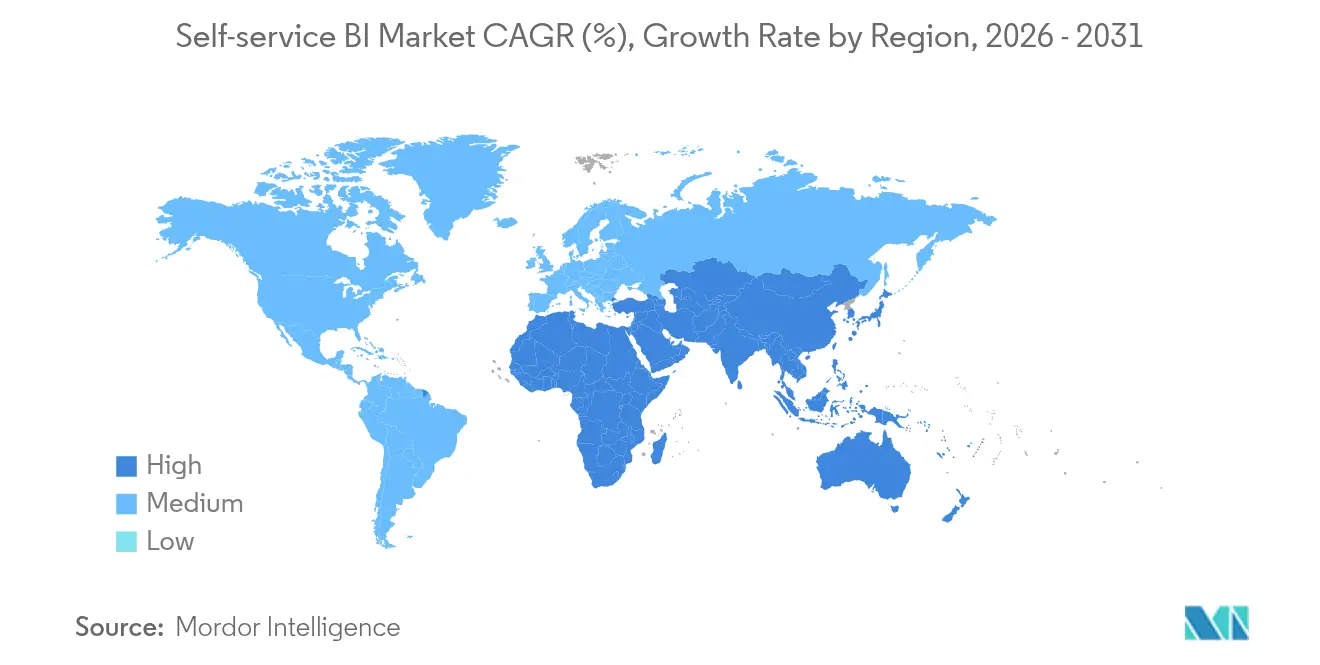

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

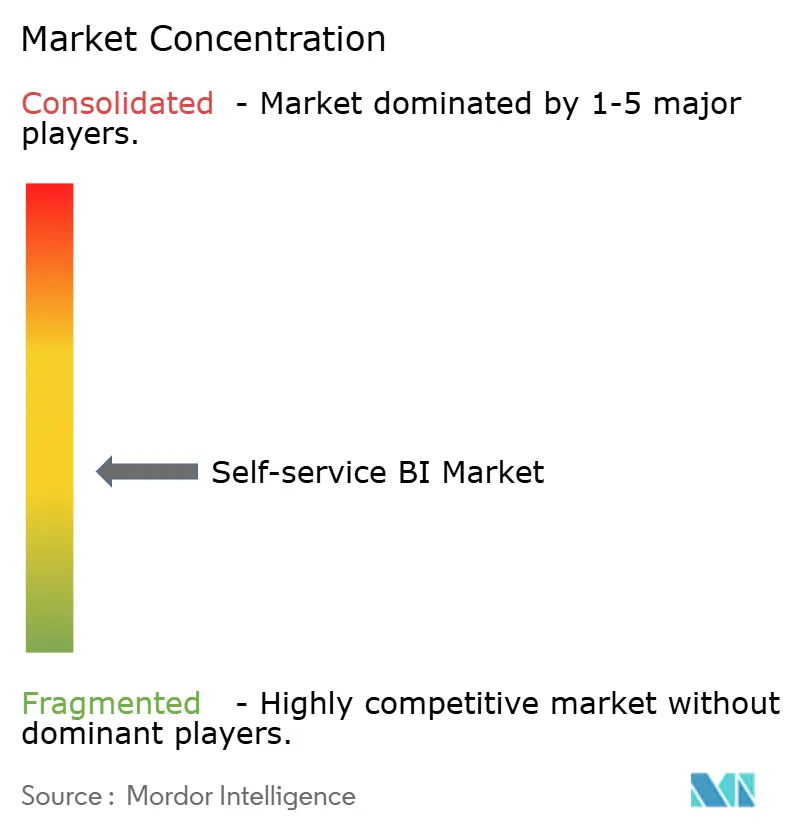

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du BI en libre-service par Mordor Intelligence

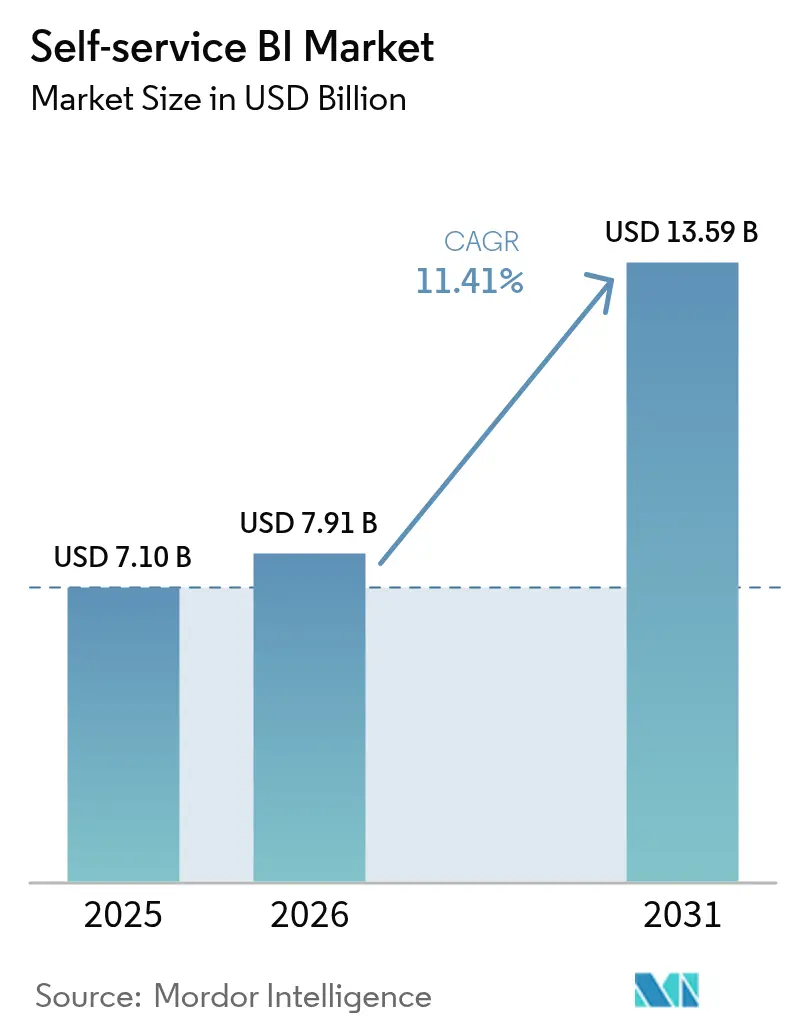

La taille du marché du BI en libre-service devrait passer de 7,10 milliards USD en 2025 à 7,91 milliards USD en 2026 et devrait atteindre 13,59 milliards USD d'ici 2031 à un CAGR de 11,41 % sur la période 2026-2031. Les entreprises développent l'analytique à faible code, intègrent l'IA générative et transfèrent les charges de travail vers des entrepôts de données en nuage, ce qui raccourcit les cycles d'analyse et libère le personnel informatique pour des travaux stratégiques. Les organisations nord-américaines mènent l'adoption après avoir prouvé que des outils intuitifs peuvent réduire les retards de reporting d'environ un tiers, tandis que les entreprises d'Asie-Pacifique rattrapent rapidement leur retard à mesure que l'infrastructure cloud arrive à maturité. Les fournisseurs s'empressent d'intégrer des requêtes en langage naturel prenant en charge les environnements multilingues, une capacité qui stimule déjà l'engagement des utilisateurs européens. Parallèlement, une attention accrue à la gouvernance, motivée par la pression réglementaire et les incidents liés à l'informatique fantôme, oriente les achats vers des plateformes qui associent des architectures ouvertes à des fonctionnalités de contrôle automatisées. [1]Mallikarjun Bussa, "Tendances émergentes dans les plateformes de BI en libre-service : démocratiser les analyses de données," Revue internationale de recherche scientifique en informatique, ingénierie et technologie de l'information, doi.org

Points clés du rapport

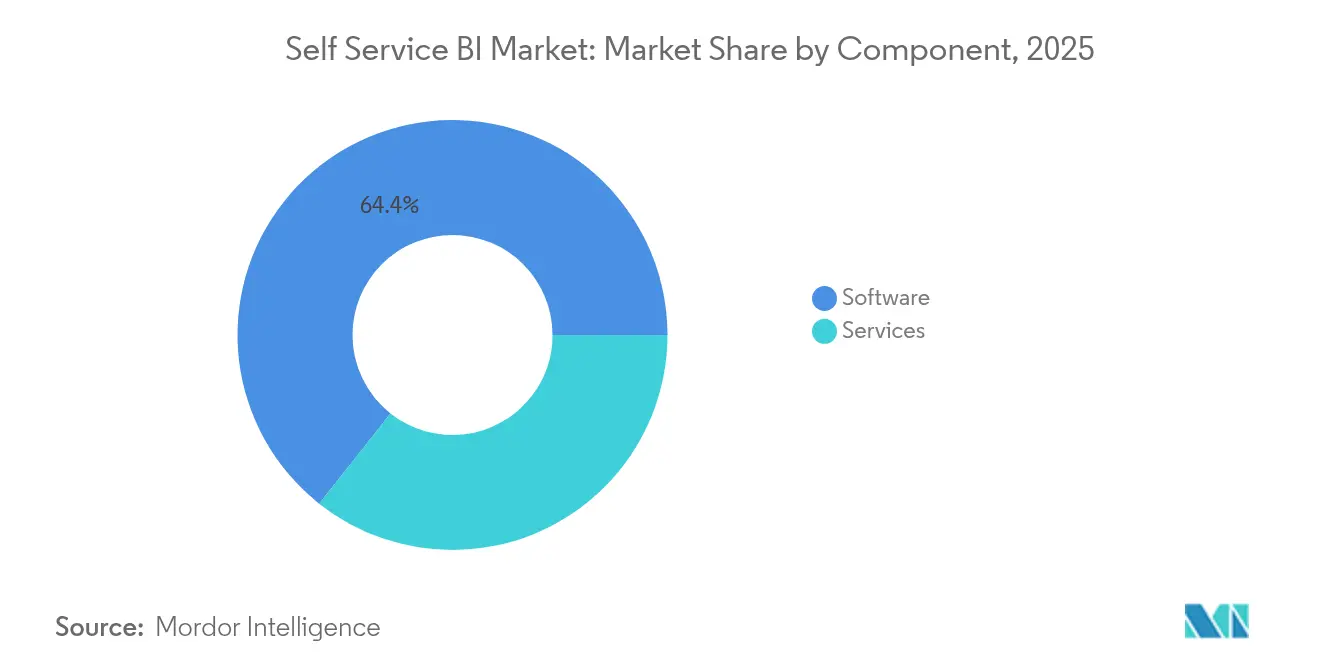

- Par composant, les logiciels ont capturé 64,35 % de la part du marché du BI en libre-service en 2025 ; le segment des services progresse à un CAGR de 14,92 % jusqu'en 2031.

- Par modèle de déploiement, le cloud/à la demande représentait 72,40 % de la taille du marché du BI en libre-service en 2025 et croît à un CAGR de 13,24 %.

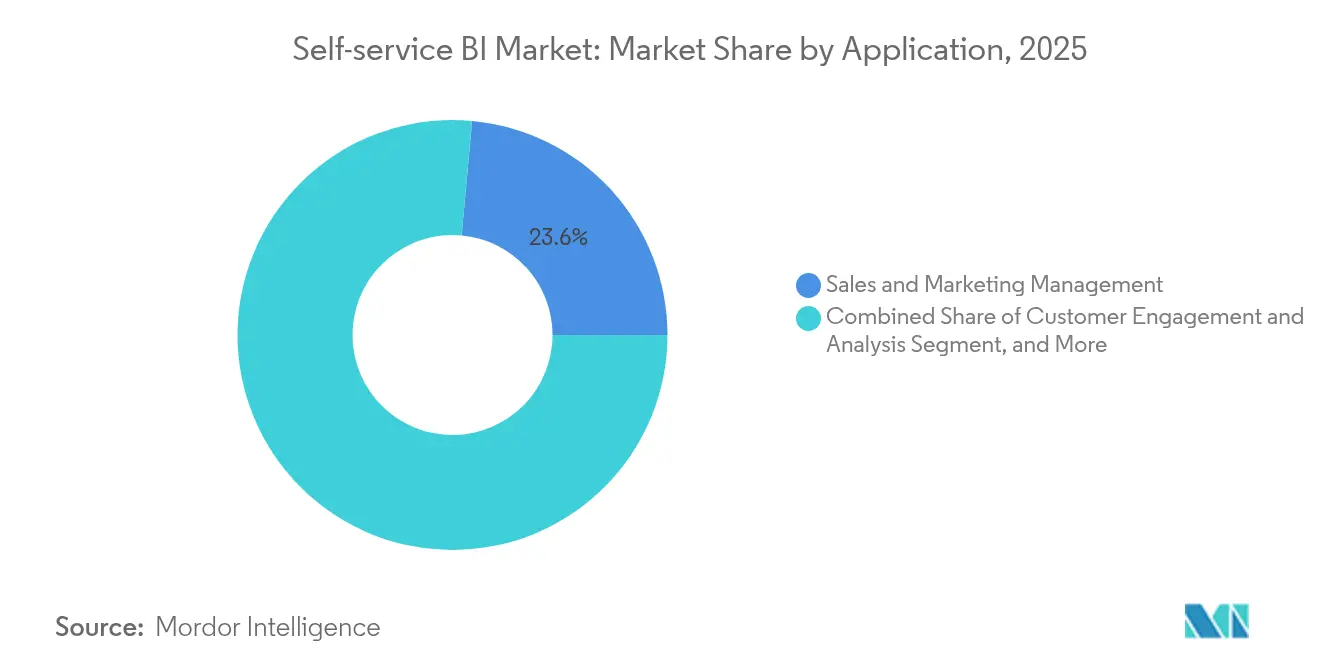

- Par application, les ventes et le marketing détenaient 23,55 % de la part des revenus en 2025 ; l'analytique de l'engagement client se développe à un CAGR de 15,76 % jusqu'en 2031.

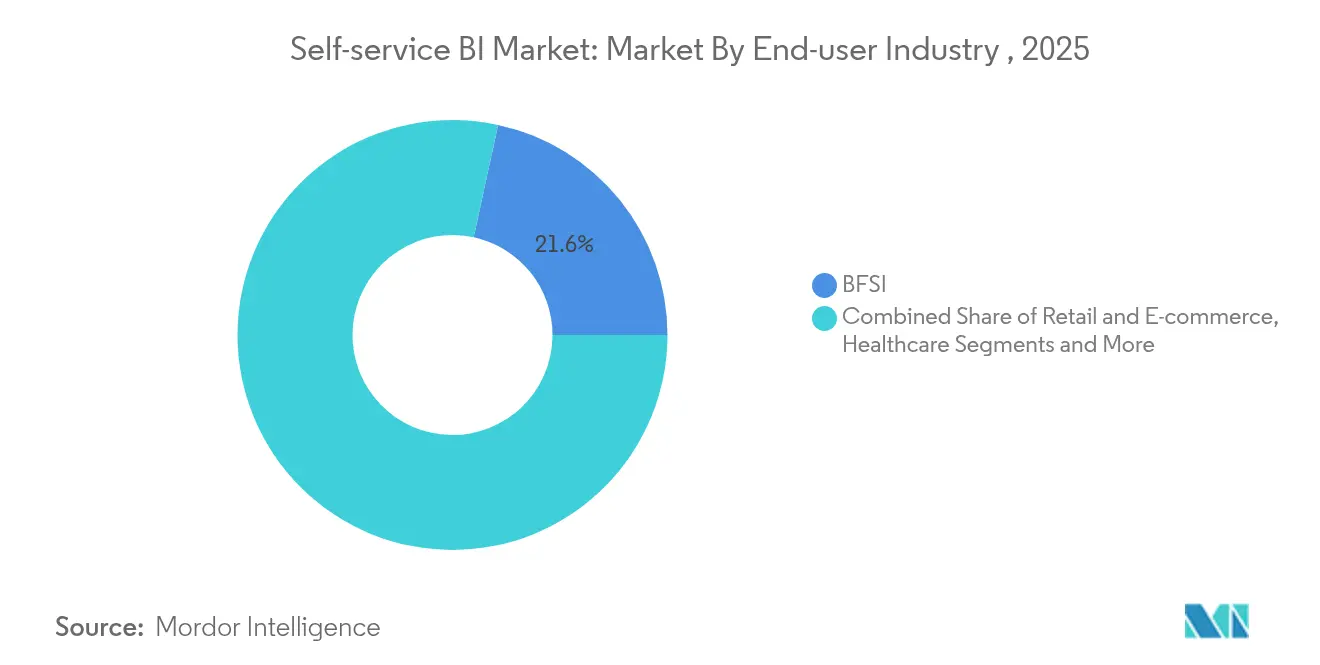

- Par secteur d'utilisateur final, le BFSI était en tête avec 21,60 % de la taille du marché du BI en libre-service en 2025, tandis que la santé devrait se développer à un CAGR de 13,92 %.

- Par taille d'organisation, les grandes entreprises représentaient 67,25 % de la part du marché du BI en libre-service en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 13,50 %.

- Par géographie, l'Amérique du Nord représentait 41,50 % de la part du marché du BI en libre-service en 2025 ; les PME devraient croître à un CAGR de 14,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du BI en libre-service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Démocratisation de l'analytique via les outils à faible code/sans code | +3.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Essor des entrepôts de données en nuage accélérant l'adoption du libre-service | +2.7% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de l'IA générative pour les requêtes en langage naturel | +2.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande d'analytique intégrée de la part des fournisseurs SaaS | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Programmes croissants de culture des données parmi les entreprises de taille intermédiaire | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de la conformité à la résidence des données stimulant les plateformes de BI localisées | +0.5% | Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Démocratisation de l'analytique via les outils à faible code/sans code

Les interfaces à faible code permettent aux professionnels des affaires de créer des tableaux de bord sans faire appel à des développeurs, un changement particulièrement visible en Amérique du Nord où 80 % des dirigeants attribuent un accès plus large aux données à des décisions plus rapides. La productivité pour les tâches analytiques a augmenté de 74 % à mesure que les data scientists citoyens associent leur connaissance du domaine à des outils simplifiés, mettant au jour des tendances que les équipes de BI traditionnelles négligent souvent. Les entreprises qui ont associé la démocratisation à des couches sémantiques robustes ont réduit les transferts de travaux en attente et fourni des analyses dans la fenêtre opérationnelle où les actions ont encore de l'importance. Ce changement culturel élargit les critères d'évaluation des plateformes, passant de la profondeur des fonctionnalités à la facilité d'intégration du personnel non technique, favorisant la consolidation des plateformes autour de la création intuitive par glisser-déposer et des guides intégrés à l'application.

Essor des entrepôts de données en nuage accélérant l'adoption du libre-service

Les organisations d'Asie-Pacifique contournent les infrastructures héritées en migrant leurs données vers le nuage, éliminant ainsi les goulots d'étranglement qui limitaient autrefois la simultanéité du BI. Avec le segment des entrepôts de données en nuage lui-même progressant à un CAGR de 27,64 %, les équipes analytiques interrogent désormais des données fraîches sans mettre les tâches en file d'attente, réduisant le temps de reporting jusqu'à 40 %. Les entreprises qui alignent leurs déploiements en libre-service sur la modernisation des entrepôts gagnent un délai d'analyse trois fois plus rapide par rapport aux déploiements cloisonnés. La gouvernance centralisée intégrée dans ces entrepôts améliore également la qualité des données, permettant des métriques cohérentes entre les départements. [2]Firebolt, "Statistiques clés et tendances du secteur des entrepôts de données en nuage," firebolt.io

Intégration de l'IA générative pour les requêtes en langage naturel

La recherche en langage naturel est devenue le catalyseur final d'une analytique véritablement en libre-service. Les organisations européennes, longtemps confrontées à des bases d'utilisateurs multilingues, constatent désormais 50 % d'engagement supplémentaire de la part des non-techniciens après le déploiement d'interfaces alimentées par des grands modèles de langage. Ces modèles transforment les requêtes conversationnelles en SQL optimisé, puis fournissent des explications narratives des tendances, ce qui fait évoluer la perception du BI d'un outil de visualisation à un conseiller actif. Les fournisseurs mettent en avant cette capacité comme un prérequis : les acheteurs classent de plus en plus la réactivité aux requêtes en langage naturel au-dessus de la variété des graphiques lors de l'évaluation des appels d'offres.

Demande d'analytique intégrée de la part des fournisseurs SaaS

Les fournisseurs de logiciels BFSI et de commerce de détail intègrent des tableaux de bord en libre-service directement dans les applications opérationnelles, ce qui élimine les changements de contexte et génère une augmentation documentée de 35 % de la satisfaction client. Les plateformes de BI axées sur les API qui permettent la personnalisation en marque blanche gagnent donc des parts de portefeuille au sein des écosystèmes SaaS. À mesure que ce modèle arrive à maturité, la distinction entre les systèmes transactionnels et analytiques s'estompe, fidélisant les fournisseurs de BI dans des contrats à long terme et augmentant les coûts de changement pour les clients finaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risques liés à l'informatique fantôme provenant d'outils de visualisation de données non contrôlés | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en gouvernance des données dans les économies émergentes | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Coût élevé de migration du BI traditionnel vers les infrastructures de BI en libre-service | -0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Préoccupations liées à la dépendance aux fournisseurs avec des couches sémantiques propriétaires | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à l'informatique fantôme provenant d'outils de visualisation non contrôlés

L'adoption d'outils non vérifiés a généré des KPI contradictoires et exposé des ensembles de données sensibles, coûtant en moyenne 1,03 million USD par incident aux entreprises non conformes. Les unités marketing et financières sont des contrevenants fréquents car les itérations rapides les incitent à contourner l'informatique. Les entreprises de premier plan déploient une gouvernance pilotée par catalogue, une traçabilité automatisée et un contrôle d'accès basé sur les rôles qui préservent l'agilité tout en limitant les risques, générant une adoption 45 % plus élevée que les approches de verrouillage total.

Pénurie de talents en gouvernance des données dans les économies émergentes

Les marchés émergents font face à des lacunes aiguës en matière de recrutement, 57 % des directeurs des systèmes d'information citant l'expertise en gouvernance comme leur principal obstacle à l'analytique IA. Les fournisseurs qui intègrent l'application automatisée des politiques et la formation spécifique aux rôles gagnent du terrain en compensant le déficit de compétences. Les entreprises qui déploient le BI en libre-service par sprints progressifs — en standardisant d'abord les métadonnées, puis en élargissant l'accès — créent des cultures de données durables tout en gérant les contraintes de ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services de conseil réduisent l'écart d'adoption

Le segment des logiciels continue d'ancrer les revenus, mais les revenus des services se composent plus rapidement à un CAGR de 14,92 %. Les organisations qui associent les achats de plateformes à des programmes de formation signalent des taux d'adoption 45 % plus élevés que les acheteurs d'outils uniquement. La demande se déplace vers des abonnements d'activation continue couvrant la montée en compétences en culture des données et les audits de gouvernance. En conséquence, les spécialistes de la mise en œuvre proposent des guides sectoriels spécifiques, alignent les tableaux de bord sur les KPI verticaux et accélèrent le délai de création de valeur. La taille du marché du BI en libre-service pour les services devrait atteindre 5,83 milliards USD d'ici 2031, reflétant un appétit soutenu pour l'expertise humaine aux côtés de l'automatisation.

Les fournisseurs de logiciels, quant à eux, privilégient la parité des fonctionnalités d'IA, ajoutant des requêtes en langage naturel, des analyses automatisées et des modes intégrés pour rester compétitifs. Le rythme de mise à jour incessant pousse les entreprises à privilégier des architectures modulaires qui leur permettent de remplacer les moteurs analytiques sans démanteler les couches sémantiques. Cette posture atténue les préoccupations liées à la dépendance aux fournisseurs et prend en charge des environnements multi-outils qui évoluent à mesure que les capacités d'IA arrivent à maturité.

Par modèle de déploiement : la préférence pour le cloud devient irréversible

Les déploiements cloud dominent à la fois l'utilisation et la dynamique, représentant 72,40 % des revenus actuels et ajoutant des utilisateurs à un CAGR de 13,24 %. Les économies d'échelle permettent aux entreprises du marché intermédiaire de mettre en œuvre des analyses de niveau entreprise sans dépenses en capital, nivelant le terrain de jeu avec leurs homologues plus grands. De plus, les équipes distribuées peuvent collaborer sur des espaces de travail partagés en temps réel, accélérant les boucles de rétroaction. Les postures de sécurité ont évolué ; le chiffrement au repos, les liens privés et les centres de données régionaux satisfont désormais la plupart des audits réglementaires, tempérant les réserves antérieures concernant le cloud public.

Les solutions sur site persistent dans les secteurs fortement réglementés où la résidence des données est obligatoire. Pourtant, même là, les conceptions hybrides sont courantes : les tables sensibles restent sur site tandis que les modèles agrégés se synchronisent avec le cloud pour une exploration étendue. Sur la période de prévision, la part du marché du BI en libre-service pour le cloud devrait dépasser 80,85 % à mesure que les hyperscalers intègrent étroitement le BI à leurs services de stockage et d'IA.

Par application : l'analytique de l'engagement client dépasse le reporting traditionnel

L'engagement et l'analyse client est le segment le plus dynamique avec un CAGR de 15,76 %, reflétant le passage de l'analyse descriptive à l'analyse prédictive. Les détaillants et les entreprises d'abonnement exploitent les données comportementales pour anticiper le désabonnement et personnaliser les offres, améliorant les métriques de fidélisation à deux chiffres. Les modèles génératifs améliorent encore ce segment en résumant automatiquement le sentiment des transcriptions d'appels et des mentions sur les réseaux sociaux, intégrant les données non structurées dans le périmètre analytique.

Les ventes et le marketing restent la plus grande tranche avec 23,55 % des revenus de 2025. Les tableaux de bord suivant la vélocité de l'entonnoir, le retour sur investissement des campagnes et l'alignement territorial restent fondamentaux. Les cas d'usage émergents s'étendent au scoring de propension à la vente croisée et au ciblage ABM, enrichissant les vues de compte pour les équipes de mise sur le marché. À mesure que l'analytique intégrée se répand, les vendeurs de première ligne accèdent directement à ces analyses dans les systèmes CRM, comblant l'écart entre l'analyse et l'action.

Par secteur d'utilisateur final : la santé réduit l'écart

Le BFSI contribue toujours aux dépenses les plus importantes, porté par les modèles de risque, l'analytique de la fraude et le reporting réglementaire. Pourtant, la santé croît plus rapidement à un CAGR de 13,92 % à mesure que les dossiers médicaux électroniques et les soins basés sur la valeur poussent les prestataires vers des opérations axées sur les données. Les hôpitaux déployant des outils de planification en libre-service réduisent les annulations de rendez-vous de 40 %, libérant la capacité clinique et améliorant les résultats. Les assureurs fusionnent les flux de données de sinistres et de dispositifs portables pour personnaliser les programmes de bien-être, soulignant comment la variété des données de santé alimente la demande de BI.

La fabrication exploite des tableaux de bord de maintenance prédictive qui exploitent les données des capteurs pour éviter les temps d'arrêt non planifiés, tandis que les télécommunications tirent parti de l'analytique réseau pour améliorer l'expérience client. Les agences gouvernementales, bien que plus lentes à s'approvisionner, reconnaissent le BI comme central aux mandats de transparence et au suivi des programmes de relance, positionnant le secteur pour une expansion régulière après 2026.

Par taille d'organisation : les PME deviennent le moteur de croissance

Les grandes entreprises détenaient 67,25 % des revenus en 2025 grâce à des patrimoines de données matures et à des budgets plus importants. Les projecteurs de croissance se déplacent désormais vers les PME, dont le CAGR de 14,78 % dépasse la croissance globale du marché du BI en libre-service de plus de trois points. La tarification par abonnement, la faible charge administrative et les modèles verticalisés réduisent les risques d'adoption pour les équipes légères. Les PME utilisant des tableaux de bord en libre-service signalent une amélioration de 30 % des métriques de performance une fois que la dépendance au reporting par tableur s'estompe.

Les fournisseurs ciblant ce segment adaptent l'intégration aux non-spécialistes et proposent des parcours d'apprentissage modulaires. Le support communautaire, les connecteurs de marché et les licences à la croissance forment le cœur des propositions de valeur orientées PME. Sur l'horizon de prévision, une pénétration plus large des PME élargira la base de clients du secteur du BI en libre-service et diversifiera les feuilles de route des fonctionnalités vers la simplicité et la rapidité.

Analyse géographique

L'Amérique du Nord conserve 41,50 % des revenus du marché du BI en libre-service, soutenue par l'adoption précoce des plateformes à faible code et la présence des principaux fournisseurs. Les prestataires de services financiers et de santé y intègrent les requêtes en langage naturel dans les flux de travail quotidiens, maintenant un sentiment utilisateur élevé et les incidents liés à l'informatique fantôme sous contrôle grâce à des programmes de gouvernance matures. Les investissements en R&D se concentrent sur l'explicabilité avancée de l'IA, préparant les systèmes à justifier les recommandations dans des contextes réglementés. Les règles de partage transfrontalier des données restent un point de vigilance, mais l'infrastructure cloud sophistiquée de la région continue d'attirer des startups analytiques innovantes qui élargissent les écosystèmes de plateformes.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 13,50 %. La Chine, l'Inde, le Japon et l'Australie affichent une demande vigoureuse à mesure que les géants du cloud nationaux et les hyperscalers investissent massivement dans les centres de données. Les PME de la région utilisent l'analytique mobile d'abord pour surmonter la rareté des ordinateurs de bureau, les tableaux de bord sur smartphone devenant l'interface principale pour de nombreux employés de terrain. Les pénuries de talents en gouvernance des données persistent, incitant les gouvernements et le monde académique à lancer des programmes de certification qui devraient atténuer les contraintes après 2027. L'adoption dans la fabrication est forte au Japon et en Corée du Sud, où la maintenance prédictive s'aligne sur les feuilles de route de l'Industrie 4.0, tandis que les centres financiers comme Singapour mettent l'accent sur l'analytique client pour différencier les services bancaires régionaux.

L'Europe affiche une adoption régulière façonnée par des lois strictes sur la confidentialité. Les organisations équilibrent la démocratisation avec la conformité au RGPD en optant pour des plateformes qui prennent en charge la gestion fine du consentement et le traitement local des données. Les interfaces en langage naturel multilingues sont particulièrement appréciées, augmentant l'engagement du personnel non technique de 50 % dans les projets pilotes. La migration vers le cloud en Europe occidentale s'accélère après que les régulateurs ont clarifié que le chiffrement et le basculement local répondent aux exigences de souveraineté. L'Europe de l'Est rattrape rapidement son retard à mesure que les financements de transformation numérique affluent en Pologne, en Roumanie et en République tchèque. Le commerce de détail et la fabrication discrète dominent la demande, bien que les alternatives open source gagnent du terrain dans les institutions méfiantes à l'égard du verrouillage propriétaire.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent à un stade précoce mais prometteur. Le Brésil et le Mexique sont en tête de l'adoption en Amérique latine, avec des opérateurs de télécommunications et des banques cherchant des vues clients en temps réel. Les gouvernements du Conseil de coopération du Golfe ancrent les investissements au Moyen-Orient, tirant parti du BI pour soutenir les agendas de diversification et les initiatives de villes intelligentes. L'adoption africaine est fragmentée ; l'Afrique du Sud mène les déploiements en entreprise, tandis que le Nigeria et le Kenya affichent une dynamique à travers les écosystèmes fintech. Dans ces régions, les solutions cloud sont préférées en raison de la faiblesse des infrastructures héritées, et les tableaux de bord mobiles comblent les lacunes d'infrastructure dans les zones où la pénétration des ordinateurs de bureau est faible.

Paysage réglementaire

La réglementation qui façonne la BI en self-service s'articule autour de la protection des données, de l'accès aux données et de la gouvernance de l'analytique dotée d'IA, d'autant plus que les déploiements cloud/à la demande ont représenté 72,40 % des revenus du marché en 2025. Dans l'Union européenne, le Data Act (règlement (UE) 2023/2854) est entré dans sa phase d'application initiale en septembre 2025, ce qui accroît les exigences en matière d'interopérabilité, de partage des données et de portabilité. Ceci, à son tour, influence les architectures des plateformes de BI et les stratégies de connecteurs. Par ailleurs, l'AI Act de l'UE (règlement (UE) 2024/1689) introduit des dispositions de gouvernance obligatoires pour les systèmes d'IA à haut risque et des obligations de transparence pour certaines sorties d'IA, ajoutant des exigences de documentation et de contrôle pour les fonctionnalités de BI qui utilisent l'IA générative pour l'interrogation en langage naturel et les insights narratifs.

Aux États-Unis, les déploiements gouvernementaux et réglementés s'appuient sur des cadres de catégorisation de sécurité et de contrôle tels que FIPS 199 et NIST SP 800-53, qui poussent les fournisseurs vers un contrôle d'accès auditable, une journalisation et une surveillance continue pour les espaces de travail analytiques. Les agences fédérales mettent également à jour leur gouvernance interne de l'IA : la General Services Administration a publié la directive CIO 2185.1C en mars 2026 (publiée en juin 2026), formalisant des pratiques d'adoption responsable de l'IA qui renforcent la gouvernance au niveau des locataires, la supervision des modèles et l'utilisation des capacités d'IA guidée par des politiques au sein des plateformes analytiques. Ces signaux réglementaires orientent les achats vers des plateformes qui combinent agilité en self-service avec une gouvernance prête pour la conformité et des options de résidence des données.

Analyse de la chaîne de valeur

La chaîne de valeur de la BI en self-service couvre la génération de données et les systèmes opérationnels (ERP, CRM, OSS/BSS, WMS/TMS), les couches de plateforme de données (entrepôts de données cloud et stockage lakehouse), les couches sémantiques et de gouvernance, ainsi que les expériences analytiques destinées aux utilisateurs finaux (tableaux de bord, analytique intégrée et interfaces en langage naturel). En amont, les fournisseurs de cloud et de plateformes de données fournissent une capacité de calcul, de stockage, d'identité et d'audit évolutive. Au milieu de la chaîne, les fournisseurs de BI packagent la préparation des données, la modélisation, la visualisation et les requêtes assistées par l'IA. En aval, les intégrateurs systèmes et les prestataires de conseil livrent des programmes de mise en œuvre, de formation et de gouvernance qui augmentent l'adoption et réduisent le risque de shadow-IT.

L'intégration de l'écosystème est de plus en plus définie par des connecteurs standardisés et des définitions sémantiques partagées, aidant les utilisateurs métiers à explorer des indicateurs gouvernés sans créer de KPI conflictuels. Les points de blocage proviennent couramment de silos de données fragmentés, de la complexité des migrations héritées et d'un manque de talents en gouvernance, ce qui accroît le rôle des services et de l'accompagnement géré. Les évolutions récentes des plateformes renforcent le basculement vers des flux de travail natifs de l'entrepôt et activés par des agents, notamment la mise à disposition générale par Google de Conversational Analytics dans BigQuery en juillet 2026. En parallèle, les fournisseurs alignent les expériences self-service sur les contrôles d'accès et l'auditabilité d'entreprise plutôt que de traiter la visualisation comme une couche autonome.

Paysage concurrentiel

Le marché du BI en libre-service affiche une concentration modérée. Microsoft Power BI, Salesforce Tableau et Qlik conservent des positions de leader grâce à des écosystèmes intégrés et à de larges réseaux de partenaires. Microsoft a approfondi son avantage en intégrant GPT-4-Turbo pour l'analytique conversationnelle qui raccourcit considérablement le temps de construction des requêtes. Tableau a amélioré les options intégrées grâce à de nouvelles API, séduisant les fournisseurs SaaS qui considèrent l'analytique comme un différenciateur de produit central. Qlik a investi dans une architecture lakehouse sur Apache Iceberg, signalant un pivot vers la gestion unifiée des données.

Les hyperscalers cloud intensifient la concurrence. Google associe Looker à Vertex AI pour fournir des tuiles d'analyse IA personnalisables, tandis qu'Amazon QuickSight tire parti de l'intégration native des lacs de données pour une mise à l'échelle économique. Les fournisseurs spécialisés ThoughtSpot et Sisense se taillent des niches dans l'expérience utilisateur basée sur la recherche et le BI intégré en marque blanche, respectivement. Les plateformes open source gagnent en notoriété auprès des acheteurs méfiants à l'égard des couches sémantiques propriétaires qui compliquent les stratégies multi-cloud.

Les alliances stratégiques et les fusions-acquisitions façonnent le champ de bataille. Les fournisseurs de BI s'associent à des fournisseurs de catalogues de données pour fusionner la découverte et la gouvernance, tandis que les intégrateurs de services acquièrent des cabinets de conseil de niche pour proposer des packages de modernisation de bout en bout. Le succès concurrentiel dépend moins des fonctionnalités graphiques et davantage de l'extensibilité de l'écosystème, de l'étendue de l'IA et de l'automatisation de la gouvernance.

Leaders du secteur du BI en libre-service

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

SAS Institute

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans le passage d'une BI en self-service pilotée par des tableaux de bord vers une analytique agentique et conversationnelle opérant au sein d'environnements de données gouvernés, réduisant l'écart entre les questions, l'analyse et les actions. Cette opportunité est soutenue par des lancements de fournisseurs qui concrétisent cette orientation. En mai 2026, Salesforce a annoncé la Tableau Agentic Analytics Platform et un Agentic Analytics Command Center, destinés à la gouvernance et à l'observabilité des agents analytiques autonomes. En juillet 2026, Google Cloud a annoncé la disponibilité générale de Conversational Analytics dans BigQuery, positionnant l'analyse en langage naturel et multi-étapes pour hériter de la sécurité et de la gouvernance de BigQuery. Ces sorties créent un espace pour que les entreprises standardisent la manière dont les requêtes pilotées par LLM, les explications narratives et les flux de travail d'investigation automatisés sont contrôlés, audités et déployés dans les fonctions métiers.

Une autre opportunité réside dans l'interopérabilité et l'atténuation du verrouillage fournisseur au sein de patrimoines de données multi-cloud et hétérogènes, où les organisations souhaitent que les expériences self-service restent cohérentes même lorsque le stockage, les catalogues et les couches sémantiques varient selon le domaine. La phase d'application du Data Act de l'UE débutant en septembre 2025 accroît l'importance de la portabilité et de la portabilité entre fournisseurs, ce qui s'aligne sur la demande d'architectures ouvertes, de connecteurs standardisés et d'une gouvernance de la couche sémantique capable d'évoluer avec l'entreprise. Les prestataires de services disposent également d'une marge d'expansion, la pénurie de talents en gouvernance persistant dans les économies émergentes, soutenant des abonnements d'accompagnement qui regroupent formation, mise en œuvre des politiques et audits de gouvernance continus en parallèle de l'adoption logicielle.

Développements récents du secteur

- Juillet 2026 : Oracle a introduit une expérience de création native IA pour Oracle AI Agent Studio au sein de Fusion Cloud Applications, permettant aux clients de créer et d'exécuter des applications agentiques à l'aide d'outils natifs. Rapprocher le développement d'agents des données et des flux de travail applicatifs renforce le positionnement d'Oracle pour une analytique en self-service gouvernée qui alimente les décisions opérationnelles plutôt que des rapports statiques.

- Mai 2026 : Salesforce a annoncé la Tableau Agentic Analytics Platform, incluant un Agentic Analytics Command Center conçu pour la gouvernance et l'observabilité des agents analytiques autonomes. Ce lancement signale un basculement au niveau produit vers des expériences self-service contrôlées et pilotées par des agents, ce qui soutient les déploiements en entreprise où l'auditabilité et l'application des politiques sont des exigences d'achat.

- Avril 2025 : Microsoft a ajouté la requête en langage naturel GPT-4-Turbo et des capacités de gouvernance renforcées à Power BI. Cela a élargi l'accès conversationnel pour les utilisateurs non techniques tout en renforçant les contrôles administratifs que les organisations utilisent pour limiter les risques de shadow-IT et maintenir des indicateurs cohérents à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de la BI en self-service est défini comme les logiciels et services connexes qui permettent aux utilisateurs métiers de créer des tableaux de bord, d'exécuter des analyses ponctuelles et de partager des insights, avec une dépendance limitée au quotidien envers l'IT. La couverture inclut à la fois les déploiements cloud et sur site.

Exclusions du périmètre : Nous excluons les feuilles de calcul et bases de données génériques, les outils de reporting traditionnels dépourvus de fonctionnalités self-service, ainsi que l'externalisation analytique entièrement gérée tarifée principalement comme un contrat de services.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par modèle de déploiement

- Cloud / À la demande

- Sur site

- Par application

- Gestion des ventes et du marketing

- Engagement et analyse client

- Gestion des fraudes et de la sécurité

- Maintenance prédictive des actifs

- Gestion des risques et de la conformité

- Gestion de la chaîne d'approvisionnement et des achats

- Gestion des opérations

- Par secteur d'utilisateur final

- BFSI

- Commerce de détail et e-commerce

- Santé

- Fabrication

- Télécommunications

- Médias et divertissement

- Transport et logistique

- Énergie et services publics

- Gouvernement et défense

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de ce qui constitue la BI en self-service et pour ancrer le modèle avec des indicateurs externes reproductibles. Nous nous sommes appuyés sur des sources publiques telles que le US Bureau of Labor Statistics pour les séries de main-d'œuvre et de productivité, le US Census Bureau et Eurostat pour les signaux de numérisation des entreprises, ainsi que des statistiques d'adoption de l'IT et du cloud provenant d'organismes tels que l'OCDE et l'Union internationale des télécommunications.

Pour maintenir une vision commerciale réaliste, nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et la couverture de presse réputée concernant les évolutions tarifaires, les changements de packaging et les basculements de déploiement. Les bases de données de brevets et les revues à comité de lecture ont été utilisées de manière sélective pour comprendre l'orientation produit, par exemple la requête en langage naturel et l'analytique intégrée, qui peuvent influencer les courbes d'adoption et le comportement de renouvellement. De plus, des abonnements payants approuvés pour les données financières des entreprises et pour l'actualité et le filtrage financier ont été utilisés pour vérifier l'exposition aux revenus et la dynamique des contrats. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes avec des fournisseurs de logiciels, des partenaires de distribution et de mise en œuvre, ainsi que des acheteurs d'entreprise gérant des programmes analytiques, afin de valider les hypothèses d'adoption, de packaging et de prix de vente moyen. Ce marché étant mondial, les données ont été vérifiées à travers l'APAC, l'EMEA et les Amériques. Nous avons ensuite utilisé ces retours pour combler les lacunes laissées par les données publiques et confirmer que les totaux finaux correspondent aux comportements d'achat observés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Dirigeants (CXO) : 13 % | APAC : 49 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 15 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où les dépenses logicielles d'entreprise et les signaux de modernisation analytique sont traduits en un bassin de demande pour la BI en self-service à l'aide des taux d'adoption, du mix de déploiement et des schémas contractuels типiques. Une fois cette structure en place, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que l'exposition aux revenus des fournisseurs échantillonnés, des vérifications de canaux et un contrôle de cohérence volume-fois-ASP pour les abonnements par utilisateur, avant de finaliser les ajustements.

Les principales données utilisées dans le modèle incluent la répartition cloud versus sur site, la croissance des sièges et l'intensité d'utilisation pour la création en self-service, la progression de la valeur contractuelle moyenne, les attentes de renouvellement et d'attrition, ainsi que le mix de services associés aux déploiements et aux mises en œuvre de gouvernance. Les changements de packaging produit pouvant déplacer les revenus entre les lignes de licence et de services, nous normalisons les prix à une unité commune, puis convertissons en USD en utilisant un calendrier de conversion de devise cohérent pour l'année de référence.

Les prévisions utilisent une analyse de scénarios soutenue par des lignes de tendance pour les principales variables, qui sont testées à l'aide de retours primaires concernant les cycles budgétaires, la maturité de la gouvernance des données et le rythme d'intégration des fonctionnalités d'IA dans les éditions standard. Lorsque la visibilité ascendante est faible dans les petites régions ou les secteurs de longue traîne, le traitement des lacunes se fait en appliquant des fourchettes de pénétration liées à la base installée locale d'utilisateurs analytiques, puis en revérifiant le résultat par rapport à des signaux indépendants de dépenses et d'adoption.

Validation des données et cycle de mise à jour

Les résultats sont validés en plusieurs passes afin que le chiffre final reste lié à ce que les acheteurs peuvent réellement dépenser et déployer. Nous comparons les totaux du modèle à des signaux indépendants tels que l'orientation des dépenses logicielles d'entreprise, le rythme de migration vers le cloud et les performances rapportées par les fournisseurs, puis nous étudions les sauts inhabituels avant validation finale.

Les hypothèses sont révisées par un second analyste, et des appels de suivi sont déclenchés lorsque les retours d'entretiens entrent en conflit avec les indicateurs documentaires, ou lorsque des évolutions de tarification et de packaging créent des discontinuités. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un dernier passage avant livraison est effectué afin que les clients reçoivent la vue la plus récente.

Tendances de croissance du marché de la BI en self-service et taille du marché prévue par Mordor Intelligence, comparées à d'autres estimations publiées

Les tailles de marché publiées pour la BI en self-service correspondent rarement parfaitement, car les limites du marché sont tracées différemment et les lignes de revenus sont comptabilisées de différentes manières. Les différences proviennent également de l'année de référence utilisée, de la manière dont les services sont traités, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les offres produits et la tarification cloud évoluent.

En suivant les évolutions de tarification-packaging et en actualisant les vérifications de calendrier de devise, Mordor Intelligence maintient le modèle aligné sur les plateformes de BI en self-service et les services associés, plutôt que de laisser des catégories analytiques adjacentes inflater les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,91 milliards USD (2026) | |

| Éditeur sectoriel A | 9,84 milliards USD (2024) | Utilise une année de référence antérieure et un cadrage des revenus plus large qui met l'accent sur les logiciels et services à travers de nombreuses applications, ce qui peut intégrer des travaux de BI et d'analytique adjacents qui ne sont pas strictement du self-service. |

| Agrégateur de données B | 10,10 milliards USD (2024) | Ancre le marché en 2024 et tend à rapporter une couverture de composants et verticale plus large, ce qui peut relever le total lorsque les offres de BI traditionnelle et les services analytiques généraux sont regroupés sous le self-service. |

L'écart observé dans le tableau s'explique principalement par les différences d'année de référence et par la précision avec laquelle chaque étude sépare la fonctionnalité de self-service véritable des dépenses de BI et d'analytique avoisinantes. Notre approche reste traçable car les données sont liées à l'adoption, au mix de déploiement et à une tarification normalisée, ce qui facilite la reproduction et l'actualisation du chiffre final lorsque les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du BI en libre-service ?

Le marché du BI en libre-service devrait enregistrer un CAGR de 11,41 % au cours de la période de prévision (2026-2031)

Quelle est la taille actuelle du marché du BI en libre-service ?

Le marché du BI en libre-service est évalué à 7,91 milliards USD en 2026.

À quelle vitesse le marché du BI en libre-service devrait-il croître ?

Le marché devrait se développer à un CAGR de 11,41 %, atteignant 13,59 milliards USD d'ici 2031.

Quel modèle de déploiement gagne le plus de terrain ?

Le déploiement cloud/à la demande est en tête avec 72,40 % de part des revenus et croît à un CAGR de 13,24 % à mesure que les entreprises privilégient l'évolutivité et la réduction de la maintenance.

Quel segment d'application connaît la croissance la plus rapide ?

L'engagement et l'analyse client progressent à un CAGR de 15,76 % en raison de la demande croissante d'analyses client personnalisées.

Pourquoi les PME adoptent-elles de plus en plus le BI en libre-service ?

La tarification par abonnement, la facilité d'utilisation et les modèles verticaux permettent aux PME de capturer des avantages axés sur les données autrefois réservés aux grandes entreprises, générant un CAGR de 14,78 % dans le segment.

Quels sont les principaux défis à une adoption plus large du BI en libre-service ?

Les risques liés à l'informatique fantôme et la pénurie mondiale de talents en gouvernance des données restent les principaux obstacles ; les organisations les contrent avec des cadres de gouvernance plus solides et des formations ciblées.

Dernière mise à jour de la page le: