Taille et parts du marché français des dispositifs de surveillance de la glycémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

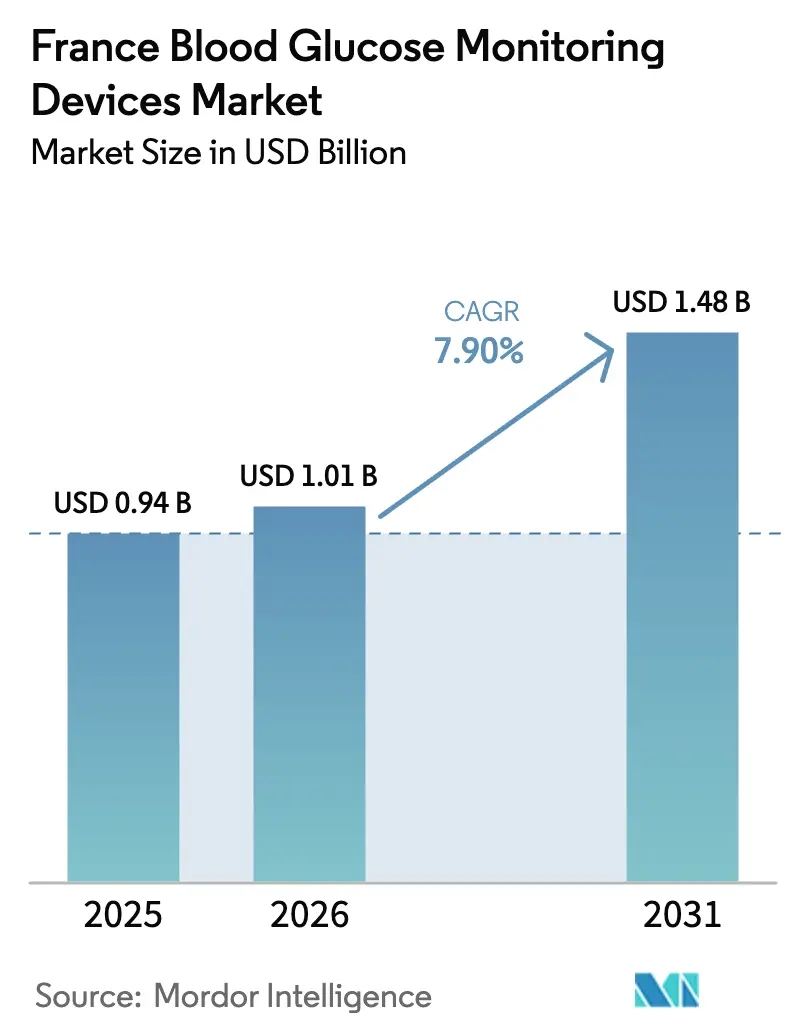

| Taille du marché de l'année de base (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.90% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français des dispositifs de surveillance de la glycémie par Mordor Intelligence

La taille du marché français des dispositifs de surveillance de la glycémie était évaluée à 0,94 milliard USD en 2025 et devrait croître de 1,01 milliard USD en 2026 pour atteindre 1,48 milliard USD d'ici 2031, à un TCAC de 7,9 % durant la période de prévision (2026-2031).

Le diabète sucré est l'un des facteurs de risque les plus importants d'une évolution grave de la COVID-19. Ce risque est supposé être influencé par plusieurs variables fréquemment présentes dans le diabète sucré, telles que l'âge avancé, un état pro-inflammatoire et hypercoagulable, l'hyperglycémie ainsi que des comorbidités sous-jacentes (hypertension artérielle, maladies cardiovasculaires, insuffisance rénale chronique et obésité). Le diabète a rapidement été reconnu comme facteur de risque de mauvais pronostic durant la pandémie de coronavirus-2019 (COVID-19). Le diabète avait auparavant été identifié comme facteur de risque majeur de décès chez les personnes infectées par le coronavirus du syndrome respiratoire du Moyen-Orient (MERS-CoV) ou par la grippe pandémique H1N1 de 2009. Plus récemment, le diabète est régulièrement apparu comme l'une des principales comorbidités associées à la COVID-19.

Le diabète présente la prévalence la plus élevée parmi toutes les affections de longue durée (ALD) prises en charge à 100 % par l'Assurance Maladie obligatoire (AMO) en France, et le nombre de patients couverts a doublé au cours des 10 dernières années. La France est l'un des principaux pays de la région européenne. Selon l'Organisation mondiale de la Santé (OMS), environ un million de personnes sont diagnostiquées diabétiques en France. La prévalence du diabète augmente dans toutes les tranches d'âge en France, ce qui peut être attribué à la progression de l'obésité, associée à des régimes alimentaires déséquilibrés et à des modes de vie sédentaires. Par ailleurs, environ 0,26 million de personnes sont estimées vivre avec un diabète de type 1 dans la région. Ainsi, la prévalence croissante du diabète et de l'obésité, la sensibilisation accrue aux soins diabétiques, les dépenses de santé et les avancées technologiques sont quelques-uns des facteurs qui stimulent davantage le marché des dispositifs de soins du diabète en France. En France, il existe un système de santé centralisé dans lequel toutes les décisions de remboursement sont prises au niveau national, puis appliquées à l'ensemble du pays. Pour les dispositifs technologiques destinés au diabète en France, le remboursement est basé sur le système tarifaire.

Par conséquent, en raison des facteurs susmentionnés, le marché étudié devrait connaître une croissance au cours de la période d'analyse.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français des dispositifs de surveillance de la glycémie

Augmentation de la population atteinte de diabète de type 1 en France

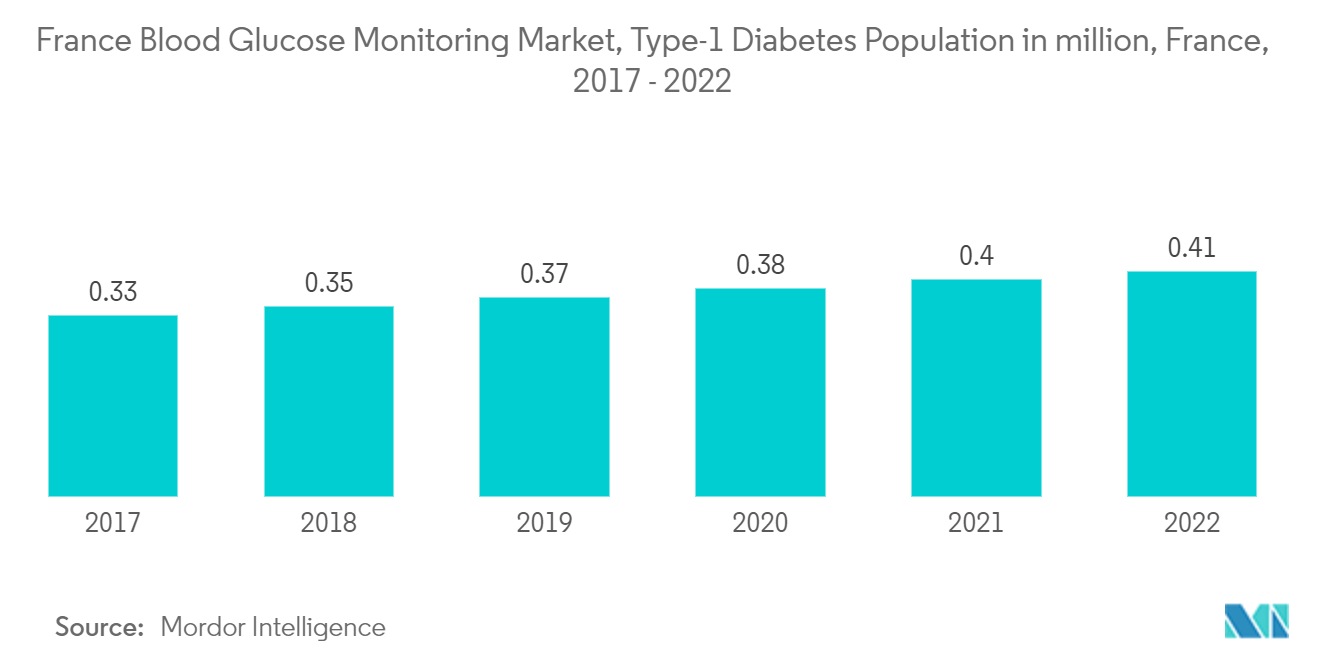

Sur la période de prévision 2022-2027, la population de personnes atteintes de diabète de type 1 en France a progressé à un taux supérieur à 3 %. La France est l'un des 59 pays de la zone EUR de la Fédération Internationale du Diabète (FID). Par ailleurs, le diabète touchera 61 millions de personnes en Europe et 537 millions dans le monde en 2021, un chiffre qui devrait atteindre 69 millions d'ici 2045. Selon une enquête de la Commission européenne, le nombre de personnes atteintes de diabète chronique est le plus élevé en France, où une personne sur dix en souffre. Le diabète est répandu en France, même si l'objectif de conformité à 80 % des consultations de soins de santé recommandées n'est pas toujours atteint. De nouvelles approches centrées sur le patient et son environnement sont en cours de développement pour encourager l'adaptation proactive du traitement et réduire l'inertie thérapeutique. La formation et l'information des médecins sont nécessaires pour alléger le fardeau des complications et des hospitalisations liées au diabète. Par conséquent, en raison des facteurs susmentionnés, la croissance du marché étudié est anticipée en France. Le diabète présente la prévalence la plus élevée parmi toutes les affections de longue durée, pris en charge à 100 % par l'Assurance Maladie obligatoire (AMO) en France, et le nombre de patients couverts a doublé au cours des 10 dernières années. La France est l'un des principaux pays de la région européenne. Selon l'Organisation mondiale de la Santé (OMS), environ un million de personnes sont diagnostiquées diabétiques en France. La prévalence du diabète augmente dans toutes les tranches d'âge en France, ce qui peut être attribué à la progression de l'obésité, aux régimes alimentaires déséquilibrés et aux modes de vie sédentaires.

Par ailleurs, environ 0,26 million de personnes sont estimées vivre avec un diabète de type 1 dans la région. Ainsi, la prévalence croissante du diabète et de l'obésité, la sensibilisation accrue aux soins diabétiques, les dépenses de santé et les avancées technologiques sont quelques-uns des facteurs qui stimulent davantage le marché des dispositifs de soins du diabète en France. La France dispose d'un système de santé centralisé dans lequel toutes les décisions de remboursement sont prises au niveau national et appliquées à l'ensemble du pays. Pour les dispositifs technologiques destinés au diabète en France, le remboursement est basé sur le système tarifaire.

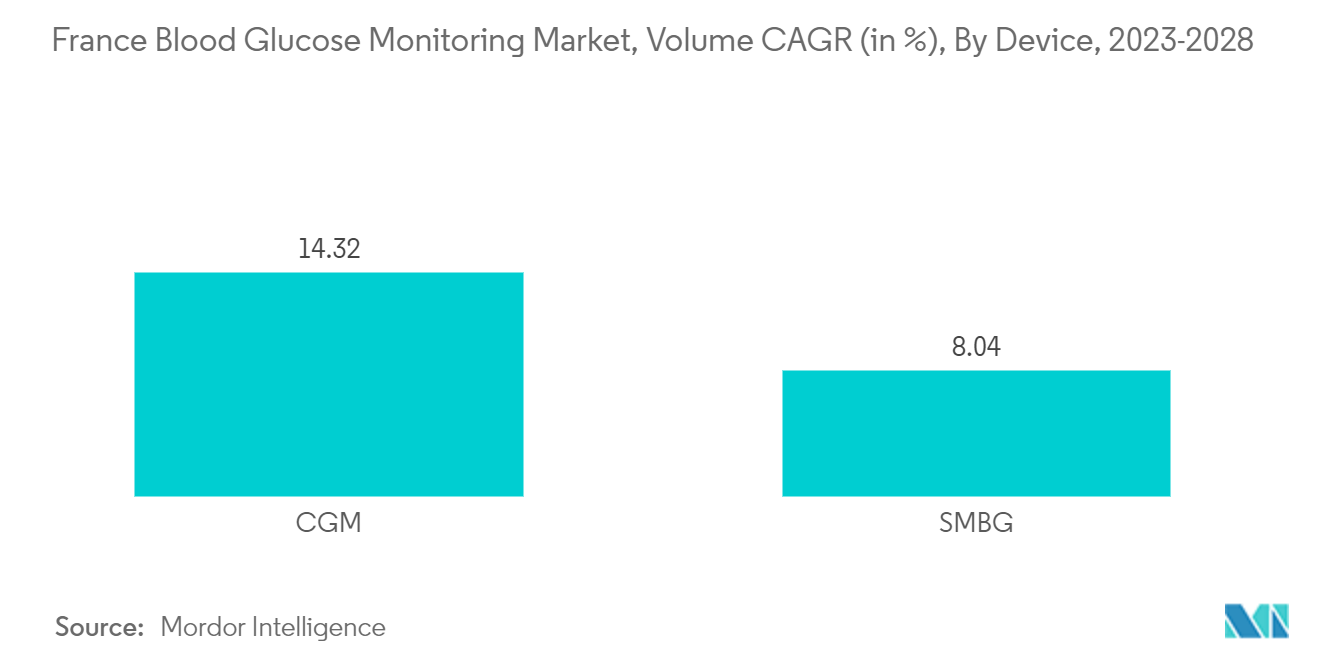

La surveillance continue du glucose enregistre le TCAC le plus élevé sur le marché français des dispositifs de surveillance de la glycémie.

En France, le système de surveillance continue du glucose en temps réel G6 (SCG RT G6) est probablement plus rentable que l'autosurveillance de la glycémie sur un horizon temporel de toute une vie pour les personnes atteintes de diabète de type 1 de longue date. L'un des engagements de la Stratégie nationale de santé française 2018-2022 est de garantir un accès immédiat et universel aux innovations, telles que les nouveaux dispositifs médicaux. Cependant, en raison des pressions financières croissantes dans de nombreux systèmes de santé, le coût des technologies innovantes doit être justifié par un bénéfice clinique suffisant pour surpasser les technologies actuellement disponibles, à la lumière des bénéfices cliniques et de qualité de vie incrementaux du système de surveillance continue du glucose en temps réel Dexcom G6 en France. Les personnes atteintes de diabète étant plus susceptibles de contracter la COVID-19, les entreprises françaises veillent à assurer un approvisionnement adéquat en dispositifs de surveillance requis sur le marché afin de garantir le bien-être des citoyens concernés.

Les systèmes de surveillance continue du glucose (SCG) sont utilisés pour fournir une image plus descriptive des tendances et des profils glycémiques que ce qui peut être obtenu par le contrôle traditionnel et routinier des niveaux de glucose à des intervalles définis. Les dispositifs SCG actuels peuvent soit afficher rétrospectivement les tendances des niveaux de glucose sanguin en téléchargeant les données, soit fournir une image en temps réel des niveaux de glucose via des afficheurs récepteurs. La plupart des SCG en temps réel peuvent alerter les patients, les parents ou les aidants lors de visites glycémiques réelles ou imminentes afin de faciliter la gestion rapide de la glycémie. Ce facteur, conjugué au fait que les dispositifs SCG deviennent moins coûteux grâce à l'avènement de nouvelles technologies, telles que l'intégration aux téléphones mobiles, laisse présager une croissance régulière du marché des SCG durant la période de prévision.

La montée de la sensibilisation nationale au diabète devrait stimuler l'adoption des dispositifs d'autosurveillance de la glycémie et des SCG en raison du traitement pronostique et diagnostique du diabète.

Paysage concurrentiel

Le marché français des dispositifs de surveillance de la glycémie est très fragmenté, avec quelques grands fabricants présents sur le marché. Le marché des dispositifs de surveillance continue du glucose est dominé par des acteurs majeurs tels que Dexcom, Medtronic, Abbott et Senseonics. Le marché des dispositifs de surveillance de la glycémie comprend davantage d'acteurs génériques tels que Roche, LifeScan, Arkray, Ascensia, etc. Les innovations technologiques récentes ont aidé les entreprises à renforcer leur présence sur le marché.

Leaders du secteur français des dispositifs de surveillance de la glycémie

Roche

Abbott

Medtronics

LifeScan

Dexcom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2022 : Dexcom a annoncé l'obtention du marquage CE pour son système de surveillance continue du glucose G7 en Europe, destiné aux personnes atteintes de diabète âgées de deux ans et plus, y compris les femmes enceintes. Avec cette approbation, le système de surveillance continue du glucose en temps réel le plus populaire et le plus vendu au monde est désormais plus puissant et plus facile à utiliser, grâce à un dispositif portable compact tout-en-un et à une application mobile entièrement repensée.

- Janvier 2022 : Roche a lancé son nouveau moniteur de glycémie au point de soins conçu pour les professionnels hospitaliers, accompagné d'un dispositif complémentaire en forme de smartphone à écran tactile sur lequel ses applications fonctionneront. Le dispositif portable Cobas Pulse comprend un lecteur automatisé de bandelettes réactives de glucose ainsi qu'un appareil photo et un écran tactile permettant d'enregistrer d'autres résultats diagnostiques. Il est conçu pour être utilisé avec des patients de tous âges, y compris les nouveau-nés et les personnes en soins intensifs.

Périmètre du rapport sur le marché français des dispositifs de surveillance de la glycémie

Les dispositifs de surveillance de la glycémie sont utilisés pour diagnostiquer les états hyperglycémiques et hypoglycémiques chez les patients diabétiques. Le marché français des dispositifs de surveillance de la glycémie est segmenté par type (autosurveillance de la glycémie et surveillance continue du glucose) et par composant (glucomètres, bandelettes réactives, lancettes, capteurs et durables). Le rapport présente la valeur (en millions USD) et le volume (en millions d'unités) pour les segments susmentionnés.

| Glucomètres |

| Bandelettes réactives |

| Lancettes |

| Capteurs |

| Durables (récepteurs et transmetteurs) |

| Dispositifs d'autosurveillance de la glycémie | Glucomètres |

| Bandelettes réactives | |

| Lancettes | |

| Dispositifs de surveillance continue de la glycémie | Capteurs |

| Durables (récepteurs et transmetteurs) |

Questions clés traitées dans le rapport

Quelle est la taille du marché français des dispositifs de surveillance de la glycémie ?

La taille du marché français des dispositifs de surveillance de la glycémie devrait atteindre 1,01 milliard USD en 2026 et croître à un TCAC de 7,9 % pour atteindre 1,48 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché français des dispositifs de surveillance de la glycémie ?

En 2026, la taille du marché français des dispositifs de surveillance de la glycémie devrait atteindre 1,01 milliard USD.

Quels sont les acteurs clés du marché français des dispositifs de surveillance de la glycémie ?

Roche, Abbott, Medtronics, LifeScan et Dexcom sont les principales entreprises opérant sur le marché français des dispositifs de surveillance de la glycémie.

Quelles années ce rapport sur le marché français des dispositifs de surveillance de la glycémie couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché français des dispositifs de surveillance de la glycémie était estimée à 1,01 milliard USD. Le rapport couvre la taille historique du marché français des dispositifs de surveillance de la glycémie pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché français des dispositifs de surveillance de la glycémie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: