Taille et part du marché des électroceutiques/médicaments bioélectriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.46 Milliards de dollars |

| Taille du Marché (2031) | 38.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électroceutiques/médicaments bioélectriques par Mordor Intelligence

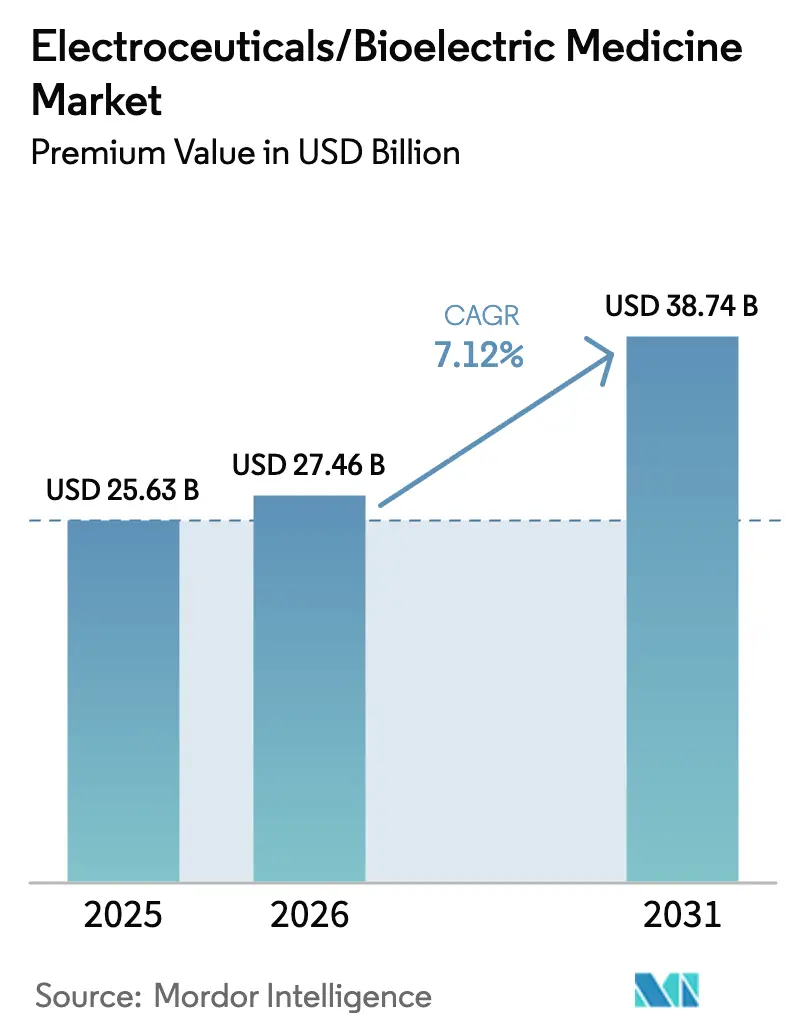

La taille du marché des électroceutiques/médicaments bioélectriques était évaluée à 25,63 milliards USD en 2025 et devrait croître de 27,46 milliards USD en 2026 pour atteindre 38,74 milliards USD d'ici 2031, à un TCAC de 7,12 % durant la période de prévision (2026-2031). La détection en boucle fermée, le matériel miniaturisé et l'intelligence artificielle embarquée permettent désormais aux dispositifs d'affiner la stimulation des dizaines de fois par seconde, ouvrant la voie à des thérapies de précision pour les troubles neurologiques et cardiovasculaires complexes. Le positionnement concurrentiel dépend moins de l'échelle de production que de la différenciation technologique ; les entreprises capables de combiner des algorithmes adaptatifs avec une gestion fiable de l'énergie gagnent des parts de marché. Les autorités réglementaires aux États-Unis, dans l'Union européenne et au Japon continuent de rationaliser les voies d'accès aux dispositifs innovants, accélérant la mise sur le marché de nouvelles plateformes tout en maintenant des seuils de sécurité élevés. Parallèlement, les payeurs s'orientent vers le remboursement basé sur la valeur, favorisant les thérapies par dispositif capables de documenter des améliorations des résultats en conditions réelles et de réduire les coûts totaux de traitement par rapport aux schémas médicamenteux chroniques.

Principaux enseignements du rapport

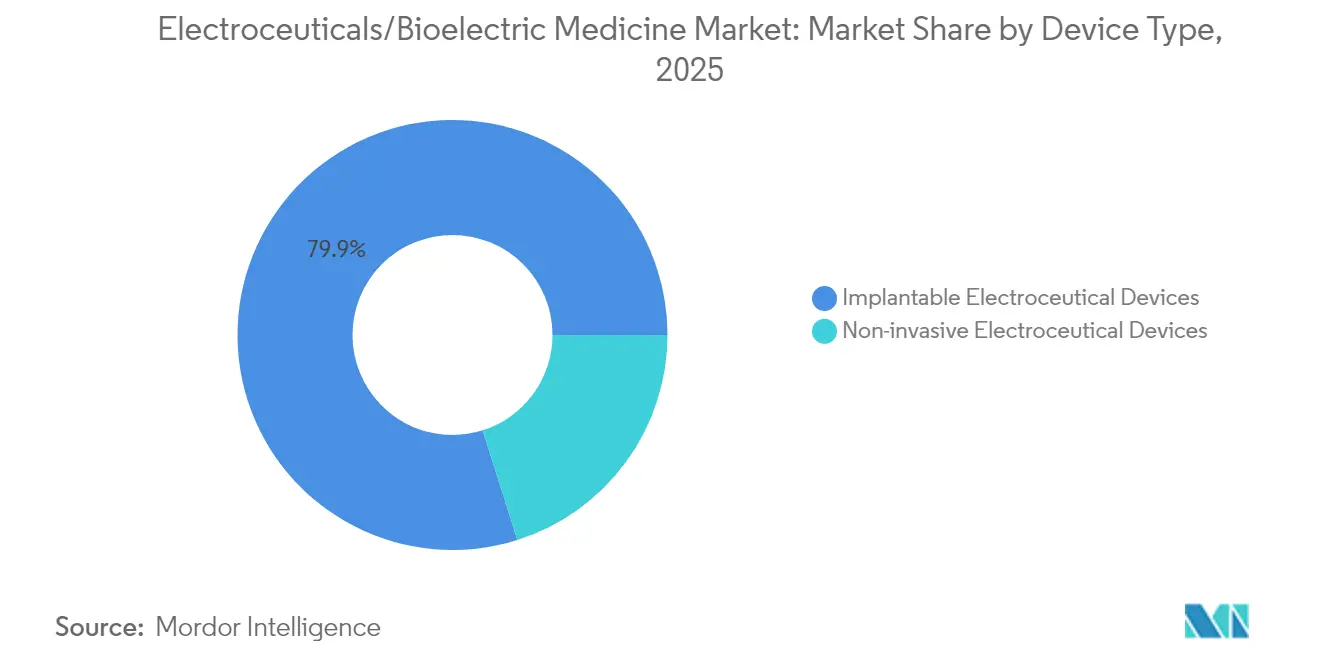

- Par type de dispositif, les systèmes implantables détenaient 79,88 % de la part du marché des électroceutiques/médicaments bioélectriques en 2025, tandis que les dispositifs non invasifs devraient se développer à un TCAC de 9,32 % jusqu'en 2031.

- Par produit, les stimulateurs cardiaques étaient en tête avec une part de revenus de 34,10 % en 2025 ; les stimulateurs du nerf vague enregistrent le TCAC projeté le plus rapide à 9,46 % jusqu'en 2031.

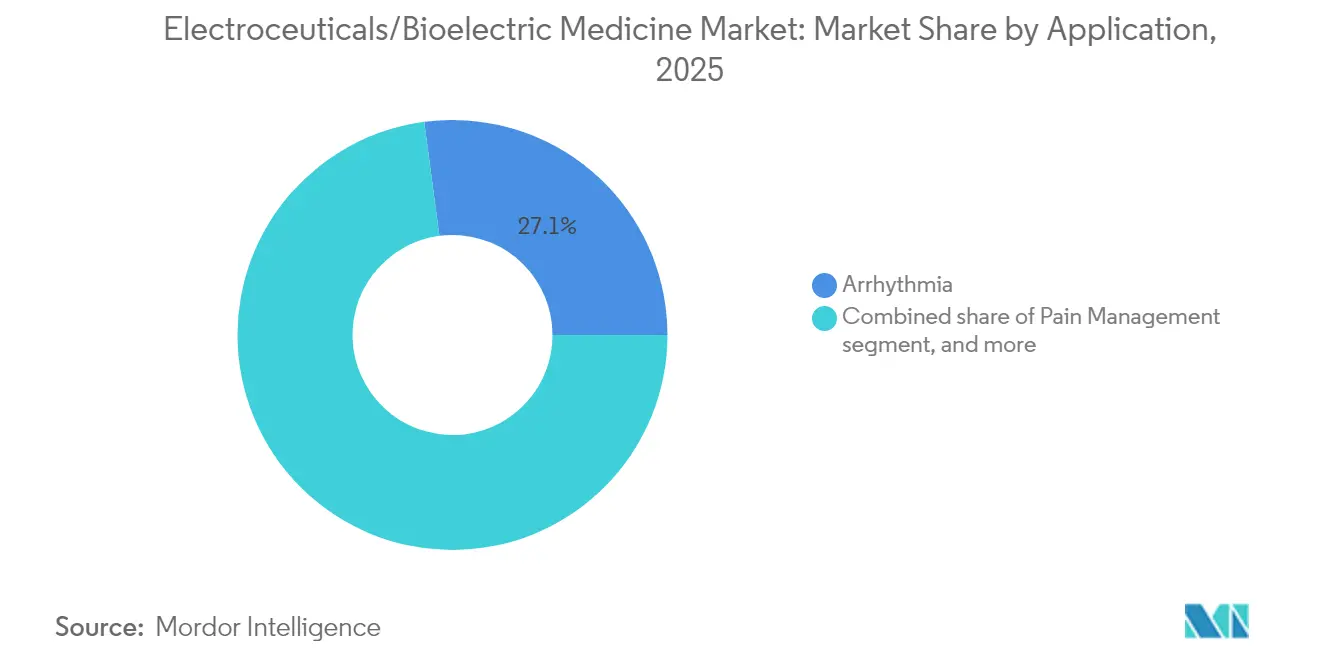

- Par application, les traitements de l'arythmie représentaient 27,10 % de la taille du marché des électroceutiques/médicaments bioélectriques en 2025, tandis que les applications pour la dépression progressent à un TCAC de 9,98 %.

- Par utilisateur final, les hôpitaux conservaient une part de 61,85 % en 2025, mais les environnements de soins à domicile croissent à un TCAC de 10,05 % à mesure que la télésurveillance gagne du terrain.

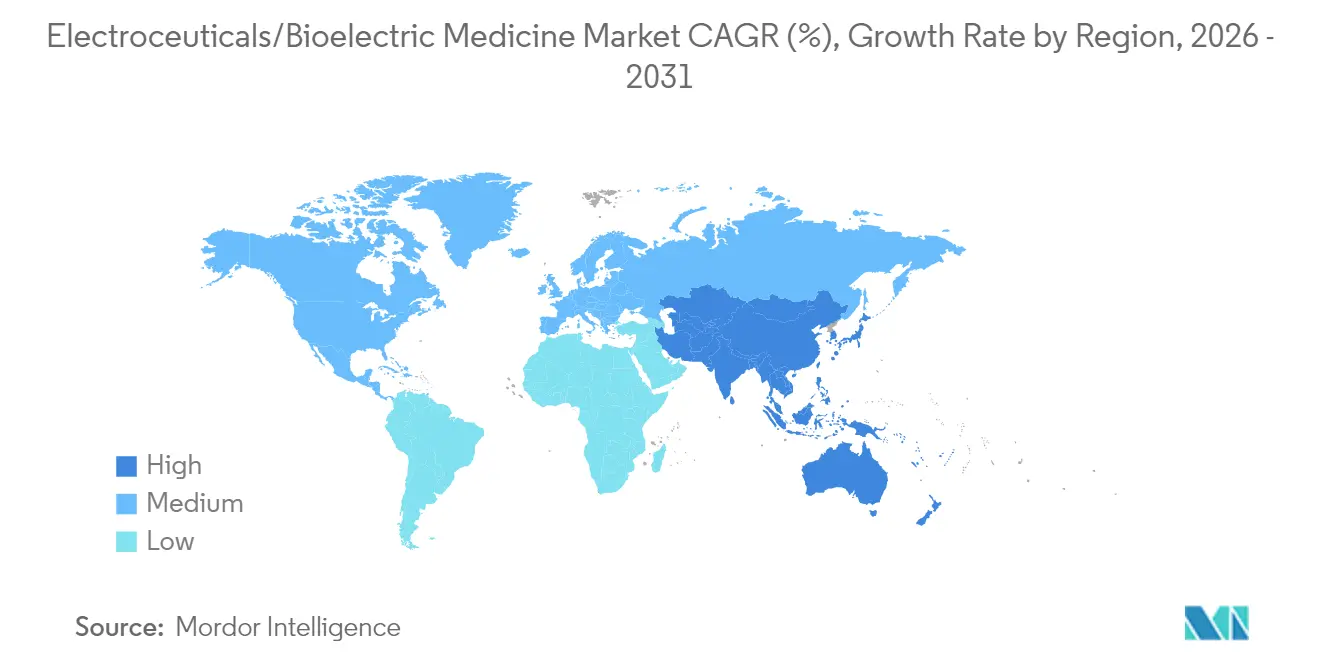

- Par géographie, l'Amérique du Nord captait 42,10 % de la part de marché en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 8,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des électroceutiques/médicaments bioélectriques

Analyse d'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge croissante des maladies neurologiques et cardiovasculaires chroniques | +1.8% | Amérique du Nord, Europe, diffusion mondiale | Long terme (≥ 4 ans) |

| Innovations technologiques continues dans les dispositifs implantables et non invasifs | +1.5% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des indications cliniques dans de multiples domaines thérapeutiques | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Préférence croissante pour les thérapies par dispositif plutôt que pharmaceutiques | +1.0% | Amérique du Nord, UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des dépenses de santé et initiatives gouvernementales favorables | +0.8% | Cœur Asie-Pacifique, diffusion vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Avancées dans la miniaturisation et les technologies de batteries | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies neurologiques et cardiovasculaires chroniques

La prévalence croissante de l'épilepsie réfractaire, de la maladie de Parkinson et des troubles du rythme cardiaque pousse les cliniciens vers des interventions bioélectriques capables de contourner les limites pharmacologiques. Les données du monde réel montrent que la stimulation du nerf vague a apporté un soulagement symptomatique significatif à 71 % des patients souffrant de dépression résistante au traitement et a réduit considérablement les jours d'hospitalisation[1]Frontiers in Psychiatry, "Stimulation du nerf vague pour la dépression résistante au traitement," frontiersin.org. La stimulation médullaire en boucle fermée a atteint un taux de réussite de réduction de la douleur de 93 % dans les cas chroniques, surpassant les approches conventionnelles. À mesure que les populations des marchés développés vieillissent, les patients polymorbides recherchent des thérapies présentant un profil d'effets secondaires systémiques plus faible, renforçant la demande dans les environnements hospitaliers et ambulatoires.

Innovations technologiques continues dans les dispositifs implantables et non invasifs

La dernière génération de stimulateurs peut ajuster la sortie 50 fois par seconde, transformant la thérapie de soins réactifs en soins proactifs. Le stimulateur médullaire en boucle fermée Inceptiv de Medtronic a obtenu l'autorisation de la FDA en avril 2024 et a déjà démontré des résultats supérieurs grâce à l'optimisation automatique des doses. Les avancées en matière de miniaturisation ont produit des modules de stimulation cardiaque plus petits qu'un grain de riz ; le stimulateur cardiaque à activation lumineuse de l'Université Northwestern élimine les complications liées aux sondes tout en maintenant l'efficacité. Les plateformes à ultrasons focalisés et transcutanées offrent désormais une précision quasi équivalente à celle des implants sans chirurgie, élargissant l'éligibilité aux patients précédemment incapables ou réticents à subir des procédures invasives.

Élargissement des indications cliniques dans de multiples domaines thérapeutiques

Les preuves continuent de s'accumuler pour les utilisations en oncologie, en métabolisme et en auto-immunité. Les champs traitant les tumeurs ont amélioré la survie globale dans le glioblastome de 70 % lorsqu'ils étaient associés à l'immunothérapie, soulignant le potentiel des champs électriques pour perturber la division des cellules cancéreuses. En gastroentérologie, la modulation vagale ciblée soulage les maladies inflammatoires de l'intestin, tandis que les pansements électriques réduisent les délais de cicatrisation de 30 %. Les soins psychiatriques constituent une frontière en pleine émergence, avec la stimulation auriculaire transcutanée qui atténue les symptômes du trouble de la personnalité limite dans les essais précoces. Cette diversification protège les fabricants des obstacles au remboursement dans une indication unique.

Préférence croissante pour les thérapies par dispositif plutôt que pharmaceutiques

Les médicaments à long terme entraînent souvent une toxicité cumulative et des coûts croissants, incitant les parties prenantes à explorer des alternatives durables à base d'implants ou de patchs. Les stimulateurs médullaires ont fourni un meilleur contrôle de la douleur à moindre coût sur toute la durée de vie et ont considérablement réduit la dépendance aux opioïdes. Les enquêtes auprès des patients rapportent une préférence de 88 % pour les neurostimulateurs adaptatifs qui exigent moins de visites en clinique et offrent une dosification individualisée. Les contrats de soins basés sur la valeur amplifient ce changement, récompensant les interventions avec des gains documentés en qualité de vie et des dépenses réduites en aval.

Analyse d'impact des contraintes*

| Analyse d'impact des contraintes | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés en capital et procéduraux des thérapies électroceutiques | −1.2% | Mondial, particulièrement aigu dans les régions en développement | Court terme (≤ 2 ans) |

| Processus d'approbation réglementaire complexes et rigoureux | −0.8% | Mondial avec variabilité régionale | Moyen terme (2-4 ans) |

| Couverture de remboursement limitée dans les régions en développement | −0.6% | Asie-Pacifique, Amérique latine, parties de l'Afrique | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité des données et de confidentialité des patients dans les dispositifs connectés | −0.5% | Amérique du Nord, Europe, diffusion vers d'autres marchés de santé connectée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et procéduraux des thérapies électroceutiques

Les dépenses initiales vont de 310 USD pour les séances transcutanées en clinique à près de 60 000 USD pour les générateurs d'impulsions implantables complexes, pesant sur les budgets dans les systèmes sensibles aux coûts. Les plafonds de remboursement du CMS confinent encore la stimulation vagale auriculaire à des indications restreintes, obligeant les prestataires à absorber une partie des dépenses. Outre le dispositif, les hôpitaux supportent des dépenses supplémentaires pour l'imagerie, les consoles de programmation et le personnel spécialisé, tandis que les patients peuvent faire face à des chirurgies de révision lors du suivi si les sondes migrent ou si les batteries s'épuisent. Ces coûts initiaux, bien que souvent compensés par des économies médicamenteuses à long terme, ralentissent l'adoption sur les marchés aux cycles d'investissement contraints.

Processus d'approbation réglementaire complexes et rigoureux

La fragmentation des réglementations mondiales ajoute des années et des millions aux délais de développement. Le bien documenté « retard de dispositifs » du Japon persiste malgré son marché de 40 milliards USD et un TCAC prévu de 5,5 %[2]Département du Commerce des États-Unis, "Marché japonais des dispositifs médicaux," trade.gov. La révision en 2024 par la Chine de sa loi sur les dispositifs renforce les examens de sécurité tout en promettant des dossiers plus volumineux, augmentant les obstacles pour les petits innovateurs. Des cadres divergents de classification des risques et de surveillance post-commercialisation obligent les entreprises à mener des essais parallèles, des audits redondants et à adapter l'étiquetage pour chaque juridiction. Bien que des groupes tels que le Forum international des régulateurs de dispositifs médicaux promeuvent l'harmonisation, une convergence significative reste une perspective à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les implantables dominent tandis que les plateformes non invasives s'accélèrent

Les systèmes implantables commandaient 79,88 % de la part du marché des électroceutiques/médicaments bioélectriques en 2025, reflétant leur capacité inégalée à délivrer une stimulation continue et de haute précision au sein des tissus neuraux ou cardiaques. Les stimulateurs cardiaques sans sonde, les électrodes injectables et les avancées en matière de micro-batteries ont réduit les tailles d'incision et diminué le risque d'infection, maintenant les implants attractifs pour les cas de haute acuité. Le Minder d'Epiminder, premier moniteur EEG continu implantable autorisé par la FDA en avril 2025, illustre comment la détection et la thérapie coexistent désormais au sein d'une plateforme unique.

Les dispositifs non invasifs progressent à un TCAC de 9,32 % jusqu'en 2031, portés par l'enthousiasme des payeurs pour les solutions adaptées aux soins ambulatoires et la demande des patients pour des soins sans aiguilles. Les ultrasons focalisés, la stimulation magnétique transcutanée et les dispositifs portables de nouvelle génération ont réduit l'écart d'efficacité avec les implants pour plusieurs indications en santé mentale et en gestion de la douleur. Sur l'horizon de prévision, les pipelines de R&D suggèrent une convergence : les implants deviendront moins traumatisants, tandis que les dispositifs de surface gagneront en profondeur de ciblage grâce à la modélisation adaptative des formes d'onde, occupant le continuum à invasivité intermédiaire.

Par produit : les stimulateurs cardiaques conservent leur leadership tandis que les stimulateurs du nerf vague progressent rapidement

Les stimulateurs cardiaques détenaient 34,10 % des revenus par produit en 2025, une position d'ancrage construite sur des décennies de preuves cliniques et une codification claire du remboursement. La taille du marché des électroceutiques/médicaments bioélectriques pour les stimulateurs cardiaques croît régulièrement à mesure que les modèles sans sonde à double chambre tels que l'AVEIR DR d'Abbott sécurisent une synchronie atrio-ventriculaire de 97 % et simplifient les flux de travail d'implantation. Dans le même temps, les stimulateurs du nerf vague se développent à un TCAC de 9,46 %, portés par de nouveaux protocoles pour la dépression, la polyarthrite rhumatoïde et même l'obésité.

Les défibrillateurs et les stimulateurs cérébraux profonds continuent de progresser grâce à une détection plus intelligente des arythmies et à une délivrance de fréquence adaptative, mais les plateformes vagales fixent actuellement le rythme de l'innovation. Les études montrant des taux de réponse de 71 % dans la dépression résistante aux médicaments conduisent à de nouvelles recommandations dans les directives cliniques. À mesure que la thérapie définie par logiciel se développe, les fabricants se différencient moins sur le matériel et davantage sur la précision des algorithmes, l'analyse en nuage et la titration guidée par apprentissage automatique.

Par application : la dominance de l'arythmie cède la place à la dynamique de la santé mentale

Les thérapies contre l'arythmie menaient le marché des électroceutiques/médicaments bioélectriques avec une part de 27,10 % en 2025, soutenues par des voies de soins cardiologiques bien établies et des initiatives de dépistage public. La croissance, cependant, se modère à mesure que la pénétration approche la saturation dans les pays à revenus élevés. En revanche, les applications pour la dépression progressent à un TCAC de 9,98 %, catalysées par une sensibilisation croissante à la santé mentale et l'efficacité inconstante des antidépresseurs pharmacologiques.

La gestion de la douleur reste une grande base installée où les systèmes médullaires en boucle fermée ont montré des taux d'amélioration fonctionnelle de 93 %. Les soins de la maladie de Parkinson ont franchi une étape en février 2025 lorsque la FDA a autorisé la première plateforme de stimulation cérébrale profonde adaptative qui ajuste le courant en fonction des signaux neuraux en temps réel. Les cas d'utilisation en oncologie, en particulier les champs traitant les tumeurs, laissent entrevoir un avenir où la modulation bioélectrique fonctionne aux côtés de l'immunothérapie pour ralentir la prolifération tumorale.

Par utilisateur final : les hôpitaux dominent le volume tandis que l'adoption des soins à domicile s'accélère

Les hôpitaux contrôlaient 61,85 % des installations de systèmes en 2025, en raison de la complexité chirurgicale et de la nécessité d'équipes multidisciplinaires peropératoires. Les centres d'enseignement dominent également l'adoption précoce des protocoles expérimentaux, renforçant la part institutionnelle. Pourtant, les canaux de soins à domicile sont en voie d'atteindre un TCAC de 10,05 % grâce à la télémétrie sans fil, aux tableaux de bord sur smartphone et aux logiciels d'auto-titration qui simplifient l'autogestion des patients.

Les centres ambulatoires font le pont entre ces modèles, gérant les implantations de stimulateurs cardiaques sans sonde en ambulatoire et les échanges de générateurs qui nécessitaient autrefois des séjours d'une nuit. La taille du marché des électroceutiques/médicaments bioélectriques transitant par les sites non hospitaliers augmentera régulièrement à mesure que les codes de remboursement pour la programmation à distance et le suivi virtuel se consolident. L'ère de la COVID-19 a normalisé les consultations de télésanté, fournissant aux payeurs et aux régulateurs un modèle pour la supervision à distance de la neurostimulation.

Analyse géographique

L'Amérique du Nord a conservé 42,10 % de la part de marché en 2025, grâce à un régime réglementaire favorable à l'innovation, un revenu disponible élevé et l'ouverture des payeurs à la gestion des maladies par dispositif. L'autorisation par la FDA en avril 2025 du Minder d'Epiminder illustre comment les voies d'accès innovantes amènent des implants riches en capteurs dans les cliniques plus rapidement que dans la plupart des régions. La familiarité des prestataires avec la neuromodulation maintient les volumes de stimulateurs cardiaques et de stimulateurs médullaires à la hausse, tandis que les programmes de santé des vétérans accélèrent l'adoption des solutions de gestion de la douleur en boucle fermée.

L'Europe reste un pilier pour l'adoption basée sur les preuves. Les protocoles harmonisés du marquage CE créent un point d'entrée unique, mais le Règlement sur les dispositifs médicaux a renforcé les exigences en matière de données cliniques, allongeant les dossiers tout en renforçant la confiance des patients. Le FARAPULSE de Boston Scientific a obtenu l'autorisation japonaise en septembre 2024 après son déploiement européen, démontrant le rôle de l'Europe comme terrain d'essai pour l'ablation par champ pulsé.

L'Asie-Pacifique est le moteur de croissance avec un TCAC prévu de 8,38 %. Le marché de dispositifs de 40 milliards USD du Japon continue de libéraliser le remboursement pour la neuromodulation malgré un retard d'approbation persistant. La loi révisée sur les dispositifs de la Chine, promulguée en octobre 2024, intègre un examen basé sur les risques mais augmente la profondeur de la documentation, incitant des coentreprises locales-internationales à naviguer dans les complexités de soumission. La prévalence croissante des maladies chroniques et les pools d'assurance privée en rapide expansion en Inde et en Asie du Sud-Est élargissent encore la base d'utilisateurs potentiels.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des revenus plus modestes mais un potentiel de développement considérable. Les États du Conseil de coopération du Golfe financent des programmes spécialisés de rythme cardiaque, en mettant l'accent sur les indicateurs de succès des implants pour guider les attributions de marchés publics. Au Brésil, des projets pilotes de télé-stimulation pour la douleur chronique sont en cours d'évaluation dans les hôpitaux universitaires fédéraux, ce qui pourrait amorcer une adoption plus large une fois que l'efficacité et le rapport coût-bénéfice seront démontrés localement.

Paysage concurrentiel

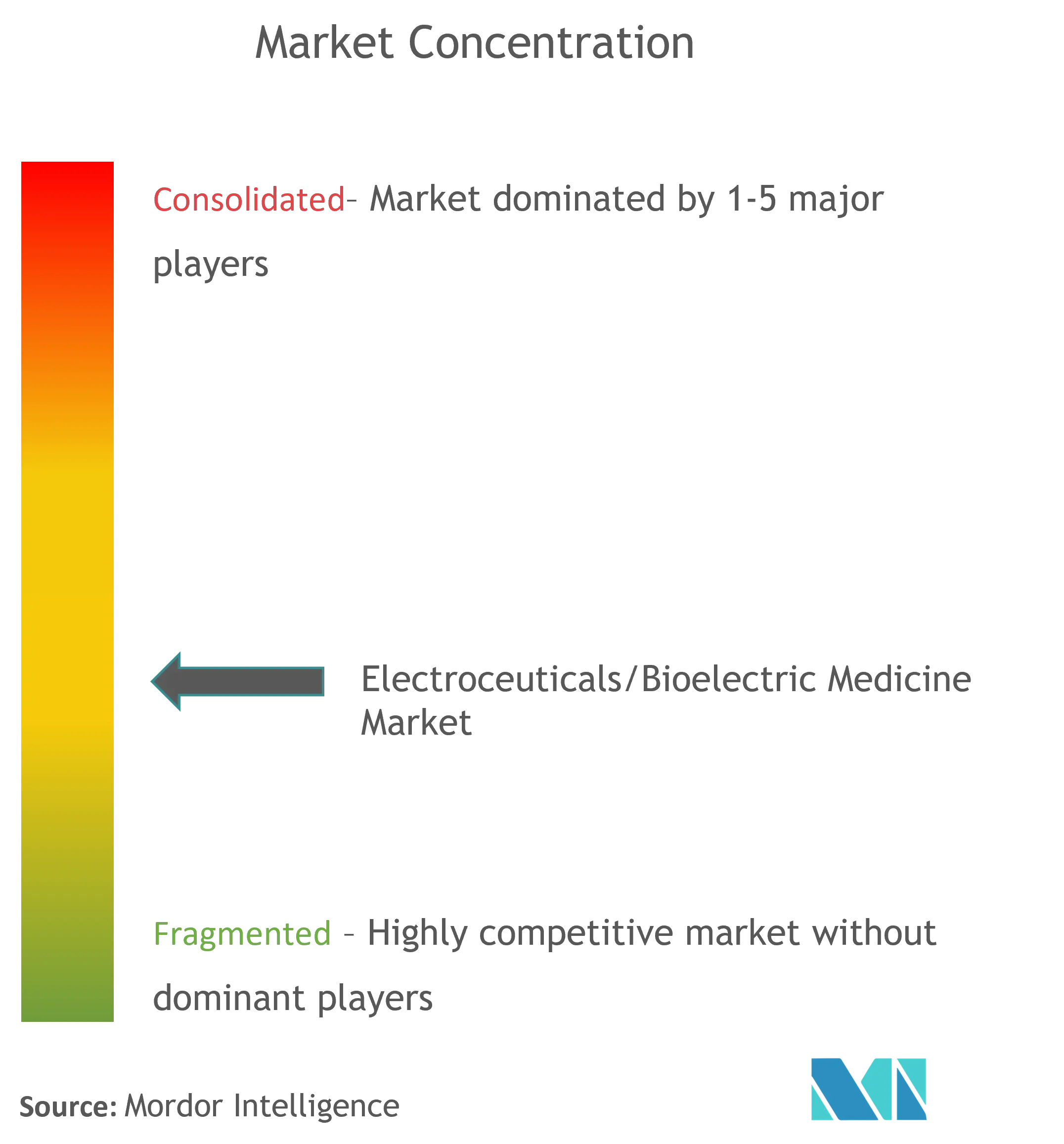

La concentration du marché se situe à un niveau modéré : les cinq premiers fabricants détiennent collectivement bien plus de la moitié des revenus, mais les start-ups de niche continuent d'attirer des financements pour des indications non satisfaites. Boston Scientific a enregistré une croissance organique des revenus de 13,6 % et un bénéfice de 1,208 milliard USD en 2024, attribuant en partie ce gain à l'ablation par champ pulsé[3]Université du Nebraska, "Rapport financier de Boston Scientific 2024," unl.edu. L'acquisition en février 2025 du spécialiste en stimulation de la douleur Nevro par Globus Medical pour 250 millions USD souligne la prime accordée au savoir-faire en neuromodulation en boucle fermée. Medtronic, Abbott et Boston Scientific restent les leaders en termes d'échelle, s'appuyant sur une fabrication intégrée, des réseaux de services mondiaux et d'importants portefeuilles d'essais cliniques.

Les challengers se taillent des positions dans la santé mentale, la régulation métabolique et les soins des plaies, s'associant souvent à des laboratoires universitaires pour des études de preuve de concept avant de solliciter des investisseurs stratégiques. Le capital-risque continue de soutenir les neurotechnologies en phase précoce, bien que la demande croissante d'efficacité du capital oriente le financement vers des plateformes avec des logiciels évolutifs et des capacités de mise à jour à distance. La focalisation concurrentielle s'est déplacée de la seule miniaturisation matérielle vers l'analyse des résultats basée sur les données, les garanties de cybersécurité et les mises à jour de micrologiciels par voie hertzienne basées sur l'informatique en nuage. À mesure que les modèles de paiement des payeurs migrent vers des paiements groupés longitudinaux, les fournisseurs capables de documenter une efficacité durable sur des horizons pluriannuels sont bien positionnés pour obtenir la préférence de formulaire.

Le paysage de la propriété intellectuelle reste actif, avec des centaines de brevets déposés annuellement autour de la détection des biosignaux, des bibliothèques de formes d'onde adaptatives et des modules d'alimentation à récupération d'énergie. Le risque de contentieux est en hausse sur les marchés où les catégories de dispositifs convergent, incitant les entreprises à rechercher des accords de licences croisées qui sécurisent la liberté d'exploitation tout en maintenant la R&D dans les délais.

Leaders du secteur des électroceutiques/médicaments bioélectriques

Boston Scientific Corporation

Medtronic

Biotronik SE & Co. KG

Koninklijke Philips N.V.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Epiminder a obtenu l'autorisation de la FDA pour le Minder, le premier moniteur EEG continu implantable approuvé dans le cadre de la voie De Novo.

- Février 2025 : Globus Medical a finalisé l'acquisition de Nevro Corp pour 250 millions USD, élargissant son portefeuille de neuromodulation pour la douleur chronique.

- Février 2025 : Medtronic a obtenu l'autorisation de la FDA pour le système BrainSense Adaptive DBS, le premier stimulateur cérébral profond qui ajuste la thérapie à partir de la rétroaction neurale en temps réel.

- Novembre 2024 : La FDA a approuvé la plateforme d'ablation par cathéter VARIPULSE pour la fibrillation auriculaire paroxystique ; 74,4 % des patients sont restés sans arythmie à 12 mois.

- Août 2024 : La FDA a autorisé le système de stimulation électrique directe des nerfs Altius pour la douleur du membre fantôme, documentant un soulagement ≥ 50 % dans les essais pivots.

Périmètre du rapport mondial sur le marché des électroceutiques/médicaments bioélectriques

Selon le périmètre de ce rapport, la médecine bioélectronique se concentre sur la signalisation électrique dans le système nerveux. La médecine bioélectronique est une nouvelle approche du traitement et du diagnostic des maladies. Elle représente une convergence de la médecine moléculaire, des neurosciences et du génie biomédical. Elle utilise un dispositif médical (impulsions électriques) et les mécanismes naturels du corps comme adjuvant ou alternative aux médicaments et procédures médicales. Le marché des électroceutiques/médicaments bioélectriques est segmenté par type de dispositif (dispositifs électroceutiques implantables, dispositifs électroceutiques non invasifs), par type de produit (défibrillateurs, stimulateurs cardiaques, stimulateurs, et autres), par application (arythmie, gestion de la douleur, maladie de Parkinson, dépression, autres), utilisateur final (hôpitaux, cliniques, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (millions USD) pour les segments ci-dessus.

| Dispositifs électroceutiques implantables |

| Dispositifs électroceutiques non invasifs |

| Défibrillateurs |

| Stimulateurs cardiaques |

| Stimulateurs |

| Implants cochléaires |

| Autres |

| Arythmie |

| Gestion de la douleur |

| Maladie de Parkinson |

| Dépression |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Dispositifs électroceutiques implantables | |

| Dispositifs électroceutiques non invasifs | ||

| Par produit | Défibrillateurs | |

| Stimulateurs cardiaques | ||

| Stimulateurs | ||

| Implants cochléaires | ||

| Autres | ||

| Par application | Arythmie | |

| Gestion de la douleur | ||

| Maladie de Parkinson | ||

| Dépression | ||

| Autres applications | ||

| Utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Environnements de soins à domicile | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments électroceutiques ?

La taille du marché des médicaments électroceutiques a atteint 27,46 milliards USD en 2026 et devrait atteindre 38,74 milliards USD d'ici 2031 à un TCAC de 7,12 %.

Quelle catégorie de dispositif domine le marché ?

Les systèmes électroceutiques implantables détiennent une part de 79,88 %, reflétant la confiance des cliniciens dans leur précision et leur durabilité.

Quel est le segment de produit à la croissance la plus rapide ?

Les stimulateurs du nerf vague progressent à un TCAC de 9,46 % à mesure que les protocoles cliniques s'élargissent de l'épilepsie aux troubles de la santé mentale et aux troubles inflammatoires.

À quelle vitesse les thérapies électroceutiques à domicile se développent-elles ?

L'adoption des soins à domicile augmente à un TCAC de 10,05 % grâce à la surveillance sans fil et aux interfaces utilisateur simplifiées qui facilitent l'autogestion.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance, avec un TCAC prévu de 8,38 % jusqu'en 2031, porté par le vieillissement des populations et l'amélioration du remboursement.

Quelle tendance majeure façonnera la concurrence au cours des cinq prochaines années ?

L'intégration de la détection en temps réel avec des algorithmes adaptatifs pilotés par l'intelligence artificielle est appelée à devenir le principal facteur de différenciation, déplaçant la concurrence des spécifications matérielles vers les résultats permis par les données.

Dernière mise à jour de la page le: