Taille et part du marché des thérapeutiques à base d'anticorps de nouvelle génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

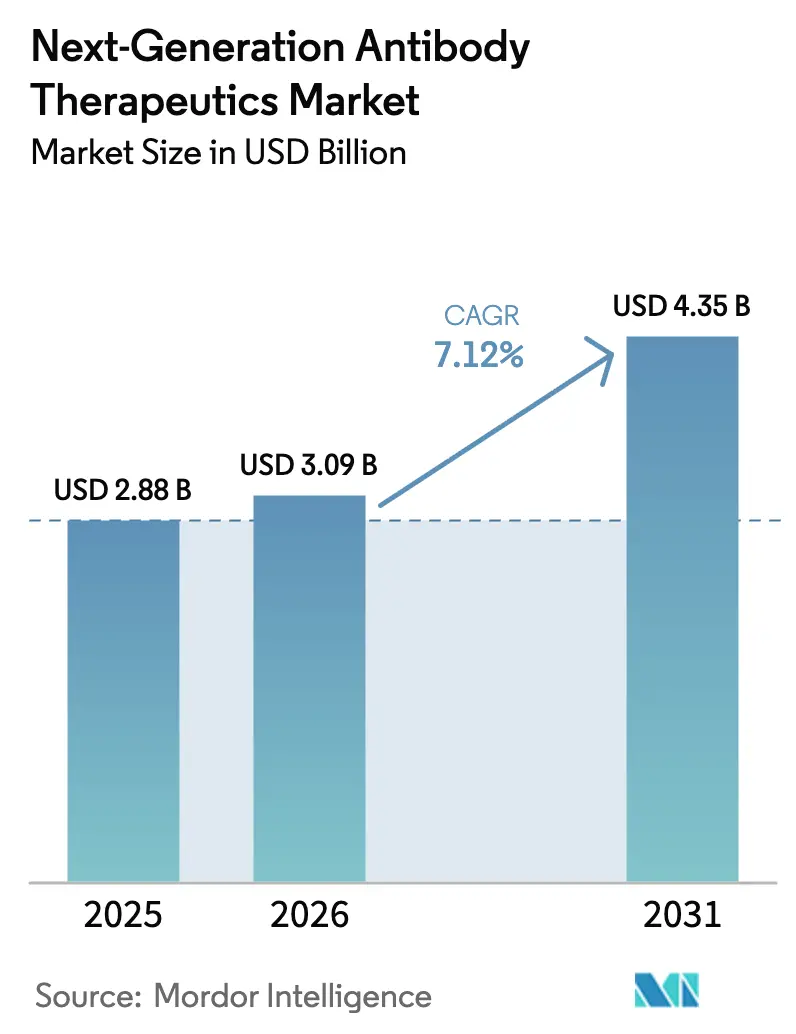

| Taille du Marché (2026) | 3.09 Milliards de dollars |

| Taille du Marché (2031) | 4.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques à base d'anticorps de nouvelle génération par Mordor Intelligence

La taille du marché des thérapeutiques à base d'anticorps de nouvelle génération en 2026 est estimée à 3,09 milliards USD, en progression par rapport à la valeur de 2025 de 2,88 milliards USD, avec des projections pour 2031 indiquant 4,35 milliards USD, soit une croissance à un CAGR de 7,12 % sur la période 2026-2031. Cette trajectoire solide à un chiffre moyen signale l'influence clinique et commerciale croissante des formats d'anticorps avancés qui offrent une cytotoxicité ciblée, une modulation immunitaire à double voie et un dosage à demi-vie prolongée[1]U.S. Food & Drug Administration, "Modernisation du développement des produits à base d'anticorps monoclonaux," fda.gov. La validation clinique rapide dans les tumeurs solides, les gains constants dans les applications auto-immunes et des cadres réglementaires de plus en plus favorables se combinent pour accélérer l'adoption. L'intégration de la conception guidée par l'intelligence artificielle raccourcit les cycles de découverte, tandis que la science de la formulation innovante favorise un passage de l'administration intraveineuse à l'administration sous-cutanée dans les schémas thérapeutiques chroniques. Ces développements renforcent collectivement le marché des thérapeutiques à base d'anticorps de nouvelle génération en tant que moteur de croissance à haute valeur ajoutée au sein des biopharmaceutiques. L'Amérique du Nord maintient son leadership grâce à la solidité de ses systèmes de remboursement et à un vaste réseau d'essais cliniques, tandis que les expansions de fabrication en Asie-Pacifique et les politiques favorables de l'UE garantissent une concurrence mondiale soutenue jusqu'en 2030.

Principaux enseignements du rapport

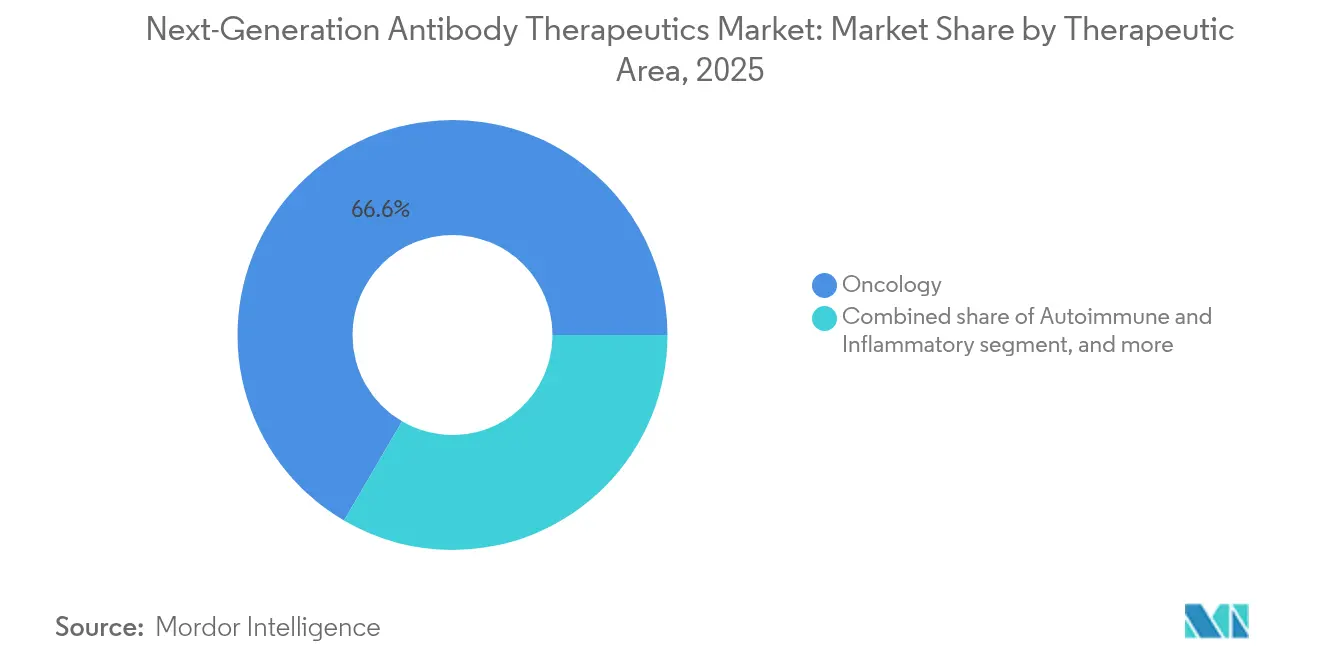

- Par domaine thérapeutique, l'oncologie a capturé 66,58 % de la part du marché des thérapeutiques à base d'anticorps de nouvelle génération en 2025 ; les segments non oncologiques devraient croître à un CAGR de 9,38 % entre 2026 et 2031.

- Par technologie, les ADC ont représenté 43,52 % du pool de revenus de 2025, tandis que les formats bispécifiques et multispécifiques progressent à un CAGR de 10,92 % sur la période de prévision.

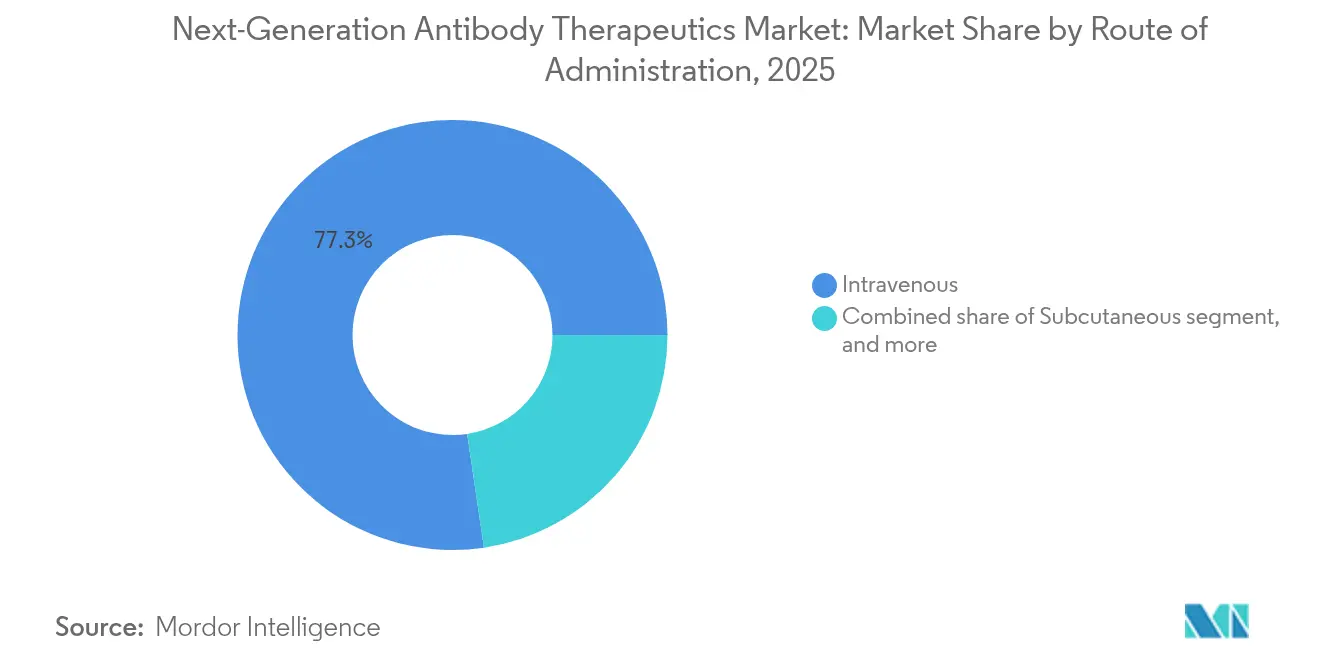

- Par voie d'administration, les formulations sous-cutanées se développent à un CAGR de 8,76 %, défiant une base intraveineuse représentant 77,34 % de la part de marché en 2025.

- Par canal de distribution, les cliniques spécialisées et les centres anticancéreux croissent à un CAGR de 8,84 % mais restent en deçà de la part de 58,27 % des pharmacies hospitalières en 2025.

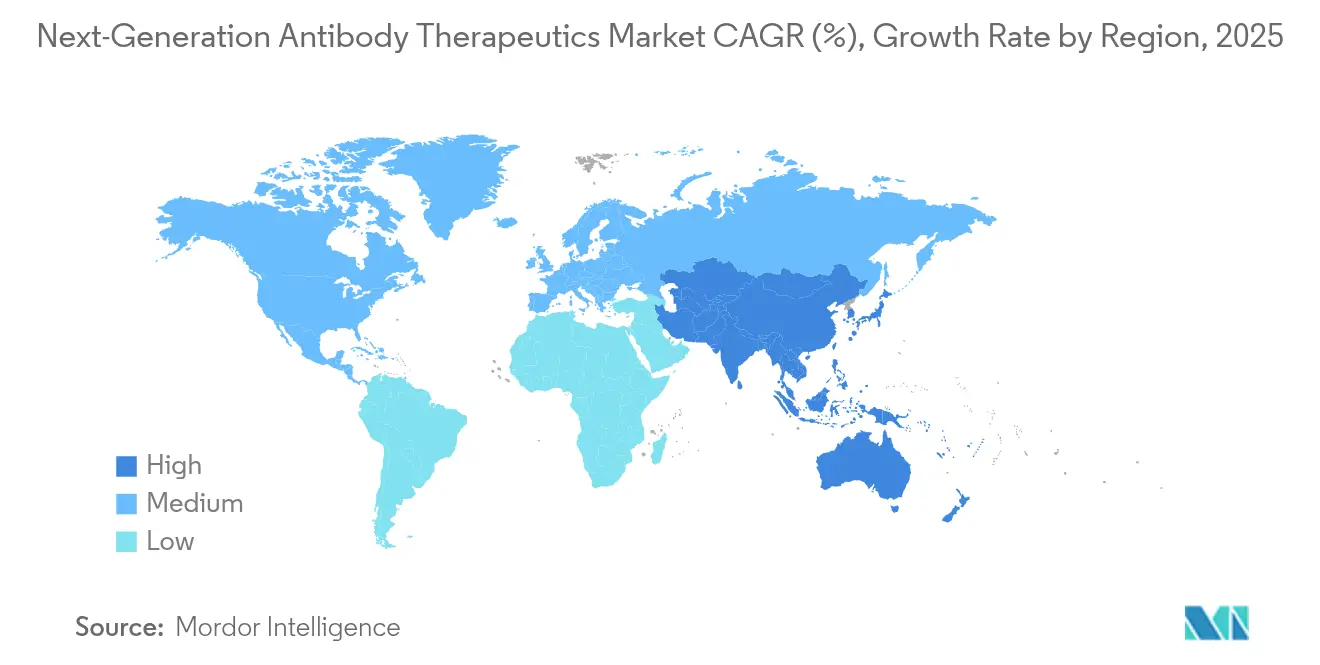

- Sur le plan régional, l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,08 %, soutenue par d'importants investissements dans la biofabrication à grande échelle, tels que l'installation ADC de AstraZeneca à Singapour d'une valeur de 1,5 milliard USD.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques à base d'anticorps de nouvelle génération

Analyse de l'impact des facteurs déterminants*

| Facteur déterminant | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence mondiale du cancer et besoin médical non satisfait dans les tumeurs solides | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies auto-immunes dans le monde | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Avancées rapides des technologies d'ingénierie des anticorps (ADC, bispécifiques, ingénierie Fc) | +0.9% | Mondial | Moyen terme (2–4 ans) |

| Augmentation des investissements en capital-risque et des grandes entreprises pharmaceutiques dans les pipelines d'anticorps de nouvelle génération | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2–4 ans) |

| Expansion de la capacité de biofabrication et des capacités spécialisées des CDMO | +0.6% | Amérique du Nord, Asie-Pacifique | Moyen terme (2–4 ans) |

| Désignations réglementaires favorables (BTD, PRIME, RMAT) accélérant les approbations | +0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence mondiale du cancer et besoin médical non satisfait dans les tumeurs solides

L'escalade de l'incidence mondiale du cancer intensifie la demande de thérapeutiques ciblées. Plus de 600 candidats ADC sont en cours d'essais actifs pour les tumeurs solides, les indications du sein et du poumon étant en tête des inscriptions. Les récentes approbations réglementaires pour les ADC dans le cancer du sein HER2-faible en 2024-2025 ont dynamisé les programmes de développement pour les cancers gastriques et ovariens, renforçant l'argument clinique en faveur du marché des thérapeutiques à base d'anticorps de nouvelle génération. Les pratiques d'oncologie communautaire adoptent ces agents plus tôt dans les algorithmes de traitement, entraînant une redistribution des ressources de perfusion et accélérant l'accès des patients jusqu'en 2030.

Prévalence croissante des maladies auto-immunes dans le monde

Les maladies auto-immunes émergent comme le segment d'opportunité à expansion la plus rapide. Les constructions bispécifiques capables d'atténuer plusieurs voies inflammatoires tout en préservant une immunosuppression large affichent une durabilité de réponse élevée dans les essais de phase 2 pour la polyarthrite rhumatoïde et les maladies inflammatoires de l'intestin. Les formulations sous-cutanées auto-administrables réduisent les visites en clinique, soutenant la gestion des maladies chroniques et élargissant l'horizon commercial du marché des thérapeutiques à base d'anticorps de nouvelle génération.

Avancées rapides des technologies d'ingénierie des anticorps

La nouvelle glyco-ingénierie, la conjugaison spécifique au site et la modification du domaine Fc permettent des profils de puissance et de sécurité supérieurs. Au-delà des charges cytotoxiques classiques, les développeurs intègrent des radio-isotopes et des immunomodulateurs, élargissant les indications et améliorant les fenêtres thérapeutiques. La sélection d'épitopes guidée par l'IA et le criblage de la développabilité in silico accélèrent l'optimisation des leads, renforçant l'avantage technologique.

Augmentation des investissements en capital-risque et des grandes entreprises pharmaceutiques

Plus de 50 milliards USD ont été investis dans des acquisitions de plateformes et des accords de co-développement depuis 2024. Pfizer, Roche et Eli Lilly ont chacun élargi leurs portefeuilles avec des programmes d'anticorps de nouvelle génération multi-actifs, signalant un soutien en capital soutenu pour la montée en puissance des pipelines.

Analyse de l'impact des facteurs contraignants*

| Analyse de l'impact des facteurs contraignants | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires et analytiques strictes pour les nouveaux formats d'anticorps | −1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coûts élevés de développement et de fabrication pour les produits biologiques complexes | −1.2% | Mondial | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité et à la toxicité hors cible avec les constructions d'anticorps puissants | −0.8% | Mondial | Moyen terme (2–4 ans) |

| Pressions sur les prix et concurrence des biosimilaires après l'expiration des brevets | −0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires et analytiques strictes

Les nouveaux formats tels que les bispécifiques et les ADC nécessitent une caractérisation approfondie des attributs de qualité critiques. L'attention de la FDA aux risques de pneumopathie interstitielle dans les ADC impose une surveillance pulmonaire supplémentaire, retardant les études pivots fda.gov. Bien que l'élimination en 2025 des tests obligatoires sur les animaux réduise certains délais, elle nécessite simultanément des dosages in vitro et computationnels sophistiqués, constituant un défi pour les développeurs aux ressources limitées.

Coûts élevés de développement et de fabrication

La production d'ADC peut être 1,5 à 2 fois plus coûteuse que celle des monoclonaux conventionnels en raison de la chimie des liants, de la manipulation de charges à haute puissance et des analyses de libération complexes. La rareté de la fabrication de charges en conditions BPF et la capacité limitée de remplissage-finition maintiennent des coûts de production élevés, poussant les prix de lancement vers le haut et invitant à l'examen des payeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par domaine thérapeutique : la domination de l'oncologie fait face à une diversification

L'oncologie a conservé 66,58 % du marché des thérapeutiques à base d'anticorps de nouvelle génération en 2025, reflétant l'effet transformateur des ADC et des engageurs bispécifiques de cellules T dans les tumeurs réfractaires. Les récentes approbations pour le cancer du sein HER2-faible et le cancer du poumon à petites cellules ancrent ces modalités dans les schémas thérapeutiques de première ligne. De nouvelles cibles telles que la Claudine-18.2 et le c-Met élargissent la base de patients, maintenant l'avance en termes de revenus de l'oncologie.

Les indications non oncologiques devraient enregistrer un CAGR de 9,38 %, ancrées par des programmes en auto-immunité et en maladies infectieuses respiratoires. La modulation immunitaire de précision via des constructions bispécifiques offre une rémission prolongée sans toxicité systémique, une proposition convaincante pour les troubles nécessitant une gestion à vie.

Par technologie : les ADC en tête tandis que les bispécifiques accélèrent

Les ADC ont généré 43,52 % des revenus de 2025. Les techniques de conjugaison homogène et l'innovation en matière de radio-charges étendent l'applicabilité à des niches en hématologie et tumeurs solides. La taille du marché des thérapeutiques à base d'anticorps de nouvelle génération liée aux ADC est appelée à s'étendre à mesure que les radio-immunoconjugués gagnent en popularité dans les tumeurs difficiles à réséquer.

Les anticorps bispécifiques et multispécifiques progressent à un CAGR de 10,92 %, validés par des approbations telles que le tarlatamab pour le cancer du poumon à petites cellules. Les plateformes modulaires facilitent la construction de lieurs à double spécificité, accélérant la diversité du pipeline. Les IgG à ingénierie Fc améliorent la cytotoxicité cellulaire dépendante des anticorps, offrant un positionnement concurrentiel différencié.

Par voie d'administration : la domination intraveineuse se déplace vers le sous-cutané

L'administration intraveineuse représentait 77,34 % des administrations de 2025, mais la délivrance sous-cutanée croît rapidement à un CAGR de 8,76 %. Les formulations à haute concentration soutenues par l'hyaluronidase facilitent les injections de 5 à 10 mL, augmentant le dosage à domicile. La taille du marché des thérapeutiques à base d'anticorps de nouvelle génération attribuable aux formats sous-cutanés augmentera à mesure que les injecteurs portables sur le corps obtiennent une autorisation réglementaire.

Les voies localisées restent de niche mais stratégiques dans les contextes oculaires, orthopédiques et intratumoraux. Ces méthodes maximisent les concentrations locales du médicament, limitant l'exposition systémique et permettant une réduction des doses dans les populations sensibles à la toxicité.

Par canal de distribution : les pharmacies hospitalières dominent dans un contexte de croissance des centres spécialisés

Les pharmacies hospitalières représentaient 58,27 % du flux de produits en 2025, reflet de l'utilisation centrée sur la perfusion et des besoins de surveillance des effets secondaires. Cependant, les centres d'oncologie spécialisés et les cliniques ambulatoires affichent un CAGR de 8,84 %, portés par les options sous-cutanées et les incitations des payeurs pour les changements de lieu de soins. Les systèmes de pharmacovigilance intégrés dans le cloud soutiennent la sécurité du dosage en ambulatoire.

Les pharmacies de détail et les e-pharmacies fournissent des doses d'entretien aux patients stables, laissant entrevoir une future diversification des voies de distribution au sein du marché des thérapeutiques à base d'anticorps de nouvelle génération.

Analyse géographique

L'Amérique du Nord a représenté 47,56 % des revenus de 2025, portée par une forte prévalence du cancer, un remboursement favorable et une forte concentration d'innovation biotechnologique. Les États-Unis se distinguent par des voies accélérées et des crédits fiscaux pour la fabrication avancée qui atténuent les dépenses en capital pour les nouvelles installations. Le changement réglementaire de 2025 s'éloignant des tests sur les animaux devrait raccourcir de plusieurs mois les délais précliniques, maintenant ainsi la position de leader régional fda.gov.

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 10,08 %. Les subventions biotechnologiques de premier plan de la Chine et les incitations à la fabrication de premier ordre de Singapour attirent les multinationales à y établir des pôles d'approvisionnement régionaux, ancrant le marché des thérapeutiques à base d'anticorps de nouvelle génération dans cette région. Le Japon et la Corée du Sud s'appuient sur des cadres réglementaires matures pour accélérer les approbations conditionnelles des produits biologiques vitaux. L'expansion des programmes d'accès aux patients et la hausse des dépenses de santé de la classe moyenne stimulent davantage l'adoption.

L'Europe maintient une solide infrastructure scientifique et des systèmes de remboursement, mais doit faire face à des évaluations rigoureuses du rapport prix-valeur. Les récentes réformes procédurales de l'Agence européenne des médicaments raccourcissent la période d'arrêt d'horloge pour les médicaments prioritaires, encourageant des dépôts plus précoces. Les systèmes de santé nationaux accordent la priorité aux thérapies offrant des bénéfices de survie robustes, obligeant les développeurs à générer des dossiers de données de vie réelle au lancement. L'Allemagne, la France et les pays nordiques affichent la plus forte utilisation par habitant des thérapeutiques à base d'anticorps de nouvelle génération.

Paysage concurrentiel

La concentration du secteur est modérée. Roche, AstraZeneca et Pfizer occupent le haut des classements de revenus, combinant l'étendue d'un pipeline profond avec une fabrication interne. Le campus Genentech de Roche intègre la découverte jusqu'au remplissage-finition, permettant une montée en puissance rapide. L'usine ADC de AstraZeneca à Singapour offre une intégration verticale et une résilience de la chaîne d'approvisionnement[2]GeneOnline, "AstraZeneca investit 1,5 milliard USD dans une installation ADC à Singapour," geneonline.com . La ligne interne de radio-charges de Pfizer souligne sa diversification technologique.

Les partenariats stratégiques se multiplient. Eli Lilly collabore avec BigHat Biosciences pour des anticorps optimisés par l'IA, accélérant les cycles de maturation de l'affinité[3]Patsnap Synapse, "Eli Lilly et BigHat Biosciences annoncent une collaboration," synapse.patsnap.com. Roche s'associe à Oxford Biotherapeutics sur la chimie de conjugaison de nouvelle génération, tandis que l'acquisition par Novartis d'Anthos Therapeutics sécurise l'abelacimab, un anticorps monoclonal cardiovasculaire aux aspirations de blockbuster.

Des CDMO spécialisés tels que Lonza et Samsung Biologics investissent massivement dans des suites de charges à haute puissance et de remplissage-finition aseptique. Le contrôle de la propriété intellectuelle sur les liants et l'approvisionnement en charges positionne ces fournisseurs comme des gardiens essentiels pour les petits innovateurs cherchant un approvisionnement clinique rapide.

Des opportunités d'espaces blancs subsistent dans les indications neurologiques et fibrotiques, où le franchissement de la barrière hémato-encéphalique et la pénétration dans les tissus profonds posent des défis. Les avancées dans la délivrance à base de fragments et la transcytose médiée par les récepteurs pourraient débloquer ces domaines, créant de nouveaux fronts concurrentiels pour le marché des thérapeutiques à base d'anticorps de nouvelle génération.

Acteurs majeurs de l'industrie des thérapeutiques à base d'anticorps de nouvelle génération

AstraZeneca Plc.

Bristol-Myers Squibb Company

F. Hoffmann-La Roche Ltd.

Pfizer, Inc.

Seagen Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : AstraZeneca a reçu l'approbation de l'UE pour DATROWAY, un ADC pour le cancer du sein, élargissant sa franchise en oncologie.

- Mai 2025 : Blenrep (belantamab mafodotin) de GSK est réentré sur le marché britannique pour le myélome multiple rechutant/réfractaire.

- Avril 2025 : Eli Lilly s'est associé à BigHat Biosciences pour utiliser la plateforme d'IA Milliner afin d'optimiser les attributs des anticorps.

- Avril 2025 : Synthetic Design Lab a clôturé un tour de table d'amorçage de 20 millions USD pour faire progresser sa plateforme ADC SYNTHBODY.

- Mars 2025 : Novartis a acquis Anthos Therapeutics pour un montant pouvant atteindre 3,08 milliards USD, ajoutant l'anticorps monoclonal abelacimab à son portefeuille cardiovasculaire.

Portée du rapport mondial sur le marché des thérapeutiques à base d'anticorps de nouvelle génération

Selon le périmètre du rapport, les thérapeutiques à base d'anticorps de nouvelle génération comprennent un nouveau type amélioré de thérapeutiques à base d'anticorps fondé sur la modification du format conventionnel des immunoglobulines (Ig) afin de créer de nouveaux médicaments pour le traitement de diverses maladies. Les anticorps de nouvelle génération ont été développés cliniquement pour être plus spécifiques et souvent plus puissants que les anticorps monoclonaux traditionnels. Le marché des thérapeutiques à base d'anticorps de nouvelle génération est segmenté par domaine thérapeutique (oncologie et auto-immunité ou inflammation), technologie (conjugués anticorps-médicament, anticorps bispécifiques, anticorps à ingénierie Fc et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments susmentionnés.

| Oncologie |

| Auto-immunité et inflammation |

| Autres domaines thérapeutiques |

| Conjugués anticorps-médicament (ADC) |

| Anticorps bispécifiques et multispécifiques |

| IgG à ingénierie Fc et glyco-ingénierie |

| Fragments d'anticorps et protéines de type anticorps |

| AcM pleine longueur ingénierés (variantes IgG4, IgG1) |

| Produits biosimilaires d'anticorps de nouvelle génération |

| Intraveineuse |

| Sous-cutanée |

| Administration localisée (intratumorale, intravitréenne) |

| Pharmacies hospitalières |

| Cliniques spécialisées et centres anticancéreux |

| Pharmacies de détail et en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par domaine thérapeutique | Oncologie | |

| Auto-immunité et inflammation | ||

| Autres domaines thérapeutiques | ||

| Par technologie | Conjugués anticorps-médicament (ADC) | |

| Anticorps bispécifiques et multispécifiques | ||

| IgG à ingénierie Fc et glyco-ingénierie | ||

| Fragments d'anticorps et protéines de type anticorps | ||

| AcM pleine longueur ingénierés (variantes IgG4, IgG1) | ||

| Produits biosimilaires d'anticorps de nouvelle génération | ||

| Par voie d'administration | Intraveineuse | |

| Sous-cutanée | ||

| Administration localisée (intratumorale, intravitréenne) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Cliniques spécialisées et centres anticancéreux | ||

| Pharmacies de détail et en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille prévue du marché des thérapeutiques à base d'anticorps de nouvelle génération d'ici 2031 ?

La taille du marché des thérapeutiques à base d'anticorps de nouvelle génération est projetée à 4,35 milliards USD d'ici 2031.

Quelle technologie domine actuellement le marché ?

Les conjugués anticorps-médicament représentent 43,52 % des revenus de 2025 et restent le segment technologique de premier plan.

Pourquoi les formulations sous-cutanées gagnent-elles en popularité ?

Le dosage sous-cutané soutient l'administration à domicile, réduit la charge des centres de perfusion et croît à un CAGR de 8,76 %.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un CAGR de 10,08 %, soutenue par d'importants investissements dans la biofabrication à grande échelle et une activité croissante d'essais cliniques.

Comment les réformes réglementaires affectent-elles les délais de développement ?

L'élimination par la FDA en 2025 des tests obligatoires sur les animaux devrait raccourcir les phases précliniques aux États-Unis, accélérant l'entrée en phase de premier essai chez l'homme.

Quel est le principal défi qui freine une adoption plus large ?

La complexité et les coûts de fabrication élevés maintiennent des prix de lancement élevés, invitant à l'examen des payeurs et limitant potentiellement l'accès.

Dernière mise à jour de la page le: