Taille et part de marché des soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 256.3 Milliards de dollars |

| Taille du Marché (2031) | 451.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins de santé par Mordor Intelligence

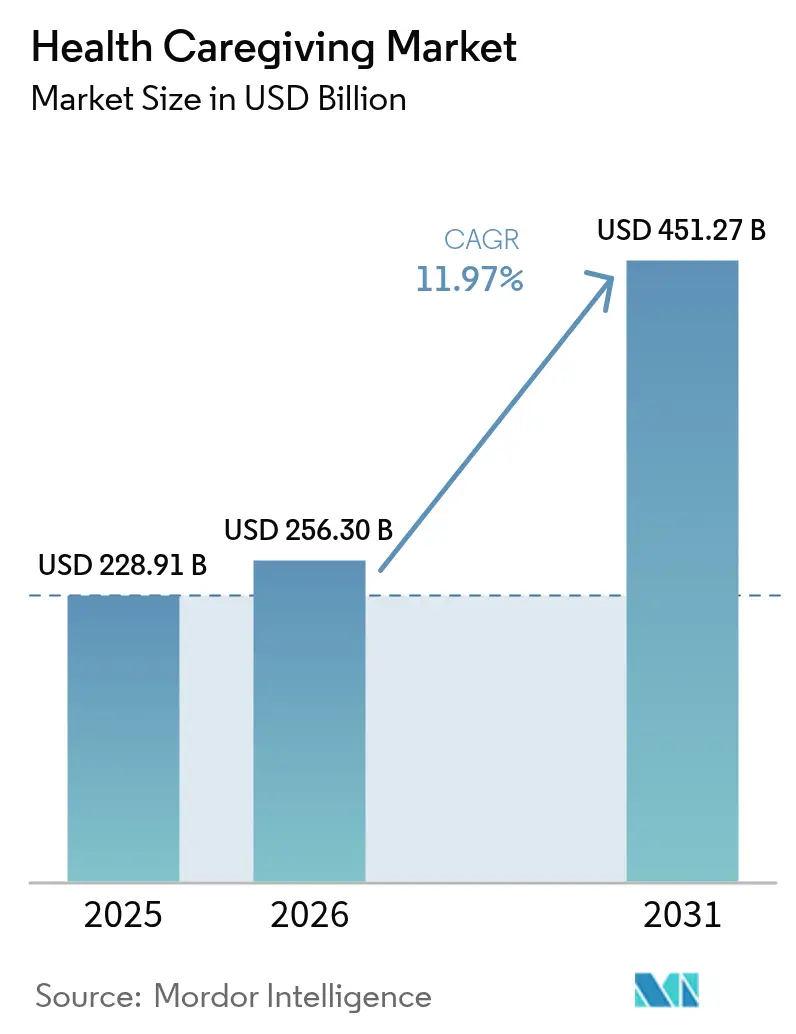

La taille du marché des soins de santé en 2026 est estimée à 256,3 milliards USD, en croissance par rapport à la valeur de 2025 de 228,91 milliards USD, avec des projections pour 2031 montrant 451,27 milliards USD, croissant à un TCAC de 11,97 % sur la période 2026-2031. La préférence croissante pour le vieillissement à domicile, l'adoption accélérée des technologies de soins connectés et les incitations des payeurs qui récompensent les résultats fondés sur les soins à domicile continuent de propulser le marché des soins de santé. L'adoption de modèles de remboursement basés sur la valeur pousse les prestataires à réduire les hospitalisations évitables, tandis que l'analyse pilotée par l'intelligence artificielle réduit déjà les visites aux services d'urgence de 23 % parmi les groupes à risque élevé. La croissance rapide des plateformes de soignants issues de l'économie à la demande atténue les pénuries de main-d'œuvre dans les centres urbains, et l'élargissement du financement public pour les services à domicile et communautaires élargit l'éligibilité aux prestations de surveillance à distance. Le cadre réglementaire reste favorable mais complexe ; les plafonds de marge proposés par le CMS coexistent avec l'élargissement du remboursement des soins virtuels, et les obligations en matière de cybersécurité s'intensifient alors que les violations de données ont touché 133 millions de personnes en 2024.

Points clés du rapport

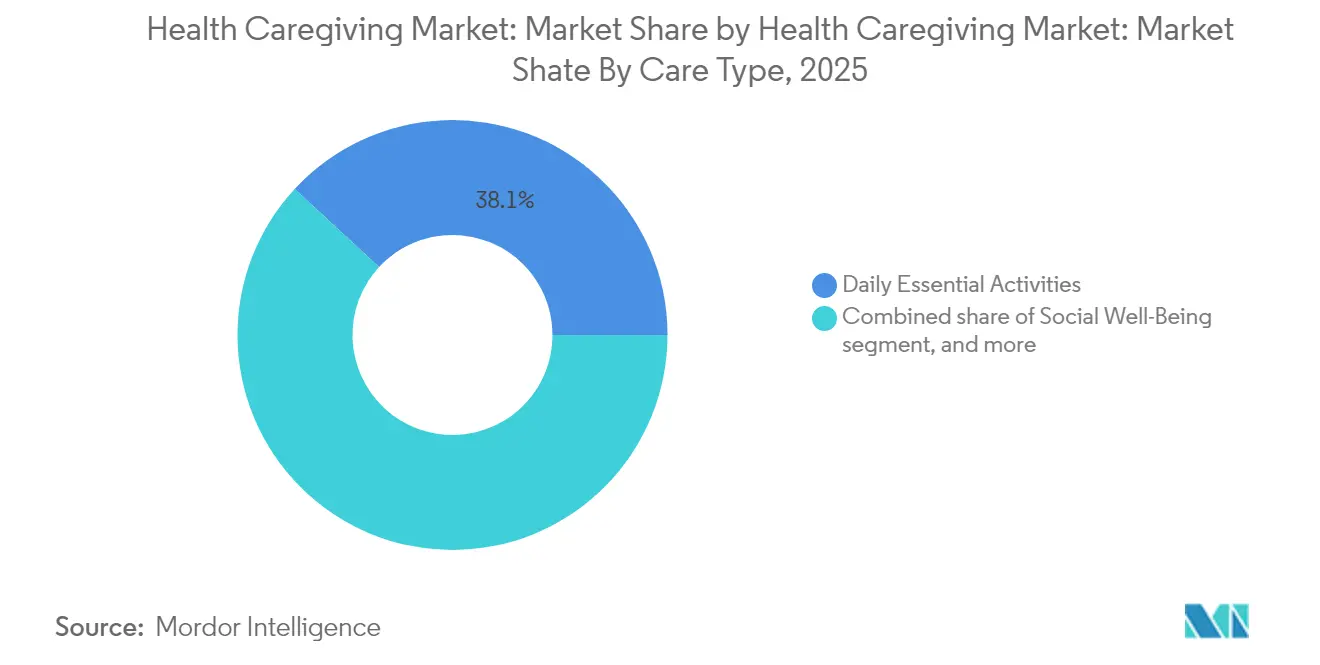

- Par type de soins, les activités essentielles quotidiennes ont représenté 38,12 % de la part de marché des soins de santé en 2025, tandis que les soins institutionnels/en établissement de soins infirmiers devraient se développer à un TCAC de 13,89 % jusqu'en 2031.

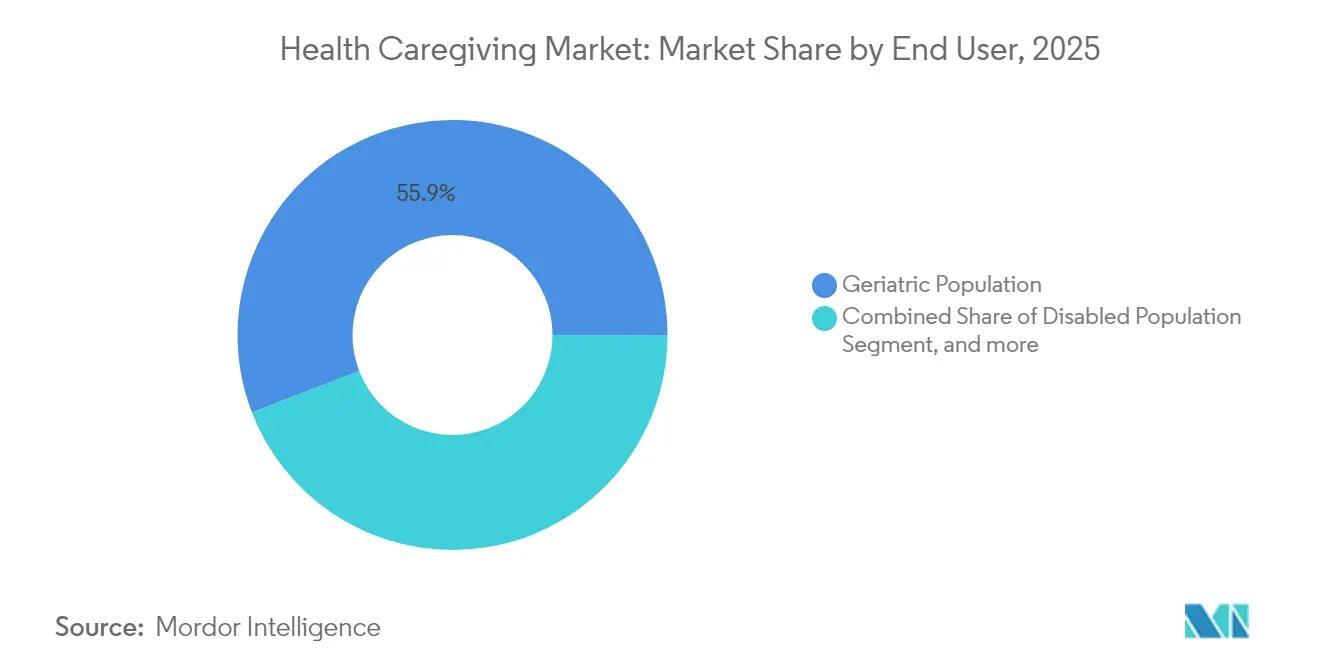

- Par utilisateur final, le groupe gériatrique représentait 55,86 % de la taille du marché des soins de santé en 2025, tandis que les mères post-partum et les nourrissons devraient croître à un TCAC de 14,31 % jusqu'en 2031.

- Par source de paiement, les sources de financement public détenaient une part de 57,92 % du marché des soins de santé en 2025 ; l'assurance privée affiche la trajectoire la plus rapide avec un TCAC de 13,41 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,78 % de la part de marché des soins de santé en 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 13,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des soins de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Expansion rapide de la population gériatrique | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques | +2.8% | Mondial, particulièrement dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption accélérée des plateformes de télésanté et de surveillance à distance des patients | +2.1% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Expansion des modèles de remboursement basés sur la valeur | +1.9% | Amérique du Nord en premier, adoption sélective dans l'UE | Moyen terme (2-4 ans) |

| Plateformes de soignants issues de l'économie à la demande | +1.4% | Centres urbains mondiaux, plus forts en Amérique du Nord | Court terme (≤ 2 ans) |

| Analyse prédictive pilotée par l'IA | +1.0% | Marchés développés initialement, déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de la population gériatrique

Les adultes âgés de 65 ans et plus choisissent de plus en plus de rester à domicile, 77 % d'entre eux exprimant cette préférence en 2024[1]AARP Public Policy Institute, "Enquête 2024 sur les préférences à domicile et en communauté," aarp.org. La capacité des soins familiaux diminue à mesure que les foyers à double revenu et la dispersion géographique limitent le soutien informel, créant un vide comblé par des services professionnels. La différence de coût mensuel entre les soins à domicile et les soins en établissement de soins infirmiers est en moyenne de 2 800 USD, orientant les familles et les payeurs vers les options communautaires. Les plans Medicare Advantage ont réagi en proposant des prestations complémentaires à domicile dans 89 % des plans en 2025, contre 67 % deux ans auparavant. Ces évolutions ancrent la demande à long terme et renforcent un vivier d'approvisionnement pour les prestataires de soins à domicile spécialisés.

Charge croissante des maladies chroniques

Les affections chroniques multiples touchaient 67 % des bénéficiaires de Medicare en 2024. Les plateformes intégrées combinant supervision clinique et soutien à la vie quotidienne ont réduit les hospitalisations et les visites aux urgences, démontrant 38 % de réadmissions en moins parmi les patients souffrant d'insuffisance cardiaque lorsque la surveillance à distance est associée aux soins infirmiers à domicile. La capture continue de données ouvre de nouveaux flux de revenus pour les prestataires tout en réduisant les coûts des payeurs, maintenant des marges saines au sein du marché des soins de santé.

Adoption accélérée des plateformes de télésanté et de surveillance à distance des patients

La FDA a homologué 47 nouveaux dispositifs de surveillance à distance des patients en 2024, notamment des capteurs de détection des chutes et des outils d'adhésion médicamenteuse s'intégrant aux dossiers de santé électroniques. Les systèmes d'apprentissage automatique prédisent désormais le risque d'hospitalisation 30 jours à l'avance avec une précision de 84 %. Les prestataires superposent ces informations aux flux de travail des soignants, formant des modèles hybrides qui allient précision clinique et empathie humaine, renforçant ainsi la confiance des utilisateurs et les performances des résultats sur l'ensemble du marché des soins de santé.

Expansion des modèles de remboursement basés sur la valeur

Les dépenses de Medicare Advantage pour les prestations complémentaires de soins à domicile ont atteint 23,7 milliards USD en 2024. Le CMS a lancé 12 projets de démonstration pour tester la prestation intégrée à domicile fusionnant services médicaux et sociaux. Les premières données montrent que les soins à domicile coordonnés correspondent aux résultats institutionnels à un coût inférieur de 15 à 25 %, offrant un catalyseur durable pour les investissements des prestataires et l'alignement des payeurs sur le marché des soins de santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénuries aiguës de personnel soignant et taux élevé de rotation | -2.1% | Mondial, le plus sévère dans les zones rurales | Moyen terme (2-4 ans) |

| Coût élevé des soins et remboursement inégal par les assurances | -1.8% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Responsabilités croissantes en matière de cybersécurité et de protection des données | -1.2% | Mondial, focus réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Incertitude réglementaire liée à la règle d'accès proposée par le CMS | -0.9% | États-Unis principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries aiguës de personnel soignant et taux élevé de rotation

Le taux de rotation dans les soins à domicile a atteint 82 % en 2024, mettant à rude épreuve la continuité des soins[2]Association nationale pour les soins à domicile et les soins palliatifs, "Rapport 2024 sur la main-d'œuvre des soins à domicile," nahc.org. Les écarts de rémunération par rapport aux postes hospitaliers accroissent le risque d'attrition, et les taux de postes vacants en milieu rural sont 34 % plus élevés que les moyennes urbaines. Des pénuries en matière de composition des compétences émergent à mesure que la gestion des maladies chroniques et la maîtrise des dispositifs deviennent obligatoires. Ces contraintes limitent la capacité d'expansion à court terme dans certaines parties du marché des soins de santé.

Coût élevé des soins et remboursement inégal par les assurances

Les taux de soins à domicile de Medicare ont augmenté de 2,1 % en 2024 tandis que les coûts des prestataires ont progressé de 6,8 %, comprimant les marges. Les conceptions des prestations d'assurance privée varient, entraînant des lacunes dans la couverture et des retards administratifs. Les petites agences font face à des charges de ressources lorsqu'elles jonglent avec plusieurs payeurs, ce qui freine l'entrée dans de nouvelles régions et tempère l'intensité concurrentielle au sein de l'industrie des soins de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de soins : les services institutionnels accélèrent la complexité des soins à domicile

Les activités essentielles quotidiennes représentaient 38,12 % du marché des soins de santé en 2025, signalant une demande d'aide pour le bain, les repas et la mobilité. Les soins institutionnels/en établissement de soins infirmiers sont en passe d'atteindre un TCAC de 13,89 %, reflétant une acceptation croissante des services à plus haute acuité à domicile. Les dispositifs de surveillance avancés homologués par la FDA en 2024 permettent une supervision de niveau hospitalier qui soutient cette évolution. Dans une tendance parallèle, les services de sensibilisation à la santé et à la sécurité associent des dispositifs à des équipes d'intervention rapide, tandis que les programmes de bien-être social réduisent les risques d'isolement. Collectivement, ces domaines reconfigurent la taille du marché des soins de santé à travers des offres cliniques et non cliniques groupées.

La croissance des soins institutionnels/en établissement de soins infirmiers souligne l'estompement de la frontière entre les fonctions médicales et de soutien. Les prestataires intègrent les soins infirmiers qualifiés, la kinésithérapie et les services sociaux dans des plans de soins unifiés, renforçant la fidélisation des patients et les taux de remboursement. À mesure que la supervision clinique s'approfondit, les plateformes technologiques suivent en temps réel les constantes vitales, l'adhésion médicamenteuse et la sécurité environnementale, aidant les agences à évoluer sans augmenter les heures de travail. Ces changements renforcent la trajectoire d'expansion à long terme du marché des soins de santé.

Par utilisateur final : les soins post-partum catalysent une nouvelle demande

La cohorte gériatrique détenait une part de 55,86 % de la taille du marché des soins de santé en 2025, soutenue par l'élargissement de la couverture Medicare. Les personnes handicapées, les patients post-aigus et les populations atteintes de maladies chroniques nécessitent un soutien mixte associant assistance personnelle et supervision médicale. Les mères post-partum et les nourrissons, bien que représentant une part plus faible, affichent un TCAC de 14,31 % jusqu'en 2031, à mesure que la couverture Medicaid pour les services de doulas s'étend à 23 États.

À mesure que les structures familiales évoluent, le soutien professionnel post-partum gagne en popularité, améliorant les résultats maternels et réduisant les réadmissions hospitalières pour les complications néonatales. Les assureurs bénéficient de coûts de soins aigus plus faibles, encourageant une couverture plus large. Les prestataires spécialisés dans les consultations en lactation et les bilans de santé mentale maternelle réalisent des efficiences opérationnelles grâce à des durées d'épisodes courtes et à des taux de remboursement plus élevés. Ces dynamiques diversifient le marché des soins de santé et allègent la dépendance aux flux de revenus gériatriques.

Par source de paiement : l'assurance privée élargit la portée des prestations

Les programmes publics ont fourni 57,92 % du financement du marché des soins de santé en 2025 par le biais de Medicare, Medicaid et des dérogations associées. Ces programmes ancrent la demande de base et établissent des normes de qualité. L'assurance privée, en revanche, suit un TCAC de 13,41 %, portée par des conceptions de prestations concurrentielles et l'intérêt des employeurs pour le bien-être de leur personnel.

Les grands assureurs ont élargi la couverture des soins à domicile pour gérer le coût total des soins et améliorer la satisfaction des membres. Les assureurs multilignes intègrent le triage numérique, les visites d'infirmières à domicile et les évaluations des besoins sociaux dans des produits groupés. À mesure que les payeurs privés prennent de l'ampleur, la bureaucratie de remboursement s'allège, accélérant l'accréditation des agences et stimulant l'adoption des technologies qui soutiennent des indicateurs de qualité fondés sur des données probantes sur l'ensemble du marché des soins de santé.

Analyse géographique

L'Amérique du Nord a conservé 40,78 % du marché des soins de santé en 2025 grâce à des structures de remboursement matures et à une forte pénétration de la surveillance à distance. L'inscription des bénéficiaires de Medicare Advantage américains aux programmes de surveillance à distance des patients a atteint 34 % en 2024. Le Canada tire parti de sa couverture universelle pour orienter davantage de services vers les communautés, et la classe moyenne croissante du Mexique stimule l'adoption de l'assurance privée. Les prestataires se concentrent sur l'efficacité pilotée par la technologie pour compenser les pressions salariales et les vastes zones de service.

L'Asie-Pacifique devrait croître à un TCAC de 13,18 %, menée par la Chine et l'Inde. L'inversion démographique de la Chine accélère la demande, tandis que les changements de politique invitent les capitaux privés dans les entreprises de soins aux personnes âgées. Le Japon est pionnier dans la robotique pour l'assistance personnelle, proposant des solutions de main-d'œuvre pour la région. La croissance de la classe moyenne indienne et l'expansion de la base assurantielle créent un terrain fertile pour des réseaux de soins organisés. Le Programme national australien d'assurance invalidité garantit des aides à domicile complètes, offrant un modèle pour les marchés voisins.

L'Europe progresse régulièrement à mesure que les systèmes universels se repositionnent autour des soins à domicile. L'assurance de soins de longue durée de l'Allemagne finance d'importantes prestations à domicile, la France incite aux aménagements domiciliaires par des crédits d'impôt, et le Service national de santé du Royaume-Uni fixe des objectifs de soins communautaires pour réduire le taux d'occupation hospitalière. Les règles strictes du RGPD augmentent les coûts de conformité mais renforcent également la confiance du public dans les solutions numériques, soutenant l'adoption de flux de données sécurisés et de dispositifs connectés sur le marché des soins de santé.

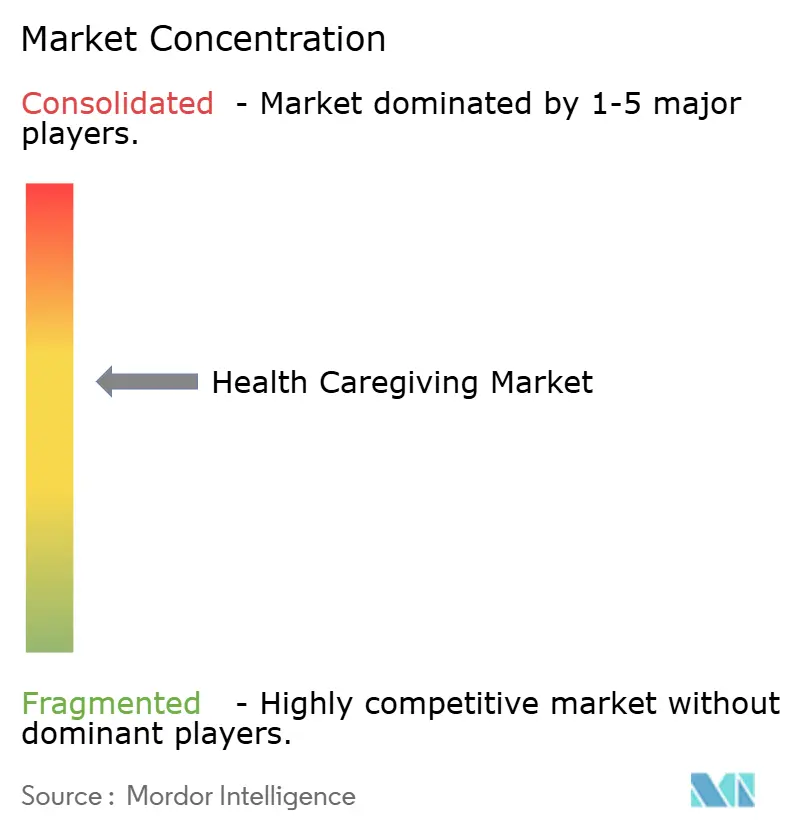

Paysage concurrentiel

Le marché des soins de santé présente une fragmentation modérée. Les leaders régionaux tels qu'Amedisys et LHC Group s'appuient sur la certification Medicare et la profondeur clinique, tandis que les acteurs numériques tels qu'Honor Technology et Care.com déploient des algorithmes de mise en relation pour optimiser la planification et la dotation en personnel. Les acteurs du système de santé, dont Encompass Health, étendent leur expertise en réadaptation au domicile, combinant thérapie et soins infirmiers dans des épisodes de soins uniques.

L'intégration technologique constitue le principal facteur de différenciation. Les prestataires déployant des outils de risque basés sur l'apprentissage automatique, tels que Vesta Healthcare, enregistrent une baisse de 31 % des visites aux services d'urgence parmi les membres gérés. Les modèles de plateformes à la demande augmentent la disponibilité des soignants dans les zones métropolitaines, aidant les agences à ajuster la dotation en personnel sans charges fixes. Les marchés ruraux restent insuffisamment desservis, offrant des opportunités d'espaces vierges pour des modèles hybrides téléassistés qui se coordonnent sur des géographies dispersées. Les garde-fous réglementaires, y compris les conditions de participation du CMS et les licences d'État, élèvent les barrières à l'entrée et renforcent la conformité comme atout concurrentiel.

Leaders de l'industrie des soins de santé

Vesta Healthcare

Seniorlink, Inc.

Lively

Cariloop

HomeTeam

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : Home Helpers Home Care à Freehold, New Jersey, a lancé un programme de formation d'aides-soignants à domicile en partenariat avec l'École technique et professionnelle du comté d'Ocean. L'initiative vise à remédier à la pénurie d'aides-soignants à domicile certifiés en créant un nouveau vivier de soignants qualifiés.

- Octobre 2025 : GE HealthCare a lancé CareIntellect for Perinatal, une application prioritairement en nuage conçue pour rationaliser les flux de travail de soins maternels et fœtaux. Développée avec la contribution de cliniciens et en collaboration avec HCA Healthcare, la plateforme aide à optimiser la prestation de soins et soutient les familles dans leur retour à domicile en bonne santé.

- Juillet 2025 : Home Helpers Home Care à Freehold, New Jersey, a lancé un programme de formation d'aides-soignants à domicile en partenariat avec l'École technique et professionnelle du comté d'Ocean. L'initiative vise à remédier à la pénurie d'aides-soignants à domicile certifiés en créant un nouveau vivier de soignants qualifiés.

- Janvier 2025 : Merck a annoncé une nouvelle prestation de congé pour les soignants, offrant aux employés au moins 10 jours de congé financièrement protégé pour prendre soin de membres de leur famille immédiate gravement ou en phase terminale.

Portée du rapport mondial sur le marché des soins de santé

Selon la portée définie, les soins de santé constituent l'acte de fournir soutien et assistance aux personnes qui ne peuvent pas prendre pleinement soin d'elles-mêmes en raison d'une maladie, d'un handicap ou du vieillissement. Les soignants peuvent être des membres de la famille, des professionnels ou des bénévoles, et leurs rôles vont de l'assistance quotidienne de base au soutien médical complexe.

Le marché des soins de santé est segmenté par type de soins (activités essentielles quotidiennes, sensibilisation à la santé et à la sécurité, bien-être social, soins institutionnels/en établissement de soins infirmiers, autres types de soins), utilisateur final (population gériatrique, population handicapée, patients post-aigus/atteints de maladies chroniques, mères post-partum et nourrissons), source de paiement (publique, assurance privée, paiement direct/autofinancement), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Activités essentielles quotidiennes |

| Sensibilisation à la santé et à la sécurité |

| Bien-être social |

| Soins institutionnels / en établissement de soins infirmiers |

| Autres types de soins |

| Population gériatrique |

| Population handicapée |

| Patients post-aigus / atteints de maladies chroniques |

| Mères post-partum et nourrissons |

| Publique |

| Assurance privée |

| Paiement direct / autofinancement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de soins | Activités essentielles quotidiennes | |

| Sensibilisation à la santé et à la sécurité | ||

| Bien-être social | ||

| Soins institutionnels / en établissement de soins infirmiers | ||

| Autres types de soins | ||

| Par utilisateur final | Population gériatrique | |

| Population handicapée | ||

| Patients post-aigus / atteints de maladies chroniques | ||

| Mères post-partum et nourrissons | ||

| Par source de paiement | Publique | |

| Assurance privée | ||

| Paiement direct / autofinancement | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des soins de santé en 2026 ?

La taille du marché des soins de santé est de 256,3 milliards USD en 2026.

Quel est le taux de croissance prévu pour les soins de santé jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 11,97 %, pour atteindre 451,27 milliards USD d'ici 2031.

Quel type de soins se développe le plus rapidement ?

Les soins institutionnels/en établissement de soins infirmiers affichent la croissance la plus élevée avec un TCAC de 13,89 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide dans les soins de santé ?

L'Asie-Pacifique devrait afficher un TCAC de 13,18 % entre 2026 et 2031.

Quel est le principal facteur à l'origine de l'augmentation de la demande de soins à domicile ?

Un vieillissement rapide de la population mondiale combiné à la préférence des consommateurs pour le vieillissement à domicile sous-tend la demande à long terme.

Comment les assureurs encouragent-ils les soins à domicile ?

Medicare Advantage et les assureurs privés élargissent les prestations complémentaires et les modèles basés sur la valeur qui remboursent la surveillance à distance et les services à domicile.

Dernière mise à jour de la page le: