Taille et parts de marché des agonistes du peptide-1 similaire au glucagon (GLP-1) en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

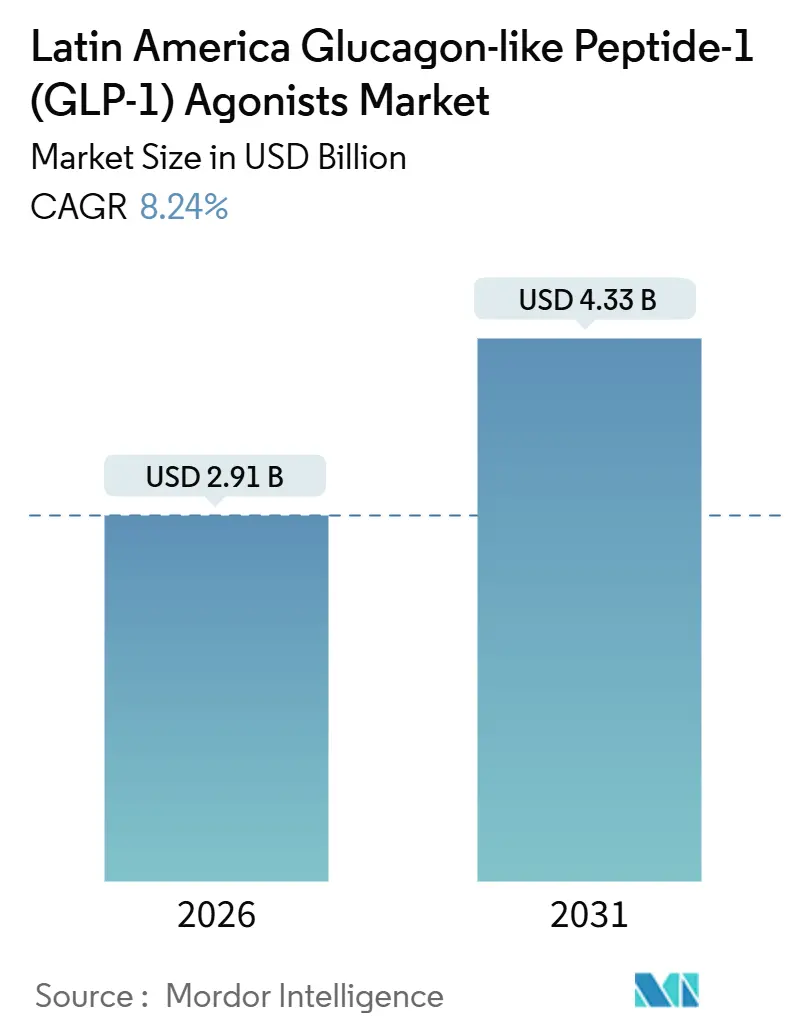

| Taille du Marché (2026) | 2.91 Milliards de dollars |

| Taille du Marché (2031) | 4.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agonistes du peptide-1 similaire au glucagon (GLP-1) en Amérique latine par Mordor Intelligence

La taille du marché des agonistes du peptide-1 similaire au glucagon (GLP-1) en Amérique latine est estimée à 2,91 milliards USD en 2026 et devrait atteindre 4,33 milliards USD d'ici 2031, à un CAGR de 8,24 % durant la période de prévision (2026-2031).

La progression du diabète et de l'obésité, une falaise de brevets imminente pour le sémaglutide et l'escalade des projets de fabrication locale reconfigurent la dynamique concurrentielle au Brésil, au Mexique, en Argentine et sur les marchés secondaires. Les pipelines biosimilaires naissants coïncident désormais avec les innovations à administration hebdomadaire et à double incrétine, encourageant les payeurs à réexaminer les seuils de coût-efficacité et à élargir la couverture des indications au-delà du contrôle glycémique. Parallèlement, les canaux de commerce électronique, la prescription par télémédecine et les modèles omnicanaux de distribution raccourcissent les parcours patients, faisant basculer les volumes vers l'auto-administration. Les fabricants intègrent donc des capacités de remplissage-finition au Brésil et explorent des accords de licence mexicains pour atténuer le risque de chaîne d'approvisionnement et se conformer aux mandats « Acheter national ». Ensemble, ces tendances créent un moment charnière pour le marché des agonistes du GLP-1 en Amérique latine, alors que les responsables budgétaires jonglent entre valeur clinique, accessibilité financière et exigences en matière de contenu local.

Points clés du rapport

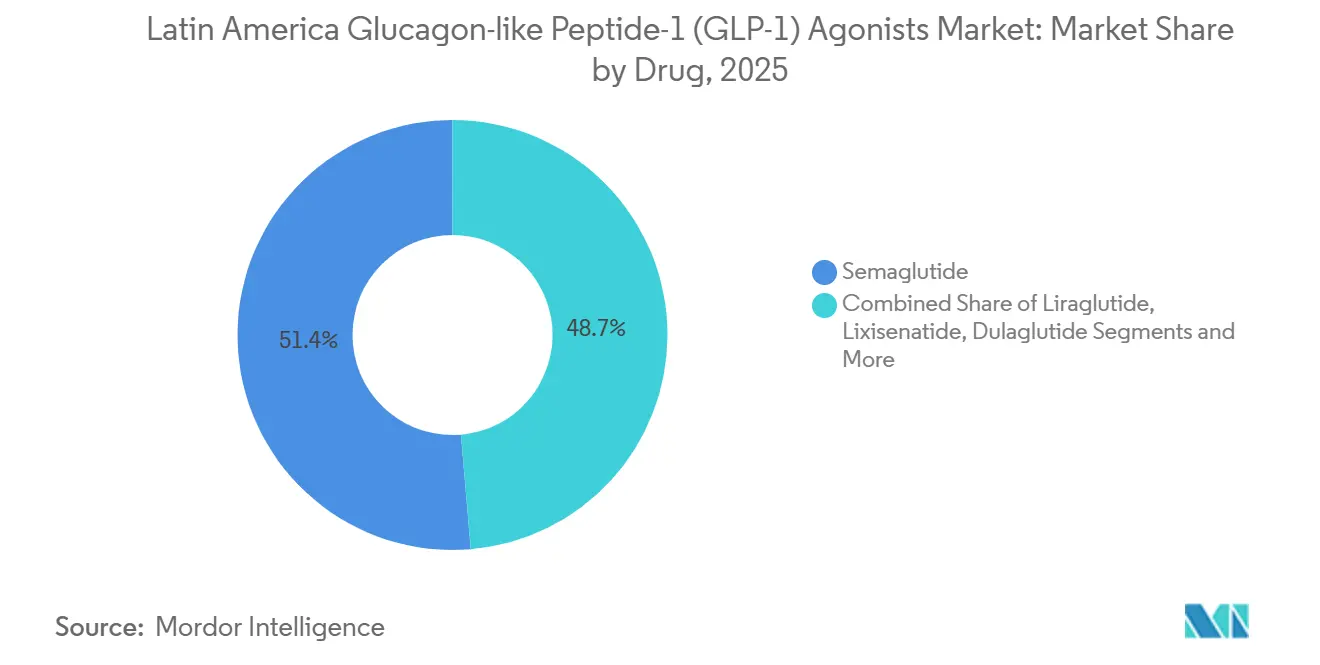

Par médicament, le sémaglutide a dominé avec 51,35 % des parts de marché des agonistes du GLP-1 en Amérique latine en 2025, tandis que le tirzépatide devrait afficher le CAGR le plus rapide de 12,12 % d'ici 2031.

Par voie d'administration, les stylos injectables ont représenté 91,68 % du chiffre d'affaires en 2025, tandis que les comprimés oraux devraient afficher un CAGR de 10,35 % sur la période 2026-2031.

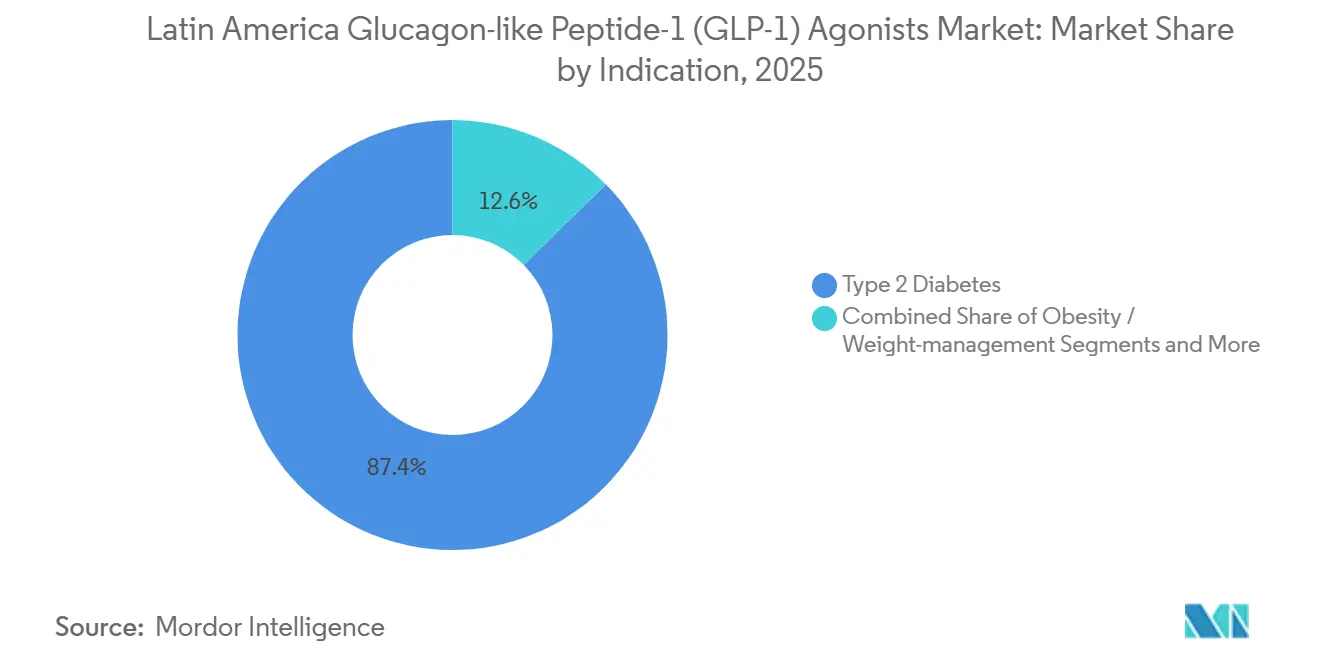

Par indication, le diabète de type 2 a représenté 87,36 % du chiffre d'affaires en 2025, mais les prescriptions liées à l'obésité et à la gestion du poids devraient croître à un CAGR de 11,57 % jusqu'en 2031.

Par canal de distribution, les pharmacies en chaîne de détail ont capturé 61,24 % du chiffre d'affaires en 2025, tandis que les plateformes de commerce électronique et de télépharmacologie sont prêtes à afficher un CAGR de 12,79 % d'ici 2031.

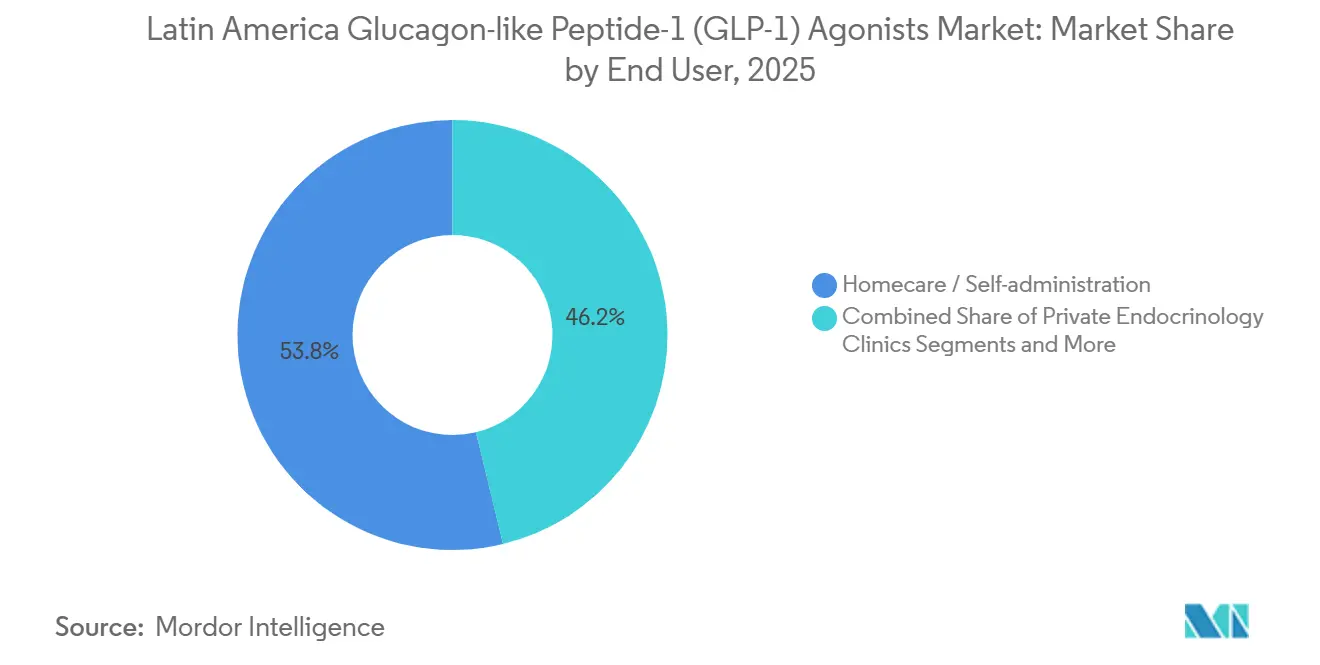

Par utilisateur final, les soins à domicile et l'auto-administration ont représenté 53,78 % du chiffre d'affaires en 2025, mais les cliniques privées d'endocrinologie devraient se développer à un CAGR de 11,24 % d'ici 2031.

Par géographie, le Brésil a représenté 59,82 % du chiffre d'affaires en 2025, tandis que le Mexique devrait atteindre un CAGR de 10,57 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des agonistes du peptide-1 similaire au glucagon (GLP-1) en Amérique latine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du diabète de type 2 et de l'obésité alimentant la demande de base | +1.8% | Brésil, Mexique, Argentine, Colombie | Long terme (≥ 4 ans) |

| Transition des médecins vers les thérapies à administration hebdomadaire et à double incrétine | +1.5% | Brésil, Mexique, centres urbains en Argentine | Moyen terme (2-4 ans) |

| Expansion progressive du remboursement au Brésil, en Colombie et ailleurs | +1.2% | SUS brésilien, PBS colombien, zones pilotes IMSS mexicain | Moyen terme (2-4 ans) |

| Fabrication locale et investissements de remplissage-finition réduisant le risque d'approvisionnement | +1.0% | Brésil (Montes Claros, Hortolândia), zones frontalières mexicaines | Long terme (≥ 4 ans) |

| Les données probantes sur les résultats cardiovasculaires et rénaux ouvrent des portefeuilles multi-budgets | +1.4% | Régimes privés brésiliens, ISSSTE mexicain, PAMI argentin | Moyen terme (2-4 ans) |

| Expansion de la télémédecine et des canaux d'e-pharmacie élargissant la portée du GLP-1 | +0.9% | Zones métropolitaines brésiliennes, Mexico, Buenos Aires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante du diabète de type 2 et de l'obésité alimente la demande de base

Les cas de diabète chez l'adulte en Amérique du Sud et centrale sont passés de 32 millions en 2021 à 35,4 millions en 2024 et devraient atteindre 51,5 millions d'ici 2050, créant un vaste réservoir de patients pour le marché des agonistes du GLP-1 en Amérique latine.[1]Fédération internationale du diabète, « Atlas du diabète FID 2024 », Fédération internationale du diabète, diabetesatlas.org Le Mexique a documenté en 2023 une prévalence de l'obésité de 38,9 % chez les adultes, tandis que 37,3 % de la population est classée en surpoids ou obèse, créant un important réservoir de patients.[2]Équipe de données de la Fédération mondiale de l'obésité, « Ensemble de données sur la prévalence de l'obésité au Mexique », Fédération mondiale de l'obésité, data.worldobesity.org Au Brésil, 16,6 millions d'habitants portent un diagnostic de diabète, mais moins de 40 % atteignent les objectifs d'HbA1c dans le cadre des modèles de soins publics. Les meilleurs profils d'observance des agents GLP-1 à administration hebdomadaire représentent donc une amélioration clinique par rapport aux sulfonylurées plus anciennes. Les données régionales sur la mortalité cardiovasculaire soulignent en outre l'urgence de thérapies qui traitent simultanément la glycémie, le poids et le risque cardiométabolique.

Transition des médecins vers les thérapies à administration hebdomadaire et à double incrétine

Les endocrinologues brésiliens et mexicains rapportent une persistance à 12 mois supérieure de 30 à 40 % pour le sémaglutide ou le dulaglutide à administration hebdomadaire par rapport au liraglutide quotidien. La réduction moyenne d'HbA1c de 2,0 à 2,5 % du tirzépatide dans les études SURPASS a surpassé le sémaglutide d'environ 0,5 point de pourcentage, ce qui a incité le régulateur mexicain à autoriser le médicament contre l'obésité en 2024. Les données d'enquête au Brésil ont montré que 62 % des spécialistes préfèrent les schémas hebdomadaires pour les patients ayant des problèmes d'observance antérieurs. Les assureurs privés de São Paulo et de Rio ont enregistré une hausse annuelle de 45 % des ordonnances de GLP-1 à administration hebdomadaire en 2025, montrant que la commodité se traduit en gains de volume une fois les coûts modérés.

Expansion progressive du remboursement au Brésil, en Colombie et au-delà

Bien que l'organisme d'évaluation des technologies de santé du Brésil, la CONITEC, ait différé l'intégration complète du sémaglutide en 2024, le budget fédéral 2025 a augmenté le financement des médicaments contre le diabète de 15 %, laissant présager une future capacité d'appel d'offres.[3]Article de presse, « La CONITEC brésilienne rejette les médicaments amaigrissants GLP-1 pour inclusion dans le SUS », Navlin Daily, navlindaily.com Le plan de prestations de la Colombie couvre déjà le liraglutide pour les patients à IMC élevé, tandis que l'IMSS mexicain a enregistré une baisse d'HbA1c de 1,8 % et une perte de poids de 8 kg dans son programme pilote 2024 combinant sémaglutide et surveillance à distance. Le PAMI argentin autorise le dulaglutide pour les retraités ayant des antécédents cardiovasculaires, établissant un précédent d'accès basé sur les indications même en période de pression budgétaire.

Fabrication locale et investissements de remplissage-finition réduisant le risque d'approvisionnement

L'investissement de Novo Nordisk de 1,09 milliard USD pour la modernisation de son complexe de Montes Claros, annoncé en avril 2025, débutera la production nationale de stylos GLP-1 fin 2026, protégeant le marché des agonistes du GLP-1 en Amérique latine des futurs goulets d'étranglement à l'importation. L'usine d'EMS à Hortolândia, d'un coût de 60 millions BRL, a ouvert en août 2024, et son accord de transfert de technologie avec Fiocruz vise à fournir 2 millions de stylos biosimilaires par an d'ici 2028. Les autorités mexicaines évaluent des accords similaires avec Liomont et Probiomed. La capacité locale réduit non seulement le risque logistique, mais satisfait également les clauses d'approvisionnement qui favorisent le contenu national dans les appels d'offres publics.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la thérapie et couverture publique insuffisante | -1.6% | SUS brésilien, IMSS mexicain, système public argentin | Long terme (≥ 4 ans) |

| Pénuries mondiales d'approvisionnement et plafonds d'allocation | -0.9% | Brésil, Mexique, Argentine | Court terme (≤ 2 ans) |

| Règles de prescription anti-obésité renforcées | -0.7% | Brésil, répercussion sur la Colombie | Moyen terme (2-4 ans) |

| Lacunes dans le codage des données ralentissant les évaluations des technologies de santé | -0.5% | CONITEC brésilien, IETS colombien, CENETEC mexicain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie et couverture publique insuffisante

Le coût mensuel du sémaglutide de marque atteint 1 200 BRL (240 USD) au Brésil, soit environ 80 % du salaire minimum, le mettant hors de portée de nombreux bénéficiaires du SUS. L'IMSS mexicain sert moins de 5 000 patients sous GLP-1 par an via des voies d'exception, malgré plus de 12 millions de diabétiques. L'Argentine et la Colombie appliquent de strictes exigences d'autorisation préalable qui allongent l'initiation et freinent l'adoption, confinant de fait de larges segments du marché des agonistes du GLP-1 en Amérique latine aux payeurs privés.

Pénuries mondiales d'approvisionnement et plafonds d'allocation

Les pénuries de 2023-2024 ont entraîné une réduction d'environ 25 % des expéditions vers l'Amérique latine alors que la demande américaine et européenne montait en flèche. Le régulateur brésilien a enregistré 487 plaintes pour pénurie au cours du premier semestre 2024, et le Mexique a institué des voies rapides d'importation parallèle pour compenser les plafonds. La prudence persistante des médecins concernant la fiabilité de l'approvisionnement freine les nouveaux démarrages même en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par médicament : la dominance du sémaglutide face à la disruption des double-agonistes

Le sémaglutide a capturé 51,35 % du marché des agonistes du GLP-1 en Amérique latine en 2025 grâce à la commodité d'une administration hebdomadaire et aux données robustes des études SUSTAIN et STEP. Le CAGR prévisionnel de 12,12 % du tirzépatide reflète son mécanisme à double récepteur et ses performances supérieures en matière de perte de poids, la COFEPRIS ayant accordé une indication d'obésité en 2024. Le dulaglutide maintient une base d'utilisateurs stable parmi les assureurs privés brésiliens qui privilégient sa conception d'auto-injecteur, tandis que le schéma à injection quotidienne du liraglutide perd du terrain face à des concurrents à action plus prolongée. Les pipelines biosimilaires s'accéléreront après l'expiration du brevet brésilien du sémaglutide en mars 2026, Fiocruz-EMS visant 2 millions de stylos annuels d'ici 2028. Le sémaglutide oral reste une alternative de niche pour les patients réticents aux aiguilles, bien que les exigences d'administration à jeun limitent l'observance.

En termes de valeur, le tirzépatide pourrait représenter 30 % de la classe médicamenteuse d'ici 2031 si les obstacles à l'évaluation des technologies de santé se résorbent et que la parité des prix se resserre. L'exénatide et le lixisénatide restent cantonnés aux lots d'appel d'offres sensibles aux coûts, préservant un volume minimal mais stable. La taille du marché des agonistes du GLP-1 en Amérique latine pour les entrants en pipeline et en biosimilaires devrait croître rapidement une fois que les secteurs publics auront obtenu des remises de 30 à 40 % sur les prix de liste.

Par voie d'administration : les stylos injectables ancrent le marché

Les stylos injectables ont contrôlé 91,68 % du chiffre d'affaires en 2025 grâce à la précision des seringues préremplies, à la programmation hebdomadaire et aux signaux sonores de dosage qui bénéficient aux patients malvoyants. La réglementation brésilienne sur la télémédecine accélère l'adoption des stylos car la formation à l'injection par vidéo est facilement dispensée. Cependant, les comprimés oraux devraient afficher un CAGR de 10,35 % à mesure que les régimes privés élargissent la couverture de Rybelsus et que la concurrence biosimilaire potentielle réduit les écarts de coûts. Si les prix du sémaglutide oral tombent en dessous de 150 USD par mois une fois que les licenciés locaux entrent sur le marché, les comprimés pourraient atteindre une part de 15 % d'ici 2031.

L'innovation en matière de stylos se poursuit : le FlexTouch de Novo Nordisk et le KwikPen d'Eli Lilly intègrent un retour tactile qui réduit les erreurs de dosage. Les règles d'étiquetage mexicaines imposent des instructions en espagnol et des indicateurs de dose tactiles, ce qui augmente les coûts mais améliore la sécurité des patients. La taille du marché des agonistes du GLP-1 en Amérique latine pour les stylos dépasse encore largement les comprimés, mais les formats oraux attireront de plus en plus les patients à la recherche d'une thérapie de première intention qui n'apprécient pas les injections.

Par indication : les applications liées à l'obésité gagnent du terrain

Le diabète de type 2 a généré 87,36 % du chiffre d'affaires de 2025, mais la demande liée à l'obésité devrait s'étendre à un CAGR de 11,57 %. Les approbations réglementaires de Wegovy au Mexique et au Brésil élargissent l'éligibilité à des millions d'adultes à IMC élevé, tandis que les données sur les résultats cardiovasculaires soutiennent l'utilisation en prévention secondaire. Les directives de l'OMS de 2025 soutiennent une considération plus large des payeurs, augmentant la taille du marché des agonistes du GLP-1 en Amérique latine pour les indications cardio-rénales d'environ 25 %. Pourtant, les obstacles financiers maintiennent la pénétration dans le monde réel en dessous de 200 000 patients pour l'instant, ce qui implique une marge de progression considérable une fois que les prix biosimilaires se compriment.

Les prescriptions pour l'obésité pourraient dépasser les ordonnances pour le diabète après 2028 si les payeurs publics adoptent la logique de compensation des coûts liée à la réduction des hospitalisations pour insuffisance cardiaque et des taux de dialyse. La couverture des risques cardiovasculaires dans le cadre des régimes privés à São Paulo a déjà augmenté en 2025, et l'ISSSTE mexicain examine des avantages supplémentaires similaires pour 2027.

Par canal de distribution : le commerce électronique perturbe la distribution traditionnelle

Les chaînes de détail ont représenté 61,24 % des ventes de 2025, mais le commerce électronique et la télépharmacologie devraient afficher un CAGR de 12,79 % d'ici 2031. La Résolution 2314 du Brésil autorise la prescription en ligne, tandis que la livraison en chaîne du froid 24h/24 de Drogasil répond aux contraintes de température des stylos. La part de l'e-pharmacie atteint déjà 8 % à São Paulo et à Rio, et Farmacias Guadalajara pilote des services similaires de dernier kilomètre. Les pharmacies hospitalières restent stables, dispensant principalement aux patients hospitalisés ou aux programmes de diabétologie en clinique. Les règles de conservation des ordonnances longue durée introduites en 2025 favorisent les plateformes bien capitalisées dotées d'une informatique d'entreprise, concentrant les volumes vers les marques dominantes d'e-pharmacie.

Par utilisateur final : les soins à domicile en tête, les cliniques privées accélèrent

Les soins à domicile et l'auto-administration ont capturé 53,78 % du chiffre d'affaires en 2025, les auto-injecteurs à administration hebdomadaire minimisant les visites en clinique. Les cliniques privées spécialisées devraient croître à un CAGR de 11,24 % à mesure que les payeurs reconnaissent la valeur des protocoles d'optimisation des doses qui réduisent les admissions aux urgences pour hypoglycémie ou événements gastro-intestinaux. Les modèles de consultation hybrides — titration initiale en clinique suivie de la télésanté — réduisent les frais généraux et séduisent les assureurs soucieux des coûts. Les hôpitaux maintiennent un rôle dans les cas complexes et les protocoles pré-bariatriques, mais leur part est limitée par les règles de distribution en ambulatoire. Le marché des agonistes du GLP-1 en Amérique latine continue de s'orienter vers des parcours de soins gérés par le patient.

Analyse géographique

Le Brésil a généré 59,82 % du chiffre d'affaires de 2025, soutenu par une population diabétique de 16,6 millions de personnes et 50 millions de vies assurées dans le secteur privé. L'expansion de Novo Nordisk à Montes Claros pour 1,09 milliard USD jette des racines défensives contre la pression des biosimilaires et intègre du contenu local pour les appels d'offres du SUS. Fiocruz-EMS vise à livrer 2 millions de stylos biosimilaires annuellement d'ici 2028, ce qui pourrait réduire les prix de 30 à 40 % et élargir l'accès public. L'expiration du brevet en mars 2026 invite d'autres génériques, accélérant potentiellement les volumes mais exerçant une pression sur les marges des produits de marque au sein du marché des agonistes du GLP-1 en Amérique latine.

Le Mexique devrait afficher un CAGR de 10,57 %, propulsé par les programmes pilotes de l'IMSS associant sémaglutide et télésurveillance et par un régulateur ayant approuvé le tirzépatide pour l'obésité en 2024. L'ISSSTE a ajouté le dulaglutide pour les patients albuminuriques en 2025, illustrant la volonté des payeurs de financer des thérapies aux résultats rénaux prouvés. Les voies rapides d'importation parallèle ont atténué mais n'ont pas entièrement résolu les lacunes d'approvisionnement, et l'inclusion plus large dans le formulaire de l'IMSS reste le facteur déterminant de la croissance future.

L'Argentine, la Colombie, le Chili et le Pérou contribuent de manière plus modeste mais régulière. L'approbation du tirzépatide par l'ANMAT en Argentine ne s'est pas encore traduite en volume car le remboursement reste limité aux retraités ayant des événements cardiovasculaires. La Colombie couvre le liraglutide pour les cas à IMC élevé mais impose une autorisation préalable en plusieurs étapes. Le système public chilien exclut encore les agents GLP-1, limitant l'adoption aux assureurs privés. La volatilité des devises et la moindre dépense de santé ralentissent la pénétration, mais les prévisions de prévalence de la FID suggèrent des changements de politique éventuels une fois que les prix biosimilaires s'effondreront.

Paysage concurrentiel

Novo Nordisk et Eli Lilly commandent conjointement une part majeure du marché des agonistes du GLP-1 en Amérique latine grâce à leurs portefeuilles de sémaglutide, dulaglutide et tirzépatide. Le pari manufacturier de Novo Nordisk au Brésil protège sa part en vertu des règles de contenu national et atténue le choc du taux de change. Eli Lilly s'appuie sur la supériorité à double incrétine du tirzépatide pour justifier une tarification premium dans les régimes privés. Boehringer Ingelheim maintient une fidélité de niche pour le dulaglutide grâce à sa conception d'auto-injecteur, bien qu'une érosion de part soit visible. Le lixisénatide de Sanofi reste privilégié dans les appels d'offres lorsque le coût d'acquisition prime sur la commodité du dosage.

Les challengers locaux — Biomm, Eurofarma, Hypera — préparent des lignes de liraglutide biosimilaire et d'exénatide générique synchronisées avec les expirations de brevets. Le transfert de technologie Fiocruz-EMS constitue le premier effort biosimilaire domestique à grande échelle, visant à sous-coter les prix de marque jusqu'à 40 %. Les opportunités d'espace blanc s'étendent aux formulations orales et au positionnement multi-indication pour la protection cardio-rénale. Les perturbateurs de la santé numérique tels que Conexa Saúde et Dr. Consulta commandent déjà près de 8 % de la valeur de détail au Brésil en combinant consultations virtuelles, livraison de médicaments et surveillance à distance.

Leaders du secteur des agonistes du peptide-1 similaire au glucagon (GLP-1) en Amérique latine

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Hypera S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : l'OMS a recommandé les agonistes des récepteurs du GLP-1 dans le cadre d'une prise en charge globale de l'obésité chez l'adulte, en citant les bénéfices cardio-métaboliques.

- Août 2025 : Fiocruz et EMS ont formalisé un accord de transfert de technologie pour fabriquer du liraglutide biosimilaire et du sémaglutide pour les appels d'offres du SUS, visant 2 millions de stylos annuellement d'ici 2028.

- Avril 2025 : Novo Nordisk s'est engagé à investir 1,09 milliard USD pour étendre la capacité de remplissage-finition de Montes Claros, avec des opérations prévues pour fin 2026.

- Février 2025 : Novo Nordisk a annoncé que le sémaglutide 2,4 mg serait disponible dans les pharmacies mexicaines d'ici avril 2025, avec une perte de poids moyenne de 17,5 % observée dans les essais pivots.

Périmètre du rapport sur le marché des agonistes du peptide-1 similaire au glucagon (GLP-1) en Amérique latine

Les agonistes des récepteurs du GLP-1 imitent l'hormone peptide-1 similaire au glucagon (GLP-1) pour gérer le diabète de type 2 et l'obésité en stimulant la sécrétion d'insuline, en ralentissant la digestion et en réduisant l'appétit. Ils abaissent la glycémie, favorisent la perte de poids et bénéficient à la santé cardiovasculaire et rénale.

Les médicaments, la voie d'administration, l'indication, le canal de distribution, l'utilisateur final et la géographie segmentent le marché des agonistes du peptide-1 similaire au glucagon (GLP-1) en Amérique latine. Par médicament, le marché est segmenté en exénatide, liraglutide, lixisénatide, dulaglutide, sémaglutide, tirzépatide, pipeline et GLP-1 biosimilaire/générique. Par voie d'administration, le marché est segmenté en stylos injectables, comprimés oraux. Par indication, le marché est segmenté en diabète de type 2, obésité/gestion du poids, réduction du risque cardiovasculaire et rénal. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en chaîne de détail et commerce électronique/télépharmacologie. Par utilisateur final, le marché est segmenté en hôpitaux et centres spécialisés en diabétologie, cliniques privées d'endocrinologie, soins à domicile/auto-administration. Par géographie, le marché est segmenté en Brésil, Mexique, Argentine, reste de l'Amérique latine. Le rapport offre la valeur (en USD) pour les segments susmentionnés.

| Exénatide |

| Liraglutide |

| Lixisénatide |

| Dulaglutide |

| Sémaglutide |

| Tirzépatide (double GIP/GLP-1) |

| Pipeline et GLP-1 biosimilaires/génériques |

| Stylos injectables |

| Comprimés oraux |

| Diabète de type 2 |

| Obésité / Gestion du poids |

| Réduction du risque cardiovasculaire et rénal |

| Pharmacies hospitalières |

| Pharmacies en chaîne de détail |

| Commerce électronique / Télépharmacologie |

| Hôpitaux et centres spécialisés en diabétologie |

| Cliniques privées d'endocrinologie |

| Soins à domicile / Auto-administration |

| Brésil |

| Mexique |

| Argentine |

| Reste de l'Amérique latine |

| Par médicament | Exénatide |

| Liraglutide | |

| Lixisénatide | |

| Dulaglutide | |

| Sémaglutide | |

| Tirzépatide (double GIP/GLP-1) | |

| Pipeline et GLP-1 biosimilaires/génériques | |

| Par voie d'administration | Stylos injectables |

| Comprimés oraux | |

| Par indication | Diabète de type 2 |

| Obésité / Gestion du poids | |

| Réduction du risque cardiovasculaire et rénal | |

| Par canal de distribution | Pharmacies hospitalières |

| Pharmacies en chaîne de détail | |

| Commerce électronique / Télépharmacologie | |

| Par utilisateur final | Hôpitaux et centres spécialisés en diabétologie |

| Cliniques privées d'endocrinologie | |

| Soins à domicile / Auto-administration | |

| Par géographie | Brésil |

| Mexique | |

| Argentine | |

| Reste de l'Amérique latine |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des agonistes du GLP-1 en Amérique latine ?

La taille du marché des agonistes du GLP-1 en Amérique latine est de 2,91 milliards USD en 2026 et devrait atteindre 4,33 milliards USD d'ici 2031.

Quel CAGR est attendu pour les ventes de GLP-1 en Amérique latine d'ici 2031 ?

Le chiffre d'affaires devrait croître à un CAGR de 8,24 % sur la période 2026-2031.

Quel médicament domine actuellement les prescriptions dans la région ?

Le sémaglutide détenait 51,35 % des prescriptions en 2025, ce qui en fait l'agent dominant.

Quel pays contribue le plus au chiffre d'affaires ?

Le Brésil a généré 59,82 % du chiffre d'affaires de 2025 grâce aux importants volumes d'appels d'offres et à l'adoption par les assurances privées.

Qu'est-ce qui stimule la croissance plus rapide au Mexique ?

Les programmes pilotes de télésurveillance de l'IMSS, les approbations d'indication d'obésité pour le tirzépatide et la couverture de protection rénale de l'ISSSTE contribuent ensemble à un CAGR prévisionnel de 10,57 %.

Quand la concurrence biosimilaire aura-t-elle un impact significatif sur les prix ?

Le brevet du sémaglutide expire au Brésil en mars 2026 ; Fiocruz-EMS vise à fournir des biosimilaires d'ici 2028, ce qui pourrait réduire les prix d'acquisition publics jusqu'à 40 %.

Dernière mise à jour de la page le: