Taille et part du marché des médicaments contre le diabète en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

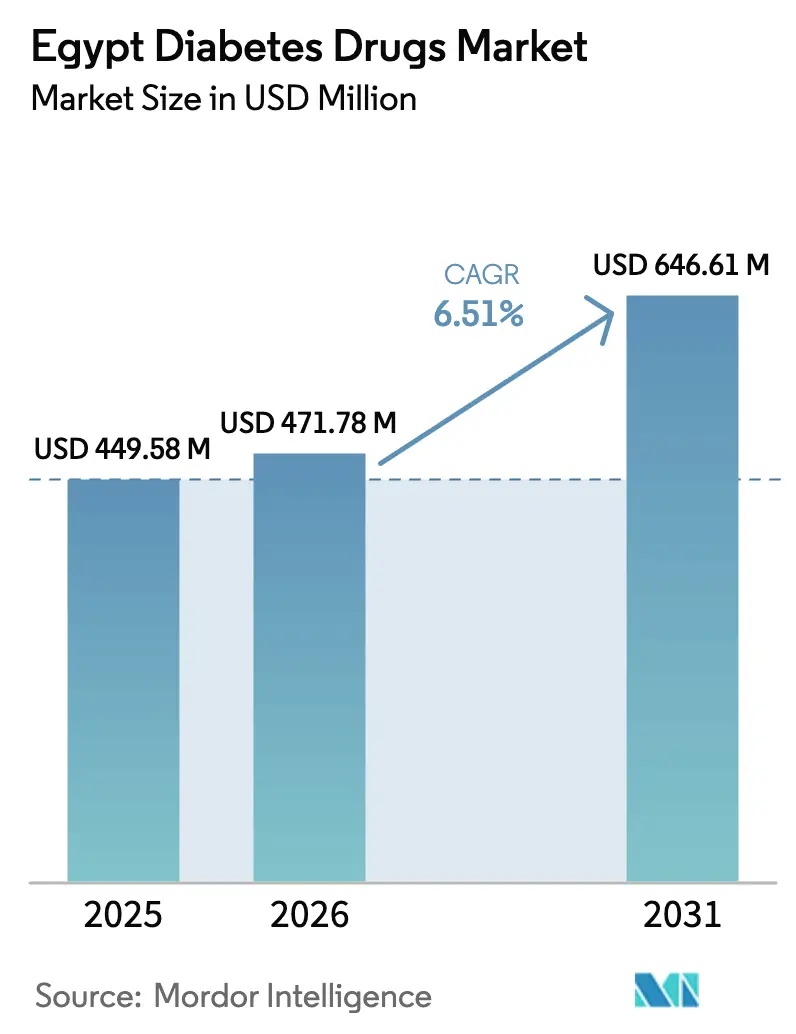

| Taille du marché de l'année de base (2025) | 449.58 Millions de dollars américains |

| Taille du Marché (2026) | 471.78 Millions de dollars américains |

| Taille du Marché (2031) | 646.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète en Égypte par Mordor Intelligence

La taille du marché des médicaments contre le diabète en Égypte est évaluée à 471,78 millions USD en 2026 et devrait atteindre 646,61 millions USD d'ici 2031, enregistrant un TCAC de 6,51 % sur la période de prévision. Une prévalence soutenue à deux chiffres, désormais à 22,4 % chez les adultes, une production locale croissante d'insulines biosimilaires et le déploiement progressif du régime d'assurance maladie universelle (AMU) soutiennent conjointement la croissance sur le marché des médicaments contre le diabète en Égypte. La dévaluation monétaire de mars 2024 a entraîné une hausse de 40 % à 50 % des coûts d'importation, tout en renforçant simultanément la base de fabrication nationale, accélérant la montée en puissance de l'insuline glargine d'Eva Pharma et incitant Hikma et Pharco à développer de nouveaux pipelines de biosimilaires. Les thérapies orales gagnent en dynamisme : les données sur les résultats cardiovasculaires générées aux hôpitaux Kasr Al-Ainy et de l'Université de Zagazig ont catalysé l'adoption nationale des inhibiteurs SGLT-2, tandis que les associations DPP-4 attirent les prescripteurs en soins primaires souhaitant éviter les injections.[1]Hôpital Kasr Al-Ainy et Université de Zagazig, « Résultats de l'empagliflozine chez les patients égyptiens atteints de diabète de type 2 », PLOS ONE, journals.plos.org Les interventions de santé numérique — du réseau national de prescription électronique de Shefae à la place de marché de 1 000 pharmacies de Chefaa — élargissent davantage le bassin de patients accessibles, amplifiant l'opportunité adressable pour le marché des médicaments contre le diabète en Égypte.

Principaux enseignements du rapport

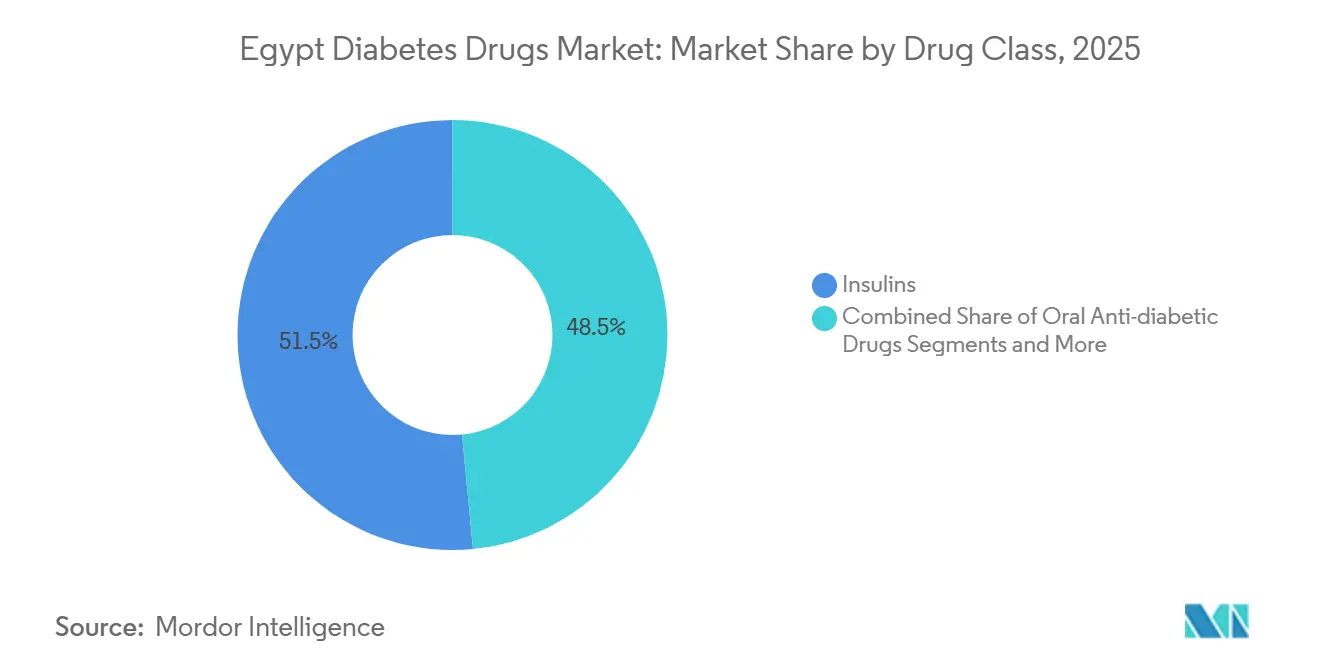

- Par classe thérapeutique, les insulines ont représenté 51,52 % de la part du marché des médicaments contre le diabète en Égypte en 2025 ; les médicaments antidiabétiques oraux devraient afficher le TCAC le plus rapide, à 9,35 %, d'ici 2031.

- Par voie d'administration, la voie sous-cutanée a représenté 78,24 % de la taille du marché des médicaments contre le diabète en Égypte en 2025, tandis que les formulations orales progressent à un TCAC de 8,46 %.

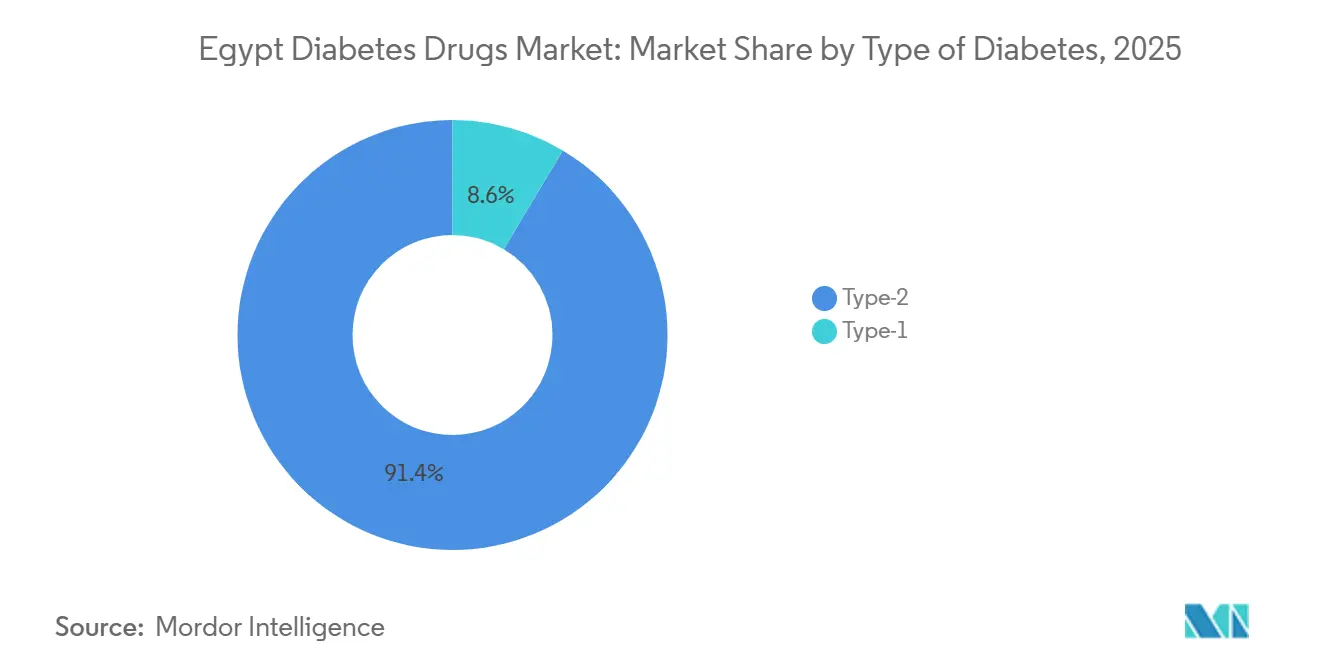

- Par type de diabète, les cas de type 2 ont représenté 91,42 % du marché des médicaments contre le diabète en Égypte en 2025, tandis que le segment pédiatrique de type 1 devrait croître à un TCAC de 9,01 %.

- Par canal de distribution, les pharmacies de détail ont détenu 58,36 % de part en 2025 ; les plateformes de commerce électronique devraient enregistrer le TCAC le plus élevé, à 10,78 %, d'ici 2031.

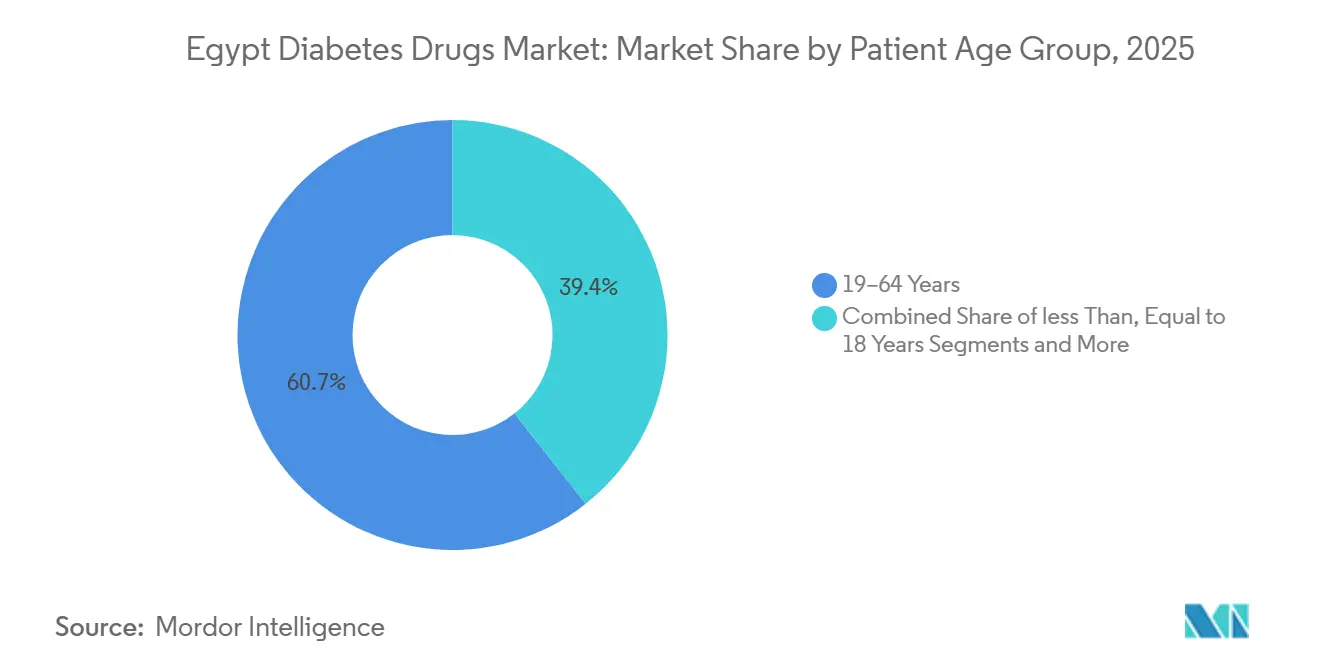

- Par groupe d'âge des patients, la cohorte des 19-64 ans a capté 60,65 % de la taille du marché des médicaments contre le diabète en Égypte en 2025 ; cependant, le groupe ≤18 ans reste le segment à la croissance la plus rapide, avec un TCAC de 9,01 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des médicaments contre le diabète en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète | +1.2% | Gouvernorats urbains (Le Caire, Giza, Alexandrie) | Long terme (≥ 4 ans) |

| Avancées dans les options de traitement et AMU | +1.0% | 12 gouvernorats dans le cadre de la phase II de l'AMU | Moyen terme (2-4 ans) |

| Lancement d'insulines biosimilaires à prix réduit | +0.9% | Pôle de fabrication dans la ville du 10 Ramadan | Court terme (≤ 2 ans) |

| Adoption rapide des inhibiteurs SGLT-2 sur la base des données cardiovasculaires | +0.8% | Hôpitaux tertiaires à l'échelle nationale | Moyen terme (2-4 ans) |

| Expansion de la couverture d'assurance maladie privée | +0.7% | Grands centres urbains et zones industrielles | Moyen terme (2-4 ans) |

| Croissance de la prescription électronique et des plateformes numériques | +0.6% | Traction précoce au Caire, à Alexandrie, à Giza ; déploiement vers les gouvernorats du Delta | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète

La prévalence chez les adultes en Égypte a atteint 22,4 % en 2024, plaçant le pays parmi les dix premiers au monde et assurant une demande à long terme pour les insulines et les agents oraux. La campagne « 100 millions de vies saines » a dépisté plus de 50 millions de citoyens, révélant un large bassin de patients non diagnostiqués prêts à initier un traitement.[2]Ministère de la Santé et de la Population d'Égypte, « Mise à jour du programme d'assurance maladie universelle », Ministère de la Santé, mohp.gov.eg L'urbanisation rapide favorise les régimes alimentaires riches en calories et les habitudes sédentaires, poussant la prévalence au Caire, à Giza et à Alexandrie de 3 à 5 points de pourcentage au-dessus de la moyenne nationale. Les adultes d'âge moyen représentent la cohorte à la croissance la plus rapide ; le CAPMAS prévoit que la tranche des 45-64 ans augmentera de 2,1 % par an jusqu'en 2030. L'incidence du diabète de type 1 pédiatrique est également en hausse, passant de 8,9 à 12,3 pour 100 000 enfants entre 2015 et 2023, créant un pipeline prospectif de patients insulino-dépendants.

Avancées dans les options de traitement et initiatives gouvernementales actives

L'AMU a alloué 115 milliards de livres égyptiennes pour subventionner les médicaments essentiels pour 12,8 millions de citoyens dans 12 gouvernorats d'ici 2025, améliorant l'observance de 34 % chez les patients assurés par rapport aux payeurs directs. Les directives de mai 2024 pour les pharmacies émanant de l'Autorité égyptienne des médicaments imposent une gestion de la thérapie médicamenteuse dirigée par les pharmaciens, réduisant les erreurs de dosage de 18 % dans les sites pilotes.[3]Autorité égyptienne des médicaments, « Approbations réglementaires et formulaire national 2024 », Autorité égyptienne des médicaments, eda.mohp.gov.eg La Stratégie nationale de santé numérique vise une interopérabilité complète des dossiers de santé électroniques dans 500 établissements d'ici 2027, Vodafone Égypte reliant déjà 314 hôpitaux et obtenant une réduction de 22 % de l'HbA1c dans les premiers pilotes. Ensemble, ces mesures systématisent les parcours de soins et soutiennent les volumes sur le marché des médicaments contre le diabète en Égypte.

Lancement d'insulines biosimilaires à prix réduit

L'approbation en décembre 2024 de l'insuline glargine d'Eva Pharma offre une capacité d'approvisionnement de 90 millions de flacons et 50 millions de cartouches par an, couvrant jusqu'à 1 million de patients avec une remise de 30 % par rapport au Lantus. L'approvisionnement local protège les payeurs de la dévaluation de 50 % de la livre qui a fait grimper les prix de l'insuline importée de 40 % à 50 % en 2024. Hikma et Pharco suivent avec des biosimilaires d'insuline asparte, lispro et insuline humaine, approfondissant la concurrence et l'accessibilité financière. L'adoption rapide a permis aux biosimilaires de sécuriser 11 % du volume d'insuline basale dans les trois mois suivant le lancement, illustrant l'impact matériel sur le marché des médicaments contre le diabète en Égypte.

Adoption rapide des inhibiteurs SGLT-2 portée par les données probantes cardiovasculaires

Une étude multicentrique égyptienne en vie réelle a montré que l'empagliflozine a réduit les hospitalisations pour insuffisance cardiaque de 28 % et la mortalité cardiovasculaire de 19 % sur 24 mois, validant les essais mondiaux dans une population locale à HbA1c élevée. Les directives de la Société égyptienne de cardiologie positionnent désormais la thérapie par inhibiteurs SGLT-2 immédiatement après la metformine pour les patients atteints de maladies cardiovasculaires athérosclérotiques ou d'insuffisance rénale chronique, un groupe représentant 35 % des cas de type 2. Des marques génériques telles que Diacurimap et Glimpacare sont entrées sur le marché à 40 % en dessous du prix de l'originator, détenant déjà 12 % de part du segment des inhibiteurs SGLT-2 début 2025. Ces catalyseurs intensifient les thérapies orales et renforcent les perspectives de croissance du marché des médicaments contre le diabète en Égypte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de traitement élevés et remboursement limité | -0.9% | Haute-Égypte rurale (Assiout, Sohag, Qéna) | Long terme (≥ 4 ans) |

| Lacunes dans les infrastructures de santé | -0.7% | Gouvernorats ruraux et frontaliers (Matrouh, Nouvelle Vallée, mer Rouge) | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement liées à la devise | -0.6% | À l'échelle nationale, notamment les pharmacies privées dépendantes des importations | Court terme (≤ 2 ans) |

| Faible observance à long terme | -0.5% | Populations du secteur informel à travers l'Égypte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés et remboursement limité

Les dépenses directes représentent 62 % des dépenses nationales de santé, obligeant de nombreux patients à choisir une insuline humaine moins chère ou de la metformine générique malgré la supériorité clinique des schémas analogues. La dévaluation de 50 % de la livre a porté le prix de détail de l'Ozempic à 4 000 EGP (81 USD), le rendant inaccessible aux ménages gagnant moins de 5 000 livres égyptiennes par mois, ce qui représente 73 % des Égyptiens. L'AMU couvre l'insuline humaine et les sulfonylurées, mais pas les agents GLP-1 ou SGLT-2, limitant la portée du remboursement et freinant l'adoption des produits premium sur le marché des médicaments contre le diabète en Égypte.

Lacunes dans les infrastructures de santé en dehors des grandes villes

La densité de médecins est en moyenne de 8,5 pour 10 000 habitants au niveau national, mais tombe à 3,2 en Haute-Égypte, entravant le diagnostic précoce et le suivi continu. Seulement 5 % des unités de soins primaires rurales disposent d'un équipement complet de gestion du diabète, obligeant les patients à parcourir en moyenne 47 km pour accéder à des services adéquats. Les défaillances de la chaîne du froid dégradent 23 % des stocks d'insuline dans les pharmacies de Fayoum et de Beni Suef, compromettant la puissance thérapeutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les biosimilaires remodèlent l'économie de l'insuline

Les insulines ont représenté 51,52 % de la part du marché des médicaments contre le diabète en Égypte en 2025, mais les médicaments antidiabétiques oraux sont en passe de progresser à un TCAC de 9,35 % entre 2026 et 2031, portés par le lancement national de préparations SGLT-2 et DPP-4 à moindre coût. La glargine biosimilaire Eva Pharma-Eli Lilly a conquis 11 % du volume d'insuline basale en trois mois, validant la thèse de l'accessibilité financière et augmentant la taille globale du marché des médicaments contre le diabète en Égypte pour les thérapies à base d'insuline. L'insuline humaine continue de dominer dans les gouvernorats ruraux où la fiabilité de la chaîne du froid pour les analogues et les prix plus élevés restent des obstacles ; un audit de la chaîne du froid a révélé un taux de dégradation de 23 % à Fayoum et Beni Suef.

Les inhibiteurs SGLT-2 sont la sous-classe orale à la croissance la plus rapide, soutenue par des données cardiovasculaires égyptiennes démontrant une réduction de 28 % des hospitalisations pour insuffisance cardiaque. Les inhibiteurs DPP-4 ont capté 16 % du segment oral d'ici 2025, portés par la vildagliptine et la sitagliptine, qui attirent les patients recherchant des schémas sans hypoglycémie. Les médicaments combinés simplifient le dosage et ont porté les taux d'observance ≥80 % de 47 % à 61 % dans une étude de cohorte de 2024, une tendance susceptible de maintenir le secteur des médicaments contre le diabète en Égypte en mode d'expansion robuste.

Par voie d'administration : les formulations orales gagnent du terrain

La voie sous-cutanée a dominé avec 78,24 % de la taille du marché des médicaments contre le diabète en Égypte en 2025, l'insuline restant indispensable pour les patients atteints de diabète de type 1 et de type 2 avancé. Néanmoins, les agents oraux devraient combler l'écart avec un TCAC de 8,46 % d'ici 2031, portés par une utilisation plus précoce, soutenue par les recommandations, de la bithérapie orale avant l'escalade vers les injectables. L'aversion aux aiguilles persiste ; 42 % des patients atteints de diabète de type 2 ont retardé l'initiation de l'insuline de plus de deux ans, soutenant la croissance des volumes de médicaments oraux.

Les stylos à insuline connectés restent en dessous de 5 % de pénétration en raison du coût des dispositifs et du remboursement limité, bien que des pilotes universitaires montrent des gains de 19 % du temps dans la cible chez les adolescents. L'administration intraveineuse est limitée aux établissements hospitaliers pour les crises aiguës, un segment trop petit pour affecter matériellement la part du marché des médicaments contre le diabète en Égypte, mais vital pour la préparation aux soins tertiaires.

Par type de diabète : le type 2 tire les volumes, le type 1 exige l'innovation

Le diabète de type 2 a représenté 91,42 % de la part du marché des médicaments contre le diabète en Égypte en 2025 et devrait progresser à un TCAC de 8,27 %, soutenu par les changements de mode de vie urbain et le vieillissement de la population d'âge moyen. La taille du marché des médicaments contre le diabète en Égypte pour les thérapies de type 2 bénéficie en outre du positionnement des inhibiteurs SGLT-2 et DPP-4 recommandé par les directives, qui retarde l'initiation de l'insuline et allonge les cycles de thérapie orale.

Les volumes de type 1 sont plus faibles mais progressent à un TCAC de 9,01 %, portés par les gains d'incidence pédiatrique et les initiatives de diagnostic élargies de la Société égyptienne d'endocrinologie pédiatrique. Un mauvais contrôle glycémique reste répandu ; 83,2 % des enfants ont enregistré un HbA1c supérieur à 9 % dans une étude de 2024, soulignant les besoins non satisfaits en matière de surveillance de la glycémie et d'éducation des aidants.

Par canal de distribution : le commerce électronique perturbe la distribution traditionnelle

Les pharmacies de détail ont représenté 58,36 % de la taille du marché des médicaments contre le diabète en Égypte en 2025, portées par le réseau de 220 points de vente de Seif Pharmacies, mais les plafonds de prix réglementés compriment la rentabilité face aux hausses de change. Les canaux en ligne, traitant un demi-million d'ordonnances par mois, devraient progresser à un TCAC de 10,78 %, dépassant tous les autres circuits d'ici 2031. Les pharmacies hospitalières continuent de jouer un rôle clé dans l'initiation de l'insuline dans le cadre du programme AMU, dispensant 38 % des médicaments antidiabétiques remboursés en 2024.

Le risque de contrefaçon a incité l'Autorité égyptienne des médicaments à lancer un pilote blockchain, réduisant la délivrance frauduleuse d'un tiers et renforçant la confiance des consommateurs dans les chaînes d'approvisionnement du commerce électronique réglementé. La discipline de la chaîne du froid reste le facteur limitant pour les livraisons d'insuline par e-pharmacie en zone rurale.

Par groupe d'âge des patients : le segment pédiatrique exige des solutions ciblées

Les adultes âgés de 19 à 64 ans ont capté 60,65 % du marché des médicaments contre le diabète en Égypte en 2025, reflétant la prédominance de la prévalence du diabète de type 2 chez les Égyptiens en âge de travailler. Le segment pédiatrique (≤18 ans) connaîtra cependant la croissance la plus rapide, à un TCAC de 9,01 %, en raison de l'augmentation de l'incidence du diabète de type 1 et d'une meilleure détection. La pénétration de la surveillance continue du glucose a atteint 8 % des patients atteints de diabète de type 1 début 2025, mais les contraintes d'accessibilité financière persistent, les capteurs étant tarifés à 1 200 livres égyptiennes tous les 14 jours (USD).

Les patients âgés (≥65 ans) présentent une forte dépendance à l'insuline ; 68 % nécessitent des schémas basal-bolus en raison de l'épuisement des cellules bêta et d'une charge élevée de comorbidités, indiquant des contributions soutenues des volumes d'insuline au sein du secteur des médicaments contre le diabète en Égypte.

Analyse géographique

Le Grand Caire, Alexandrie et Giza ont généré 64 % de la valeur du marché des médicaments contre le diabète en Égypte en 2025, portés par une densité médicale supérieure, une infrastructure pharmaceutique solide et 71 % des polices d'assurance privée. La phase II de l'AMU a amélioré l'accès dans les gouvernorats du Delta — Dakahlia, Charqia, Gharbia — où la délivrance d'insuline a progressé de 18 % d'une année sur l'autre en 2024. En Haute-Égypte, le manque d'endocrinologues et de cliniques entièrement équipées limite la consommation par habitant ; 60,5 % des patients d'Assiout ont cité une non-observance liée aux coûts contre 38 % au Caire.

Les gouvernorats frontaliers tels que Matrouh et la Nouvelle Vallée comptent en moyenne moins de 2 pharmacies pour 100 000 habitants, forçant le recours à l'approvisionnement hospitalier ou à des unités mobiles périodiques. Les hausses de prix induites par la dévaluation ont été ressenties à l'échelle nationale, mais les patients urbains ont pu se rabattre sur l'insuline glargine biosimilaire avec une remise de 30 %, tandis que les zones rurales restaient dépendantes des importations à prix plus élevé.

La disruption numérique réduit les écarts : Chefaa propose désormais une livraison en 48 heures dans les villes secondaires, tandis que la plateforme de télémédecine de Vodafone a amélioré l'HbA1c de 22 % dans les pilotes de Dakahlia et Charqia. Néanmoins, les épisodes d'acidocétose pédiatrique restent disproportionnellement élevés en Haute-Égypte — 42 % des enfants ont connu au moins un épisode par an contre 18 % en Basse-Égypte — soulignant les inégalités régionales persistantes.

Paysage concurrentiel

Le marché des médicaments contre le diabète en Égypte reste modérément concentré : Novo Nordisk, Sanofi et Eli Lilly/Eva Pharma détiennent ensemble une part majeure de la valeur thérapeutique. Le lancement de la glargine d'Eva Pharma en 2024 a capté 11 % des volumes basaux en un trimestre en sous-cotant les importations de 30 % et en garantissant un approvisionnement stable depuis son site du 10 Ramadan. Hikma prévoit des introductions fin 2026 de biosimilaires d'asparte et de lispro, tandis que la lispro générique de Pharco a sécurisé 8 % de part six mois après son lancement.

L'axe stratégique se déplace vers les filets de sécurité numériques : la hotline d'Eva Pharma d'avril 2025 authentifie chaque ordonnance de tirzépatide après des incidents de produits GLP-1 contrefaits, signalant que l'intégrité de la chaîne d'approvisionnement est désormais un facteur de différenciation concurrentielle. Chefaa traite 500 000 ordonnances mensuelles pour le diabète, monétisant l'analyse de données et la logistique du dernier kilomètre pour supplanter les grossistes traditionnels dans les zones périurbaines.

Les challengers émergents comprennent Sun Pharma, qui a établi une filiale de fabrication dans la ville du 10 Ramadan pour fournir des génériques de sitagliptine et de vildagliptine, et Julphar, qui développe son empreinte de distribution dans la région du Delta. Les espaces blancs anticipés englobent les stylos à insuline connectés (pénétration inférieure à 5 %), les biosimilaires GLP-1 (Ozempic toujours tarifé à 4 000 EGP) et le sémaglutide oral, pas encore enregistré mais attendu pour perturber les segments aversifs aux injections du marché des médicaments contre le diabète en Égypte.

Leaders du secteur des médicaments contre le diabète en Égypte

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Merck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : EVA Group a introduit le KwikPen Mounjaro (tirzépatide) en Égypte dans le cadre d'un partenariat de distribution avec Eli Lilly pour élargir l'accès aux thérapies contre l'obésité et le diabète de type 2.

- Avril 2025 : Eva Pharma a lancé une hotline d'authentification des ordonnances pour le tirzépatide après des signalements de produits GLP-1 contrefaits.

- Mars 2025 : Tonghua Dongbao et Kexing Biopharm ont achevé l'inspection BPF égyptienne pour les injectables de liraglutide fournis localement.

- Décembre 2024 : l'Autorité égyptienne des médicaments a approuvé l'insuline glargine d'Eva Pharma, visant un approvisionnement durable pour 1 million de patients par an.

Périmètre du rapport sur le marché des médicaments contre le diabète en Égypte

Les médicaments antidiabétiques sont des médicaments utilisés pour gérer les niveaux élevés de glycémie chez les personnes atteintes de diabète en régulant la production d'insuline, son utilisation, l'absorption ou l'excrétion du sucre, dans le but de prévenir des complications telles que les maladies cardiaques ou rénales.

Le marché égyptien des médicaments contre le diabète est segmenté par classe thérapeutique en insulines, médicaments antidiabétiques oraux, médicaments injectables non insuliniques et médicaments combinés. Par voie d'administration, le marché est segmenté en sous-cutanée, orale et intraveineuse. Par type de diabète, le marché est segmenté en type 1 et type 2. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne/e-commerce. Par groupe d'âge des patients, le marché est segmenté en moins de 18 ans inclus, 19-64 ans, 65 ans et plus. Le rapport propose la valeur (USD) pour les segments ci-dessus.

| Insulines | Basale/à action prolongée |

| Bolus/à action rapide | |

| Insulines humaines traditionnelles | |

| Insulines biosimilaires | |

| Médicaments antidiabétiques oraux | Biguanides |

| Inhibiteurs des alpha-glucosidases | |

| Agonistes des récepteurs dopaminergiques D2 | |

| Inhibiteurs SGLT-2 | |

| Inhibiteurs DPP-4 | |

| Sulfonylurées | |

| Méglitinides | |

| Injectables non insuliniques | Agonistes des récepteurs GLP-1 |

| Analogues de l'amyline | |

| Médicaments combinés | Associations d'insulines |

| Associations orales |

| Sous-cutanée |

| Orale |

| Intraveineuse |

| Type 1 |

| Type 2 |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne/e-commerce |

| Moins de 18 ans inclus |

| 19-64 ans |

| 65 ans et plus |

| Par classe thérapeutique | Insulines | Basale/à action prolongée |

| Bolus/à action rapide | ||

| Insulines humaines traditionnelles | ||

| Insulines biosimilaires | ||

| Médicaments antidiabétiques oraux | Biguanides | |

| Inhibiteurs des alpha-glucosidases | ||

| Agonistes des récepteurs dopaminergiques D2 | ||

| Inhibiteurs SGLT-2 | ||

| Inhibiteurs DPP-4 | ||

| Sulfonylurées | ||

| Méglitinides | ||

| Injectables non insuliniques | Agonistes des récepteurs GLP-1 | |

| Analogues de l'amyline | ||

| Médicaments combinés | Associations d'insulines | |

| Associations orales | ||

| Par voie d'administration | Sous-cutanée | |

| Orale | ||

| Intraveineuse | ||

| Par type de diabète | Type 1 | |

| Type 2 | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne/e-commerce | ||

| Par groupe d'âge des patients | Moins de 18 ans inclus | |

| 19-64 ans | ||

| 65 ans et plus | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments contre le diabète en Égypte en 2026 ?

La taille du marché des médicaments contre le diabète en Égypte s'établit à 471,78 millions USD en 2026 et devrait croître pour atteindre 646,61 millions USD d'ici 2031.

Qu'est-ce qui explique la croissance rapide des inhibiteurs SGLT-2 en Égypte ?

Des études locales en vie réelle montrant une réduction de 28 % des hospitalisations pour insuffisance cardiaque et l'entrée de génériques 40 % moins chers ont accéléré l'adoption nationale de la thérapie par inhibiteurs SGLT-2.

Pourquoi les insulines biosimilaires sont-elles importantes pour les patients égyptiens ?

Les biosimilaires produits par Eva Pharma et d'autres fabricants sont tarifés environ 30 % en dessous des analogues importés, atténuant les hausses de prix liées à la devise et élargissant l'accès pour les utilisateurs sensibles aux coûts.

Quel canal de distribution se développe le plus rapidement ?

Le commerce électronique et les pharmacies en ligne devraient afficher un TCAC de 10,78 % d'ici 2031, soutenu par le réseau de 1 000 pharmacies de Chefaa et la livraison à domicile à l'échelle nationale.

Quels défis limitent l'observance à long terme des médicaments contre le diabète ?

Les coûts directs élevés, le recours culturel aux remèdes à base de plantes et la volatilité des revenus parmi les travailleurs du secteur informel maintiennent les taux d'observance en dessous de 50 % à l'échelle nationale.

Quel groupe de patients connaît la croissance la plus rapide ?

La cohorte pédiatrique de type 1 (≤18 ans) devrait progresser à un TCAC de 9,01 % en raison de l'augmentation de l'incidence et de l'amélioration de la couverture diagnostique.

Dernière mise à jour de la page le: