Taille et part du marché des adjuvants vaccinaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 3.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

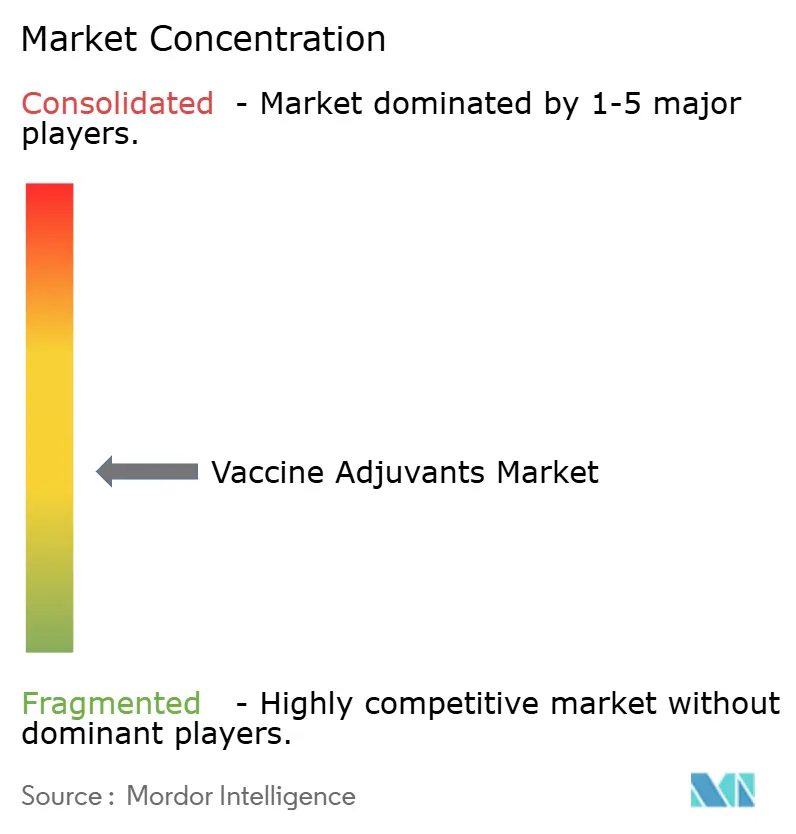

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adjuvants vaccinaux par Mordor Intelligence

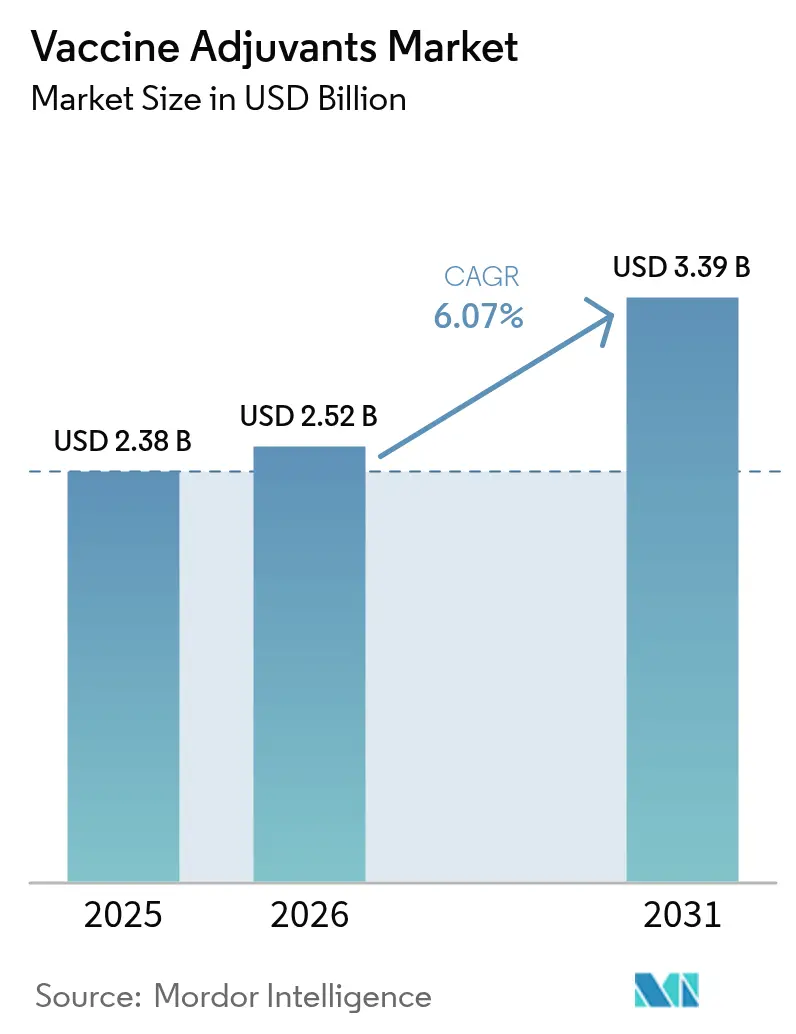

La taille du marché des adjuvants vaccinaux en 2026 est estimée à 2,52 milliards USD, en progression par rapport à la valeur de 2025 de 2,38 milliards USD, avec des projections pour 2031 indiquant 3,39 milliards USD, soit une croissance à un TCAC de 6,07 % sur la période 2026-2031. Cette expansion soutenue reflète le pivot du secteur pharmaceutique vers des plateformes d'immunisation de nouvelle génération nécessitant des technologies d'adjuvants sophistiquées pour amplifier les réponses immunitaires, permettre de nouveaux formats d'antigènes et soutenir des formulations thermostables. Les engagements gouvernementaux en matière de préparation aux pandémies ajoutent des volumes d'achat prévisibles, tandis que la conception assistée par intelligence artificielle raccourcit les cycles de formulation et réduit la dépendance à la chaîne du froid, abaissant les coûts de distribution et élargissant l'accès mondial. L'intensification de la recherche sur les vaccins à ARNm, à ARN auto-amplifiant et à particules pseudo-virales (VLP) stimule davantage la demande, car ces plateformes s'appuient sur des adjuvants puissants pour compenser la faible immunogénicité intrinsèque des antigènes purifiés ou synthétiques [1]Nature, "L'innovation vaccinale va au-delà de la COVID-19," nature.com. La sécurité d'approvisionnement en intrants de saponine et de triterpénoïde et la clarté réglementaire pour de nouvelles voies telles que l'agonisme STING restent des points de vigilance, mais les flux de capitaux continus vers l'innovation biotechnologique témoignent de la confiance dans l'attractivité à long terme du marché des adjuvants vaccinaux.

Principaux enseignements du rapport

- Par type de produit, les systèmes à base de saponine et de triterpénoïde ont dominé avec une part de revenus de 26,12 % en 2025, tandis que les particules pseudo-virales devraient croître à un TCAC de 6,88 % jusqu'en 2031.

- Par type d'utilisation, les immunostimulants actifs détenaient 47,49 % de la part du marché des adjuvants vaccinaux en 2025 ; les adjuvants vecteurs enregistrent le TCAC prévisionnel le plus élevé à 6,79 % jusqu'en 2031.

- Par type de maladie, les vaccins contre les maladies infectieuses représentaient 71,92 % de la taille du marché des adjuvants vaccinaux en 2025, tandis que les applications en oncologie devraient se développer à un TCAC de 6,83 %.

- Par application, les vaccins commerciaux représentaient 67,71 % de la taille du marché des adjuvants vaccinaux en 2025 ; les applications de recherche progressent à un TCAC de 7,01 % jusqu'en 2031.

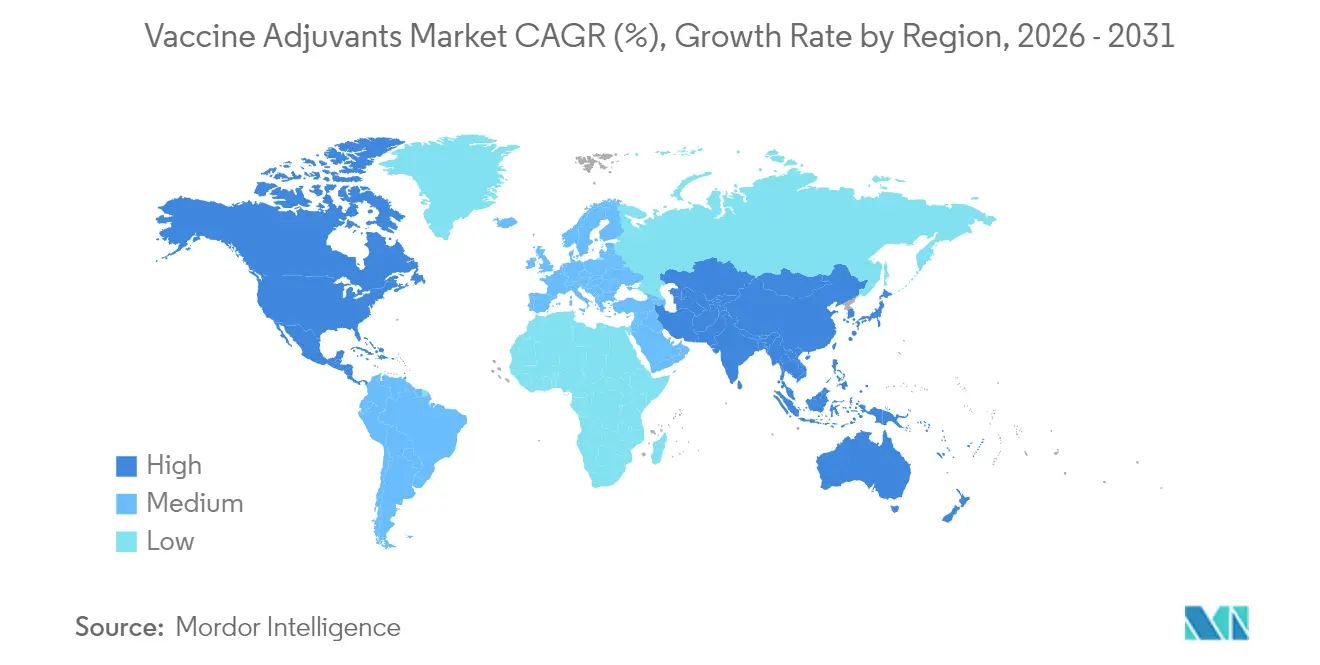

- Par géographie, l'Amérique du Nord détenait 40,62 % de part en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adjuvants vaccinaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement des recommandations gouvernementales en matière de vaccination | +1.0% | Mondial, plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Besoins vaccinaux non satisfaits pour les zoonoses émergentes | +0.8% | Régions tropicales et subtropicales | Court terme (≤2 ans) |

| Adoption croissante d'antigènes recombinants et synthétiques | +1.1% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Demande croissante de la plateforme ARNm pour de nouveaux adjuvants | +1.4% | Amérique du Nord et UE comme premiers adoptants | Long terme (≥4 ans) |

| Expansion des pipelines d'agonistes TLR d'origine microbienne | +0.5% | Mondial, concentré dans les pôles biotechnologiques | Long terme (≥4 ans) |

| Formulations de nano-alun conçues par intelligence artificielle permettant une distribution sans chaîne du froid | +0.9% | Mondial, impact le plus élevé dans les contextes à ressources limitées | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Élargissement des recommandations gouvernementales en matière de vaccination

Les calendriers vaccinaux nationaux plus larges ciblent désormais les adolescents, les adultes et les personnes âgées, élargissant régulièrement la base éligible aux produits adjuvantés. L'approbation en 2024 par la FDA d'un vaccin H5N1 adjuvanté pour la constitution de stocks pandémiques et la recommandation de l'EMA de formulations antigrippales enrichies au MF59 pour les adultes de plus de 65 ans illustrent la dynamique politique qui récompense les fabricants par des volumes d'achat fiables [2]Peter Malfertheiner, "Innocuité, tolérabilité et immunogénicité du vaccin aH5N1 chez les adultes avec et sans conditions d'immunosuppression sous-jacentes," MDPI, mdpi.com. Les autorités de santé publique soulignent également les avantages en termes d'évitement des coûts liés à la réduction des taux d'hospitalisation, renforçant les allocations budgétaires pour les produits riches en adjuvants. Cet alignement entre l'économie de la santé et les achats crée un plancher de demande stable pour le marché des adjuvants vaccinaux.

Besoins vaccinaux non satisfaits pour les zoonoses émergentes

Les déplacements d'habitats liés au climat, l'intensification des interfaces urbain-faune sauvage et le commerce mondial facilitent les événements de débordement, accroissant la demande de vaccins à action rapide qui s'appuient sur des adjuvants puissants pour une immunogénicité rapide. Les candidats à l'ARN auto-amplifiant montrent des réductions de dose d'antigène allant jusqu'à 40 fois lorsqu'ils sont associés à des adjuvants optimisés, permettant une fabrication d'urgence en mode accéléré [3]Thomas Vallet, "ARN auto-amplifiant : avantages et défis d'une plateforme polyvalente pour le développement de vaccins," MDPI, mdpi.com. Le cadre Maladie X de l'OMS répertorie explicitement les plateformes d'adjuvants à large spectre comme technologies prioritaires, signalant un soutien financier multilatéral qui renforce la certitude d'achat à court terme.

Adoption croissante d'antigènes recombinants et synthétiques

La biologie synthétique fournit des constructions antigéniques précises mais souvent un faible stimulus inné, rendant les adjuvants indispensables pour des titres protecteurs. Le vaccin recombinant à base de protéine spike enrichi au Matrix-M a démontré une efficacité de 90 % lors d'essais pivots, confirmant comment des adjuvants adaptés peuvent transformer des protéines purifiées en vaccins hautement performants. La production évolutive en culture cellulaire et l'absence de manipulation de pathogènes renforcent le potentiel de marge brute, stimulant l'expansion du pipeline recombinant et renforçant la croissance structurelle du marché des adjuvants vaccinaux.

Demande croissante de la plateforme ARNm pour de nouveaux adjuvants

Au-delà de la COVID-19, les pipelines ARNm couvrent désormais la grippe, le VRS et la vaccination personnalisée contre le cancer. De nouvelles chimies de nanoparticules lipidiques telles que le poly(carboxybétaïne) améliorent l'échappement endosomal et atténuent les réponses anti-PEG, tandis que les architectures d'ARNm trans-amplifiant réduisent les besoins en charge utile de quarante fois, diminuant les contraintes de capacité de lot. Chaque avancée nécessite une co-optimisation adjuvant-délivrance, soutenant la croissance à long terme du marché des adjuvants vaccinaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de toxicité locale et systémique | -0.5% | Mondial, surveillance accrue dans l'UE et en Amérique du Nord | Court terme (≤2 ans) |

| Coûts élevés de découverte et de criblage préclinique | -0.8% | Mondial, impact le plus élevé sur les entreprises biotechnologiques | Moyen terme (2-4 ans) |

| Défis de montée en échelle pour les chaînes d'approvisionnement en squalène et QS-21 | -0.4% | Mondial, concentré dans les régions de fabrication établies | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des nouveaux agonistes STING | -0.6% | Amérique du Nord et UE, avec des effets de débordement à l'échelle mondiale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de toxicité locale et systémique

La surveillance post-commercialisation détecte de plus en plus d'événements inflammatoires rares, contraignant les régulateurs à renforcer les exigences en matière de données. Les constructions CpG de classe B, par exemple, déstabilisent les antigènes protéiques et peuvent accroître la réactivité hors cible, entraînant des panels de toxicologie étendus et une pharmacovigilance renforcée. Des seuils de sécurité plus élevés allongent les délais et augmentent les besoins en capital, tempérant la croissance à court terme du marché des adjuvants vaccinaux.

Coûts élevés de découverte et de criblage préclinique

Les études mécanistiques sur plusieurs espèces, les tests de stress de formulation et les analyses complexes peuvent consommer entre 50 et 100 millions USD avant un premier essai chez l'homme. De tels investissements dépassent la capacité de financement de nombreux développeurs en phase précoce, concentrant l'innovation au sein des grandes entreprises pharmaceutiques capables d'amortir le risque sur de larges portefeuilles. L'obstacle en capital qui en résulte inhibe la diversité du pipeline et bloque certains candidats à fort potentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la saponine face à la disruption des VLP

Les systèmes à base de saponine et de triterpénoïde contrôlaient 26,12 % de la taille du marché des adjuvants vaccinaux en 2025, ancrés par les déploiements de QS-21 et AS01 dans les programmes contre le zona, le paludisme et la tuberculose. Leur double induction de l'immunité humorale et cellulaire soutient la demande, mais les risques liés à l'extraction de sources naturelles et les mandats de durabilité croissants propulsent les investissements dans des analogues semi-synthétiques. Les particules pseudo-virales, bien que détenant une base plus petite, progresseront à un TCAC de 6,88 % jusqu'en 2031, portées par la technologie de réduction de contamination BacFreets qui simplifie la montée en échelle.

Les fabricants évaluent de plus en plus la diversification de l'approvisionnement pour atténuer la volatilité des récoltes de saponine, tandis que les laboratoires de biologie synthétique affinent les échafaudages VLP qui co-présentent des antigènes multivalents et des motifs intrinsèques de reconnaissance de formes, pouvant potentiellement supplanter des composants adjuvants séparés. Les formulations à base de sel d'aluminium, d'émulsion et de liposome continuent d'ancrer les calendriers pédiatriques de routine, tandis que les agonistes TLR d'origine glucidique et bactérienne répondent à des indications de niche nécessitant une polarisation immunitaire adaptée. Cette coexistence de technologies héritées et disruptives garantit que le marché des adjuvants vaccinaux conserve un paysage produit hétérogène.

Par type d'utilisation : les immunostimulants actifs mènent l'innovation des vecteurs

Les immunostimulants actifs ont sécurisé 47,49 % de la part du marché des adjuvants vaccinaux en 2025, soutenus par des agents mécanistiquement définis tels que le CpG 1018 de Dynavax et le MPL de GSK. La familiarité réglementaire avec ces voies accélère les délais d'examen et favorise les approbations de plateforme pour plusieurs antigènes. Les adjuvants vecteurs, englobant les nanoparticules lipidiques et les vecteurs polymériques, devraient croître à un TCAC de 6,79 % jusqu'en 2031, les développeurs exigeant des solutions intégrées de délivrance et de stimulation.

Le marché des adjuvants vaccinaux valorise de plus en plus les vecteurs qui co-encapsulent les antigènes et les immunopotentiateurs, maintenant la stabilité colloïdale lors des excursions de température. Des particules hybrides manganèse-lipide récentes ont démontré des réponses CD8+ plus fortes contre le virus varicelle-zona par rapport aux comparateurs à base d'alun, mettant en évidence des gains fonctionnels qui entraînent des vagues de substitution. Les adjuvants vecteurs maintiennent leur pertinence pour les applications mucosales ou à libération lente, garantissant que chaque modalité conserve un espace d'opportunité défini au sein du marché plus large des adjuvants vaccinaux.

Par type de maladie : les applications en cancer s'accélèrent au-delà de la base des maladies infectieuses

Les programmes établis contre les maladies infectieuses représentaient 71,92 % de la taille du marché des adjuvants vaccinaux en 2025, soutenus par les achats gouvernementaux pour les réserves contre la grippe, le pneumocoque et le H5N1. Malgré cette domination, les candidats en oncologie afficheront un TCAC de 6,83 % jusqu'en 2031, à mesure que les pipelines de néoantigènes et d'antigènes associés aux tumeurs arrivent à maturité. Les vaccins personnalisés nécessitent des adjuvants qui orchestrent une activation robuste des CD4+ et CD8+ tout en évitant l'expansion des lymphocytes T régulateurs, stimulant l'exploration des agonistes STING et des modulateurs TLR7/8.

Les résultats cliniques montrent que les vaccins contre le mélanome adjuvantés atteignent des taux de réponse durables lorsqu'ils sont combinés avec des inhibiteurs de points de contrôle immunitaire, suggérant des synergies inter-portefeuilles qui élèvent la valeur totale adressable. Au-delà du cancer, la désensibilisation auto-immune et la prophylaxie des allergies restent des territoires exploratoires, offrant un potentiel de croissance incrémentale pour le marché des adjuvants vaccinaux si les compromis sécurité-efficacité peuvent être résolus.

Par application : la dynamique de la recherche catalyse les pipelines commerciaux

L'approvisionnement commercial représentait 67,71 % de la taille du marché des adjuvants vaccinaux en 2025, porté par les franchises grippe, combinaisons pédiatriques et santé du voyageur. Cependant, les applications de recherche surpasseront avec un TCAC de 7,01 %, reflétant les budgets de R&D post-pandémiques qui privilégient les plateformes à réponse rapide. Les subventions de la BARDA, du CEPI et d'Horizon Europe allouent spécifiquement des fonds à la découverte d'adjuvants, assurant un afflux régulier de données précliniques qui réduit le risque des lancements commerciaux ultérieurs.

Les consortiums académiques-industriels emploient désormais le criblage à haut contenu, la conception moléculaire assistée par intelligence artificielle et l'immunologie des systèmes pour découvrir de nouvelles synergies adjuvant-antigène, raccourcissant les cycles d'optimisation des leads. Cette boucle de rétroaction itérative signifie que les avancées de laboratoire d'aujourd'hui alimentent les formulations homologuées de demain, intégrant un cycle d'innovation vertueux au sein du marché des adjuvants vaccinaux.

Analyse géographique

L'Amérique du Nord a préservé son leadership avec 40,62 % de part en 2025, soutenue par une capacité de fabrication mature, des budgets d'achat en santé publique et des précédents réglementaires de la FDA qui rationalisent les examens de plateforme. Dans le cadre de l'opération Warp Speed et des initiatives successeurs, le financement fédéral subventionne la montée en échelle des systèmes d'adjuvants optimisés pour l'ARNm, renforçant davantage la domination régionale. Les centres académiques regroupés à Boston, San Francisco et Toronto forgent des pipelines translationnels qui alimentent les portefeuilles commerciaux, garantissant que le marché des adjuvants vaccinaux reste ancré dans la région.

L'Asie-Pacifique devrait enregistrer un TCAC de 7,12 % jusqu'en 2031, portée par les ajouts de capacité biopharma de la Chine, les économies d'échelle de la fabrication sous contrat en Inde et les expansions des programmes d'immunisation de l'ASEAN. Les subventions gouvernementales pour la R&D sur les adjuvants thermostables répondent aux contraintes de chaîne du froid tropicale, tandis que la force de l'industrie chimique japonaise accélère les innovations en nanoparticules lipidiques. L'harmonisation réglementaire locale dans le cadre du Mécanisme de réglementation des vaccins de l'ASEAN réduit les redondances d'approbation, améliorant la vitesse de mise sur le marché pour les développeurs régionaux et élevant le marché des adjuvants vaccinaux en Asie-Pacifique.

L'Europe maintient une croissance stable à un chiffre moyen, le cadre des voies adaptatives de l'EMA soutenant l'octroi de licences conditionnelles pour les plateformes d'adjuvants prioritaires. Les mécanismes d'achat transfrontaliers dans le cadre de l'Accord d'achat conjoint de l'UE agrègent la demande, offrant aux fournisseurs des volumes prévisibles tout en permettant des négociations de prix qui préservent la discipline des marges. L'infrastructure de spécialités chimiques en Allemagne et aux Pays-Bas maintient un approvisionnement en excipients de haute pureté, soutenant l'exportation d'intermédiaires d'adjuvants vers d'autres régions.

Paysage concurrentiel

Le secteur des adjuvants vaccinaux présente une concentration modérée. GSK s'appuie sur son portefeuille de la série AS pour les programmes contre le zona, le paludisme et le VRS, tandis que la plateforme CpG de Dynavax ancre les offres contre l'hépatite B et la COVID-19. Novavax associe Matrix-M à des constructions VLP et recombinantes, démontrant comment des adjuvants propriétaires élèvent la valeur des antigènes. Collectivement, les cinq premières entreprises détiennent environ 60 à 65 % des revenus mondiaux, laissant un couloir concurrentiel pour les entrants biotechnologiques à moyenne capitalisation.

Les acquisitions stratégiques renforcent le contrôle des plateformes : l'achat par Croda d'Avanti Polar Lipids pour 185 millions USD a sécurisé des lipides de haute qualité essentiels pour les produits ARNm, tandis que l'absorption par SK Bioscience d'IDT Biologika pour 244 millions USD a intégré la capacité de remplissage-finition avec la fabrication d'adjuvants. Les partenariats se multiplient, les grandes entreprises pharmaceutiques accordant des licences sur les agonistes TLR7/8 ou STING auprès de firmes spécialisées pour diversifier le risque du pipeline. Les opportunités d'espaces blancs se concentrent sur le nano-alun thermostable, la sélection personnalisée d'adjuvants basée sur les haplotypes HLA et les formulations combinées qui synchronisent les déclencheurs immunitaires innés.

Les barrières à l'entrée restent significatives en raison de la complexité réglementaire, des coûts de toxicologie et de la validation de la chaîne d'approvisionnement, mais les investissements en capital-risque dans des mécanismes de première classe signalent un appétit soutenu pour une différenciation disruptive. Les entreprises capables de prouver à la fois la supériorité immunologique et l'évolutivité rentable sont positionnées pour capturer des parts incrémentales à mesure que le marché des adjuvants vaccinaux s'étend vers 2030.

Leaders du secteur des adjuvants vaccinaux

Adjuvatis

Merck KGaA

GlaxoSmithKline plc

Novavax Inc.

Croda International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'Université de Pittsburgh et l'Université d'État de Pennsylvanie ont rapporté des constructions d'ARNm trans-amplifiant nécessitant 40 fois moins d'ARNm que les formats conventionnels, réduisant les coûts des matières premières et facilitant les goulots d'étranglement de fabrication.

- Juin 2025 : L'Université de Wageningen a introduit le traitement BacFreets, éliminant 99,97 % de la contamination par le baculovirus dans la production de VLP, améliorant l'évolutivité commerciale.

- Juin 2025 : L'ACIP a approuvé l'élimination progressive des injections antigrippales contenant du thimérosal et a approuvé l'anticorps monoclonal clésrovimab pour la prophylaxie du VRS, signalant l'évolution des normes de sécurité.

- Mai 2025 : Des scientifiques de l'Université Cornell ont développé des lipides poly(carboxybétaïne) qui substituent le PEG dans les nanoparticules d'ARNm, réduisant la formation d'anticorps anti-PEG et permettant des dosages répétés.

Portée du rapport mondial sur le marché des adjuvants vaccinaux

Selon la portée du rapport, un adjuvant est un agent pharmacologique ou immunologique qui aide à synergiser et à orienter la réponse immunitaire adaptative vers un agent vaccinal. Les adjuvants sont des composés qui améliorent la réaction immunogène de l'organisme contre les antigènes. Par conséquent, les adjuvants sont principalement ajoutés aux vaccins pour augmenter leur capacité à assurer une protection et une sécurité à long terme contre toute infection.

Le marché des adjuvants vaccinaux est segmenté par type de produit (adjuvants à base de sel minéral, adjuvants tensioactifs, émulsions adjuvantes, adjuvants liposomaux, adjuvants glucidiques, adjuvants dérivés de bactéries, particules pseudo-virales (VLP) et autres types de produits), par type d'utilisation (immunostimulants actifs, vecteurs et adjuvants vecteurs), par type de maladie (maladie infectieuse et cancer), par application (applications de recherche et applications commerciales) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Adjuvants à base de sel minéral |

| Saponine et triterpénoïde |

| À base d'émulsion |

| Liposome et virosome |

| Glucidique et polysaccharidique |

| Agonistes TLR dérivés de bactéries |

| Particules pseudo-virales |

| Autres types de produits |

| Immunostimulants actifs |

| Vecteurs |

| Adjuvants vecteurs |

| Maladies infectieuses |

| Cancer |

| Autres |

| Applications de recherche |

| Applications commerciales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Adjuvants à base de sel minéral | |

| Saponine et triterpénoïde | ||

| À base d'émulsion | ||

| Liposome et virosome | ||

| Glucidique et polysaccharidique | ||

| Agonistes TLR dérivés de bactéries | ||

| Particules pseudo-virales | ||

| Autres types de produits | ||

| Par type d'utilisation | Immunostimulants actifs | |

| Vecteurs | ||

| Adjuvants vecteurs | ||

| Par type de maladie | Maladies infectieuses | |

| Cancer | ||

| Autres | ||

| Par application | Applications de recherche | |

| Applications commerciales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des adjuvants vaccinaux ?

Le marché est évalué à 2,52 milliards USD en 2026 et devrait atteindre 3,39 milliards USD d'ici 2031.

Quelle catégorie de produits domine le marché des adjuvants vaccinaux ?

Les systèmes à base de saponine et de triterpénoïde dominent avec une part de 26,12 % en 2025, reflétant leur utilisation répandue dans les vaccins contre le zona et le paludisme.

Quel segment connaît la croissance la plus rapide au sein du marché des adjuvants vaccinaux ?

Les adjuvants à base de particules pseudo-virales affichent la progression la plus rapide, enregistrant un TCAC de 6,88 % jusqu'en 2031 grâce aux plateformes de nanostructures évolutives.

Quelle région progresse le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 7,12 % alors que la Chine, l'Inde et l'Asie du Sud-Est étendent leurs programmes d'immunisation et leur fabrication locale.

Pourquoi les adjuvants sont-ils essentiels pour les vaccins à ARNm ?

Les constructions d'ARNm nécessitent des particules de délivrance qui assurent l'échappement endosomal et une activation innée équilibrée ; des adjuvants optimisés stimulent l'expression des antigènes tout en modérant l'inflammation.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises contrôlent un peu plus de 60 % des revenus, produisant un niveau de concentration modéré qui laisse encore de la place pour des entrants disruptifs.

Dernière mise à jour de la page le: