Taille et part du marché des fragrances et parfums

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 83.54 Milliards de dollars |

| Taille du Marché (2031) | 119.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fragrances et parfums par Mordor Intelligence

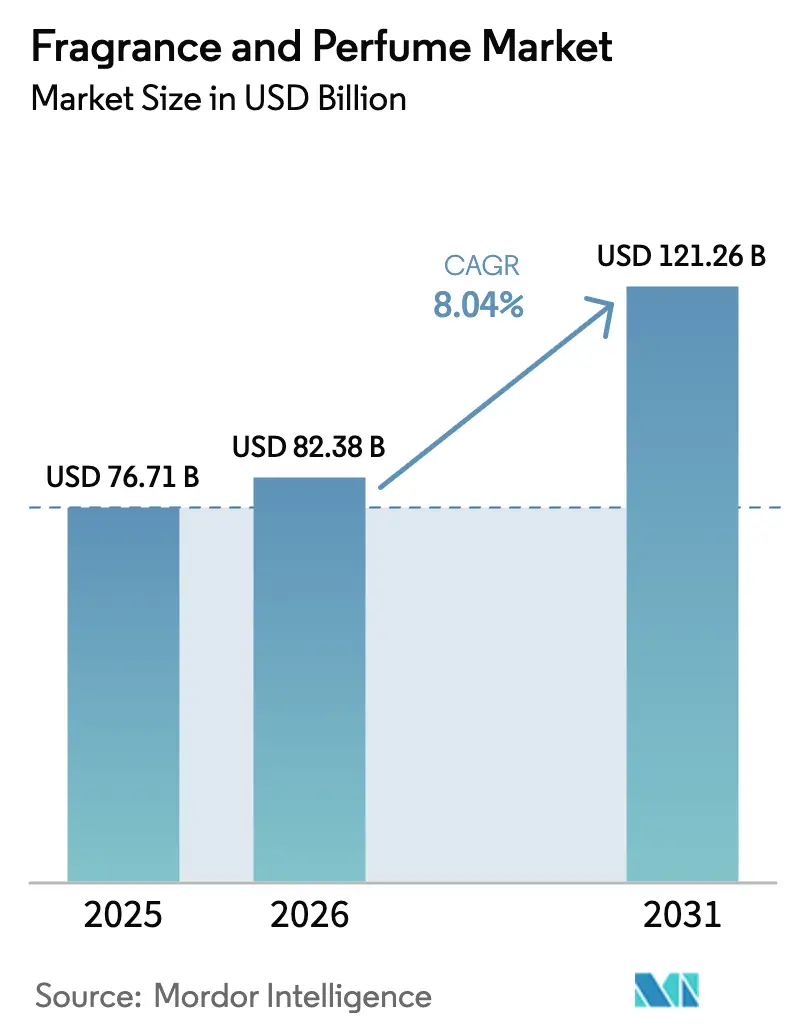

Le marché des fragrances et parfums devrait croître de 76,71 milliards USD en 2025 et 82,38 milliards USD en 2026 pour atteindre 121,26 milliards USD d'ici 2031, enregistrant un CAGR de 8,04 % entre 2026 et 2031. Les fragrances premium dominent la valeur globale, tandis que la croissance est de plus en plus portée par les formats parfum à haute concentration, les consommateurs étant prêts à payer davantage pour des senteurs plus durables qui expriment leur individualité et leur identité personnelle. La reformulation clean label, la découverte via les réseaux sociaux et la hausse des revenus disponibles dans les marchés émergents accélèrent le passage des parfums et fragrances grand public vers les créations de niche et artisanales. Les canaux numériques jouent un rôle central dans cette évolution, la vente en ligne dépassant les formats physiques grâce à des modèles de découverte olfactive par abonnement, étendant l'accès aux marques dans les villes de taille moyenne et de second rang. L'intensité concurrentielle reste équilibrée, les acteurs mondiaux tirant parti de leur échelle et les marques de niche capitalisant sur leur authenticité, tandis que les ingrédients issus de la biotechnologie soutiennent la résilience de la chaîne d'approvisionnement et le positionnement en matière de durabilité.

Points clés du rapport

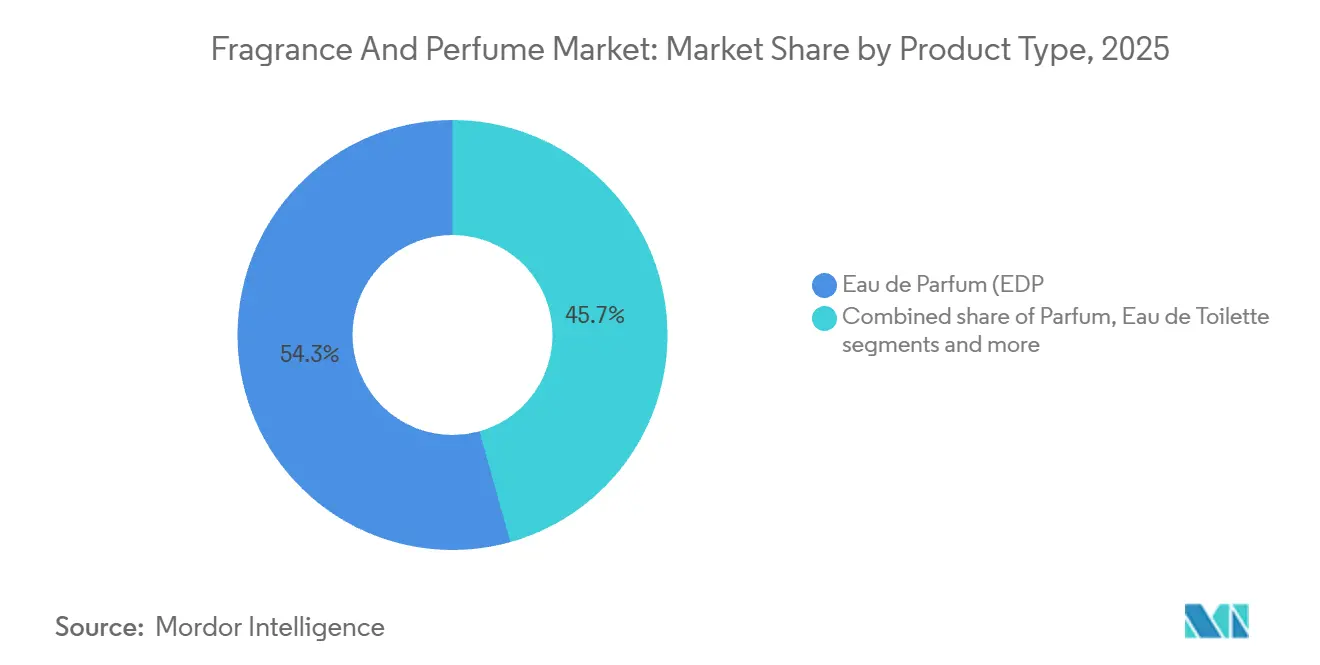

- Par type de produit, l'eau de parfum a capté 54,34 % des revenus en 2025, tandis que le parfum devrait progresser à un CAGR de 8,23 % jusqu'en 2031.

- Par catégorie, le segment premium représentait 65,25 % de la taille du marché des fragrances et parfums en 2025 et progresse à un CAGR de 8,45 % jusqu'en 2031.

- Par utilisateur final, les fragrances féminines étaient en tête avec 56,27 % en 2025, mais les fragrances masculines sont prévues pour un CAGR de 8,84 % jusqu'en 2031.

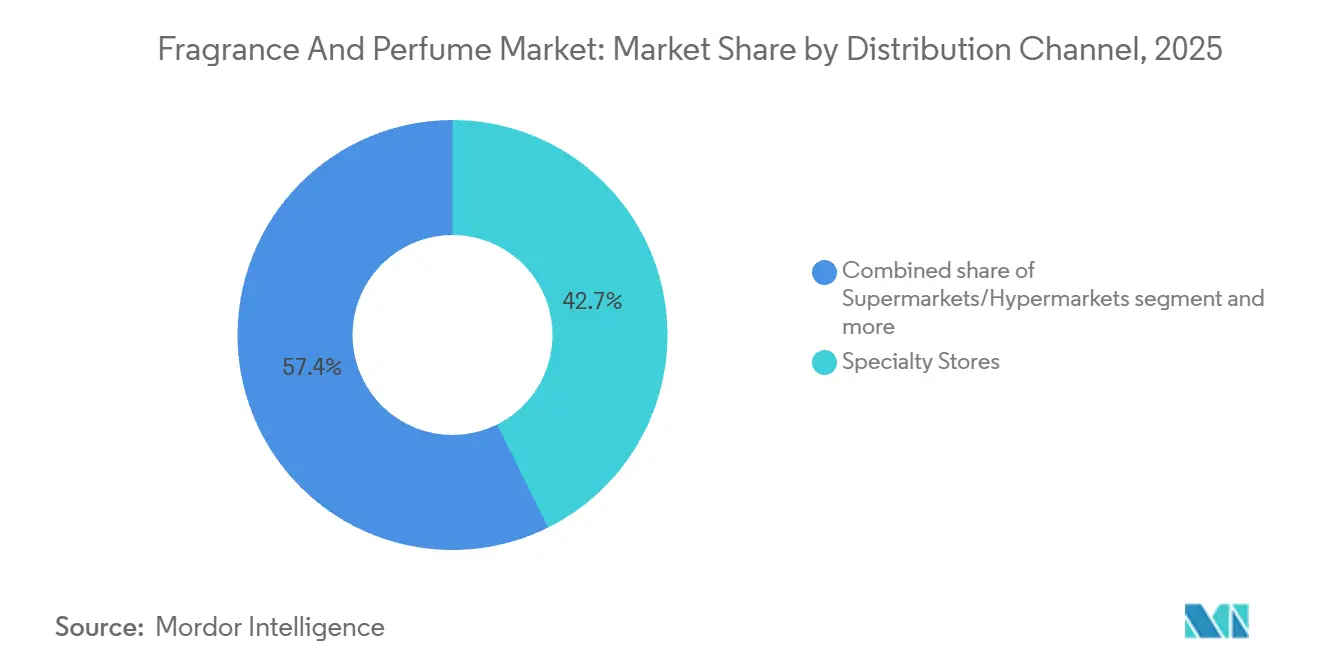

- Par canal de distribution, les magasins spécialisés ont conservé une part de 42,65 % en 2025, tandis que la vente en ligne progresse à un CAGR de 9,21 % jusqu'en 2031.

- Par géographie, l'Europe a représenté 33,26 % des ventes de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 9,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des fragrances et parfums

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers des formulations de fragrances naturelles, clean label et durables | +1.20% | Plus prononcé en Amérique du Nord et en Europe, se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Demande croissante de fragrances de niche, artisanales et sur mesure | +0.90% | Amérique du Nord, Europe, pôles émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et collaborations de marques portées par des célébrités | +1.50% | Mondial, prononcé chez la génération Z | Court terme (≤ 2 ans) |

| Premiumisation et demande croissante d'offres de fragrances de luxe | +1.30% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des plateformes de fragrances en vente directe aux consommateurs | +1.40% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intérêt croissant pour les soins personnels, l'expression de soi et la consommation expérientielle | +1.10% | Marchés émergents, notamment Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des formulations de fragrances naturelles, clean label et durables

La vigilance accrue des consommateurs concernant la transparence des ingrédients, la sécurité et l'impact environnemental accélère l'évolution vers des formulations de fragrances naturelles, clean label et durables à l'échelle mondiale. Le mouvement clean label remodèle fondamentalement le développement des fragrances, incitant les marques à investir dans l'approvisionnement durable, la chimie verte et des procédés de fabrication à faible impact plutôt que dans des reformulations progressives. Les acteurs de premier plan adoptent des systèmes de diffusion biodégradables, des technologies d'encapsulation avancées et des intrants renouvelables pour réduire leur empreinte environnementale tout en maintenant les performances. Au niveau des ingrédients, les marques éliminent progressivement les muscs synthétiques, les phtalates et les allergènes réglementés conformément au 51e amendement de l'Association internationale des fragrances (IFRA), entré en vigueur en 2024. Les innovations des fournisseurs, notamment les accords de baies durables et les substituts de bois de santal, élargissent davantage la palette d'ingrédients clean tout en allégeant la pression sur les ressources naturelles rares. Les listes d'exclusion imposées par les distributeurs aux États-Unis et en Europe, notamment parmi les chaînes de beauté spécialisées, renforcent la conformité et la transparence dans les segments premium et grand public. La tendance est la plus marquée dans les catégories premium et prestige, où les consommateurs manifestent une volonté de payer pour des produits alignés sur des valeurs éthiques, la conformité réglementaire et les bénéfices perçus en matière de santé et de durabilité.

Demande croissante de fragrances de niche, artisanales et sur mesure

Les consommateurs s'éloignent de plus en plus des fragrances grand public au profit de marques de niche et artisanales qui mettent en avant le savoir-faire, l'originalité et l'exclusivité. La différenciation par des profils olfactifs uniques, des lancements en édition limitée et une narration de marque forte a permis aux maisons de niche de gagner des parts, notamment sur les marchés matures tels que l'Amérique du Nord et l'Europe, où les consommateurs aisés constituent des « garde-robes olfactives » pour différentes occasions et humeurs. Les grands groupes de luxe, dont LVMH, Estée Lauder et Puig, ont répondu par des acquisitions et des investissements dans des marques de niche à forte croissance telles que Byredo, Le Labo et Maison Francis Kurkdjian, qui ont affiché une croissance à deux chiffres soutenue par des modèles de vente directe aux consommateurs et une rareté maîtrisée. En Asie-Pacifique, des marques de niche locales telles que To Summer et Wenxian Documents gagnent du terrain, car la provenance locale et les récits culturels résonnent auprès des consommateurs de luxe émergents. Les stratégies de distribution évoluent vers des boutiques spécialisées et mono-marques offrant des expériences immersives et éducatives autour des ingrédients, de la composition et de l'art de la parfumerie. Malgré la fragmentation qui complique le suivi des parts de marché, les fragrances de niche continuent d'ouvrir des espaces premium, permettant aux parfumeurs créatifs de pratiquer des prix élevés avec une dépendance limitée à la publicité de masse.

Influence des réseaux sociaux et collaborations de marques portées par des célébrités

Les réseaux sociaux ont transformé le marketing des fragrances et parfums en permettant un engagement immersif et narratif qui comble le fossé sensoriel de la découverte olfactive numérique. Les plateformes de vidéos courtes, notamment TikTok et Instagram Reels, occupent désormais une place centrale dans la découverte des fragrances, générant des milliards de vues et influençant concrètement les décisions d'achat. Cet impact est particulièrement prononcé chez les consommateurs de la génération Z, qui constituent activement des « garde-robes olfactives » pour différentes humeurs et occasions et ont dépensé 26 % de plus en fragrances et parfums en 2024, soulignant à la fois un engagement plus élevé et une valeur accrue de la catégorie [1]Source : Chambre de commerce des États-Unis, "Scents of Change: Generation Z and Men Drive Fragrance Boom", uschamber.com. Par ailleurs, les fragrances portées par des célébrités surpassent systématiquement les lancements traditionnels axés sur les campagnes publicitaires, atteignant une traction commerciale rapide et un potentiel de franchise à long terme. Simultanément, l'essor des micro-influenceurs et du contenu généré par les utilisateurs a démocratisé l'influence, permettant aux créateurs ordinaires de propulser des marques de niche et émergentes vers le grand public. Les formats vidéo surpassent significativement les contenus statiques en termes d'intention d'achat, incitant les marques à réorienter une part substantielle de leurs budgets marketing vers des partenariats avec des influenceurs et une narration portée par la communauté. L'accélération portée par les réseaux sociaux ouvre une voie aux maisons de fragrances établies pour compléter leur héritage par de l'agilité, en raccourcissant le délai de mise sur le marché, en activant des écosystèmes de créateurs et en captant la demande des consommateurs nativement numériques.

Premiumisation et demande croissante d'offres de fragrances de luxe

Les fragrances premium sont de plus en plus perçues comme des luxes accessibles, procurant une gratification émotionnelle, une expression identitaire et un signal de statut à un point d'entrée comparativement abordable par rapport aux autres catégories de luxe. Les formats à haute concentration tels que le parfum surpassent le marché global, progressant à un rythme plus rapide et renforçant le récit de premiumisation grâce à une longévité, une intensité et une valeur perçue au port supérieures. Les maisons de luxe et de patrimoine capitalisent sur l'exclusivité et le savoir-faire pour soutenir la demande, même à des prix élevés, tout en équilibrant ces offres avec des lignes prestige plus accessibles pour attirer les consommateurs aspirationnels, notamment via les canaux de vente en voyage et hors taxes. Cette double stratégie s'avère efficace sur les marchés émergents, où l'adoption des fragrances de luxe s'approfondit dans tous les segments démographiques, y compris la participation masculine croissante. Des régions telles que l'Asie-Pacifique et le Moyen-Orient affichent une dynamique particulièrement forte, soutenue par des préférences culturelles pour des profils olfactifs intenses et durables qui s'alignent naturellement avec les formulations premium et ultra-premium. Alors que la premiumisation continue de remodeler le paysage mondial de la beauté, les fragrances de luxe s'imposent comme l'un des segments les plus résilients et à forte croissance, portés par une combinaison de supériorité sensorielle, de commerce de détail expérientiel et d'aspirations consommateurs en évolution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des fragrances contrefaites et du marché gris | -0.80% | Impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations croissantes des consommateurs concernant les ingrédients synthétiques et allergènes | -0.60% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement affectant la disponibilité des principaux produits chimiques aromatiques et des matières naturelles | -0.70% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations de plus en plus strictes en matière de sécurité des ingrédients, de divulgation et d'étiquetage | -0.50% | Europe, Amérique du Nord, avec adoption progressive à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des fragrances contrefaites et du marché gris

La circulation croissante de fragrances contrefaites et de marché gris constitue un frein significatif pour le secteur mondial des fragrances et parfums, érodant les ventes légitimes, affaiblissant l'équité des marques et exposant les consommateurs à de sérieux risques pour la santé. Les fragrances contrefaites contiennent fréquemment de l'éthanol ou du méthanol de qualité inférieure et d'autres composés chimiques non vérifiés, pouvant provoquer des irritations cutanées, des réactions allergiques et des problèmes de santé à long terme, sapant en définitive la confiance des consommateurs dans les offres de marque. Les autorités réglementaires des principaux marchés continuent de signaler l'ampleur du problème. Les plaintes auprès des services britanniques de protection des consommateurs (Trading Standards) ont augmenté de 35 % en 2024, principalement en raison de fausses fragrances vendues via des plateformes de commerce électronique qui exploitent les lacunes d'application fragmentées et les failles du commerce transfrontalier [2]Source : GOV.UK, "Trading Standards survey 2024 to 2025", gov.uk. Les fragrances premium et de luxe sont particulièrement touchées, car leurs prix de détail élevés et leur forte notoriété de marque en font des cibles attrayantes pour la réplication illicite. Au-delà des risques pour la sécurité des consommateurs, la contrefaçon nuit à la réputation des marques et dilue l'exclusivité, affaiblissant la fidélité des clients à long terme et ralentissant la croissance de la catégorie. À mesure que les réseaux de contrefaçon se sophistiquent, une atténuation efficace nécessite de plus en plus une action coordonnée entre les autorités réglementaires, les propriétaires de marques, les plateformes de commerce électronique et les fournisseurs de technologies. Sans un renforcement de l'application et des cadres d'authentification standardisés, la prolifération continue des fragrances contrefaites et du marché gris devrait rester un défi structurel pour le secteur.

Préoccupations croissantes des consommateurs concernant les ingrédients synthétiques et allergènes

La vigilance croissante des consommateurs à l'égard des ingrédients de fragrances synthétiques émerge comme un frein structurel pour le marché mondial des fragrances et parfums. La sensibilisation accrue aux composés potentiellement allergènes et perturbateurs endocriniens a réduit la tolérance envers un étiquetage opaque des ingrédients, d'autant plus que l'utilisation générique du terme « fragrance » peut masquer des compositions chimiques complexes. Des ingrédients tels que les phtalates, historiquement utilisés comme fixateurs, ainsi que certains muscs synthétiques, font face à une réaction réglementaire et consumériste intensifiée en raison de leurs risques perçus pour la santé et l'environnement, notamment la bioaccumulation. La pression réglementaire aggrave ces défis. Le 51e amendement de l'IFRA a contraint à la reformulation de diverses références de fragrances existantes en restreignant davantage les muscs nitrés et les dérivés de mousse de chêne. Aux États-Unis, la Proposition 65 de Californie impose des étiquettes d'avertissement pour les produits contenant certains muscs synthétiques, compliquant la standardisation nationale des produits et augmentant les coûts de conformité. En conséquence, les fabricants de fragrances font face à des dépenses de R&D croissantes, augmentant généralement de 10 % à 15 %, alors qu'ils explorent des molécules aromatiques dérivées de la biotechnologie, des solutions de chimie verte et des méthodes alternatives d'extraction naturelle pour maintenir les performances olfactives tout en respectant les normes de sécurité. Collectivement, ces facteurs créent des obstacles en termes de coûts, de complexité et de délai de mise sur le marché qui tempèrent la croissance malgré l'intérêt croissant pour des offres de fragrances clean et transparentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les concentrations plus élevées gagnent des parts de marché

L'eau de parfum (EDP) reste la pierre angulaire du marché mondial des fragrances et parfums, représentant une part estimée à 54,34 % en 2025. Son leadership repose sur un équilibre convaincant entre intensité olfactive, longévité et polyvalence, la rendant adaptée aussi bien au port quotidien qu'aux occasions spéciales. Les grandes maisons telles que Dior, Chanel, Gucci, Mugler et Hermès continuent de renouveler ce segment par des flankers intenses et des formulations élaborées, souvent tarifées nettement au-dessus des EDP standard tout en atteignant de solides taux d'écoulement. Pendant ce temps, les formats plus légers tels que l'eau de toilette perdent progressivement des parts dans les marchés occidentaux matures, bien qu'ils restent pertinents dans les climats chauds et aux côtés de formats émergents comme les brumes corporelles, qui ont gagné du terrain grâce à l'accessibilité portée par les réseaux sociaux.

Le parfum est le segment de concentration à la croissance la plus rapide, prévu pour s'étendre à un CAGR de 8,23 % jusqu'en 2031, reflétant la tendance générale à la premiumisation qui façonne le marché des fragrances et parfums. La croissance est particulièrement forte au Moyen-Orient et en Asie-Pacifique, où les préférences culturelles favorisent des expériences olfactives plus riches et plus intenses, et où les emballages premium renforcent l'attrait pour les cadeaux. Au-delà des vaporisateurs traditionnels, des formats adjacents tels que les parfums solides et les huiles sans alcool gagnent en pertinence auprès des voyageurs et des consommateurs recherchant des options à faible teneur en COV, respectueuses de la peau ou conformes aux exigences religieuses. Soutenus par des initiatives de durabilité et les principes de chimie verte alignés sur l'IFRA, ces formats concentrés et alternatifs créent des points d'entrée supplémentaires sur le marché, ajoutant de la valeur sans compromettre le rôle central de l'EDP en tant qu'ancre de volume et de revenus de la catégorie.

Par catégorie : le segment premium stimule l'innovation

Le segment premium continue d'ancrer le marché mondial des fragrances et parfums, détenant une part estimée à 65,25 % en 2025 et se distinguant comme la catégorie à la croissance la plus rapide avec un CAGR prévu de 8,45 %. La croissance est portée par la volonté croissante des consommateurs d'allouer leurs dépenses discrétionnaires à des luxes expérientiels et émotionnellement résonnants, la fragrance étant positionnée comme une indulgence accessible mais expressive. Les grandes maisons de luxe renforcent cet élan par des stratégies de distribution sélective qui préservent l'exclusivité, protègent les marges et renforcent le mystère de la marque, tout en faisant progresser simultanément des initiatives de durabilité telles que les formats rechargeables et les ingrédients d'approvisionnement éthique. Les fragrances premium bénéficient également d'une forte visibilité en magasin et d'une narration numérique en expansion, offrant aux consommateurs un aperçu plus approfondi du savoir-faire, de la provenance des ingrédients et de l'héritage créatif, des facteurs qui justifient de plus en plus les prix premium.

L'essor des offres « masstige », combinant des codes haut de gamme avec des prix plus accessibles, réduit de plus en plus la distinction entre les segments grand public et premium et redéfinit la dynamique concurrentielle. Dans le même temps, les marques premium mènent l'évolution vers le commerce de détail expérientiel, utilisant des concepts de magasins immersifs et des services personnalisés pour approfondir les liens émotionnels avec les consommateurs. Les canaux numériques accélèrent davantage cette tendance en élargissant la portée au-delà des points de contact luxe traditionnels et en présentant de manière transparente le savoir-faire, les ingrédients et les processus créatifs qui renforcent les références premium. À l'inverse, l'influence croissante des produits masstige et la hausse des coûts des intrants compriment les marges dans le segment grand public, contraignant les acteurs à affiner leurs propositions de valeur, à rationaliser leurs gammes de produits et à investir sélectivement dans la différenciation portée par la marque pour rester compétitifs.

Par utilisateur final : le segment masculin affiche la croissance la plus forte

Les femmes restent le plus grand segment d'utilisation finale dans le marché mondial des fragrances et parfums, représentant une part estimée à 56,27 % en 2025. Ce leadership reflète l'association de longue date de la catégorie avec les soins féminins, les cadeaux et l'expression de soi, soutenue par une grande variété de produits à différents niveaux de prix et familles olfactives. Des compositions quotidiennes aux fragrances pour occasions spéciales, les marques continuent de renouveler leurs portefeuilles pour soutenir les achats répétés et les caractéristiques de superposition saisonnière. Bien que la demande dans les marchés matures tels que l'Europe et l'Amérique du Nord approche la saturation, les cycles de remplacement réguliers et les occasions de cadeaux préservent la stabilité des volumes. Dans les marchés émergents, les fragrances féminines continuent d'ancrer les assortiments des canaux de distribution, notamment lors des festivals et des saisons de mariage, garantissant que les floraux féminins et les interprétations modernes restent commercialement essentiels.

En revanche, les fragrances et parfums masculins représentent le segment à la croissance la plus rapide, avec des fragrances masculines premium prévues pour s'étendre à un CAGR de 8,84 % jusqu'en 2031. La fragrance est de plus en plus perçue comme un essentiel quotidien des soins personnels chez la génération Z et les jeunes millennials, stimulant à la fois une fréquence d'utilisation plus élevée et une volonté de monter en gamme. Les best-sellers traditionnels boisés et ambrés continuent de bien performer, tandis que les floraux, les gourmands et les profils expérimentaux gagnent en acceptation à mesure que les normes de genre s'assouplissent. Cette évolution a accéléré l'essor du positionnement neutre en termes de genre, les fragrances mixtes contribuant à une proportion significative des ventes premium. En conséquence, le marché évolue vers une stratégie de portefeuille plus équilibrée, mêlant la demande féminine classique à des offres masculines et mixtes en rapide expansion pour élargir la pénétration dans les foyers et les occasions d'utilisation.

Par canal de distribution : la transformation numérique remodèle le commerce de détail

Les magasins spécialisés continuent de jouer un rôle déterminant dans le marché des fragrances et parfums, représentant la plus grande part avec 42,65 % des ventes mondiales en 2025. La force de ce canal réside dans sa capacité à offrir une expérience d'achat à haute valeur ajoutée et axée sur l'expérience, qui reste essentielle dans une catégorie portée par l'évaluation sensorielle et les conseils d'experts. Les principaux distributeurs tels que Sephora et Ulta Beauty se différencient par des formats de magasins immersifs, des bars à fragrances et des conseillers formés qui guident les consommateurs sur les familles olfactives et les techniques de superposition, notamment dans les segments premium et de niche. Le rebond du commerce hors taxes avec la reprise des voyages internationaux a encore renforcé la pertinence du commerce de détail physique, notamment pour les fragrances de luxe.

La vente en ligne est le canal de distribution à la croissance la plus rapide, progressant à un CAGR prévu de 9,21 % et gagnant régulièrement du terrain dans le segment premium. Les plateformes de commerce électronique réduisent le fossé sensoriel grâce au profilage piloté par l'IA, à une narration détaillée des notes olfactives et à des programmes d'échantillonnage curatés, rendant les achats de fragrances numériques plus intuitifs et engageants. Les modèles de vente directe aux consommateurs améliorent la rentabilité et fournissent des données précieuses sur les consommateurs, tandis que les services d'abonnement accélèrent l'essai et la conversion, positionnant l'intégration omnicanale comme un moteur clé de la croissance future.

Analyse géographique

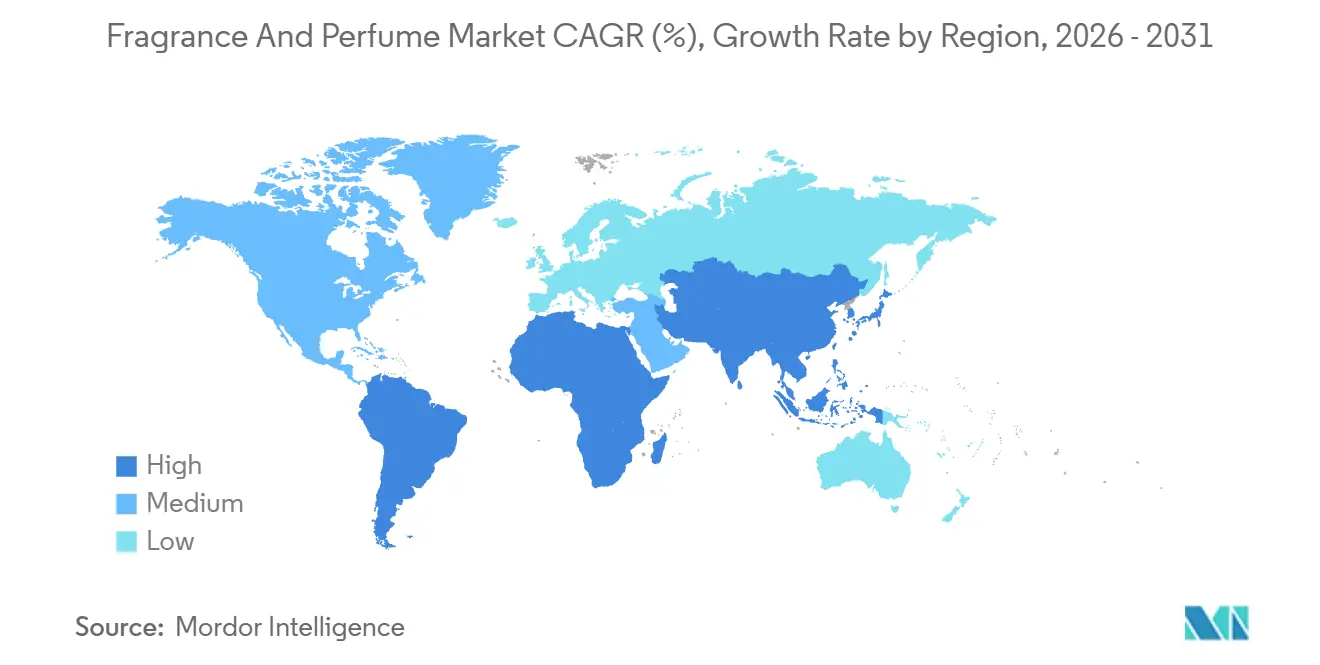

L'Europe continue d'ancrer le marché mondial des fragrances et parfums, représentant une part estimée à 33,26 % en 2025, soutenue par son long héritage en parfumerie et sa concentration de maisons de luxe. La France reste une puissance mondiale d'exportation, tandis que les dépenses élevées par habitant et les goûts sophistiqués des consommateurs renforcent le leadership de la région dans les fragrances premium et de niche. Bien que la croissance soit plus mesurée sur ce marché mature, l'Europe reste très dynamique, avec une forte culture d'essai en magasin dans des pays tels que la France, l'Allemagne, le Royaume-Uni et l'Italie, soutenant la pertinence des magasins spécialisés et des grands magasins. Des formats émergents tels que les brumes corporelles et les emballages rechargeables illustrent comment même les consommateurs européens attachés à la tradition adoptent de nouvelles expressions de la fragrance alignées sur la durabilité et les modes de vie modernes.

L'Asie-Pacifique se distingue comme la région à la croissance la plus rapide, prévue pour s'étendre à un CAGR de 9,54 % et constituer le principal moteur de la croissance future du marché. La Chine et l'Inde sont en première ligne, portées par la hausse des revenus disponibles, l'urbanisation rapide et l'évolution des aspirations de style de vie qui positionnent la fragrance comme un produit d'usage quotidien et d'expression de soi. Par exemple, en 2024, les résidents urbains représentaient environ 66 % de la population totale de la Chine, tandis que la population urbaine de l'Inde représentait environ 35 % de sa population totale [3]Source : Banque mondiale, "Division de la population des Nations Unies", data.worldbank.org. Le marché chinois se développe rapidement grâce à des dépenses par habitant plus élevées, à une adoption masculine accrue et à la premiumisation, tandis que l'Inde enregistre une croissance à deux chiffres alors que le commerce de détail moderne pénètre les villes de second rang et que les consommateurs explorent des offres au-delà des attars traditionnels. Les investissements stratégiques des groupes mondiaux dans des marques locales témoignent de leur confiance dans la narration autochtone et le positionnement culturellement résonnant, renforçant le rôle de l'Asie-Pacifique comme frontière d'innovation et de croissance des volumes.

L'Amérique du Nord, le Moyen-Orient et l'Afrique, et l'Amérique du Sud présentent des trajectoires de croissance différenciées mais complémentaires, façonnées par la culture, la réglementation et l'évolution du commerce de détail. L'Amérique du Nord affiche une croissance régulière, le marché américain mettant l'accent sur les formulations premium et clean label et tirant parti d'une forte pénétration en ligne pour développer les marques indépendantes et en vente directe aux consommateurs. Au Moyen-Orient, la fragrance est profondément ancrée dans l'identité culturelle, avec des compositions à base d'oud dominant les rayons premium et de grands développements commerciaux soutenant l'expansion du luxe. L'Amérique du Sud, portée par le Brésil et l'Argentine, équilibre accessibilité et aspiration à travers le luxe accessible, les récits axés sur la durabilité et les formats rechargeables, malgré la volatilité macroéconomique. Dans toutes ces régions, les plateformes numériques et les fortes traditions de cadeaux amplifient la demande saisonnière, garantissant que le développement de produits spécifiques à chaque géographie et l'alignement culturel restent au cœur du succès concurrentiel sur le marché mondial des fragrances et parfums.

Paysage concurrentiel

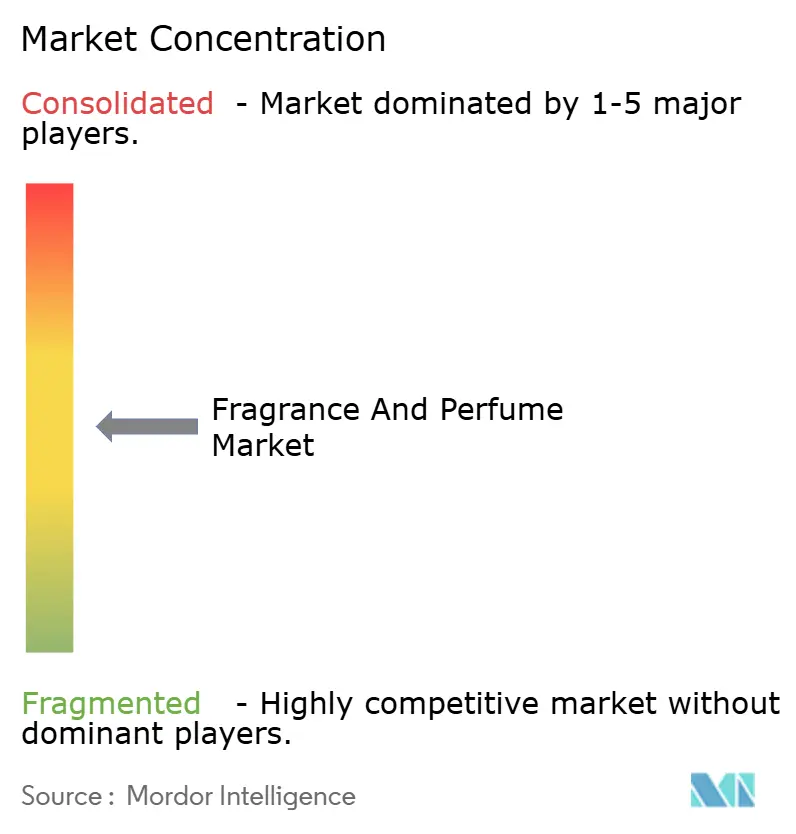

Le marché mondial des fragrances et parfums opère dans une structure concurrentielle modérément concentrée, dominée par des conglomérats de beauté multinationaux tels que LVMH, Estée Lauder, Chanel, L'Oréal et Coty. Ces acteurs dominent le segment premium en combinant de puissants portefeuilles de marques, une distribution à l'échelle mondiale et une innovation produit régulière, souvent accélérée par des accords de licence et des acquisitions. La structure du marché est de plus en plus bifurquée : les grands groupes contrôlent la portée, le commerce de détail en voyage et l'échelle marketing, tandis que les maisons spécialisées et de niche monétisent l'authenticité, le savoir-faire et la pertinence culturelle. Cette dynamique est évidente dans la force continue de LVMH dans les parfums et cosmétiques, la stratégie de licence à long terme de Coty avec les maisons de mode prestige, et les investissements de Puig dans des marques de niche comme Byredo et To Summer, qui offrent une exposition à la fois aux cultures de luxe occidental et aux cultures de fragrances asiatiques à forte croissance.

Dans le même temps, la concurrence s'intensifie à mesure que la numérisation et l'évolution des préférences des consommateurs abaissent les barrières à l'entrée pour les marques émergentes. Les acteurs indépendants et en vente directe aux consommateurs gagnent du terrain en proposant des profils olfactifs distinctifs, des expériences personnalisées et une image de marque forte portée par la narration qui séduit les consommateurs plus jeunes et orientés vers l'expérience. Les spécialistes régionaux tels qu'Ajmal et Arabian Oud conservent leur leadership dans les fragrances centrées sur l'oud grâce à leur patrimoine culturel et à leur intégration verticale, tandis que des marques de niche chinoises comme Wenxian Documents remodèlent la demande locale en mettant l'accent sur la provenance et l'esthétique minimaliste. Les groupes établis répondent en se positionnant sur des segments à plus haute valeur ajoutée, notamment les formulations ultra-concentrées et extrait, signalant une évolution vers l'exclusivité et l'expansion des marges plutôt que vers une croissance portée par les volumes.

La technologie et la durabilité sont devenues des leviers concurrentiels centraux tout au long de la chaîne de valeur. Dans toutes les marques, les dépenses de recherche et développement (R&D) sont désormais orientées vers des outils numériques tels que la création olfactive assistée par l'IA, les plateformes de personnalisation, l'authentification par blockchain et les emballages intelligents pour renforcer l'engagement et lutter contre la contrefaçon. Alors que la durabilité, les formulations clean et l'approvisionnement éthique influencent de plus en plus les décisions d'achat, le succès sur le marché des fragrances et parfums se définit par la capacité à associer une narration convaincante à une innovation crédible en matière d'ingrédients et à une technologie avancée, aboutissant à un paysage concurrentiel plus dynamique mais aussi plus exigeant sur le plan stratégique.

Leaders du secteur des fragrances et parfums

Coty Inc.

Chanel SA

The Estée Lauder Companies Inc.

L'Oréal SA

LVMH Moët Hennessy Louis Vuitton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Aéromé, la principale entreprise indienne de parfumage d'ambiance, a pénétré le marché des fragrances personnelles avec le lancement de Scentitude, une collection de parfums premium de six senteurs signatures créées avec des maîtres parfumeurs mondiaux, marquant l'évolution de la marque du parfumage institutionnel vers la parfumerie en vente directe aux consommateurs. La gamme est proposée à partir d'environ 4 000 INR et est promue aux côtés de Scent Station, un concept automatisé de distributeur de parfums pour améliorer la découverte et l'achat par les consommateurs.

- Octobre 2025 : The Estée Lauder Companies a ouvert un nouvel Atelier mondial des fragrances à Paris à La Maison des Parfums, créant un pôle d'innovation de classe mondiale pour accélérer le développement des fragrances et le savoir-faire pour son portefeuille de senteurs de luxe et de prestige. Cet Atelier combine des technologies avancées, une expertise olfactive et des outils de création assistés par l'IA pour raccourcir le délai de développement des fragrances et soutenir la croissance future de son portefeuille de marques de fragrances.

- Juin 2025 : Voluspa a lancé sa première collection de parfums personnels comprenant sept eaux de parfum inspirées de ses senteurs de bougies populaires. Les fragrances mixtes sont véganes, sans cruauté envers les animaux et conformes aux normes IFRA/UE, conçues pour offrir une gamme d'expériences olfactives et d'expression de soi, vendues individuellement ou en coffret découverte.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des fragrances et parfums comme les ventes au détail et interentreprises de fragrances fines à base d'alcool, de parfum, d'eau de parfum, d'eau de toilette, d'eau de cologne et de brumes corporelles associées, spécialement conçues pour le parfumage personnel. Les produits fonctionnels de soin de l'air, les huiles essentielles vendues pures et les ingrédients aromatiques commercialisés en vrac restent en dehors de ce périmètre, de sorte que les chiffres se concentrent exclusivement sur les fragrances grand public finies.

Exclusions du périmètre : Les produits chimiques aromatiques industriels, les sprays d'ambiance, les bougies parfumées et les déodorants sont exclus afin d'éviter les doubles comptages avec les tableaux de bord adjacents de Mordor.

Aperçu de la segmentation

- Par type de produit

- Parfum

- Eau de Parfum (EDP)

- Eau de Toilette (EDT)

- Eau de Cologne (EDC)

- Autres types de produits

- Par catégorie

- Grand public

- Premium

- Par utilisateur final

- Hommes

- Femmes

- Mixte

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Boutiques de vente en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des distributeurs en Europe, des fondateurs de marques de niche dans le Golfe et des transformateurs d'emballages à travers l'Asie. Ces échanges ont permis de clarifier les taux de pénétration en ligne, l'adoption du recharge et les structures de marge régionales, nous permettant d'ajuster les données documentaires et de tester la robustesse des échelles de prix.

Recherche documentaire

Nous avons commencé par des ensembles de données publics tels que les codes d'expédition UN Comtrade pour le SH 3303, les chiffres Eurostat PRODCOM 204212, la série de ventes au détail U.S. Census 44831 et les prises de position de l'IFRA définissant les limites réglementaires. Nous avons ensuite intégré des informations provenant de revues spécialisées telles que CosmeticsDesign et les flux d'actualités GlobalData. Les rapports annuels et les 10-K des maisons de parfumerie cotées, les familles de brevets extraites via Questel et les données d'entreprises issues de D&B Hoovers ont fourni les pipelines de marques et les fourchettes de prix. Les archives de Dow Jones Factiva ont aidé à cartographier la cadence des lancements et les évolutions des canaux. Les sources citées illustrent l'étendue des références consultées ; de nombreuses autres ont été examinées pour recouper les volumes et les valeurs.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir des dépenses par habitant en fragrances au niveau national, de la population âgée de 15 à 64 ans et de l'inflation au détail, puis réconcilié avec des agrégations sélectives ascendantes par entreprise et des prix de vente moyens échantillonnés. Des variables telles que le glissement de la part premium, la reprise des ventes hors taxes, le taux d'adoption des produits naturels, les ratios de dépenses marketing et la pénétration des emballages rechargeables alimentent le modèle. La régression multivariée, choisie pour sa transparence, prévoit chaque facteur jusqu'en 2030. Les ajustements de scénarios signalés par les experts primaires comblent les lacunes de données.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois niveaux : analyste, analyste senior et responsable de domaine, où les anomalies déclenchent de nouveaux contacts. Les modèles sont actualisés annuellement, et des mises à jour intermédiaires suivent les événements significatifs tels que les hausses de droits d'accise ou les opérations majeures de fusions-acquisitions, avant une nouvelle vérification pré-publication.

Pourquoi la base de référence de Mordor sur les fragrances et parfums reste solide

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, convertissent les devises à des dates variées ou actualisent leurs données à des intervalles irréguliers.

Les principaux facteurs d'écart comprennent un périmètre produit plus étroit qui omet l'eau fraîche, des hypothèses de croissance unitaire agressives non étayées par les données douanières, et des courbes de prix moyens plates malgré les tendances à la premiumisation captées dans nos entretiens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 76,71 Md USD (2025) | Mordor Intelligence | - |

| 56,60 Md USD (2024) | Global Consultancy A | Inclut les déodorants et utilise les taux de change de 2020 |

| 53,04 Md USD (2025) | Regional Consultancy B | Exclut le commerce de voyage et les marques artisanales |

Ces contrastes montrent que le cadrage rigoureux du périmètre de Mordor, la conversion des devises en temps opportun et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial des fragrances et parfums ?

Le marché des fragrances et parfums est évalué à 82,38 milliards USD en 2026 et devrait atteindre 121,26 milliards USD d'ici 2031 à un CAGR de 8,04 %.

Quel type de produit détient la plus grande part au sein du marché des fragrances et parfums ?

L'eau de parfum détient la part dominante de 54,34 % car sa concentration en huile équilibre la longévité et la portabilité.

Quelle région se développe le plus rapidement sur le marché des fragrances et parfums ?

L'Asie-Pacifique devrait croître à un CAGR de 9,54 %, portée par l'urbanisation, la hausse des revenus disponibles et les modèles de commerce de détail axés sur le numérique.

Comment les canaux en ligne remodèlent-ils le commerce de détail des fragrances et parfums ?

Le commerce électronique combine des questionnaires olfactifs assistés par l'IA, des programmes d'échantillonnage et des ventes flash en direct pour surmonter la barrière du « ne peut pas sentir à travers l'écran » et croît à un CAGR de 9,21 %.

Dernière mise à jour de la page le: