Taille et part du marché européen des arômes et parfums

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

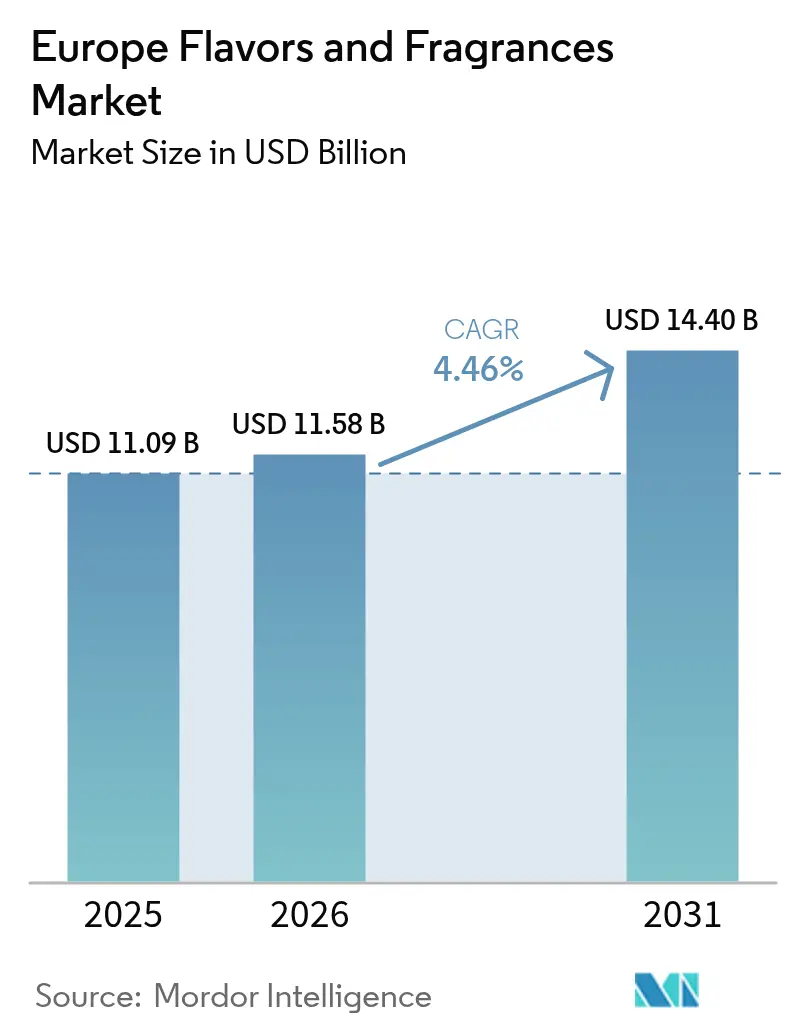

| Taille du marché de l'année de base (2025) | 11.09 Milliards de dollars |

| Taille du Marché (2026) | 11.58 Milliards de dollars |

| Taille du Marché (2031) | 14.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des arômes et parfums par Mordor Intelligence

La taille du marché européen des arômes et parfums en 2026 est estimée à 11,58 milliards USD, en hausse par rapport à la valeur de 2025 de 11,09 milliards USD, avec des projections pour 2031 atteignant 14,4 milliards USD, croissant à un TCAC de 4,46 % sur la période 2026-2031. Cette progression régulière reflète la demande d'ingrédients premium, durables et alignés sur la santé dans les catégories alimentation, boissons, soins personnels et produits ménagers. La croissance repose sur trois forces structurelles : une réglementation progressive encourageant la reformulation en étiquetage propre, une adoption rapide des technologies en biotechnologie et en conception numérique de produits, ainsi qu'une évolution des consommateurs vers le bien-être, la personnalisation et l'approvisionnement éthique. L'Allemagne ancre l'échelle et l'innovation tandis que l'Espagne affiche une dynamique supérieure, reflétant ses coûts énergétiques compétitifs et sa base de transformation alimentaire en expansion. La consolidation, telle que la fusion DSM-Firmenich, signale la nécessité d'une taille suffisante pour naviguer dans la conformité réglementaire et financer la R&D, bien qu'un score de concentration de 3/10 indique encore une marge confortable pour les entrants spécialisés.

Principaux enseignements du rapport

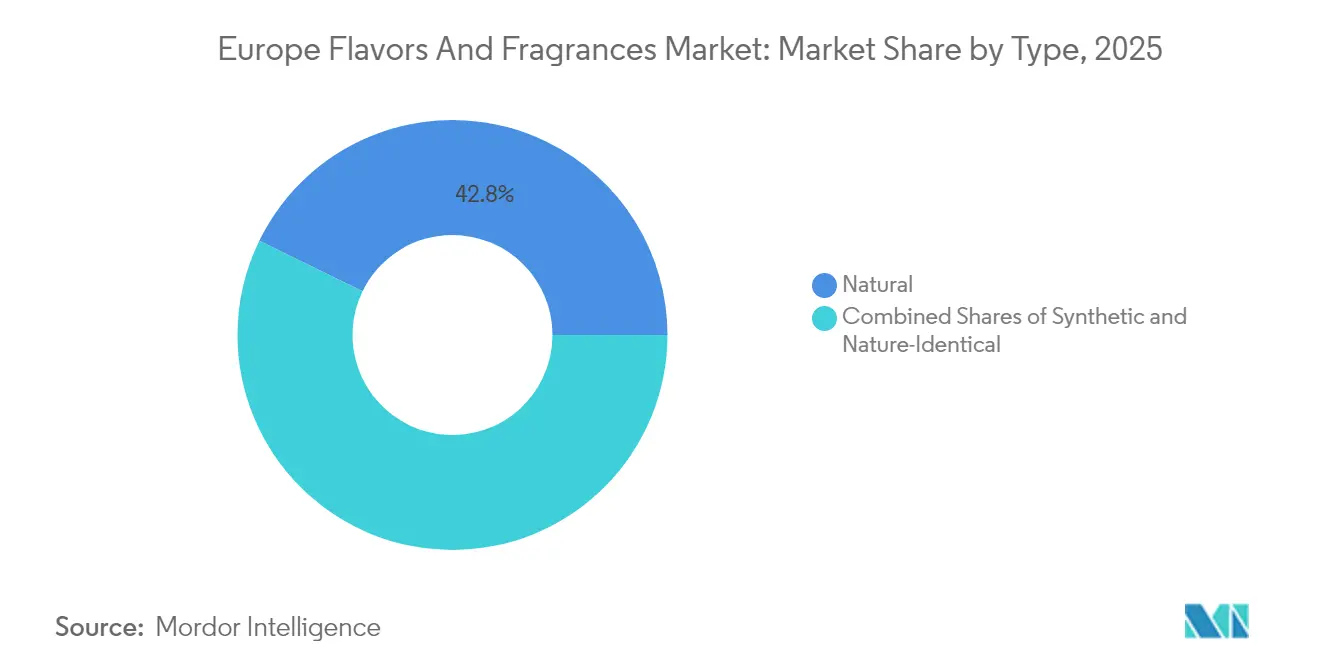

- Par type, les ingrédients naturels ont capturé 42,78 % de la part du marché européen des arômes et parfums en 2025 et progressent à un TCAC de 5,88 % jusqu'en 2031.

- Par forme, les produits liquides ont dominé avec une part de 33,65 % de la taille du marché européen des arômes et parfums en 2025 ; les formats en poudre sont projetés pour s'étendre à un TCAC de 5,31 % entre 2026 et 2031.

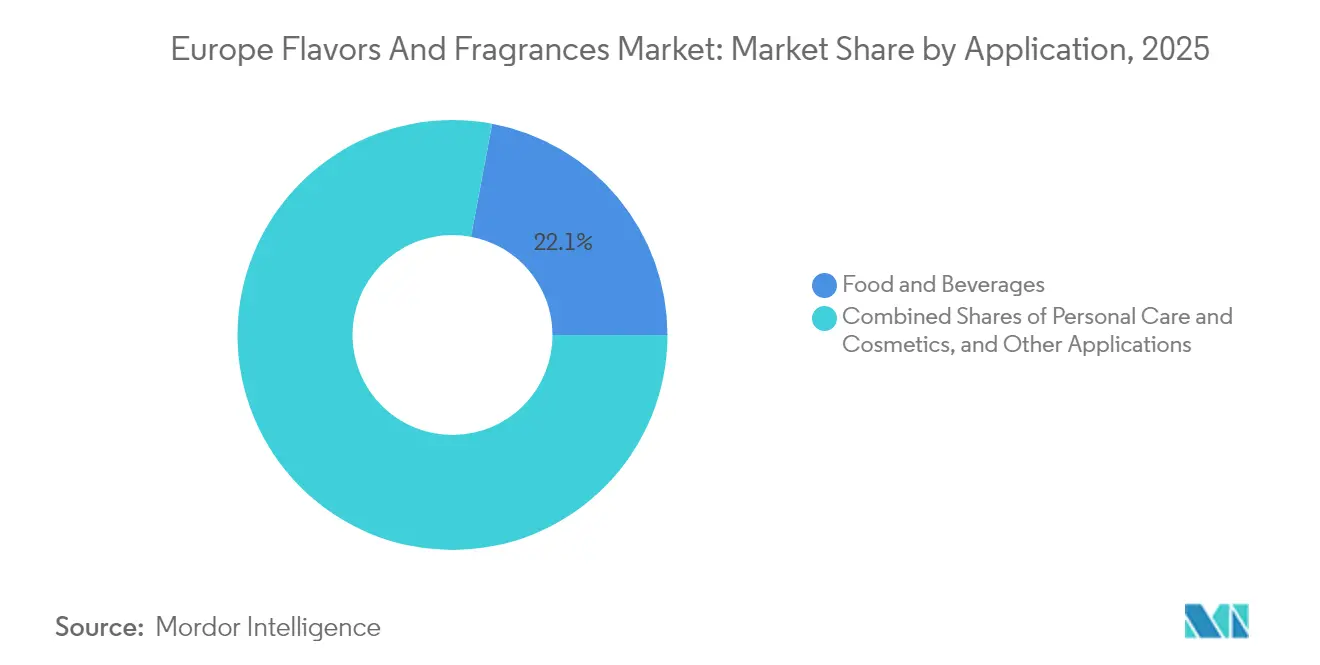

- Par application, les boissons ont détenu une part de revenus de 22,05 % en 2025, tandis que les soins personnels et cosmétiques ont enregistré le TCAC projeté le plus élevé à 6,29 % jusqu'en 2031.

- Par géographie, l'Allemagne a dominé avec 25,30 % du marché européen des arômes et parfums en 2025, tandis que l'Espagne est prévue pour afficher le TCAC le plus rapide à 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des arômes et parfums

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et d'étiquetage propre | +1.2% | Mondial, plus fort en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Croissance des aliments fonctionnels, des boissons et des produits de bien-être | +0.9% | Cœur de l'Europe occidentale, en expansion vers l'Europe orientale | Long terme (≥ 4 ans) |

| Popularité croissante des solutions d'arômes et de parfums personnalisés et sur mesure | +0.7% | Allemagne, France, Royaume-Uni en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Expansion de l'industrie des aliments transformés et des boissons | +0.8% | L'Espagne et l'Italie affichent la croissance la plus forte | Court terme (≤ 2 ans) |

| Utilisation croissante des parfums dans divers cosmétiques et produits de soins personnels | +1.1% | Segments premium en France, en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Intérêt croissant pour les ingrédients véganes et sans cruauté animale | +0.6% | Europe du Nord, en expansion vers la Méditerranée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels et d'étiquetage propre

En Allemagne, 69 % des ventes d'aliments biologiques se font désormais via les circuits de distribution conventionnels, ce qui met en évidence un changement significatif des consommateurs vers la transparence et la naturalité, et signale l'adoption grand public des produits naturels. Cette tendance dépasse le marché alimentaire. Par exemple, Symrise AG a lancé la plateforme Mindera®, dotée d'une technologie de protection des produits 100 % d'origine végétale conçue pour les formulations cosmétiques. Les évolutions réglementaires soutiennent davantage cette transition. L'Autorité européenne de sécurité des aliments (EFSA) a récemment approuvé la naringénine comme arôme alimentaire, citant l'absence de préoccupations de génotoxicité, en contraste frappant avec son interdiction des arômes de fumée artificiels. Les entreprises investissant dans des ingrédients naturels dérivés de la biotechnologie s'alignent sur des normes réglementaires en évolution qui favorisent de plus en plus les alternatives d'origine naturelle, tout en se positionnant pour capter des prix premium.

Croissance des aliments fonctionnels, des boissons et des produits de bien-être

Les fabricants européens de boissons respectent l'engagement de l'Union des associations européennes de boissons de réduire les sucres ajoutés de 10 % entre 2019 et 2025. Cet engagement a stimulé la demande de systèmes d'arômes avancés qui non seulement préservent le goût, mais s'alignent également sur le positionnement axé sur la santé. Une avancée notable dans ce domaine est l'essor des édulcorants à base de protéines. Par exemple, l'édulcorant X3 de l'Institut Fraunhofer affiche un niveau de douceur 10 000 fois supérieur à celui du sucre de table, tout en offrant des profils aromatiques rappelant le miel. Cette combinaison d'une sensibilisation accrue à la santé et d'une technologie de pointe ouvre la voie aux maisons d'arômes pour créer des ingrédients multifonctionnels, garantissant à la fois la satisfaction gustative et les avantages pour le bien-être. De plus, l'inclination croissante vers les botaniques et les extraits d'herbes dans les applications fonctionnelles souligne la préférence des consommateurs pour des ingrédients naturellement associés à la santé plutôt que pour des ingrédients synthétiques.

Popularité croissante des solutions d'arômes et de parfums personnalisés et sur mesure

L'intelligence artificielle et les technologies numériques remodèlent le paysage de la création d'arômes. Des entreprises comme Estée Lauder exploitent l'IA pour des suggestions de parfums personnalisés, inaugurant simultanément des pôles d'innovation tels que l'Atelier de Parfum à Paris. La Manufacture Numérique de Givaudan, également à Paris, témoigne de cette évolution, dotée d'espaces collaboratifs de pointe et d'outils tels que le Mini Piano de Senteurs, élevant les expériences sensorielles. La quête de personnalisation ne se limite pas aux segments premium. Le rapport sur les tendances 2025 d'AI Palette souligne l'hyper-personnalisation comme une tendance centrale, mettant en avant des fonctionnalités telles que la détection des allergènes et la nutrition personnalisée. La génération Z, avec son attrait pour les arômes uniques et fantaisistes, est à l'avant-garde de cette demande, encore alimentée par la nature rapide des réseaux sociaux. Cette combinaison de technologies facilite non seulement des productions en petits lots, mais accélère également l'entrée sur le marché de ces solutions sur mesure, rendant des produits personnalisés autrefois exclusifs accessibles à un public plus large.

Expansion de l'industrie des aliments transformés et des boissons

En 2023, le secteur espagnol de la transformation alimentaire a importé pour 2,2 milliards USD de produits agricoles en provenance des États-Unis. Les projections indiquent que le secteur agroalimentaire espagnol croîtra de 4 % en 2025, porté par une forte demande d'ingrédients aromatisants, comme le note le Service agricole étranger de l'USDA[1]Service agricole étranger de l'USDA, "Rapport annuel sur les ingrédients de transformation alimentaire," usda.gov. Les fabricants espagnols de l'industrie des aliments transformés bénéficient d'un avantage concurrentiel dans les processus d'aromatisation à forte consommation d'énergie, grâce à des coûts énergétiques inférieurs à ceux de leurs concurrents mondiaux, comme le souligne CaixaBank Research. Les technologies innovantes de réduction du sel et du sucre de Kerry Group améliorent leurs marges, avec des marges d'EBITDA atteignant 16,1 % au premier semestre 2025. Cette hausse survient alors que les distributeurs imposent des normes plus strictes sur les teneurs en sucres ajoutés et en sel. À mesure que le secteur des aliments transformés se développe, la demande de systèmes d'aromatisation avancés augmente. Ces systèmes masquent non seulement les notes indésirables des produits reformulés, mais garantissent également qu'ils restent attrayants pour les consommateurs. Les entreprises spécialisées dans les agents de masquage naturels et les technologies d'amélioration des arômes sont les mieux placées pour en tirer profit, car elles permettent des formulations de produits plus sains sans sacrifier le goût.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations européennes strictes sur l'utilisation des additifs | -0.8% | À l'échelle de l'UE, affectant particulièrement l'Allemagne et la France | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.6% | Impact mondial, aigu dans les régions méditerranéennes | Court terme (≤ 2 ans) |

| Difficultés à étendre à grande échelle les nouveaux ingrédients durables ou dérivés de la biotechnologie | -0.4% | Pôles biotechnologiques d'Europe du Nord | Moyen terme (2 à 4 ans) |

| Préoccupations croissantes en matière de santé liées à l'utilisation des arômes artificiels | -0.5% | Évolution des perceptions des consommateurs à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations européennes strictes sur l'utilisation des additifs

L'interdiction par l'Union européenne des arômes de fumée artificiels affecte environ 34,91 milliards USD de ventes. Les fabricants disposent de seulement deux ans pour reformuler les produits contenant ces additifs, tandis que les substituts traditionnels au fumage bénéficient d'une période d'élimination progressive de cinq ans. L'identification par l'EFSA de la génotoxicité dans huit produits d'arômes de fumée primaires souligne les évaluations de sécurité de plus en plus strictes de l'UE, créant une incertitude pour les entreprises développant de nouveaux ingrédients synthétiques, comme le souligne la Commission européenne[2]Commission européenne, "Informations sur la procédure de renouvellement des autorisations existantes pour les arômes de fumée", www.food.ec.europa.eu. Le nouveau règlement UE 2023/1545 élargit les exigences d'étiquetage des allergènes aux parfums à 56 ingrédients, avec des délais de conformité fixés à juillet 2026 pour les produits existants et à juillet 2028 pour les nouvelles formulations. Ces pressions réglementaires confèrent un avantage concurrentiel aux entreprises disposant de portefeuilles d'ingrédients naturels solides, tout en imposant des coûts de reformulation significatifs à celles qui dépendent des alternatives synthétiques. L'évolution de l'environnement réglementaire vers des principes de précaution indique un resserrement continu des processus d'approbation, favorisant les ingrédients naturels établis par rapport aux composés synthétiques novateurs.

Volatilité des prix des matières premières

Entre janvier et juillet 2024, Madagascar a exporté 4 300 tonnes métriques de vanille, dépassant la demande mondiale de près de 50 %. Cette suroffre a entraîné des prix historiquement bas pour la vanille de qualité industrielle. Sur le marché du cacao, l'offre devrait être inférieure de 11 % en 2024, avec des prix augmentant d'environ 300 % au cours de l'année écoulée en raison du virus du gonflement des pousses et de l'extraction illégale d'or dans les principales régions de production. Les événements climatiques perturbent les marchés du jus d'orange, affectant à la fois la disponibilité et les prix des ingrédients aromatisants à base d'agrumes. Cette volatilité pousse les maisons d'arômes à explorer des stratégies d'approvisionnement alternatives et à investir dans des substituts synthétiques ou dérivés de la biotechnologie, entraînant des coûts de R&D plus élevés et une complexité accrue de la chaîne d'approvisionnement. Les entreprises disposant de portefeuilles d'ingrédients diversifiés et de capacités de formulation flexibles sont mieux positionnées pour résister aux chocs de prix des matières premières. À l'inverse, celles qui dépendent d'ingrédients naturels provenant d'une source unique font face à des pressions sur les marges et à des risques potentiels de perturbation de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les ingrédients naturels stimulent le positionnement premium

En 2025, les ingrédients naturels détiennent une part de marché de 42,78 % et devraient croître à un TCAC de 5,88 % jusqu'en 2031. Cette croissance reflète la volonté des consommateurs de payer un prix premium pour des produits à étiquetage propre, soutenue par les encouragements réglementaires en faveur des options durables. Les avancées en biotechnologie stimulent davantage ce segment. Par exemple, l'Université de Newcastle a développé des biocatalyseurs très efficaces pour la production d'esters d'arômes sans solvant, démontrant le potentiel d'une fabrication durable. D'autre part, les ingrédients synthétiques font face à une surveillance réglementaire plus stricte. L'Autorité européenne de sécurité des aliments (EFSA), comme le note Food Compliance International, a retiré plusieurs substances aromatisantes de la liste de l'Union, notamment le 2-phénylpent-2-énal et certains composés de thiazolines. Les ingrédients nature-identiques offrent un juste milieu, offrant des avantages en termes de coûts par rapport aux alternatives naturelles tout en évitant les défis réglementaires liés aux composés synthétiques.

Les ingrédients dérivés de la biotechnologie font face à une incertitude due à la définition évolutive de l'UE des arômes naturels. Le Comité permanent des végétaux, des animaux, des denrées alimentaires et des aliments pour animaux évalue si les arômes produits par des micro-organismes génétiquement modifiés devraient être qualifiés de « naturels ». Cette ambiguïté réglementaire influence les décisions d'investissement et les stratégies de marché, en particulier pour les entreprises axées sur les alternatives naturelles à base de fermentation. Le passage aux ingrédients naturels s'accélère, comme en témoignent les grands acteurs tels que Symrise, qui a atteint 95 % d'approvisionnement durable en matières premières, prouvant l'évolutivité et la viabilité commerciale des stratégies d'ingrédients naturels.

Par forme : la domination du liquide remise en question par l'innovation de la poudre

En 2025, les formulations liquides détiennent une part de marché de 33,65 %, attribuée à leur incorporation facile dans les boissons et à leurs performances sensorielles supérieures dans les produits de soins personnels. Pendant ce temps, les formulations en poudre connaissent une croissance à un TCAC de 5,31 % jusqu'en 2031, portées par leur stabilité et leurs avantages en termes de coûts dans les applications industrielles. L'expansion du segment des poudres est soutenue par des innovations dans la technologie de micro-encapsulation, qui permettent une libération contrôlée et une meilleure stabilité de conservation pour les composés d'arômes sensibles. Le lancement par Sensient Technologies de la plateforme BioSymphony met en évidence les avancées dans les solutions d'arômes naturels, abordant les défis liés au masquage des ingrédients et à l'équilibre des goûts dans diverses applications.

Les formulations micro-encapsulées sont le sous-segment à la croissance la plus rapide dans les applications en poudre, offrant une protection pour les composés volatils et permettant une fonctionnalité de libération différée dans les aliments fonctionnels et les nutraceutiques. L'adoption de cette technologie s'accélère à mesure que les fabricants s'efforcent de différencier leurs produits en améliorant les expériences sensorielles et les avantages fonctionnels. Les formulations liquides continuent de dominer les applications de parfumerie premium, où leur impact sensoriel immédiat et leurs profils olfactifs complexes justifient des coûts et des contraintes de manipulation plus élevés. Le choix du format dépend de plus en plus des exigences spécifiques des applications : les poudres gagnent du terrain dans les applications industrielles sensibles aux coûts, tandis que les liquides maintiennent leur domination sur les marchés de consommation premium.

Par application : les soins personnels surpassent les applications alimentaires traditionnelles

Les soins personnels et cosmétiques devraient croître à un TCAC de 6,29 % jusqu'en 2031, dépassant le segment des boissons, dont la part de marché est projetée à 22,05 % en 2025. Le marché des parfums en Europe occidentale connaît une forte croissance, avec un TCAC de 4 % attendu de 2023 à 2028, porté par les tendances de premiumisation et les exigences croissantes en matière de durabilité, comme le souligne Perfumer & Flavorist. Les parfums premium dominent le marché, représentant 83 % du secteur européen des parfums, et ont enregistré une croissance significative de 12 % en glissement annuel en 2023. Cette croissance reflète la volonté des consommateurs d'investir dans des produits mettant en avant l'expression personnelle et le bien-être. De plus, l'attrait croissant des parfums unisexes et des options multipack en formats plus petits soutient l'expérimentation olfactive, en particulier chez les consommateurs de la génération Z à la recherche d'expériences personnalisées.

Les secteurs de l'alimentation et des boissons subissent des pressions sur les marges en raison des reformulations axées sur la santé. Par exemple, l'objectif de réduction de 10 % du sucre de l'Union des associations européennes de boissons a créé un besoin de technologies avancées de masquage et d'amélioration. Alors que les secteurs des produits laitiers et de la boulangerie bénéficient de la tendance à l'étiquetage propre, les produits carnés font face à des défis, notamment des problèmes réglementaires liés aux interdictions des arômes de fumée. Bien que le segment des boissons maintienne une part de marché significative, ses taux de croissance sont inférieurs à ceux des soins personnels en raison des pressions de la marchandisation et des contraintes réglementaires. Pendant ce temps, les opportunités émergentes dans des secteurs tels que les soins du domicile et les parfums de niche gagnent du terrain, les fabricants élargissant les applications des parfums pour offrir des expériences de marque multisensorielles au-delà des catégories traditionnelles.

Analyse géographique

En 2025, l'Allemagne détient une part de marché de 25,30 %, soulignant son infrastructure chimique et pharmaceutique avancée, sa forte conformité réglementaire et la préférence des consommateurs pour des ingrédients naturels de haute qualité. Si l'Allemagne bénéficie d'une forte demande industrielle et de sa proximité avec les centres de R&D des principales maisons d'arômes, sa croissance est limitée par la maturité du marché et les défis économiques affectant les dépenses des consommateurs. L'Espagne, en revanche, est le marché à la croissance la plus rapide, avec un TCAC de 6,12 % projeté jusqu'en 2031. Cette croissance est portée par l'expansion de l'industrie espagnole de la transformation alimentaire et des coûts énergétiques compétitifs, qui confèrent un avantage manufacturier par rapport aux autres régions européennes. De plus, la croissance anticipée de 5 % en 2025 et de 7 % en 2026 du secteur pharmaceutique espagnol devrait stimuler la demande d'ingrédients aromatisants premium, notamment dans les applications nutraceutiques.

La France continue de se positionner comme un pôle mondial de l'innovation en parfumerie. Des acteurs clés comme Estée Lauder et Givaudan réalisent des investissements significatifs à Paris, en établissant des installations telles que l'Atelier de Parfum et la Manufacture Numérique pour tirer parti de l'expertise de la France en parfumerie et de son écosystème de marques de luxe. Le marché des parfums en Italie se porte bien dans le segment de la parfumerie artistique, qui représente désormais plus de 2 % du marché de la beauté. Des entreprises comme Lumson entrent dans l'espace de l'emballage de parfums pour capitaliser sur le taux de croissance mondial de 10,2 % du segment. Pendant ce temps, les marchés du Royaume-Uni, des Pays-Bas et de la Belgique restent stables malgré les défis commerciaux liés au Brexit. Les Pays-Bas bénéficient de leur rôle de plaque tournante de la distribution européenne, tandis que la Belgique tire parti de son expertise dans l'industrie chimique. Le marché russe reste restreint par les tensions géopolitiques et les sanctions, créant des opportunités pour d'autres marchés d'Europe orientale de capter la demande redirigée. La catégorie « reste de l'Europe » affiche des performances variées : les pays nordiques sont en tête des initiatives de durabilité, tandis que les marchés d'Europe orientale présentent un fort potentiel de croissance, les préférences des consommateurs s'alignant de plus en plus sur les tendances d'Europe occidentale. De plus, l'harmonisation réglementaire régionale dans le cadre des réglementations de l'UE confère un avantage concurrentiel aux entreprises ayant des opérations paneuropéennes. Cependant, le succès dans des segments culturellement distincts, tels que les aliments traditionnels et les préférences régionales en matière de parfums, nécessite une compréhension approfondie de la dynamique des marchés locaux.

Paysage réglementaire

Le marché européen des arômes et parfums fonctionne selon un cadre d'autorisation et de sécurité à l'échelle de l'UE dirigé par la Commission européenne, avec une évaluation scientifique des risques menée par l'EFSA. Pour les arômes alimentaires, le règlement (CE) n° 1334/2008 et la procédure d'autorisation commune du règlement (CE) n° 1331/2008 régissent la liste de l'Union et l'accès au marché, les mises à jour régulières de la liste influençant les feuilles de route de reformulation et d'innovation. En juin 2025, le règlement (UE) 2025/1112 de la Commission a modifié l'annexe I pour autoriser des substances aromatisantes supplémentaires, notamment la naringénine (FL n° 16.132), renforçant la nécessité d'une conformité étayée par un dossier avant la commercialisation.

En janvier 2026, les règlements (UE) 2026/172 et (UE) 2026/175 de la Commission ont encore mis à jour l'annexe I en ajoutant de nouvelles substances aromatisantes, maintenant les changements réglementaires sur un cycle court pour les équipes de R&D et d'affaires réglementaires. Pour les additifs et systèmes fonctionnels connexes utilisés en parallèle des arômes, le règlement (UE) 2026/196 de la Commission a introduit des dispositions transitoires, notamment « utilisation jusqu'à épuisement des stocks » pour les produits légalement mis sur le marché avant le 18 août 2026, pour plusieurs hydrocolloïdes, ce qui affecte les spécifications d'ingrédients et les achats. Par ailleurs, les produits primaires d'arômes de fumée font face à des échéances de mise sur le marché spécifiques à chaque catégorie, notamment le 01 juillet 2026 pour certains usages, resserrant les délais pour les programmes de reformulation de la viande et des produits salés qui s'appuient sur des notes fumées et leurs alternatives.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières agricoles et pétrochimiques, passe par l'extraction (huiles essentielles, botaniques, agrumes), la fermentation ou la bioconversion, et la synthèse chimique pour produire des produits chimiques aromatiques. Elle progresse ensuite vers des mélanges d'arômes et de parfums composés et se termine par des formes de délivrance spécifiques à l'application, notamment les liquides, les poudres et les systèmes micro-encapsulés. Les importations de produits naturels clés et de dérivés alimentent les pôles de transformation européens, les Pays-Bas agissant comme un hub majeur d'entrée et de redistribution via Rotterdam, tandis que l'Allemagne et la France abritent des capacités de synthèse, de distillation et de composition à grande échelle desservant les clients de l'alimentation, des soins personnels et de l'entretien de la maison.

La création de valeur en amont médian se concentre dans la formulation, la science sensorielle, la documentation réglementaire et les laboratoires d'application qui adaptent les systèmes pour la réduction du sucre et du sel, les contraintes allergéniques et les exigences de stabilité dans les boissons, la boulangerie et les soins personnels. Les exigences de conformité et de données façonnent de plus en plus les flux de qualification et de documentation des fournisseurs, couvrant les exigences de l'EFSA pour les usages alimentaires et les processus de sécurité pour les usages en parfumerie coordonnés par des organismes tels que l'IFRA ; en juin 2026, l'IFRA a clôturé sa consultation pour le 52e amendement, soulignant la cadence des mises à jour des normes qui se répercutent sur la reformulation, la gestion des matières restreintes et les spécifications des clients. En aval, la distribution combine l'approvisionnement direct des grands comptes avec des mélangeurs et distributeurs régionaux, tandis que la résilience logistique et l'approvisionnement multi-origine restent centraux en raison de la dépendance aux produits naturels importés et de la nécessité de maintenir la traçabilité à travers des réseaux de fournisseurs multi-niveaux.

Paysage concurrentiel

Le marché européen des arômes et parfums présente une fragmentation modérée, ouvrant la voie à la fois à la consolidation et à la spécialisation de niche. La fusion récente de DSM et Firmenich, aboutissant à une entité de 14,32 milliards USD opérant dans plus de 60 pays, souligne les avantages d'échelle essentiels pour naviguer dans des environnements réglementaires complexes et promouvoir les innovations biotechnologiques. Les grands acteurs s'orientent de plus en plus vers l'intégration verticale ; par exemple, l'acquisition par Givaudan de b.kolormakeup & skincare a non seulement renforcé ses ventes de 95,69 millions USD, mais a également amélioré ses capacités de formulation et de production dans le domaine de la beauté.

Dans la course à l'avantage concurrentiel, l'adoption des technologies se distingue. Les entreprises canalisent leurs investissements dans des outils numériques pour le développement des arômes et exploitent l'IA pour des offres personnalisées. La transformation numérique de Symrise et ses investissements stratégiques dans des sociétés de biotechnologie spécialisées soulignent l'importance primordiale des capacités technologiques pour rester pertinent. Il existe une demande croissante d'ingrédients naturels dérivés de la biotechnologie, de services de formulation sur mesure et de solutions d'emballage écologiques.

Mane, par exemple, se distingue en mettant l'accent sur sa culture familiale et ses normes éthiques, se démarquant ainsi de ses homologues plus grands. Le marché favorise de plus en plus les acteurs dotés d'une conformité réglementaire robuste, d'un approvisionnement durable et d'innovations dans les technologies d'ingrédients naturels. En revanche, ceux qui se spécialisent dans les ingrédients synthétiques traditionnels luttent contre des marges réduites et des parts de marché en déclin.

Leaders de l'industrie européenne des arômes et parfums

International Flavors & Fragrances

Symrise AG

Sensient Technologies Corporation

DSM-Firmenich

Givaudan SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les changements réglementaires et les échéances de reformulation ouvrent de la place pour des alternatives à la fois dans l'alimentation et les soins personnels, en particulier lorsque des intrants restreints ou progressivement supprimés nécessitent des ajustements sensoriels et d'étiquetage. L'échéance de mise sur le marché du 01 juillet 2026 pour certains produits primaires d'arômes de fumée dans des catégories alimentaires spécifiques accélère la demande pour des solutions de remplacement de la fumée, des systèmes de masquage et des modulateurs d'arômes compatibles avec les procédés qui aident les fabricants à préserver des repères de goût familiers tout en respectant les exigences de l'UE. En parallèle, les mises à jour continues de la liste de l'Union des arômes via les amendements de janvier 2026, notamment les règlements (UE) 2026/172 et 2026/175, maintiennent des opportunités actives pour les entreprises capables de traduire les substances nouvellement autorisées en formulations évolutives et prêtes pour les clients.

Les ajouts de capacité et la localisation de la fabrication dans les pôles clés créent des opportunités liées à la sécurité de l'approvisionnement, à la disponibilité des produits naturels et à une co-développement client plus rapide. En avril 2026, BASF a commencé la production commerciale de menthol et de linalol dans de nouvelles installations à échelle mondiale à Ludwigshafen, soutenant la disponibilité régionale de produits chimiques aromatiques à haut volume utilisés dans les applications de parfumerie et d'arômes connexes. La dynamique d'investissement dans la fabrication de parfums en France indique également une demande en aval croissante et un potentiel de partenariat pour les fournisseurs d'ingrédients et les compositeurs, notamment l'ouverture par CHANEL d'une nouvelle installation de fabrication de parfums de 30 000 mètres carrés à Venette en juin 2026. Parallèlement, des projets d'infrastructure pour ingrédients naturels tels que l'investissement annoncé par Givaudan pour construire le Campus 52 à Grasse renforcent la demande de produits naturels traçables, de matériaux biosourcés et de documentation conforme pouvant réduire le délai de qualification pour les grands propriétaires de marques.

Développements récents du secteur

- Juin 2026 : Givaudan a annoncé un accord visant à acquérir une participation majoritaire dans la maison de parfums barcelonaise Eurofragance. Cette démarche étend la position de Givaudan dans les parfums fins et renforce l'accès à une base de clients dynamique en Espagne et sur d'autres marchés d'exportation. Elle reflète également une consolidation continue parmi les leaders mondiaux visant à élargir les capacités créatives et la portée client en Europe.

- Mai 2026 : Symrise a tenu une cérémonie de pose de la première pierre pour la deuxième phase de construction de son centre logistique à Holzminden, en Allemagne, soutenue par un investissement de 25 millions d'EUR. L'expansion augmente la capacité logistique et améliore la fiabilité de l'approvisionnement pour les ingrédients alimentaires et de parfumerie desservant les clients européens. Elle favorise également des délais plus courts et un contrôle des stocks plus strict, à mesure que les clients exigent des niveaux de service plus élevés et une meilleure préparation documentaire.

- Mars 2024 : dsm-firmenich a inauguré deux usines de production à Castets, en France, pour des ingrédients de parfumerie, y compris une unité dédiée au musc biodégradable Habanolide. La capacité ajoutée renforce la profondeur de la fabrication régionale pour les ingrédients de parfumerie spécialisés et soutient des portefeuilles de produits orientés vers la durabilité. Localiser la production en France renforce également la proximité avec les principaux écosystèmes de parfumerie et les grands propriétaires de marques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des arômes et parfums vendus et utilisés à travers l'Europe pour la fabrication de produits finis destinés aux consommateurs et à l'industrie, la demande provenant de l'alimentation et des boissons, des soins personnels, des cosmétiques, de l'entretien de la maison et de l'usage en parfumerie fine.

Exclusions du périmètre : Nous excluons la valeur des ventes au détail des aliments, boissons, parfums et articles de toilette finis, et nous excluons également les services d'emballage et de fabrication sous contrat, sauf s'ils sont facturés dans le cadre de l'approvisionnement en arômes ou parfums.

Aperçu de la segmentation

- Type

- Synthétique

- Naturel

- Nature-identique

- Forme

- Poudre

- Liquide

- Micro-encapsulé

- Application

- Alimentation et boissons

- Produits laitiers

- Boulangerie et confiserie

- Snacks et produits salés

- Produits carnés

- Boissons

- Autres types

- Soins personnels et cosmétiques

- Autres applications (soins du domicile, parfums de niche)

- Alimentation et boissons

- Géographie

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Pays-Bas

- Belgique

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir la base factuelle des signaux de demande à l'échelle européenne et maintenir la cohérence du modèle entre les pays. Nous avons extrait des statistiques et documents publics tels que les séries de fabrication et de commerce d'Eurostat, les portails d'information sur les produits chimiques et alimentaires de la Commission européenne, les tableaux commerciaux d'UN Comtrade et les indicateurs industriels de l'OCDE, puis nous avons aligné ceux-ci avec les définitions de produits utilisées dans les normes sectorielles pertinentes.

Pour relier la logique d'offre et de demande, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les mises à jour publiques sur la durabilité, suivis des sites Web d'associations et de la couverture presse réputée sur les changements de capacité et la réglementation. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets et les données d'importation et d'exportation au niveau des expéditions afin de valider les mouvements directionnels et de vérifier la cohérence des changements de prix et d'approvisionnement. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour collecter, vérifier et clarifier les points de données dans la construction.

Entretiens et enquêtes primaires

Les données primaires provenaient d'entretiens et de courtes enquêtes auprès de fournisseurs de matières premières, de mélangeurs d'arômes et de parfums, de distributeurs, et de responsables des achats ou des produits chez les fabricants d'utilisation finale à travers l'Europe. Nous avons utilisé ces discussions pour tester les mix d'applications, les mouvements de prix typiques (y compris les écarts naturel versus synthétique) et le comportement de substitution, puis pour confirmer si les évolutions au niveau des pays étaient structurelles ou temporaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Directeurs (CXO) : 12 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 41 % | |

| Acteurs plus petits : 18 % | Managers : 47 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale utilise une construction descendante où la demande européenne est reconstruite à partir des indicateurs de production en aval et du contexte commercial, puis répartie entre arômes et parfums en fonction de l'intensité d'application. Une fois cette structure en place, nous l'avons vérifiée avec des approximations ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs, des discussions sur les canaux et de simples calculs de volume multiplié par le prix de vente moyen pour les formes courantes. Nous avons ensuite ajusté les totaux lorsque les deux perspectives ne correspondaient pas.

Les intrants utilisés dans le modèle comprenaient les tendances de production de l'alimentation et des boissons, les signaux de production des soins personnels et de l'entretien de la maison, les flux d'importation et d'exportation des préparations pertinentes, le déplacement du mix naturel versus synthétique, et la progression observée du prix de vente moyen par forme (liquide, poudre et micro-encapsulé) et par application. Lorsque des lacunes apparaissaient pour les pays plus petits, les ratios ont été déduits de marchés similaires en utilisant une structure de fabrication connue et validés par des retours locaux de commerce et de distributeurs.

Pour les prévisions, une analyse de scénarios a été utilisée car les cycles de tarification et de reformulation peuvent évoluer rapidement dans ce domaine. Les scénarios étaient ancrés sur des fourchettes de vue primaire convenues pour la répercussion de l'inflation des matières premières, l'adoption de solutions naturelles et identiques à la nature, et la demande attendue provenant des volumes de produits alimentaires emballés, de cosmétiques et de produits ménagers sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les mix par pays, les parts d'application et des fourchettes de prix plausibles, puis examinés pour détecter des changements brusques ne correspondant pas à des événements connus. Si un écart était trop important, nous avons rouvert l'hypothèse, revérifié le cheminement des données et effectué des recontacts ciblés avec des répondants du secteur avant validation finale.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lors d'événements significatifs tels que des mises à jour réglementaires majeures, d'importants ajouts de capacité, ou de fortes variations des devises et des coûts des intrants. Avant publication, la dernière passe est réalisée afin que les clients reçoivent la vue la plus actuelle qui corresponde toujours au périmètre défini et à la logique du modèle.

Taille du marché européen des arômes et parfums selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les arômes et parfums en Europe peuvent différer même lorsque le nom du sujet semble identique, principalement parce que chaque étude choisit sa propre coupure annuelle, son calendrier de devises et sa limite d'inclusion autour des produits chimiques aromatiques, des intrants identiques à la nature et de la valeur en aval.

Dans cette étude, l'écart s'explique généralement par la rapidité avec laquelle les prix de vente moyens sont actualisés et revalidés par rapport aux discussions contractuelles actuelles et aux signaux de prix d'importation et d'exportation, puis convertis en USD en utilisant des choix de calendrier cohérents. Cette discipline axée sur l'actualisation est une raison clé pour laquelle le chiffre de Mordor Intelligence se situe au-dessus de certaines estimations plus anciennes ou actualisées plus lentement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,58 milliards d'USD (2026) | |

| Éditeur sectoriel A | 9,26 milliards d'USD (2025) | Utilise une année de base différente et une fenêtre de prévision plus longue, et la construction tarifaire est moins transparente par application, ce qui peut sous-estimer les totaux européens lorsque les mix de primes naturelles et les étapes de PVM par forme évoluent rapidement. |

| Éditeur mondial B | 6,70 milliards d'USD (2024) | Rapporte une année de base antérieure et un cadrage produit plus étroit qui met l'accent sur les arômes et parfums naturels ainsi que les produits chimiques aromatiques, ce qui peut laisser de côté certaines parties du plus large bassin de demande d'application utilisé dans d'autres totaux à l'échelle européenne. |

Pris ensemble, le tableau de référence montre que les plus grandes différences proviennent de l'alignement annuel et de ce qui est compté dans le périmètre du marché, suivi de la manière dont la progression des prix est traitée entre les applications. En maintenant les hypothèses liées à des indicateurs de demande observables et en répétant les mêmes étapes de conversion et de validation à chaque mise à jour, nous conservons la valeur finale traçable et plus facile à réconcilier avec les mouvements réels du secteur.

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des arômes et parfums en 2026 ?

Il est évalué à 11,58 milliards USD en 2026 et devrait atteindre 14,4 milliards USD d'ici 2031 à un TCAC de 4,46 %.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les applications de soins personnels et cosmétiques mènent avec un TCAC de 6,29 %, dépassant les utilisations alimentaires et des boissons.

Pourquoi les ingrédients naturels gagnent-ils des parts de marché ?

Les interdictions réglementaires sur certains produits synthétiques et la confiance des consommateurs dans les produits à étiquetage propre portent les ingrédients naturels à une part de 42,78 % et un TCAC de 5,88 %.

Quel pays affiche la croissance la plus élevée ?

L'Espagne est projetée pour s'étendre à un TCAC de 6,12 % en raison de ses coûts énergétiques compétitifs et de ses investissements dans la transformation alimentaire.

Dernière mise à jour de la page le: