Taille et Part du Marché des Soins Capillaires en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2 Milliards de dollars |

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 2.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

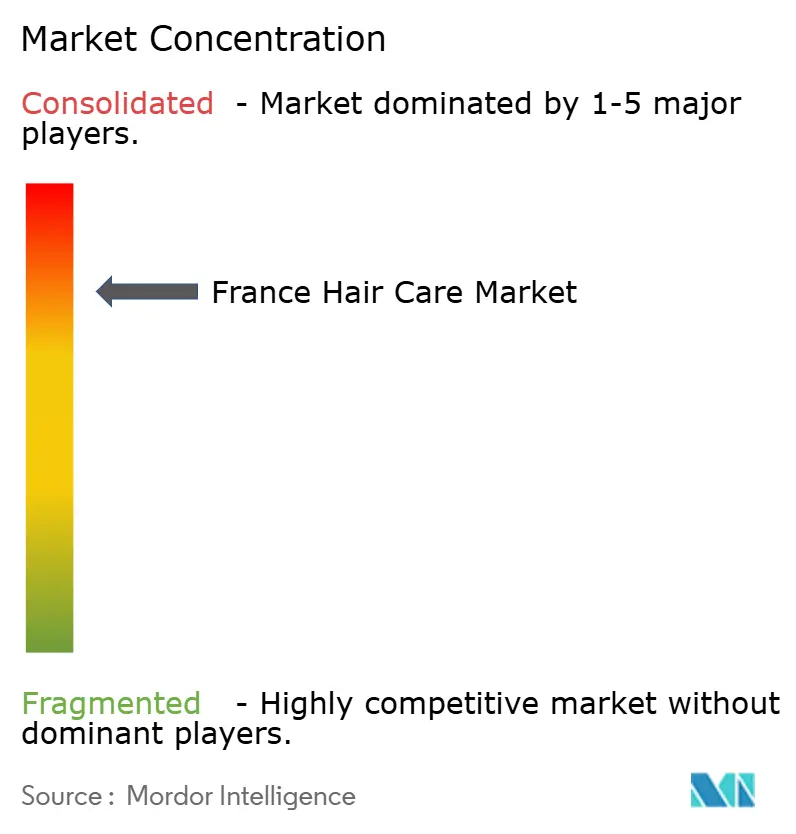

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Capillaires en France par Mordor Intelligence

Le marché des soins capillaires en France était évalué à 2,00 milliards USD en 2025 et devrait atteindre 2,07 milliards USD en 2026, avec une valeur projetée de 2,49 milliards USD d'ici 2031, enregistrant un TCAC de 3,73 % au cours de la période de prévision. Reconnu comme l'un des marchés de la beauté les plus avancés d'Europe, le secteur des soins capillaires français connaît une croissance portée par la premiumisation et l'évolution des préférences des consommateurs. Cinq tendances clés façonnent la dynamique du marché : le glissement vers les produits premium, la demande croissante de solutions naturelles et biologiques, l'accent mis sur la santé du cuir chevelu à travers la skinification,

l'adoption de la technologie beauté pour des solutions personnalisées, et les initiatives de durabilité influençant les formulations de produits et les emballages. Malgré la hausse des ventes en valeur, la croissance du marché est confrontée à des défis liés aux consommateurs soucieux des coûts qui optent pour des remèdes maison et à la prévalence des produits contrefaits, qui érodent la confiance envers les marques. Le paysage concurrentiel devient plus intense, les multinationales établies étant confrontées à des marques indépendantes agiles qui ciblent des segments de niche grâce à une innovation ciblée. De plus, la convergence de la beauté et du bien-être crée de nouvelles opportunités, notamment dans les shampoings médicamenteux et les produits pour la santé du cuir chevelu, qui sont de plus en plus considérés comme essentiels par les consommateurs français.

Principaux Enseignements du Rapport

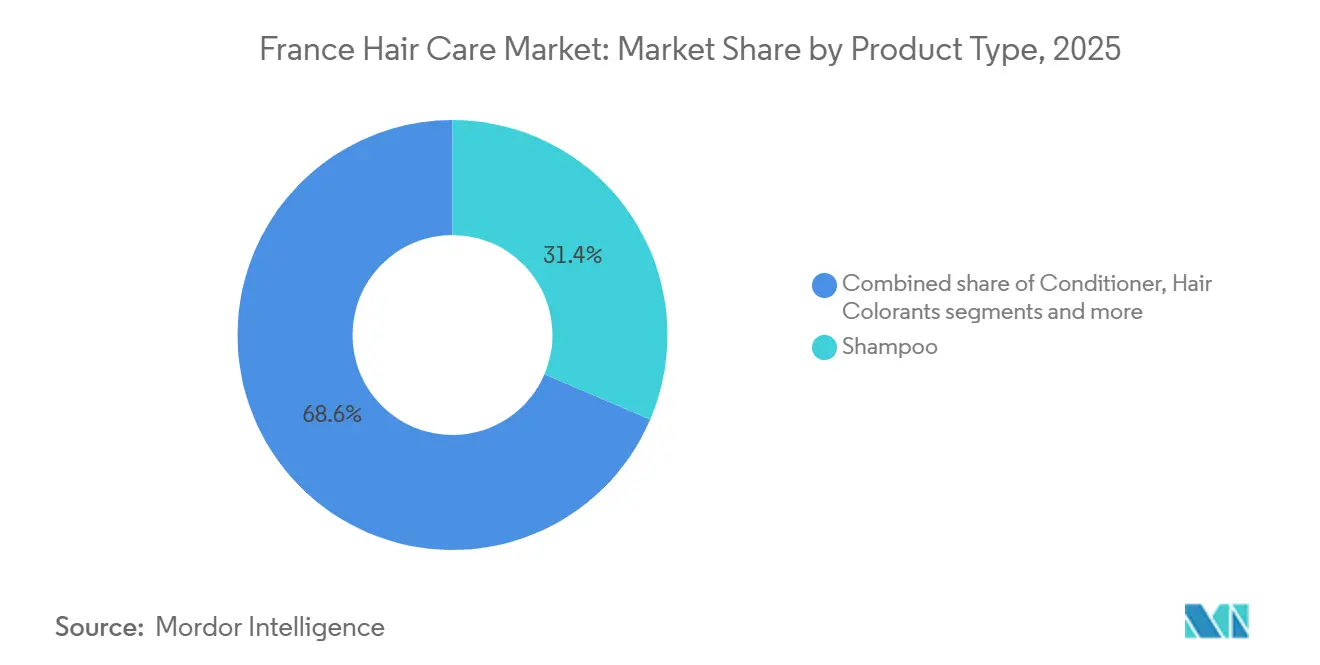

- Par type de produit, le shampooing a dominé avec 31,43 % de la part du marché des soins capillaires en France en 2025 ; les produits de coiffage capillaire devraient se développer à un TCAC de 4,23 % jusqu'en 2031.

- Par catégorie, les produits grand public détenaient 72,32 % du marché des soins capillaires en France en 2025, tandis que les soins capillaires premium sont positionnés pour un TCAC de 4,46 % jusqu'en 2031.

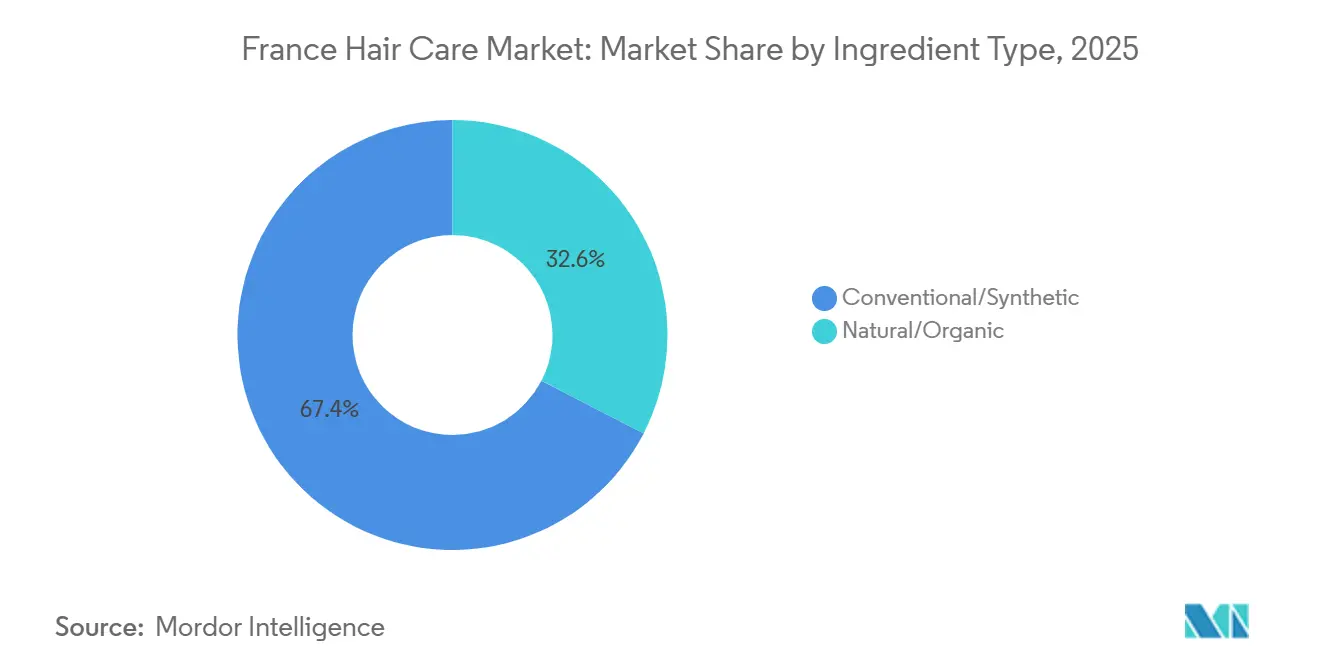

- Par type d'ingrédient, les formulations conventionnelles/synthétiques représentaient 67,43 % des ventes de 2025 ; les gammes naturelles/biologiques devraient croître à un TCAC de 4,78 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont capté 60,34 % des revenus en 2025 ; les boutiques de vente en ligne progressent à un TCAC de 5,03 % à mesure que les achats numériques gagnent du terrain.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Soins Capillaires en France

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de formulations naturelles et biologiques | +1.2% | France (plus forte dans les grandes villes) | Moyen terme (2 à 4 ans) |

| Accent croissant sur la santé du cuir chevelu stimulant le shampooing médicamenteux | +0.9% | France (pharmacies et salons à l'échelle nationale) | Court à moyen terme (1 à 3 ans) |

| Demande de produits propres, durables et éthiques | +0.8% | France (à l'échelle nationale ; amplifiée par les engagements des distributeurs) | Moyen terme (2 à 4 ans) |

| Innovations technologiques dans les formulations de produits | +0.6% | France (pôles de recherche et développement et salons premium) | Long terme (3 à 5 ans) |

| Popularité croissante des produits de soins capillaires premium | +0.5% | France (notamment l'Île-de-France) | Moyen terme (2 à 4 ans) |

| Sensibilisation accrue aux dommages capillaires causés par les facteurs environnementaux | +0.30% | France (couloirs de pollution urbaine) | Moyen à long terme (3 à 6 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formulations naturelles et biologiques

Le marché des soins capillaires en France connaît des changements significatifs, portés par une préférence croissante des consommateurs pour les produits fabriqués à partir d'ingrédients naturels et biologiques plutôt que synthétiques. Cette tendance est principalement influencée par une sensibilisation accrue à la sécurité des ingrédients et par un accent plus fort sur la durabilité environnementale. Les consommateurs en France prêtent davantage attention aux étiquettes des produits et exigent une plus grande transparence de la part des marques pour prendre des décisions d'achat éclairées. Ce changement est particulièrement prononcé chez les jeunes consommateurs, qui sont prêts à payer une prime pour des produits de soins capillaires qu'ils considèrent comme plus sûrs, plus propres et plus respectueux de l'environnement. En réponse à ces préférences évolutives, L'Oréal a renforcé son accent sur l'incorporation d'ingrédients naturels et la garantie d'un approvisionnement durable. Le Document d'Enregistrement Universel 2023 de la société met en évidence son engagement envers les Sciences Vertes et l'innovation durable, démontrant son alignement stratégique avec l'évolution des demandes des consommateurs sur le marché.

Accent croissant sur la santé du cuir chevelu stimulant le shampooing médicamenteux

La prise de conscience du lien entre la santé du cuir chevelu et la qualité des cheveux influence de plus en plus le marché des soins capillaires en France. Les consommateurs, en particulier les jeunes individus et ceux qui souffrent d'amincissement des cheveux, de sensibilité ou d'irritation du cuir chevelu, se tournent vers des solutions thérapeutiques et préventives plutôt que vers des produits purement cosmétiques. Cette tendance, souvent désignée sous le terme de « skinification » des soins capillaires, reflète l'adoption de routines inspirées des soins de la peau, incluant des processus en plusieurs étapes tels que le nettoyage, l'exfoliation et les traitements ciblés. Par conséquent, la demande de shampooings médicamenteux et de formulations axées sur le cuir chevelu a considérablement augmenté. Ces produits intègrent des ingrédients visant à traiter des problèmes tels que les pellicules, la sécheresse, l'inflammation et la chute des cheveux, tout en favorisant la croissance et la brillance des cheveux. Des marques telles que L'Oréal Paris, avec des produits comme Elvive Glycolic Gloss, utilisent des ingrédients validés par la science pour répondre aux besoins des soins du cuir chevelu et des cheveux, combinant des avantages fonctionnels avec un positionnement premium sur le marché. Cet accent sur la santé du cuir chevelu stimule l'innovation, la premiumisation et l'investissement accru des consommateurs dans des produits qui offrent des résultats tangibles, positionnant les shampooings médicamenteux comme l'un des segments à la croissance la plus rapide du marché des soins capillaires en France.

Demande de produits propres, durables et éthiques

Sur le marché des soins capillaires en France, la durabilité est passée d'un argument de vente à une attente fondamentale des consommateurs. Ce changement se reflète dans divers domaines, notamment l'utilisation d'ingrédients d'approvisionnement responsable, les emballages écologiques, des pratiques de fabrication plus vertes et des engagements plus forts en matière de responsabilité sociale. Groupe Rocher a fixé des objectifs notables, tels que la réduction des émissions de gaz à effet de serre de 67 % d'ici 2030 et l'amélioration des opérations de transport pour minimiser l'impact environnemental. Le marché connaît une demande croissante d'innovations écologiques, telles que les shampooings solides et les formats rechargeables, qui non seulement réduisent les déchets, mais s'alignent également sur les préférences des consommateurs en matière de commodité et de durabilité. Des marques comme Yves Rocher répondent à cette demande en introduisant des gammes de produits sans sulfates fabriqués avec des ingrédients d'approvisionnement durable, notamment du lait de châtaigne biologique et des algues, qui répondent à la préférence croissante pour des formulations naturelles et respectueuses de l'environnement. Cette transformation est largement portée par les fortes valeurs environnementales des consommateurs français, qui comptent parmi les plus éco-responsables d'Europe, privilégiant systématiquement les produits conformes à leurs principes de durabilité.

Innovations technologiques dans les formulations de produits

Le marché des soins capillaires en France connaît une transformation notable, portée par les avancées technologiques qui soutiennent la création de nouvelles catégories de produits et améliorent les formulations existantes. Par exemple, L'Oréal est à l'avant-garde de cette évolution en tirant parti de son accent sur la Technologie Beauté et les Sciences Vertes pour proposer des solutions innovantes et scientifiques. À travers sa Division des Produits Professionnels, L'Oréal a lancé des produits tels que Kérastase Première et Redken Acidic Color Gloss, qui offrent des résultats de qualité salon à domicile et établissent de nouveaux repères en matière de performance et d'efficacité. Une tendance marquante sur le marché est l'intégration d'ingrédients inspirés des soins de la peau dans les produits de soins capillaires. Des ingrédients tels que l'acide hyaluronique, la niacinamide et les céramides sont incorporés pour répondre à des préoccupations telles que la santé du cuir chevelu, l'hydratation et la réparation de la barrière cutanée. Des produits premium comme Kérastase Nutritive combinent des protéines d'origine végétale avec de la niacinamide pour améliorer à la fois la fibre capillaire et l'état du cuir chevelu, démontrant la convergence des sciences des soins de la peau et des soins capillaires. De plus, l'adoption d'outils de personnalisation basés sur l'IA stimule une innovation supplémentaire sur le marché. Ces outils permettent aux marques de proposer des solutions de soins capillaires hautement personnalisées adaptées aux besoins individuels des consommateurs, notamment les conditions spécifiques du cuir chevelu et les textures capillaires. Cette évolution marque une nouvelle ère de précision et de personnalisation dans le secteur des soins capillaires.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de solutions traditionnelles de soins capillaires à domicile | -0.7% | France (plus prononcée dans les zones rurales) | Moyen terme (2 à 4 ans) |

| Prolifération des produits contrefaits | -0.5% | France (places de marché en ligne) | Court terme (1 à 2 ans) |

| Coût élevé des produits de soins capillaires premium | -0.4% | France (ménages sensibles aux prix) | Court à moyen terme (1 à 3 ans) |

| Réglementations strictes sur les ingrédients cosmétiques | -0.3% | France (conformité à l'Union Européenne et nationale) | Long terme (3 à 5 ans) |

| Source: Mordor Intelligence | |||

Adoption de solutions traditionnelles de soins capillaires à domicile

Le marché des soins capillaires en France est confronté à des défis liés à un segment de consommateurs, notamment les personnes âgées et celles vivant en zones rurales, qui continuent de préférer les remèdes traditionnels à domicile aux produits commerciaux. Ces consommateurs s'appuient souvent sur des savoirs générationnels et des ingrédients ménagers, tels que les rinçages au vinaigre, les infusions d'herbes et les traitements à l'huile, qui concurrencent directement les produits de soins capillaires naturels et biologiques. Ces remèdes sont perçus comme économiques, facilement accessibles et exempts de produits chimiques synthétiques, ce qui les rend attrayants pour cette catégorie démographique. Bien que la demande de produits naturels et à étiquette propre soit en augmentation, une partie du marché reste encline aux solutions faites maison, limitant l'adoption d'alternatives commerciales. Cette tendance représente un défi pour les fabricants cherchant à se développer dans le segment naturel, car leurs produits doivent soit s'aligner sur ces pratiques traditionnelles, soit les compléter pour engager efficacement ce groupe de consommateurs. De plus, il peut être nécessaire d'instaurer la confiance et d'éduquer ces consommateurs sur les avantages des produits naturels commerciaux pour encourager un changement de préférences.

Prolifération des produits contrefaits

Le marché des soins capillaires en France est confronté à des défis croissants liés aux produits contrefaits, qui sapent la confiance des consommateurs et nuisent à l'équité des marques, en particulier dans le segment premium. Les produits à haute valeur ajoutée de marques de luxe telles que Kérastase et L'Oréal Professionnel sont particulièrement vulnérables, car les contrefacteurs exploitent les différences de prix pour attirer les acheteurs. L'expansion du commerce électronique et des places de marché sur les réseaux sociaux a exacerbé ce problème, permettant aux contrefacteurs d'accéder directement et largement aux consommateurs. Ces plateformes manquent souvent de mécanismes de surveillance stricts, ce qui facilite la mise en vente et la commercialisation de produits contrefaits aux côtés d'articles authentiques, semant davantage la confusion chez les consommateurs. Outre les pertes de revenus, les produits de soins capillaires contrefaits posent d'importants problèmes de sécurité en raison de l'utilisation d'ingrédients non réglementés et de pratiques de fabrication de qualité inférieure. Ces produits peuvent contenir des substances chimiques nocives susceptibles de provoquer des réactions allergiques, des irritations cutanées ou des problèmes de santé à long terme. Selon l'Office de l'Union Européenne pour la Propriété Intellectuelle, les cosmétiques et produits de soins personnels contrefaits entraînent des pertes économiques annuelles de plusieurs milliards d'euros [1]Source : L'Office de l'Union Européenne pour la Propriété Intellectuelle (EUIPO), "Les produits contrefaits coûtent aux industries de l'UE des milliards d'euros et des milliers d'emplois chaque année", euipo.europa.eu . La France, connue pour son secteur de la beauté de luxe, est touchée de manière disproportionnée, sa réputation de produits de haute qualité étant menacée. Résoudre ce problème nécessite des efforts coordonnés de la part des marques, des distributeurs et des autorités réglementaires pour protéger les consommateurs, appliquer des réglementations plus strictes et préserver l'intégrité du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Shampooing Domine Tandis que le Coiffage Innove

En 2025, le segment du shampooing est resté la plus grande catégorie du marché des soins capillaires en France, représentant une part de 31,43 % et constituant un élément clé des routines quotidiennes de soins capillaires dans diverses catégories démographiques. Son leadership sur le marché est soutenu par des innovations continues dans les formulations, notamment dans les shampooings médicamenteux, antipelliculaires et axés sur le cuir chevelu, répondant aux préoccupations des consommateurs telles que l'amincissement des cheveux, la sensibilité du cuir chevelu et la santé globale du cuir chevelu. Le segment reflète également une tendance à la premiumisation, les marques incorporant des ingrédients naturels, à étiquette propre et d'approvisionnement durable pour s'aligner sur l'évolution des préférences des consommateurs. Parallèlement, les produits de coiffage capillaire émergent comme le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) projeté de 4,23 % entre 2026 et 2031. Cette croissance est portée par les avancées technologiques qui améliorent les performances des produits, telles qu'une meilleure tenue, une réduction des cassures et une brillance et une texture naturelles améliorées.

Des tendances telles que les coiffures « glass hair », les traitements anti-frisottis et les looks inspirés du salon gagnent en popularité, notamment chez les jeunes consommateurs soucieux de la mode. Les marques leaders, notamment Kérastase et L'Oréal Professionnel, élargissent leurs gammes de produits de coiffage premium avec des formulations inspirées des soins de la peau, combinant les avantages du coiffage avec des ingrédients nourrissants et protecteurs pour le cuir chevelu et les fibres capillaires. Le segment bénéficie également de l'adoption d'outils de personnalisation basés sur l'IA, d'applicateurs intelligents et de produits multifonctionnels, permettant aux consommateurs d'obtenir des résultats de qualité professionnelle à domicile. Cette combinaison de performance, de bien-être et de personnalisation positionne les produits de coiffage capillaire comme une catégorie à forte croissance sur le marché français, complétant la domination établie du segment du shampooing.

Par Catégorie : Le Segment Premium Dépasse le Marché Grand Public

En 2025, les produits grand public ont maintenu leur domination sur le marché des soins capillaires en France, représentant 72,32 % de la part de marché. Cependant, le segment premium devrait croître à un TCAC plus rapide de 4,46 % entre 2026 et 2031, indiquant un glissement progressif des préférences des consommateurs vers des produits de soins capillaires de meilleure qualité et axés sur la performance. Cette tendance s'aligne sur des comportements de consommateurs plus larges inspirés des soins de la peau, les consommateurs français privilégiant de plus en plus les produits offrant une combinaison d'efficacité, d'innovation et d'indulgence. Les soins capillaires restent un moteur de croissance important pour les grandes entreprises ; par exemple, la Division des Produits Grand Public de L'Oréal a enregistré une croissance comparable de 12,6 % en 2023, soulignant l'importance stratégique de ce segment.

La distinction entre les catégories grand public et premium devient moins définie. Les marques grand public introduisent des gammes de produits premiumisées avec des formulations avancées, des ingrédients innovants et des prix plus élevés pour séduire les consommateurs aspirationnels. Dans les zones urbaines telles que Paris, les produits de soins capillaires de luxe sont mis en avant dans des boutiques spécialisées et des espaces beauté de grands magasins. Ces lieux mettent l'accent sur des sélections soignées, des expériences de marque immersives et des services personnalisés, renforçant le positionnement premium et justifiant des prix plus élevés. Ce mélange d'accessibilité et de luxe transforme la dynamique concurrentielle, les marques grand public et prestige cherchant toutes deux à attirer des consommateurs qui valorisent la qualité, l'efficacité et les éléments expérientiels dans leurs produits de soins capillaires.

Par Type d'Ingrédient : Les Formulations Naturelles Gagnent du Terrain

En 2025, le segment des ingrédients conventionnels/synthétiques a maintenu sa domination sur le marché des soins capillaires en France, représentant une part de 67,43 %. Cependant, les formulations naturelles/biologiques devraient croître à un TCAC plus élevé de 4,78 % de 2026 à 2031, reflétant un changement dans les préférences des consommateurs vers des produits plus propres, plus sûrs et plus durables sur le plan environnemental. Cette tendance est portée par une sensibilisation croissante à la sécurité des ingrédients et à la durabilité, les jeunes consommateurs, notamment la Génération Z, jouant un rôle significatif en privilégiant les pratiques écologiques dans leurs décisions d'achat.

Les acteurs du secteur s'adaptent activement à ce paysage changeant. Par exemple, Yves Rocher a introduit six nouvelles gammes de soins capillaires sans sulfates en mars 2023, incorporant des ingrédients botaniques tels que le lupin blanc, le ginseng et le lait de châtaigne biologique. Bien que les formulations naturelles aient historiquement eu du mal à égaler les performances des ingrédients synthétiques, notamment dans des domaines comme le coiffage et la tenue, les récentes avancées technologiques, telles que les alternatives végétales aux silicones et les conservateurs verts, relèvent ces défis. Ces innovations permettent aux marques de proposer des produits hautement performants et durables qui répondent à l'évolution des demandes des consommateurs, positionnant les soins capillaires naturels et biologiques comme un segment en forte croissance sur le marché français.

Canal de Distribution : La Transformation Numérique Remodèle le Commerce de Détail

En 2025, les supermarchés/hypermarchés ont dominé le marché de distribution des soins capillaires en France, représentant une part de 60,34 %. Cette domination est attribuée à leur large gamme de produits et à leur commodité pour les acheteurs du quotidien. Cependant, la vente en ligne émerge comme le canal de distribution à la croissance la plus rapide, avec un TCAC projeté de 5,03 % de 2026 à 2031, reflétant l'évolution des comportements d'achat des consommateurs. Le commerce électronique contribue déjà de manière significative aux ventes des principaux acteurs. Par exemple, L'Oréal indique que 27 % de ses ventes mondiales proviennent actuellement des canaux en ligne, avec des plans pour porter ce chiffre à 50 % dans un avenir proche. De plus, les données d'EuroCommerce montrent que la proportion de consommateurs français achetant des biens de consommation en ligne, y compris des produits de soins capillaires, est passée de 77 % en 2020 à 83 % en 2023, soulignant la préférence croissante pour les achats numériques [2]Source : Euro Commerce, "RAPPORT EUROPÉEN SUR LE COMMERCE ÉLECTRONIQUE 2023", eurocommerce.eu.

Les distributeurs en France s'adaptent à ce changement en mettant en œuvre des stratégies omnicanales, telles que la commande en ligne combinée avec des services de click-and-collect, pour fusionner la commodité des achats numériques avec l'immédiateté des magasins physiques. Les magasins spécialisés continuent de rester pertinents en proposant des sélections de produits soignées et des conseils d'experts, notamment pour les gammes de soins capillaires premium et professionnels, répondant aux consommateurs en quête de conseils personnalisés. Des marques comme L'Oréal utilisent des innovations en Technologie Beauté, telles que des outils d'essayage virtuel et des diagnostics personnalisés, pour améliorer les expériences en magasin et engager les consommateurs férus de numérique, comblant efficacement le fossé entre la commodité en ligne et l'expertise hors ligne.

Analyse Géographique

Le marché des soins capillaires en France présente des différences régionales considérables qui influencent les préférences de produits et les comportements d'achat à travers le pays. Des villes comme Paris et Lyon servent de pôles d'innovation clés où les produits premium et les tendances internationales sont d'abord introduits avant de se répandre dans les villes plus petites et les zones rurales. Ces marchés urbains, caractérisés par des revenus disponibles plus élevés et une plus grande exposition aux tendances mondiales de la beauté, constituent des points d'entrée stratégiques pour les nouvelles marques et les innovations de produits. L'expansion du marché est soutenue par la culture beauté profondément enracinée de la France et une base de consommateurs sophistiquée qui privilégie la qualité et la performance au détriment du prix.

Les variations de la dureté de l'eau dans les différentes régions de France créent des besoins diversifiés chez les consommateurs. Dans les zones où l'eau est plus dure, il existe une demande de produits spécialisés pour résoudre des problèmes tels que l'accumulation de minéraux et la décoloration. Cela a conduit au développement de shampooings chélatants et de traitements protecteurs adaptés à ces besoins spécifiques. Le réseau de distribution varie également selon les régions, les magasins spécialisés et les grands magasins étant plus présents dans les zones urbaines, tandis que les supermarchés et les hypermarchés dominent les régions suburbaines et rurales. Par exemple, l'Administration du Commerce International a rapporté que la France comptait plus de 5 716 supermarchés en 2023 [3]Source : Administration du Commerce International, "Guide Commercial par Pays de la France", trade.gov. Le commerce électronique est devenu un canal essentiel, comblant les disparités géographiques et permettant aux consommateurs de tout le pays d'accéder à une plus grande variété de produits, quelle que soit leur localisation.

Le marché des soins capillaires en France bénéficie également de la position de premier plan du pays dans le secteur mondial de la beauté, Paris jouant le rôle de centre tendance qui influence le développement des produits et les stratégies marketing à l'échelle mondiale. Ce statut attire des investissements significatifs dans la recherche et l'innovation, les entreprises leaders comme L'Oréal exploitant des installations de recherche avancées en France. Les consommateurs français présentent des préférences distinctes en matière de soins capillaires, des études indiquant que les individus en France ressentent un stress plus élevé et un bien-être réduit en raison de cheveux abîmés ou secs par rapport aux consommateurs d'autres pays. Cela a alimenté une forte demande de traitements réparateurs et hydratants sur le marché.

Paysage Concurrentiel

Le marché des soins capillaires en France est principalement contrôlé par des multinationales et traverse actuellement une phase de forte concentration. L'Oréal est le principal acteur de ce marché, proposant une gamme diversifiée de produits couvrant les catégories grand public, premium et professionnelles. Aux côtés de L'Oréal, d'autres grandes entreprises telles que Unilever, Procter & Gamble, Beiersdorf et Pierre Fabre intensifient leurs efforts pour innover et développer de nouveaux produits visant à attirer et fidéliser une base de consommateurs loyaux. Une tendance clé qui façonne le marché est l'accent croissant sur la premiumisation, où les marques grand public introduisent des gammes de produits haut de gamme pour s'aligner sur la préférence croissante des consommateurs pour des produits de soins capillaires de qualité supérieure. Ce changement reflète une tendance plus large des consommateurs à rechercher une valeur et des performances améliorées dans leurs routines de soins capillaires.

Au sein du marché, des segments de niche répondant à des besoins spécifiques des consommateurs, tels que les produits pour les cheveux bouclés et texturés, émergent comme des domaines très prometteurs pour la croissance. Ces segments connaissent une forte demande, portée par une prise de conscience et une appréciation croissantes des solutions sur mesure adaptées aux différents types de cheveux. Cette tendance n'est pas passée inaperçue auprès des grands acteurs, qui commencent à investir dans ces catégories sous-desservies. Un exemple notable est le lancement de Curls Matter par Innovative Beauty Group, qui a fait ses débuts dans 150 magasins Monoprix à travers la France en février 2025. Cette évolution souligne le potentiel inexploité de ce segment et met en évidence l'accent croissant sur l'inclusivité et la diversité dans les offres de produits.

Les avancées technologiques jouent un rôle central dans la transformation de la dynamique du marché des soins capillaires français. L'Oréal a été à l'avant-garde de cette transformation, tirant parti de son écosystème de Technologie Beauté pour intégrer des technologies avancées telles que les diagnostics basés sur l'IA, les plateformes de commerce électronique personnalisées et les solutions d'emballage rechargeable durables. Ces innovations sont alimentées par des informations consommateurs en temps réel, permettant à l'entreprise de rationaliser les processus de développement de produits et d'offrir une expérience client plus personnalisée et engageante. Cette approche axée sur la technologie améliore non seulement l'efficacité opérationnelle, mais renforce également la fidélité des consommateurs en répondant à leurs besoins et préférences évolutifs. En réponse à ces avancées, d'autres entreprises leaders du marché réalisent des investissements significatifs dans des plateformes numériques spécialisées et forment des partenariats avec des startups en science des données. Ces initiatives visent à accélérer l'innovation, à améliorer l'adaptabilité aux changements numériques rapides et à maintenir la compétitivité dans un environnement de marché de plus en plus orienté vers la technologie.

Leaders du Secteur des Soins Capillaires en France

L'Oréal S.A.

Unilever PLC

Procter and Gamble Company

Pierre Fabre Group

Beiersdorf AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : L'incubateur de marques d'Innovative Beauty Group (IBG), IBG Lab, a lancé une gamme de soins capillaires pour cheveux bouclés, Curls Matter, en France. Cette gamme de produits est désormais disponible dans environ 150 magasins Monoprix à travers le pays. Elle est conçue pour répondre à tous les types de boucles, allant des ondulations légères aux boucles serrées, grâce à un système en trois étapes comprenant des produits Wash, Treat et Define. La gamme est formulée pour répondre aux besoins spécifiques des cheveux bouclés, avec des formules d'origine naturelle et véganes contenant un minimum de 90 % d'ingrédients naturels. Les produits sont exempts de silicones et d'huiles minérales, visant à nourrir, protéger et définir les boucles. De plus, l'emballage intègre des principes de durabilité, utilisant au moins 30 % de plastiques recyclés et une conception axée sur la recyclabilité.

- Février 2024 : L'Oréal a dévoilé Kérastase Première, une gamme de soins capillaires luxueuse, en France. Cette gamme de produits est conçue avec une technologie moléculaire avancée visant à réparer l'intégrité structurelle des cheveux. L'introduction de cette gamme est considérée comme l'innovation la plus significative de l'entreprise en matière de développement de produits au cours des cinq dernières années.

- Novembre 2024 : La marque Dercos de Vichy a introduit une nouvelle collection de soins capillaires antipelliculaires, élargissant son offre pour inclure des formulations d'après-shampooing et de sérum en plus du shampooing. Cette gamme utilise une science capillaire propriétaire développée par L'Oréal. Le shampooing antipelliculaire contient du sulfure de sélénium micronisé pour traiter les pellicules à la source, ainsi que de la niacinamide et de la glycérine pour apaiser et hydrater le cuir chevelu. La collection est formulée pour traiter les problèmes de cuir chevelu et convient à différents types de cheveux et de cuir chevelu, y compris les cheveux sensibles et colorés.

- Mai 2023 : La marque de beauté de luxe française Guerlain, filiale de LVMH, a fait son entrée sur le marché des soins capillaires prestige avec une nouvelle gamme de produits premium. La Collection Abeille Royale Scalp and Hair, introduite en juin 2023, étend la technologie de soins de la peau Abeille Royale renommée de la marque aux soins capillaires. Cette gamme intègre une technologie de réparation au miel d'abeille noire dans des formulations conçues pour répondre aux besoins des cheveux et du cuir chevelu. La collection comprend un shampooing, un après-shampooing, un masque capillaire et une brosse pour le cuir chevelu, tous positionnés à des prix premium et ciblant les consommateurs à la recherche de performances luxueuses et de solutions pour la santé du cuir chevelu.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Nous définissons le marché français des soins capillaires comme les achats au détail et en salon de shampooings, d'après-shampooings, de colorants, de produits coiffants, de traitements du cuir chevelu, ainsi que les formats sans rinçage ou à rincer formulés pour les cheveux humains. Les appareils, les lisseurs et les produits pharmaceutiques purement thérapeutiques sont exclus de ce périmètre, ce qui nous permet de concentrer l'analyse exclusivement sur les formulations cosmétiques finies.

Exclusion du périmètre : les packs vendus strictement comme articles d'accueil hôtelier ou sur ordonnance médicale ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Type de Produit

- Shampooing

- Après-shampooing

- Colorants Capillaires

- Produits de Coiffage Capillaire

- Autres Types de Produits

- Par Catégorie

- Produits Premium

- Produits Grand Public

- Par Type d'Ingrédient

- Naturel/Biologique

- Conventionnel/Synthétique

- Par Canal de Distribution

- Magasins Spécialisés

- Supermarchés/Hypermarchés

- Boutiques de Vente en Ligne

- Autres Canaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples points de contact avec des dermatologues français, des propriétaires de salons, des acheteurs de magasins spécialisés et des chimistes R&D à Paris, Lyon, Marseille et Lille nous permettent de valider la pénétration des formules naturelles, l'élasticité des prix premium et la dynamique du canal en ligne avant de consolider nos hypothèses.

Recherche documentaire

Nos analystes s'appuient d'abord sur des ancres quantitatives issues de sources publiques telles que les fichiers de chiffre d'affaires du commerce de détail de l'INSEE, les codes import-export d'Eurostat pour les positions HS 330510/330520, et les journaux d'expédition de la Douane française, qui révèlent les flux de volumes et les valeurs unitaires moyennes. Les organisations professionnelles, notamment la Fédération des Entreprises de la Beauté et Cosmetics Europe, fournissent des parts d'expédition par marque et des mises à jour réglementaires qui influencent la demande en ingrédients. Le contexte scientifique provient de revues telles que l'International Journal of Cosmetic Science, ainsi que de comptages de brevets accessibles via Questel, tandis que D&B Hoovers fournit des ventilations de chiffre d'affaires par entreprise permettant de relier les ventes par marque aux totaux par catégorie. Cette liste est illustrative ; de nombreuses autres publications ouvertes et bases de données payantes alimentent le travail documentaire.

Un second passage passe en revue les conférences téléphoniques sur les résultats, les présentations aux investisseurs, les catalogues des principaux distributeurs et les outils de suivi des dépenses publicitaires, permettant ainsi de capter les nouveaux lancements de produits et la dispersion des prix en amont de la construction de notre modèle.

Dimensionnement du marché et prévisions

Le modèle descendant part des dépenses des ménages en beauté pour 2024, ajuste la part des soins capillaires, puis est reconstruit selon une approche « volume × prix de vente moyen » pour les shampooings, les après-shampooings, les colorants et les produits coiffants afin de vérifier les totaux. Les variables clés comprennent le taux de fréquentation des salons par habitant, la part des ventes de produits de beauté en ligne, les lancements de SKU sans sulfate, l'incidence des problèmes de cuir chevelu, le prix de vente moyen (ASP) des shampooings et la croissance du revenu disponible. Lorsque les données des distributeurs ou des marques sont partielles, les interpolations utilisent des moyennes mobiles sur trois ans, qui sont ensuite testées par rapport aux carnets de commandes des fournisseurs recueillis lors des entretiens primaires.

Pour la période 2025-2030, nous utilisons une régression multivariée avec l'IPC-Beauté, la pénétration du e-commerce, le glissement de la part premium et les dépenses par habitant en salon comme variables prédictives, complétée par une analyse de scénarios pour les chocs économiques.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux valeurs douanières, aux indices de canaux Nielsen et aux ventilations historiques d'Euromonitor. Un réviseur senior chez Mordor Intelligence valide après résolution des anomalies, et le fichier est actualisé annuellement ou plus tôt si des contrôles des prix, des modifications de TVA ou des chocs sur les matières premières modifient les perspectives.

Pourquoi notre référence pour le marché français des soins capillaires reste solide

Les estimations publiées diffèrent parce que les entreprises choisissent des paniers de produits, des bases de change et des cadences d'actualisation différents.

Notre périmètre rigoureux et notre cadence de mise à jour annuelle minimisent la volatilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,07 Md (2025) | Mordor Intelligence | - |

| USD 2,47 Md (2024) | Consultance régionale A | Inclut les produits pharmaceutiques pour les soins du cuir chevelu et les appareils contre la chute des cheveux, ce qui gonfle les totaux |

| USD 2,84 Md (2024) | Revue professionnelle B | Comptabilise les volumes hors taxes et les articles d'accueil hôtelier ; conversion à un taux fixe de €1 = USD 1,10, sans tenir compte des fluctuations de change de 2024 |

Ces comparaisons montrent comment le périmètre ciblé de Mordor, les taux de change en temps réel et la validation à double approche offrent aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer en toute fiabilité.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des soins capillaires en France en 2026 ?

La taille du marché des soins capillaires en France a atteint 2,07 milliards USD en 2026 et est en bonne voie pour atteindre 2,49 milliards USD d'ici 2031 à un TCAC de 3,73 %.

Quel type de produit connaît la croissance la plus rapide ?

Les produits de coiffage capillaire devraient enregistrer le TCAC le plus rapide de 4,23 % jusqu'en 2031, surpassant les segments de nettoyage traditionnels.

Qu'est-ce qui motive le glissement vers les formulations naturelles ?

L'examen des étiquettes par les consommateurs et les normes de certification COSMOS ORGANIC, combinés aux restrictions REACH sur les synthétiques, poussent les références naturelles/biologiques vers un TCAC projeté de 4,78 %.

Quelle région dépense le plus pour les soins capillaires premium ?

L'Île-de-France est en tête de la consommation prestige grâce à des revenus disponibles plus élevés, des réseaux de pharmacies denses et le trafic touristique.

Dernière mise à jour de la page le: