Taille et part du marché du parfum de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.58 Milliards de dollars |

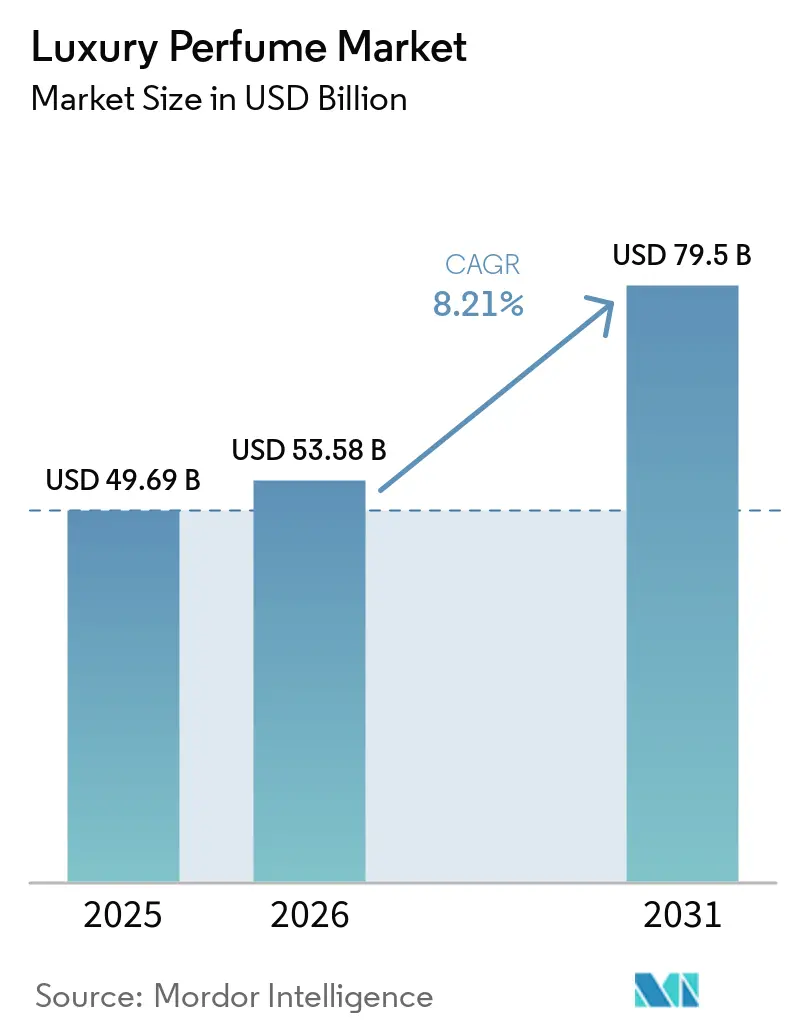

| Taille du Marché (2031) | 79.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du parfum de luxe par Mordor Intelligence

La taille du marché du parfum de luxe est estimée à 49,69 milliards USD en 2025, 53,59 milliards USD en 2026, et devrait atteindre 79,50 milliards USD d'ici 2031, à un TCAC de 8,21 % durant la période de prévision (2026-2031). Cette accélération reflète un changement structurel au-delà des circuits de prestige traditionnels, les consommateurs accordant de plus en plus la priorité à l'identité olfactive plutôt qu'au seul héritage de la marque. Les maisons de niche qui captent des parts de portefeuille au détriment des maisons établies signalent que la provenance du parfum et la transparence des ingrédients rivalisent désormais avec la reconnaissance du logo dans les décisions d'achat. Le virage vers les formulations artisanales et les profils olfactifs personnalisés remodèle la dynamique concurrentielle, contraignant les acteurs historiques soit à acquérir des marques indépendantes, soit à lancer des ateliers internes qui imitent l'authenticité des boutiques. Les acheteurs soucieux de leur santé récompensent également les formules naturelles et dérivées de la biotechnologie, une tendance renforcée par des règles européennes plus strictes sur les allergènes et les recommandations américaines en matière de divulgation.

Principaux enseignements du rapport

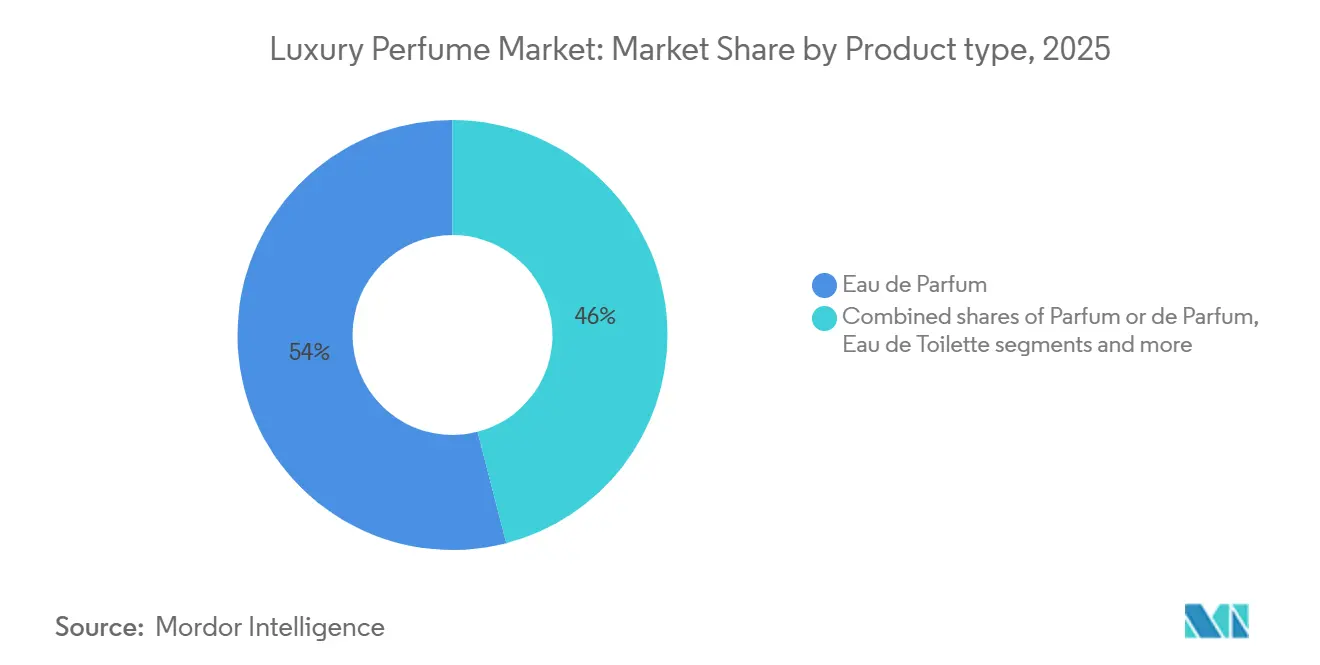

- Par type de produit, l'Eau de Parfum a dominé avec une part de revenus de 54,02 % en 2025 ; le Parfum ou de Parfum devrait se développer à un TCAC de 9,24 % jusqu'en 2031.

- Par catégorie, les mélanges conventionnels et synthétiques détenaient 85,60 % de la part de marché du parfum de luxe en 2025, tandis que les formulations naturelles/biologiques progressent à un TCAC de 12,49 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 64,58 % de la demande en 2025 ; les gammes unisexes croissent à un TCAC de 10,31 % jusqu'en 2031.

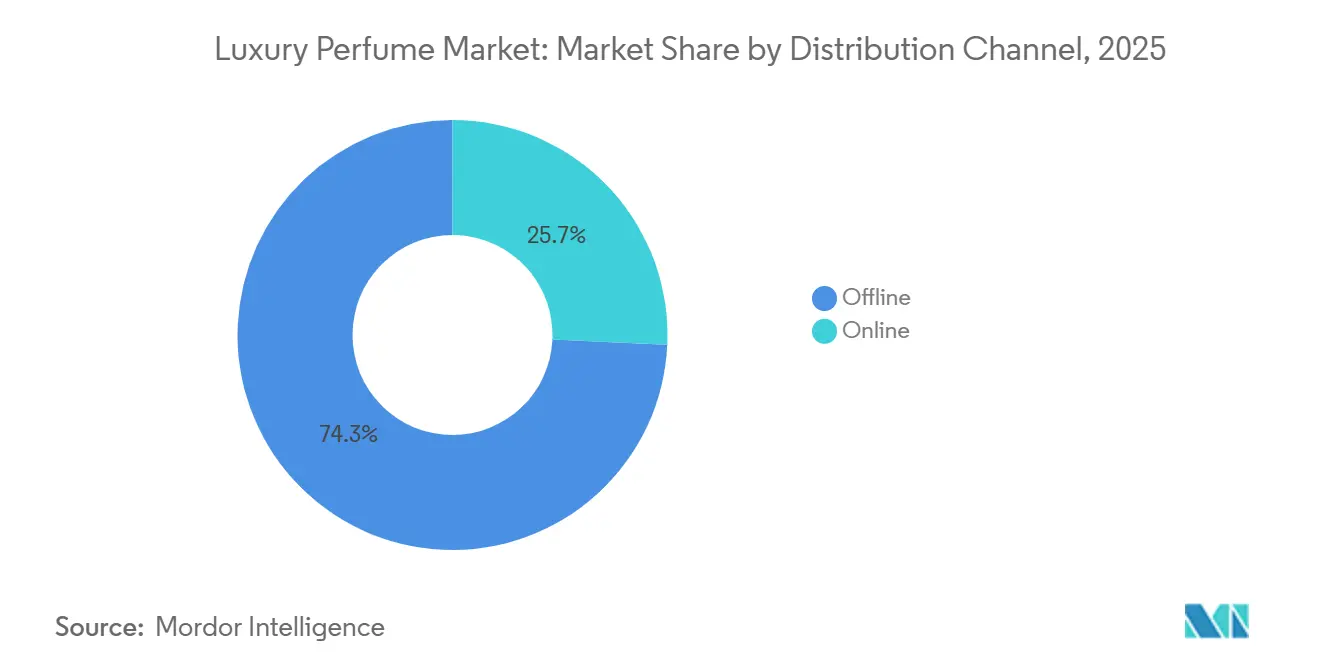

- Par canal de distribution, le commerce hors ligne a conservé une part de 74,27 % en 2025, tandis que le commerce en ligne progresse à un TCAC de 9,75 % jusqu'en 2031.

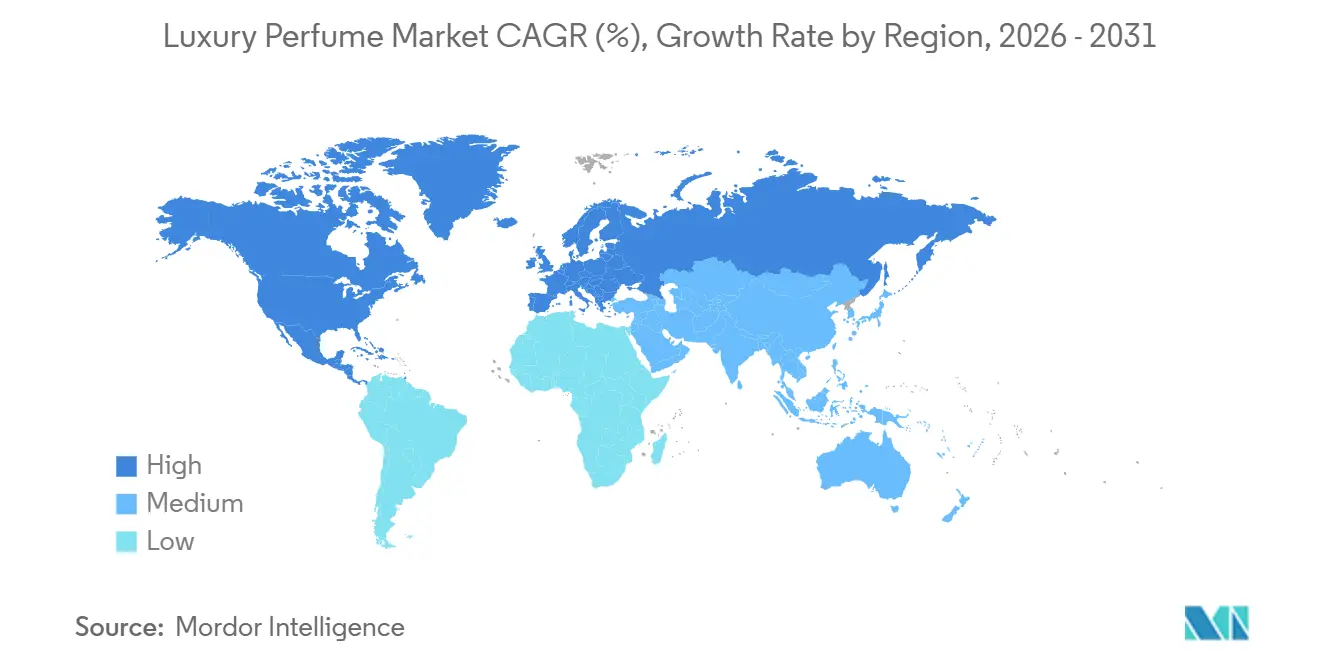

- Par géographie, l'Europe a capté 40,06 % de la valeur de 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 10,72 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du parfum de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les collaborations avec des créateurs et des célébrités stimulent les éditions limitées | +1.8% | Mondial, avec l'effet le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse de la demande de parfums de niche et artisanaux | +1.2% | Europe, Amérique du Nord, avec une influence croissante en Asie-Pacifique | Moyen terme (3-4 ans) |

| Expansion du commerce de voyage et du commerce électronique | +1.5% | Mondial, particulièrement fort parmi les consommateurs de la génération Z | Court terme (≤ 2 ans) |

| Inclination des consommateurs vers les produits naturels et biologiques | +1.0% | Europe, Amérique du Nord, avec un impact émergent en Asie-Pacifique | Long terme (≥ 5 ans) |

| La culture croissante des cadeaux soutient le marché | +0.9% | Mondial, avec un effet prononcé en Asie-Pacifique et au Moyen-Orient | Moyen terme (3-4 ans) |

| Demande croissante de parfums personnalisés | +1.1% | Amérique du Nord, Europe, avec un impact émergent sur les marchés d'Asie-Pacifique à hauts revenus | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Les collaborations avec des créateurs et des célébrités stimulent les éditions limitées

Les partenariats avec des créateurs et des célébrités insufflent une urgence liée à la rareté dans les lancements de produits, convertissant les acheteurs occasionnels en acheteurs engagés grâce à une disponibilité limitée dans le temps et à une amplification sur les réseaux sociaux. En 2025, la collaboration de Coty avec KKW Fragrance de Kim Kardashian a généré plus de 14 millions USD de ventes le premier jour, soulignant comment la crédibilité des influenceurs peut contourner les dépenses publicitaires traditionnelles. Ces éditions limitées permettent également aux marques de tester des profils olfactifs non conventionnels, tels que des hybrides gourmands-boisés ou des muscs végans, sans s'engager dans des extensions de gamme complètes, réduisant ainsi le risque de stock. La stratégie est particulièrement efficace auprès des cohortes de la génération Z et des millennials, qui privilégient le caractère collectionnable et la narration de marque plutôt que le prestige patrimonial. Cependant, une dépendance excessive au capital célébrité peut se retourner contre la marque si la réputation de la personnalité publique se détériore, comme on l'a vu lorsque certains partenariats ont été discrètement abandonnés à la suite de controverses. Les marques diversifient désormais leurs approches en s'associant à des micro-influenceurs et à des créateurs de niche qui commandent des communautés fidèles mais plus restreintes, répartissant le risque de réputation tout en maintenant l'attrait de l'exclusivité.

Hausse de la demande de parfums de niche et artisanaux

Les maisons de niche et artisanales captent des parts au détriment des acteurs de masse-prestige en mettant l'accent sur la provenance des matières premières, la production en petites séries et la transparence des ingrédients, qui résonnent auprès des consommateurs sceptiques à l'égard des formulations industrielles. Des parfumeurs indépendants tels que Byredo, Le Labo et Diptyque ont cultivé des communautés de fidèles en proposant des récits olfactifs ancrés dans des géographies ou des moments culturels spécifiques, contrastant fortement avec les modèles floraux-orientaux génériques des lancements grand public. Ce changement est quantifiable : les marques de niche ont collectivement augmenté leurs revenus en 2025, surpassant l'expansion du marché global, selon des données compilées à partir de plusieurs dépôts d'entreprises. La tendance est encore amplifiée par les communautés de parfumerie sur les réseaux sociaux, les soi-disant « fragheads », qui diffusent des avis et des échantillons en décants, démocratisant ainsi l'accès à des marques auparavant obscures. Les détaillants répondent en dédiant des espaces de vente à des zones de découverte où les clients peuvent explorer plus de 50 références de niche, un format qui génère des paniers plus élevés malgré des marges unitaires plus faibles. Le défi pour les acteurs artisanaux réside dans la mise à l'échelle de la production sans diluer le mystère de la marque, un équilibre délicat qui a conduit plusieurs d'entre eux à accepter des investissements minoritaires de conglomérats tout en conservant leur autonomie créative.

La culture croissante des cadeaux soutient le marché

Le rôle du parfum en tant que cadeau socialement acceptable pour tous les groupes d'âge et toutes les occasions, des incentives d'entreprise aux faveurs de mariage, sous-tend des pics de demande constants durant les trimestres de fêtes et les festivals culturels. En Asie-Pacifique, les traditions de cadeaux liées au Nouvel An lunaire, à Diwali et à la Fête de la mi-automne ont généré une croissance significative estimée des ventes annuelles de parfums de luxe en 2025, les marques lançant des emballages spécifiques à chaque région et des coffrets en édition limitée pour capitaliser sur les achats saisonniers. Ce vent favorable culturel est renforcé par les plateformes de commerce électronique proposant des coffrets cadeaux personnalisés avec des messages personnalisés et une livraison accélérée, réduisant les frictions pour les acheteurs de dernière minute. Les cadeaux d'entreprise représentent un canal sous-exploité : les entreprises allouant des budgets pour la fidélisation des clients se tournent des paniers génériques vers des sélections de parfums sur mesure qui signalent sophistication et souci du détail. Cependant, le segment des cadeaux est sensible aux prix ; les marques doivent équilibrer la perception premium avec des points d'entrée accessibles, souvent réalisés grâce à des formats de 30 ml ou 50 ml à moins de 100 USD. Le défi réside dans la conversion des destinataires de cadeaux en acheteurs réguliers, une mesure qui reste opaque mais est de plus en plus suivie via des programmes de fidélité qui incitent à l'engagement post-cadeau.

Inclination des consommateurs vers les produits naturels et biologiques

Les consommateurs recherchent des informations sur l'origine des ingrédients et préfèrent les marques utilisant des emballages écologiques et biodégradables. Les cadres réglementaires, notamment le Règlement (CE) n° 1223/2009 de l'Union européenne sur les produits cosmétiques, soutiennent ce changement en exigeant l'élimination des substances chimiques nocives des cosmétiques et des parfums, renforçant ainsi la confiance des consommateurs dans les produits naturels [1]Source : Commission européenne, « Législation », commission.europa.eu. Parallèlement, des certifications telles que COSMOS Organic et USDA (Département de l'Agriculture des États-Unis) Organic deviennent des prérequis pour le positionnement premium, les consommateurs croisant les listes d'ingrédients avec des bases de données telles que Skin Deep du Groupe de travail sur l'environnement. Les formulations naturelles commandent des primes de prix de 15 % à 25 % par rapport aux équivalents synthétiques, mais elles introduisent une complexité dans la chaîne d'approvisionnement : l'approvisionnement en bois de santal ou en vétiver durables nécessite des contrats pluriannuels avec des coopératives en Inde et en Haïti, exposant les marques à des risques géopolitiques et climatiques. Malgré ces obstacles, la division Luxe de L'Oréal a rapporté que ses gammes de parfums certifiés biologiques ont augmenté de 18 % en 2025, surpassant leurs homologues synthétiques. Ce changement ouvre également un espace blanc pour les startups de biotechnologie qui conçoivent des molécules aromatiques cultivées en laboratoire reproduisant des profils naturels sans empreinte agricole, une frontière qui pourrait redéfinir le « naturel » dans la prochaine décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -1.2% | Mondial, avec l'impact le plus élevé sur les marchés émergents | Moyen terme (3-4 ans) |

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.8% | Amérique du Nord, Europe, avec une sensibilisation croissante en Asie-Pacifique | Long terme (≥ 5 ans) |

| Gestion complexe de la chaîne d'approvisionnement | -0.6% | Mondial, affectant particulièrement les opérations multi-marchés | Moyen terme (3-4 ans) |

| Coûts marketing élevés associés au maintien du positionnement de marque de luxe | -0.7% | Mondial, avec l'effet le plus fort sur les marchés saturés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Les produits contrefaits posent des défis importants au marché du parfum de luxe en nuisant à la valeur de la marque et à la confiance des consommateurs. Selon le rapport de l'Administration des douanes et de la protection des frontières des États-Unis (CBP), les parfums se classent au quatrième rang des articles contrefaits les plus saisis, avec 44 000 unités confisquées[2]Source : Administration des douanes et de la protection des frontières, « Statistiques de saisies de droits de propriété intellectuelle », cbp.gov. La prévalence croissante des parfums contrefaits, notamment via les plateformes en ligne, nuit à la confiance des consommateurs. Les marques de luxe déploient des systèmes d'authentification basés sur la blockchain et des emballages compatibles NFC pour vérifier la provenance des produits, mais l'adoption reste inégale en raison des considérations de coût et des lacunes de sensibilisation des consommateurs. Le défi est amplifié sur les marchés émergents où la sensibilité aux prix pousse les consommateurs vers des offres à prix suspicieusement réduits, souvent sans savoir qu'ils achètent des contrefaçons. L'application réglementaire varie considérablement : les autorités douanières de l'Union européenne ont saisi plus de 4 millions d'articles cosmétiques contrefaits en 2024, mais les juridictions dotées de cadres de propriété intellectuelle plus faibles peinent à intercepter les expéditions.

Préoccupations sanitaires liées aux ingrédients chimiques

Les préoccupations sanitaires concernant les ingrédients chimiques dans les parfums de luxe freinent la croissance du marché, les marques premium adaptant leurs stratégies de formulation et renforçant la transparence. Des réglementations récentes, notamment la loi de l'État de Washington sur les cosmétiques sans substances toxiques (en vigueur depuis janvier 2025), interdisent certaines substances chimiques dans les cosmétiques et parfums haut de gamme, affectant le développement des produits et l'entrée sur le marché[3]Source : Département de l'écologie de l'État de Washington, « Loi sur les cosmétiques sans substances toxiques (TFCA) », ecology.wa.gov. L'industrie des parfums haut de gamme doit équilibrer les compositions traditionnelles avec les normes de sécurité et les préférences des consommateurs. Parallèlement, le 51e amendement de l'Association internationale de la parfumerie, en vigueur depuis janvier 2025, a restreint ou interdit plus de 100 matières sur la base d'évaluations de sécurité actualisées, obligeant les marques à reformuler leurs best-sellers historiques à des coûts allant de 200 000 à 1 million USD par référence. Les groupes de défense des consommateurs amplifient ces préoccupations via les réseaux sociaux, citant souvent des études reliant certains synthétiques à la perturbation endocrinienne, bien que les preuves évaluées par des pairs restent contestées. Les marques répondent en investissant dans la chimie verte et la biotechnologie pour développer des alternatives plus sûres, mais ces substituts manquent souvent des caractéristiques de performance, telles que la longévité et la projection, des ingrédients traditionnels, forçant des compromis entre la perception de sécurité et la qualité olfactive. Le risque de réputation est asymétrique : une seule étude défavorable peut déclencher des boycotts, tandis qu'une reformulation proactive génère peu de crédit auprès des consommateurs, créant une dynamique défensive plutôt que créatrice de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la concentration stimule la premiumisation

L'Eau de Parfum a capté 54,02 % de la part de marché en 2025, reflétant la préférence des consommateurs pour des formulations qui équilibrent longévité, projection et accessibilité tarifaire, mais le Parfum ou de Parfum s'accélère à un TCAC de 9,24 % à mesure que les acheteurs aisés montent en gamme vers des offres à plus haute concentration qui offrent 8 à 12 heures de tenue et justifient des prix dépassant 300 USD pour un flacon de 50 ml. Cette tendance à la premiumisation est particulièrement prononcée sur les marchés du Moyen-Orient, où les normes culturelles favorisent un sillage intense et durable, et en Asie-Pacifique, où la hausse des revenus disponibles permet l'expérimentation avec les niveaux ultra-luxe. L'Eau de Toilette et l'Eau de Cologne, traditionnellement positionnées comme options de jour ou décontractées, connaissent une croissance plus lente à mesure que les consommateurs consolident leurs garde-robes olfactives autour de moins de flacons de meilleure qualité plutôt que de maintenir des parfums distincts pour différentes occasions. Les autres types de produits, notamment les parfums solides et les huiles parfumées, occupent des segments de niche attrayants pour les voyageurs et les consommateurs recherchant des alternatives sans alcool, mais ils restent marginaux en termes de revenus.

Le virage vers des concentrations plus élevées est également motivé par la transparence des ingrédients : les formulations Parfum contiennent généralement 20 % à 30 % d'huiles parfumées contre 10 % à 15 % dans l'Eau de Parfum, permettant aux marques de mettre en valeur des matières premières premium telles que l'oud, l'iris et les muscs naturels qui sont dilués dans des concentrations plus légères. La conformité réglementaire aux normes de l'Association internationale de la parfumerie s'applique uniformément à tous les niveaux de concentration, mais les produits à plus haute concentration font l'objet d'un examen plus strict sur les seuils d'allergènes, nécessitant une expertise en reformulation que les marques plus petites peuvent ne pas posséder. La logique économique est convaincante pour les marques : le Parfum commande des marges brutes supérieures de 10 à 15 points de pourcentage à celles de l'Eau de Parfum, compensant les coûts élevés des matières premières. Cependant, la croissance du segment est limitée par la sensibilité aux prix en dehors des cohortes ultra-fortunées, limitant la taille du marché adressable et nécessitant une distribution ciblée via des boutiques phares et des circuits hors taxes où l'intention d'achat est déjà élevée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : les formulations naturelles gagnent du terrain

Les parfums conventionnels et synthétiques détenaient 85,60 % de la part de marché en 2025, tirant parti des efficiences de coût et de la cohérence des performances que les alternatives naturelles peinent à égaler, mais les formulations naturelles et biologiques se développent à un TCAC de 12,49 % à mesure que les consommateurs privilégient la transparence des ingrédients, la durabilité et les profils hypoallergéniques plutôt que la complexité olfactive que les synthétiques permettent. Cette bifurcation reflète une tension plus large dans l'industrie de la beauté de luxe : les synthétiques offrent une latitude créative, les parfumeurs peuvent concevoir des molécules qui n'existent pas dans la nature, telles que l'Iso E Super ou l'Ambroxan, tandis que les naturels contraignent la palette aux absolus et aux huiles essentielles d'origine végétale, limitant l'expérimentation avant-gardiste. Les marques répondent en lançant des portefeuilles doubles : des gammes conventionnelles ciblant les consommateurs grand public et des collections certifiées biologiques séduisant les acheteurs axés sur le bien-être prêts à accepter une longévité plus courte et des prix plus élevés.

La croissance du segment naturel est soutenue par des vents favorables réglementaires, notamment en Europe, où l'Écolabel européen et les certifications COSMOS Organic fournissent une validation par des tiers qui résonne auprès des consommateurs sceptiques. Cependant, les formulations naturelles introduisent une complexité dans la chaîne d'approvisionnement : l'approvisionnement en lavande ou bergamote certifiées biologiques nécessite des contrats pluriannuels avec des coopératives en Provence et en Calabre, exposant les marques à la variabilité agricole et aux risques géopolitiques. Le défi pour les marques naturelles réside dans la mise à l'échelle de la production sans diluer les revendications d'authenticité, un équilibre délicat qui a conduit plusieurs d'entre elles à accepter des investissements minoritaires de conglomérats tout en conservant leur autonomie créative et d'approvisionnement.

Par canal de distribution : le commerce en ligne perturbe les magasins spécialisés

Les magasins hors ligne ont conservé 74,27 % de la part de distribution en 2025, bénéficiant de la découverte tactile et de la consultation d'experts qui restent difficiles à reproduire numériquement, mais les canaux de vente en ligne progressent à un TCAC de 9,75 %, portés par des outils d'essai virtuel, des boîtes d'abonnement de découverte et des modèles directs au consommateur qui contournent les marges de gros traditionnelles. Des services d'abonnement tels que Scentbird et Olfactif ont démocratisé l'accès aux marques de niche en proposant des échantillons mensuels à 15 à 20 USD, convertissant les essais en achats de flacons complets à des taux dépassant 25 %, un entonnoir de conversion que le commerce de détail traditionnel peine à égaler. Les supermarchés et hypermarchés, bien que toujours pertinents pour les parfums grand public, perdent des parts dans le segment luxe à mesure que les consommateurs privilégient les assortiments sélectifs et la narration de marque plutôt que la commodité.

Le défi pour les canaux en ligne réside dans le dépassement du fossé sensoriel : le parfum est intrinsèquement expérientiel, et les descripteurs numériques, tels que boisé avec des notes de tête citronnées,

fournissent des substituts imparfaits à la réalité olfactive. Les marques déploient des outils de recommandation basés sur la réalité augmentée et l'intelligence artificielle qui cartographient les préférences des consommateurs sur des profils olfactifs, mais ces outils restent naissants et sujets à des décalages entre les attentes et la livraison. Les magasins spécialisés ripostent en proposant une vente au détail expérientielle, tels que des ateliers de création de parfums et des consultations personnalisées, que les canaux en ligne ne peuvent pas reproduire, mais ces activations nécessitent des investissements importants et sont difficiles à déployer à grande échelle au-delà des emplacements phares dans les grandes villes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les parfums masculins s'accélèrent

Les femmes représentaient 64,58 % de la demande des utilisateurs finaux en 2025, reflétant des habitudes d'achat bien ancrées et des assortiments de produits plus larges, mais les parfums unisexes croissent à un TCAC de 10,31 %, portés par la normalisation du soin personnel, les lancements unisexes soutenus par des célébrités et les marques natives du numérique qui contournent les gardiens traditionnels du commerce de détail pour atteindre les cohortes masculines plus jeunes. Cette accélération est quantifiable : les revenus des parfums masculins ont augmenté en 2025, surpassant l'expansion des parfums féminins, selon des données agrégées provenant des présentations aux investisseurs d'Estée Lauder, L'Oréal et Coty. Le changement est particulièrement prononcé chez les hommes de la génération Z et les millennials, qui considèrent le parfum comme une extension de leur image personnelle plutôt qu'un accessoire pour les occasions spéciales, un état d'esprit amplifié par les influenceurs des réseaux sociaux qui positionnent le parfum comme partie intégrante des routines de soin. Les marques répondent en lançant des profils boisés-aromatiques et épicés-citronnés qui séduisent les préférences masculines tout en évitant les tropes trop masculins, tels que le cuir agressif ou le tabac, qui rebutent les acheteurs plus jeunes en quête de polyvalence.

Les parfums unisexes, bien que non quantifiés séparément dans la plupart des données de marché, brouillent les frontières de genre traditionnelles et captent des parts des segments masculins et féminins. Des marques telles que Le Labo et Byredo ont bâti leur réputation sur un positionnement neutre en termes de genre, une stratégie qui résonne auprès des consommateurs rejetant la catégorisation binaire et recherchant des parfums qui reflètent l'identité individuelle plutôt que les normes sociétales. Le défi pour les marques réside dans le marketing : un positionnement unisexe risque d'aliéner les acheteuses principales qui associent le parfum à la féminité, mais des campagnes trop genrées peuvent décourager l'expérimentation masculine. La solution est de plus en plus une messagerie spécifique aux canaux, une narration neutre en termes de genre sur les réseaux sociaux et le commerce électronique, associée à des campagnes ciblées dans les publications de style de vie masculin, permettant aux marques de chevaucher les deux segments sans diluer l'un ou l'autre.

Analyse géographique

L'Europe détenait 40,06 % de la part de marché en 2025, soutenue par des traditions de parfumerie vieilles de plusieurs siècles en France, en Italie et au Royaume-Uni, mais la croissance de la région se modère à mesure que les bases de consommateurs matures privilégient les achats de remplacement plutôt que l'expansion de la garde-robe, une dynamique qui contraste fortement avec le TCAC de 11,67 % de l'Asie-Pacifique, porté par la montée en puissance de l'aisance et l'adoption culturelle du parfum comme rituel quotidien. Au sein de l'Europe, la France reste l'épicentre de la parfumerie de luxe, abritant des maisons patrimoniales telles que Chanel, Dior et Hermès, ainsi que des ateliers artisanaux à Grasse qui fournissent des matières premières aux marques mondiales. L'Allemagne et le Royaume-Uni sont des marchés importants pour les parfums de niche et naturels, reflétant les préférences des consommateurs pour la transparence et la durabilité, tandis que l'Europe du Sud, notamment l'Italie et l'Espagne, affiche une forte demande pour les profils floraux et citronnés alignés sur les sensibilités méditerranéennes. Les marchés d'Europe de l'Est, notamment la Pologne et la République tchèque, émergent comme des poches de croissance à mesure que les revenus disponibles augmentent et que les marques de luxe occidentales étendent leurs réseaux de distribution. Le Règlement (CE) n° 1223/2009 de l'Union européenne sur les produits cosmétiques, mis à jour en 2024 pour renforcer l'étiquetage des allergènes, a accéléré les cycles de reformulation et augmenté les coûts de conformité, mais il offre également un avantage concurrentiel aux acteurs établis dotés d'une infrastructure réglementaire solide.

L'Asie-Pacifique est la région à la croissance la plus rapide, alimentée par l'expansion de la classe moyenne chinoise, le marché du luxe en plein essor de l'Inde et la culture sophistiquée du parfum au Japon, qui valorise la subtilité et le savoir-faire. Le marché indien est naissant mais s'accélère, porté par l'urbanisation, la participation croissante des femmes à la vie active et la prolifération de formats de vente au détail modernes qui introduisent le parfum auprès de consommateurs auparavant dépendants des attars et huiles essentielles traditionnels. Le Japon représente un marché mature mais distinctif, où les consommateurs favorisent les parfums légers et éphémères et font preuve d'une grande fidélité à la marque, créant des opportunités pour les marques de niche qui mettent l'accent sur la provenance artisanale. L'Asie du Sud-Est, notamment Singapour, la Thaïlande et l'Indonésie, émerge comme un corridor à forte croissance, soutenu par des pôles de commerce de voyage et une pénétration numérique croissante qui facilite la découverte de marques internationales.

L'Amérique du Nord, le Moyen-Orient et l'Amérique du Sud représentent collectivement la part de marché restante, chacun présentant des moteurs de croissance et des défis uniques. L'Amérique du Nord, dominée par les États-Unis, se caractérise par une consommation de parfums par habitant élevée et une forte demande pour les marques soutenues par des célébrités et les marques de niche, mais la croissance se modère à mesure que le marché arrive à maturité et que les consommateurs consolident leurs achats autour de moins de flacons de meilleure qualité. Le Moyen-Orient, notamment l'Arabie saoudite et les Émirats arabes unis, affiche une affinité culturelle pour les parfums intenses et durables à base d'oud, créant un segment distinct que les marques occidentales ciblent via des lancements spécifiques à la région et des partenariats avec des distributeurs locaux. L'Amérique du Sud, menée par le Brésil et l'Argentine, se remet de la volatilité économique, avec une croissance concentrée dans les centres urbains où la hausse des revenus de la classe moyenne soutient les tendances à la premiumisation. L'Afrique reste sous-pénétrée, mais l'Afrique du Sud et le Nigéria émergent comme des marchés en phase initiale où les marques internationales établissent des positions via une distribution sélective et des campagnes marketing localisées.

Paysage concurrentiel

Le marché du parfum de luxe présente une concentration modérée, les conglomérats tels que LVMH, Estée Lauder et Coty dominant les canaux de distribution de masse-prestige et sélective, mais des acteurs artisanaux fragmentés se taillent des niches défendables dans les segments ultra-premium et sur mesure grâce à leur agilité, leur narration et leurs modèles directs au consommateur qui contournent l'économie de gros traditionnelle. Les grands groupes tirent parti de l'intégration verticale ; la propriété par LVMH de fermes de roses et de jasmin à Grasse sécurise l'approvisionnement pour Dior et Givenchy, tandis que l'envergure d'Estée Lauder dans le marketing numérique amplifie la portée de marques telles que Jo Malone et Tom Ford, mais ils peinent à reproduire l'authenticité et l'exclusivité que les parfumeurs indépendants cultivent à travers des éditions limitées et des récits de fondateurs.

Cette bifurcation crée une tension stratégique : les conglomérats acquièrent des marques indépendantes pour accéder à la crédibilité de niche, comme on l'a vu avec l'acquisition de Byredo par Puig en 2024 pour un montant non divulgué, mais l'intégration post-acquisition dilue souvent les attributs mêmes qui rendaient la cible attractive, un risque qui a conduit certains fondateurs à résister aux offres de rachat malgré des valorisations lucratives. Des opportunités émergent dans la technologie de personnalisation, les ingrédients dérivés de la biotechnologie et les modèles d'économie circulaire qui répondent aux préoccupations de durabilité sans compromettre les performances olfactives.

Les marques déployant le profilage olfactif par intelligence artificielle et des stations de mélange en magasin captent des individus à hauts revenus prêts à payer des primes pour des formulations sur mesure, tandis que les startups de biotechnologie concevant des molécules aromatiques cultivées en laboratoire, telles que la vanilline dérivée de levure de Ginkgo Bioworks, se positionnent comme des alternatives durables aux chaînes d'approvisionnement agricoles vulnérables à la variabilité climatique. Les emballages rechargeables et les programmes de reprise gagnent du terrain en Europe, où la pression réglementaire et l'activisme des consommateurs contraignent les marques à adopter des modèles circulaires, mais l'adoption reste limitée dans d'autres régions en raison de la complexité logistique et de l'indifférence des consommateurs. La technologie remodèle également la dynamique concurrentielle : les outils d'essai en réalité augmentée et les consultations virtuelles abaissent les barrières à la découverte en ligne, permettant aux marques natives du numérique de concurrencer les maisons patrimoniales qui s'appuyaient historiquement sur les expériences tactiles en magasin pour justifier des prix premium.

Leaders de l'industrie du parfum de luxe

LVMH Moët Hennessy Louis Vuitton SE

The Estée Lauder Companies Inc.

Coty Inc.

Chanel SA

Kering S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Vera Wang a lancé un nouveau parfum, marquant l'entrée de la marque dans le segment des parfums de luxe. Le parfum associe des notes florales à des bois ambrés chauds et à la vanille, complétés par du jasmin sambac et de la mandarine.

- Août 2024 : Balmain a présenté sa première ligne de produits de beauté, une collection de huit parfums neutres en termes de genre intitulée « Les Éternels de Balmain ». La collection de parfums s'inspire du patrimoine parisien de Pierre Balmain et de l'influence de la mode contemporaine d'Olivier Rousteing.

- Juillet 2024 : Drip, une marque de luxe indienne, a lancé

Halo,

un nouveau parfum sur le marché de la parfumerie. Le produit met l'accent sur des ingrédients de qualité et un savoir-faire minutieux. - Mai 2024 : Fendi a présenté une collection de parfums de luxe composée de sept fragrances, développée en collaboration avec les parfumeurs Anne Flipo, Fanny Bal et Quentin Bisch.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du parfum de luxe comme les ventes au détail et en commerce de voyage de jus de parfum positionnés dans le segment premium, couvrant les formats parfum, eau de parfum, eau de toilette et extrait produits par des maisons de prestige ainsi que des marques de niche indépendantes. Le périmètre couvre les jus finis vendus via des magasins spécialisés, des grands magasins, des boutiques mono-marque, des circuits hors taxes et des canaux numériques directs au consommateur dans le monde entier.

Exclusion du périmètre : les estimations de valeur excluent les parfums grand public, les eaux de Cologne sous marque propre, les testeurs et les ventes de concentrés en B2B.

Aperçu de la segmentation

- Type de produit

- Parfum ou de Parfum

- Eau de Parfum (EDP)

- Eau de Toilette (EDT)

- Eau de Cologne (EDC)

- Autres types de produits

- Catégorie

- Conventionnel/Synthétique

- Naturel/Biologique

- Utilisateur final

- Hommes

- Femmes

- Unisexe

- Canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Boutiques de vente en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des évaluateurs de parfums, des acheteurs hors taxes, des fournisseurs de matières premières et des propriétaires de boutiques en Europe, en Amérique du Nord, dans le Golfe et en Asie de l'Est. Ces échanges valident les prix de vente moyens, les taux d'adoption des recharges et la demande émergente pour les parfums neutres en termes de genre, ce qui affine les hypothèses tirées des données secondaires.

Recherche documentaire

Nous partons de blocs de fondation macroéconomiques provenant de sources telles que les codes d'expédition UN Comtrade pour HS 3303, les indices de vente au détail d'Eurostat, le commerce de détail mensuel du Bureau du recensement des États-Unis et les notes sectorielles de l'Association internationale de la parfumerie. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les bibliothèques de brevets accessibles via D&B Hoovers et Questel enrichissent la visibilité sur les pipelines de marques. Les archives de la presse spécialisée sur Dow Jones Factiva et les mises à jour des tarifs douaniers fournissent des signaux d'événements opportuns. Cette liste est illustrative ; de nombreux autres ensembles de données publics alimentent les analyses comparatives et les vérifications de cohérence.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est construit à partir des dépenses premium en soins personnels par habitant, de la fréquentation touristique dans les principaux pôles de voyage et de la surface de vente au détail spécialisée, qui sont ensuite multipliés par des ratios de pénétration du parfum. Des vérifications ascendantes croisées, le prix de vente moyen d'un échantillon de marques multiplié par des analyses de volume et des vérifications de canaux, affinent les totaux. Les principaux moteurs modélisés comprennent la croissance du revenu disponible, l'adoption des flacons rechargeables, les tendances de saisie de contrefaçons, la part du luxe en ligne et les nouvelles ouvertures de boutiques. La régression multivariée, complétée par une analyse de scénarios pour l'élasticité des prix, projette les valeurs jusqu'en 2030. Les lacunes de données dans les répartitions par pays sont comblées par une pondération régionale liée aux indices de dépenses de luxe par carte de crédit.

Validation des données et cycle de mise à jour

Les résultats passent par des examens en trois couches, les signaux d'anomalie déclenchent un nouveau contact avec les sources, et les écarts supérieurs à deux points de pourcentage entraînent un recalibrage. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des chocs de taux de change, des lancements à succès ou des changements réglementaires modifient substantiellement la base de référence.

Pourquoi notre base de référence du parfum de luxe est fiable

Les chiffres publiés divergent souvent parce que chaque entreprise choisit sa propre combinaison de canaux, de tranches de prix et de traitements de l'inflation. Selon Mordor Intelligence, ancrer les estimations sur des flux de ventes réels et des échelles de prix de vente moyens vérifiés minimise ces écarts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des marques artisanales et des ventes en commerce de voyage, la manière dont les testeurs et les coffrets cadeaux sont exclus, le calendrier de conversion des devises et la fréquence d'actualisation. Certains fournisseurs s'appuient uniquement sur les données d'expédition des producteurs, ce qui sous-estime les marges, tandis que d'autres gonflent les totaux en superposant les valeurs de gros et de détail sans réconciliation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 51,99 milliards USD (2025) | ||

| 23,99 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les marques de niche et le commerce hors taxes ; utilise des prix de vente moyens conservateurs ; année de base plus ancienne |

| 13,32 milliards USD (2024) | Association sectorielle B | Limite le périmètre aux prix supérieurs à 200 USD ; omet les flux directs au consommateur en ligne |

Ces contrastes montrent que l'approche mixte descendante et ascendante de Mordor, actualisée tous les douze mois, fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables observables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du parfum de luxe en 2026 ?

La taille du marché du parfum de luxe a atteint 49,69 milliards USD en 2026 et devrait progresser régulièrement sur une trajectoire de TCAC de 8,21 %.

Quelle région connaît la croissance la plus rapide pour les parfums haut de gamme ?

L'Asie-Pacifique se développe à un TCAC de 11,67 %, portée par la hausse des revenus en Chine, en Inde et en Asie du Sud-Est, ainsi que par des circuits hors taxes dynamiques.

Quel segment est en tête par concentration de produit ?

L'Eau de Parfum détient la plus grande part à 54,02 %, tandis que le Parfum ou de Parfum affiche la croissance la plus rapide à un TCAC de 9,24 %.

Pourquoi les formulations naturelles gagnent-elles du terrain ?

Des règles plus strictes sur les allergènes, les préférences pour le bien-être et les certifications tierces incitent les consommateurs à opter pour des mélanges naturels et biologiques malgré des prix plus élevés.

Dernière mise à jour de la page le: