Taille et part de marché des permanentes et des défrisants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

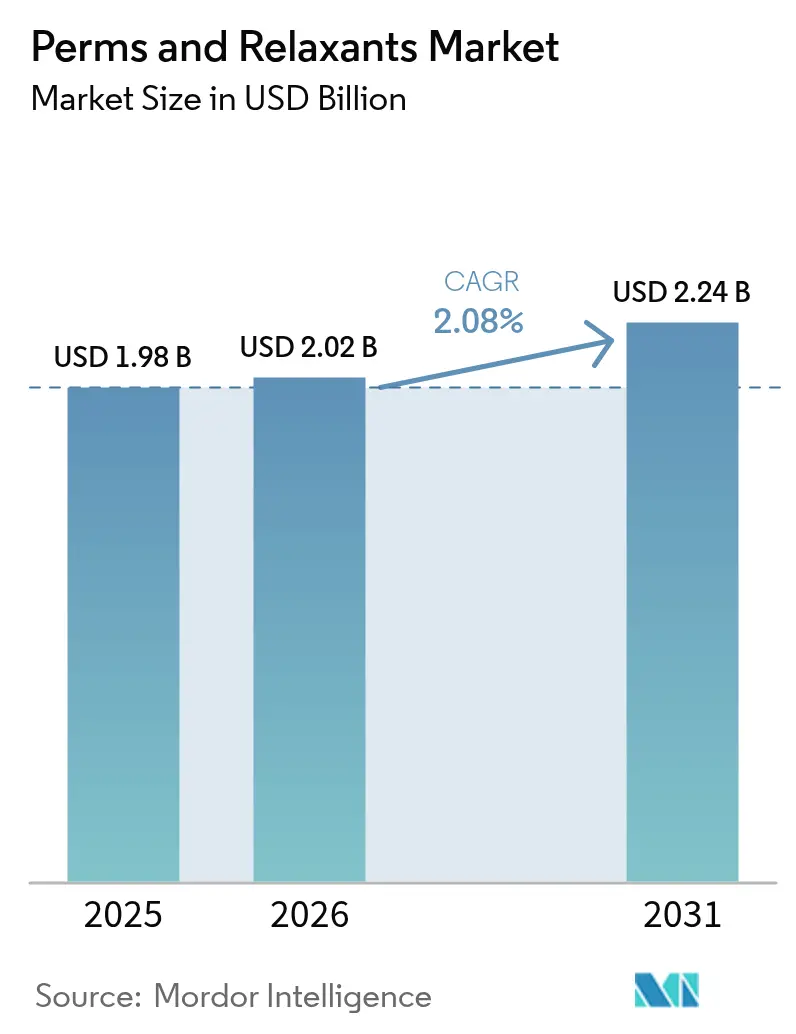

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des permanentes et des défrisants par Mordor Intelligence

La taille du marché des permanentes et des défrisants devrait passer de 1,98 milliard USD en 2025 à 2,02 milliards USD en 2026 et devrait atteindre 2,24 milliards USD d'ici 2031, avec un TCAC de 2,08 % sur la période 2026-2031. Cette expansion modérée est portée par une combinaison de réglementations de plus en plus strictes en matière de sécurité chimique, de l'influence des tendances sur les réseaux sociaux faisant la promotion des coiffures texturées, et de la hausse du pouvoir d'achat dans la région Asie-Pacifique. Les autorités réglementaires en Amérique du Nord, en Europe et en Asie imposent des limites plus strictes concernant le formaldéhyde et l'acide thioglycolique, ce qui incite les fabricants à adopter des ingrédients actifs plus sûrs et des technologies de réparation des liaisons capillaires. Parallèlement, des plateformes telles que TikTok et Instagram, avec des contenus axés sur les boucles et les styles texturés, revitalisent l'intérêt des consommateurs pour la gestion de la texture des cheveux. Les professionnels des salons adoptent également des formulations à faible potentiel d'endommagement pour garantir la sécurité de leurs clients. En réponse, les multinationales introduisent des innovations à étiquetage propre et des systèmes d'application assistés par dispositif, tandis que les acteurs régionaux s'appuient sur leur expertise en soins capillaires ethniques et sur des stratégies de distribution numérique agiles.

Principaux enseignements du rapport

- Par type de produit, les défrisants ont dominé avec 53,02 % de la part de marché des permanentes et des défrisants en 2025 ; les permanentes devraient se développer à un TCAC de 4,68 % jusqu'en 2031.

- Par forme, les crèmes et lotions ont représenté 61,05 % du chiffre d'affaires 2025, tandis que les gels devraient croître à un TCAC de 3,58 % jusqu'en 2031.

- Par canal de distribution, les services professionnels ont représenté 55,63 % des ventes en 2025 ; toutefois, les canaux de vente au détail devraient progresser à un TCAC de 4,24 % jusqu'en 2031.

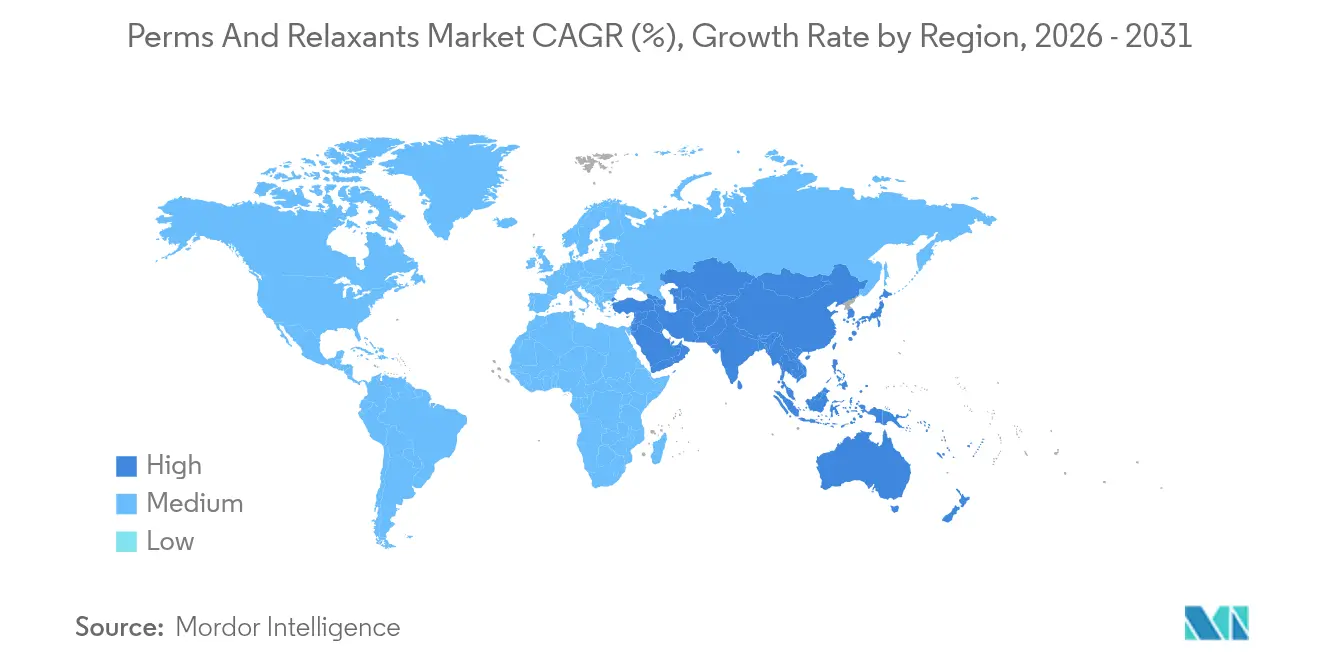

- Par géographie, la région Asie-Pacifique a capté 34,05 % de la valeur en 2025 et progresse à un TCAC de 3,92 %, le taux de croissance régionale le plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des permanentes et des défrisants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions de gestion de la texture | +0.6% | Mondiale, avec une concentration en Asie-Pacifique, en Amérique du Nord et en Afrique | Moyen terme (2-4 ans) |

| Croissance des services de salon professionnel | +0.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence croissante des tendances beauté et des réseaux sociaux | +0.4% | Mondiale, plus forte en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intérêt accru pour les solutions de coiffage longue durée | +0.3% | Mondiale, notamment en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance de la demande en soins capillaires ethniques | +0.5% | Afrique, Asie-Pacifique, Amérique du Nord (communautés de la diaspora) | Long terme (≥ 4 ans) |

| Innovation en formulations à faible potentiel d'endommagement et à étiquetage propre | +0.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de gestion de la texture

La demande des consommateurs en matière de modification de la texture demeure un moteur central du marché des soins capillaires ; toutefois, la motivation sous-jacente a évolué de l'uniformité vers la polyvalence. Les professionnels du secteur observent une préférence croissante pour des modifications de texture temporaires ou réversibles, telles que les permanentes pour accentuer le volume ou les défrisants pour améliorer la maniabilité, plutôt que pour des transformations permanentes. Cette tendance est renforcée par les plateformes de réseaux sociaux, où les utilisateurs affichent fréquemment plusieurs coiffures sur de courtes périodes. Fin 2024, le hashtag #RelaxerTok sur TikTok avait accumulé plus de 600 millions de vues, soulignant que, malgré les avertissements sanitaires, une partie des consommateurs privilégie le contrôle esthétique. Pour les fabricants, cela signale une exigence claire : les formulations de produits doivent trouver un équilibre entre performance et sécurité, tandis que les stratégies marketing doivent mettre l'accent sur la flexibilité plutôt que sur la permanence, reflétant les comportements de coiffage épisodiques des consommateurs natifs du numérique.

Croissance des services de salon professionnel

Les canaux professionnels représentaient 56,28 % de la distribution sur le marché en 2024, soulignant la disposition des consommateurs à payer une prime pour une application experte lorsque les traitements chimiques présentent des risques sanitaires potentiels. Les professionnels des salons reçoivent une formation spécialisée pour minimiser le contact avec le cuir chevelu et limiter la durée d'exposition, des compétences que les kits en vente libre peinent souvent à égaler. En vertu du Règlement UE 1223/2009, l'acide thioglycolique est autorisé à des concentrations allant jusqu'à 11 % dans les formulations professionnelles, contre 8 % pour les produits à usage grand public, ce qui confère effectivement un avantage réglementaire aux services en salon. Néanmoins, le segment professionnel subit des pressions sur les marges, dues à la hausse des coûts de main-d'œuvre et à la concurrence croissante des marques en vente directe aux consommateurs qui proposent du contenu pédagogique et des conseils virtuels. Ces dynamiques indiquent que le canal des salons devra adopter des stratégies d'engagement numérique intégrées pour maintenir sa position concurrentielle.

Influence croissante des tendances beauté et des réseaux sociaux

Les plateformes de réseaux sociaux ont considérablement raccourci le délai entre l'émergence d'une tendance et son impact mesurable sur le marché. Procter & Gamble a signalé une augmentation de 4 000 % des recherches Google pour « comment hydrater le cuir chevelu » au cours des quatre semaines se terminant le 17 octobre 2024, à la suite d'une série de publications TikTok reliant les soins du cuir chevelu aux résultats sur la texture des cheveux — un exemple de la façon dont les algorithmes des plateformes peuvent rapidement stimuler la demande dans des catégories de produits adjacentes[1]Source : Procter & Gamble, « Tendances en santé du cuir chevelu », pg.com. De même, la tendance du « glass hair », caractérisée par des styles lisses très brillants, a entraîné une croissance volumique de 10,9 % pour le shampooing Elvive de L'Oréal et de 13,6 % pour sa gamme d'après-shampoings en 2024, soulignant la capacité des mouvements esthétiques à revitaliser des gammes de produits matures. Pour la catégorie des permanentes et des défrisants, ces dynamiques nécessitent des cycles de formulation et d'innovation plus courts pour s'aligner sur la vitesse d'accélération des tendances, ainsi que des collaborations agiles avec des influenceurs capables d'ajuster les messages de marque au fur et à mesure que les préférences des consommateurs oscillent entre les looks lisses et les looks texturés.

Innovation en formulations à faible potentiel d'endommagement et à étiquetage propre

L'examen réglementaire accru et le scepticisme croissant des consommateurs catalysent un vaste cycle de reformulation dans le secteur des soins capillaires. Le Colorsonic de L'Oréal, lancé en juin 2024, illustre cette transition : protégé par 29 brevets, le dispositif exclut l'ammoniaque, les silicones, les parabènes, les sulfates et les phtalates, séduisant les consommateurs en quête d'innovation colorante sans compromis chimique perçu[2]Source : L'Oréal, « Colorsonic : dispositif automatisé de coloration capillaire », loreal.com. En mars 2025, l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail a publié un avis liant l'acide glyoxylique, couramment utilisé comme substitut du formaldéhyde, à des cas d'insuffisance rénale aiguë, soulignant que les stratégies de substitution d'ingrédients comportent leurs propres considérations de sécurité et que les allégations « propres » doivent être fondées sur des données toxicologiques solides. Parallèlement, l'Administration nationale des produits médicaux de Chine a étendu sa base de données d'ingrédients cosmétiques de 2 234 à 3 608 entrées en février 2025, indiquant une plus grande réceptivité réglementaire aux nouveaux actifs capables d'assurer la modification de la texture avec un profil de sécurité amélioré. Les entreprises qui développent des technologies de réparation des liaisons capillaires, visant à reconstruire les liaisons disulfure perturbées lors des procédés de texturation chimique, sont bien positionnées pour capter la demande de solutions premium à haute performance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité chimique et aux dommages capillaires | -0.4% | Mondiale, plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle réglementaire des ingrédients | -0.3% | Amérique du Nord, Europe, Chine, Brésil | Moyen terme (2-4 ans) |

| Transition vers les mouvements de cheveux naturels | -0.2% | Amérique du Nord, Europe, Afrique urbaine | Long terme (≥ 4 ans) |

| Coût élevé des services de salon professionnel | -0.2% | Mondiale, notamment dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité chimique et aux dommages capillaires

Les préoccupations sanitaires croissantes et l'exposition juridique grandissante reconfigurent la catégorie du lissage chimique. Des recherches des Instituts nationaux de la santé américains publiées en 2022 ont établi un lien entre l'utilisation fréquente de produits défrisants et un risque de cancer de l'utérus sur la vie entière de 4,05 % contre 1,64 % pour les non-utilisatrices, contribuant à déclencher plus de 8 500 poursuites judiciaires fédérales consolidées alléguant la non-divulgation de risques de perturbation endocrinienne. L'étude sur la santé des femmes noires de 2023 a rapporté un risque accru de 30 % chez les femmes noires utilisant des défrisants à base de lessive sept fois ou plus par an pendant plus de 15 ans — une préoccupation aiguë pour une population avec 60 % d'utilisation actuelle et une pénétration tout au long de la vie de 84 % à 95 %. La confiance s'est davantage érodée lorsque le Département de la santé de l'État de New York a détecté du formaldéhyde dans des produits étiquetés « sans formaldéhyde », déclenchant des recours collectifs supplémentaires contre les principaux fabricants. Alors que les pressions litigieuses pèsent sur les marges et accélèrent la reformulation, même si les entreprises contestent le lien de causalité, combler le déficit de crédibilité nécessitera une divulgation transparente des ingrédients, une validation rigoureuse de la sécurité et des tests indépendants par des tiers.

Contrôle réglementaire des ingrédients

La fragmentation réglementaire intensifie les défis de conformité pour les segments du lissage capillaire et des permanentes. La Food and Drug Administration américaine a proposé une interdiction des agents libérateurs de formaldéhyde en avril 2024 ; cependant, des retards répétés ont laissé les calendriers incertains. Pendant ce temps, la Californie et le Maryland ont mis en œuvre des interdictions au niveau étatique, effectives en 2025, contraignant les marques à gérer plusieurs formulations. Au Canada, les esters d'acide thioglycolique ont été ajoutés à la liste des ingrédients interdits en février 2025, affectant directement les produits de permanente[3]Source : Santé Canada, « Liste critique des ingrédients cosmétiques », canada.ca. Le Règlement UE 1223/2009 limite l'acide thioglycolique à 8 % pour usage général et à 11 % pour applications professionnelles, et la France prévoit une interdiction des substances per- et polyfluoroalkylées d'ici début 2026. La Résolution 907 de l'Agence nationale de surveillance sanitaire brésilienne, entrée en vigueur en septembre 2024, exige l'enregistrement de tous les produits de coiffage, ce qui relève les barrières à l'entrée tout en légitimant les marques conformes. Ces réglementations superposées font augmenter les coûts de R&D, rallongent le délai de mise sur le marché et avantagent les grandes multinationales disposant d'équipes dédiées aux affaires réglementaires par rapport aux innovateurs plus modestes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les permanentes dépassent les défrisants malgré une base plus réduite

En 2025, les défrisants représentaient 53,02 % du marché, reflétant une demande bien ancrée dans les régions favorisant l'esthétique des cheveux lisses. Pendant ce temps, les permanentes devraient croître à un TCAC de 4,68 % jusqu'en 2031, portées par les tendances ondulées et bouclées amplifiées sur Instagram et TikTok. Cette divergence met en évidence un changement générationnel : les consommateurs plus âgés maintiennent leurs habitudes de défrisage pour la maniabilité, tandis que les cohortes plus jeunes recherchent la texture pour le volume et le mouvement. Le brevet d'avril 2025 de L'Oréal pour un système de teinture en aérosol avec des applications potentielles de permanente illustre l'investissement de l'entreprise dans l'innovation de dispensation pour capter les segments à croissance plus rapide. Les changements réglementaires, tels que l'interdiction canadienne de février 2025 sur les esters d'acide thioglycolique, incitent les fabricants à adopter des agents réducteurs alternatifs comme la cystéamine ou des procédés enzymatiques, en accord avec un positionnement beauté propre.

Les défrisants font face à une complexité supplémentaire liée aux litiges sur le risque accru de cancer de l'utérus, avec plus de 8 500 poursuites judiciaires fédérales créant un poids sur les marges et le marketing, même si le hashtag #RelaxerTok sur TikTok a dépassé 600 millions de vues, démontrant l'influence des réseaux sociaux sur le comportement des consommateurs. L'Afrique reste une opportunité de croissance, avec des pays comme la Tunisie et le Kenya affichant une croissance des ventes d'environ 10 % sur cinq ans jusqu'en 2022, alimentée par l'expansion des classes moyennes et une vision aspirationnelle de la gestion de la texture. Sur le plan stratégique, les marques de défrisants doivent trouver un équilibre entre les formulations héritées pour les marchés matures et des variantes reformulées sans formaldéhyde adaptées aux régions soumises à des réglementations de plus en plus strictes.

Par forme : les gels progressent grâce à une application de précision réduisant l'irritation

En 2025, les crèmes et lotions représentaient 61,05 % du marché des permanentes et des défrisants, grâce à leur facilité d'application, la familiarité des consommateurs et la préférence des salons pour les consistances épaisses qui minimisent les coulures et la couverture irrégulière. Les gels, cependant, devraient croître à un TCAC de 3,58 % jusqu'en 2031, le plus rapide parmi les segments de forme, car les formulations à ciblage de précision réduisent le contact avec le cuir chevelu et l'irritation. Le Règlement UE 1223/2009 autorise des concentrations plus élevées d'acide thioglycolique pour usage professionnel, et les formats en gel permettent aux coiffeurs d'appliquer les actifs sur les tiges capillaires tout en minimisant l'exposition cutanée, satisfaisant ainsi à la fois les exigences d'efficacité et de sécurité. Les formats liquides et solutions traditionnels, privilégiés pour les permanentes en raison de leur pénétration rapide, perdent des parts de marché face à la demande des consommateurs pour un meilleur contrôle et à l'examen réglementaire accru des composés organiques volatils.

L'essor des gels s'aligne également sur la « skinfication » des soins capillaires, où les consommateurs recherchent des formulations incorporant des actifs issus des soins de la peau tels que l'acide hyaluronique, la vitamine C et l'acide glycolique ; les systèmes en gel suspendent efficacement ces ingrédients hydrophiles sans séparation de phase. On peut citer notamment le Tresemmé Lamellar Shine de Unilever de février 2024, qui combine modification de texture et sérums rehausseurs d'éclat pour la tendance du « glass hair », et le dispositif Colorsonic de L'Oréal, démontrant qu'une dispensation innovante peut justifier des prix premium tout en contournant les contraintes traditionnelles de forme. La catégorie « Autres », comprenant les mousses, les sprays et les systèmes poudre-liquide, reste de niche mais attire des investissements en R&D alors que les marques cherchent à se différencier dans un marché banalisé.

Par canal de distribution : le commerce de détail progresse rapidement à mesure que le commerce électronique érode le rôle de filtre des salons

Les canaux professionnels représentaient 55,63 % de la distribution en 2025, soutenus par la volonté des consommateurs de payer pour une application experte dans le cadre de traitements chimiques comportant des risques sanitaires, tandis que le commerce de détail devrait croître à un TCAC de 4,24 % jusqu'en 2031, porté par les plateformes de commerce électronique et les marques en vente directe aux consommateurs proposant du contenu pédagogique, des consultations virtuelles et des modèles d'abonnement. L'étude Perspectives des produits de grande consommation 2024 de Deloitte a révélé que la plupart des dirigeants des soins personnels prévoient d'étendre les canaux de vente directe aux consommateurs, reflétant les avantages de marges plus élevées et d'une connaissance plus approfondie des consommateurs par rapport aux relations de gros. Dans le secteur du commerce de détail, les boutiques en ligne sont le sous-canal à la croissance la plus rapide, attirant le trafic des supermarchés, hypermarchés et pharmacies grâce à la demande des consommateurs pour la commodité et la transparence des prix.

Les drogueries et pharmacies maintiennent leur pertinence en positionnant les permanentes et les défrisants aux côtés de soins capillaires recommandés par des dermatologues, s'appuyant sur des signaux de confiance indisponibles pour les pure-players du commerce électronique. Pendant ce temps, les commerces de proximité captent les achats impulsifs et de réapprovisionnement dans les marchés émergents à faible densité de salons. Le défi stratégique réside dans la gestion des conflits de canaux : les salons résistent aux marques qui pratiquent des prix inférieurs aux leurs, alors que les fabricants ont besoin du volume de vente au détail pour amortir leurs investissements en R&D. Le Colorsonic de L'Oréal illustre une approche : associer un prix premium à une disponibilité en vente directe aux consommateurs que les salons ne peuvent pas facilement reproduire, tandis que la bifurcation des ingrédients — offrir des actifs à concentration plus élevée aux professionnels et des formulations plus douces au commerce de détail — tire parti des autorisations réglementaires telles que les limites étagées d'acide thioglycolique de l'UE.

Analyse géographique

L'Asie-Pacifique représentait 34,05 % du marché des permanentes et des défrisants en 2025 et devrait croître à un TCAC de 3,92 % jusqu'en 2031, le plus rapide parmi les régions, porté par la hausse du pouvoir d'achat, une démographie jeune guidée par les influenceurs, et des cadres réglementaires en Chine et au Japon favorables à l'innovation en matière d'ingrédients. L'Administration nationale des produits médicaux de Chine a étendu sa base de données d'ingrédients cosmétiques de 2 234 à 3 608 entrées en février 2025 et offre des subventions de 5 millions de RMB pour les zones de démonstration et de 1 million de RMB par nouvel ingrédient, incitant à la R&D localisée. Le Japon a mis à jour ses normes relatives aux ingrédients des quasi-médicaments en mars 2025, tandis que la Corée du Sud a émis des précautions d'utilisation pour les produits de permanente pour cils en septembre 2024, reflétant des mesures proactives de protection des consommateurs.

L'Amérique du Nord et l'Europe font face à des dynamiques contrastées : la proposition d'interdiction du formaldéhyde par la Food and Drug Administration américaine n'a pas encore été publiée après plusieurs délais, tandis que la Californie et le Maryland ont mis en place des interdictions au niveau étatique effectives en 2025. Les études des Instituts nationaux de la santé américains établissant un lien entre l'utilisation fréquente de produits défrisants et le cancer de l'utérus ont alimenté plus de 8 500 poursuites judiciaires, créant des risques litigieux qui contraignent le marketing et l'innovation. L'Europe applique le Règlement 1223/2009, limitant l'acide thioglycolique à 8 % pour usage général et à 11 % pour applications professionnelles, avec la France interdisant les substances per- et polyfluoroalkylées d'ici début 2026, tandis que le Canada a interdit les esters d'acide thioglycolique en février 2025, augmentant collectivement les exigences de reformulation et le risque réputationnel.

L'Amérique du Sud, le Moyen-Orient et l'Afrique offrent des opportunités de croissance dans un contexte de défis d'application : la Résolution 907 de l'Agence nationale de surveillance sanitaire brésilienne impose l'enregistrement des produits et interdit les tests sur les animaux, bien que les produits illicites demeurent répandus ; Godrej Consumer Products Ltd., L'Oréal Dark & Lovely et l'ORS Olive Oil de Namaste Laboratories LLC (ORS) dominent les soins capillaires africains, tandis que le Moyen-Orient, mené par l'Arabie Saoudite et les Émirats arabes unis, voit les dépenses beauté augmenter grâce à la participation des femmes au marché du travail, malgré une transparence limitée sur la taille du marché.

Paysage concurrentiel

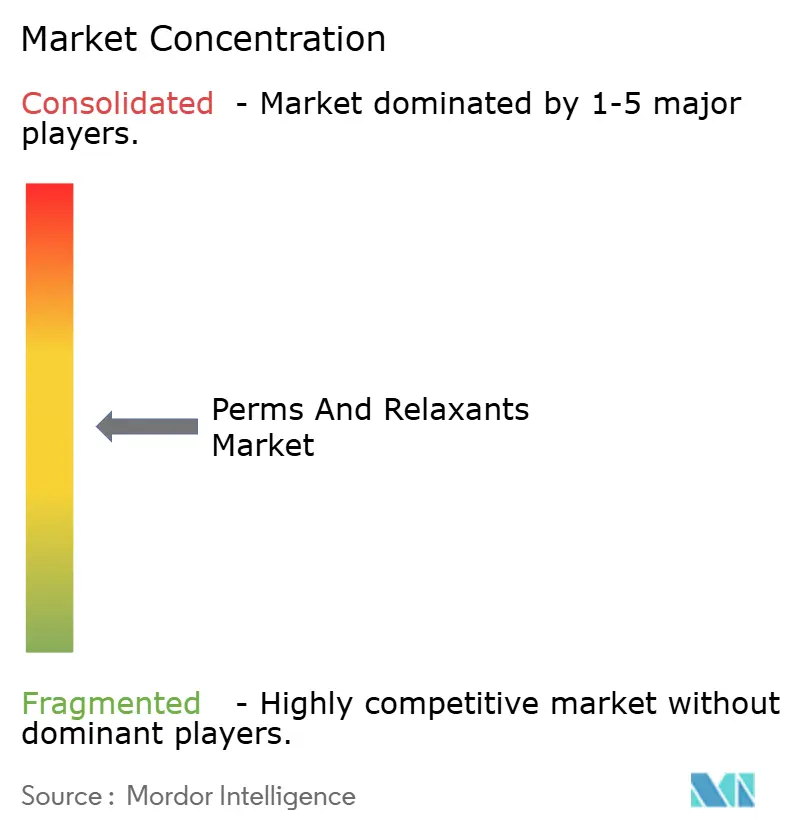

Le marché mondial des permanentes et des défrisants présente une concentration modérée, avec des conglomérats multinationaux — L'Oréal, Procter & Gamble, Unilever, Henkel et Coty — qui s'appuient sur leur échelle, leur distribution et leurs ressources en R&D pour dominer les canaux de vente au détail et de salon, tandis que des spécialistes régionaux tels que Godrej Consumer Products Ltd., Namaste Laboratories LLC (ORS) et Makarizo International captent des parts de niche grâce à leur expertise en matière de soins capillaires ethniques et à des chaînes d'approvisionnement localisées en Afrique, en Asie du Sud et en Asie du Sud-Est. Le lancement du Colorsonic de L'Oréal en juin 2024, un dispositif de coloration automatisé exempt d'ammoniaque, de silicones, de parabènes et de phtalates, illustre les stratégies des opérateurs historiques basées sur la technologie propriétaire et les prix premium, renforcées par un brevet d'avril 2025 pour un système de teinture en aérosol avec des applications potentielles de permanente.

La diversification du portefeuille est évidente dans l'acquisition de Mielle Organics par Procter & Gamble, ciblant les consommateurs qui évitent la modification chimique de la texture, et dans le Tresemmé Lamellar Shine de Unilever, s'alignant sur la tendance du « glass hair ». La consolidation se poursuit avec l'acquisition de Dr. Dennis Gross par Shiseido Company Ltd. en février 2024 et l'acquisition de COSRX par Amorepacific Corp. en avril 2024, élargissant les portefeuilles adjacents à la dermatologie pertinents pour la modification de texture. Les opportunités dans les espaces inexplorés se concentrent sur les formulations permettant la modification de texture tout en évitant les répercussions réglementaires ou des consommateurs.

Les technologies de réparation des liaisons capillaires, qui reconstruisent les liaisons disulfure, soutiennent les allégations de « réversion des dommages » et s'alignent sur les tendances de premiumisation. La « skinfication » des soins capillaires, incorporant des actifs tels que la vitamine C, l'acide hyaluronique et l'acide glycolique — ouvre des flux de revenus adjacents, tandis que les perturbateurs en vente directe aux consommateurs captent des marges grâce au contenu pédagogique, aux consultations virtuelles et aux abonnements. Les cadres réglementaires, tels que les limites étagées d'acide thioglycolique de l'UE (11 % pour usage professionnel contre 8 % pour usage grand public), continuent de favoriser les marques distribuées en salon, renforçant les avantages de performance et de sécurité des canaux professionnels.

Leaders du secteur des permanentes et des défrisants

L'Oréal SA

Henkel AG & Co KGaA

Procter & Gamble Co.

Unilever PLC

Coty Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Marlo Beauty Supply a annoncé que Joico est désormais disponible sur le site web de Marlo Beauty. Joico a ouvert la voie en matière d'innovations biosourcées comme la kératine, les peptides et la technologie SmartRelease, proposant des produits de qualité salon qui réparent, protègent et perfectionnent chaque mèche.

- Juin 2024 : L'Oréal a lancé le Colorsonic, un dispositif automatisé de coloration capillaire soutenu par 29 brevets et exempt d'ammoniaque, de silicones, de parabènes, de sulfates et de phtalates, illustrant le virage vers des formulations propres qui satisfont à la fois l'examen réglementaire et les tendances de bien-être des consommateurs. Le dispositif est doté de cartouches multi-usages offrant jusqu'à trois applications.

- Février 2024 : Shiseido Company Ltd. a acquis Dr. Dennis Gross Skincare pour 450 millions USD, élargissant son portefeuille adjacent à la dermatologie et créant des opportunités de vente croisée dans les catégories de modification de texture où des actifs issus des soins de la peau, tels que l'acide hyaluronique et la vitamine C, sont de plus en plus attendus.

Portée du rapport mondial sur le marché des permanentes et des défrisants

Les permanentes et les défrisants sont des produits de soins capillaires utilisés par les consommateurs pour coiffer leurs cheveux naturels. La permanente est généralement utilisée pour accentuer les boucles, tandis que les défrisants sont utilisés pour lisser les cheveux bouclés ou assouplir les cheveux naturels. Le marché des permanentes et des défrisants est segmenté par type de produit (permanentes et défrisants), par forme (crèmes/lotions, liquides/solutions, gels et autres), par canal de distribution (canaux professionnels et canaux de vente au détail), le canal de vente au détail étant lui-même segmenté (supermarchés/hypermarchés, drogueries/pharmacies, commerces de proximité, boutiques en ligne et autres canaux de vente au détail) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Pour chaque segment, l'évaluation et les prévisions du marché ont été réalisées sur la base de la valeur (en milliards USD).

| Permanentes |

| Défrisants |

| Crèmes / Lotions |

| Liquides / Solutions |

| Gels |

| Autres |

| Canaux professionnels | |

| Canaux de vente au détail | Supermarchés / Hypermarchés |

| Drogueries / Pharmacies | |

| Commerces de proximité | |

| Boutiques en ligne | |

| Autres canaux de vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Permanentes | |

| Défrisants | ||

| Par forme | Crèmes / Lotions | |

| Liquides / Solutions | ||

| Gels | ||

| Autres | ||

| Par canal de distribution | Canaux professionnels | |

| Canaux de vente au détail | Supermarchés / Hypermarchés | |

| Drogueries / Pharmacies | ||

| Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés abordées dans le rapport

Quelle est la taille du marché des permanentes et des défrisants en 2026 ?

La taille du marché des permanentes et des défrisants s'élève à 2,02 milliards USD en 2026.

Quel est le TCAC prévisionnel pour le secteur jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 2,08 % sur la période 2026-2031.

Quelle région offre le potentiel de croissance le plus rapide ?

L'Asie-Pacifique est en tête, avec un chiffre d'affaires progressant à un TCAC de 3,92 % grâce à la hausse des revenus et à des réglementations favorables aux ingrédients.

Pourquoi les gels gagnent-ils en popularité par rapport aux crèmes ?

Les gels permettent une application de précision qui limite l'exposition du cuir chevelu, s'alignent sur des règles de sécurité plus strictes et soutiennent les actifs de « skinfication » tels que l'acide hyaluronique.

Comment les réglementations affectent-elles les formulations de défrisants en Amérique du Nord ?

Les interdictions étatiques américaines du formaldéhyde et les règles fédérales retardées contraignent les marques à se tourner vers des systèmes sans formaldéhyde et à investir dans les technologies de réparation des liaisons capillaires.

Dernière mise à jour de la page le: