Taille et part du marché du riz enrichi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

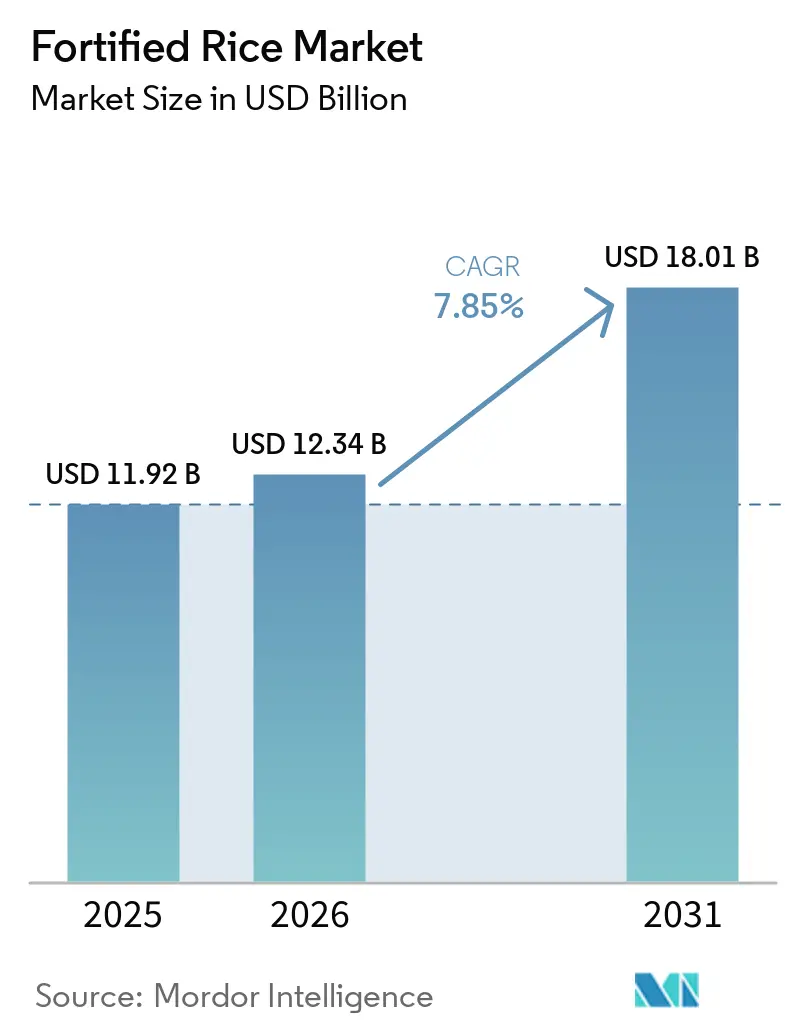

| Taille du Marché (2026) | 12.34 Milliards de dollars |

| Taille du Marché (2031) | 18.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du riz enrichi par Mordor Intelligence

La taille du marché du riz enrichi devrait passer de 11,92 milliards USD en 2025 à 12,34 milliards USD en 2026, pour atteindre 18,01 milliards USD d'ici 2031, avec un TCAC de 7,85 % sur la période 2026-2031. Dans des régions comme l'Asie-Pacifique, l'Amérique latine et l'Afrique de l'Ouest, les mandats gouvernementaux stimulent la croissance des volumes. Parallèlement, la demande émanant des efforts humanitaires et des programmes d'alimentation scolaire constitue une demande institutionnelle stable, amortissant le marché contre les fluctuations du commerce de détail. Les avancées technologiques en matière d'extrusion et de micro-encapsulation garantissent la rétention des vitamines lors de la cuisson, renforçant la confiance des consommateurs sur les marchés habitués au rinçage. Bien qu'encore de niche, les offres de riz biologique et biofortifié gagnent du terrain, grâce aux plateformes de commerce électronique et aux épiceries haut de gamme, notamment auprès des consommateurs urbains qui privilégient la transparence des ingrédients. Collectivement, ces dynamiques propulsent la croissance du marché du riz enrichi, même dans les régions traditionnellement sensibles aux prix.

Points clés du rapport

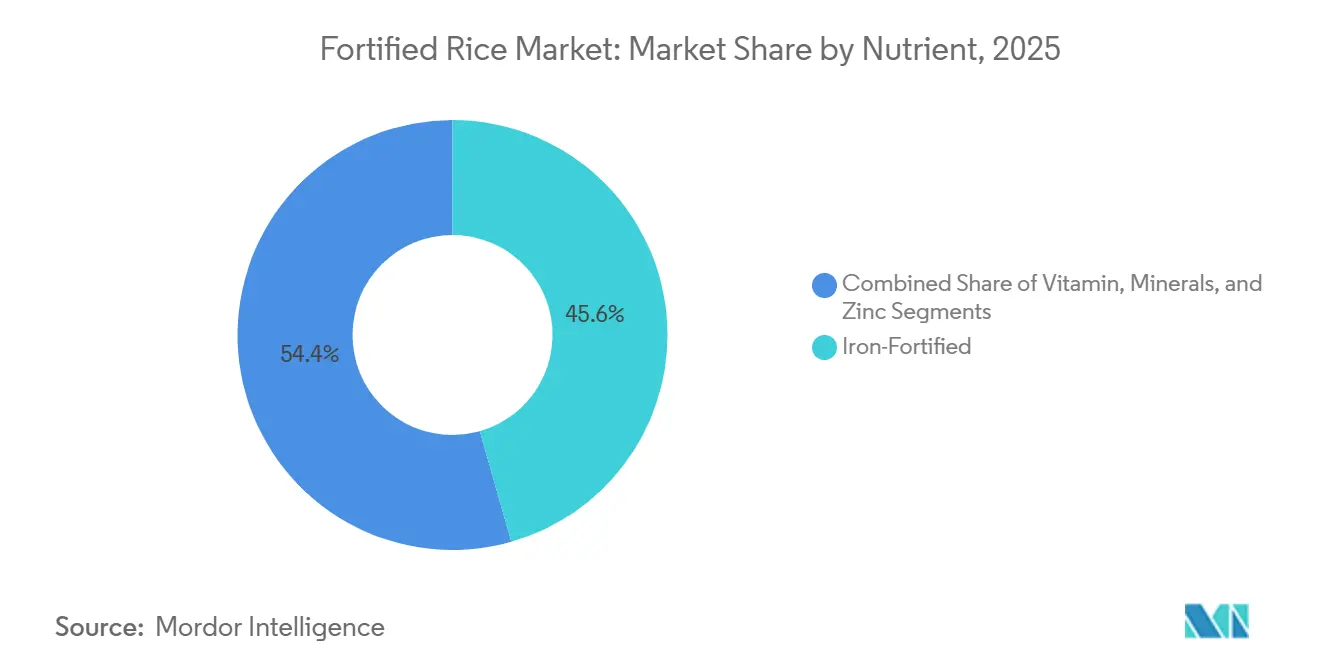

- Par nutriment, le riz enrichi en fer a dominé avec 45,59 % de la part du marché du riz enrichi en 2025, tandis que les variantes enrichies en vitamines devraient afficher le TCAC le plus rapide de 8,08 % jusqu'en 2031.

- Par catégorie, les produits conventionnels détenaient 93,69 % du marché du riz enrichi en 2025 ; le riz enrichi biologique progressera à un TCAC de 9,17 %, le plus élevé du marché, jusqu'en 2031.

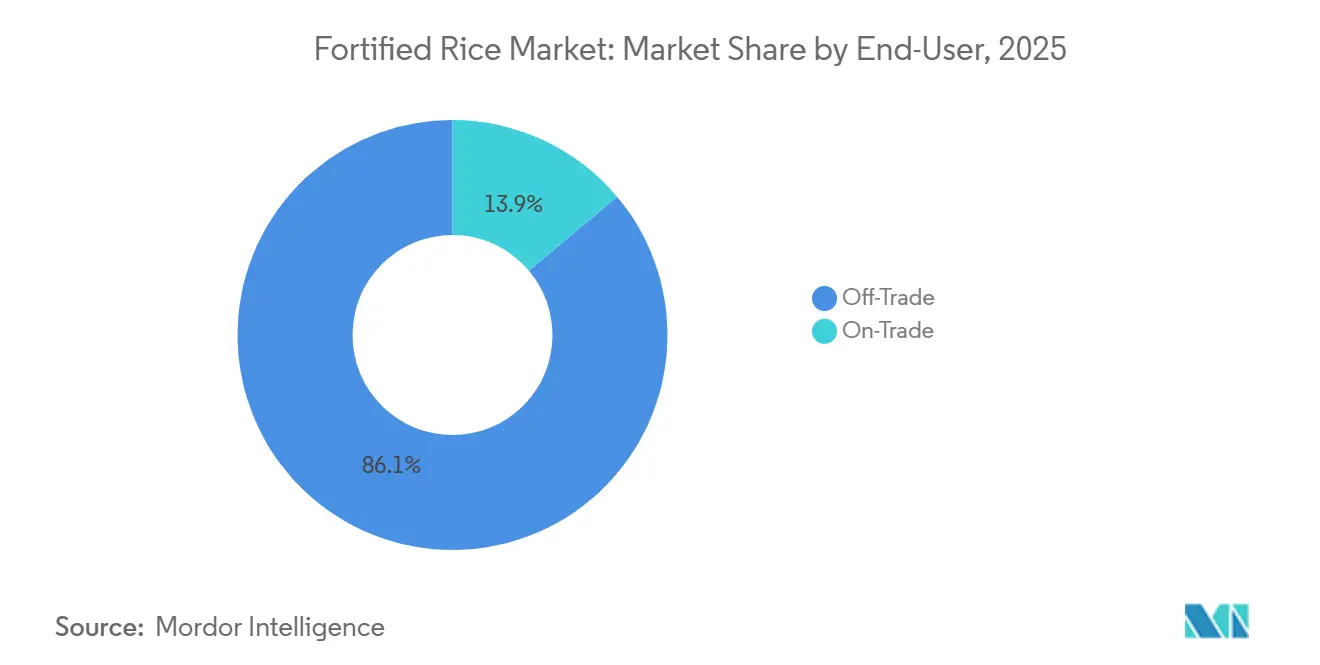

- Par utilisateur final, le commerce de détail hors domicile a capté 86,12 % des ventes en 2025, tandis que les circuits institutionnels de restauration hors domicile devraient se développer à un TCAC de 8,91 % jusqu'en 2031.

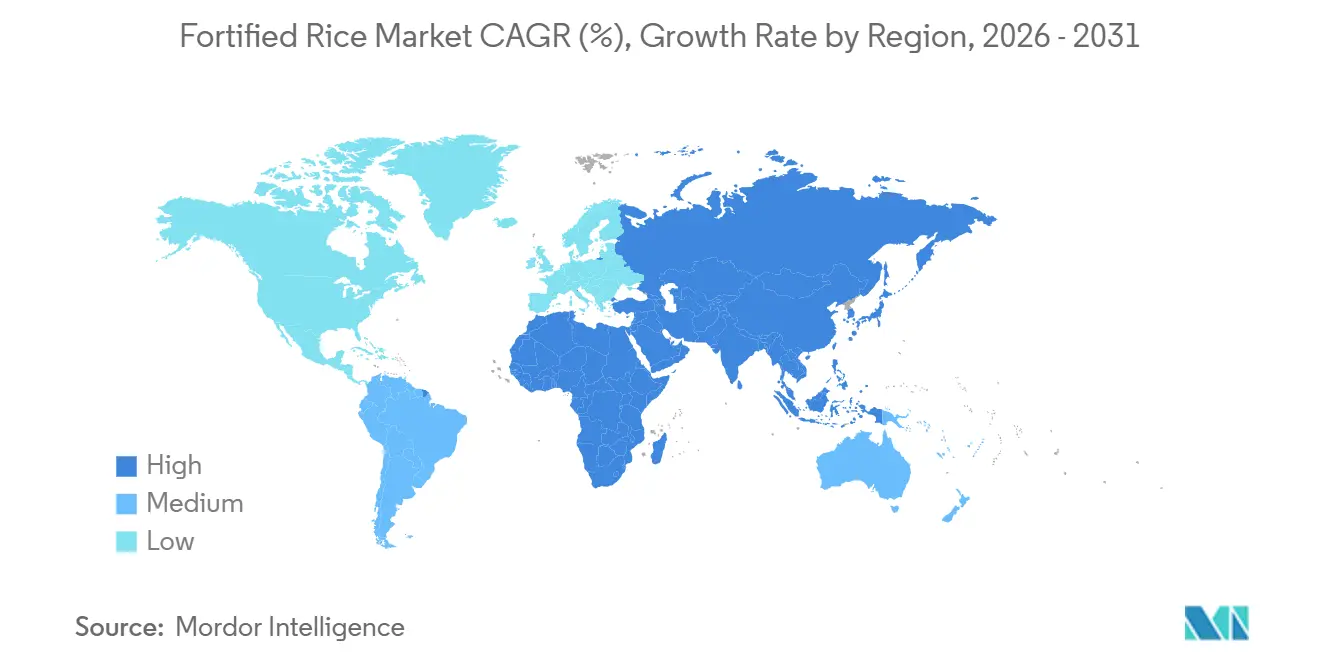

- Par géographie, l'Asie-Pacifique a représenté 58,40 % des revenus en 2025, et le segment Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé de 8,92 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du riz enrichi

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Innovation technologique dans les méthodes d'extrusion et de fortification | +1.2% | Mondial, avec adoption précoce en Asie-Pacifique (Inde, Bangladesh, Philippines) et en Amérique latine (Colombie, Costa Rica) | Moyen terme (2-4 ans) |

| Sensibilisation mondiale croissante aux carences nutritionnelles | +1.5% | Mondial, concentré en Asie du Sud, en Afrique subsaharienne et en Amérique latine, où la prévalence de l'anémie dépasse 30 % chez les femmes et les enfants | Long terme (≥ 4 ans) |

| Avancées dans les technologies d'extrusion à chaud/froid et de micro-encapsulation | +0.9% | Asie-Pacifique et Moyen-Orient et Afrique, avec répercussions en Amérique latine | Moyen terme (2-4 ans) |

| Développement des partenariats public-privé et des collaborations | +1.1% | Asie-Pacifique (Inde, Bangladesh, Indonésie, Népal, Laos, Cambodge), Afrique subsaharienne (Nigeria, Ghana, Sénégal, Kenya), Amérique latine (Guatemala) | Court terme (≤ 2 ans) |

| La traçabilité par blockchain/QR renforce la confiance dans les achats institutionnels | +0.6% | Europe (Portugal TRACE-RICE), Asie-Pacifique (projet pilote cacao aux Philippines transférable au riz), Amérique du Nord (acheteurs institutionnels américains) | Long terme (≥ 4 ans) |

| Demande humanitaire liée au climat pour des denrées de base enrichies à longue conservation | +0.8% | Mondial, avec un besoin aigu dans les régions vulnérables au changement climatique : Afrique subsaharienne, Asie du Sud, Amérique centrale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovation technologique dans les méthodes d'extrusion et de fortification

Dans le domaine de la fortification du riz, l'extrusion à chaud et l'extrusion à froid constituent deux approches distinctes, chacune adaptée à des défis spécifiques de la chaîne d'approvisionnement. L'extrusion à chaud exploite la chaleur, la pression et le cisaillement pour transformer la farine de riz brisé, infusée de prémix de micronutriments, en grains résistants. Ces grains supportent plusieurs lavages et maintiennent des niveaux de 60 % à 80 % de nutriments essentiels tels que le fer, le zinc, l'acide folique et les vitamines B, même après cuisson[1]Source : Programme alimentaire mondial, « Rapport d'approvisionnement en denrées de base enrichies 2026 », wfp.org. En revanche, l'extrusion à froid contourne la dégradation thermique des vitamines sensibles. En mélangeant les agents fortifiants avec des liants à température ambiante, elle produit des grains. Cependant, ces grains sont moins robustes mécaniquement et ont tendance à se désintégrer davantage lors de la cuisson. Cette limitation pose des défis sur les marchés où les consommateurs rincent généralement le riz plusieurs fois avant la cuisson. Une étude de 2025 au Bangladesh a mis en évidence cette préférence, avec 88 % des consommateurs favorisant le riz extrudé à chaud contre 71 % pour son homologue à froid, principalement en raison de sa texture et de sa couleur plus proches du riz non enrichi. La technologie d'extrusion à chaud de DSM-Firmenich a fait ses preuves, opérant dans huit pays avec une fortification obligatoire. Notamment, six États américains et le Costa Rica ont constaté une baisse des taux de malformations du tube neural depuis l'introduction en 2001 de leur riz enrichi. Ce riz, enrichi en vitamines B1, B3, B12, E, acide folique, sélénium et zinc, illustre le potentiel de tels efforts de fortification. Pour renforcer davantage la stabilité, des techniques de micro-encapsulation telles que le séchage par atomisation et les systèmes à buse à 3 fluides sont employées. Ces méthodes enrobent les particules individuelles de micronutriments de coques lipidiques ou polysaccharidiques, limitant l'oxydation et les arômes indésirables dans le riz enrichi en fer. Cependant, les coûts d'investissement élevés des équipements de séchage par atomisation constituent un défi, notamment pour les petites et moyennes rizeries dans des régions comme l'Indonésie et l'Afrique subsaharienne.

Sensibilisation mondiale croissante aux carences nutritionnelles

En Indonésie, l'anémie touche 32 % des adolescents, 39 % des enfants de moins de cinq ans et près de 50 % des femmes enceintes. Par ailleurs, l'Enquête démographique et de santé du Nigeria souligne une prévalence du retard de croissance de près de 40 % chez ses enfants[2]Source : PATH & GAIN, « Boîte à outils de contrôle qualité pour le riz enrichi 2025 », gainhealth.org. Une revue systématique de Cochrane, analysant 17 essais contrôlés randomisés, a révélé que le riz enrichi peut réduire les taux de carence en fer de 35 % dans les pays à revenu faible et intermédiaire. Cette conclusion s'aligne sur la recommandation de l'Organisation mondiale de la Santé de 2018 visant à enrichir les denrées de base, notamment le riz, en fer, zinc, acide folique et vitamine A. Au Pérou, le riz est un aliment de base, le ministère de la Santé notant une consommation nationale moyenne de 140 grammes par personne et par jour, et de 36 grammes par jour pour les enfants âgés de 12 à 36 mois. Cela fait du riz non seulement l'aliment le plus consommé, mais aussi un candidat de premier choix pour la fortification en vertu de la loi n° 31348, selon le Ministerio de Salud, Perú. Cependant, le changement climatique pose des défis : des concentrations atmosphériques élevées de CO₂ peuvent réduire la teneur en vitamines B du riz de 17 % à 30 %. Cela souligne l'importance de la fortification comme stratégie pour contrecarrer le déclin des rendements agronomiques et de la densité nutritionnelle. Le Programme alimentaire mondial s'est fixé pour objectif de s'approvisionner en denrées de base enrichies à hauteur de 60 % à 80 % d'ici 2025. Cette ambition influence déjà les achats institutionnels au Bangladesh, où le riz enrichi bénéficie à plus de 13 millions de personnes, et au Cambodge, où une collaboration avec le Japon et le PAM est prévue pour fournir du riz enrichi aux travailleurs d'usine d'ici mars 2026.

Avancées dans les technologies d'extrusion à chaud/froid et de micro-encapsulation

Le pyrophosphate ferrique et l'éthylènediaminetétraacétate de sodium et de fer (NaFeEDTA) sont en tête des prémix de fortification en fer. Ils réduisent efficacement les changements de couleur et les arômes métalliques indésirables. Cependant, le NaFeEDTA se distingue : ses propriétés chélatantes augmentent la biodisponibilité du fer de 2 à 3 fois par rapport au pyrophosphate ferrique, notamment dans les matrices de riz riches en phytates. Une étude de 2024 au Ghana a révélé que les femmes en âge de procréer ont constaté une augmentation de 18 % de la ferritine sérique sur 6 mois avec du riz enrichi au NaFeEDTA. En revanche, celles consommant des formulations à base de pyrophosphate ferrique n'ont connu qu'une augmentation de 9 %. Cela met en évidence le délicat équilibre entre coût et efficacité. La micro-encapsulation offre une solution à ce dilemme. En enrobant les composés de fer réactifs dans des matrices protectrices, elle permet l'utilisation de sulfate ferreux plus abordable sans les inconvénients du rancissement ou de la décoloration. Une étude de 2025 a présenté une méthode où un séchage par atomisation à buse à 3 fluides encapsule le sulfate ferreux dans des coques de maltodextrine-gomme arabique. Cette technique a atteint une rétention impressionnante de 85 % après un an à 30 °C et 75 % d'humidité, contrecarrant potentiellement la justification de l'Inde pour son arrêt en février 2026. L'extrusion à froid contourne le stress thermique, protégeant les vitamines A et la thiamine de la dégradation à des températures supérieures à 80 °C. Pourtant, la dépendance de cette méthode à des liants comme la carboxyméthylcellulose augmente les coûts de production de 10 à 15 USD par tonne métrique par rapport à l'extrusion à chaud, posant des défis sur les marchés sensibles aux prix. En 2024, PATH et l'Alliance mondiale pour l'amélioration de la nutrition ont déployé une boîte à outils de contrôle qualité. Cette boîte à outils définit des plages acceptables pour la dureté des grains fortifiants, le temps de dissolution et l'uniformité des micronutriments. Ces références permettent aux rizeries d'éviter l'agglomération et les odeurs indésirables, renforçant l'acceptation par les consommateurs.

Développement des partenariats public-privé et des collaborations

L'accord de l'Inde en août 2025 avec le Programme alimentaire mondial (PAM) pour fournir 200 000 tonnes métriques de riz enrichi pour l'Asie et l'Afrique a constitué le plus grand engagement gouvernemental envers un organisme multilatéral. Cependant, sa suspension en février 2026 en raison de problèmes de durée de conservation et de qualité met en évidence les risques d'une mise à l'échelle rapide sans contrôles de qualité robustes. En mars 2025, le Laos a lancé un partenariat Inde-ONU d'un million USD pour intégrer le riz enrichi dans l'alimentation scolaire, tandis que l'initiative Japon-PAM du Cambodge de mars 2026 a alloué 1,5 million USD pour le riz enrichi destiné aux travailleurs d'usine, illustrant la coopération Sud-Sud. Le partenariat du Sénégal d'octobre 2024 avec le PAM et DSM-Firmenich a introduit le riz enrichi dans l'alimentation scolaire, et le projet pilote 2024-2026 du Ghana avec le PAM et le Bureau des affaires étrangères, du Commonwealth et du développement du Royaume-Uni a formé des meuniers à produire localement du riz enrichi. Le projet NutriHarvest de Cargill de septembre 2024, d'une valeur de 3 millions USD avec HarvestPlus, ciblait 119 000 agriculteurs en Inde, au Kenya, en Tanzanie et au Guatemala, en se concentrant sur les cultures biofortifiées et le renforcement des capacités avicoles pour réduire les risques liés à une seule marchandise. Le règlement n° 9/2025 de l'Agence nationale de l'alimentation d'Indonésie a fixé un objectif pour 2029 de 100 % de riz d'aide alimentaire enrichi, mais TechnoServe et Nutrition International signalent que les rizeries manquent d'incitations financières sans subventions ni mandats d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations sensorielles et pertes à la cuisson | -0.7% | Asie-Pacifique (Inde, Bangladesh, Philippines), Afrique subsaharienne (Nigeria, Ghana), Amérique latine (Colombie) | Court terme (≤ 2 ans) |

| Résistance à la répercussion des coûts dans les régions sensibles aux prix | -0.9% | Asie du Sud (Inde, Bangladesh, Indonésie), Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Opposition militante aux additifs de prémix synthétiques | -0.4% | Europe, Amérique du Nord, Amérique latine (exemption biologique en Colombie), certains marchés urbains en Asie | Long terme (≥ 4 ans) |

| Opacité de la chaîne d'approvisionnement pour la vérification de la qualité des micronutriments | -0.3% | Afrique subsaharienne, Asie du Sud, Amérique latine (secteurs des rizeries fragmentés) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sensorielles et pertes à la cuisson

La décision de l'Inde en février 2026 d'arrêter la distribution de riz enrichi via le Système de distribution publique, les Services intégrés de développement de l'enfant et les programmes PM POSHAN était due à des problèmes de durée de conservation et à des plaintes des consommateurs concernant la couleur, la texture et l'odeur. Ce changement de politique affecte la plus grande nation consommatrice de riz au monde et souligne les risques d'échecs du contrôle qualité. Les études d'acceptation des consommateurs au Bangladesh, au Cambodge, en Inde et aux Philippines montrent des taux d'acceptation de 71 % à 94 %, mais notent des déviations sensorielles, notamment lorsque les grains fortifiants dépassent 2 % ou que les composés ferriques s'oxydent pendant le stockage. Les pertes en vitamine A de 10 % à 20 % lors du lavage et de 20 % à 30 % lors de la cuisson, ainsi que les pertes en acide folique de 20 % à 40 %, nécessitent une surfortification de 30 % à 50 %, augmentant les coûts et les risques de dépassement des limites tolérables dans les populations consommant plusieurs denrées de base enrichies. Une étude cambodgienne de 2024 a révélé que les grains stockés à 30 °C et 75 % d'humidité ne retenaient que 65 % de la vitamine A après 12 mois, contre 90 % pour le fer et le zinc, soulignant la nécessité d'un stockage climatisé sur les marchés tropicaux. La boîte à outils de PATH et GAIN spécifie des temps de dissolution de 15 à 25 minutes pour les grains extrudés et des valeurs de dureté dans les 10 % du riz non enrichi pour éviter l'agglomération et le collant, mais la plupart des rizeries indonésiennes manquent de capacité de laboratoire pour ces tests.

Résistance à la répercussion des coûts dans les régions sensibles aux prix

En Colombie, les coûts de production augmentent en raison de l'extrusion à chaud et d'une hausse supplémentaire des coûts d'enrobage. Ces primes entraînent des hausses de prix de détail en Colombie et de moins de 1 % au Cambodge. Cependant, même ces légères augmentations de coûts peuvent freiner la demande dans les régions où le riz représente 50 % à 70 % des dépenses alimentaires des ménages. En Indonésie, les grains de riz enrichi au prix de 500 à 1 000 IDR par kilogramme affichent une prime de 5 % à 10 % par rapport à leurs homologues non enrichis. Cette marge pose un défi pour les petites rizeries, qui ne peuvent la surmonter qu'avec des subventions ou des contrats garantis par des institutions. Bien que le décret 380 de Colombie note une hausse de 0,3 % à 2,5 % des coûts des producteurs, il ne prévoit pas de calendrier d'application défini ni de mécanismes de soutien. Cette lacune est critique étant donné que le secteur alimentaire colombien est une mosaïque de milliers de petits et moyens producteurs, augmentant les risques de non-conformité ou de dérive vers le marché informel. Au Cambodge, des études sur le comportement des consommateurs ont révélé que 78 % des participants étaient prêts à payer une prime pour le riz enrichi. Pourtant, face à des options non enrichies moins chères, les achats réels ne correspondaient pas à ces préférences. Cet écart peut être comblé par une fortification obligatoire, un objectif que les programmes volontaires peinent à atteindre. Au Ghana, au Nigeria et en Indonésie, les petites rizeries identifient des dépenses en capital allant de 50 000 à 150 000 USD pour les équipements et installations essentiels comme leur principal obstacle à l'entrée. Des initiatives comme le programme de formation des meuniers PAM-FCDO au Ghana, via des partenariats public-privé, cherchent à atténuer ce défi en offrant un soutien technique et des ressources partagées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nutriment : la dominance du fer propulse le leadership du marché

En 2025, les produits enrichis en fer ont représenté une part dominante de 45,59 % du marché du riz enrichi, coïncidant avec des taux mondiaux d'anémie de 30,7 % chez les femmes et de 39,8 % chez les jeunes enfants. Cette position dominante est renforcée par les achats en vrac de l'Inde, des Philippines et des agences humanitaires, qui soulignent toutes l'importance de la restauration de l'hémoglobine. À mesure que davantage de nations à revenu faible et intermédiaire commencent à intégrer le fer dans leurs offres alimentaires essentielles, le marché du riz enrichi en fer est appelé à se développer. Les décideurs politiques sont en outre rassurés par les résultats de méta-analyses montrant une augmentation de 0,53 g/dl des taux d'hémoglobine chez les consommateurs. De plus, il existe un intérêt croissant pour les mélanges minéraux complémentaires, notamment le zinc, dans les régions où les niveaux de zinc dans les sols et l'alimentation sont déficients, laissant entrevoir une opportunité lucrative de co-fortification.

Le riz enrichi en vitamines, notamment les combinaisons de vitamine A et de folate, connaît la croissance la plus rapide, avec un TCAC de 8,08 % projeté jusqu'en 2031. La sensibilisation accrue du public aux dangers de la carence en vitamine A, affectant 250 millions d'enfants d'âge préscolaire, a catalysé son inclusion dans divers programmes[3]Organisation mondiale de la Santé, « Portail des micronutriments », platform.who.int. Les avancées dans la technologie d'encapsulation permettent désormais la rétention de la vitamine D liposoluble, renforçant le rôle du riz comme vecteur d'un plus large éventail de micronutriments. La confiance des entreprises dans cette tendance est évidente avec des lancements de marques comme Tata Tea Gold Vita Care, mettant l'accent sur les offres enrichies dans toutes les catégories. En outre, les évolutions réglementaires au Nigeria et en Égypte laissent présager des mandats imminents pour la fortification multi-nutriments, élargissant le marché potentiel du riz enrichi.

Par catégorie : la suprématie du conventionnel face à la disruption du biologique

En 2025, les formats conventionnels ont dominé le marché du riz enrichi, captant une part substantielle de 93,69 %. Cette position dominante est largement attribuée à l'alignement de la production de masse à faible coût avec les objectifs de nutrition publique. Tirant parti des avantages des grandes rizeries équipées de mélange de grains, le segment conventionnel répond efficacement aux besoins de 400 millions de bénéficiaires du Système de distribution publique de l'Inde. Les agences humanitaires privilégient ces grains conventionnels, car ils répondent non seulement aux profils nutritionnels stricts fixés par l'USDA, mais restent également compétitifs en termes de prix.

D'autre part, le riz enrichi biologique devrait connaître un TCAC robuste de 9,17 %. Cette croissance est soutenue par une tendance à la premiumisation en Amérique du Nord et en Europe, où les consommateurs sont de plus en plus disposés à payer une prime pour des produits sans produits chimiques. Cependant, les certificateurs imposent un défi : ils exigent l'utilisation de sources naturelles pour les vitamines et les minéraux, compliquant le processus de formulation. Parallèlement, la biofortification, une approche génétique innovante qui améliore les niveaux intrinsèques de fer et de zinc, offre une solution conforme aux normes biologiques, avec HarvestPlus en tête. De plus, bien que les plateformes de commerce électronique émergentes offrent aux marques de niche une place parmi les consommateurs urbains soucieux de leur santé, leur volume global reste modeste dans le paysage plus large du riz enrichi.

Par utilisateur final : les circuits hors domicile tirent parti de l'échelle de distribution

En 2025, les points de vente hors domicile, des supermarchés aux magasins subventionnés, ont généré 86,12 % du chiffre d'affaires. Cette progression a été alimentée par les achats publics et les présentoirs éducatifs de la grande distribution. Ces présentoirs, avec des étiquettes de rayon mettant en avant les bénéfices des micronutriments, jouent un rôle central dans l'encouragement des achats répétés. Les volumes en vrac sont largement influencés par les appels d'offres gouvernementaux. Par exemple, l'Inde a sécurisé des dizaines de millions de tonnes pour ses filets de sécurité sociale, consolidant ainsi des contrats fournisseurs à long terme. Pendant ce temps, les plateformes d'épicerie numérique en Chine et en Indonésie amplifient la pénétration du marché en présentant des tableaux de bord nutritionnels clairs en ligne, ajoutant ainsi des volumes supplémentaires au marché du riz enrichi.

L'utilisation en restauration hors domicile devrait croître à un TCAC de 8,91 %, portée par les écoles, les hôpitaux et les cantines d'entreprise qui formalisent des directives nutritionnelles. Illustrant cette tendance, le programme d'alimentation scolaire du Pérou, qui dessert 2,4 millions d'élèves, souligne l'élan institutionnel. De même, l'initiative BARMM aux Philippines, qui fournit du riz enrichi en fer à 69 écoles, met en évidence le soutien politique aux programmes d'alimentation régionaux. Au-delà des établissements d'enseignement, les établissements de santé intègrent le riz enrichi dans les régimes thérapeutiques contre l'anémie. De plus, poussées par les principes ESG, les entreprises introduisent des plats enrichis dans les cafétérias du personnel, élargissant la portée du marché du riz enrichi.

Analyse géographique

L'Asie-Pacifique a continué de dominer avec une part de 58,40 % du marché du riz enrichi en 2025, reflétant une dépendance culturelle profonde au riz et une action gouvernementale à plusieurs niveaux. Le réseau de 21 000 rizeries capables de fortification en Inde crée une capacité annuelle de grains de 111 LMT, bien au-dessus de l'absorption actuelle, assurant une évolutivité pour les marques privées. Le programme VGD du Bangladesh, couvrant plus de 13 millions de bénéficiaires, a vérifié des baisses d'anémie de 4,8 % et des réductions de zinc de 6 % après le déploiement du riz enrichi. La loi républicaine 8976 des Philippines impose la fortification en fer, mais le mélange actuel avoisine 5 % de l'approvisionnement national, impliquant un potentiel de hausse significatif à mesure que les subventions en équipements du Japon entrent en service. La coopération régionale dans le cadre de l'ASEAN accélère l'harmonisation des étiquetages, facilitant les flux commerciaux du marché du riz enrichi.

Le Moyen-Orient et l'Afrique affichent les perspectives de TCAC les plus rapides à 8,92 %, la fortification passant des denrées de base centrées sur le blé à celles incluant le riz. La relance en 2025 par l'Égypte de la fortification de la farine dans 13 gouvernorats signale un renouvellement de l'engagement envers la politique des micronutriments. La décision du Nigeria d'inscrire officiellement le riz comme aliment fortifiable ajoute une base de consommateurs considérable de plus de 200 millions de personnes. Le programme d'acide folique d'Oman a réduit les malformations du tube neural de 80 %, offrant un modèle pour des mandats plus larges en matière de micronutriments. Les partenaires humanitaires identifient 12 pays africains supplémentaires où le riz enrichi pourrait améliorer la nutrition de 146 millions de résidents.

L'Amérique du Nord, l'Europe et l'Amérique du Sud restent des marchés matures, mais des opportunités persistent dans les gammes biologiques premium et multi-nutriments. La convergence réglementaire sur les spécifications de fortification simplifie les expéditions transfrontalières, tandis que la demande institutionnelle portée par la RSE, comme les menus de bien-être en entreprise, ajoute des tonnages supplémentaires. Le commerce électronique joue un rôle croissant dans ces zones à revenus élevés, permettant aux petites marques de commercialiser des mélanges de riz fonctionnels avec des tableaux de bord de micronutriments transparents, soutenant la diversification du marché du riz enrichi.

Paysage concurrentiel

L'intensité concurrentielle se situe à un niveau modéré, indiquant que les acteurs leaders détiennent une part de marché significative, bien que non dominante. Le marché du riz enrichi est marqué par l'innovation stratégique et les initiatives de durabilité parmi les acteurs clés. Olam Group se distingue par un fort accent sur la traçabilité de la chaîne de valeur, le traitement du riz à grande échelle et des solutions de riz enrichi adaptées aux régions pour les acheteurs de santé publique et institutionnels, en tirant parti de la numérisation et des partenariats pour améliorer la qualité et la disponibilité. Oliria Foods & Beverages se concentre sur les technologies de fortification qui répondent aux carences nutritionnelles locales, en mettant l'accent sur une nutrition abordable et des variantes de riz riches en micronutriments.

L'accréditation qualité constitue un obstacle important à l'entrée. Le registre des fournisseurs de GAIN ne recense que 44 fabricants de prémix conformes dans le monde, conférant un avantage de confiance aux acteurs établis. Les leaders se distinguent en outre par des portefeuilles de propriété intellectuelle robustes, notamment en matière d'encapsulation des nutriments et de tests spectroscopiques en ligne. Bien que les nouveaux entrants explorent les niches biologiques et biofortifiées, ils se heurtent à des défis d'approvisionnement et de certification, freinant leur évolutivité.

Les acteurs du marché poursuivent de plus en plus l'intégration verticale, entremêlant la production de prémix, les équipements et la distribution. Cette stratégie amplifie non seulement leur capture de valeur, mais assure également l'alignement avec l'évolution des normes nationales. Compte tenu du TCAC prometteur de la région, l'expansion géographique vers le Moyen-Orient et l'Afrique est en tête de l'agenda. Simultanément, il y a une poussée vers la diversification des gammes de produits, notamment vers les mélanges multi-nutriments, en accord avec les mandats d'alimentation institutionnelle. À mesure que les considérations ESG gagnent du terrain, les entreprises mettent en avant leur tonnage de riz enrichi dans leurs déclarations « S ». Cela souligne non seulement leurs réalisations en matière de conformité, mais crée également des récits d'investisseurs convaincants, renforçant les valorisations premium dans l'arène du riz enrichi.

Leaders du secteur du riz enrichi

Olam Group

Oliria Foods & Beverages Limited

McCormick & Company, Incorporated

Ebro Foods, S.A.

Goya Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cargill a annoncé un investissement dépassant 45 millions RMB (environ 6,2 millions USD) pour agrandir son usine de Pékin dans le district de Changping avec deux lignes de production indépendantes pour les boissons en poudre aromatisées et les enrobages surgelés aromatisés, ainsi qu'un entrepôt à grande hauteur, intégrant des systèmes robotiques avancés guidés par vision et des systèmes de traçabilité de bout en bout des matières premières aux produits finis, avec un démarrage des opérations prévu au premier semestre 2027.

- Avril 2025 : Shyamatara Rice Mills, un acteur de premier plan dans le secteur de la rizerie au Bengale-Occidental, a dévoilé sa dernière offre : Bengal Crown Fortified Rice. Ce riz premium, enrichi en micronutriments essentiels, vise à lutter contre la malnutrition et à améliorer la santé publique dans la région.

- Mars 2025 : Le Laos a lancé un partenariat Inde-ONU d'un million USD pour intégrer le riz enrichi dans les programmes d'alimentation scolaire, démontrant des modèles de coopération Sud-Sud qui contournent les cadres traditionnels donateur-bénéficiaire et tirent parti de la capacité de production de l'Inde pour les programmes de nutrition régionaux.

Périmètre du rapport mondial sur le marché du riz enrichi

Le riz enrichi est du riz ordinaire qui a été délibérément enrichi en vitamines et minéraux essentiels, principalement le fer, l'acide folique et la vitamine B12, afin d'améliorer sa qualité nutritionnelle et de lutter contre la « faim cachée ». Le marché mondial du riz enrichi est segmenté par nutriment, catégorie, utilisateur final et géographie. Par nutriment, le marché est segmenté en fer, vitamines, minéraux et zinc. Par catégorie, le marché est segmenté en conventionnel et biologique. Par utilisateur final, le marché est segmenté en restauration hors domicile et hors domicile. Le marché hors domicile est en outre sous-segmenté en supermarchés/hypermarchés, épiceries/magasins de proximité, magasins spécialisés/gastronomiques, vente au détail en ligne/commerce électronique et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Fer |

| Vitamines |

| Minéraux |

| Zinc |

| Conventionnel |

| Biologique |

| Restauration hors domicile | |

| Hors domicile | Supermarchés/Hypermarchés |

| Épiceries/Magasins de proximité | |

| Magasins spécialisés/Gastronomiques | |

| Vente au détail en ligne/Commerce électronique | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Nutriment | Fer | |

| Vitamines | ||

| Minéraux | ||

| Zinc | ||

| Catégorie | Conventionnel | |

| Biologique | ||

| Utilisateur final | Restauration hors domicile | |

| Hors domicile | Supermarchés/Hypermarchés | |

| Épiceries/Magasins de proximité | ||

| Magasins spécialisés/Gastronomiques | ||

| Vente au détail en ligne/Commerce électronique | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du riz enrichi en 2026 ?

La taille du marché du riz enrichi s'élève à 12,34 milliards USD en 2026 et est en passe d'atteindre 18,01 milliards USD d'ici 2031.

Quel segment de nutriments connaît la croissance la plus rapide ?

Le riz enrichi en vitamines devrait enregistrer le TCAC le plus rapide de 8,08 % jusqu'en 2031, bénéficiant de mélanges multi-micronutriments qui vont au-delà de la seule anémie.

Quelle région offre le plus fort potentiel de croissance jusqu'en 2031 ?

Le segment Moyen-Orient et Afrique affiche le TCAC le plus élevé de 8,92 %, soutenu par la politique de fortification obligatoire du Nigeria et l'expansion des capacités des rizeries.

Pourquoi la distribution de riz enrichi a-t-elle été suspendue en Inde en 2026 ?

L'Inde a suspendu la distribution publique après que des consommateurs ont signalé des problèmes de couleur et d'odeur, soulignant la nécessité d'un contrôle qualité plus strict et d'une meilleure gestion de la durée de conservation.

Dernière mise à jour de la page le: