Taille et part du marché des aliments enrichis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

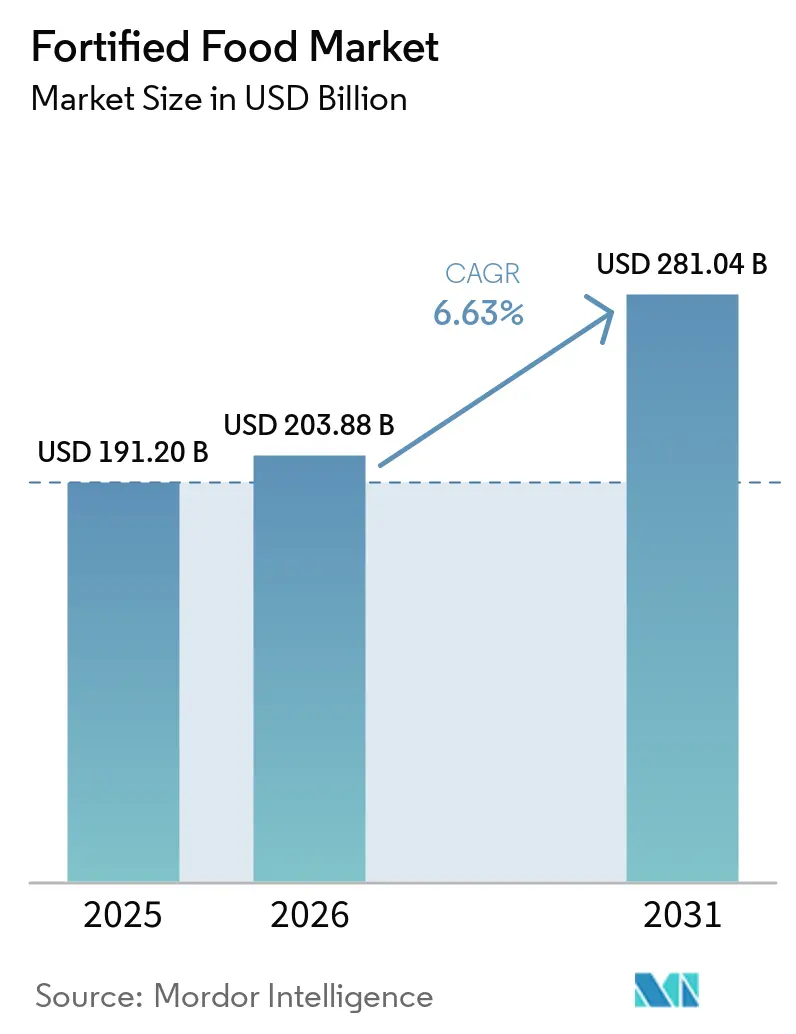

| Taille du Marché (2026) | 203.88 Milliards de dollars |

| Taille du Marché (2031) | 281.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.63% CAGR |

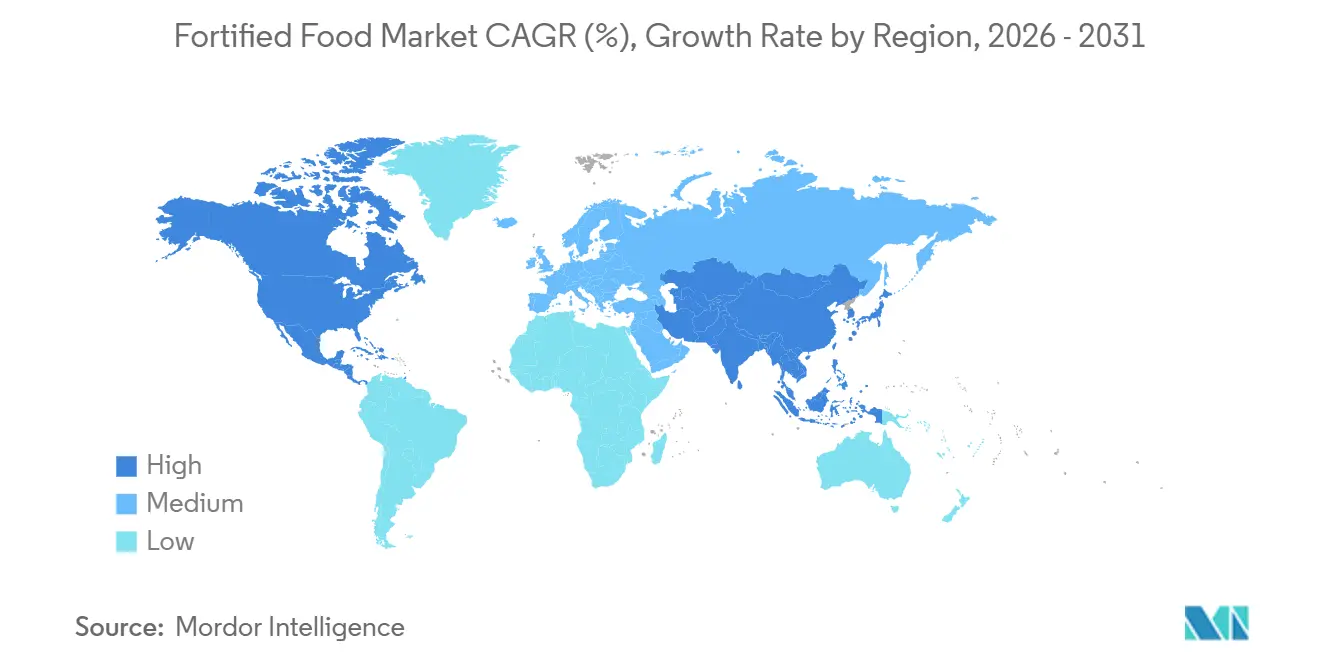

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments enrichis par Mordor Intelligence

Le marché des aliments enrichis est passé de 191,2 milliards USD en 2025 à 203,88 milliards USD en 2026 et devrait atteindre 281,04 milliards USD d'ici 2031, progressant à un TCAC de 6,63 % sur la période 2026-2031. Les gouvernements imposent désormais la biofortification, notamment dans les aliments de base tels que la farine de blé, le riz et les huiles comestibles, marquant ainsi un passage de l'enrichissement volontaire à l'enrichissement obligatoire. Cette évolution est portée par une sensibilisation accrue du public aux carences en micronutriments cachées, une tendance à la premiumisation dans les snacks et boissons fonctionnels, ainsi que des avancées technologiques réduisant les coûts de perte de nutriments lors de la transformation. Les initiatives de biofortification sont de plus en plus intégrées dans les politiques nutritionnelles nationales, soulignant leur importance dans la lutte contre la malnutrition. Par ailleurs, les partenariats entre secteurs public et privé favorisent l'innovation et élargissent la portée des produits enrichis. Dans la région Asie-Pacifique, les programmes d'approvisionnement à grande échelle en Inde et en Indonésie convertissent les subventions en aliments de base enrichis, positionnant la région pour dépasser l'Amérique du Nord. Parallèlement, les multinationales se consolident en acquérant des marques en vente directe aux consommateurs, et les coopératives régionales adoptent des stratégies de fortification localisées pour capter une plus grande part du marché des aliments enrichis.

Principaux enseignements du rapport

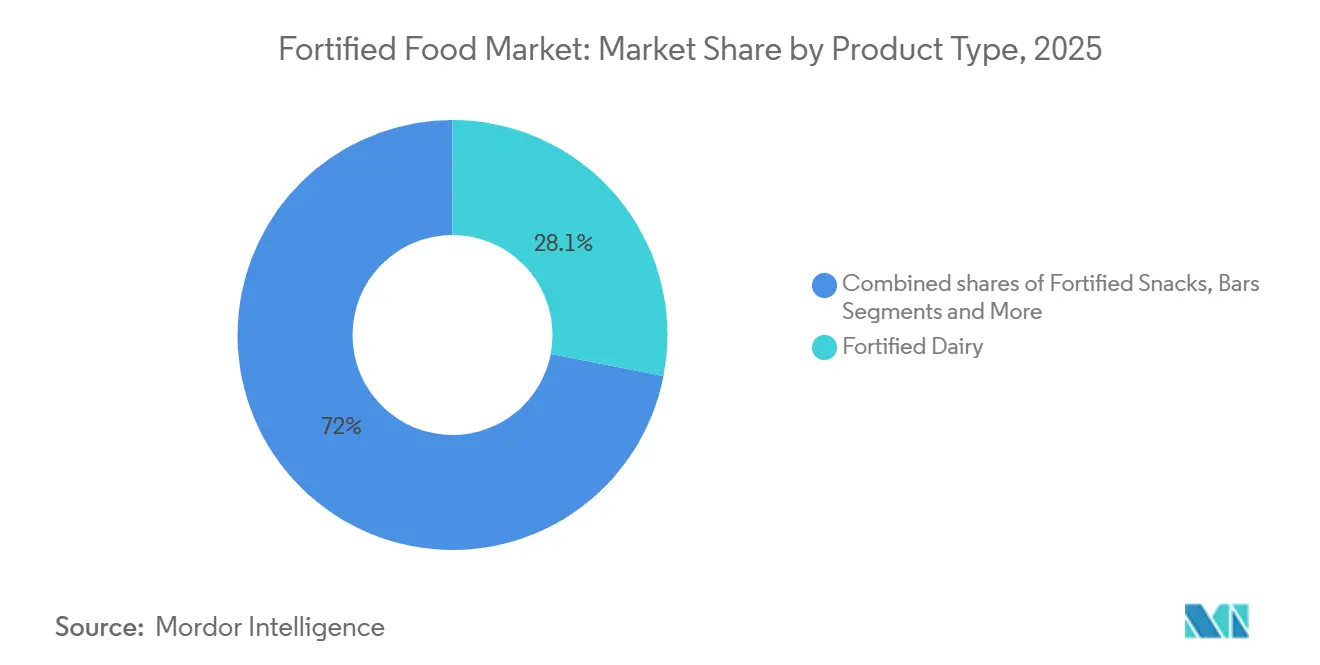

- Par type de produit, les produits laitiers enrichis ont dominé avec 28,05 % de la part du marché des aliments enrichis en 2025, tandis que les snacks enrichis et les aliments prêts à consommer devraient se développer à un TCAC de 8,11 % jusqu'en 2031.

- Par source d'ingrédients, les intrants d'origine végétale ont capté 68,32 % du marché des aliments enrichis en 2025 ; ce même segment devrait croître à un TCAC de 8,55 % de 2026 à 2031.

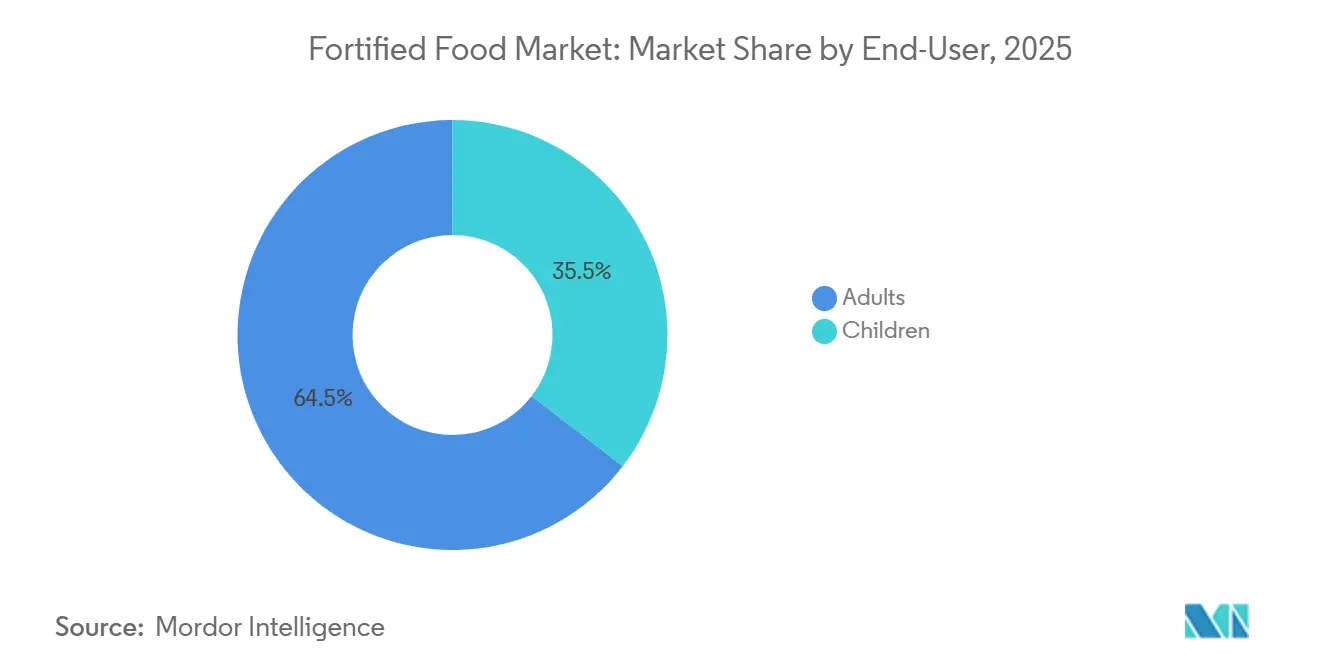

- Par utilisateur final, les adultes représentaient 64,54 % de la demande en 2025, tandis que le segment des enfants devrait croître à un TCAC de 7,48 % sur la période de prévision.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 47,03 % en 2025, tandis que la vente en ligne, canal à la croissance la plus rapide, devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,92 % de la taille du marché des aliments enrichis en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aliments enrichis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé à l'échelle mondiale | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| La fortification obligatoire des aliments de base élargit le volume adressable | +1.8% | Cœur Asie-Pacifique, avec des retombées en Afrique subsaharienne et en Amérique latine | Long terme (≥ 4 ans) |

| Les avancées technologiques (micro- et nano-encapsulation, fermentation de précision) réduisent les coûts de perte de nutriments | +1.5% | Mondial, porté par les pôles de recherche et développement d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Forte demande pour les formats enrichis à base végétale dans les régimes flexitariens | +1.0% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Éducation nutritionnelle portée par les marques et les influenceurs | +0.8% | Mondial, avec un impact plus élevé dans les marchés connectés numériquement | Court terme (≤ 2 ans) |

| La premiumisation dans les snacks et boissons fonctionnels élargit les marges sur les marchés développés | +0.4% | Amérique du Nord et Europe, adoption précoce dans le Conseil de coopération du Golfe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé à l'échelle mondiale

Après la pandémie, les consommateurs ont déplacé leur attention du comptage des calories vers la priorité accordée à la densité en micronutriments. Ce changement a entraîné une forte hausse de la demande d'aliments enrichis, notamment dans les boissons, les produits laitiers et les snacks. Dans ses directives de 2025, l'Organisation mondiale de la Santé a approuvé la fortification des huiles et graisses comestibles avec les vitamines A et D, soulignant leur importance dans la lutte contre les carences en micronutriments et l'amélioration des résultats de santé publique à l'échelle mondiale[2]Source : Organisation mondiale de la Santé, "Directive de l'OMS sur la fortification des huiles et graisses comestibles avec les vitamines A et D pour la santé publique", who.int. Cette approbation a conduit à une reformulation rapide des boissons à base de lait et des boissons végétales. Dans la continuité de cette tendance, Arla Foods a lancé une gamme de lait enrichi en vitamine D, qui a affiché une prime de prix notable de 15 % en seulement un an. Le marché des aliments enrichis bénéficie également d'une sensibilisation croissante des consommateurs au rôle des micronutriments dans la prévention des maladies chroniques. Cette prise de conscience stimule l'innovation et l'investissement dans le développement de produits enrichis dans diverses catégories. De plus, grâce aux trackers portables et aux analyses sanguines connectées aux smartphones, les consommateurs peuvent désormais auto-diagnostiquer leurs carences, leur permettant de faire des choix éclairés lors de la sélection de produits enrichis en ligne. Les marques, reconnaissant ces préférences fondées sur les données, ont raccourci leurs cycles de développement de produits à aussi peu que neuf mois, permettant des réponses rapides sur le marché des aliments enrichis.

La fortification obligatoire des aliments de base élargit le volume adressable

Les mandats à grande échelle font passer la fortification alimentaire des niches premium aux aliments de base du marché de masse. En Égypte, les efforts de fortification ont conduit au traitement de 9,2 millions de tonnes de farine de blé, garantissant que 95 % du pain subventionné était couvert[1]Source : Programme alimentaire mondial, "Le gouvernement égyptien relance son programme national de fortification de la farine en collaboration avec le PAM pour prévenir la propagation de l'anémie ferriprive", wfp.org. En conséquence, les taux d'anémie chez les femmes ont chuté de 12 points de pourcentage en seulement 18 mois. Ce succès met en évidence l'efficacité des programmes de fortification ciblés pour relever les défis de santé publique. Il démontre également le potentiel de réplication d'initiatives similaires dans d'autres régions confrontées à des carences nutritionnelles. En Inde, une ordonnance sur l'huile comestible, impactant 22 millions de tonnes annuellement, a réussi à stabiliser les prix de détail, même avec les coûts supplémentaires des vitamines. Cette initiative garantit non seulement des avantages nutritionnels pour une grande population, mais démontre également comment les interventions politiques peuvent équilibrer les objectifs de santé avec les considérations économiques. De même, le Nigeria, le Mexique et le Bangladesh ont mis en œuvre des programmes de riz et de lait qui, tout en comprimant les marges, ont réussi à augmenter les volumes de base. Ces programmes illustrent l'évolutivité des efforts de fortification et leur capacité à combler les lacunes nutritionnelles généralisées. Ces initiatives intègrent non seulement la fortification dans les régimes alimentaires quotidiens, mais soutiennent également la croissance à long terme du marché des aliments enrichis.

Les avancées technologiques réduisent les coûts de perte de nutriments

Grâce à la micro- et nano-encapsulation, les vitamines conservent plus de 90 % de leur efficacité lors de l'extrusion à haute température, transformant les snacks à longue conservation en vecteurs de distribution efficaces. Cette technologie garantit que les nutriments essentiels restent intacts même dans des conditions de transformation extrêmes, ce qui en fait un facteur déterminant pour le marché des aliments fonctionnels. De plus, elle ouvre des opportunités pour les fabricants d'innover avec des options de snacks à haute densité nutritionnelle. La fermentation de précision a réduit les coûts de la vitamine B12 et du fer héminique à moins de 50 USD/kg, comblant l'écart avec les sources animales et ouvrant la voie à la fortification à base végétale. Le revêtement innovant à base de protéines de pois de Xampla maintient la vitamine D3 efficace pendant une année entière à température ambiante. Cette avancée répond à un défi critique en matière de stabilité des vitamines, notamment pour les produits stockés dans des environnements non réfrigérés. Elle soutient également la demande croissante d'aliments enrichis à longue durée de conservation. La technologie ProHeat de FrieslandCampina préserve l'intégrité des protéines dans le lait UHT, enrichi en calcium et en vitamine D, garantissant qu'il rivalise à armes égales avec le lait ordinaire en termes d'achats répétés.

Forte demande pour les formats enrichis à base végétale dans les régimes flexitariens

Les consommateurs flexitariens, cherchant à obtenir des profils d'acides aminés complets, optent de plus en plus pour la fortification à base végétale, qui est devenue un moteur clé de croissance sur le marché des aliments enrichis. La protéine de pois, désormais compétitive en termes de prix avec le lactosérum, permet à des céréales comme Wheaties Protein de fournir 16 g de protéines par portion à des prix abordables et grand public, rendant les options riches en protéines plus accessibles aux consommateurs. L'approbation des oméga-3 d'origine algale a créé des opportunités significatives dans le segment des préparations pour nourrissons, répondant à la demande d'alternatives végétales dans la nutrition précoce. La gamme Actimel+ de Danone a connu une croissance volumique de 22 % lors de sa première année en Europe occidentale, reflétant une forte acceptation des consommateurs pour les produits enrichis. De plus, en 2024, la clarté réglementaire apportée par l'Autorité européenne de sécurité des aliments a encouragé des acteurs majeurs comme Nestlé et Abbott à accroître leurs investissements dans la nutrition pédiatrique à base végétale, signalant un virage vers l'innovation dans cette catégorie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis gustatifs et texturaux liés à l'ajout de nutriments en forte concentration | -0.7% | Mondial, avec un impact plus élevé dans la boulangerie et les boissons enrichies | Court terme (≤ 2 ans) |

| Perte de nutriments lors de la transformation thermique et des longues chaînes d'approvisionnement | -0.5% | Asie-Pacifique et Afrique subsaharienne, où l'infrastructure de la chaîne du froid est limitée | Moyen terme (2-4 ans) |

| Application inégale des normes de fortification dans les régions à faibles revenus | -0.6% | Afrique subsaharienne, Asie du Sud et certaines parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs à l'égard des additifs synthétiques et des allégations de « sur-fortification » | -0.4% | Amérique du Nord et Europe, où les tendances des étiquettes propres sont les plus fortes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites gustatives, texturales et sensorielles

La fortification du fer dans la farine de blé peut introduire des notes métalliques indésirables, qui non seulement affectent le goût, mais peuvent également réduire la durée de conservation jusqu'à 30 % si des encapsulants spéciaux ne sont pas utilisés pour atténuer ces effets[3]Source : Journal of Food Science, "Identification rapide de l'huile de graines de lin par spectroscopie Raman à fibre optique portable combinée à une méthode de microscopie des huiles", ift.onlinelibrary.wiley.com. Dans les laits végétaux, le calcium peut entraîner une sédimentation, problème courant que les stabilisants résolvent en modifiant la viscosité. Cependant, cette approche entre souvent en conflit avec les préférences des consommateurs d'étiquettes propres, qui privilégient une transformation minimale et des ingrédients naturels. La vitamine D3, lorsqu'elle est introduite dans des environnements de boulangerie à forte humidité, tend à perdre son efficacité au fil du temps. Par conséquent, les niveaux de fortification sont plafonnés à 400 UI par portion, nettement inférieurs aux 1 000 UI cliniquement souhaitées, ce qui limite son impact nutritionnel. De plus, la reformulation des produits pour relever ces défis peut faire augmenter les coûts des ingrédients de 15 à 25 % et retarder les lancements de produits, créant des obstacles supplémentaires à la croissance à court terme sur le marché.

Perte de nutriments lors de la transformation thermique et des longues chaînes d'approvisionnement

Les producteurs sur-fortifient souvent de 30 à 50 % pour contrecarrer les pertes de vitamines lors de l'extrusion et du stockage à chaud, garantissant que le produit final répond aux allégations nutritionnelles de l'étiquette et aux normes réglementaires. Au Bangladesh, les déficiences de la chaîne du froid entraînent une dégradation de plus de 50 % de la vitamine A dans le lait en poudre, compromettant considérablement la conformité aux étiquettes et la confiance des consommateurs. Cette dégradation affecte non seulement la valeur nutritionnelle, mais aussi la commercialisabilité et la compétitivité du produit sur le marché. Bien que des technologies comme ProHeat puissent atténuer ces pertes en préservant la teneur en vitamines lors de la transformation et du stockage, elles augmentent également les coûts de production jusqu'à 0,08 USD par litre. Ce coût supplémentaire représente un défi important pour les fabricants opérant sur des marchés à faibles revenus, où l'accessibilité financière et la sensibilité aux coûts sont des facteurs critiques tant pour les producteurs que pour les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les préparations pour nourrissons stimulent la premiumisation

En 2025, les produits laitiers enrichis ont dominé le marché des aliments enrichis, captant 28,05 % de la part totale du marché. Cette hausse a été largement alimentée par la demande de nutrition infantile de haute valeur et de qualité clinique. Les préparations pour nourrissons premium, souvent tarifées 30 à 50 % au-dessus de leurs homologues standard, ont joué un rôle central dans la stimulation de la croissance auprès des consommateurs aisés. Par exemple, le Similac 360 Total Care d'Abbott a généré pas moins de 1,2 milliard USD lors de son année inaugurale. Pendant ce temps, le NAN Supreme Pro de Nestlé a rapidement conquis une part de 12 % dans le segment premium de la Chine en seulement 18 mois. Ces résultats commerciaux robustes soulignent l'efficacité des stratégies de premiumisation, consolidant le rôle fondamental des produits laitiers dans l'arène des aliments enrichis. Avec les innovations continues en matière de bénéfices fonctionnels et de positionnement clinique, le leadership de ce segment est appelé à se poursuivre.

Les snacks enrichis et les repas prêts à consommer sont les segments à la croissance la plus rapide du marché, affichant un TCAC de 8,11 % entre 2026 et 2031. Cette croissance est largement attribuée à l'évolution des modes de vie qui privilégient la commodité et la nutrition. Les navetteurs urbains, en particulier, optent de plus en plus pour des barres riches en protéines et en fibres, des boissons et des snacks à base de viande plutôt que pour des repas traditionnels. Les marques capitalisent sur cette tendance, en utilisant des allégations de fortification combinée en macronutriments et micronutriments pour imposer des primes de prix de 40 à 60 %, améliorant ainsi la valeur perçue. Bien que l'obtention du goût et de la texture souhaités pose des défis, des innovations comme l'encapsulation des ingrédients font des progrès pour répondre à ces préoccupations sensorielles. Avec les avancées continues en matière de palatabilité et de fonctionnalité, ce segment est appelé à maintenir son rythme de croissance soutenu.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par source d'ingrédients : la fortification à base végétale dépasse la fortification d'origine animale

En 2025, les ingrédients d'origine végétale ont saisi une part dominante de 68,32 % du marché des aliments enrichis, portés par un fort alignement avec les tendances des étiquettes propres et de la durabilité. Des intrants comme la protéine de pois, le DHA d'origine algale et la vitamine D3 dérivée du lichen ont atteint la parité de coût avec leurs homologues traditionnels, ouvrant la voie à une adoption plus large dans diverses catégories de produits. Ces ingrédients trouvent un écho auprès des consommateurs soucieux de leur santé qui privilégient la transparence et la nutrition végétale, tout en garantissant la fonctionnalité. Leur polyvalence intrinsèque permet aux fabricants de diversifier leurs offres enrichies, renforçant la croissance globale du marché. Notamment, cette expansion est largement incrémentale, élargissant la taille du marché des aliments enrichis sans empiéter significativement sur les canaux établis à base laitière.

Les intrants d'origine végétale émergent comme le segment à la croissance la plus rapide, avec des projections indiquant un TCAC robuste de 8,55 % de 2026 à 2031. Cette hausse souligne une inclination croissante et rapide des consommateurs vers des sources de nutrition alternatives. De plus, les avancées dans la fortification d'origine végétale améliorent non seulement la distribution des nutriments, mais élèvent également les performances sensorielles, consolidant leur présence dans les produits grand public. Bien que les ingrédients d'origine animale restent essentiels dans des niches comme la nutrition infantile et médicale grâce à leur biodisponibilité supérieure, les alternatives végétales réduisent rapidement cet avantage. Des technologies comme ProHeat garantissent que les produits laitiers conservent leur stabilité nutritionnelle et leur texture. Pourtant, la tendance générale penche vers les innovations végétales. Avec une hausse mondiale de la demande d'étiquettes propres, les intrants d'origine végétale sont prêts à mener la prochaine vague de croissance dans les aliments enrichis.

Par utilisateur final : le segment des enfants s'accélère grâce aux programmes d'alimentation scolaire

En 2025, les adultes ont dominé le marché des aliments enrichis, représentant 64,54 % de la demande totale. Cette tendance a été renforcée par les initiatives de bien-être en milieu de travail et une préférence croissante pour une nutrition pratique. À mesure que les modes de vie devenaient plus chargés, les adultes se sont de plus en plus tournés vers des snacks enrichis, des boissons et des substituts de repas adaptés à leurs besoins de santé. Les achats dans ce segment étaient largement motivés par des bénéfices fonctionnels tels que le soutien énergétique, le renforcement de l'immunité et la santé digestive. De plus, les employeurs et les programmes de bien-être en entreprise ont activement promu ces produits enrichis comme composantes essentielles de la nutrition quotidienne. En conséquence, les adultes sont devenus les principaux contributeurs de revenus dans le paysage des aliments enrichis.

Les enfants constituent le segment à la croissance la plus rapide sur le marché des aliments enrichis, avec des projections indiquant un TCAC de 7,48 % de 2026 à 2031. Cette croissance est largement attribuée aux programmes nutritionnels gouvernementaux et au ciblage innovant des produits. Les initiatives publiques intègrent des articles enrichis, tels que le lait et le yaourt, dans les programmes de repas scolaires, stimulant considérablement la consommation dès le plus jeune âge. Parallèlement, les préparations pour nourrissons enrichies en HMO et en DHA connaissent une croissance à deux chiffres, soulignant l'importance accrue accordée par les parents à la nutrition en début de vie. De plus, les nouveaux lancements de produits, comme les céréales enrichies adaptées aux enfants végétariens sur des marchés comme l'Inde, comblent efficacement les lacunes alimentaires. Collectivement, ces initiatives élargissent non seulement la pénétration du marché, mais instaurent également des habitudes de consommation durables dès le plus jeune âge.

Par canal de distribution : la vente en ligne gagne des parts grâce aux modèles d'abonnement

En 2025, les supermarchés/hypermarchés ont dominé le marché des aliments enrichis, captant 47,03 % de la part totale, soutenus par une forte visibilité en magasin et des tactiques promotionnelles. Des stratégies telles que les présentoirs en bout de rayon, les offres groupées et l'éducation au point de vente jouent un rôle central dans l'orientation des achats des consommateurs. Le commerce physique se distingue pour les achats impulsifs et les produits nécessitant la confiance des consommateurs, comme les aliments enrichis. La force de ce canal est encore renforcée par des réseaux de distribution établis et de solides relations avec les détaillants. Par conséquent, même avec l'essor numérique, le commerce de détail hors ligne reste la force de vente dominante.

Les canaux en ligne, cependant, sont en pleine ascension rapide, avec des projections indiquant un TCAC de 6,78 % de 2026 à 2031. Cette croissance est alimentée par un appétit croissant pour des solutions nutritionnelles personnalisées et pratiques. Des marques comme Puritan's Pride de Nestlé et Huel de Danone récoltent les bénéfices des modèles de vente directe aux consommateurs, avec 40 à 80 % de leurs revenus provenant de plateformes basées sur l'abonnement. Ces canaux facilitent non seulement les achats récurrents et renforcent la fidélisation des clients, mais réduisent également la dépendance à l'espace physique en rayon. De plus, les plateformes numériques offrent des informations précieuses sur les consommateurs, améliorant le marketing ciblé et l'innovation produit. Ce virage vers le commerce électronique ne modifie pas seulement les stratégies de distribution, mais propulse également la croissance sur le marché des aliments enrichis.

Analyse géographique

En 2025, l'Amérique du Nord est prête à saisir une part dominante de 36,92 % du marché des aliments enrichis, portée par les mandats sur les tortillas à l'acide folique et une hausse des revenus disponibles. Les récentes réglementations de la FDA ont autorisé l'inclusion de 400 UI de vitamine D3 dans les laits végétaux, ouvrant la voie aux boissons enrichies à base d'amande et d'avoine. Le cadre réglementaire robuste de la région soutient et stimule l'innovation dans les produits alimentaires enrichis, encourageant les fabricants à développer des offres nouvelles et diversifiées. De plus, à mesure que la demande des consommateurs pour des options alimentaires axées sur la santé augmente, les fabricants répondent en élargissant leurs portefeuilles de produits enrichis pour répondre aux préférences et aux besoins nutritionnels en évolution.

L'Asie-Pacifique trace une trajectoire ascendante rapide, affichant un TCAC remarquable de 7,93 % de 2026 à 2031. Cet élan est largement attribué à la poussée agressive de l'Inde pour la fortification des huiles et à une demande croissante de préparations pour nourrissons premium en Chine. Les gouvernements de la région soutiennent des programmes nutritionnels pour lutter contre la malnutrition, tels que des initiatives à grande échelle pour enrichir les aliments de base comme le riz et la farine de blé, stimulant la croissance du marché. Couplée à une classe moyenne en plein essor qui se tourne vers des produits alimentaires premium et enrichis, le marché de la région connaît une expansion rapide, portée par une sensibilisation croissante à la santé et au bien-être parmi les consommateurs.

L'Europe est en train de recalibrer ses réglementations sur les vitamines. Pourtant, le mandat imminent du Royaume-Uni sur l'acide folique pour la farine, prévu pour décembre 2026, devrait augmenter les coûts de conformité d'un modeste 0,02 GBP/kg. Cette légère hausse est dérisoire par rapport aux dividendes de santé publique attendus, tels que la réduction des malformations du tube neural chez les nouveau-nés. Parallèlement, on observe une hausse perceptible de la sensibilisation des consommateurs à l'importance des régimes riches en micronutriments, portée par des campagnes éducatives et des initiatives soutenues par les gouvernements. La tarification premium des articles enrichis, illustrée par le lait enrichi en vitamine D en Scandinavie, souligne la volonté des consommateurs d'investir dans des choix alimentaires bénéfiques pour la santé, reflétant une priorité croissante accordée aux bénéfices de santé à long terme par rapport aux considérations de coût.

Paysage concurrentiel

Le marché des aliments enrichis présente une fragmentation modérée. Bien que Nestlé, Danone et Abbott dominent le marché des aliments enrichis avec une part de revenus mondiale combinée d'environ 45 %, les coopératives laitières régionales et les marques de niveau intermédiaire captent de plus en plus des parts de marché grâce à des formulations localisées et des canaux de vente en ligne. Ces acteurs plus petits tirent parti de leur agilité pour répondre aux goûts et préférences régionaux spécifiques, que les grandes entreprises peinent souvent à satisfaire. De plus, l'essor des plateformes de commerce électronique a permis à ces marques d'atteindre un public plus large sans investissement significatif dans l'infrastructure de vente au détail traditionnelle.

Dans le domaine technologique, DSM-Firmenich a réalisé une percée avec une rétention de 90 % de la vitamine A, rendant les snacks à température ambiante réalisables. Cette innovation ouvre de nouvelles catégories de produits qui étaient auparavant considérées comme impraticables en raison de la dégradation des nutriments. De plus, les fermenteurs de précision proposent la vitamine B12 à un coût inférieur à celui des fournisseurs traditionnels, ouvrant la voie aux startups et aux marques de distributeur pour entrer plus facilement sur le marché. Cet avantage de coût non seulement abaisse les barrières à l'entrée, mais intensifie également la concurrence entre les acteurs établis.

Les huiles enrichies représentent une opportunité : le mandat de l'Inde couvre 22 millions de tonnes, mais 60 % de conformité reste insaisissable, principalement en raison de préoccupations de coût. Le manque d'accessibilité financière des huiles enrichies pour les groupes à faibles revenus continue d'entraver l'adoption généralisée. Les marques axées sur le numérique trouvent le succès, comme en témoignent les substituts de repas basés sur l'abonnement affichant un taux de rachat de 85 %. Ces taux de rétention élevés mettent en évidence le potentiel d'une forte fidélité des clients et de flux de revenus récurrents dans le segment. L'introduction rapide par Kellanova de bouchées protéinées dans 4 500 magasins en seulement six mois souligne le rythme d'innovation rapide du secteur, poussant les acteurs établis à accélérer leurs pipelines de produits ou à risquer de perdre des segments de marché. Ce cycle accéléré de développement de produits reflète la pression croissante sur les acteurs en place pour rester compétitifs dans un paysage de marché dynamique.

Leaders du secteur des aliments enrichis

Nestlé S.A.

General Mills Inc.

Kellanova

PepsiCo, Inc.

Danone SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : PepsiCo a lancé ses derniers snacks enrichis en fibres aux États-Unis, sous les marques Sunchips et SmartFood. Ces nouvelles offres visent à répondre à la demande croissante des consommateurs pour des options de snacks plus saines. Le Smartfood FiberPop de l'entreprise, une friandise à base de pop-corn, contient 10 grammes de grains entiers et 6 grammes de fibres, offrant une alternative nutritive aux amateurs de snacks.

- Juillet 2025 : Innophos, leader dans les solutions de levure et de boulangerie, a élargi son portefeuille LEVAIR avec le lancement de LEVAIR Fortify, spécialement conçu pour les barres à haute densité nutritionnelle. Cette technologie innovante permet aux fabricants d'améliorer le goût et la texture des barres cuites enrichies en protéines. Avec LEVAIR Fortify, Innophos a relevé le défi d'améliorer à la fois la texture et le volume de ces barres. Les barres fabriquées avec LEVAIR Fortify ont non seulement conservé leur moelleux, mais ont également atteint une augmentation notable de 30 % de la teneur en protéines, les rendant parfaites pour les substituts de repas ou les snacks pratiques à emporter.

- Juillet 2025 : La marque végétale de Danone, Alpro, a lancé une nouvelle gamme de produits destinée aux enfants. La gamme comprend une boisson à l'avoine aromatisée au chocolat, une boisson au soja aromatisée à la fraise, et des alternatives de yaourt à base de soja à la vanille et à la fraise. Ces produits végétaliens et sans produits laitiers contiennent 30 % moins de sucre que les produits comparables pour enfants sur le marché. De plus, ils sont enrichis en nutriments essentiels tels que le calcium, la vitamine D2, l'iode et les vitamines B2 et B12. Fièrement dépourvus de colorants, conservateurs et arômes artificiels, la gamme est également naturellement sans lactose.

- Octobre 2024 : L'entreprise australienne Coco2 a lancé ce qu'elle affirme être la première préparation pour nourrissons à base de noix de coco au monde. L'offre de Coco2 est non seulement nutritionnellement complète, mais également enrichie en vitamines et minéraux essentiels, avec une composition en protéines et en graisses qui reflète étroitement celle du lait maternel.

Périmètre du rapport mondial sur le marché des aliments enrichis

Un aliment enrichi est un produit enrichi en nutriments essentiels, généralement des vitamines ou des minéraux, pour améliorer sa valeur nutritionnelle. Sur la base du type de produit, le marché est segmenté en produits laitiers enrichis, boulangerie et céréales enrichies, boissons enrichies, huiles et graisses enrichies, préparations pour nourrissons enrichies, snacks enrichis, barres et aliments prêts à consommer, et autres. Par source d'ingrédients, le marché est segmenté en végétal et animal. Par utilisateur final, le marché est segmenté en adultes et enfants. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, détaillants en ligne et autres canaux de distribution. Le rapport offre une analyse détaillée des principales économies en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

| Produits laitiers enrichis |

| Boulangerie et céréales enrichies |

| Boissons enrichies |

| Huiles et graisses enrichies |

| Préparations pour nourrissons enrichies |

| Snacks enrichis, barres et aliments prêts à consommer |

| Autres |

| Végétal |

| Animal |

| Adultes |

| Enfants |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Détaillants en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits laitiers enrichis | |

| Boulangerie et céréales enrichies | ||

| Boissons enrichies | ||

| Huiles et graisses enrichies | ||

| Préparations pour nourrissons enrichies | ||

| Snacks enrichis, barres et aliments prêts à consommer | ||

| Autres | ||

| Par source d'ingrédients | Végétal | |

| Animal | ||

| Par utilisateur final | Adultes | |

| Enfants | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des aliments enrichis et ses projections de croissance ?

Le marché mondial des aliments enrichis est évalué à 203,88 milliards USD en 2026 et devrait atteindre 281,04 milliards USD d'ici 2031, affichant un taux de croissance annuel composé de 6,63 % au cours de la période de prévision.

Quel segment de produit domine le marché des aliments enrichis ?

Les produits laitiers enrichis commandent la plus grande part de marché à 28,05 % en 2025, bénéficiant d'une acceptation établie des consommateurs et de cadres réglementaires facilitant la fortification en vitamine D et en calcium.

Quel est le niveau de concentration du marché dans le secteur des aliments enrichis ?

Le marché des aliments enrichis présente une fragmentation modérée, indiquant des opportunités significatives de consolidation par le biais d'acquisitions stratégiques et de partenariats.

Quelle région est en tête du marché des aliments enrichis et pourquoi ?

L'Amérique du Nord est en tête avec une part de marché de 36,92 % en 2025, soutenue par des réglementations de fortification établies, la sensibilisation des consommateurs à la santé et une infrastructure avancée de transformation alimentaire.

Dernière mise à jour de la page le: