Taille et part du marché des céréales de petit-déjeuner enrichies

VUE D’ENSEMBLE DU MARCHÉ

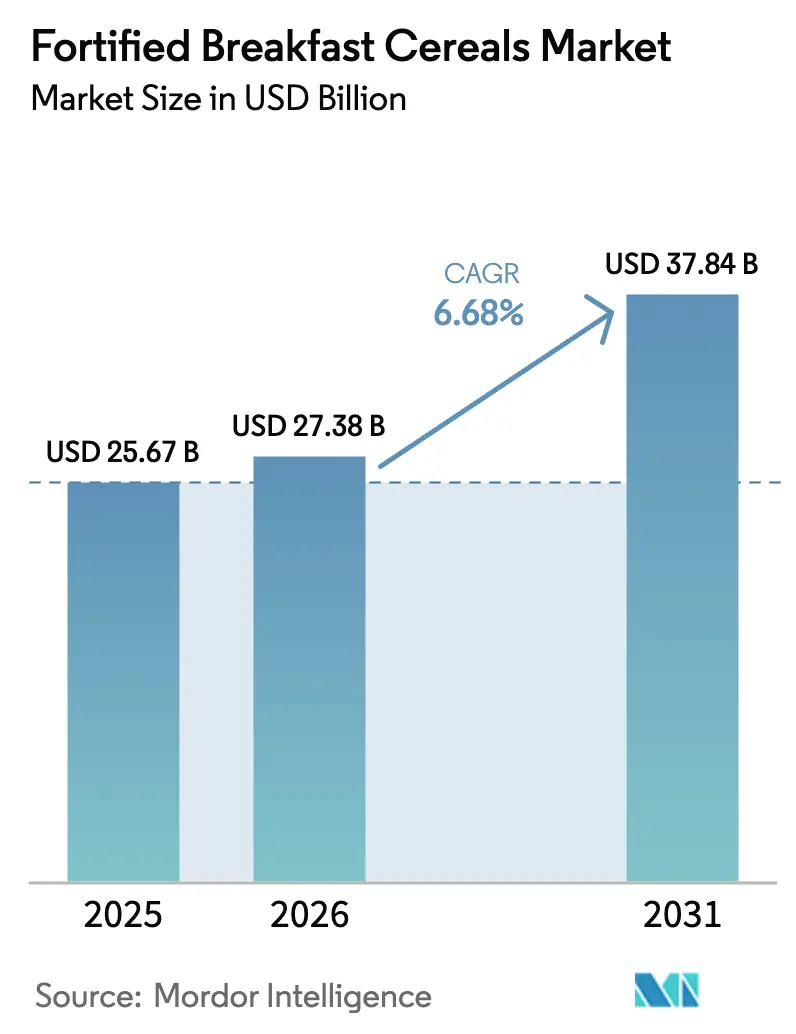

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.38 Milliards de dollars |

| Taille du Marché (2031) | 37.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céréales de petit-déjeuner enrichies par Mordor Intelligence

En 2025, la taille du marché des céréales de petit-déjeuner enrichies était évaluée à 25,67 milliards USD. La taille du marché des céréales de petit-déjeuner enrichies en 2026 est estimée à 27,38 milliards USD, en progression par rapport à la valeur de 2025 de 25,67 milliards USD, avec des projections pour 2031 indiquant 37,84 milliards USD, soit une croissance à un TCAC de 6,68 % sur la période 2026-2031. Cette croissance est principalement attribuée à l'intérêt croissant des consommateurs pour les mesures de santé préventive, aux mises à jour réglementaires permettant des pratiques d'enrichissement plus larges, et aux avancées dans les technologies de délivrance des nutriments. Les fabricants répondent aux préférences évolutives des consommateurs en reformulant leurs produits pour se conformer aux mandats de réduction du sucre tout en garantissant l'attrait gustatif, notamment dans les gammes de produits pour enfants. Du côté de l'offre, les défis tels que les fluctuations des prix des matières premières et la hausse des coûts d'emballage ont été efficacement contrés par des stratégies de tarification premium, la consolidation des marques et la popularité croissante des options à base d'avoine riches en fibres. Ces facteurs ont permis au marché de maintenir sa résilience et de stimuler l'innovation. En conséquence, le marché des céréales de petit-déjeuner enrichies continue d'évoluer à l'intersection de la science nutritionnelle et des modes de vie changeants des consommateurs, se positionnant comme un acteur clé dans l'industrie plus large de la santé et du bien-être.

Principaux enseignements du rapport

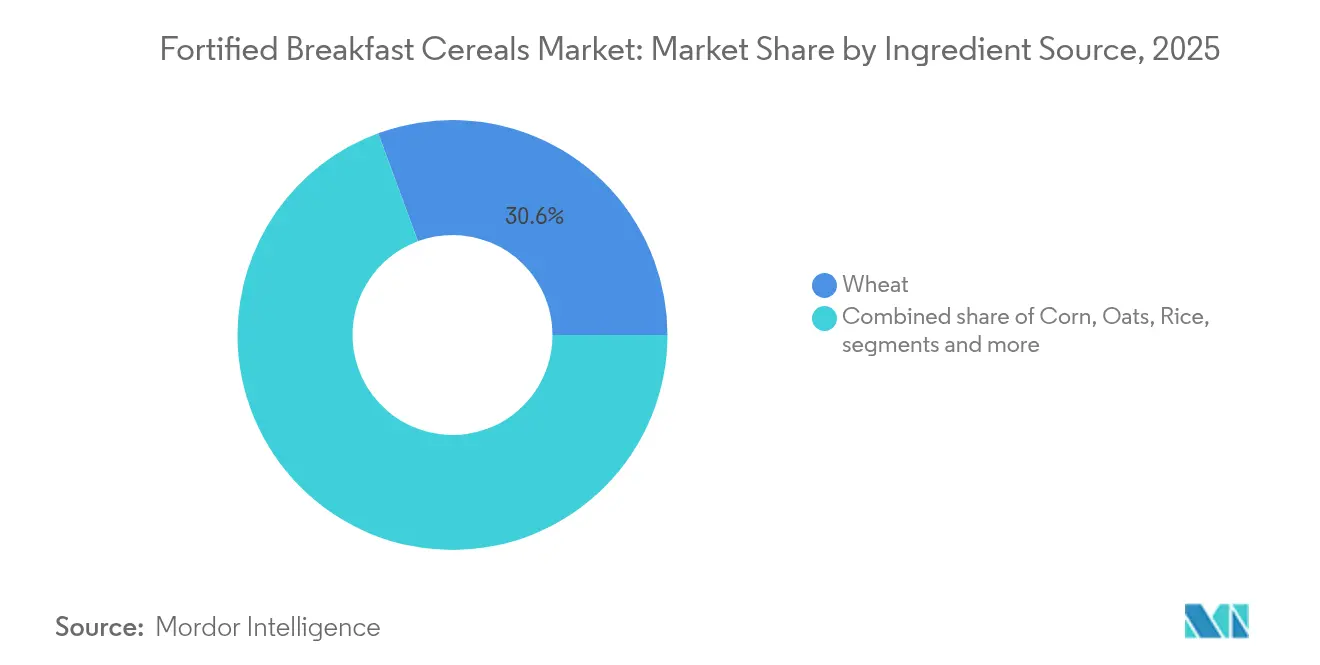

- Par source d'ingrédients, les céréales à base de blé ont dominé avec 30,62 % de la part de marché des céréales de petit-déjeuner enrichies en 2025, tandis que les produits à base d'avoine devraient afficher le TCAC le plus rapide de 6,86 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 47,71 % de la taille du marché des céréales de petit-déjeuner enrichies en 2025, et les céréales pour enfants devraient croître à un TCAC de 6,84 % jusqu'en 2031.

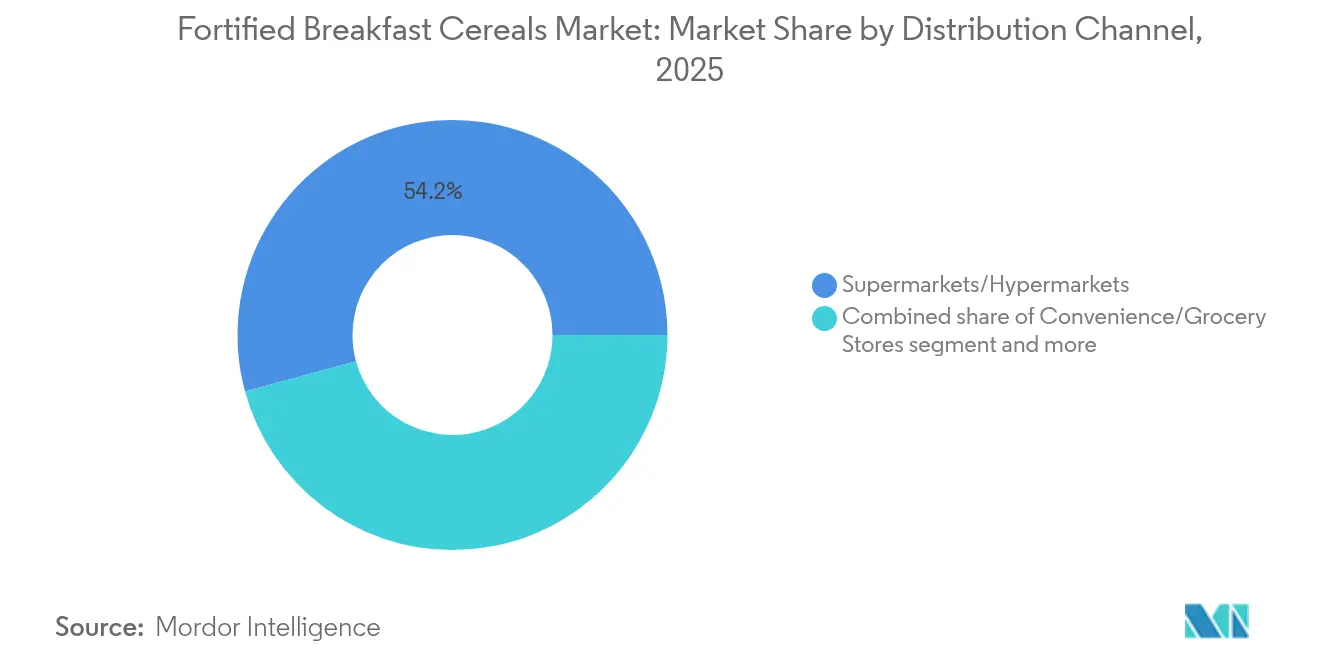

- Par canal de distribution, les supermarchés/hypermarchés ont conservé une part de revenus de 54,23 % en 2025, tandis que les détaillants en ligne devraient se développer à un TCAC de 10,21 % jusqu'en 2031.

- Par type d'emballage, les formats en boîte ont capturé 60,55 % de la part du marché des céréales de petit-déjeuner enrichies en 2025, tandis que les sachets à soufflet devraient enregistrer un TCAC de 7,55 % jusqu'en 2031.

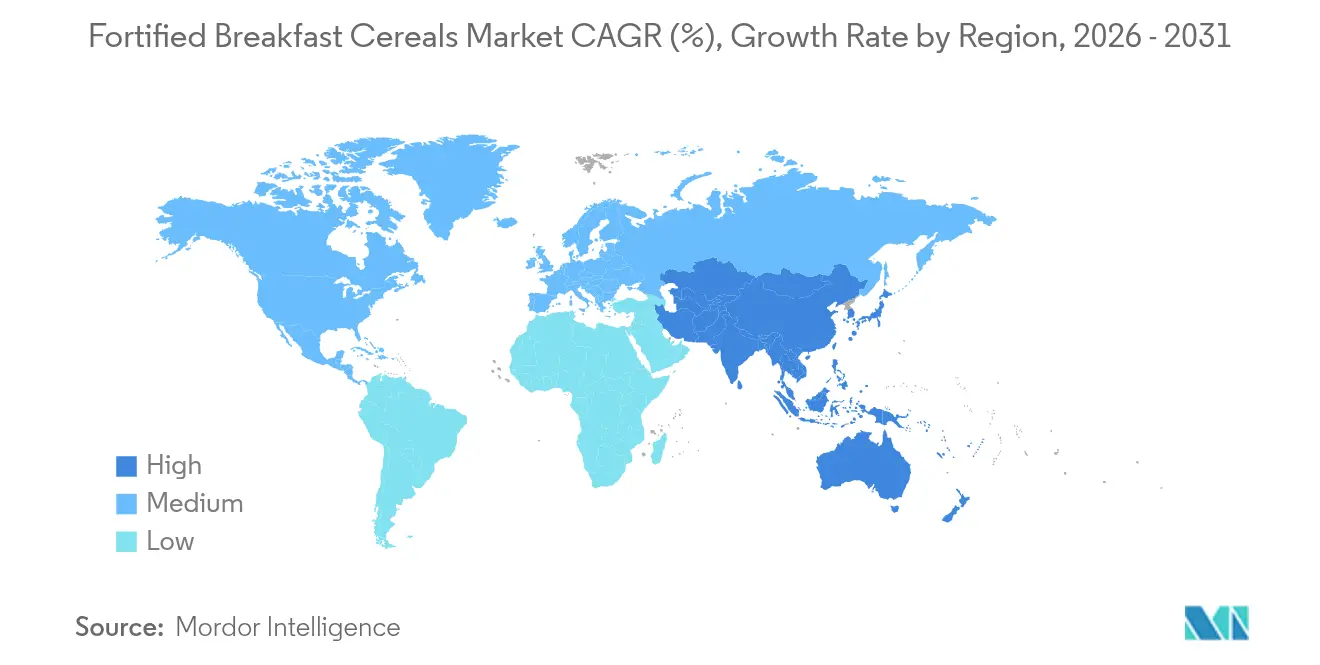

- Par géographie, l'Amérique du Nord détenait une part de 39,58 % en 2025, mais l'Asie-Pacifique est en bonne voie pour afficher le TCAC le plus élevé de 6,92 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des céréales de petit-déjeuner enrichies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La sensibilisation croissante à la santé stimule la demande de céréales de petit-déjeuner enrichies | +1.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La premiumisation stimule la croissance de la valeur | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Investissements stratégiques des acteurs du marché | +0.7% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| L'urbanisation des mégapoles stimule les choix de petit-déjeuner enrichi axés sur la commodité | +0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient | Long terme (≥ 4 ans) |

| L'accent mis sur la gestion du poids chez les consommateurs vieillissants stimule les céréales d'avoine enrichies à haute teneur en fibres | +0.5% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| La croissance du commerce électronique rend les céréales enrichies plus accessibles | +0.4% | Mondial, accéléré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante à la santé stimule la demande de céréales de petit-déjeuner enrichies

Les recherches mettent en évidence un intérêt croissant des consommateurs pour la nutrition préventive, influençant significativement les décisions d'achat de céréales. Les consommateurs recherchent désormais des produits enrichis non seulement avec des vitamines traditionnelles et des acides gras oméga-3, mais aussi avec des ingrédients fonctionnels tels que des probiotiques et des prébiotiques, portés par une prise de conscience accrue de la santé intestinale, notamment après la pandémie. Reflétant cette tendance, la FDA a approuvé l'enrichissement des céréales de petit-déjeuner avec jusqu'à 560 UI de vitamine D3 pour 100 grammes, alignant les mesures réglementaires sur les priorités de santé en évolution et permettant aux fabricants de formuler des allégations nutritionnelles percutantes [1]U.S. Food and Drug Administration, "La FDA augmente la fortification en vitamine D dans les céréales et les barres à base de céréales", www.fda.gov. Les céréales prêtes à consommer enrichies sont devenues une source clé d'apport quotidien en micronutriments, notamment pour les enfants et les adolescents, fournissant souvent au moins 15 % des valeurs journalières recommandées pour des nutriments essentiels tels que le fer, le calcium et les vitamines B. Cette évolution souligne le rôle croissant des céréales dans la réduction des carences nutritionnelles et le soutien à la santé globale.

La premiumisation stimule la croissance de la valeur

Les fabricants adoptent de plus en plus des stratégies de positionnement premium pour répondre aux exigences sophistiquées des consommateurs en matière d'ingrédients à étiquette propre et de profils nutritionnels spécialisés, tout en atteignant des marges bénéficiaires plus élevées. Par exemple, en 2024, General Mills a lancé Wheaties Protein à 8,99 USD par boîte, offrant plus de 20 grammes de protéines par portion. Ce produit cible les consommateurs soucieux de leur santé qui sont prêts à payer un prix premium pour des bénéfices fonctionnels. Le segment des céréales protéinées, en particulier, présente un potentiel significatif de premiumisation. Des marques comme Magic Spoon capitalisent sur cette tendance en exploitant les canaux de vente directe aux consommateurs et en formant des partenariats avec des détaillants spécialisés pour justifier des prix premium. En Europe, les préférences des consommateurs évoluent, avec un accent croissant sur le goût en plus des bénéfices pour la santé. Cette évolution crée des opportunités pour des formulations premium combinant indulgence et nutrition. Le succès des marques de granola artisanal et des variantes de céréales biologiques illustre cette tendance. De plus, la premiumisation s'étend au-delà des formulations de produits aux innovations d'emballage. L'utilisation de matériaux durables et de formats pratiques, tels que les sachets à soufflet, soutient non seulement des prix plus élevés, mais séduit également les consommateurs soucieux de l'environnement, renforçant ainsi la tendance à la premiumisation sur le marché.

Investissements stratégiques des acteurs du marché

Les fabricants accélèrent le déploiement de capitaux tout au long de la chaîne de valeur en modernisant les installations de production et en augmentant les capacités pour répondre à la demande croissante de formulations spécialisées. General Mills, dans le cadre de sa stratégie Accelerate, fait progresser les pratiques agricoles régénératives sur 1 million d'acres d'ici 2030, tout en augmentant significativement les investissements dans l'innovation produit, notamment dans le segment des céréales. De même, en 2024, Post Holdings a déclaré une contribution de 436,4 millions USD aux ventes nettes au troisième trimestre 2024 grâce à des acquisitions stratégiques. Le segment Weetabix a réalisé une augmentation de 35 % des bénéfices, en partie grâce à l'acquisition de Deeside Cereals, soulignant comment des investissements ciblés peuvent efficacement renforcer la part de marché. Par ailleurs, les investissements dans l'infrastructure de fabrication privilégient les capacités d'enrichissement et les lignes de production flexibles conçues pour répondre à des besoins nutritionnels diversifiés et s'adapter à divers formats d'emballage. Kellanova, à travers sa promesse Better Days, s'engage à s'approvisionner de manière responsable en 12 ingrédients prioritaires, notamment le maïs, le blé et la canne à sucre, d'ici 2030. Les fabricants exploitent également les avancées en matière de techniques d'encapsulation et de systèmes de stabilité des nutriments pour relever les défis techniques. Ces technologies permettent de délivrer des profils nutritionnels cohérents, de maintenir la qualité des produits et de prolonger la durée de conservation, surmontant ainsi les limitations antérieures dans les options d'enrichissement.

L'urbanisation des mégapoles stimule les choix de petit-déjeuner enrichi axés sur la commodité

L'urbanisation rapide dans les marchés en développement favorise l'émergence de bases de consommateurs concentrées qui exigent des solutions de petit-déjeuner pratiques et nutritives adaptées à leurs modes de vie effrénés. Les mégapoles, caractérisées par des populations denses et des emplois du temps chargés, stimulent la demande de produits combinant portabilité, valeur nutritionnelle et longue durée de conservation. Cette transition crée des opportunités significatives pour les marques internationales de pénétrer ces marchés en proposant des formulations localisées répondant aux goûts et préférences régionaux. De plus, les céréales prêtes à consommer sont de plus en plus positionnées comme des options de collation polyvalentes, élargissant leur consommation au-delà du cadre traditionnel du petit-déjeuner. Cette tendance est particulièrement évidente dans les environnements urbains, où les consommateurs privilégient la flexibilité dans les horaires de repas. L'exposition croissante des consommateurs urbains à des cultures alimentaires diverses, facilitée par les plateformes numériques et la présence de points de vente internationaux, a encore renforcé l'acceptation des céréales enrichies. Ces produits sont de plus en plus perçus comme des solutions nutritionnelles légitimes, surtout lorsqu'ils sont commercialisés comme des offres de santé premium plutôt que comme des aliments de commodité transformés. Ce positionnement stratégique répond non seulement aux besoins nutritionnels des populations urbaines, mais s'aligne également sur leurs préférences évolutives pour des produits de haute qualité axés sur la santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des réglementations strictes de réduction du sucre limitant la flexibilité de formulation | -0.4% | Mondial, les plus strictes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La volatilité des prix des matières premières d'avoine et de maïs comprimant les marges | -0.3% | Mondial, aiguë dans les régions dépendantes des céréales | Moyen terme (2 à 4 ans) |

| Concurrence des aliments de petit-déjeuner traditionnels | -0.3% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité | -0.2% | Mondial, concentré dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des réglementations strictes de réduction du sucre limitant la flexibilité de formulation

Les fabricants sont de plus en plus contraints par des exigences réglementaires qui compliquent l'équilibre entre goût et nutrition, notamment dans les céréales pour enfants, où la saveur influence significativement les habitudes de consommation. La prochaine réglementation du Programme d'alimentation pour enfants et adultes (Child and Adult Care Food Program), en vigueur à partir d'octobre 2025, limite les sucres ajoutés à un maximum de 6 grammes par once sèche [2]Service de nutrition et d'alimentation de l'USDA, "Calcul de la limite de sucres ajoutés pour les céréales de petit-déjeuner dans le Programme d'alimentation pour enfants et adultes", www.fns.usda.gov. Cette politique nécessite la reformulation de nombreuses marques de céréales populaires qui dépassent actuellement ces limites. De plus, les critères mis à jour de l'étiquetage « sain » de la FDA excluent les céréales très sucrées, modifiant potentiellement le positionnement sur le marché et la perception des consommateurs des produits traditionnels. Pour relever ces défis, les fabricants explorent des méthodes d'édulcoration alternatives utilisant des ingrédients naturels tels que le miel, le sirop d'érable et les concentrés de fruits. Cependant, ces solutions entraînent des coûts plus élevés et des complexités dans la chaîne d'approvisionnement, comprimant davantage les marges bénéficiaires. À mesure que les paysages réglementaires deviennent plus complexes et varient selon les juridictions, les fabricants doivent allouer des ressources importantes à la recherche et au développement pour mettre au point des technologies d'amélioration des arômes et mener des tests d'acceptabilité par les consommateurs. Ces efforts sont essentiels pour maintenir l'attrait sensoriel tout en respectant les mandats nutritionnels en évolution.

La volatilité des prix des matières premières d'avoine et de maïs comprimant les marges

Les fabricants font face à des pressions croissantes sur les marges, les fluctuations des coûts des matières premières mettant à l'épreuve leur capacité à mettre en œuvre des hausses de prix sans risquer de perdre des parts de marché dans les segments sensibles aux prix. En 2024, les prix de l'avoine ont atteint un sommet sur cinq mois, impactant significativement le segment d'ingrédients à la croissance la plus rapide, où le positionnement premium repose fortement sur des structures de coûts stables. Les données de l'indice des prix à la production par matière première publiées par les données économiques de la Réserve fédérale (FRED) montraient l'avoine se négociant à 277,48 USD en mai 2024 [3]Source : Données économiques de la Réserve fédérale (FRED), "Indice des prix à la production par matière première : produits agricoles : avoine", fred.stlouisfed.org. Cependant, la volatilité des prix persiste car la croissance de la demande continue de dépasser l'expansion de l'offre sur les marchés clés, exacerbant les pressions sur les coûts. Parallèlement, les contrats à terme sur le maïs pour les récoltes de 2025 se négocient avec des décotes, offrant un certain soulagement pour les formulations à base de maïs. Malgré cela, les fabricants peinent à développer des stratégies de couverture efficaces qui équilibrent la stabilité des coûts avec les besoins de gestion des stocks. La sensibilité accrue aux fluctuations des prix des matières premières est particulièrement prononcée dans les produits de marque distributeur et les produits d'entrée de gamme, où la flexibilité limitée des marges oblige les fabricants à optimiser les formulations et à explorer des sources d'ingrédients alternatives. Ces mesures sont essentielles pour maintenir la rentabilité dans un environnement de marché de plus en plus volatile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'ingrédients : la domination du blé face à l'innovation de l'avoine

En 2025, le blé consolide sa position de principale source d'ingrédients, avec une part de marché de 30,62 %. Cette domination est renforcée par des chaînes d'approvisionnement établies, des efficiences de coûts et l'adaptabilité de l'ingrédient dans la transformation, répondant à des besoins d'enrichissement variés. La teneur en gluten du blé confère non seulement une intégrité structurelle aux céréales, mais présente également une saveur neutre, intégrant harmonieusement divers additifs d'enrichissement sans altérer le goût. Selon les données de l'USDA, la production américaine de blé d'hiver en 2024 a atteint 1,35 milliard de boisseaux, marquant une augmentation de 9 % par rapport à 2023, avec des rendements de 51,7 boisseaux par acre. Cela garantit un approvisionnement régulier pour les producteurs de céréales. La familiarité avec les céréales à base de blé et les méthodes d'enrichissement établies garantissent une délivrance cohérente des nutriments. De plus, la polyvalence de transformation du blé permet aux fabricants de créer des textures et des formats variés, tout en restant compétitifs en termes de prix dans les segments d'entrée de gamme.

Les céréales à base d'avoine sont en plein essor, avec une croissance projetée à un TCAC de 6,86 % jusqu'en 2031. Cette progression est attribuée à leurs bénéfices nutritionnels supérieurs et à leur orientation santé cardiaque, séduisant les consommateurs soucieux de leur santé. Les données de l'USDA soulignent une hausse de 23 % de la production d'avoine en 2024, atteignant 67,8 millions de boisseaux, avec des rendements records de 76,5 boisseaux par acre, ouvrant la voie à des applications céréalières plus larges. Les Cheerios de General Mills témoignent du potentiel de l'avoine sur le marché, mettant en avant les flocons d'avoine complets comme ingrédient principal, tout en bénéficiant d'une certification sans gluten et en promouvant une image favorable à la santé cardiaque. Bob's Red Mill a introduit des flocons d'avoine innovants à haute teneur en protéines, s'attaquant au déficit traditionnel en protéines des produits à base d'avoine, ce qui pourrait stimuler une acceptation plus large dans divers segments de céréales. De plus, les fibres de bêta-glucane présentes dans l'avoine offrent non seulement des avantages pour la santé scientifiquement prouvés, mais renforcent également le positionnement premium sur le marché et soutiennent les allégations de santé réglementaires.

Par type d'emballage : boîtes traditionnelles face aux sachets durables

En 2025, l'emballage en boîte détient une part de marché dominante de 60,55 %, s'appuyant sur les habitudes d'achat établies des consommateurs, les caractéristiques optimales d'exposition en rayon et la reconnaissance de marque pour renforcer les stratégies de positionnement premium. Les boîtes en carton traditionnelles protègent non seulement les produits pendant le transport et le stockage, mais offrent également un espace généreux pour les informations nutritionnelles, les messages marketing et l'image de marque, qui influencent tous les décisions d'achat. Par exemple, le passage de Kellogg's à un emballage composé à 97 % de matériaux à base de bois, issus de contenus recyclés ou certifiés durables, souligne l'adaptabilité des formats traditionnels aux mandats de durabilité sans compromettre leurs avantages fonctionnels. L'emballage en boîte offre non seulement une visibilité pour le contrôle des portions, mais préserve également la texture des céréales et l'intégrité nutritionnelle tout au long de la distribution. Ses dimensions standardisées maximisent l'espace en rayon et rationalisent la gestion des stocks dans divers canaux de distribution.

Les sachets à soufflet émergent comme le format d'emballage à la croissance la plus rapide, affichant un TCAC de 7,55 % jusqu'en 2031. Leur essor est alimenté par les avantages en matière de durabilité, les économies de coûts et leur capacité à maintenir la fraîcheur des produits, autant d'atouts qui séduisent les consommateurs soucieux de l'environnement. L'incursion de Post Consumer Brands dans les céréales Malt-O-Meal en sachet illustre cette tendance, récoltant une hausse de 29 % des bénéfices d'exploitation et une augmentation de 4,2 % de la consommation, même si les céréales traditionnelles en boîte déclinent. L'emballage flexible surpasse les contenants rigides en réduisant l'utilisation de matériaux jusqu'à 75 %, tout en offrant des propriétés barrières supérieures qui prolongent la durée de conservation et préservent la teneur nutritionnelle. Coveris se distingue avec le lancement de ses doublures de céréales en polyéthylène 100 % recyclable, présentant une solution mono-matériau qui protège non seulement les produits, mais soutient également l'économie circulaire. De plus, la nature refermable de ce format répond à la commodité des consommateurs et réduit le gaspillage alimentaire en améliorant la conservation des produits.

Par canal de distribution : stabilité des supermarchés face à l'accélération du commerce électronique

En 2025, les supermarchés/hypermarchés détiennent une part de marché dominante de 54,23 %, portés par leur capacité à offrir des assortiments de produits étendus, des prix compétitifs et une expérience d'achat adaptée aux préférences des consommateurs pour la sélection en personne des céréales. Ces grandes surfaces maximisent la visibilité des produits grâce à des allées dédiées aux céréales et à des présentoirs promotionnels en tête de gondole stratégiquement placés, qui encouragent les achats impulsifs et favorisent la découverte de marques. Leur domination souligne l'importance de l'évaluation tactile des produits, de la disponibilité immédiate des produits et de la commodité de combiner les achats de céréales avec d'autres besoins alimentaires. De plus, les formats de distribution traditionnels bénéficient de partenariats bien établis avec les principaux fabricants, garantissant une disponibilité constante des produits et un soutien promotionnel solide. L'échelle de ces détaillants leur permet de mettre en œuvre des stratégies de prix compétitives qui attirent les consommateurs sensibles aux prix tout en maintenant la rentabilité pour les détaillants et les fabricants.

Les détaillants en ligne émergent comme le canal de distribution à la croissance la plus rapide, avec un TCAC projeté de 10,21 % jusqu'en 2031. Cette croissance est portée par la demande croissante des consommateurs pour la commodité, la popularité des modèles d'abonnement et les capacités améliorées de découverte de produits qui bénéficient particulièrement aux marques de céréales spécialisées et premium. Les plateformes de commerce électronique proposent des services d'abonnement qui garantissent une disponibilité constante des produits tout en exploitant les données clients pour permettre un marketing personnalisé et l'innovation produit. Ces canaux numériques excellent dans la facilitation de la découverte de produits de niche et la fourniture d'informations aux consommateurs, des domaines où les formats de distribution traditionnels font souvent défaut. La croissance rapide du commerce de détail en ligne reflète des tendances plus larges dans la numérisation de l'épicerie, qui ont été accélérées par les changements comportementaux induits par la pandémie et les avancées dans l'infrastructure de livraison du dernier kilomètre, rendant les achats de céréales en ligne plus pratiques, efficaces et rentables.

Par groupe d'âge : leadership du marché adulte face à l'innovation pour les enfants

En 2025, les adultes représentent le plus grand segment démographique, avec une part de marché de 47,71 %. Cette domination est portée par une préférence croissante pour des décisions d'achat soucieuses de la santé, une adoption accrue de produits premium et une évolution des habitudes de consommation qui s'étendent au-delà des heures de petit-déjeuner traditionnelles. Les consommateurs adultes recherchent de plus en plus des céréales aux bénéfices fonctionnels, tels qu'une teneur élevée en protéines, une densité en fibres et un enrichissement en micronutriments, qui s'alignent sur leurs modes de vie actifs et leur attention aux stratégies de santé préventive. Le segment bénéficie également de niveaux de revenus disponibles plus élevés, permettant aux consommateurs d'investir dans des formulations spécialisées à prix premium et des variantes biologiques. De plus, la consommation de céréales par les adultes évolue pour refléter les comportements de grignotage, avec des produits conçus pour de multiples occasions de consommation tout au long de la journée. Les céréales prêtes à consommer sont devenues un choix privilégié pour les professionnels pressés, offrant des solutions nutritionnelles pratiques, portables et stables à température ambiante qui apportent des bénéfices santé significatifs sans nécessiter une préparation extensive.

Les céréales pour enfants représentent le segment démographique à la croissance la plus rapide, avec un TCAC projeté de 6,84 % jusqu'en 2031. Cette croissance est alimentée par des efforts de reformulation réussis visant à réduire la teneur en sucre tout en maintenant l'attrait gustatif et en incorporant des bénéfices fonctionnels tels qu'une teneur accrue en protéines et en fibres. Par exemple, des innovations comme les céréales Kellogg's High Protein Bites, qui contiennent 21 % de protéines d'origine végétale et une teneur élevée en fibres, illustrent la capacité de l'industrie à répondre aux préoccupations des parents en matière de nutrition tout en veillant à ce que les produits restent attrayants pour les enfants. Ces avancées soulignent l'accent mis par le segment sur l'équilibre entre les bénéfices pour la santé et le goût pour répondre aux demandes évolutives des consommateurs.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché dominante de 39,58 %, s'appuyant sur ses cadres réglementaires sophistiqués qui clarifient les allégations d'enrichissement et les stratégies de positionnement santé. L'infrastructure de distribution bien établie de la région soutient non seulement les lancements de produits premium, mais offre également une gamme de produits diversifiée, répondant à tout, des marques familiales traditionnelles aux formulations fonctionnelles spécialisées. Les récentes évolutions réglementaires, telles que les critères révisés de l'allégation « sain » de la FDA et les mandats de réduction du sucre du CACFP, remodèlent les formulations de produits. Ces changements présentent des avantages concurrentiels pour les fabricants habiles à naviguer dans la conformité. Plutôt que de simplement se développer en volume, la croissance de la région est portée par les tendances à la premiumisation et l'adoption d'ingrédients fonctionnels. Les consommateurs sont de plus en plus disposés à payer un prix premium pour des céréales offrant des bénéfices nutritionnels significatifs. De plus, les consolidations stratégiques, comme l'acquisition de Kellanova par Mars pour 35,9 milliards USD en 2024, renforcent non seulement la concentration du marché, mais améliorent également les capacités internationales, alimentant les ambitions de croissance mondiale.

L'Europe trace une voie de croissance régulière, en défendant la durabilité et en harmonisant les réglementations pour renforcer le développement et la commercialisation de produits transfrontaliers. Les préférences régionales jouent un rôle central dans la définition des offres de produits. Par exemple, la forte inclination de l'Italie vers les compléments alimentaires et l'accent de l'Espagne sur l'équilibre entre goût et santé présentent des opportunités pour des formulations localisées. Cereal Partners Worldwide, une coentreprise entre Nestlé et General Mills, illustre l'échelle nécessaire pour une pénétration efficace, opérant dans 130 pays et produisant plus de 100 variétés de céréales. L'engagement de l'Europe en faveur d'un emballage durable et d'un approvisionnement responsable résonne avec la conscience environnementale croissante des consommateurs, offrant aux marques une opportunité de se distinguer par de véritables efforts de durabilité.

L'Asie-Pacifique est en bonne voie pour être la région à la croissance la plus rapide, affichant un TCAC projeté de 6,92 % jusqu'en 2031. Cette croissance est largement alimentée par l'urbanisation, conduisant à des bases de consommateurs concentrées à la recherche d'options de petit-déjeuner pratiques et nutritives. Une illustration claire de cette tendance est visible en Chine, où les consommateurs urbains passent des aliments de petit-déjeuner traditionnels aux aliments de commodité de style occidental, s'adaptant à leurs modes de vie effrénés. Les différents stades de développement économique de la région ouvrent la voie à des stratégies d'entrée de gamme et premium. Les marchés établis comme le Japon et l'Australie sont à l'avant-garde de l'innovation en matière d'ingrédients fonctionnels, tandis que les marchés émergents sont davantage axés sur l'accessibilité et l'amélioration de la nutrition de base. La croissance de la région repose sur des stratégies de localisation habiles, équilibrant les normes nutritionnelles mondiales avec les goûts locaux et les habitudes alimentaires culturelles.

Paysage concurrentiel

Le marché des céréales de petit-déjeuner enrichies est caractérisé par une consolidation modérée, avec quelques acteurs internationaux et régionaux en concurrence pour des parts de marché en offrant une gamme de produits comprenant des vitamines, des minéraux et d'autres nutriments ajoutés. Les grandes entreprises mondiales, notamment Nestle S.A., General Mills Inc., Post Holdings Inc., PepsiCo Inc. et Bob's Red Mill Natural Foods, détiennent une part de marché substantielle. Ces acteurs clés lancent non seulement de nouveaux produits avec des ingrédients plus sains, souvent biologiques, mais poursuivent également des acquisitions, des fusions, des partenariats et des expansions comme éléments centraux de leur stratégie marketing.

Les fabricants établis exploitent leurs avantages d'échelle et leur capital de marque pour consolider leurs positions sur le marché. Ils canalisent également des investissements dans les innovations en matière d'ingrédients fonctionnels et le positionnement de produits premium. Pendant ce temps, des marques émergentes comme Magic Spoon, axées sur les protéines, et celles mettant l'accent sur la santé intestinale, exercent une pression. Elles utilisent des canaux de vente directe aux consommateurs et une approche ciblée axée sur la santé, défiant les méthodes marketing traditionnelles de leurs homologues établis.

Les tendances stratégiques mettent en évidence l'intégration d'ingrédients fonctionnels, les initiatives d'approvisionnement durable et les solutions d'emballage innovantes. Ces innovations répondent non seulement aux préoccupations environnementales, mais garantissent également la qualité et la longévité des produits. Les avancées technologiques sont exploitées pour améliorer la stabilité de l'enrichissement, incorporer des protéines alternatives et employer des méthodes de transformation qui préservent la valeur nutritionnelle tout en rationalisant les coûts. Témoignage de l'évolution de l'industrie, General Mills s'est engagé à promouvoir des pratiques agricoles régénératives sur 1 million d'acres d'ici 2030, soulignant l'avantage concurrentiel qu'offre la durabilité tout en renforçant la résilience de la chaîne d'approvisionnement.

Leaders de l'industrie des céréales de petit-déjeuner enrichies

Nestle S.A

General Mills Inc,

Post Holdings Inc

Bob's Red Mill Natural Foods

PepsiCo Inc,

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Kellogg's a lancé Oaties, une céréale à base d'avoine riche en fibres en deux variantes - Original Crunch et Choco Crunch. La céréale conservait son croustillant dans le lait et ciblait les consommateurs soucieux de leur santé. Les deux variantes étaient des produits non-HFSS enrichis en vitamines B, en fer et en vitamine D, avec une texture multicouche.

- Décembre 2024 : General Mills, Inc. a élargi son portefeuille de produits par l'introduction de la céréale Wheaties Protein avec Cheerios Protein. Le produit offrait 8 grammes de protéines par portion et était disponible en variétés cannelle et fraise, avec une texture multicouche.

- Mars 2024 : The Sidemen a conclu un partenariat stratégique avec Mornflake pour introduire « Best Cereal » sur le marché britannique. La gamme de produits initiale comprenait deux variétés conformes aux normes HFSS : Choco Crunch et Caramel Gold. Les céréales, fabriquées à partir de soufflés de blé et d'avoine, étaient enrichies en vitamines B12, D et E. Les produits ont été lancés exclusivement via le réseau de distribution de Tesco, avec une expansion de distribution prévue vers Morrisons et Iceland.

- Janvier 2024 : WK Kellogg Co. a développé une nouvelle marque de céréales, Eat Your Mouth Off, pour cibler les segments de consommateurs Millennials et Génération Z. Le produit incorporait des céréales soufflées contenant 22 grammes de protéines et zéro sucre par portion.

Portée du rapport mondial sur le marché des céréales de petit-déjeuner enrichies

Les céréales de petit-déjeuner enrichies sont des produits qui ont été enrichis avec des vitamines et des minéraux supplémentaires qui ne sont pas naturellement présents dans les céréales. Les nutriments couramment ajoutés comprennent le fer, les vitamines B et la vitamine D. Parmi les céréales de petit-déjeuner populaires selon le type, on trouve le blé, le maïs, l'avoine et autres. Le marché des céréales de petit-déjeuner enrichies est segmenté par type de produit, démographie, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en blé, riz, orge, avoine, maïs et autres types de produits. Par démographie, le marché est segmenté en enfants, adultes et seniors. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente en ligne et autres canaux de distribution. Le rapport est également segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Blé |

| Maïs |

| Avoine |

| Riz |

| Orge |

| Autres |

| Boîtes |

| Sachets à soufflet |

| Autres (tasses, sachets, etc.) |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Magasins spécialisés |

| Détaillants en ligne |

| Autres canaux de distribution |

| Adultes |

| Enfants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pologne | |

| Suède | |

| Pays-Bas | |

| Belgique | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Maroc | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Australie | |

| Reste de l'Asie-Pacifique |

| Par source d'ingrédients | Blé | |

| Maïs | ||

| Avoine | ||

| Riz | ||

| Orge | ||

| Autres | ||

| Par type d'emballage | Boîtes | |

| Sachets à soufflet | ||

| Autres (tasses, sachets, etc.) | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins spécialisés | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Par groupe d'âge | Adultes | |

| Enfants | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Suède | ||

| Pays-Bas | ||

| Belgique | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Maroc | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des céréales de petit-déjeuner enrichies ?

La taille du marché des céréales de petit-déjeuner enrichies s'élevait à 27,38 milliards USD en 2026 et devrait atteindre 37,84 milliards USD d'ici 2031.

Quelle source d'ingrédients connaît la croissance la plus rapide ?

Les céréales à base d'avoine devraient se développer à un TCAC de 6,86 % jusqu'en 2031, dépassant les variétés à base de blé, de maïs et de riz.

Pourquoi les sachets à soufflet gagnent-ils en popularité ?

Les sachets réduisent l'utilisation de matériaux, améliorent la refermabilité et offrent des avantages en matière de recyclabilité, stimulant un TCAC de 7,55 % pour les formats d'emballage flexible.

Quelles régions offrent le plus grand potentiel de croissance ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait afficher un TCAC de 6,92 % à mesure que l'urbanisation et la hausse des revenus stimulent la demande de petits-déjeuners pratiques et riches en nutriments.

Dernière mise à jour de la page le: